「クレジットカードの審査に通るか不安…」「審査が甘いクレジットカードが知りたい」

そんな方のために編集部が独自に発行者の口コミやアンケートを分析。

数十種類以上に及ぶクレジットカードの審査難易度を「F〜AAの7ランク」に分類してみました。

結論から言うと、審査が甘い・ゆるいクレジットカードはありません。

しかし、カードの種類ごとに審査基準が違います。

自分の属性(職業や年収)に合ったクレジットカードに申し込めば審査に通過しやすいです。

※実際の審査難易度とは異なる場合があります。あくまで傾向として参考にしてください。

目次

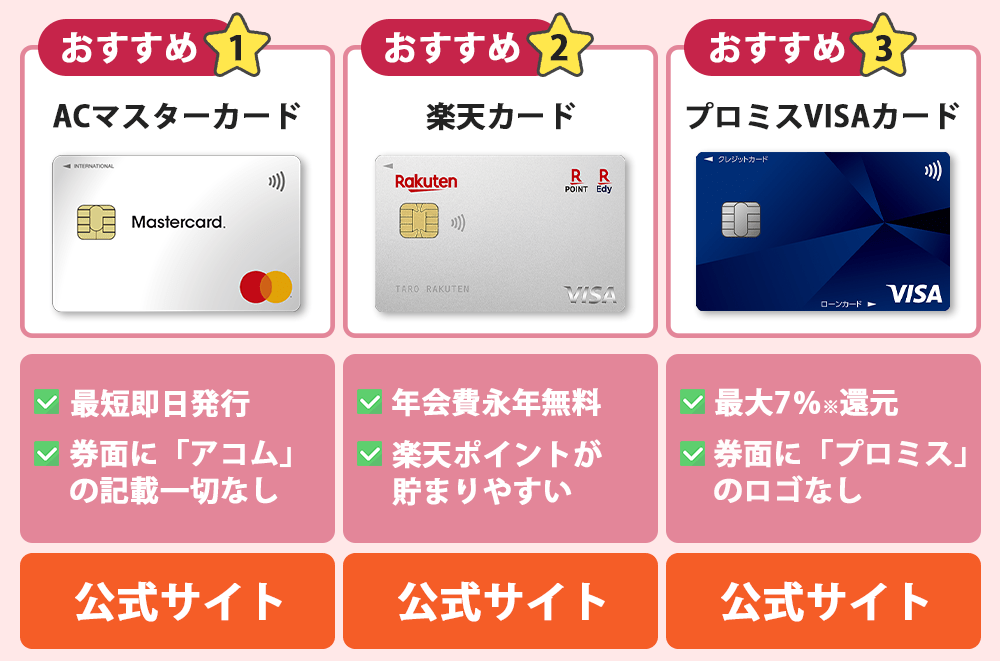

迷ったらまずはこれ!審査難易度が甘い&ゆるいおすすめクレジットカード

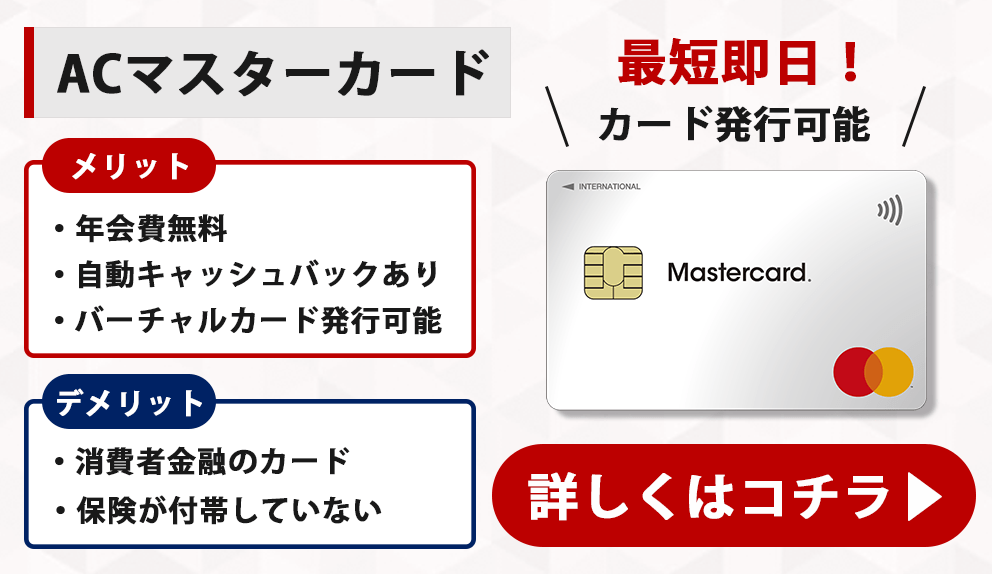

「クレジットカードを作りたいけど種類がありすぎてどれがいいのかわからない!」という方は「ACマスターカード」がおすすめです。

ACマスターカード

独自審査で発行。土日でも最短即日発行できる唯一のカード。

- スピード発行

- 独自審査

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.25% ※1 |

- |

※2 お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードは消費者金融系のクレジットカードのため、比較的審査に通りやすいのが特徴です。

「消費者金融」というワードに抵抗がある方も多いかと思いますが、券面からは全くわからないデザインになっているので安心して利用できます。

おすすめ POINT

- 年会費無料!

- 最短即日で本カード発行可能!

- 毎月の利用金額から0.25%自動でキャッシュバック

審査難易度については、当サイトで一番低いランクの「審査難易度F」としています。

基本的にクレヒスに問題がなければ、収入が少ないアルバイト・パートの方でも審査に通過できる可能性が高いでしょう。

ACマスターカードは本カードを最短即日で発行することも可能なので、カードがすぐに欲しい方にもおすすめのカードです。

| ACマスターカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日 | |||

| 入会資格 | 本人に安定した継続的な収入と返済能力がある方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | ✕ | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| ショッピング利用可能額 | 10万円~300万円※ | |||

| セキュリティ対策 | 不正利用検知システム・本人確認の強化・紛失・盗難時の補償 | |||

| ポイント | 毎月の利用金額から0.25%キャッシュバック | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※300万円はショッピング枠ご利用時の限度額です。

アコム社から委託を受け広告収益を得て運用しております

審査難易度ランキング!甘い&ゆるいおすすめクレジットカード一覧(F〜AA)

アンケートや口コミを元に、数十種類以上に及ぶクレジットカードの審査難易度をF〜AAの7ランクに分類してみました。

とにかくクレジットカードを発行したいという方は、FやEランクのカードから選ぶのがおすすめです。

| 審査難易度7ランク | ||

| F | クレヒスにさえ問題なければOK | 詳細 |

| E | パートやアルバイトもOK(学生・主婦の発行実績多数) | 詳細 |

| D | パートやアルバイトもOK/年収200万円程度 | 詳細 |

| C | パートやアルバイトもOK(継続年数があると有利)/年収250万円程度 | 詳細 |

| B | 一般的な会社員でOK/年収350万円程度 | 詳細 |

| A | 勤続年数3年/年収400万円程度 | 詳細 |

| AA | 勤続年数5年/年収500万円~ | 詳細 |

※実際の審査難易度とは異なる場合があります。あくまで傾向として参考にしてください。

審査難易度F:クレヒスにさえ問題なければOK

「クレジットカードを作りたいけど審査が不安…」という方は以下の3枚から選ぶのがおすすめです。

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

ACマスターカードやプロミスVISAカードは消費者金融系のクレジットカードです。

普通のクレジットカードとして利用できます。

また、消費者金融系のカードだからといってカードローンを利用しなければならない決まりはありません。

「いざというときにカードローン機能も利用できるカード」と考えるといいでしょう!

なお、審査難易度Fのクレジットカードには年会費無料の消費者金融系・流通系のカードや、学生・若者でも発行できるカードが該当します。

| 審査難易度Fのクレジットカード | ||

|---|---|---|

ACマスターカード |

【おすすめ!】年会費無料で最短即日発行可能、自動キャッシュバック制度あり |

詳しくはこちら |

楽天カード |

【おすすめ!】年会費無料&高還元率&独自の審査基準で不動の人気No.1 |

詳しくはこちら |

プロミスVISA |

【おすすめ!】年会費永年無料、借入や買い物での利用でVポイントがたまる |

詳しくはこちら |

エポスカード |

年会費永年無料、本カードの最短即日発行可能 | 詳しくはこちら |

セブンカード・プラス |

セブン-イレブンによく行く方におすすめ | 詳しくはこちら |

楽天PINKカード |

楽天カードに女性向けのカスタムサービスが付帯 | 詳しくはこちら |

ナッジカード |

【学生におススメ!】年会費無料&限定特典豊富でファーストカードに最適◎ | |

P-one Wizカード |

1.3%の高還元率カードだが、リボ専には注意 | |

Delight JACCS CARD |

還元率は国内最高水準の1.0%で、一般的なカード(還元率:0.5%)の2.0倍 | |

Ponta Premium Plus |

ローソンユーザー向けでPontaポイントが貯まりやすい | 詳しくはこちら |

DCカード Jizile |

年会費無料で高還元率のカードだが、リボ専なので初心者には不向き | |

フリーランスや主婦・学生・アルバイトといった属性が弱い方でも問題なく発行できた事例が多いです。

審査基準はかなり柔軟と考えられます。

年収も100万円ほどあれば十分で、無職でも審査通過事例があるほどです。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生 | ○ |

| パート・アルバイト | ○ |

| 無職 | △ |

ACマスターカード

ACマスターカード

独自審査で発行。土日でも最短即日発行できる唯一のカード。

- スピード発行

- 独自審査

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.25% ※1 |

- |

※2 お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードは消費者金融のアコムが発行するクレジットカードで、年会費無料かつ本カードの最短即日にも対応しています。

アコムのキャッシングも利用できるカードですが、デザインからは「アコムのカード」とわかりにくくなっているので、街中でも気にせず使えます。

また、クレジットカードを初めて作る方や信用情報に不安がある方でも申し込みやすいカードでしょう。

利用金額に応じたポイントは付与されませんが、毎月の利用金額から0.25%が自動でキャッシュバックされるのも特徴です。

なお、自社が行ったアンケートでは、以下のような属性の方がACマスターカードの審査に落ちてしまうようです。

30代女性

職業:パート主婦

年収:100万円

勤続年数:4年

クレヒス:任意整理あり,クレカ複数申込み

半年以内の申込件数:5件程度

その他借入金額:なし

クレジットカードを新規に作りたくて、色んな所の審査を受けていた。間隔的には2週間に1回のペースだった。また直近にクレジットカードを発行したばかりだったのでそれも要因かと思います。

-自社アンケートより

30代男性

職業:自営業(販売系)

年収:250万円

勤続年数:3年程度

クレヒス:滞納なし,審査落ち2回あり

半年以内の申込件数:4件

その他借入金額:なし

短期間にクレカやローンの審査を受け、何度か審査落ちしたことで信用がなくなり、この審査に落とされたと思います。また、提出した収入証明書の内容に不備があり、信頼できずに落とされた可能性があります。

-自社アンケートより

30代男性

職業:フリーランス

年収:300万円

勤続年数:1年

クレヒス:延滞・滞納なし

半年以内の申込件数:1件

その他借入金額:なし

フリーランス開業1年目で収入が不安定な月があり直近の確定申告でも課税所得が少額でした。返済余力が安定していないと判断され審査に至らなかったと考えています。

-自社アンケートより

※表はスクロールできます

ファイナンシャルプラスでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレジットカードとカードローンは異なる点もありますが、参考としてアコムの審査に関する情報を見ておくのもおすすめです。

| ACマスターカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日 | |||

| 入会資格 | 本人に安定した継続的な収入と返済能力がある方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | ✕ | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| ショッピング利用可能額 | 10万円~300万円※ | |||

| セキュリティ対策 | 不正利用検知システム・本人確認の強化・紛失・盗難時の補償 | |||

| ポイント | 毎月の利用金額から0.25%キャッシュバック | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※300万円はショッピング枠ご利用時の限度額です。

参考:アコム「ACマスターカード(クレジットカード)」

アコム社から委託を受け広告収益を得て運用しております

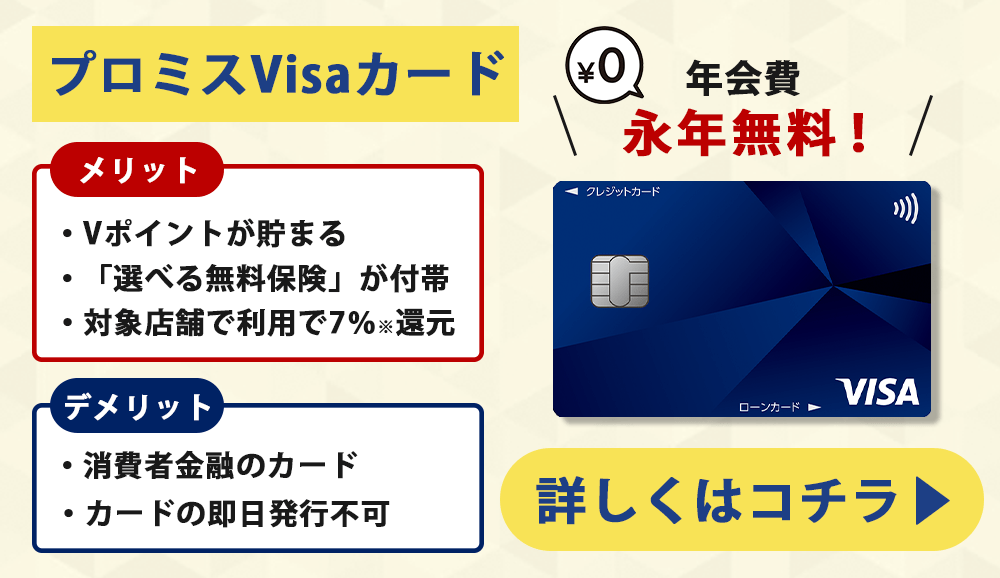

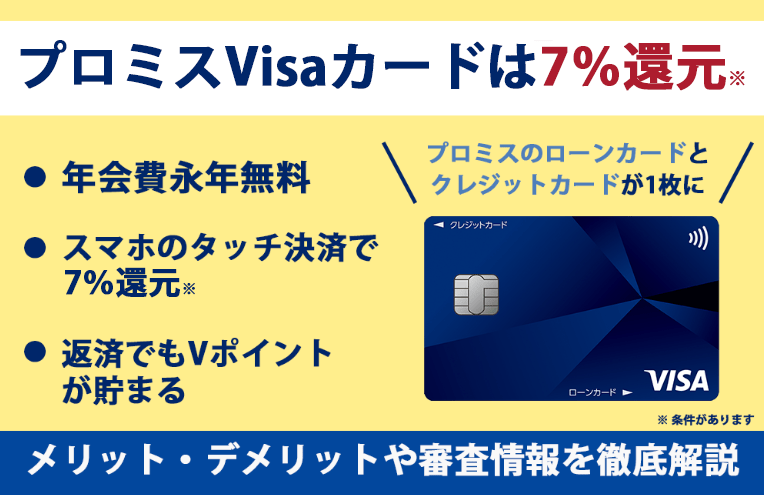

プロミスVisaカード

プロミスVISAカード

クレジットとローンの両方の機能を備えたカード。

- お買い物

- 高還元

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.50~7.00% |  |

プロミスVisaカードは、SMBCグループのプロミスが発行する年会費永年無料のクレジットカードです。

ショッピング機能のほかにプロミスのカードローン機能も兼ね備えており、対象店舗でスマホのタッチ決済またはモバイルオーダーで支払うと7%※のポイント還元を受けられます。

即日発行はできませんが、ポイントは高還元、学生やパートでも安定収入があれば申し込めるので、年収が少なくて審査に通るか不安な方にもおすすめです。

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

なお、自社が行ったアンケートでは、以下のような属性の方がプロミスVisaカードの審査に落ちてしまうようです。

40代男性

職業:コンサルタント

年収:280万円

勤続年数:3年

クレヒス:延滞履歴あり(1回)

半年以内の申込件数:3件

その他借入金額:消費者金融で50万円

申込時点で他社からの借り入れがあり、さらに短期間に複数のクレジットカードへ申し込んでいたため、信用情報上でリスクが高いと判断されたのではないかと考えています。

-自社アンケートより

20代男性

職業:個人事業主

年収:600万円

勤続年数:3年

クレヒス:延滞・滞納なし

半年以内の申込件数:0件

その他借入金額:なし

一般的に個人事業主は収入が不安定と言われることから、社会的信用が弱いことが考えられる。

-自社アンケートより

20代男性

職業:製造業

年収:250万円

勤続年数:半年

クレヒス:3ヶ月滞納(クレカ)

半年以内の申込件数:3件

その他借入金額:50万円

クレカの支払いを延滞しており、年収も少なかった為与信が低かった為だと思います。また勤続年数も少なかったのでそれも影響していると思います。

-自社アンケートより

※表はスクロールできます

プロミスVisaカードは三井住友カードも審査に関わっていますが、プロミスの審査情報も参考にすると良いでしょう。

| プロミスVISAカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5営業日 | |||

| 入会資格 | 年齢18~74歳のご本人に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | ✕ | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~100万円 | |||

| セキュリティ対策 | ナンバーレス仕様・サインパネルレス(署名欄なし)・リアルタイム利用通知・Vpassアプリによる管理 | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※ | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | ・クレジットカードだけではなくカードローンの利用も可能 ・入会後、保険は「選べる無料保険」から好きな保険に変更可能 |

|||

- ACマスターカード → アコムの審査基準

- プロミスVisaカード → プロミスの審査基準

- モビットVISA-W → SMBCモビットの審査基準

申し込む際は、それぞれの審査情報を参考にしておくと審査通過の近道になるかもしれませんね。

楽天カード

楽天カード

年会費無料、買い物する度ポイントがどんどん貯まって使い道も無限大。 初心者からヘビーユーザーまで圧倒的支持を集める万能カード。

- 節約◎

- 電子マネー

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.00~3.00% |

|

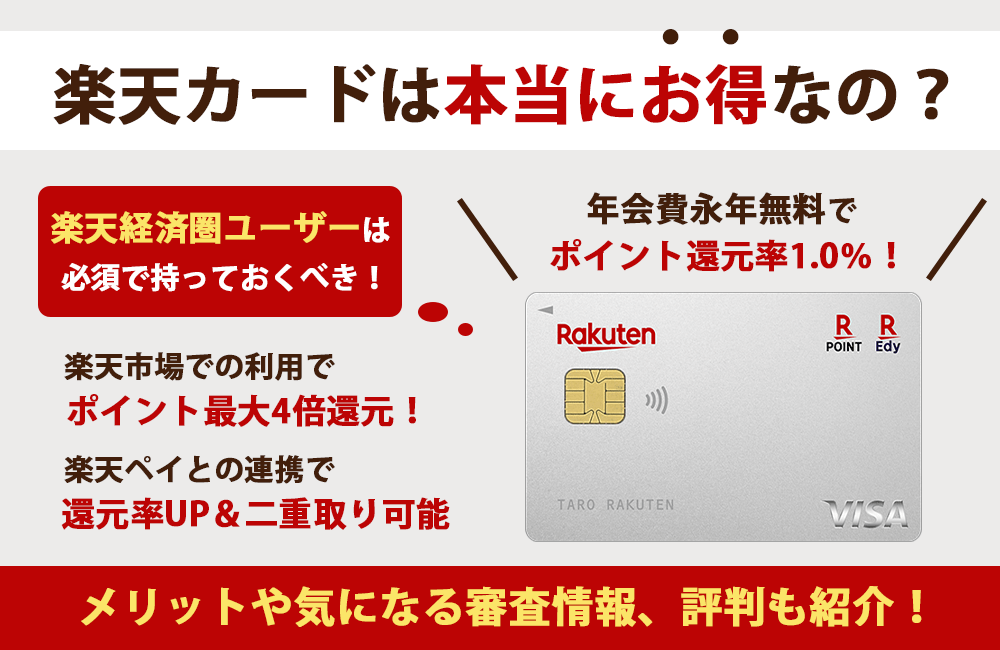

楽天カードは年会費が永年無料で、ネットショッピングや日常の買い物でもポイントが貯まりやすい人気のクレジットカードです。

通常のポイント還元率は1.0%ですが、楽天市場など楽天経済圏での利用では最大3~4%までアップします。

貯まった楽天ポイントは楽天市場や楽天トラベル、楽天Payなどで利用できるほか、PontaポイントやANAマイルへの交換も可能です。

また、審査も比較的柔軟で、学生やパート・主婦の方でも申し込めるため、手軽に高還元を目指したい方におすすめの1枚です。

なお、自社が行ったアンケートでは、以下のような属性の方が楽天カードの審査に落ちてしまうようです。

20代男性

職業:正社員

年収:200万円

勤続年数:半年

クレヒス:滞納あり(クレカ・ローン)

半年以内の申込件数:4件

その他借入金額:120万円

借金を延滞しており、また別のクレカ(セゾン)の返済も延滞をしていた。

また、申し込みを連続でした事があり、いわゆる「申し込みブラック」になっていた可能性が高い。

-自社アンケートより

40代男性

職業:フリーランス(個人事業主)

年収:200万円

勤続年数:1年

クレヒス:延滞あり(携帯電話・年金)

半年以内の申込件数:1件

その他借入金額:なし

フリーランスで勤続1年、年収200万円という属性の悪さに加え、支払い延滞(携帯料金や年金の遅れ)や半年以内にポイント欲しさにエポスカード申し込みをしていたことが大きいのではないかと考えられる。

-自社アンケートより

20代女性

職業:会社員

年収:220万円

勤続年数:3年

クレヒス:分割・リボ払いあり

半年以内の申込件数:3件

その他借入金額:150万円

他社での借入や分割払い、リボ払いなどの履歴があり上限に達していたことと収支のバランスが合っていなかったため審査に落ちたのだと思います。他社での滞納などはしておりません。

-自社アンケートより

※表はスクロールできます

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:楽天カード公式サイト

楽天PINKカード

楽天PINKカード

オールマイティな楽天カードに、女性向けの嬉しいオプションサービスが追加された一枚。

- 高コスパ◎

- スピード発行

- 海外

- 電子マネー◎

- 買い物

- 初めて◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.00~3.00% |

|

楽天PINKカードは楽天カードの基本機能をそのままに、女性向けの特典をプラスしたクレジットカードです。

たとえば、「楽天グループ優待サービス」や映画やグルメの割引が受けられる「ライフスタイル応援サービス」、女性特有の病気をカバーする保険などを自由にカスタマイズできます。

基本は楽天カードと同様の仕様になっているので、審査基準も楽天カードとほぼ同じと考えても良いでしょう。

| 楽天PINKカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | ・楽天グループや各種優待が充実・女性向けの保険が用意されている | |||

参考:楽天カード「ピンクが基調のかわいいデザイン 楽天PINKカード」

エポスカード

エポスカード

年会費無料。店舗受取なら本カードの最短即日発行OK。全国10,000以上の店舗で割引やポイントアップも。

- 節約◎

- 海外◎

- スピード発行

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5%~1.25% |

|

エポスカードはマルイをはじめとした全国の加盟店で優待が受けられる、年会費無料のクレジットカードです。

最短即日で本カードを発行でき、基本ポイント還元率は0.5%ですが、ポイントの使い道が幅広く日常でもお得に利用できます。

また、流通系カードのため審査難易度は比較的やさしく、学生やパート・主婦でも申し込めるので、クレジットカードがはじめての方にもおすすめです。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:エポスカード公式サイト

セブンカード・プラス

セブンカード・プラス

年会費無料。セブン&アイグループでポイントが貯まりやすく、イトーヨーカドーの8の日は5%OFF。nanacoチャージでもポイントが貯まる。

- 高コスパ

- スピード発行

- 海外

- 電子マネー◎

- 買い物◎

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 0円 | 0.50~最大11.00%※ | nanaco |

セブンカード・プラスは、セブン&アイグループでの買い物がお得になる年会費永年無料のクレジットカードです。

セブン-イレブンやイトーヨーカドーでは通常より高いポイント還元が受けられ、nanacoへのオートチャージでもポイントが貯まります。

なお、セブンカード・プラスは「継続して安定した収入がある」ことが入会条件となっていますが、学生も対象なので比較的審査の難易度は高くないでしょう。

| セブンカード・プラスの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 通常1週間程度 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~80万円) | |||

| セキュリティ対策 | 紛失・盗難時の不正利用補償・本人認証サービス(3Dセキュア)・厳格なデータ管理・暗号化 | |||

| ポイント | nanacoポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~最大11.00%※ | 当年4月1日から、翌年3月末日までに加算されたポイントは、翌々年の3月31日まで。 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇 | |||

参考:セブンカード「セブンカード・プラス」

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

Ponta Premium Plus

Ponta Premium Plusはジャックスが発行するPontaポイントが貯まる高還元クレジットカードです。

通常の還元率は1.0%と高還元で、Ponta提携店では最大2.0%までアップしますが、7月・12月はボーナス月となり、利用額に応じて還元率がさらに上がります。

なお、Ponta Premium Plusは一般カードとリボ払い専用カードがあり、リボ払い専用カードは残債があると他のカードの審査に通りづらくなることには注意が必要です。

| Ponta Premium Plusの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円(年間5万円以上の利用で次年度無料) | |||

| 発行時間 | 約1~3週間 | |||

| 入会資格 | 満18歳以上の方(高校生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 440円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10万円~) | |||

| セキュリティ対策 | 不正検知システム・ショッピングプロテクション | |||

| ポイント | Pontaポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~2.0% | 獲得月から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | カード盗難保険 | ||

| ✕ | 〇 | |||

参考:Pontaカード「Ponta Premium Plus」

学生専用ライフカード

学生専用ライフカード

学生限定のカード。海外利用キャッシュバックが魅力的。旅/留学に欠かせない一枚。

- 海外◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5~1.5% |

|

学生専用ライフカードは、18~25歳の学生向けに特化した年会費無料のクレジットカードです。

基本の還元率は0.5%ですが、初年度は1.5倍、誕生月には3倍のポイント還元が受けられます。

さらに、海外での利用分が4%キャッシュバックされるので、留学や旅行が多い学生に特におすすめです。

| 学生専用ライフカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短2営業日 | |||

| 入会資格 | 18歳以上25歳未満 大学・大学院・短期大学・専門学校に現在在学中であること |

|||

| 追加カード | 家族カード | ETC | ||

| ✕ | 1,100円(前年にカードの利用があれば翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~30万円) | |||

| セキュリティ対策 | エンボスレスカード・本人認証サービス(3Dセキュア)・不正検知システム | |||

| ポイント | LIFEサンクスポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.3%~1.5% | ANAマイル(1ポイント=2.5マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 海外アシスタントサービス | ショッピング保険 | ||

| 〇 | ✕ | |||

また、ライフカードは消費者金融アイフルグループのクレジットカードなので、アイフルの審査情報も参考程度に見ておくのがおすすめです。

審査難易度E:パートやアルバイトでもOK(学生・主婦の発行実績多数)

ネットサービス系やショッピングセンター系のクレジットカードが審査難易度Eに該当します。

| 審査難易度Eのクレジットカード | ||

|---|---|---|

PayPayカード |

ヤフーやPayPayと相性のいい高還元率カード | 詳しくはこちら |

リクルートカード |

リクルート系サービス(ホットペッパー)でお得になる高還元率カード | 詳しくはこちら |

Orico Card THE POINT |

Amazon・楽天など、ネットショッピングで高還元率 | 詳しくはこちら |

ルミネカード |

ルミネで常時5%OFFでSuica定期券一体型 | 詳しくはこちら |

セゾンパールアメックス |

セゾンアメックスの一般カード | 詳しくはこちら |

JMBローソン PontaカードVisa |

ローソンユーザー向けでJMBカード一体型 | |

フリーランスや主婦・学生・アルバイトの方でももちろん発行可能。

審査難易度Fとほとんど差がないですが、無職の方の審査通過率が若干悪いためこの位置付けにしました。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生 | ○ |

| パート・アルバイト | ○ |

| 無職 | △ |

リクルートカード

リクルートカード

1.2%の驚異的な還元率。電子マネーへのチャージも最強クラス。ホットペッパーなどを使う人も必携の一枚。

- 高コスパ◎

- スピード発行

- 海外

- 電子マネー

- 買い物◎

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 初年度年会費 円 | 通常年会費 円 | 1.20~3.20% | なし |

リクルートカードは年会費永年無料でありながら、常に1.2%の高還元率を誇るクレジットカードです。

基本還元率が高いのに加えてじゃらんやホットペッパービューティーなど、リクルート系サービスでは最大3.2%のポイント還元も受けられます。

携帯料金や公共料金の支払いでも高還元が得られるため、日常使いに非常に便利なクレジットカードといえるでしょう。

また、若い女性向けのリクルート関連サービス(ホットペッパー系など)を売りにしているためか、学生や主婦でも審査に通ったという声も多いです。

| リクルートカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(5万円~50万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用防止システム・ISMS認証 | |||

| ポイント | リクルートポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.2%~3.2% | 最終獲得月から12か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇 | |||

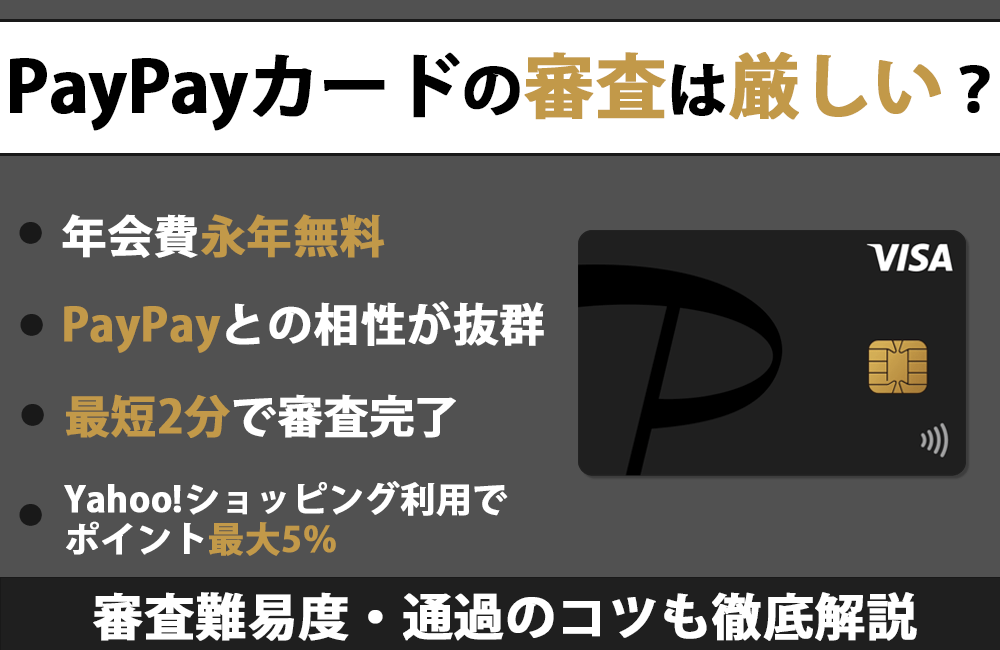

PayPayカード

PayPayカード

PayPayを利用している人、ヤフオクやYahoo!ショッピングを利用する人は必携と言えるクレジットカード。

- 節約◎

- 電子マネー

- 買い物

- 初めて◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 0円 | 1~5% | なし |

PayPayカードは年会費永年無料で、200円の利用ごとに最大1.5%のPayPayポイントが貯まる高還元クレジットカードです。

申込みはアプリから簡単にでき、楽天カードに近い審査基準でスマホひとつですぐ発行・利用できます。

申し込みは土日も対応しており、2分で完了した人もいるほど審査時間の短さには定評があります。

また、PayPayアプリとの連携でよりお得に、便利に利用できるのでPayPayをよく利用する方におすすめのカードです。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

Orico Card THE POINT

Orico Card THE POINTは年会費無料のクレジットカードで、通常還元率が1.0%のところ入会後6ヵ月間は2.0%にアップします。

さらに、オリコモールを経由してネットショッピングした場合、ボーナスポイントが上乗せされるので効率よくポイントをためて得したい方におすすめです。

なお、発行元のオリエンタルコーポレーションは信販系なので、“審査が激甘”ということはありません。

現在の年収よりも信用情報を重視する傾向にあり、クレヒスが悪い人は十分審査落ちの可能性があるので注意が必要です。

| Orico Card THE POINTの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短8営業日 | |||

| 入会資格 | 18歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~300万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)対応・24時間365日不正検知システム | |||

| ポイント | オリコポイント | |||

| 還元率/マイル | 還元率 | 有効期限 | ||

| 1.0%~2.5% | 獲得日より1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※ オリコモール特別加算(0.5%)は一部対象外のショップがあります。

参考:オリコカード「Orico Card THE POINT」

ルミネカード

ルミネカードはルミネやニュウマンでの買い物が常に5%オフになるお得なクレジットカードです。

初年度年会費無料で2年目以降は1,048円(税込)ですが、年に2万円以上利用すれば十分元が取れます。

Suicaチャージや定期券購入でも高還元が受けられるので、ルミネでお買い物をする方だけではなく、通勤や通学でJRを利用する方にもおすすめです。

なお、ルミネカードはSuica一体型のビューカードの一種で、交通系・流通系の会社が絡んでくるので審査難易度の判断はやや難しいです。

ただ、ルミネの客層である若い女性をはじめ、学生や主婦の多くが難なく取得できているので、さほど高くないと考えてもいいでしょう。

| ルミネカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,048円(税込) | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 524円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・カード情報の非保持化・PCI DSS準拠 | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10.0% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | ・ルミネ・ニュウマンでの利用で5.0%オフ・ルミネカードと同等のサービスが利用できる・国内外20万ヶ所以上のホテルグルメやカフェ、映画などが割引価格で利用できる | |||

出典:ルミネカード公式サイト

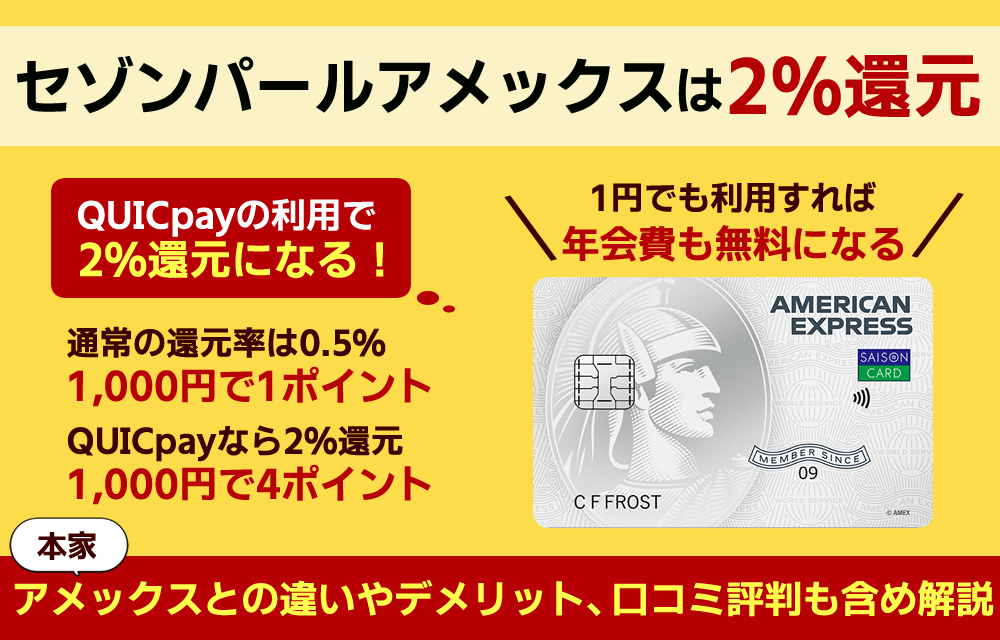

セゾンパール・アメリカン・エキスプレス®・カード

セゾンパール・アメリカン・エキスプレス®・カードは、年1回の利用で年会費が無料になる実質年会費無料のクレジットカードです。

通常の還元率は0.5%ですが、QUICPayを使うと最大2.0%までアップし、最短5分でデジタルカードを即時発行できるのも魅力です。

また、セゾンアメックスシリーズの中で最もグレードが低いカードで、機械審査による比較的簡単な審査を行なっていると考えられます。

| セゾンパール・アメリカン・エキスプレス・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,100円(前年に1円以上のカード利用で翌年度無料) | |||

| 発行時間 | 最短5分発行 | |||

| 入会資格 | 18歳以上で、連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30万~50万円) | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・ナンバーレスカード | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:セゾン・アメリカン・エキスプレス®・カード「セゾンパール・アメリカン・エキスプレス®・カード」

審査難易度D:パートやアルバイトでもOK/年収200万円ほど

年会費が500〜1,000円程度の有料一般カードが審査難易度Dに該当。

| 審査難易度Dのクレジットカード | ||

|---|---|---|

三井住友カード(NL) |

【おすすめ!】カードの券面からカード番号の記載を無くしたナンバーレスで安心。年会費永年無料 | 詳しくはこちら |

ビューカード スタンダード |

Suica・定期券一体型で、スタンダードなビューカード | 詳しくはこちら |

dカード |

ドコモ発行でケータイ補償サービス付き、年会費も永年無料 | 詳しくはこちら |

ソラチカカード |

陸マイラーの必需品、通称“ソラチカ”カード | 詳しくはこちら |

ビックカメラSuicaカード |

ビックカメラで最大11.5%還元でSuica一体型のビューカード | 詳しくはこちら |

JALカード |

フライトでも買い物でもマイルが貯まるJALの一般カード | 詳しくはこちら |

JALカードSuica |

JAL普通カードにSuicaが合体 | |

JALカードTOKYU POINTclubQ |

TOKYU POINTが貯まるJALの一般カード | |

エムアイカードプラス |

三越伊勢丹発行の一般カードで、最大10%還元のゴールドカードを目指せる | |

リーダーズカード |

基本還元率1.00%、ネットショップなら1.5%で、レックスカードの兄分的な存在 | |

学生や主婦の方でも問題なく発行できますが、無職の方はやはり取得がかなり難しくなります。

また、年会費が発生するカードも多いので、ある程度収入があると余裕が持てるでしょう。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生 | ○ |

| パート・アルバイト | ○ |

| 無職 | × |

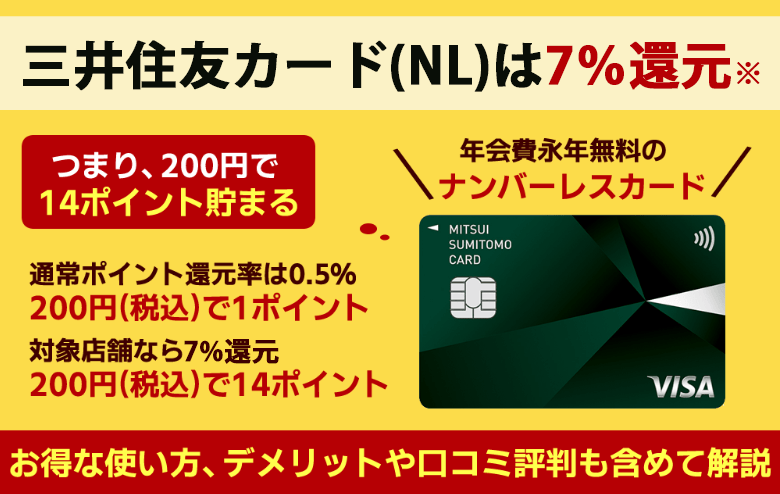

三井住友カード(NL)

三井住友カード(NL)

三井住友カードの新しい、券面に番号の記載が無いクレジットカード。

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5~7%(※) |

|

三井住友カード(NL)は年会費永年無料で持てるナンバーレス仕様のクレジットカードで、最短10秒※1でカード番号が発行されます。

基本還元率は0.5%と低めですが、セブン-イレブンやマクドナルドなどの対象店舗で、スマホのタッチ決済またはモバイルオーダーで支払えば7%※2の高還元を受けられます。

新規入会&条件達成で最大23,000円相当プレゼント

【新規キャンペーン内訳】

①新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント

【学生限定】

①学生限定 新規入会で1,000円分のVポイントPayギフトプレゼント

三井住友銀行が発行するクレジットカードの中でもっとも優しい審査基準なので、将来的に三井住友ゴールドへのランクアップを目指すなら、まずはこのカードから申し込みましょう。

| 三井住友カード(NL)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※2 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※3 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行できない場合があります。

※2 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※3 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

dカード

dカードはNTTドコモが発行する年会費無料のクレジットカードで、ドコモユーザー以外でも申し込み可能です。

利用金額100円ごとに1ポイントのdポイントが貯まり、d払いと連携させることでさらにポイントアップも期待できます。

ドコモユーザー向けにサービスが充実しているカードですが、難易度は低めで携帯キャリアに関係なく発行しやすいでしょう。

既にドコモ契約者の方は審査に通りやすく、逆に携帯料金の遅延をしたことがある人は、審査に通りづらくなると予想します。

| dカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5日 | |||

| 入会資格 | 満18歳以上(高校生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 年会費550円※ | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(5万円~) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・パスキー認証 | |||

| ポイント | dポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~14.0% | 48か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | ・対象プランを利用しているドコモユーザーならケータイ料金が毎月187円割引・100円ごとに1ポイント還元・dカードポイントモールを経由して買い物をすると、通常よりもさらにポイントアップ | |||

※年1回以上利用で翌年度無料

参考:dカード公式サイト

ソラチカカード

ソラチカ一般カード(ANA To Me CARD PASMO JCB)

ポイントサイトでのポイ活→ANAマイルを貯めるなら必携の一枚。PASMO一体型で通勤・通学にも。

- マイラー

- 電子マネー

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 2,200円 | 0.50~1.00% |  |

ソラチカカードはANAマイルと東京メトロのPASMO機能を1枚で活用できる便利なクレジットカードです。

ANAマイルが効率よく貯まり、Oki Dokiポイントから高還元率(最大1.0%)でマイル移行することもできます。

なお、審査難易度については再々審査でようやく通ったという個人事業主や主婦の方のブログも散見され、一概に審査基準が低いとも言えないでしょう。

| ソラチカ一般カード(ANA To Me CARD PASMO JCB)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 18歳以上で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用を全額保証 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(海外のみ) | |||

JALカード

JALカードは、日本航空が発行するクレジットカードで、フライトや買い物でJALマイルが効率よく貯まるのが特長です。

入会・搭乗時のボーナスマイルや、ショッピング利用でのマイル付与など、旅行好きにうれしい特典が充実しています。

ゴールドカードやプラチナカードの審査が厳しいJALカードの入口的存在ですが、アメックスブランドを選択した場合、学生は申し込みできず難易度も上がるでしょう。

| Visa・Master | JCB | アメックス | ダイナース |

|

|---|---|---|---|---|

| JALカード | 三菱UFJニコス | JCB | 三菱UFJニコス |

|

| ANAカード | 三井住友カード | JCB | アメリカンエキスプレス | ダイナース |

※表は右にスクロールできます

| JALカード 普通カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円(税込) | |||

| 発行時間 | 1~3週間 | |||

| 入会資格 | 18歳以上(高校生を除く*)の日本に生活基盤があり、日本国内での支払いが可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~100万円) | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・利用通知・不正利用補償 | |||

| ポイント | JALマイル | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 獲得月から5年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(JCBのみ付帯) | |||

参考:日本航空「JALカード」

ビューカード スタンダード

ビューカード スタンダード

Suica機能が付いたクレジットカード。オートチャージで楽々、ポイントも貯まる心強い通勤の味方。

- 電子マネー

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 年会費524円(税込み) | 年会費524円(税込み) | 通常0.5%~最大5.0%※ |  |

<利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です

ビューカード スタンダードはJR東日本グループが発行するクレジットカードで、バーチャルカードを最短5分で発行可能です。(カードは後日郵送)

Suicaと一体型になっているのが特徴で、オートチャージ機能を備えているため、改札機を通るだけで自動的に残高を補充できます。

さらに、JR東日本のきっぷや定期券購入、Suicaチャージなどで「JRE POINT」が貯まりやすく、通勤・通学などで鉄道をよく利用する方に特におすすめです。

しかし、多重申し込みを嫌う傾向にあるので、1ヶ月以内に2,3枚のクレジットカードを申し込んだ人は注意しましょう。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円(税込) | 524円(税込) | |||

| 発行時間 | 最短5分 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~100万円 | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | ・モバイルSuica定期券を購入すると5.0%還元・モバイルSuicaへのチャージで1.5%還元・JRE POINT加盟店で買い物をすると1.0%還元 | |||

ビックカメラSuicaカード

ビックカメラSuicaカードは、Suica機能付きのクレジットカードで、年1回の利用で年会費が無料になります。

Suicaチャージや定期券購入で最大1.5%のJRE POINTが貯まり、ビックカメラでの買い物では最大11.5%の高還元が可能です。

家電量販店ビックカメラとの提携カードであるため、囲い込みの目的から、審査基準は他のビューカードよりも若干低めでしょう。

| ビックカメラSuicaカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 524円(年1回以上の利用で無料) | |||

| 発行時間 | 即日発行 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 524円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | JRE POINT/ビックポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~11.5% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・ビックカメラ店舗での買い物で最大11.5%のポイント還元・貯まったポイントはSuicaへチャージできる・ビューカードの機能が利用できる | |||

審査難易度C:パートやアルバイトもOK(継続年数があると有利)/年収250万円ほど

年会費格安・若者向けのゴールドカードが審査難易度Cに該当。

| 審査難易度Cのクレジットカード | ||

|---|---|---|

JCB GOLD EXTAGE |

20代限定のJCBのゴールドカード | 詳しくはこちら |

楽天ゴールドカード |

楽天市場での利用で常時最大3%、誕生月は最大4%ポイント還元 | 詳しくはこちら |

求められる年収や属性は一般カードの少し上くらい。大卒の初任給くらいあれば十分に発行可能です。

主婦やアルバイトでも審査に通過したという事例も多くあるので、年会費が1万円前後のゴールドカードの審査に落ちた人でも申し込み価値は十分にあるでしょう。

なお、どちらのカードも本業が学生の方は申込みできません。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生 | × |

| パート・アルバイト | △ |

| 無職 | × |

JCB GOLD EXTAGE

JCB GOLD EXTAGE

29歳以下限定の若者向けJCBのゴールドカード。入会後3ヶ月間はポイントが3倍、4ヶ月目以降は1.5倍。

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 3,300円(税込) | 0.75~10.25%(条件あり) ※「(条件あり)」は「Myチェック等の事前登録が必要という条件」です ※還元率は交換商品により異なります。 |

|

JCB GOLD EXTAGEは20代の若者向けゴールドカードです。初年度年会費無料、翌年以降も3,300円(税込)でゴールドカードの特典やサービスを体験できます。

入会3ヵ月はポイント3倍、その後1年目まで1.5倍、海外利用で2倍と高還元で、ポイント有効期限も通常より長い3年設定となっているのが特徴です。

なお、20代限定のクレジットカードですが、本業が「学生」の方は申し込めないので注意しましょう。

「入会から5年後にJCBゴールドへ自動切替」とランクアップの道が明確なので、将来を見据えてカードを持ちたい人におすすめです。

| JCB GOLD EXTAGEの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 3,300円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上29歳以下で、ご本人に安定継続収入のある方(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| 無料※1 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・「JCBでe安心」制度 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75~10.25%※2 | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 2枚目から1,100円

※2 Myチェック等の事前登録が必要

※2 最大還元率はJCB PREMOに交換した場合

楽天ゴールドカード

楽天ゴールドカード

魅力はそのままに、年会費無料の楽天カードにはないゴールドカードならではの特典がたくさん。

- 高コスパ◎

- 電子マネー◎

- 買い物

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 2,000円 | 2,000円 | 1.00~5.00% | |

楽天ゴールドカードは年会費2,200円(税込)と格安で空港ラウンジの無料利用(年2回)など、ゴールドカード特典が受けられる1枚です。

通常還元率は1.0%で、誕生月は楽天市場・楽天ブックスの還元率が+1倍になります。

ゴールドカードではありますが、20歳以上であれば主婦やアルバイトの方でも十分に取得可能です。

また、楽天カードを所持済みで滞りなく支払してる人は、社内クレヒスが積み上がっているため楽天ゴールドカードの審査に通りやすいでしょう。

| 楽天ゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 2,200円(税込) | 2,200円(税込) | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 満20歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 550円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~200万円) | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇(年間2回まで) | ✕ | |||

審査難易度B:一般的な会社員でOK/年収350万円ほど

ゴールドカードの中でも、年会費が1万円前後のものが審査難易度Bに該当。

| 審査難易度Bのクレジットカード | ||

|---|---|---|

dカード GOLD |

ケータイ料金10%還元特典でコスパ抜群の大人気カード | 詳しくはこちら |

楽天プレミアムカード |

プライオリティーパスが付帯し、旅行好きに人気な楽天のハイエンドモデル | 詳しくはこちら |

セゾンゴールドAMEX |

JALマイルが貯まりやすい“セゾン×アメックス”のコスパ抜群なカード | 詳しくはこちら |

TRUST CLUB ワールド カード |

三井住友トラスト発行のハイステータスカードで、プライオリティーパスも付帯 | |

やはり年会費格安・若者向けゴールドカードよりも難しく、年収は350万円程度は欲しいところです。

ただ、20代なら基準に達していなくとも、信用情報や収入が安定していれば発行の可能性は十分にあるでしょう。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ○ |

| 個人事業主 | △ |

| 自由業 | △ |

| 専業主婦 | △ |

| 学生 | × |

| パート・アルバイト | × |

| 無職 | × |

dカード GOLD

dカード GOLD

ドコモユーザー必携、人気急上昇中のゴールドカード。

- 節約◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 11,000円 | 11,000円 | 1.00~5.00% | |

dカード GOLDはドコモユーザーに特化した高還元のゴールドカードです。

年会費は11,000円(税込)発生しますが、ドコモの携帯・ドコモ光の利用料金に対して10%のポイント還元が受けられます。

さらに、年間利用額に応じて最大10,000円相当の特典や、携帯補償・旅行保険・空港ラウンジ利用などの充実した付帯サービスも用意されています。

なお、dカード GOLDはドコモユーザーでなくても作成可能ですが、やはり携帯のキャリアが長年ドコモの人は審査に通りやすい傾向にあるのは言わずもがなです。

| dカード GOLDの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 11,000円(税込) | 11,000円(税込) | |||

| 発行時間 | 最短5分 | |||

| 入会資格 | 満18歳以上(高校生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円(初年度無料) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(5万円~) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・パスキー認証 | |||

| ポイント | dポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | 48か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | ・対象プランを利用しているドコモユーザーならケータイ料金が毎月187円割引・100円ごとに1ポイント還元・dカードポイントモールを経由して買い物をすると、通常よりもさらにポイントアップ | |||

楽天プレミアムカード

楽天プレミアムカード

オールマイティな楽天カードの二ランク上のゴールドカード。ポイント還元率と充実したサービスを見事に両立。

- 高コスパ◎

- スピード発行

- 海外◎

- 電子マネー◎

- 買い物

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 11,000円 | 11,000円 | 1.00~5.00% | |

楽天プレミアムカードは、年会費11,000円(税込)で充実した特典が魅力の高還元カードです。

国内空港ラウンジの無料利用に加え、世界中の空港ラウンジを使えるプライオリティ・パスも付帯しています。

ポイントやサービスを重視したい方にとって、年会費以上の価値があるカードといえるでしょう。

なお、審査基準はワンランク下の楽天ゴールドと同じと言われており、取得難易度はそこまで高くない様子です。

| 楽天プレミアムカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 11,000円(税込) | 11,000円(税込) | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 550円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高300万円 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | プライオリティパス付帯 | ショッピング保険 | ||

| 〇(年間5回まで) | 〇 | |||

セゾンゴールド・アメリカン・エキスプレス®・カード

セゾンゴールドAMEX

旅行~生活全般まで特典が充実した、コスパの高いアメックス提携ゴールドカード。

- 高コスパ◎

- スピード発行

- 海外◎

- 電子マネー

- 買い物

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 11,000円 | 0.75~1.00% | なし |

セゾンゴールド・アメリカン・エキスプレス®・カードは、年に1度でも利用すれば翌年の年会費が無料になる実質年会費無料のゴールドカードです。

ポイントは有効期限のない永久不滅ポイントで、国内利用で通常の1.5倍、海外なら2倍も貯まります。

プライオリティ・パスの優待など、旅行に役立つ特典も充実しており、コストを抑えつつ付帯サービスを活用したい方におすすめです。

なお、セゾン×アメックスのゴールドカードなので、セゾンパールやセゾンブルーよりは審査難易度があがるでしょう。

| セゾンゴールド・アメリカン・エキスプレス®・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 11,000円(税込)※ | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~300万円 | |||

| セキュリティ対策 | 利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75%~1.0% | 無期限 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※年間100万円以上の利用で翌年以降の年会費永年無料

参考:セゾン・アメリカン・エキスプレス®・カード「セゾンゴールド・アメリカン・エキスプレス®・カード」

審査難易度A:勤続年数3年/年収400万円ほど

ステータス性の高いゴールドカードや、航空系のゴールドカードが審査難易度Aに該当。

| 審査難易度Aのクレジットカード | ||

|---|---|---|

三井住友カード ゴールド(NL) |

伝統ある三井住友プロパーのゴールドカード | 詳しくはこちら |

ANAワイドゴールドカード |

ずば抜けたANAマイル還元率で、マイラーに大人気 | 詳しくはこちら |

JCBゴールド |

国内初の唯一の国際ブランド、JCBが直接手がけるゴールドカード | 詳しくはこちら |

JALアメックスゴールド |

JALカードのゴールドの中で頭ひとつ抜けたアメックスとのコラボカード(審査はJAL) | 詳しくはこちら |

求められる年収も400万円程度と20代ではやや取得が少し難しい傾向にありますが、そのぶん特典も豪華なものが多いです。

まずは同会社の一般カードでじっくりクレヒスを積んでから申し込みをするのがリスクのない賢い選択と言えるでしょう。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ◎ |

| 経営者・会社役員 | ◎ |

| 会社員 | ○ |

| 個人事業主 | △ |

| 自由業 | △ |

| 専業主婦 | × |

| 学生 | × |

| パート・アルバイト | × |

| 無職 | × |

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)

三井住友ブランドの安心と信頼。さらにゴールドカードのステータス。ポイントも意外と貯まる!

- 海外◎

- 電子マネー

- ステータス

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 5,500円(税込) | 5,500円(税込)※ | 7% ※ |

|

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

三井住友カード ゴールド(NL)は年会費が5,500円(税込)発生しますが、年間100万円以上の利用で翌年以降の年会費が永年無料になるお得なゴールドカードです。

さらに、年間100万円以上の利用で継続特典として10,000ポイントももらえ、対象店舗でのスマホのタッチ決済またはモバイルオーダーでの支払いで7%還元※の対象カードでもあるのでポイントも効率よくたまります。

コスパ重視でゴールドカードを持ちたい方におすすめの一枚です。

新規入会&条件達成で最大25,000円相当プレゼント

【新規キャンペーン内訳】

①新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回で7,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント

自社の利用実績(社内クレヒス)を重要視する傾向にあり、初めて三井住友を持つなら難易度が少し高くなるでしょう。

| 三井住友カードゴールドNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※1 | |||

| 発行時間 | 最短10秒でカード番号を発行※2 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※3 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※4 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 年間100万円利用で翌年以降永年無料

※2 即時発行できない場合があります

※3 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※4 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

JCBゴールド

JCBゴールド

国内主要空港ラウンジや、利用付帯の旅行保険なども充実したステータスカード。格式ある一枚。※還元率は交換商品により異なります。

- ステータス

- スピード発行

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| オンラインで入会申し込みの場合は無料※ (本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。) |

11,000円(税込) | 0.5~10.0% ※還元率は交換商品により異なります。 |

|

JCBゴールドはJCBが発行するゴールドカードで、ステータス性が高いカードです。

国内外の空港ラウンジが無料で使えるほか、旅行傷害保険も最高1億円と充実しています。

利用実績に応じて上位カード「JCBゴールド ザ・プレミア」へのインビテーションも狙えるので、上位カードを持ちたい方にもおすすめです。

JCBカード WやJCBカード S、JCB GOLD EXTAGEカードで利用実績を積めば取得もそこまで難しくないでしょう。

| JCBゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料※1 | 11,000円(税込) | |||

| 発行時間 | 最短5分※2でカード番号発行 | |||

| 入会資格 | 20歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料※3 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10% | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)。

※2 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※2 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※3 2枚目から1,100円(税込)

参考:JCBカード「JCBゴールド」

ANAワイドゴールドカード

ANAワイドゴールドカード

1.0~1.6%の基本マイル還元率を実現でき、フライトボーナスマイルも高め。SFCを目指す人にもおすすめ。

- マイラー

- 海外

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 15,400円 | 15,400円 | 1.00%~2.0% | |

ANAワイドゴールドカードは、ANAマイルを効率よく貯めたい方に最適なゴールドカードです。

通常還元率は1%、ANA搭乗時は25%のボーナスマイルが加算されます。

毎年2,000マイルのボーナスや、マイル移行手数料無料など特典も充実しており、旅行や出張の多い方におすすめの一枚です。

以前は満30歳以上しか申し込めなかったANAワイドゴールドですが、2016年に20歳にまで引き下げられ、審査難易度は以前よりは下がったと予想されます。

| ANA JCBワイドゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 15,400円(税込) | 15,400円(税込) | |||

| 発行時間 | 約2~3週間 | |||

| 入会資格 | 20歳以上で安定継続した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 4,400円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(本人認証サービス) | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0% | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※ 18歳以上の学生の方は「ANA JCBカード<学生用>」、「ソラチカ一般カード」をお申し込みください。

JAL アメリカン・エキスプレス®・カード CLUB-Aゴールドカード

JAL アメリカン・エキスプレス®・カード CLUB-Aゴールドカードは、JALマイルが効率よく貯まるゴールドカードです。

年会費は20,900円(税込)ですが、フライトマイルの25%加算や、入会・初回搭乗時のボーナスマイル、特約店でのマイル2倍など特典が充実しています。

なお、以前は25歳以上が所有可能カードでしたが、現在は20歳以上に引き下げられています。

発行元はアメックスではなくJALなので、他のJALカードと同様の審査基準であると考え、やはりクレヒスが重要視されるでしょう。

| JAL アメリカン・エキスプレス®・カード CLUB-Aゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 20,900円(税込) | 20,900円(税込) | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 8,800円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(50~200万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(3Dセキュア)・全額補償制度 | |||

| ポイント | JALマイル | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~2.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ使用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:日本航空「JAL アメリカン・エキスプレス®・カード CLUB-Aゴールドカード」

審査難易度AA:勤続年数5年/年収500万円~

アメックスやダイナースなど外資系のゴールドカードや、インビテーション不要のプラチナカードが審査難易度AAに該当。

| 審査難易度AAのクレジットカード | ||

|---|---|---|

ダイナースクラブカード |

アメックスと並ぶハイブランド“ダイナース”の一般カード | くわしくはこちら |

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード |

インビテーション不要で申し込める、コスパ抜群のプラチナカード | くわしくはこちら |

セゾンプラチナビジネスアメックス |

インビテーションが不要で申し込める、ビジネス・プライベート両シーンで活躍するプラチナカード | くわしくはこちら |

年会費が2〜3万円、ステータス・サービス共に充実しているこれらのカードはやはり審査難易度はかなり高め。

なお、年収は500万円~で紹介していますが、500万円程度の人が確実に審査に通過するというわけではありません。

勤務先や信用情報など、さまざまな情報と合わせて通過事例があるということなので、確実性を求める方はAランク以降のカード申込みを検討してください。

| 職業 | 審査通過可能性 |

|---|---|

| 公務員 | ○ |

| 経営者・会社役員 | ◎ |

| 会社員 | ○ |

| 個人事業主 | △ |

| 自由業 | × |

| 専業主婦 | × |

| 学生 | × |

| パート・アルバイト | × |

| 無職 | × |

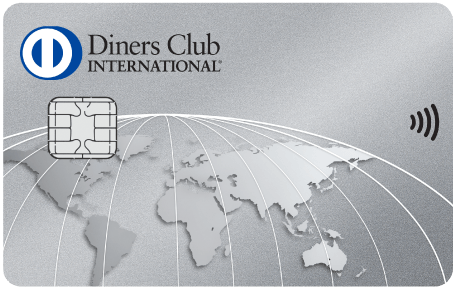

ダイナースクラブカード

ダイナースクラブカード

利用金額に一律の制限がない、グルメや旅行の特典が豊富な伝統あるステータスカード。

- ステータス

- 海外◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 ※2026年11月1日までに申し込んだ場合 |

29,700円(税込) | 0.4%~1.0% |  |

ダイナースクラブカードは、上質なサービスと高いステータス性を備えたプレミアムカードです。

年会費は29,700円(税込)発生しますが、レストラン優待、旅行・ゴルフ特典など優れたサービスが充実しています。

なお、2026年11月1日(日)までに申し込み、2026年11月30日(月)までに入会の場合、初年度の年会費は無料になります(本会員のみ)。

バブル期には医者や弁護士、株式経営者などの富裕層しか手に入らないステータスカードだったため、利用可能枠に一律の制限がないのも特徴です。

ただ現在では、アメックスゴールド同様審査基準は見直され、個人事業主や中小企業の社員の審査通過口コミも多くみられます。

| ダイナースクラブカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 (2026年11月1日までに申し込んだ場合) |

29,700円(税込) | |||

| 発行時間 | カード到着まで2~3週間ほど | |||

| 入会資格 | 当社所定の基準を満たす方 | |||

| 追加カード | 家族カード | ETC | ||

| 5,500円(税込) | 無料 | |||

| 電子マネーなど | Apple Pay、Google Pay、QUICPay、モバイルSuica、モバイル PASMO、楽天Edy、SMART ICOCA | |||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | トークン化・不正利用補償・多要素認証(MFA) | |||

| ポイント | ダイナースクラブ リワードポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.4%~1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 海外サポートデスク | ショッピング保険 | ||

| 〇 | 〇 | |||

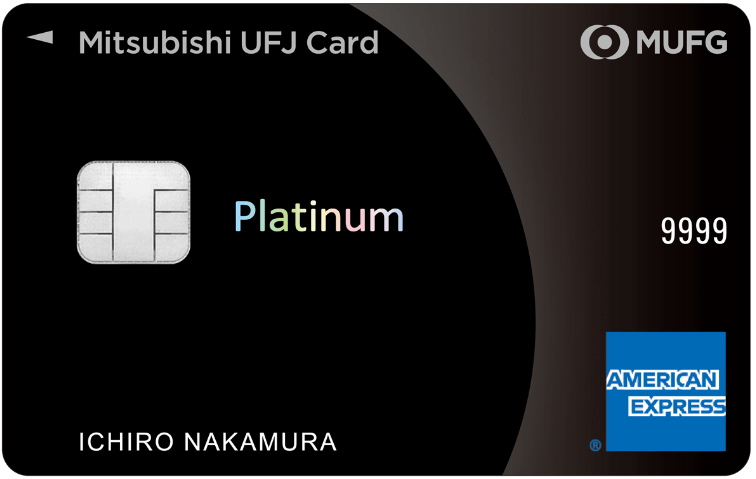

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

インビテーションなしで申し込める、非常に充実したサービスを誇る高コスパのプラチナカード。

- 高コスパ

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 22,000円(税込) | 22,000円(税込) | 0.5% | - |

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードは、年会費22,000円(税込)で持てるハイコスパなプラチナカードです。

プライオリティ・パスや24時間対応の専用コンシェルジュデスクがあなたの生活をサポートしてくれます。

対象店舗での利用でポイント高還元や、海外利用時のポイント2倍など、日常使いでもおトクです。

なお、三菱UFJカード ゴールド利用者にインビテーションが届くことがありますが、審査は個別に行われ、通過が保証されるものではありません。

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 22,000円(税込) | 22,000円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 1枚目無料2枚目から3,300円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(50万~500万円) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・不正利用の補償・CBナンバーレス対応(*1) | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| - | 獲得月から36か月 | |||

| ポイントの交換先 | Pontaポイント(au)、dポイント、楽天ポイント、nanacoポイント、WAON POINT、JALマイル | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇(*2) | 〇(*3) | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

(*1)会員規約に基づき補償対象外となるケースがあります。

(*2)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

(*3)国内でのホテル・航空券などのお支払いを事前にカードでご利用いただくと、宿泊中の火災・爆発事故、搭乗中の事故などに適用します。

参考:三菱UFJニコス「三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード」

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、法人・個人事業主向けのハイステータスカードです。

プライオリティ・パスや専用コンシェルジュなどプラチナ特典も充実しています。

会社の業績よりも、代表者本人の個人信用情報を重要視する傾向にある言われ、法人設立直後でも取得できたという声もあります。

法人カードの位置付けではありますが、個人でも発行でき、プラチナカードの中ではかなり低めの審査難易度と言えるでしょう。

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 33,000円(税込) | |||

| 発行時間 | 最短3営業 | |||

| 入会資格 | 安定した収入があり、社会的信用を有するご連絡可能な方(学生を除く) | |||

| 追加カード | 追加カード | ETC | ||

| 3,300円(税込) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(最大9,990万円) | |||

| セキュリティ対策 | 完全ナンバーレスカード・アプリによるカード利用の一時停止機能・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 無期限 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:セゾン・アメリカン・エキスプレス®・カード「セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード」

審査に通りやすい(甘い・ゆるい)/厳しいクレジットカードとは?

前提として、「絶対的に審査が甘い・緩い・必ず通る」というクレジットカードは存在しません。

クレジットカードは一枚一枚で審査の基準が全く違います。

つまり、審査に通りやすいカードと厳しいカードがあるんですね。(審査難易度一覧はこちら)

全てを把握するのはなかなか大変なので、ざっくりと審査難易度を知る方法を紹介します。

「審査が甘い・ゆるい」は一概には言えない

前提として、どのカード会社も審査のスコアリングやロジックそのものは完全社外秘。絶対的な指標がないため、一概に「審査が甘い」と言い切れるクレジットカードは存在しません。

ただ、大きく分けると次のような二つの審査の傾向に分類できます。

多くのクレジットカードは前者ですが、独自審査のACマスターカードや外資系のアメックスカードは後者の可能性が高いと考えられます。

この二軸を前提に「券種ごとの合格ライン」が設定されていると仮定したら、審査難易度というものが見えてくるかもしれません。

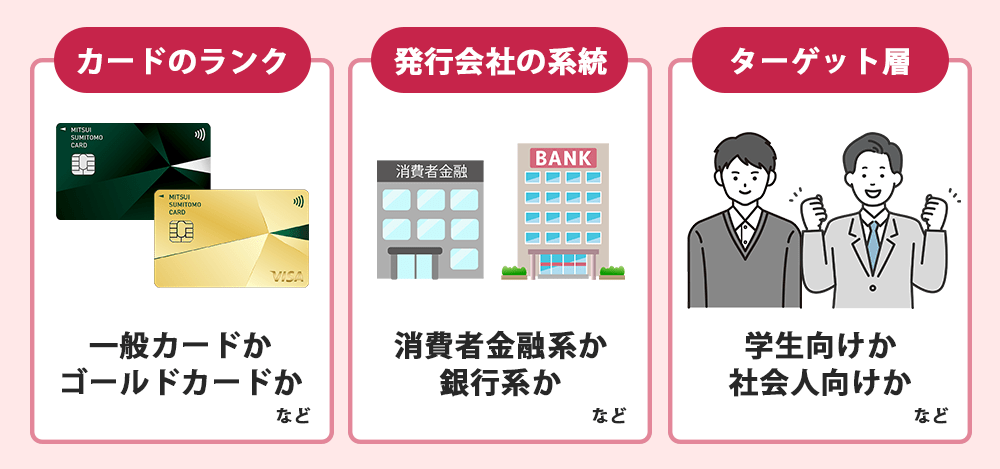

ランクが高いほど審査難易度が上がる

ここからは合格ライン(審査難易度)について。

クレジットカードにはランクがあり、「一般カード<ゴールドカード<プラチナカード<ブラックカード」と比例して審査難易度も高くなります。

![]()

例えばJCBカードが例としてわかりやすいですね。

| カード名 | 年会費 | ランク | 審査難易度 |

|---|---|---|---|

| JCBカード W | 無料 | 一般カード | 低 ↕︎ 高 |

| JCBカード | 無料 | 一般カード | |

| JCBゴールドカード | 11,000円(税込) | ゴールドカード | |

| JCBプラチナ | 27,500円(税込) | プラチナカード | |

| JCBザ・クラス | 55,000円(税込) | ブラックカード |

基本的な傾向として、“年会費が高ければ高いほど審査が難しくなる”と捉えておけばOKです。

参考:JCB公式サイト「ステータスの高いクレジットカードの特徴とは?必要性や年会費・特典を解説」

カード会社の系統で審査難易度が変わる

クレジットカードを発行する会社によって、簡単に言えば「儲け」のポイントも異なるので、温情発行(厳しそうだけど発行してあげるか…という判断)の可能性も変わります。

| カード会社の系統 | 代表的なクレジットカード | 審査難易度 |

|---|---|---|

| 消費者金融系※1 | ・ACマスターカード ・ライフカード |

低 ↕︎ 高 |

| 流通系 | ・楽天カード | |

| 信販系 | ・セゾンカード ・オリコカードザポイント |

|

| 鉄道系・交通系 | ・ビューカード ・JALカード |

|

| 銀行系 | ・三井住友カード | |

| 外資系※2 | ・ダイナースクラブカードなど |

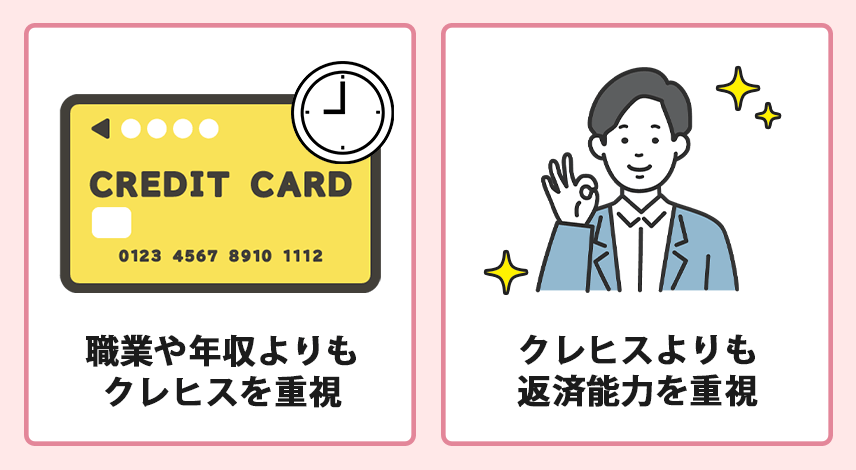

※1 実際には審査難易度が低い(審査が甘い)ではありません。独自の審査基準を持っており、クレヒスよりも返済能力を重視する傾向があると考えられます。

※2 年収や勤続年数において求められる基準値は高いですが、独自の審査基準を設けているため、クレヒスが多少悪くても発行の可能性があります。

あくまで一般的に言われる傾向ですが、カード発行が自社店舗の囲い込み戦略を兼ねている流通系カードと、銀行系のクレジットカードでは、同じ一般カードでも審査難易度に大きな差があると言われています。

ターゲット層で審査難易度は全然違う

仮に同じカード会社の一般カードでも、そのカード(券種)のターゲット層で審査難易度は大きく違ってきます。

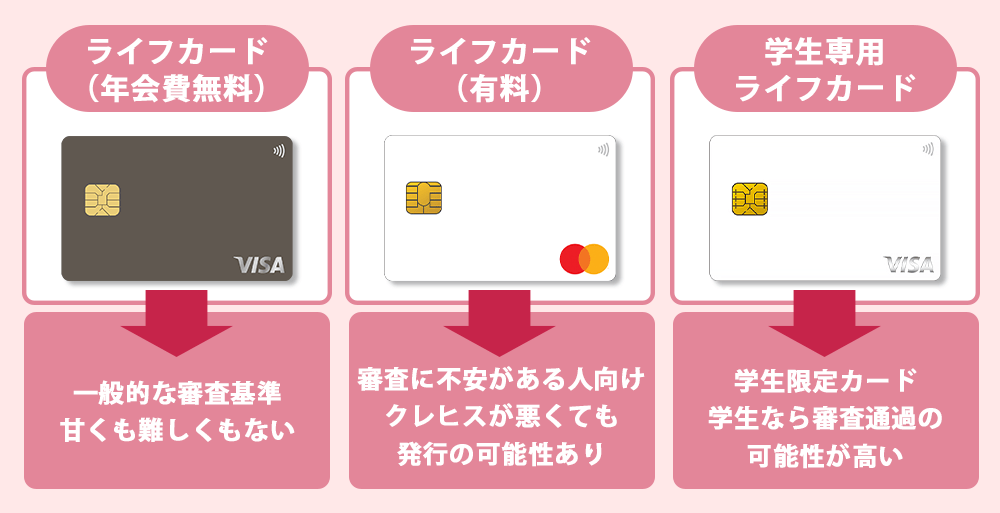

例えば、ライフカードがわかりやすいです。

だいたいどんなカードでも、公式ホームページに“こんな人におすすめ”と書いてあるので、審査難易度の判断基準にするといいでしょう。

クレジットカードの審査で重要視される2つのポイント

クレジットカードの審査は、申し込み情報と個人の信用情報(通称:クレヒス)をソースに行われます。

基本的にはこれらに点数がつけられ(スコアリング)、そのクレジットカードの基準よりも高ければ発行、低ければ非承認(審査落ち)という仕組みになっています。

参考:日本クレジット協会「クレジット会社の審査」/JCB公式サイト「クレジットカードの審査で確認されるポイントは?基準や発行までの時間を紹介」

1.属性(職業や年収)

申込者情報はどれも大事ですが、とりわけ重要視されるのが属性(職業や年収)です。

| 一般的に言われる信用度 | 属性(職業) |

|---|---|

| 高 ↕︎ 低 |

公務員・医師・弁護士・税理士 |

| 会社員・教職員 | |

| 学生・専業主婦 | |

| 個人事業主・契約社員・派遣社員・フリーター | |

| 無職 |

それもそのはず、カード会社が一番重要視するのは“支払い能力があるかどうか”ですからね。

信用度が低いとされる属性でも、発行できるクレジットカードは多いので心配なさらず。

2.クレヒス(個人信用情報)

もう一つが個人信用情報。いわゆる「クレヒス(クレジットヒストリー)」と呼ばれるもので、カードやローンの審査を知る上で避けては通れない単語です。

かんたんに説明すると、カードローンやクレジットカード、割賦払いなどの延滞・発行情報のことで、その情報は個人信用情報機関に保存されています。

カード会社は「延滞」や「踏み倒し」がないかどうかを見て信用度をチェックするので、例えば過去に延滞があれば、審査に通りにくくなります。

程度にもよりますが、多くの場合ではクレジットカードの審査通過は難しくなります。クレヒスよりも返済能力を重視する傾向があるクレジットカードなら可能性は残されているかもしれません。

参考:CIC「信用情報とは」/「2.CICの加盟会員から登録される情報」

最近は機械審査が多い

現在はWEB申込→機械による自動審査が主流になっています。

スコアが基準値以上なら審査通過、微妙なら目視審査となるので、「申し込み情報」と「個人信用情報」でいかに高いスコアを取れるかが、審査の命運を分けます。

クレジットカードの審査に通らないのはなぜ?落ちる3つの理由

クレジットカードの審査に落ちる理由は、大きく分けて3つです。

どれも、“自分がお金を貸す立場だったら”と考えると、あたりまえのような事ばかりなので、のみこみやすいでしょう。

また、これらはクレジットカードの審査だけでなく、お金を借りる際の審査でも同様です。

金融系の審査は上記3つの理由が当てはまっていると、審査に通りにくくなるということを覚えておきましょう。

1.申し込み条件を満たしていない

申し込み条件をクリアする、というのは審査において大前提です。

例えば、「30歳以上が申し込み可」のカードに20代で申し込んでも、審査以前にキックアウトされてしまいます。

また、申込書の記入漏れや不備も気をつけたいところです。(最近はネット申し込みが主流なので、かなり減ってきているみたいですが。)

特に、身分証明書に記載されている住所と、申し込み時の住所が違うとまず審査には通りません。

落ちるとは言わずとも、審査を大幅に遅らせる原因になるので、申し込みの記入(入力)は慎重に!

虚偽の申告はすぐにバレる

クレジットカードの審査にパスしたいがために、デタラメ(分不相応)な年収や虚偽の申告は、バレる可能性が高く審査落ちの原因になりやすいです。

年収の水増しをしても職業からすぐに推測されますし、職場を捏造しても“在籍確認”の電話ですぐにバレてしまいます。

借入額も個人信用情報機関に登録されているので、事実と乖離している申告をすれば、大幅に信用ダウンに繋がります。

調べればわかることを自己申告させているのは、入会希望者の性格を見るためなので、くれぐれも信用を失わないように!

2.クレヒスが悪い

悪いクレヒスの代表格は「延滞」ですが、そのほかにもいろいろあります。

- 初めてクレジットカードを申し込む(スーパーホワイト)

- 短期間で複数枚のカードを発行した(申し込みブラック)

- 他社からの借り入れやリボ残債が多い

30代で初めてクレジットカードを発行する、なんて人はクレヒスが真っさらの状態(スーパーホワイト)で、審査に通りづらいです。

また、一ヶ月以内に3枚以上申し込みをするのもやめたほうがいい(通称:申し込みブラック)でしょう。

参考:三井住友カード公式サイト「クレヒスとは?信用情報の確認方法や影響、傷がつく原因や保存期間を解説」/アディーレ法律事務所「ブラックリストとは?」

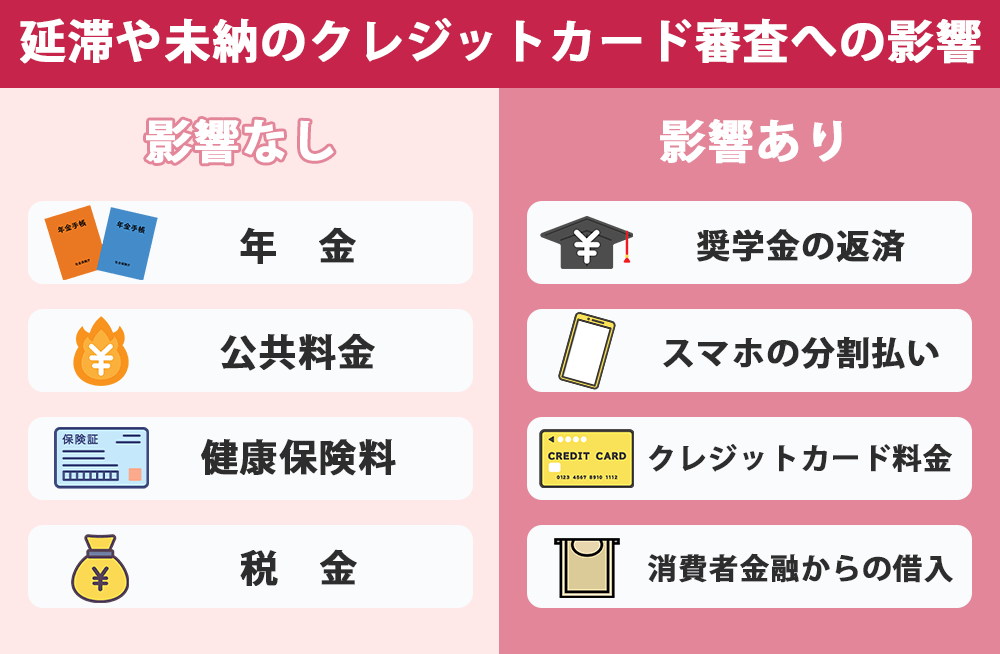

短期の延滞なら1,2回程度は問題ない

「やべっ、口座の残高が足りなくて、支払えなかった…」ということがあっても、数日後に支払っていれば問題ないです。

短期の延滞なら1,2回程度は、クレカの審査にほとんど影響を与えないでしょう。

ただし2〜3ヶ月以上遅延した場合は、“金融事故”になり審査に全く通らない状況になります。

また、カード審査に影響を与えるのは、個人信用情報機関に記録される支払い情報のみです。

年金をはじめ、公共料金・健康保険料・各種税金などは、延滞していてもカード審査には全く影響ありません。

3.支払い能力が低いと判断される

メインで見られるのは、「職業」や「年収」ですが、他の申込者情報も審査の判断材料です。

審査でマイナスに働くのはこんな感じですね。

- 居住年数が短い

- 勤続年数が少ない

- 年収が低い

- 安定しない職業

- 無職

兎にも角にも“支払い能力”が重要視されるので、それが低いと判断された場合は審査に落ちることがあります。

クレジットカードの審査に落ちた時の対処法

クレジットカードの審査に落ちると、「なぜ通らなかったのか」と不安に感じる方も多いでしょう。

しかし、落ちたからといって諦める必要はありません。

ここでは、審査に落ちたときの主な原因や、再チャレンジに向けてできる対策をわかりやすく解説します。

1.まずは審査に落ちた理由を究明

クレジットカードの審査に落ちてしまった場合は、まずは理由を究明することが先決です。

前章で解説した内容をもとに、疑わしき理由を書き出してみましょう。

年収や職業などの属性が問題の場合は、あまり打つ手はありませんが、クレヒスが原因なら話は別です。

開示請求も1つの手

ブラックリスト入りして入れば、何をしようが再申し込みしても必ず審査に落ちてしまいます。

CICなどの個人信用情報機関に開示請求を行って、クレヒスに傷があるかを確認しましょう。

有料ですが、PCやスマホでWeb上から簡単に確認できますよ。

| 個人信用情報機関 | オンライン (PC・スマートフォン) |

郵送 |

|---|---|---|

| CIC | 500円 | 1,500円~1,925円 |

| JICC | 700円 | 2,177円 |

| JBA | 1,000円 | 1,679円~1,800円 |

2.6カ月以上期間を空けて再度申し込む

クレジットカードの審査に一度落ちた場合、すぐに別のカードへ再申し込みをするのは極力避けましょう。

信用情報に「申込履歴」が短期間に複数残ってしまい、審査に不利になることがあります。(申込みブラック)

そのため、再度申し込む場合は最低でも6カ月以上空けるのがおすすめです。

この期間に信用情報も改善され、次の審査で通過する可能性も高まるでしょう。

参考:指定信用情報機関CIC「2. CICに加盟するクレジット会社等から登録される情報」

3.借入がある場合は減らす

すでに他社からの借入やリボ払い・分割払いなどの残高があると、返済能力に不安があると見なされ、審査に落ちる原因になります。

リボ払いの支払残高が、クレジットカードの利用限度額に近い状態、いわゆる「リボ天」だと、信用情報に傷がつき審査が通りづらくなる可能性があります。

リボ払いの手数料が高くなり、返済期間が長期化しているのではないかと見られてしまうからです。

クレジットカードの審査では「他社からの借入金額」も重視されるため、できる限り借入を減らしておくと良いでしょう。

複数から借りている場合はカードローンのおまとめや借り換えを利用して返済の負担を軽くするのもおすすめです。

または、完済してから申し込むことで審査に通りやすくなる可能性が高くなります。

4.できるだけ収入を増やす、または安定させる

クレジットカード審査では、申込者の「安定した継続収入」が重視されます。

パートやアルバイトでも収入が継続していれば審査通過の可能性はありますが、収入が不安定な場合はマイナスに評価されることもあるので注意しましょう。

手元にお金がないと何回申し込んでも同じなので、副業を増やす、就労形態を見直すなど、できる範囲で収入を増やす・安定させる工夫が必要です。

5.デビットカードに申し込む

審査難易度を下げるのも、再申し込みの通過率を上げる有効な手段です。

自身の返済能力に見合ったカードを申し込むことで、審査通過率をグンと上げることができますよ。

なお、どうしてもクレジットカードの審査に通らない場合は、審査不要で即時発行可能な「デビットカード」の利用を検討しましょう。

銀行口座から即時引き落としされるため使いすぎの心配がなく、ネットショッピングや公共料金の支払いにも対応可能です。

クレジットカードの代替としても日常使いに十分活用できます。

6.今すぐお金が必要な場合はカードローンを利用する

「手元に現金がなくてクレジットカードに申し込んだが審査に落ちてしまった」という方もいるのではないでしょうか。

そういった場合はクレジットカードではなく、カードローンに申し込むのも一つの手です。

クレジットカードの審査よりも比較的柔軟な対応をしてくれるところも多く、即日融資も可能です。

しかし、カードローンは一度に大金を借りることも可能なので、返済のことも考えて計画的に利用しましょう。

クレジットカードの審査に通りやすくなる3つのコツ

クレジットカードの審査に通りやすくなるコツは、大別すると3つ。

審査の本質を理解するのが一番の近道だと思うので、細かいテクニック的なところには敢えて触れていません。

1.自分の状況に合う難易度のクレジットカードを選ぶ

審査に通過するためには、まずは自分の状況に合う難易度のカードに申し込むのが大事です。

例えば、主婦やアルバイトの方がいきなりプラチナカードを申し込んでも、まず審査に落ちてしまいますよね。

逆に、職業や年収、属性に見合ったカードでは、審査通過の可能性がグンとアップするはずです。(先述した審査難易度一覧も参考になるはず。)

審査で選ぶクレジットカードは4段構え

審査に通るように…という主軸でクレジットカードを選ぶ場合、以下のような4段階で考えるのがおすすめ。

- 自分が欲しいクレジットカード

- 審査が甘いと言われる定番クレジットカード(楽天カード等)

- 収入があるならアメックスカード(独自の審査基準)

- ライフカード(有料)(ブラックでも通過事例あり)

まずは、欲しいクレジットカードを申し込み、それがダメなら審査が厳しくないカード、そして独自の審査基準を持つカードを検討するのがいいでしょう。

たとえばライフカード(有料)・ANAアメックスのようなカードですね。

ステータスカードが欲しいなら、まずは一般カードから

ゴールドカードやプラチナカードが欲しい人は、よっぽど年収がない限り、一般カード(審査難易度D~F)から申し込むのがまるいです。

確かにゴールドカードの審査は、以前に比べてだいぶ基準が下がりましたが、年収が低いとやはり厳しい状況。

まずは一般カードで利用実績(社内クレヒス)をきちんとつみ、カード会社に優良顧客と見なされるようにするのが、手っ取り早いですよ。

2.申し込み情報を正しく記載する

クレジットカードの審査にパスしたいがために、こう考える人もいるかもしれません。

- 実際より高い年収を申告しよう

- 無職だけど会社勤めということにしよう

- 借入額を少なくして申告しよう

しかし、こういったデタラメ(分不相応)な年収や虚偽の申告は、バレる可能性が高いです。

虚偽の申告はすぐにバレる

年収の水増しをしても職業からすぐに推測されますし、職場を捏造しても“在籍確認”の電話ですぐにバレてしまいます。

借入額も個人信用情報機関に登録されているので、事実と乖離している申告をすれば、大幅に信用ダウンに繋がります。

相手は審査のプロ、嘘はすぐ見破られます。

参考:日本クレジット協会「クレジットカードお申込みの際のご本人確認について」

3.キャッシング枠をゼロにする

キャッシング枠をゼロにすると、お金に困っているというイメージを払拭でき、審査に通りやすくなる、という噂があります。

しかし、これは正確にいうと間違いで、審査の不承認が承認に覆ることはないです。(元カード審査担当者の証言アリ)

ただ、審査の早期化という観点では有利にはたらきます。

急ぎの時は有効

というのも、キャッシング枠をつけると、貸金契約に関わる書面のやり取りが必要で、通常よりもも3営業日以上カード発送までに余計な時間がかかってしまうからです。

来週から旅行にいく、などとにかく急ぎの時は、キャッシング枠をゼロにして申し込むと、スムーズに審査を終わらせることができますよ。

クレジットカードの審査に関するよくある質問

クレジットカードの審査に関するよくある質問をQ&A形式で回答します。

元クレジットカード会社の入会審査関係者の方にも協力していただいているので、より正確な最新情報をお伝えできていることでしょう。

Q.審査なし!そんなクレジットカードはないの?

何度もクレジットカード審査に落ちると諦めたくなるものですよね。

審査なしで発行できるクレジットカードってないの?と思う人も多いですが、どのカード会社は立て替え払いをするので「信用」が必要。つまり審査なしで持てるクレジットカードはありません。

審査がなく「カード決済」ができるのは、即時払いや前払いの次のカード。

- プリペイドカード(前払い)

- デビットカード(即時決済)

例外的に、リアルカードも発行できるプリペイドカードアプリ「バンドルカード」のような“後払い(月2万円まで)”ができるプリペイドカードも。

参考:三井住友カード公式サイト「審査なしで即日発行できるクレジットカードはある?誰でも作れるカードは?」

配偶者や親の「家族カード」なら審査なし

あとは配偶者や親に承諾を得て「家族カード」を発行してもらう方法もあります。

家族カードの審査や利用は「本カード会員」に属するため、原則的に家族会員への審査はありません。

Q.学生やフリーター、専業主婦は通りづらい?

確かに、主婦や学生・フリーターの方は信用度が低いので、ゴールドカードやプラチナカードは難しいでしょう。

ただ、一般カードなら取得できるカードもかなり多いです。

学生

一般的に社会人より収入が少ない学生の方は、クレジットカードの審査に通りにくいと思われがちですが、実は学生であることを理由に審査が不利になることはほとんどありません。

後ろ盾に親がいるので、返済能力が高いと見なされるからですね。

そのため、アルバイト収入の有無にかかわらず、申込条件を満たす学生専用カード」や「若者向けカード」を選べば、審査通過の可能性は非常に高いと言えるでしょう。

フリーター(アルバイト)

年収が低く、安定した収入があるとは言い難いフリーターの方は、どうしても正社員に比べるとクレジットカードの審査に通りづらいのが現実。

しかし、生き方としてフリーターを選択する人も多い現代。この層を突っぱねてしまっては、カード会社としても商売が成り立ちません。

そのためか最近では「フリーターでも審査に通った!」、というカードもかなり多くなってきています。

専業主婦

専業主婦(主夫)の方は、本人年収がゼロ(パートをしていない場合)でも申し込めるカードはかなり多いです。

カードの申し込みフォームには世帯年収を入力する欄があり、配偶者に安定した収入があれば主婦の方でも支払い能力が高いと判断されます。

| 見込みあり | 見込みなし |

|---|---|

| ・家賃収入、株の配当がある ・大きな資産、預金残高がある ・年金を受給している ・配偶者など世帯年収が高い etc |

左記以外で ・独身で扶養にも入っていない ・収入が全くない etc |

※表は右にスクロールできます

参考:三井住友カード公式サイト「専業主婦でもクレジットカードは作れる?おすすめのカードをご紹介」

Q.リボ払いを選択すると審査に通りやすくなるって本当?

リボ払いを選択しても、審査に有利にはたらくことはありません。

リボ払いは金利収入があるので、カード会社にとって収益性が高く、審査に通りやすくなるという噂がありますが、これは完全に嘘。

元カード会社の審査担当者の方によると、「あくまでも“当人に与信が可能か”という目線で審査は行われているので、収益性が高そうな申込者を優遇するようなことはしていません。」とのことでした。

Q.入会キャンペーン中は審査に通りやすいって本当?

キャンペーン中でも、審査が甘くなることはありません。

こちらも、元審査担当者の方によると「あくまで通常どおり審査を行ないます。」とのこと。

入会キャンペーン期間中は、申込者が殺到し審査に時間がかかるケースもありますが、ポイントは多くもらえるので急ぎでないなら狙いましょう。

Q.国際ブランド(VISAやJCB)で審査難易度は変わるの?

基本的に国際ブランドによって審査難易度が変わることはありません。

例えば、楽天カードでVISAにしようがJCBにしようが、審査は全く同じです。

ただしANAカードのように、国際ブランドによって発行会社が異なる場合は、審査難易度にも差が生まれてきます。(ほとんど変わりませんが)

- ANAカード(Visa・Mastercard)→三井住友発行

- ANAカード(JCB)→JCB発行

- ANAカード(AMEX)→アメックス発行

Q.審査期間(時間)はどのくらい?

クレジットカード1枚1枚で、審査期間は当然違ってきます。

早い時は2分、最長1週間以上かかることもあります。

しかもこれはあくまで、審査終了までにかかる時間で、手元に届くまではさらに数日のラグがあり、1〜2週間はみたほうがいいでしょう。

急ぎでカードが必要なら

急ぎでクレジットカードが必要なら、即日発行できるクレジットカードがおすすめ。

人気どころで言えば、楽天カードがなかなか早いです。

Q.審査時に職場や自宅に電話がかかってくることはあるの?

クレジットカードの審査で、かかってくる可能性がある電話には2種類あります。

ただ最近では、どちらもほとんどのカードでかかってきません。

例え在籍確認があっても、自分で出る必要はなく、同僚に「カード会社から電話があるかも」という旨を伝えておけばスムーズに終わるでしょう。

Q.土日や祝日でも審査はしてくれる?

土日祝日でも審査を行っているクレジットカード会社は多くあります。

しかし、在籍確認が必要な場合、勤務先が休みだと審査が翌営業日に持ち越されることがあるため、その日のうちに完了しないこともあるということを覚えておきましょう。

また、土日祝日に審査を行っていないカード会社ももちろんあるので、余裕をもって申し込むことをおすすめします。

Q.更新時には再び審査されるの?

3ヶ月に1回は、利用残高が基準額を超えた人は1ヶ月に1回、は途上与信審査が行われるみたいです。

申し込み時の審査だけで終わりではなく、契約の途中でも「引き続きこの人に同じ条件で貸して大丈夫か?」を確認する作業です。

そして、更新時にも審査が行われるので、利用状況が芳しくない場合は、そのタイミングで発行をストップされることも。

- 長い間カードを一回も使っていない

- 繰り返し料金延滞をした

メインで利用しないカードも所有し続けたいなら、年に1回くらいは使ってあげたほうがいいですよ。

まとめ

今回はクレジットカードの審査難易度についてランキング形式でまとめてみました。

今回紹介したのはあくまで基準なので、実際に発行できるかどうかは人によってかなり異なってくるでしょう。

カードを申し込む際の何かの目安として役立てば幸いです。

ファイナンシャルプラスが独自に行なったクレジットカードの人気・満足度ランキングと併せて参考にしてみてください。

またインビテーション制のブラックカードやプラチナカードはこの記事からは除外しているので、ハイステータスカードを知りたい方はこちらの記事をご覧ください。