ステータスの高いクレジットカードカードを持てば、社会的なイメージアップが期待できるだけでなく、さまざまな特典やサービスも受けられます。

ただ、ステータスの高いカードといっても「どんなカードがいいのか?」「自分は持てるのか?」など、どう選べばいいか迷ってしまいますよね。

ステータスの高いカードを持つ方法やデメリットも含め、最新格付けランキングを紹介しますので自分に最適なステータスカードを探している方は参考にしてください。

| おすすめステータスカードTOP3 | ||

| 1 | 三井住友カード ゴールド(NL) |

年会費5,500円(税込)、毎月9万円以上使う人は翌年以降ずーっと年会費無料。 >> 詳しく見る |

| 2 | JCBプラチナ |

最短5分※でカード番号が発行可能。24時間対応のプラチナ限定コンシェルジュサービスあり。 >> 詳しく見る |

| 3 | LUXURY CARD Titanium Card |

Mastercardの最上位クラス「World Elite」に日本初採用。最高1億2千万円の海外旅行保険が自動付帯。 >> 詳しく見る |

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

1位の三井住友カード ゴールド(NL)は、年間100万円を使う人なら翌年度以降の年会費が無料になるゴールドカードで還元率も最大7%※とポイ活も効率的にできます。

高校生を除く満18歳以上で安定した収入がある方なら申し込めるため、早くからステータスカードを持ちたい方にもピッタリでしょう。

上記3社と共にゴールドカード、プラチナカードそれぞれの格付けランキングを紹介します。

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

他にも、クレジットカードの中でも最高位のステータスを誇るブラックカードの格付けランキングも用意していますので更なる高みを目指したい方は参考にしてください。

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者長島 裕樹 不動産業界での経験(仲介、管理、建築)を基に独立系FP事務所を経営。家族信託の斡旋など行う、生前贈与・相続対策のプロフェッショナル。 保有資格:CFP®/宅地建物取引士/証券外務員二種 |

目次

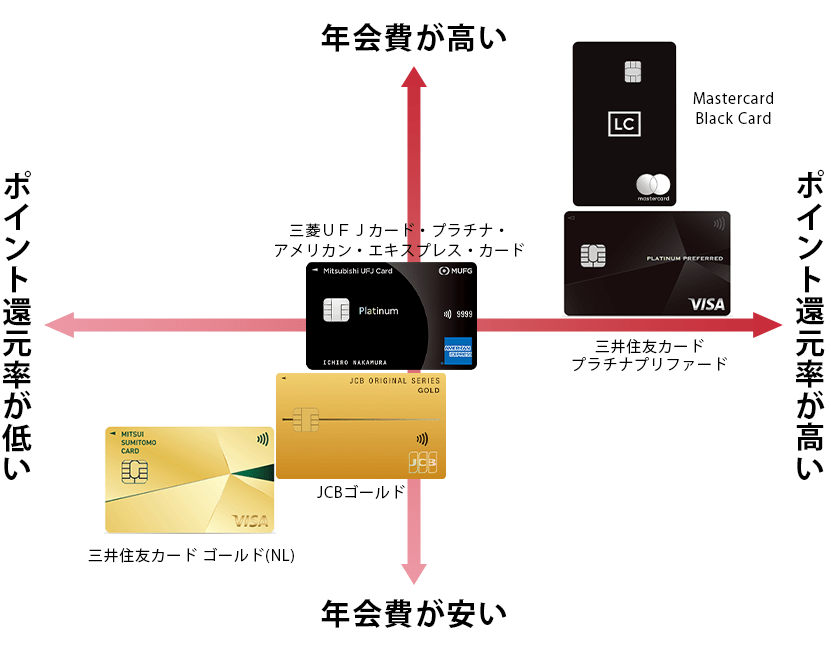

ステータスが高いクレジットカードとは?カード格付けトップ3

そもそも、ステータスが高いカードとはどのようなカードをいうのでしょうか?

一般的にステータスの高いカードとしては、「ゴールド」「プラチナ」「ブラック」の3つのクレジットカードが該当します。

![]()

| 種類 | 特徴 |

|---|---|

| ゴールド | イベント優先招待や高いポイント還元率 →おすすめゴールドカード格付けランキング |

| プラチナ | コンシェルジュサービスが充実。 レストランやゴルフ場予約に威力を発揮 →おすすめプラチナカード格付けランキング |

| ブラック | 利用限度額無制限。最高ランクのステータス →おすすめブラックカード格付けランキング |

ステータスカードとは?

ステータスカードとは主に富裕層向けに発行されるクレジットカードのことで、一般のクレジットカードと比較して充実したサービスが受けられたり利用限度額が高額な点が特徴です。

例えば、最高ランクのブラックカードなら利用限度額が無制限のため、カードで外車を購入することも可能です。

ちなみに「クレジットカードの取引に関する実態調査報告書」によると、クレジットカード新規申込で重視する点として、年会費や入会特典のほかに「社会的信用やステータスを重視する」と答えたユーザーも一定層いることが報告されています。

参考:公正取引委員会実施「クレジットカードの取引に関する実態調査報告書」

ステータスカードには、ゴールドカードやプラチナカード・ブラックカードがあり、一般的には「ブラックカード」を最高ランクとし、「プラチナカード」「ゴールドカード」と続きます。

ステータスの高さにより入会基準はもちろん、年会費や特典・プレミアムサービスなどの内容が異なるためご自身の年収や属性に合わせたカード選びが必要です。

もちろん審査難易度は一般カードと比較して高いので、自分が申し込んで審査に通過できるのかの見極めも重要です。

参考:招待制カード「JCB THE CLASS」

※招待条件:JCBプレミアムカードの愛用者から、一定の条件を満たしたユーザーを招待

1)ゴールドカード「イベント優先招待や高いポイント還元率」

ゴールドカードは、一般のクレジットカードより特典が充実しており、イベントやコンサート・スポーツイベントなどで優先的に招待を受けられるメリットがあります。

イベントなどの良い席や限定チケットを購入したい人には、おすすめのカードといえるでしょう。

※オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

また一般カードと比較してポイント還元率が高いカードも多いため、ポイント還元率を重視している人は、年会費を払ってでもゴールドカードに切り替えたほうがいい場合もあります。

ゴールドカードの年会費は比較的安いため若い人でも持てますが、プラチナカードやブラックカードほどステータスが高いカードとしては見られないでしょう。

| 【ゴールドカードの特徴】 | |

|---|---|

| 対象となる人 | 安定収入があり支払能力が高い社会人 |

| 年会費 | 10,000円~30,000円程度 |

| 主な特典 | イベントに優先的に招待される ポイント還元率が一般カードより高い 空港ラウンジの利用が可能 |

| >> おすすめゴールドカードはこちら | |

2)プラチナカード「コンシェルジュサービスが充実|レストランやゴルフ場予約に威力を発揮」

プラチナカードは、一般的にコンシェルジュサービスが充実しているのが特徴です。

高級レストランの特別席を予約する場合や。ステータスの高いゴルフ場の予約・航空券の手配で使いたいときには活躍するカードといえるでしょう。

プラチナカードの審査は、ゴールドカードより厳格で、高い社会的地位や収入・信用が求められます。

年会費が高額なカードが多いので、「維持費にそこまでかけられない…」という方はゴールドカードを検討しましょう。

| 【プラチナカードの特徴】 | |

|---|---|

| 審査 | ゴールドカードより審査は厳しめ |

| 対象となる人 | 年間利用額が概ね100万円以上の社会人、経営者など |

| 年会費 | 20,000円~100,000円程度 |

| 主な特典 | コンシェルジュサービスが受けられる 国内外の旅行傷害保険が充実している 空港ラウンジのサービスが行き届いている |

| >> おすすめプラチナカードはこちら | |

3)年収1,000万円以上~:ブラックカード「利用限度額無制限|最高ランクのステータス」

ブラックカードは利用限度額が無制限のため、高額な買い物やサービスを楽しめます。

多額の資産や収入を持つ一部の顧客のみが持てるクレジットカードのため、「究極のステータスカード」といえるでしょう。

ブラックカードは、アメリカン・エキスプレスのセンチュリオンカードのような特定のクレジットカードブランドから発行されるのが一般的で、ブラックカードを発行していないカード会社もあります。

| 【ブラックカードの特徴】 | |

|---|---|

| 審査 | カード会社からのインビテーション(招待)が必要 |

| 対象となる人 | 年収が多く社会的地位が高い人、利用実績を積んだ人 |

| 年収の目安 | 1,000万円以上 |

| 年会費 | 概ね100,000円以上 |

| 主な特典 | カード利用額が無制限 より豊かなコンシェルジュサービスを受けられる |

| >> おすすめブラックカードはこちら | |

ステータスが高いクレジットカードを持つ方法

ステータス性が高いクレジットカードを持つには、次の3つの方法があります。

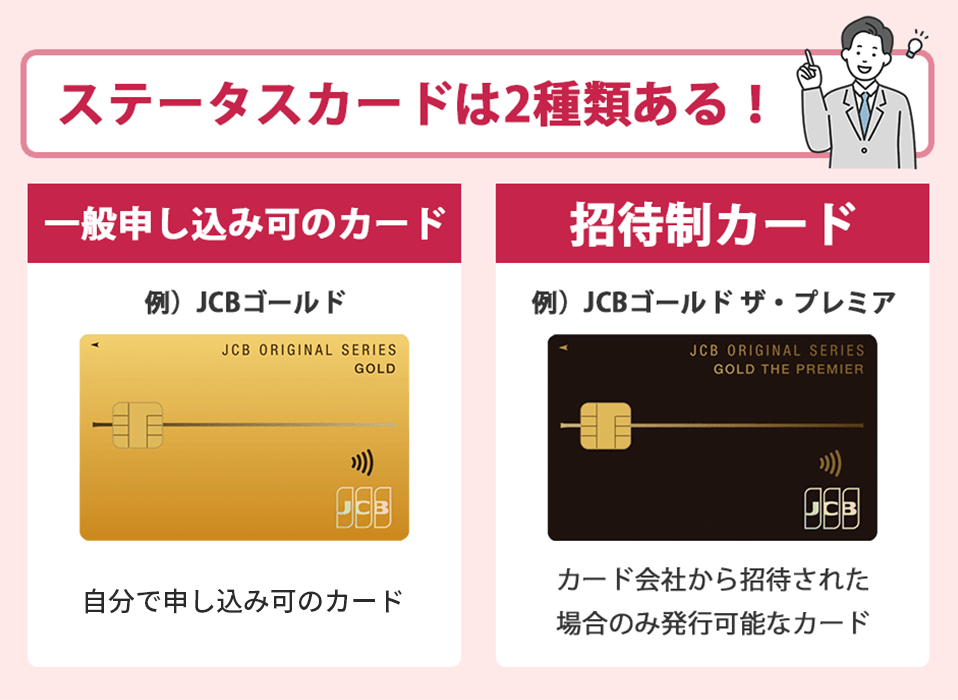

ワンランク下のカードを作ってインビテーションを待つ

ステータスカードを持つには、一般的にカード会社から「優良顧客」と認められ、インビテーション(招待)を受ける必要があります。クレジットカードを作って間もない人に、インビテーションが届くことはありません。

インビテーションを受けるには、ワンランク下のカードを作って着実に利用実績を積むのが近道です。延滞せず、適度にクレジットカードを利用していればインビテーションが届きやすくなるでしょう。

例えば、家賃や食費・光熱費などをクレジットカードで決済し、毎月10万円~20万円程度の支払実績を積めば招待される可能性もアップします。

インビテーションの条件は非公開のカードも多くありますが、例えばJCBゴールドからJCBゴールド ザ・プレミアへの招待条件は公開されています。

- JCB ORIGINAL SERIES対象のJCBゴールドのショッピング利用合計金額が2年連続で100万円(税込)以上、または1年間で200万円(税込)以上の方

- 会員専用WEBサービス「MyJCB(マイジェーシービー)」に受信可能なEメールアドレスを登録していること

※毎年2月下旬~3月上旬に、招待条件を満たした本会員あてにJCBから招待Eメールを配信

参考:JCBゴールド ザ・プレミア(招待制カード)の利用条件

なお、インビテーションが届くまでに必要な期間はカード会社により異なり、個人の信用情報や年収・支払能力など、クレジットカード会社の独自の基準で決まります。

【ゴールドカードユーザーなら難なくプラチナにアップグレードできたという口コミも】

「初心者に優しいプラチナカード」

海外旅行に行くのを機にゴールドカードからプラチナカードに変更しました。はじめは審査もかなり厳しいのではないかと思いましたが、ゴールドカードを日常的に使用している場合には別段厳重な審査がなかったため、晴れて初のプラチナカード所持者となりました。

年収や社会的地位を上げてから申し込む

ステータスの高いカードを持ちたいなら、年収や社会的な地位を上げてから申し込みましょう。

年収が少なく、社会的な地位が低いタイミングでステータスカードに申し込んでも、審査通過は難しいかもしれません。

一般的に、ステータスカードは年収が500万円以上ないと入会が難しいといわれています。

しかしゴールドカードであれば、三井住友カードゴールド(NL)のように18歳以上安定した収入のある方(高校生不可)といった条件で申し込めるカードもあります。

審査に不安な方は、最初は一般カードからスタートし利用実績を積むことでカード会社からの社会的地位も上がりゴールドカードを持つことも可能ですのでお試しください。

他社クレジットカードを使い過ぎない。延滞しないことも重要

他社クレジットカードを使い過ぎないことや、延滞しないことも重要なポイントです。

特にクレジットカードでキャッシングをし過ぎたり、延滞が続いたりすると、ステータスカードの審査通過は難しくなります。

延滞を繰り返していると「支払い能力がない」と判断され、審査に落ちる確率が高まるでしょう。

なお、ステータスカードの審査ではJICCやCICといった個人信用情報機関のデータが照会されます。信用情報機関には、過去5年間のクレジット情報が保管されています。

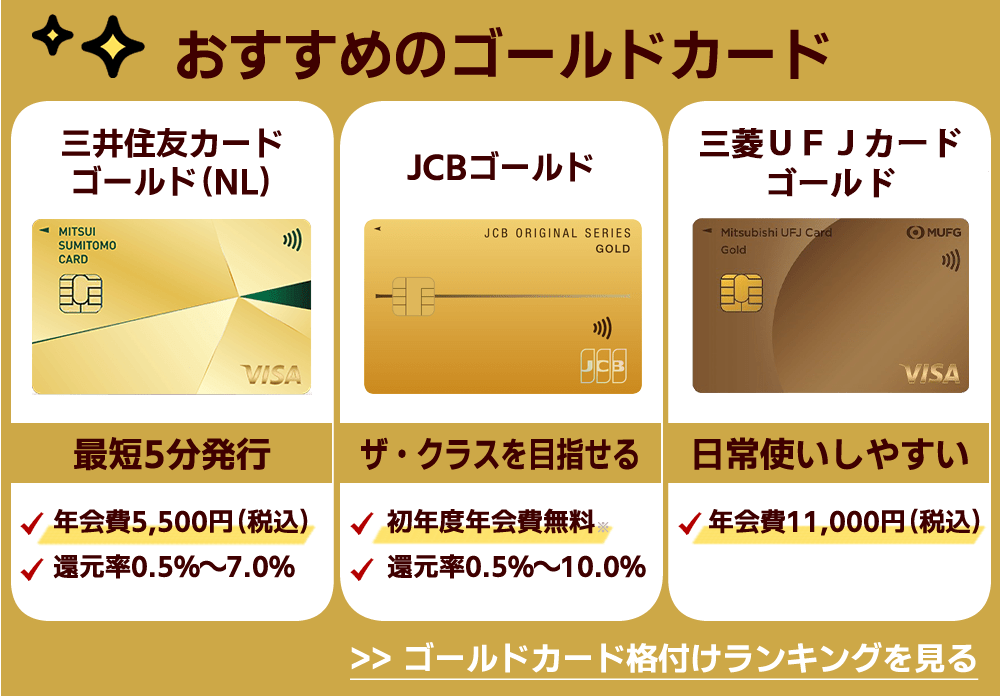

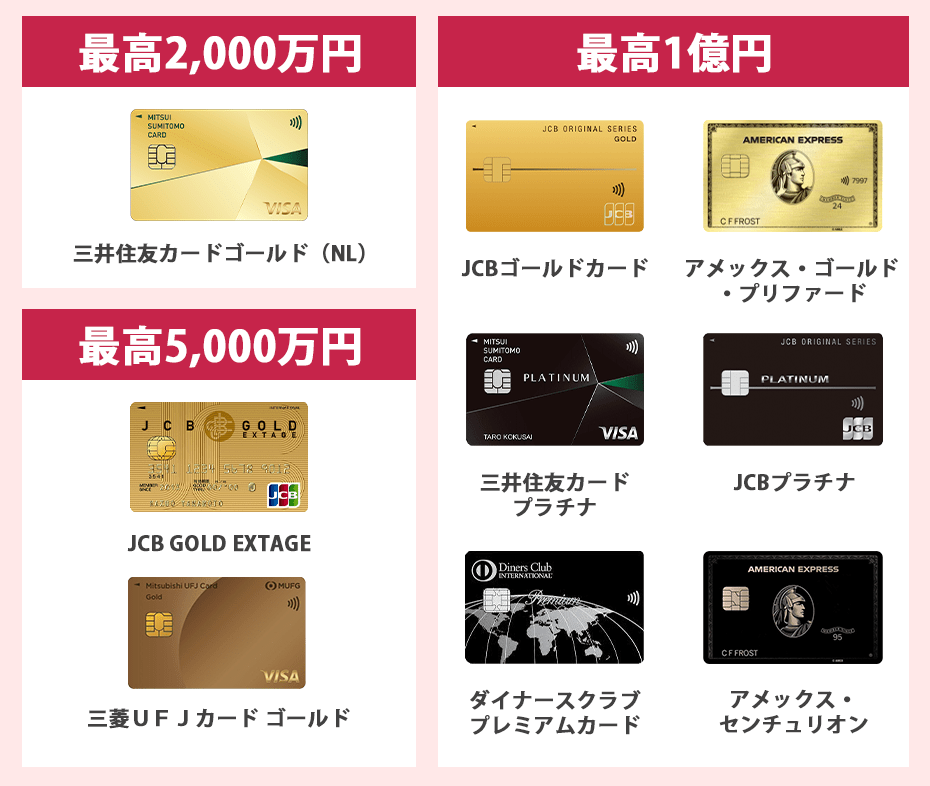

クレジットカードのステータス性が高い格付けランキング「ゴールドカード6選」

ステータス性が高いクレジットカードの中でもゴールドカードなら招待なしで入会できるカードも多く、年会費も5,500円~30,000円程度で入会できるため「プレミアムカードの入門編」として契約してみるのもいいでしょう。

| クレジットカード | 三井住友カード ゴールド(NL) | JCBゴールド | 三菱UFJカード ゴールド | JCB GOLD EXTAGE | アメリカン・エキスプレス・ ゴールド・プリファード・カード |

LUXURY CARD Titanium Card |

| 年会費 | 5,500円(税込)※1 | 11,000円(税込) (初年度無料※5) |

11,000円(税込) (Web入会で初年度無料) |

3,300円(税込) (初年度無料) |

39,600円(税込) | 55,000円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 0.5% | 0.75% | 0.33% | 1% |

| 最短発行日数 | 最短10秒※2 | 最短5分※3 (ナンバーレスの場合) |

最短翌営業日 (Mastercard®とVisaのみ) |

3営業日 | 1週間 | 5営業日 |

| 旅行傷害保険 | 海外:最高2,000万円(利用) 国内:最高2,000万円(利用) |

海外:最高1億円(利用) 国内:最高5,000万円(利用) |

海外:最高5,000万円(自動と利用の合算)※4 国内:最高5,000万円(自動と利用の合算)※4 |

海外:最高5,000万円(利用) 国内:最高5,000万円(利用) |

海外:最高1億円(利用) 国内:最高5,000万円(利用) |

海外:最高1億2千万円(自動) 国内:最高1億円(利用) |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※表は右にスクロールできます/※1 年間100万円の利用で翌年以降の年会費永年無料/※2 即時発行ができない場合があります。/※3 モバ即の入会条件は以下2点になります。【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。/※4 最高5,000万円は「自動付帯1,000万円+利用付帯4,000万円」です。/※5 オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は信頼性の高い三井住友カードが発行するナンバーレスタイプのゴールドカードです。

年会費は税込5,500円※1ですが年間100万利用すれば翌年以降の年会費が永年無料になります。※2

「翌年のみ」だけでなく「翌年以降」永年無料で使えるので、三井住友カード ゴールド(NL)はステータス性も兼ね備えたコスパの良いゴールドカードといえるでしょう。

※1 年間100万円のご利用で翌年以降の年会費永年無料

※2 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

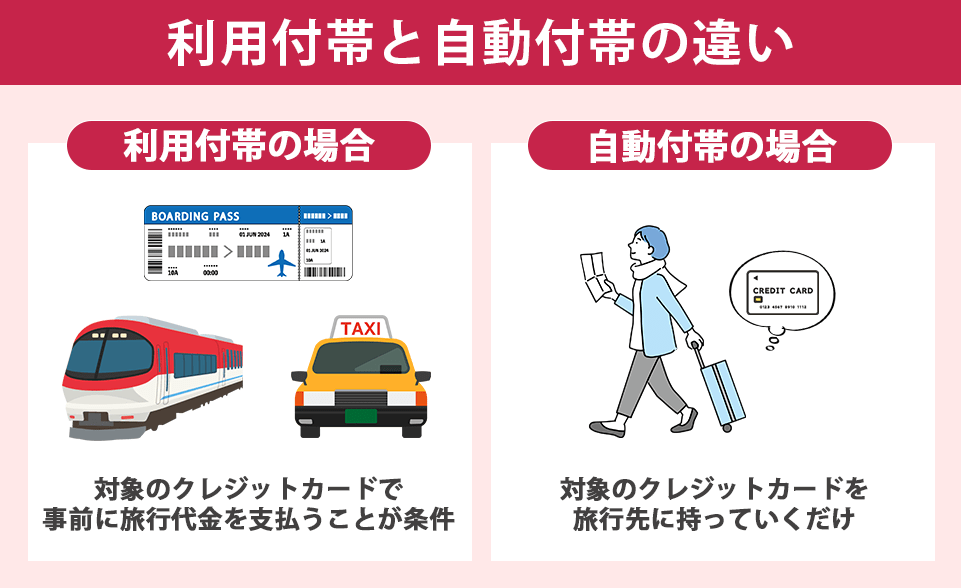

また、三井住友カード ゴールド(NL)には最高2,000万円の旅行傷害保険(国内・海外)が付帯しています。

自動付帯ではなく利用付帯なので、旅費を三井住友カード ゴールド(NL)で支払う必要がある点だけ注意してください。

参考:三井住友カード公式サイト「旅行安心プラン(海外旅行傷害保険)」

①新規入会&スマホのタッチ決済1回で7,000円分のVポイントPayギフトプレゼント

②新規入会でスマホのタッチ決済利用×20%(最大4,000円分)のVポイントPayギフトプレゼント

③SBI証券口座開設&クレカ積立などで16,600円相当のVポイントプレゼント

※ キャンペーンは2026/1/7~2026/3/1まで

| 三井住友カードゴールド(NL)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※1 | |||

| 発行時間 | 最短10秒でカード番号を発行※2 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※3 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 旅行傷害保険は「選べる補償プラン」から他の保険に変更することも可能 | |||

※1年間100万円利用で翌年以降永年無料

※2 即時発行ができない場合があります

※3 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

JCBゴールド

JCBゴールドはナンバーレスなら最短5分※1で発行でき、初年度は年会費無料※2のため初めてでも持ちやすいゴールドカードです。

日本発唯一の国際ブランドJCBが発行するゴールドカードなので、その歴史と信頼性がステータス性をより引き立ててくれます。

さらに、2年連続100万円以上(税込)もしくは1年で200万円以上(税込)の利用で、ワンランク上の「JCBゴールドザ・プレミア」への招待を受けることもできます。

「ゴールドカードを持つのは初めてだけど、ステータスの高いゴールドカードを持ちたい」という方にはJCBゴールドがおすすめです。

| JCBゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料※2 | 11,000円(税込) | |||

| 発行時間 | 最短5分※1でカード番号発行 | |||

| 入会資格 | 20歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料)※3 | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※4 | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | JCBゴールド会員専用デスク(ゴールドデスク) | JCB PLAZA(海外サポート窓口) | ||

| 〇 | 〇 | |||

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※1 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2 オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

※3 2枚目から1,100円(税込)

※4 還元率は交換商品により異なります。

参考:JCBカード「JCBゴールド」

JCBプラチナもおすすめ

さらに上のステータス性を求めている方には、同じJCBプロパーカードのJCBプラチナもおすすめです。

ゴールドでは味わえない24時間対応のコンシェルジュや、世界の空港ラウンジが使えるプライオリティ・パスも付帯しています。

なお、JCBプラチナならではの特典については記事下部で詳しく紹介していますので、ぜひご確認ください。

参考:JCBプラチナ

三菱UFJカード ゴールド

三菱UFJカード ゴールドは日本を代表するメガバンク、三菱UFJフィナンシャル・グループの一員である三菱UFJニコス(株)が発行するゴールドカードです。

銀行系カードならではの信頼性と重厚感を持ち、初年度年会費無料(*)、2年目以降は11,000円(税込)で利用できます。

なお、年間100万円以上の利用で11,000円相当(2,200ポイント)のグローバルポイントが還元される特典があり、実質的に年会費をカバーできる仕組みです。

また、家族カードは何人でも年会費無料で発行できるので、家族でゴールドカードを持ちたいという方にもおススメです。

(*)Webで入会された方のみ

| 三菱UFJカード ゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料(*1) | 11,000円(税込) | |||

| 発行時間 | 最短翌営業日(*2) | |||

| 入会資格 | 20歳以上(学生を除く)で、本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(50万~300万円) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| - | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 航空便遅延保険 | ショッピング保険 | ||

| 〇 | 〇 | |||

(*1)Webで入会された方のみ

(*2)Mastercard®とVisaのみ

(*3)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

参考:三菱UFJカード「三菱UFJカード ゴールド」

JCB GOLD EXTAGE

JCB GOLD EXTAGEは29歳以下限定で発行できるゴールドカードです。

ゴールドカードならではの上質なサービス・ステータス性を若いうちから体験することができます。

JCBゴールドの年会費が税込11,000円なのに対し、JCB GOLD EXTAGEは3,300円(税込)と、20代でも負担なく持てるゴールドカードです。

リーズナブルな年会費ですが、最高5,000万円の旅行傷害保険(国内・海外、利用付帯)や空港ラウンジが無料で使えるなど、ゴールドカードのメリットをしっかり受けられます。

| JCB GOLD EXTAGEの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 3,300円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上29歳以下で、ご本人に安定継続収入のある方(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料)※1 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・「JCBでe安心」制度 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75~10.25%※2 | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 2枚目から1,100円(税込)

※2 Myチェック等の事前登録が必要

※2 還元率は交換商品により異なります。

参考:JCBカード「JCB GOLD EXTAGE」

アメリカン・エキスプレス・ゴールド・プリファード・カード

アメリカン・エキスプレス・ゴールド・プリファード・カードは2024年2月に発表された、比較的新しいカードです。

以前のゴールドカードはプラスチック製のカードのみでしたが、ゴールド・プリファード・カードはプラチナカードと同じくメタル製のカードになっており、高級感が増しています。

条件達成で対象ホテルの無料宿泊券を獲得できたり、対象レストランで割引が受けられたりと、旅やグルメなどの特典が充実しており、利用者がしっかり満足できるカードです。

年会費は税込39,600円とゴールドカードとしては高額ですが、その価格に見合うだけの満足度と「アメリカン・エキスプレス」の価値を備えた1枚といえるでしょう。

| アメリカン・エキスプレス・ゴールド・プリファード・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 39,600円 | 39,600円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 19,800円(2枚まで無料) | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限はなし | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・本人認証サービス(3Dセキュア) | |||

| ポイント | メンバーシップ・リワード | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | プライオリティパス付帯 | ショッピング保険 | ||

| 〇(年間2回まで) | 〇 | |||

参考:アメリカン・エキスプレス®「アメリカン・エキスプレス®・ゴールド・プリファード・カード」

LUXURY CARD Titanium Card

LUXURY CARD Titanium Cardはカード券面にチタンを採用した、ゴールドランクに相当するクレジットカードです。

年会費が55,000円(税込)と他のゴールドカードと比べると高いですが、Mastercardの最上位クラスである「World Elite」を採用したカードとして、圧倒的なステータス性を誇ります。

また、ポイント還元率は1.0%の高還元で、貯めたポイントは1ポイント=1円でキャッシュバックできたり、マイルや電子ギフトなど豊富な交換先から選んで交換できます。

会員限定の優待やコンシェルジュ、ハイエンドコミュニティサービスなど、ワンランク上のサービスを求める方に最適な一枚です。

- 全国映画館優待

- 国立美術館無料鑑賞

- ラグジュアリーホテル会員限定イベント

- コース料理のアップグレード

- ラグジュアリーカード会員だけに開かれる交流の場「ハイエンドコミュニティ」

| ラグジュアリーカード チタンの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 55,000円 | 55,000円 | |||

| 発行時間 | 最短5営業日 | |||

| 入会資格 | 満20歳以上(学生不可)で安定した収入がある方 | |||

| 追加カード | 家族カード | ETC | ||

| 16,500円 | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | ラグジュアリー・リワード・ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5~1.0% | ポイント獲得月から5年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:ラグジュアリーカード「LUXURY CARD Titanium Card」

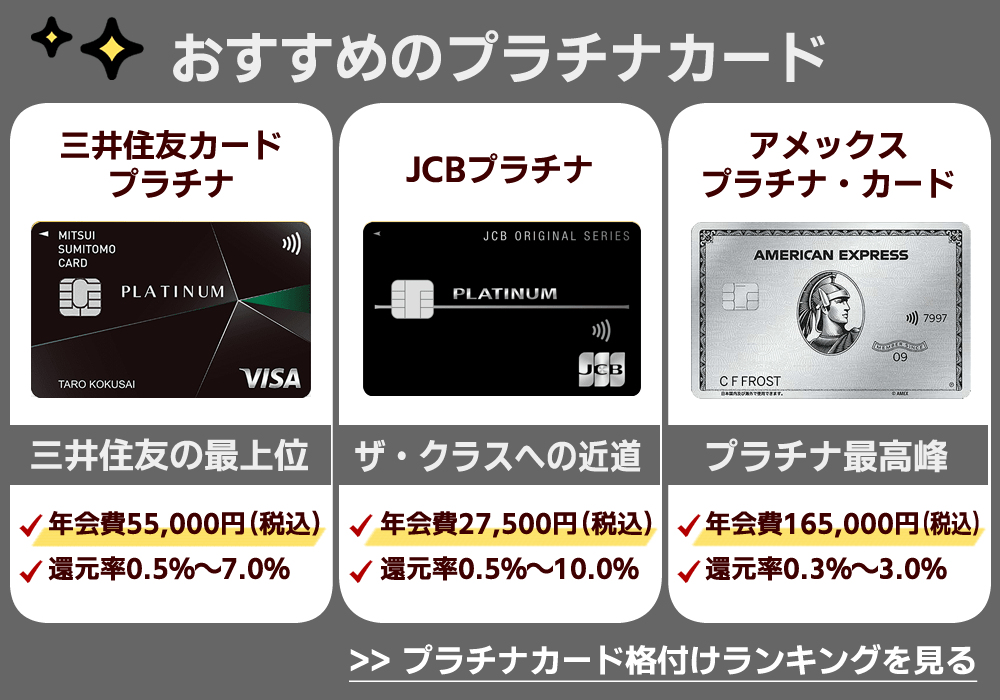

クレジットカードのステータス性が高い格付けランキング「プラチナカード6選」

プラチナカードは、ゴールドカードより一段上のステータスのカードです。

年会費は高額ですが、コンシェルジュサービスや高級ホテルの宿泊特典など付加価値の高い特典やサービスが提供されます。

| クレジットカード | JCBプラチナ | 三井住友カード プラチナ | アメリカン・エキスプレス・ プラチナ・カード |

LUXURY CARD Gold Card | UCプラチナカード | ダイナースクラブ プレミアムカード |

| 年会費 | 27,500円(税込) | 55,000円(税込) | 165,000円(税込) |

220,000円(税込) |

16,500円(税込) | 143,000円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 0.3% | 1.5% | 1% | 0.5% |

| 最短発行日数 | 最短5分※1 (ナンバーレスの場合) |

翌営業日 | 1週間 | 5営業日 | 5日 | 1週間 |

| 旅行傷害保険 | 海外:最高1億円(利用) 国内:最高1億円(利用) |

海外:最高1億円(自動) 国内:最高1億円(自動) |

海外:最高1億円(利用) 国内:最高1億円(利用) |

海外:最高1億2千万円(自動) 国内:最高1億円(利用) |

海外:最高1億円(利用) 国内:最高5,000万円(利用) |

海外:最高1億円(利用) 国内:最高1億円(利用) |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※表は右にスクロールできます/※1 モバ即の入会条件は以下2点になります。【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBプラチナ

JCBプラチナは、以前はインビテーション限定で取得難易度が高めでしたが、2017年より直接申し込みOKになり、やや発行のハードルが下がりました。

- プライオリティパスに無料入会できる

- グルメ ベネフィットによる高級レストランでの優待

- JCBプラチナ会員限定のプラチナ・コンシェルジュサービスが24時間対応

- JCBプレミアムステイプランが提供する一流のホテルや旅館で会員限定サービスあり

- 最大限度額1億円の旅行傷害保険が利用付帯

専用コンシェルジュはもちろん日常の細かなことに関しても利用できるため、生活のパートナーになり得るポテンシャルがあります。

会員向けの特典としてはプラチナ・コンシェルジュデスクの存在が魅力的で、旅行の手配や予約など様々な相談が24時間・365日いつでも可能です。

| JCBプラチナの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 27,500円(税込) | 27,500円(税込) | |||

| 発行時間 | 最短5分※1でカード番号発行 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から3,300円(税込)) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※2 | 獲得月から60ヵ月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※1 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2 還元率は交換商品により異なります。

参考:JCBカード「JCBプラチナ」

三井住友カード プラチナ

三井住友カードの最上位クラスが「三井住友カード プラチナ」です。

2010年頃まではインビテーション限定で取得難易度がかなり高いカードとしても有名でしたが、現在は申込制となり、誰でも挑戦できるようになりました。

専用コンシェルジュはもちろん、日常の細かなことに関しても利用できるため、生活のパートナーになり得るポテンシャルがあります。

年会費は55,000円(税込)と高めですが、サービス・ステータスを考慮すると妥当、むしろ使いこなせれば割安でしょう。

- プライオリティパスに無料入会できる

- 一流ホテルへの宿泊優待を始めとする、プラチナ級のトラベルサービスが付帯

- 最大限度額1億円の旅行傷害保険が付帯

- 手荷物宅配や空港クローク優待サービスなど多彩な旅行のサポートあり

- ダイニングBy招待日和など高級レストランでの優待サービスが多数

- 航空券やレストランなどの予約も

- コンシェルジュサービスが24時間対応

なお、ポイント還元を重視したい方には年会費がプラチナより2万円安い「三井住友カード プラチナプリファード」という券種もあります。

こちらは「三井住友カード ゴールド」と「三井住友カード プラチナ」の中間に位置するカードで、利用スタイルに合わせて選べるのも魅力です。

| 三井住友カード プラチナの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 55,000円 | 55,000円 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 満30歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(原則300万~) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~7.0%※1 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

アメリカン・エキスプレス プラチナ・カード

アメリカン・エキスプレス プラチナ・カードは、アメックスの中でもトップクラスのステータスを誇る上級カードです。

プラチナカードより1ランク下の「ゴールド・プリファード・カード」ですら十分プラチナカードレベルの特典・年会費ですが、さらに特典やサービスが充実しているのがプラチナカードです。

- メタル製の高級感あふれる券面

- 表面ナンバーレスなのでスタイリッシュでセキュリティも向上

- カード会員専用のコンシェルジュがついておりいつでも利用できる

- 世界中の空港のセンチュリオン・ラウンジを利用できる

アメックスのステータスカードなので旅行系の特典が充実しているため、普段お仕事や旅行などで飛行機によく乗る方には最適なカードでしょう。

年会費は税込165,000円と非常に高額ですが、特典の充実度や家族カードが4枚まで無料である点を考慮すると高額な年会費を払っても持つメリットのあるカードといえます。

| AMEXプラチナカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 165,000円 | 165,000円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償不正利用時の全額補償・オンライン本人認証(3Dセキュア/SafeKey) | |||

| ポイント | メンバーシップ・リワード(R) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 航空便遅延保険 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:アメリカン・エキスプレス・カード「アメリカン・エキスプレス・プラチナ・カード」

LUXURY CARD Gold Card

ラグジュアリーカード ゴールドカードは、24金加工が施された重厚な金属製カードで、持つだけで圧倒的な高級感とステータスを示せます。

- ラグジュアリーソーシャルアワー:ホテルでの会員限定のテイスティングイベント

- ラグジュアリーリムジン:サービス対象のレストランと指定の場所の送迎サービス

- レストランでのコース料理のアップグレードサービスや1名無料サービス

- カフェ・ワインバー優待

- TOHOシネマズでの映画が月々3回無料

- プライベートジム優待(ゴールド):会員制ジム「Club100」にて優待プログラム

Mastercardの最上級ランク「World Elite」に日本で初めて認定されたカードであり、ステータス性は折り紙付きです。

年会費は22万円(税込)と高額ですが、ラグジュアリー・リムジン(送迎サービス)や24時間対応のコンシェルジュ、会員限定優待など、日常から特別なシーンまで活用できる特典が満載。

口コミでも「年会費以上の価値がある」と評されており、最高級のサービスを体感したい方には最適の一枚といえるでしょう。

| LUXURY CARD Gold Cardの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 220,000円 | 220,000円 | |||

| 発行時間 | 最短5営業日 | |||

| 入会資格 | 20歳以上(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| 55,000円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(300万前後) | |||

| セキュリティ対策 | 不正利用検知システム・不正利用補償・セキュリティコードの採用 | |||

| ポイント | ラグジュアリー・リワード・ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.5% | ポイントの最終変動日(貯める・使うなど)から60か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:ラグジュアリーカード「ラグジュアリーカード ゴールドカード」

UCプラチナカード

UCプラチナカードは、年会費16,500円(税込)という手頃なコストで、プラチナカードならではの豪華特典を体験できる一枚です。

コンシェルジュサービス、海外・国内旅行傷害保険、ショッピング補償保険に加え、世界1,300か所以上の空港ラウンジが利用できる「プライオリティ・パス」まで付帯しています。

- 最安水準の年会費

- 常時ポイント2倍

- 24時間365日対応のコンシェルジュデスク

- 3つの補償制度

これだけの特典が揃っていながら年会費は一般的なプラチナカードの半分以下。「初めてプラチナカードを持ってみたい」「コスパ重視で特典を楽しみたい」方にぴったりです。

| UCプラチナカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 16,500円 | 16,500円 | |||

| 発行時間 | 最短5日 | |||

| 入会資格 | 安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 3,300円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~700万円) | |||

| セキュリティ対策 | 不正利用検知システム・不正利用補償・本人認証サービス(3-Dセキュア) | |||

| ポイント | UCポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.74% | ポイント獲得年度の次年度 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

ダイナースクラブ プレミアムカード

ダイナースクラブ プレミアムカードは、年会費約14万円の超高ステータスカードです。

以前はインビテーション限定でしたが、現在は専用ダイヤルから直接申込が可能になり、入会ハードルは大きく下がっています。

- いつでもどこでも還元率が2%をキープ!

- プレミアム会員限定のプレミアムコンシェルジュサービスで快適に!

- マイル還元率も2%と高水準に!

- エグゼクティブ ダイニングによる幅広い対象レストランでの優待あり!

- ダイナースクラブプレミアム限定!高級な非公開レストランでの食事が可能!

- 旅行会社やホテルグループのVIP会員に!便利にお得に旅行を楽しめる!

高ステータスカードは特典が充実する傾向にあるため還元率は一般カードに劣る場合も多いですが、ダイナースプレミアムは超高還元率を保った高ステータスカード。ポイント、マイル共に2%と驚異的な高還元を誇ります。

ブラックカードらしい年会費ではありますが、高還元率ゆえに年間600万円~700万円の利用があれば元を取れるという考え方もできますね。

ダイナースクラブ プレミアムカードを所有するには、まずは一般カードのダイナースクラブカードを所有して信用を積む方法が近道です。

| ダイナースクラブプレミアムカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 143,000円 | 143,000円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 非公開 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | トークン化・不正利用補償・多要素認証(MFA) | |||

| ポイント | ダイナースクラブ リワードポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 海外サポートデスク | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:ダイナースクラブ「ダイナースクラブ プレミアムカード」

クレジットカードのステータス性が高い格付けランキング「ブラックカード3選」

ブラックカードは最高ランクのカードで、ほとんどの場合インビテーションが必要なため同じブランドのランクが下のカードから始める必要があります。

豪華な特典が用意され、選ばれた人だけが利用できるカードです。

アメックス・センチュリオン

アメックスセンチュリオンカードは、クレジットカードの中でも保有コストの高い究極の高ステータスカードです。

カードはチタンでできており、重厚感やデザイン、知名度のどれをとっても最高峰のクレジットカードといえます。

- カードがチタン製で究極に高ステータスなカード!

- パーソナルコンシェルジュサービスで専任のコンシェルジュが付く!

- レイトチェックアウトや部屋のグレードアップなど宿泊施設でも活躍!

- 営業時間外にショッピングを楽しめるなど、様々なシーンで優遇される!

- 最大限度額1億円の旅行傷害保険が付帯!

入会金約55万円、年会費約35万円という非常に高額なコストがかかりますが、その分得られるのは他のカードでは体験できない特別待遇です。

専任の「パーソナル・コンシェルジュ」が付くだけでなく、国内外のあらゆるシーンでVIPとしてのサービスを享受できます。

入会条件は公表されておらず、経営者・医師・弁護士など社会的地位や利用実績を含め、アメックスが選んだ限られた顧客だけにインビテーションが届きます。

まずはアメリカン・エキスプレス・プラチナ・カードを所有し、優良顧客としての実績を積み重ねることが、センチュリオンへの第一歩です。

※アメックスはセンチュリオン・カードの存在を正式に認めていません。そのため、今回は当サイトの編集部が集めた独自情報をもとに記載しています。

JCB ザ・クラス

JCBザ・クラスはJCBカードの最高位ステータスカードです。

国内外で利用できるJCB特典の中でも最上級のサービスが揃っており、専用のコンシェルジュが旅行やレストランの予約はもちろん、日常の細かなリクエストまで丁寧にサポートしてくれます。

- 自分の秘書かのようなJCBザ・クラス コンシェルジュデスクが付帯!

- ザ クラス メンバーズセレクションで豪華賞品を年に1度無料で獲得!

- ダイニング30により、対象飲食店での支払いが3割引きに!

- 年会費55,000円(税込)を実質半額にすることができる!

- ディズニーランド、ディズニーシーの園内ラウンジを利用可能!

- 最大限度額1億円の傷害旅行保険が付帯!

年会費は55,000円(税込)とブラックカードの中ではかなりお得になっている上に、年に一度好きな商品を獲得することができる「メンバーズセレクションサービス」を利用すると実質半額程度まで下げることも可能です。

ブラックカードを持つほどの経済力があれば大した割引ではないかもしれませんが、年間25,000円程度でJCB最高ステータスのカードを持てるのは大きな魅力ですね。

完全招待制のカードですので、ワンランク下のJCBプラチナからはじめるのが入手までの近道になります。

ラグジュアリーカード Black Diamond

ラグジュアリーカードは株式会社アプラスという日本の会社が発行しているハイステータスカードです。

券種は4種類で、その中の最上位のクレジットカードが「Black Diamond」(ブラックダイヤモンド)になります。

Black Diamondは年会費が100万円以上とも言われており、さらに完全招待制のクレジットカードなので多くの方にとって見る機会はほとんどないでしょう。

予約困難な高級レストランの席を確保できたり、会員同士の特別な交流会に参加できたりと、特典はまさに別格。ビジネスやプライベートでワンランク上の人脈を広げたい方に最適です。

なおBlack Diamondは、ラグジュアリー ゴールドカードからはじめる必要があるので、興味のある方はぜひ検討してみてください。

ステータス性が高いクレジットカードを持つメリットデメリット

ステータス性が高いクレジットカードのメリットやデメリットなどについても、詳しくご紹介します。

メリット1「プレミアム感があるサービス」

ステータス性の高いカードの最大のメリットは、プレミアム感があるサービスが受けられる点です。

主なサービスはカード会社によって異なりますが、一例をあげると次のようなサービスがあります。

| 【ステータス性が高いクレジットカードのサービス】 | |

| 高級ホテルのプレミアムサービス |

|

| 旅行のプレミアムサービス |

|

| コンシェルジュサービス |

|

| ポイントやマイルの還元率が高い |

|

メリット2「社会的地位をアピールできる」

ステータスカードで社会的な地位をアピールできるのも、大きなメリットといえます。

特に海外では、クレジットカードの提示を求められることも多く、ステータスカードで決済すれば、同席した友人にも信用力が高いことをアピールできます。

ステータスカードは審査基準が厳しいため、収入が多く信用力がないと入会ができません。得意先との会食などで利用すれば、社会的地位が高く信用力があることを示せるでしょう。

【優越感に浸れるという口コミも】

「利用する際にステイタスを感じるカード」

私は普段からクレジットカードを利用する機会が多く、様々なカードを保有しているのですが、こちらのカードはこれまでに見たことがないタイプだったため、興味を感じて申し込んでみました。縦型で金属製という珍しいタイプで、シンプルで高級感のあるデザインなので、利用する際に周囲からの注目を集めることが多く、カードを所有する満足感を満たしてくれます。

デメリット1「年会費が高い」

一方、ステータスカードのデメリットとしては「年会費が高い」という点があげられます。

なかにはクレジットカードの年会費だけで10万円を超えるカードもあり、獲得ポイントが低かったりプレミアムサービスを利用していなかったりすると、費用対効果が得られず年会費は無駄になってしまいます。

ポイント還元率だけで費用対効果を計算する場合は、「カードでいくら使うと年会費分のポイントが戻ってくるか?」という「損益分岐点」を計算することが大切です。

| カード | 年会費 | ポイント還元率 |

| 三井住友カード ゴールド(NL) | 5,500円(税込) | 0.5%~7%※1 |

| JCBゴールド | 11,000円(税込) | 0.5%~10%※2 |

| 三井住友カード プラチナプリファード | 33,000円(税込) | 1%~10% |

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード | 22,000円(税込) | - |

| Mastercard Black Card | 110,000円(税込) | 1.25%~7.15% |

※1 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

※2 還元率は交換商品により異なります。

ステータスカードによっては、使うお店によって還元率が大きく変わるケースもあるため、自分のライフスタイルに合ったカードを選ぶと良いでしょう。

デメリット2「審査が厳しい」

審査が厳しい点も、ステータスカードのデメリットのひとつです。

ステータスカードは利用限度額が高いため、一般カードよりも収入条件を厳しくしています。

プラチナカードやブラックカードは利用限度額無制限のケースもあるため、収入が少なく社会的地位が低い人は、審査通過が難しいでしょう。

一般のクレジットカードからスタートし、毎月定期的に使うことで利用実績を積みインビテーションを待つこともステータスカードを持つために必要な方法です。

ステータスが高いクレジットカードで一目置かれるシーン

ステータスカードを特定のシーンで利用すれば、知人や取引先からも一目置かれる存在になれます。

どんなシーンで活用できるのか、いくつかのケースをご紹介します。

高級レストランや予約困難なゴルフ場の利用

高級レストランや予約困難なゴルフ場で、ステータスカードの威力を発揮できれば、同伴した方から一目置かれること間違いなしです。

ダイナースクラブカードなら、東京よみうりカントリークラブなど、会員か会員同伴しか入れないゴルフ場の予約も可能です。

完全会員制のレストランで1名分が無料になるなど、まさにプレミアムサービスが受けられるのも、ステータスカードで一目置かれるシーンといえるでしょう。

会員優先の優待セールへの参加

ステータスカードを保有していると、会員優先の優待セールに招待されることもあります。

例えば、JCBの「ザ・クラスカード」を持っているユーザーなら、「ザ・クラス メンバーズ・セレクション」で厳選商品をプレゼントしてくれるため、家族や恋人にも自慢できるでしょう。

一般顧客よりも早い時期にセールに優待されたり、特別優待価格でショッピングが楽しめたりするなど、ステータスカードなら優越感にも浸れます。さらに、ステータスカードは普段は値引きされない限定商品を特別価格で手にできる可能性もあります。

コンサートのプレミアチケットの入手

ステータスカードを持てば、一般の販売より早くコンサートの優先予約に参加できる場合があります。

例えば、三井住友カードのプラチナカードかゴールドカードを持っていると、宝塚歌劇団の貸切公演チケットの先行予約に参加できるなど、一般カードにはないサービスが受けられます。

特別席からコンサートを楽しめば、満足感を得られるだけでなく、同伴した方からも高く評価されるでしょう。

コンサートによっては、アーティストとの交流や割引などの特典を受けられることもあります。

参考:Vpassチケット「三井住友カードプラチナランク・ゴールドランク会員さま特典付公演」

空港有料ラウンジの利用

ステータスカードは、空港の有料ラウンジを無料で利用できます。

AmericanExpressのプラチナカード会員だけが利用できる「センチュリオン・ラウンジ」などもあり、ステータス性が高いカードならではのサービスといえるでしょう。

参考:AmericanExpressセンチュリオン・ラウンジ

有料ラウンジでは、フリードリンクや軽食・マッサージチェア・無料Wi-Fiなどプレミアムなサービスが提供されます。フライトまでの待ち時間を、混雑することなく快適に過ごせるのは大きなメリットです。

また世界各国の有料ラウンジを利用できる「プライオリティ・パス」が付帯されているカードもあります。

※プライオリティ・パスとは?……世界148の国と地域にある空港ラウンジ等を無料で利用できるサービス

- JCB ゴールド ザ・プレミア

- JCB プラチナ

- JCB ザ・クラス

接待やデートでステータス性の高さをアピールできる

ステータスカードを使って接待やデートをすれば、ステータス性の高さをアピールできること間違いなしです。

ゴールドカードやプラチナカードなら、予約困難なレストランを予約できるため、恋人との贅沢な時間を楽しめますし、接待でも会員しか予約できない施設を確保できるため一目置かれます。

高級レストランでの食事ではテーブル決済をするケースも多く、一般カードではなくゴールドカードやプラチナカードをスタッフに出すだけで、社会的地位の高さをアピールできるでしょう。

旅行保険やショッピングプロテクトの手厚い補償が受けられる

ステータスカードは、一般的に旅行保険やショッピングプロテクションの手厚い保証が付帯されています。

海外や国内旅行中に発生する病気やケガ・紛失荷物・航空機の遅延などに対する損害補償の面では、一般カードよりも手厚いため万一のときでも安心です。

例えば、海外旅行保険の死亡補償額で比較すると、次のような違いがあります。

| 死亡補償 | 携行品損害補償 | 旅行事故緊急費用 | |

|---|---|---|---|

| 一般カード | 1,000万円~2,000万円 | 0円または10万円 | ない場合も多い |

| ゴールドカードやプラチナカード | 5,000万円~1億円 | 10万円~50万円 | 遅延費用保険金や食事、宿泊代の補償が受けられる場合あり |

※表は右にスクロールできます

海外へ出張や旅行へ頻繁に行く機会のある方は、海外旅行におすすめのクレジットカードから選ぶのが良いでしょう。

ステータスが高いクレジットカードの選び方

ステータスカードの選び方についても解説します。

ひと言で「ステータス性が高いカード」といっても、ゴールドカードからブラックカードまで、数多くのクレジットカードがあるため「どのカードを選べばいいのか?」迷うでしょう。

カード選びに迷ったら、次の4つのポイントに留意して選ぶのがおすすめです。

年会費で選ぶ

ステータスの高いカードを選ぶ際には、年会費とサービス内容を吟味して、よく検討しましょう。

ステータスカードは、一般の方には提供されない特典や特別なサービスを受けられるため、一般カードより高い年会費がかかります。自分が望む特典やサービスがあればよいですが、なければ無駄な出費となってしまいます。

例えば、ゴルフをしない人が高い年会費を払って、名門ゴルフ場を予約できるカードに入会しても意味がありません。自分のライフスタイルに合ったサービスが提供されるか確認し、年会費と特典のバランスが取れているカードを選ぶことが重要です。

旅行保険の補償額で選ぶ

国内外の旅行や出張が多い方は、旅行保険の補償の大きさでカードを選ぶ方法もあります。

旅行先で治療を受けた場合、思わぬ高額な出費となることはよくあることです。荷物の紛失や盗難などのトラブルで、損害を受けることもあるでしょう。

一般カードと、ゴールドカードやプラチナカード、ブラックカードの旅行保険の補償額は5倍以上変わってくる場合があります。死亡補償だけ見ても、一般カードは1,000万円~2,000万円程度ですが、ゴールドカード以上になると1億円の補償が受けられる場合もあります。

頻繁に旅行に行くなら、保険の補償額は必ずチェックしておきましょう。

申込基準(年齢や年収)で選ぶ

自分の年齢や年収で、カードを選ぶ方法もあります。

ステータスの高いカードは、信用力があり社会的地位の高い方を対象にしています。そのためいくら入会したいと考えても、年齢や年収などの基準を満たしていないと入会できません。

ほとんどのクレジットカードは、公式サイトで年齢条件などを公開していますので、必ずチェックしましょう。

レストランやゴルフ場予約などのコンシェルジュサービスで選ぶ

接待や付き合いが多い方は、レストランやゴルフ場予約などのコンシェルジュサービスが充実したカードを選ぶとよいでしょう。

ステータスカードのコンシェルジュサービスは、専門知識や豊富な経験を持つスタッフが担当するので間違いがありません。

コンシェルジュサービスは、顧客の要望に柔軟に対応してくれるので、手間やストレスを軽減できるのもメリットです。

クレジットカードのステータス「よくある質問」

ステータスの高いカードにまつわる「よくある質問」についても、詳しくお答えしていきたいと思います。

クレジットカードのステータスが「時代遅れ」「くだらない」と言われる理由は?

クレジットカードのステータスが、「時代遅れ」「くだらない」と言われることがありますが、主な理由は次の通りです。

- ステータスカードがなくてもラグジュアリーサービスが受けられる

最近はステータスカードを持っていなくても、ラグジュアリーなサービスを受けられることがあります。高額な年会費を払ってまで、ステータスカードを持つ価値を感じない方が多くなっているといえるのかもしれません。 - コンシェルジュサービスの必要性が低下

オンラインで予約や手配ができるようになり、高額な年会費を払ってコンシェルジュサービスを受ける必要性がなくなりつつあります。

【年会費に見合わないサービスという口コミも】

「年会費に見合わない」

コンシェルジュの質はいいとは言えません。土地勘がない地域でのレストランやホテルをさがす必要があったため何度か依頼をしましたが、いずれも自分で探したほうがマシという程度のものしか見つけていただくことができませんでした。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 長島 裕樹 ビル・ゲイツやウォーレン・バフェットがステータスランクの低いクレジットカードを利用してることは広く知られた話ではあります。 カードを選ぶ基準は資産の大小ではなく、「ライフスタイル」です。ポイント還元率を重視するのか、付帯サービスに重きを置くのか、それぞれの生活スタイルにマッチするかどうかを吟味して選択するとよいでしょう。 |

ステータスが高いカード2枚を選ぶなら、どのクレジットカードがいいですか?

比較的年会費が手頃でステータスが高いクレジットカードを探しているなら、下記の2枚がおススメです。

| おススメの2枚 | 年会費 | ポイント還元 | 主な特典 |

三井住友カード プラチナプリファード |

33,000円(税込) | 1.0~10.0% |

|

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード |

22,000円(税込) | - |

|

※表は右にスクロールできます

※1 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

上位グレードのクレジットカードにアップグレードできるインビテーションが届きません

カード会社のインビテーションを受けるには、審査基準をクリアしなければなりません。

カード会社はインビテーションの条件を公開していませんが、おおむね下記の3つの基準をクリアすることが必要です。

- カードの利用履歴に問題がないこと

- 一般カードを一定期間利用すること

- 決められた金額以上の利用があること

「どれくらい利用すれば招待が届くのか?」については、公式情報がありません。カード会社に聞いても非公開となっているため、口コミや知人に聞くしかないでしょう。

ステータスカードは誰でも申し込めますか? 年収はどのくらい必要ですか?

一般的にステータスカードと呼ばれるクレジットカードは誰でも申し込めるわけではなく、安定した収入や良好なクレヒスが必要です。

招待制のカードも多いので、一つ下のランクのカードから利用実績を積んで手に入れる方法もあります。

また、年収に関してはカード会社は具体的な年収基準を公開していませんが、一般的にゴールドカードで300万円以上、プラチナカードで500万円以上が一つの目安と言われています。

クレジットカードのステータスまとめ

ステータスの高いクレジットカードがあれば、優越感に浸れるだけでなく、さまざまな特典やサービスを受けられます。ゴールドやプラチナ、ブラックカードなどは券面もゴージャスで、持っているだけでも一目置かれます。

ただし、ステータス性が高いカードは年会費が高く、招待されないと入会できないケースもあります。

まずは、ゴールドカードなど条件のハードルが低いクレジットカードから入会してみるのがおすすめです。