最近増えている「VISA」や「MasterCard」の国際ブランドのマークがついたプリペイドカード。国際ブランド加盟店でクレジットカードのようにカード決済できます。

クレジットカードとプリペイドカードを両方とも使ったことがある方なら両者の違いはご存知かと思いますが、中には「一体どこがどう違うの…?」という方もいるでしょう。

そこで今回は、クレジットカードとプリペイドカードの違いや、それぞれのメリット&デメリットを比較してみましょう。

両者の特性が分かれば上手な使い分け方法もわかり、より便利にキャッシュレスライフを送れますよ!

目次

プリペイドカードとクレジットカードの主な違いは「審査や利用方法」にあり

クレジットカードとプリペイドカードは、そもそもの基本的な仕様が大きく異なります。

それは「後払い」か「前払い」ということ。極端に言えば後払いか前払いかどちらかによって、以下のような点が変わってきます。

- 審査の有無

- 限度額の有無

- カードを作成できる人の範囲

手元に現金がなくても使えるかどうかが異なる

クレジットカードとプリペイドカードの最も大きな違いは「後払い」と「前払い」。

クレジットカードは「後払い」

クレジットカードは先に決済をして、そのあとの締日に一か月間の利用額がまとめて請求されて、あらかじめ登録した銀行口座から引き落とされます。

たとえば一回払いであれば、決済~実際の支払いまではだいたい1~2か月間のタイムラグができます。ボーナス払いやリボ払いであればさらに期間がひらくことになります。

プリペイドカードは「前払い」

一方プリペイドカードは「pre-paid=事前に支払い済み」という名前のとおり、前もってチャージ(入金)をしておいてから、そのチャージした金額分までのお買い物ができるシステムです。

プリペイドカードはチャージされている金額から支払うだけなので、支払い方法も基本的に一括払いのみです。

つまり、「手元にお金がなくても使えるクレジットカード」と、「手元にお金がなくては使えないプリペイドカード」という大きな違いがあるのです。

多くの人に馴染みが深い「Suica」はプリペイド型の電子マネー。反対に、基本的にクレジットカードが必要となる「iD」や「QUICPay」といった後払い式(ポストペイ型)の電子マネーもあります。

審査が必要なクレジットカードと審査が不要なプリペイドカード

もう一つの重大なクレジットカードとプリペイドカードの違いは、「発行するための審査」があるかないかです。

クレジットカードは先ほど説明したとおり「後払い」。つまり、お金がなくてもカードを使えてしまいます。

カード会社が一時的に利用代金を立て替えることになるため、「使ったのに支払いがされない…」となると大変困るのです。そのため、カード会社としては支払い能力があるのかどうかを事前に調べる「与信審査」をしておかないことには、安心して自分のところのクレジットカードを使わせることができません。

プリペイドカードの場合は常に事前に支払いが済んでいる状態で利用するため、支払い能力や信用力にかかわらず使えるので審査がないというわけです。

利用限度額にも明確な違いあり

クレジットカードとプリペイドカードは、利用限度額についても違いがあります。

クレジットカードは後払い制なのでその人の信用の範囲内でしか使用できません。勤め先や勤続年数、年収、過去のカードの支払い状況、すでにある借入額などを総合的に加味して「信用」を計り、限度額が決定されます。

カードの種類にもよりますが、人によっては1,000万円以上の限度額になる場合もあれば、20万円が限度額という場合もあり様々です。

プリペイドカードは事前入金(前払い)のため、自分が入金した分だけが使用可能となります。つまり、自分で限度額が決められることになります。(ただしチャージできる上限金額はあり、種類によってさまざまです)

- クレジットカードは一回払いだけではなく、分割払いや、リボ払い、ボーナス一回払いやボーナス二回払いなどができる。(カード会社により対応している支払い方法は異なる)

- プリペイドカードはチャージされた金額を使い切ってもまた新たにチャージをすれば何度でも使用可能。

- クレジットカードは高校生を除く18歳以上から、プリペイドカードは多くの場合15歳以上から発行できる。(カードによって異なる)

クレジットカードとプリペイドカードの特徴比較

クレジットカードとプリペイドカードの主な特徴の違いを、比較表でおさらいしておきましょう。

| クレジットカードとプリペイドカードの比較表 | ||

|---|---|---|

| クレジットカード | プリペイドカード | |

| 支払いタイミング | 後払い | 前払い |

| 審査の有無 | あり | なし |

| 利用限度額 | 10~1,000万円以上 (カードの種類や個人の信用によって異なる) |

事前にチャージした金額のみ (チャージ上限額はカードによって異なる) |

| 支払い方法 | 一括払い 分割払い リボ払い ボーナス払い 他(カードによって異なる) |

基本的に一括払いのみ |

| 発行できる年齢 | 高校生を除く18歳以上 | 15歳以上 (カードによって異なる) |

プリペイドカードにはクレジットカードにないメリットがある!

「クレジットカードがあれば別にプリペイドカードなんていらなくない?」と思う方もいるでしょう。

しかし、プリペイドカードがなくてはならないというケースもあるのです。また、必須ではなくても「あったほうが安心!」「プリペイドカードのほうがリスクが少ない!」といった場合もあります。

そんな、クレジットカードにはない「プリペイドカードならではのメリット」を見ていきましょう!

プリペイドカードは審査がないから誰でも持てる!

プリペイドカードは審査がないので、以下のような「そもそもクレジットカードが作れない!」という方におすすめです。

- クレジットカードの発行審査に落ちてしまった人

- クレジットカードの年齢制限に引っかかる人

- 引っ越したばかり、転職したばかりなどで審査が不安な人

- 支払いの遅延や自己破産など、信用情報に傷がある人

ネット通販などでオンライン決済が頻繁に行なわれている現代において、クレヒスに問題があったり、年齢的なことや諸々の理由でクレジットカードがつくれない人にとっては救世主的なカードと言えます。

実際にあるお金を使うから金融事故のリスクもなし!

クレジットカードの場合は後払いのため、「使いすぎて支払い日にお金が足りない!」といった場合もあります。

引き落としがされずに延滞をしてしまうと「金融事故」につながる可能性もあり、そうなると今後の信用取引の審査に影響が出てしまいます。

https://digital-plus.co.jp/finance/nonpayment-of-creditcard/

俗に言う「ブラックリスト」入りするほどの金融事故を起こしてしまうと、クレジットカードの審査はもちろん、スマホの買い替えや賃貸物件を借りるときの審査にも影響してくるというわけです。

その点、プリペイドカードなら利用時には既に支払っているため、クレジットカードのように「うっかりお金を使っちゃって支払えない!」といったことが起こり得ません。

たとえ「貯金があるから事故にはならない。」という人も、貯金に頼らず手元にあるお金だけでやりくりできる、身の丈に合ったお金の使い方ができます。

盗難や紛失時のリスクもクレジットカードより少ない

盗難や紛失時のサポートはクレジットカードもプリペイドカードも付帯しているものが多いですが、すべてが補償の対象とならない場合もあります。

損失した金額がすべて補償されたとしても、カード会社に電話したり再発行したり…といった手間もありますよね。

プリペイドカードの場合は入金されている分しか悪用されることがないため、リスクを最小限に抑えられると言えます。

クレジットカードとプリペイドカードのおすすめの使い分け方法

どちらもメリット&デメリットがありますが、クレジットカードとプリペイドカードを両方とも持っておくのもオススメです。

シーンによってそれぞれを使い分けることで、家計を把握しやすくなったり、いざという時に助かったりという恩恵も受けられますよ!

使い分け方は千差万別ではありますが、代表的な案をいくつかご紹介します!

海外旅行で盗難や紛失が心配な方はプリペイドカード

最近は世界中の加盟店で使える、VISAやMasterCardなどの国際ブランド付きのプリペイドカードも増えています。

海外は特に日本よりも盗難などのリスクが高いので、多くの現金やクレジットカードを持ち歩くのは不安がありますよね。

そんなときはプリペイドカードを海外用のサブウォレットとして利用するのがおすすめです。

たとえばキャッシュパスポートは海外旅行や出張に特化したプリペイドカードで、

- マルチカレンシー機能(9つの通貨をチャージできる)

- 現地ATMで現地通貨を引き出すことも可能

- 世界中のMasterCard加盟店で利用できる

- 最短一週間で届き、年齢制限もない

といった強みを持っています。

キャッシュパスポートに似たプリペイドカードで「マネパカード」も人気があります。気になる方は比較してみてください。

高校生でもスマートに決済したい方はプリペイドカード

プリペイドカードの中には高校生(18歳未満)でも入手できるカードも多く、高校生だけど現金を持ち歩きたくない場合やスムーズに決済したい方、オンライン決済などを利用したい方にはおすすめです。

大きな買い物→給料日後に支払いたい場合はクレジットカード

クレジットカードには「手元に現金がなくても買い物ができる」というメリットがあります。

「今しかこれを買うチャンスはない!」という時や、突然家電が壊れたりなどして「どうしても今これが必要!でも突然高額な出費は無理!」といった場合には非常に助かります。(当然ながら支払い計画がある前提です)

また、クレジットカード一枚で決済できるため、高額な買い物をするときに多額の現金を持ち歩かなくて済むといった利点もありますね。

しっかりポイントを貯めたい方はクレジットカード

お得さを追求するならクレジットカードに軍配が上がります。クレジットカードにはさまざまな優待サービスが付いていたり、ポイント還元率が高いカードもあります。

それと比較するとプリペイドカードは、そもそもポイント制度がなかったり還元率が低めだったり、優待サービスがなかったりします。

(クレジットカードでもポイント還元率が低いものもありますが、その場合は付帯する特典がとても魅力的だったりします。)

日常的にしっかりポイントを貯めたい方や、よく買い物をするお店で割引などの優待があるカードを持っているという方は、クレジットカードのほうが断然おすすめと言えます。

クレジットカードと併用してポイントの使い先に利用

ポイントの使い道が少ないクレジットカードの場合、有効期限が迫ると困るときがありますよね。

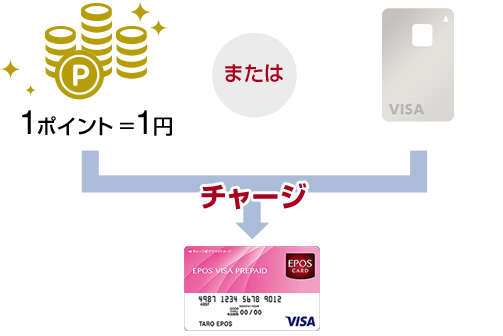

そんな場合は、クレジットカードに紐いたプリペイドカードがあれば、クレジットカードで貯まったポイントをプリペイドカードにチャージするのもおすすめです。

たとえばエポスカードはプリペイドカードを追加発行し、クレジットカードの利用で貯めたエポスポイントをプリペイドカードにチャージすることが可能です。

引用:エポスカード公式サイト「EPOS Net」(https://www.eposcard.co.jp/prepaid/index.html)

年会費無料店舗受取なら最短即日発行OK。全国10,000以上の店舗で割引やポイントアップも。

- 節約◎

- 海外◎

- スピード発行

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5%~1.25% |

|

クレジットカードで貯めたポイントを実質キャッシュバックして使えるので、ポイントの使い道が特にない…という場合は検討してみるのもオススメですよ!

- 海外旅行用に「サブウォレット」としてキャッシュパスポートなどのプリペイドカード

- クレジットカードを持てない…けどカード決済が必要!という場合にプリペイドカード

- 給料日後に支払いたい大きな買い物はクレジットカード

- しっかりとポイントを貯めたい場合はクレジットカード

ほかにも、毎月○○万円をチャージして食費に使う!なども考えられます。支出を把握しやすくなるので節約にもオススメですよ!

いざプリペイドカードをゲット!入手方法と使い方

クレジットカードとプリペイドカードの違いや各メリット&デメリット、使い分けの方法が分かったところで、「プリペイドカードってどうやって入手して、どうやって使用するの?」ということについて。

最後になりますが、プリペイドカードの入手方法や使い方、注意点をご紹介します!

プリペイドカードの入手方法

発行会社によって異なりますが、多くのプリペイドカードはインターネットで申し込み可能です。また、カードによっては店頭での申し込みや、郵送による手続きに対応しているカードもあります。

与信審査がないので職場に電話がかかってくる煩わしさもありませんし、記入項目もクレジットカードほどではありません。ほとんどの場合「作れない」こともないので気軽に申し込めるのが特徴です。

入手したらカードにお金をチャージ

プリペイドカードを入手したら、お金をチャージしましょう。

チャージ方法もカードによって様々ですが、代表的な方法は以下のものがあります。

- クレジットカードからチャージする方法

- コンビニや特定の店舗の店頭、またはATMでチャージする方法

- インターネットバンキングやオンライン上でチャージする方法

自分に適した方法を選らびましょう。チャージしたら、その金額分をお店などで支払いに利用できることになります。

プリペイドカードはある程度クレジットカードと同じように使える

VISAやMasterCardといった国際ブランドと提携しているプリペイドカードであれば、クレジットカードとほぼ同様に加盟店で利用できます。

決済端末の使い方もクレジットカードと変わらず、一見クレジットカードとは見分けがつかないため、「一回払いでよろしいですか?」と聞いてくる場合もあります。プリペイドカードは一回払いしかできませんのでご注意くださいね。

主な国際ブランドには、「VISA」「MasterCard」「JCB」「American Express(アメリカン・エキスプレス、アメックス)」「Diners Club(ダイナースクラブ)」「Discover(ディスカバー)」「銀聯(ぎんれん)」などがあり、クレジットカードの決済システムを担っています。

プリペイドカードも同様に、券面に書かれたマークがそのプリペイドカードの国際ブランドということになります。

プリペイドカード発行の注意点!中には費用がかかるものも

プリペイドカードの年会費や発行手数料は無料のものがほとんどです。ただし、中にはカード発行手数料などがかかるものもあるため注意しましょう。

例えばドコモが発行している「dカードプリペイド」の場合、ドコモユーザー以外の方が申し込むと660円かかります。

チャージの際も、ドコモの電話料金との合算払い・ローソン店頭・セブン銀行ATMでのチャージは無料ですが、クレジットカード(一部除外)や、インターネットバンキングからチャージする場合は200円がかかります。

他にも「○○ヶ月以上利用がなければ維持費として年1,000円かかる」といったプリペイドカードもあります。

発行手数料、年会費、チャージ手数料、維持手数料などを予めチェックしておきましょう。

まとめ

いかがでしたか?このページでは、クレジットカードとプリペイドカードの違いやメリット&デメリット、使い分け方法などをご紹介しました。

最後にもう一度、要点をまとめておきましょう。

- プリペイドカードは「前払い」、クレジットカードは「後払い」

- プリペイドカードは「与信審査」がない

- プリペイドカードは自分がチャージした金額しか使えない

- クレジットカードは「高校生を除く18歳以上」、プリペイドカードは「なし~15歳以上」が多い

- ポイントや優待などのお得さはクレジットカードが断然おすすめ

- プリペイドカードは前払いなので支払い面のリスクがない

- プリペイドカードなら盗難にあっても入れてある金額しか悪用されない

プリペイドカードは何枚でも発行でき、気軽に作れます。百聞は一見に如かず、プリペイドカードをお持ちでない方は一度作って見られてはいかがでしょうか?