消費者金融からお金を借りようと思ったとき、たくさん会社があってどこから借りたらいいのかわからない方も多いのではないでしょうか。

消費者金融は大手から中小それぞれの会社に強みがあり、自分の希望条件に合った消費者金融から借りるのがおすすめです。

この記事では、おすすめの大手消費者金融をランキング形式で紹介し、大手・中小消費者金融をポイントごとに比較解説します。

目次

おすすめ消費者金融ランキング|12社を徹底比較

ここでは「消費者金融を利用したことがある方」488名に行ったアンケート結果をもとに、おすすめの消費者金融12社をランキング形式で紹介します。

それぞれの特徴やおすすめポイントから、自分に合った消費者金融を見つけてください。

| 消費者金融 | 審査時間 | 融資時間 |

| アイフル | 最短18分※1 | 手続き後すぐ |

| アコム | 最短20分※2 | 最短10秒※3 |

| プロミス | 最短3分 | 最短10秒 |

| SMBCモビット | 最短30分※4 | 最短3分 |

| レイク | 最短15秒で結果表示 | 最短25分 |

| LINEポケットマネー | 最短10分 | 最短即時 |

| au PAY スマートローン | 最短30分 | 最短即時 |

| dスマホローン | 最短即日 | 最短10秒 |

| メルペイスマートマネー | 最短当日 | 1~2日 |

| ORIX MONEY | 最短60分 | 金融機関による |

| ファミペイローン | 最短当日 | 最短即時 |

| ベルーナノーティス | 最短30分 | 最短24時間以内 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 金融機関により異なります。

※4 申込の曜日や時間帯によって翌日以降の取扱となる場合あり

アイフルは来店・郵送物なしで即日融資が受けられる

アイフルはWebから申し込むと最短18分※で借り入れでき、即日融資にも対応しています。

また、口座振込かスマホアプリでの借り入れを選択すると手続きのWeb完結が可能になり、来店・郵送物なしで契約できるのもメリットの一つです。

振込融資は24時間土日祝日でも対応しているので、深夜に急にお金が必要になった場合でもすぐに振り込んでくれるので安心できます(※メンテナンス時間は除く)

なお、スマホアプリで借り入れができるのは「セブン銀行」と「ローソン銀行」のATMからのみである点だけ注意しましょう。

| アイフルの基本情報 | |

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分※ |

| 融資時間 | 手続き後すぐ |

| 金利 | 3.0%〜18.0% |

| 申し込み可能年齢 | 20歳〜69歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし |

※お申込み時間や審査状況によりご希望に添えない場合があります。

参考:アイフル公式サイト「即日融資にも対応」

アコムは融資まで最短20分でカードレス契約可能

アコムはWebから申し込んだ場合、申し込みから最短20分で借り入れできます。

申し込みから借り入れまでも2ステップで完了するので、初めての方でも簡単に利用ですね。

・STEP2 → 契約手続き

また、カードレス契約も可能なので自宅にカードが送られてくる心配もなく、原則、電話による在籍確認も行っていないので、周りにバレずにお金を借りたい方はアコムに申し込みましょう。

| アコムの基本情報 | |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短10秒※2 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳以上 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし※3 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 金融機関により異なります。

※3 電話での確認はせずに書面やご申告内容での確認を実施

参考:アコム公式サイト「今すぐお金を借りたいお客さま(最短即日融資)」/「契約すると、必ずカードが自宅に郵送されるんですか?」

プロミスは最短3分で融資可能

プロミスは借り入れまでの手続きがWeb上で完結し、最短3分で即日融資が可能です。

インターネット振込を利用すれば原則24時間365日、土日祝・夜間を問わず指定口座に最短10秒で振り込んでくれるので「とにかく早くお金が必要!」という方におすすめです。※

また、初めての方に限り30日間利息0円で利用できるので、消費者金融で試しに借りてみたいという方はプロミスに申し込みましょう。

※金融機関により振込実施時間は異なる

| プロミスの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短10秒 |

| 金利 | 4.5%~17.8% |

| 申し込み可能年齢 | 18歳~74歳※1※2※3 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし |

※1 申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須

※2 高校生(定時制高校生および高等専門学校生も含む)は申込不可

※3 収入が年金のみの方は申込不可

参考:プロミス公式サイト「ご融資をお急ぎのお客さまへ(即日融資)」/「30日間無利息サービス」

SMBCモビットは最短30分で審査完了しLINE Payにもチャージ可能

SMBCモビットは申し込みから最短30分で審査が完了し、申し込みから借り入れまでWeb完結も可能です。

ただし、即日融資を受けるためには申し込み後にコールセンター(0120-03-5000)へ電話する必要があるので、Web完結ではなくなります。

また、スマホアプリから直接LINE Payにチャージすることもできます。

原則24時間いつでも手数料無料でチャージできるので、借り入れから決済までキャッシュレスで利用したい人にとっては嬉しいサービスですね。

| SMBCモビットの基本情報 | |

| 限度額 | 最大800万円 |

| 審査時間 | 最短30分※1 |

| 融資時間 | 最短3分 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳~74歳※2 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | Web完結の場合なし |

| 電話連絡 | 基本的になし |

※1 申込の曜日や時間帯によって翌日以降の取扱となる場合あり

※2 収入が年金のみの方は申込不可

参考:SMBCモビット公式サイト「即日融資の流れ」

レイクは最短15秒で審査結果が表示され、無利息期間も選べる

出典:レイク公式サイト

レイクはWebからの申し込み後、「審査結果のお知らせ時間」内であれば最短15秒で審査結果が画面上に表示されます。

・毎月第3日曜日 → 8時10分~19時

また、レイクは初めて契約する場合に限り無利息期間を選べます。

| 無利息期間の種類 | 申込方法 | 無利息開始日 |

| 借入れ額全額 60日間利息0円 | Web | 契約日の翌日から開始 |

| 借入れ額のうち5万円まで 180日間利息0円 | Web 自動契約機 電話 |

契約日の翌日から開始 |

申込方法などに条件があるものの、他の消費者金融では無利息期間30日のところが多いので、少しでも利息を減らしたい方はレイクを検討しましょう。

| レイクの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 最短15秒で結果表示 |

| 融資時間 | 最短25分 |

| 金利 | 4.5%~18.0% |

| 申し込み可能年齢 | 満20歳~70歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | Web完結の場合なし |

| 電話連絡 | 基本的になし |

参考:レイク公式サイト「はじめてのレイク」/「選べる無利息」

LINEポケットマネーは申し込みがすべてLINE上で完結

出典:LINEポケットマネー公式サイト

LINEポケットマネーはその名の通りLINEが提供するローンサービスなので、申し込みから手続きまですべてLINE上で完結します。

また、借り入れも「LINE Payへのチャージ」か「口座振込」が選択できるので、カードの郵送もなく周囲にバレずに利用可能です。

100円から返済でき、返済日のLINE通知サービスやLINE Pay残高からの自動返済サービスもあるので普段から利用しやすい消費者金融といえるでしょう。

なお、LINEポケットマネーには2つのプランがあり、プランによって利用できる金額やサービスが異なるので、しっかり確認して自分に合ったプランを選択しましょう。

出典:LINEポケットマネー公式サイト

| LINEポケットマネーの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 最短10分 |

| 融資時間 | 最短即時 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 満20歳~65歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 原則なし |

| 電話連絡 | 勤務先に連絡する場合あり |

au PAY スマートローンは原則郵送物なしでセブン銀行スマホATMからも借入可能

出典:au PAY スマートローン公式サイト

au PAY スマートローンはスマートフォンまたはパソコンから申し込めば原則郵送物なしで手続きを完了できます。

さらに、申し込みの際にインターネットで口座登録を完了させれば本人確認書類の提出が不要なので、撮影して提出する手間がなくスムーズに審査まで進めます。

また、au PAYスマートローンアプリを利用すれば全国のセブン銀行スマホATMからカードレスで借り入れ可能です。

なお、au PAY残高にチャージするとさまざまなお店で使え、利用額200円(税込)ごとに1Pontaポイントも貯まるので普段から便利でお得に利用できるでしょう。

| au PAY スマートローンの基本情報 | |

| 限度額 | 最大100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即時 |

| 金利 | 2.9%~18.0% |

| 申し込み可能年齢 | 満20歳以上70歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 原則なし |

| 電話連絡 | あり |

参考:au PAY スマートローン公式サイト「au PAY スマートローンの特徴」

dスマホローンはドコモサービスの利用状況に応じて最大3.0%金利優遇

出典:dスマホローン公式サイト

dスマホローンはドコモ回線やdカードの利用状況に応じて最大年率3.0%金利が優遇されるので、普段ドコモのサービスを利用している方にお得な消費者金融です。

なお、優遇金利が適用されるにはそれぞれのサービスでいくつか条件があるので、あらかじめ確認しておきましょう。

また、d払いと連携させることで24時間365日すぐにチャージして利用でき、dポイントも貯まります。

d払い残高へは1,000円から借り入れ可能で、借り入れたお金はセブン銀行ATMからスマートフォンで引き出すこともできるので少額を借り入れたい方にもおすすめです。

| dスマホローンの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短10秒 |

| 金利 | 3.9%~17.9% |

| 申し込み可能年齢 | 満20歳以上満68歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 原則なし |

| 電話連絡 | あり |

参考:dスマホローン公式サイト「dスマホローンってどんなサービス?」

メルペイスマートマネーはメルカリでの売上金やポイントで返済できる

出典:メルペイスマートマネー公式サイト

メルペイスマートマネーはメルカリでの利用実績による信用をもとにお金を借りられるサービスです。

そのため、メルカリでの販売実績に応じて金利が優遇されたり、メルカリで得た売上金やポイントを返済に充てることができます。

また、申し込みから返済までメルカリのアプリですべて完結し、郵送物や在籍確認もないので周囲にバレることなく利用できるでしょう。

なお、メルペイスマートマネーは銀行から出金する場合、振込完了までに1~2日かかるので注意が必要です。

| メルペイスマートマネーの基本情報 | |

| 限度額 | 最大50万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 1~2日 |

| 金利 | 3.0~15.0% |

| 申し込み可能年齢 | 満20歳以上71歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 原則なし |

| 電話連絡 | なし |

参考:メルペイスマートマネー公式サイト/mercari column「メルペイスマートマネーは在籍確認あり?職場や家族にバレる心配はない?」

ORIX MONEYは契約枠が選択でき、オリックスグループのサービスを優待価格で利用可能

出典:オリックス・クレジット公式サイト

ORIX MONEYは最高800万円までの契約枠を自分で選ぶことができます。※審査結果によりご希望に添えない場合あり

| 契約枠(コース) | 金利(実質年率) |

| 800万円、700万円、600万円コース | 1.5%~6.0% |

| 500万円、400万円コース | 5.0%~8.0% |

| 300万円、200万円コース | 5.3%~12.5% |

| 100万円コース | 10.0%~14.5% |

| 50万円コース | 12.0%~17.8% |

申し込み時にはアプリ型(カードレス)またはカード発行型が選択でき、アプリ型の場合は郵送物なしで手続きが完了するのも魅力です。

また、オリックスグループのサービスを優待価格で利用できる特典も付帯します。

オリックスレンタカーの基本料金が優待価格で利用可能

特典2

オリックスカーシェア新規入会で

・ICカード発行手数料(1,650円)無料

・月額基本料2カ月無料

・3,000円分の時間料金無料×2カ月

特典3

個人向けカーリース新規成約でAmazonギフト券2,000円分プレゼント

| ORIX MONEYの基本情報 | |

| 限度額 | 最大800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 金融機関による |

| 金利 | 1.5%~17.8% |

| 申し込み可能年齢 | 満20歳以上69歳以下 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | 原則なし |

| 電話連絡 | あり |

参考:ORIX MONEY公式サイト「オリックスマネー パーソナルローンとは?」

ファミペイローンは1,000円単位で借り入れできて指定口座に即時振込

出典:FamiPay公式サイト

ファミペイローンは1,000円単位の少額から借り入れでき、指定口座やファミペイ残高に即時入金されます。

ファミペイアプリを利用すれば24時間365日いつでも借り入れの申し込みができるので、急にお金が必要になっても安心です。

また、審査も17時までに申し込めば最短当日に完了するので、今すぐお金を借りたい方にもおすすめの消費者金融といえます。

| ファミペイローンの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短即時 |

| 金利 | 0.8%~18.0% |

| 申し込み可能年齢 | 満20歳以上70歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 原則なし |

| 電話連絡 | あり |

ベルーナノーティスは専業主婦(夫)でも借り入れ可能

出典:ベルーナノーティス公式サイト

ベルーナノーティスは「配偶者貸付」に対応しているため、専業主婦(夫)でも借り入れができます。

本来、収入がない人は貸金業法で義務付けられている返済能力の調査をクリアできないためカードローンを利用できませんが、配偶者の収入と合算して借入れができる配偶者貸付制度を利用することで専業主婦(夫)でも借り入れが可能になります。

ただし、配偶者貸付は配偶者の同意が必要なので内緒で借りることはできません。

ベルーナノーティスでも申し込み時に配偶者の自署による同意書の提出が義務付けられているので、利用したい場合は事前に配偶者に相談しましょう。

| ベルーナノーティスの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 金利 | 4.5%~18.0% |

| 申し込み可能年齢 | 20歳~80歳まで |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | あり |

| 電話連絡 | あり |

参考:ベルーナノーティス公式サイト「専業主婦でもお金が借りれるカードローン」

大手で審査に落ちた方必見|おすすめ中小消費者金融10社

中小消費者金融は大手に比べて審査を柔軟に行う傾向があるので、大手の審査に落ちてしまった方でも審査に通る可能性があります。

中小消費者金融10社の特徴とおすすめポイントなど詳しく解説するので、大手で審査に落ちた方は参考にしてください。

| 消費者金融 | 審査時間 | 融資時間 |

| セントラル | 記載なし | 最短即日 |

| フタバ | 記載なし | 最短即日 |

| アロー | 最短45分 | 最短即日 |

| いつも | 最短30分 | 最短即日 |

| フクホー | 30分程度 | 最短当日 |

| ダイレクトワン | 最短当日 | 最短当日 |

| キャッシングMOFF | 最短30分 | 最短即日 |

| エイワ | 記載なし | 記載なし |

| AZ株式会社 | 最短30分 | 最短即日 |

| ライフティ | 記載なし | 記載なし |

セントラルは平日14時までの申し込みで最短即日融資可能

出典:セントラル公式サイト

セントラルは平日14時までのWeb申し込みまたは自動契約機からの申し込みで、最短即日融資が可能です。

また、Webからの場合、申し込み後ナビダイヤル(0570-051-051)に電話をかけて急ぎの旨を伝えることで、よりスピーディに審査を進めてもらえます。

Web申し込みで即日融資を希望する場合は振込での対応になるので、利用する金融機関の対応時間も確認しておくと安心でしょう。

セントラルはスピーディーな融資をウリにしているため、急ぎでお金を借りたい方におすすめです。

| セントラルの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 記載なし |

| 融資時間 | 最短即日 |

| 金利 | 4.8%~18.0% |

| 申し込み可能年齢 | 20歳以上 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | あり |

| 電話連絡 | あり |

フタバは1万円からの少額融資可能で初回30日間利息ゼロ

出典:フタバ公式サイト

フタバは1万円からの少額融資が可能で「30日間無利息サービス」があることから、まず少しだけお金を借りたい方におすすめです。

ただし、利用限度額の上限が他社よりも低い上、上限金利が他より高い点に注意しましょう。

| カードローン名 | 貸付限度額 | 金利(実質年率) |

| フタバ | 1〜50万円 | 14.959〜19.945% |

| フクホー | 5〜200万円 | 7.300〜18.000% |

| セントラル | 1〜300万円 | 4.800%〜15.000% |

| ダイレクトワン | 1〜300万円 | 4.900%〜18.000% |

なお、フタバも平日16時までに審査完了で即日振込が可能ですが、利用する銀行が営業時間外の場合は翌営業日の振り込みになるので即日で受け取りたい方は早めに申し込みましょう。

| フタバの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 記載なし |

| 融資時間 | 最短即日 |

| 金利 | 14.959%~19.945% |

| 申し込み可能年齢 | 20歳以上73歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | あり |

| 電話連絡 | あり |

アローは最短45分で審査完了し、Web完結可能

出典:アロー公式サイト

アローは最短45分で審査が完了するのでセントラルと同様にスピード感を重視したい方におすすめです。

ただし申し込み前に8つのチェック項目を設けており、全ての条件を満たさないと申し込むことができません。

- 1年以内にアローに申込をして否決になっていない

- 年齢が25歳〜65歳である

- 無職ではない

- 貸金業者からの借入合計が年収の3分の1を超えていない

- 健康保険に加入している

- 現在の勤務先で勤続1年以上である

- 他社の返済に遅れがない

- 収入証明書類の提出が可能である

ほかの中小消費者金融と違って条件をクリアしないと申し込めないので、少し厳しく感じる方も多いでしょう。

Web完結可能・在籍確認が原則なしなどメリットも多々あるので、申込条件をクリアしている方はアローを検討しましょう。

| アローの基本情報 | |

| 限度額 | 最大200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 金利 | 15.00%~19.94% |

| 申し込み可能年齢 | 22歳以上70歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | なし(アプリから申し込んだ場合) |

| 電話連絡 | あり |

参考:アロー公式サイト「新規お申込みフォーム お申込み前の重要チェック項目」

いつもは原則在籍確認・郵送物なしで借り入れ可能

出典:いつも公式サイト

いつもの在籍確認は原則電話ではなく収入証明書や社員証などの書類で行われ、郵送物もありません。

お金を借りていることをまわりに知られたくない方にとって、在籍確認の電話や自宅への郵送物は極力避けたいものですが、いつもの在籍確認ではさまざまな事情やプライバシーに配慮して柔軟な対応をしてもらえるので、不安なことがある場合はオペレーターに相談してみましょう。

また、Web申込であれば最短30分で融資を受けられるのでスピード感についても申し分ありません。

お金を借りていることをまわりに知られたくない方は在籍確認と郵送物なしで借り入れ可能ないつもがおすすめです。

| いつもの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 金利 | 4.8%~20.0% |

| 申し込み可能年齢 | 20歳以上65歳以下 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | なし |

| 電話連絡 | 原則なし |

フクホーはセブンイレブンのコピー機から契約書類を受け取れる

出典:フクホー公式サイト

フクホーはセブンイレブンに設置されているマルチコピー機から契約書類を受け取れるのが特徴です。

コピー機から契約書類を受け取ることで郵送物なしでフクホーのローンを利用できます。

- インターネットか電話で申し込み

- 審査

- 審査通過の場合「予約番号」の通知

- セブンイレブンのコピー機から受け取り

注意点として、利用限度額内であっても繰り返しの借り入れができないので、再度借り入れを希望する場合は改めて手続きが必要になります。

| フクホーの基本情報 | |

| 限度額 | 最大200万円 |

| 審査時間 | 30分程度 |

| 融資時間 | 最短当日 |

| 金利 | 7.3%~20.0% |

| 申し込み可能年齢 | 20歳以上66歳未満 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | なし(コンビニ契約・来店申込の場合) |

| 電話連絡 | あり |

参考:フクホー公式サイト「セブン-イレブンのマルチコピー機から契約書類を受け取る場合」

ダイレクトワンは窓口で申し込んだ場合最短30分でカード発行可能

出典:ダイレクトワン公式サイト

スルガ銀行グループのダイレクトワンは窓口で申し込むことで最短30分でカード発行が可能ですが、店舗が少ないので注意が必要です。

- 静岡県

- 山梨県

- 愛知県

- 東京都

- 神奈川県

上記1都4県 合計8店舗

ただし、ダイレクトワンは土日祝が休業日のため、急ぎでお金を借りたい方は土日祝も審査に対応している他の消費者金融を検討しましょう。

| ダイレクトワンの基本情報 | |

| 限度額 | 最大300万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 4.9%~18.0% |

| 申し込み可能年齢 | 20歳~69歳まで |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 店頭窓口での契約の場合なし |

| 電話連絡 | あり |

参考:ダイレクトワン公式サイト「ダイレクトワンの5つの特徴・メリット」/「店舗・ATMのご案内」

キャッシングMOFFは申込方法が豊富で審査も最短30分で完了

出典:キャッシングMOFF公式サイト

キャッシングMOFFは申込方法が豊富なので、自身の都合に合わせて申し込みやすいのがメリットです。

- インターネット

- 郵送

- FAX

- 電話

- 店頭窓口(要予約)

なお、希望する融資方法によって申込方法が異なるので、HPでしっかり確認してから申し込みましょう。

・即日融資を希望する場合 → インターネットまたは電話、来店して申し込む

審査は最短30分で完了するのでなるべく早くお金を借りたい方にもおすすめです。

| キャッシングMOFFの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 金利 | 5.0%~20.0.0% |

| 申し込み可能年齢 | 満20歳以上 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | あり(来店の場合はなし) |

| 電話連絡 | あり |

エイワは対面与信のため話をじっくり聞いてくれる

出典:エイワ公式サイト

エイワは電話またはインターネットからの申し込みに対応していますが、どちらの場合も対面で審査を受ける必要があります。

年収などのデータだけではなく、面談の内容なども加味して審査することをポリシーにしているので窓口まで足を運ぶ必要があるものの、実際に会って対話することを大切にしている会社だからこそじっくり話を聞いてもらえるメリットもあります。

他社カードローンで審査に落ちた場合でも対面与信のエイワなら審査に通る可能性もあるので審査に不安がある方におすすめです。

しかし、エイワの店舗がある都道府県は下記の通りで各都道府県に1〜4店舗とそこまで多くありません。

| エリア | 都道府県 |

| 北海道 | 北海道 |

| 東北・関東 | 宮城県、神奈川県、東京都、千葉県、茨城県、栃木県 |

| 中部 | 新潟県、山梨県、静岡県、愛知県 |

| 近畿・中国 | 大阪府、京都府、岡山県 |

| 九州 | 福岡県、熊本県 |

エイワでの借り入れを検討する際は、まず近くに店舗があるかを確認するようにしましょう。

| エイワの基本情報 | |

| 限度額 | 最大50万円 |

| 審査時間 | 記載なし |

| 融資時間 | 記載なし |

| 金利 | 5.0%~20.0.0% |

| 申し込み可能年齢 | 20歳以上79歳以下 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | あり(相談可) |

| 電話連絡 | あり |

AZ株式会社は土曜日でも16時までに手続き完了で即日振込可能

出典:AZ株式会社公式サイト

AZ株式会社は平日18時までと土曜16時までの手続き完了で即日融資を受けることができます。

ただし、利用する金融機関によっては反映されるのが翌営業日になる場合もあるので対応時間を確認してから申し込みましょう。

審査も最短30分で完了し、申し込みから契約までWeb完結可能なので、早さと利便性を重視する方にはAZ株式会社がおすすめです。

| AZ株式会社の基本情報 | |

| 限度額 | 最大200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 金利 | 7.0%~18.0% |

| 申し込み可能年齢 | 20歳以上 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 郵送物 | なし |

| 電話連絡 | あり |

参考:AZ株式会社公式サイト

ライフティは1,000円からの少額融資が可能で35日間利息0円

出典:ライフティ公式サイト

ライフティは1,000円からの少額融資が可能なので必要なときに必要な分だけ借りることができます。

初めての方に限り「35日間利息0円」サービスを行っているので、少しでも返済総額を減らしたい方におすすめです。

しかし、借り入れは専用のキャッシュカードを利用して全国のセブン銀行ATMからのみ可能なので、郵送物が発生することと利便性に欠けることには注意が必要です。

| ライフティの基本情報 | |

| 限度額 | 最大500万円 |

| 審査時間 | 記載なし |

| 融資時間 | 記載なし |

| 金利 | 8.0%~20.0% |

| 申し込み可能年齢 | 20歳~69歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | あり |

| 電話連絡 | あり |

おすすめ消費者金融10社をポイントごとに比較

消費者金融は会社によってそれぞれの特徴や強みがあります。

ここでは、おすすめの大手・中小消費者金融10社を下記の5つのポイントで比較解説するので、自分の希望条件とマッチしている消費者金融を見つけましょう。

- 金利

- 審査時間

- 即日融資の可否

- 学生の申し込み可否

- 在籍確認と郵送物の有無

【比較①】金利

消費者金融の金利は会社や貸付額によって異なりますが、「利息制限法」により上限金利は年15%~20%と決められています。

出典:日本貸金業協会公式サイト

| 消費者金融 | 金利 |

| アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| セントラル | 4.8%~18.0% |

| アロー | 15.00%~19.94% |

| フタバ | 14.959%~19.945% |

| いつも | 4.8%~20.0% |

| フクホー | 7.3%~20.0% |

プロミスやアコムなどの大手消費者金融は、下限金利が年3.0%~4.5%、上限金利が年17.8%~18.0%とだいたいの相場が決まっており大きな差はありません。

しかし、中小消費者金融の場合、上限金利は大手消費者金融と同程度ですが下限金利にはバラつきがあります。

下限金利が低い消費者金融の方がいいと勘違いする方も多いですが、初回借入時に適用される金利はほぼ上限金利なので、下限金利だけでなく上限金利をしっかり確認して決めましょう。

参考:日本貸金業協会公式サイト「5 お借入れの上限金利は、年15%~20%です」

【比較②】審査時間

消費者金融を選ぶときに重視するポイントとして「審査時間」を挙げる方が多いのではないでしょうか。

「消費者金融を利用したことがある方」488名に行ったアンケートでも、324名の方が審査時間を理由に消費者金融を選んでいることがわかりました。

| 消費者金融 | 審査時間 |

| アイフル | 最短18分※3 |

| アコム | 最短20分※1 |

| プロミス | 最短3分 |

| SMBCモビット | 最短30分※3 |

| レイク | 最短15秒で結果表示 |

| セントラル | 記載なし |

| アロー | 最短45分 |

| フタバ | 記載なし |

| いつも | 最短30分 |

| フクホー | 30分程度 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 金融機関により異なります。

※3 お申込み時間や審査状況によりご希望に添えない場合があります。

大手消費者金融5社はどこも最短30分以内に審査が完了し、中でもレイクは最短15秒で審査結果が表示されます。

一方、中小消費者金融は審査スピードについて記載されていないところもありますが、1時間あれば完了するところが多いため、なるべく早くお金を借りたい方は審査スピードが早い大手消費者金融を利用するのがおすすめです。

なお、記載されている審査時間はあくまでも最短時間なので、必ずしも記載時間に審査が完了するわけではないことを覚えておきましょう。

【比較③】即日融資の可否

消費者金融を選ぶ際に審査時間と同じくらい重視されているのが「即日融資が受けられるか」です。

審査時間が早くても即日融資が受けられない消費者金融もあるので、しっかり確認しておきましょう。

| 消費者金融 | 即日融資 |

| アイフル | 〇 |

| アコム | 〇 |

| プロミス | 〇 |

| SMBCモビット | 〇 |

| レイク | 〇 |

| セントラル | 〇(平日14時までにWebまたは自動契約機から申し込む) |

| アロー | 〇 |

| フタバ | 〇(平日16時までに審査完了した場合) |

| いつも | 〇 |

| フクホー | 〇 |

今回ピックアップした消費者金融は大手・中小消費者金融どちらも即日融資が受けられます。

中小消費者金融の中には即日融資を希望する場合、申し込み方法や時間など条件がある会社もあるので申し込み前にHPでしっかり確認しましょう。

また、中小に限らず大手消費者金融でも申し込んだ時間によっては即日融資が受けられない場合もあるので、余裕を持ってできるだけ早い時間に申し込むのがおすすめです。

【比較④】学生の申し込み可否

ほとんどの消費者金融は、申し込み条件の年齢に達していて安定した収入があれば学生でも申し込めます。

| 消費者金融 | 学生の申し込み |

| アイフル | 〇 |

| アコム | 〇 |

| プロミス | 〇(高校生は不可) |

| SMBCモビット | 〇 |

| レイク | 〇 |

| セントラル | 〇 |

| アロー | 〇 |

| フタバ | 〇 |

| いつも | 〇 |

| フクホー | 〇 |

満20歳以上を申込対象としている消費者金融が多いため、20歳以上で安定した収入がある学生であれば申し込むことは可能です。

なお、プロミスは申込対象が18~74歳なので18歳・19歳の学生は申し込めますが、高校生は申し込めません。

また、学生の場合は上記の消費者金融のほかに「学生ローン」の利用もおすすめです。

学生ローンは比較的低金利であったり、審査に柔軟な対応をしてくれる場合もあるので学生の方はぜひ検討してみてください。

参考:プロミス公式サイト「お申込条件と必要書類」

【比較⑤】在籍確認と郵送物の有無

在籍確認と郵送物は、消費者金融の利用が周囲にバレるリスクがあるためなるべく避けたいものですよね。

大手消費者金融は基本的に在籍確認も郵送物もなしで借り入れが可能なので安心して申し込む事ができます。

| 消費者金融 | 在籍確認 | 郵送物 |

| アイフル | 基本的になし | 基本的になし |

| アコム | 基本的になし※1 | 基本的になし |

| プロミス | 基本的になし | 基本的になし |

| SMBCモビット | 基本的になし | Web完結の場合なし |

| レイク | 基本的になし | Web完結の場合なし |

| セントラル | あり | あり |

| アロー | あり | なし(アプリで申し込んだ場合) |

| フタバ | あり | あり |

| いつも | 原則なし | なし |

| フクホー | あり | なし(コンビニ契約・来店申込の場合) |

※1 電話での確認はせずに書面やご申告内容での確認を実施

※ 表は右にスクロールできます

一方、中小消費者金融では郵送物はWeb完結や来店申込にすればなしにできますが、在籍確認は電話で行うところがほとんどです。

なるべく周囲にバレたくない方は、在籍確認・郵送物なしを明言している消費者金融の利用を検討しましょう。

勤務形態・条件別のおすすめ消費者金融

どんな会社があるかわからない方や利用したい消費者金融を絞り切れていない方は、自分の勤務形態や希望条件から絞っていく方法がおすすめです。

それぞれの会社の特徴や強みを自分の状況に当てはめて、利用したい消費者金融を探しましょう。

初めての人は知名度が高く、無利息期間がある消費者金融がおすすめ

まず、消費者金融で初めてお金を借りる方は知名度が高い大手消費者金融の中から選ぶのがおすすめです。

中小の消費者金融はサポート体制などにばらつきがある一方、大手消費者金融は最低限サポートを受けられる体制が整っています。

借り入れ中に何か困ったことがあったときも、大手消費者金融であればインターネット検索で一般的な回答を得られるのもメリットです。

また、大手消費者金融の中には新規顧客向けに無利息期間を設定しているところがあるので、活用することで最低限の利息で無駄なくお金を借りられます。

ですので、初めての方はアイフルやアコムのように知名度が高く無利息期間がある消費者金融を選んでください。

| 消費者金融 | 無利息サービス |

| アイフル | 最大30日間利息0円サービス |

| アコム | 30日間金利0円サービス(初回30日間無利息) |

| プロミス | 30日間無利息サービス |

参考:LOAN my ac「キャッシングの無利息期間とは?どんなキャッシングなら活用できる?」

パート・アルバイトは貸付対象が幅広い消費者金融がおすすめ

消費者金融は会社ごとに年齢や貸付対象などの申し込み基準を設定しています。

一部の消費者金融では貸付対象を正社員に限定していることもあるので、パート・アルバイトの方は事前に申し込み条件の確認が必要です。

なお、パート・アルバイトでも消費者金融でお金を借りられますが、正社員に比べて審査が厳しくなる傾向があります。

| 消費者金融 | パート・アルバイトの申し込み |

| アイフル | 〇 |

| アコム | 〇 |

| プロミス | 〇 |

参考:アイフル公式サイト「アルバイトを始めたばかりでも消費者金融で借りられる?知っておきたい審査のポイント」

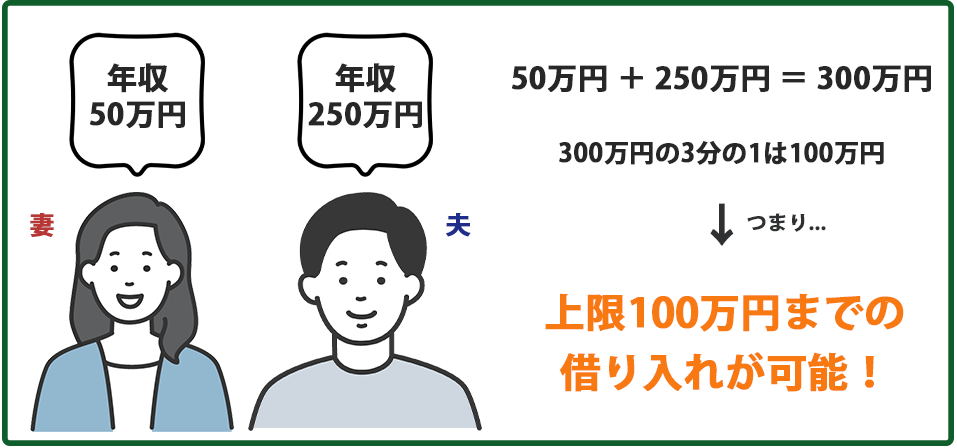

専業主婦(夫)は配偶者貸付に対応している消費者金融がおすすめ

多くの消費者金融は申込者本人に「安定した収入があること」を申込条件としているため、収入がない専業主婦(夫)は利用できません。

しかし、「配偶者貸付」に対応している消費者金融を利用することで専業主婦(夫)であっても借り入れられる可能性があります。

配偶者貸付は申込者と配偶者の年収を合算した上で借入可能額を算定するので、申込者が専業主婦(夫)であっても配偶者に安定した収入があれば申し込み可能です。

なお、申し込みの際に配偶者の同意が必要なので内緒で借りることはできないことを覚えておきましょう。

また、配偶者貸付が利用できる消費者金融は現時点でベルーナノーティスのみです。

参考:日本貸金業協会公式サイト「Q4パートの主婦です。年収の3分の1では貸金業者から希望の額の借入れができそうにありません。何か良い方法がありますか?」

周囲にバレたくない人は在籍確認・郵送物なしの消費者金融がおすすめ

「お金を借りていることを周囲の人にバレたくない」という方は在籍確認・郵送物なしの消費者金融を選びましょう。

カードローンの利用が周囲の人にバレる原因として多いのが、職場への在籍確認の電話と自宅への郵送物です。

在籍確認を含む審査は貸金業法により義務付けられているため在籍確認自体がない消費者金融はありませんが、電話ではなく給与明細書などの書類で在籍確認を行う会社はあります。

また、郵送物なしやカードレス対応の消費者金融であれば、「郵送物やカードを見られてバレてしまった」ということもなくなるので安心です。

| 消費者金融 | 在籍確認・郵送物の有無 |

| アイフル | 基本的になし |

| アコム | 基本的になし |

| プロミス | 基本的になし |

参考:アイフル公式サイト「カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説」/e-Gov法令検索「貸金業法」

学生は学生ローンを利用すると柔軟な対応をしてもらえる

学生はアルバイトをしていれば一般的な消費者金融でも問題なく借り入れできるケースが多いです。

しかし、学生は学生ローンを利用することで下記のようなメリットがあります。

- 審査で柔軟な対応をしてもらえる

- 一般の消費者金融よりも金利が低い場合が多い

- 満18歳から利用できるものもある

また、貸付対象を満20歳以上にしている消費者金融がほとんどですが、学生ローンであれば18歳から利用できるところもあります。

学生で審査に不安がある方は学生ローンの利用を検討しましょう。

| 学生ローン | 申込可能年齢 | 金利 |

| イー・キャンパス | 18歳~30歳 | 14.5%~16.5% |

| アミーゴ | 20歳以上 | 14.40%~16.80% |

| カレッヂ | 18歳以上 | 17.00% |

すでに借り入れがある人はおまとめローンがある消費者金融がおすすめ

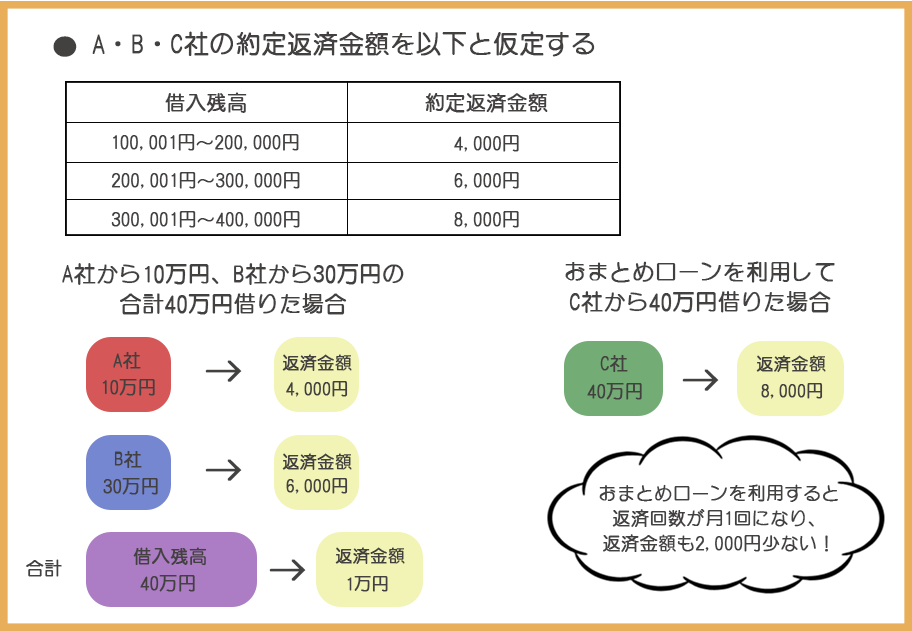

「おまとめローン」とはその名の通り、複数社からの借り入れを一つにまとめるローンのことです。

既に借り入れがある人がおまとめローンを利用するメリットは以下の通りです。

- 借入残高や返済額などが管理しやすくなる

- まとめる前よりも金利が低くなる

また、基本的にどのローンも借入額が大きいほど金利が低くなるよう利率設定されているので、おまとめローンの方が低金利で利用できる可能性が高くなります。

最終的な返済総額を抑えられるので、すでに借り入れがある方はおまとめローンがある消費者金融を検討しましょう。

| 消費者金融 | おまとめローン | 貸付利率 |

| アイフル | おまとめMAX | 3.0%~17.5% |

| プロミス | おまとめローン | 6.3%~17.8% |

| SMBCモビット | おまとめローン | 3.0%~18.0% |

参考:三井住友銀行公式サイト「おまとめローンをわかりやすく解説!カードローンでまとめる場合のメリットもご紹介」

審査に通らない人は借り換えローンの利用がおすすめ

「借り換えローン」とは現在利用しているローンを他社で借り換えるローンのことです。

- 金利が低い会社を選べば利息を減らせる

- 毎月の返済額を減らせる

そのため、新規契約で審査に通らなかった方でも借り換えであれば通る可能性は十分にあります。

また、借り換えの前後で毎月の返済額が同じであれば金利が下がった分、元金を多く返していけるため返済総額を減らせるのは最大のメリットといえるでしょう。

| 消費者金融 | 借り換えローン | 貸付利率 |

| アイフル | かりかえMAX | 3.0%~17.5% |

| アコム | 借換え専用ローン | 7.7%~18.0% |

参考:三井住友銀行公式サイト「カードローンの借り換えを徹底解説!審査やメリット、注意点を紹介」

消費者金融とは金融庁の許認可を受けた個人向け融資を行う貸金業者

消費者金融は金融庁の許認可を受けた金融機関で、カードローンをはじめとする個人向け融資を主に行っている貸金業者です。

また、さまざまな規制が定められている「貸金業法」という法律に則って貸付を行っているため、利用者も安心して借り入れができます。

消費者金融というワードに怖い印象を持つ方もいますが、法律に基づいて健全な運営を行なっているのが特徴です。

参考:りそなグループ公式サイト「消費者金融とは?銀行との違いやメリット・デメリットを解説!」/e-Gov法令検索「貸金業法」

貸金業法を遵守している消費者金融は安心

金融庁の許認可を受けていない貸金業者は「闇金」と呼ばれており、貸金業法を守らず独自のルールで貸付を行っているため、異常な利率や悪質な取り立てでトラブルが起こります。

一般的な消費者金融は「利息制限法」により高くても20%までと決められているため、それ以上の利息を設定している消費者金融は闇金の可能性があります。

また、貸金業法では利用前の審査を義務付けているので「審査なし」を謳っている消費者金融にも気をつけましょう。

利用しようとしている消費者金融は貸金業法を遵守しているか、しっかり確認してから申し込んでください。

参考:プロミス公式サイト「消費者金融とは?仕組みや銀行・闇金との違い、利用するメリットについて解説」/日本貸金業協会「5 お借入れの上限金利は、年15%~20%です」

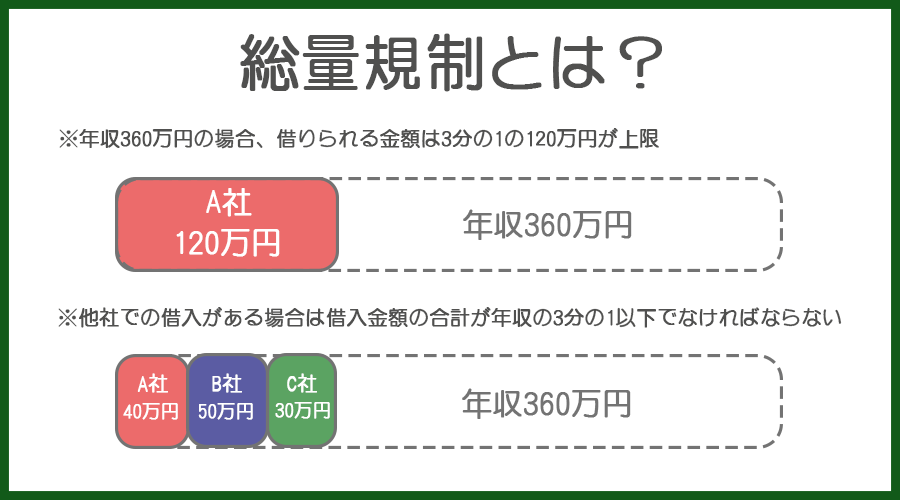

消費者金融では年収の3分の1までしか借りられない

貸金業法では「総量規制」という貸付に関する制限を定めており、年収の3分の1を超える貸付を原則禁止しています。

勘違いされやすいのですが、複数社から借り入れがある場合は借入金額の合計に対して総量規制が適用されます。

また、総量規制はカードローンだけでなくクレジットカードのキャッシング枠も対象になるので、「年収の1/3も借りていないのの審査に落ちた」という場合は確認してみましょう。

参考:日本貸金業協会公式サイト「1 お借入れは年収の3分の1までです」

消費者金融の審査で重視されるのは返済能力

消費者金融の審査に関する情報は公表されておらず審査基準も会社によって異なりますが、必ず重視されるのが返済能力の有無です。

貸金業法では貸付前に審査を行って返済能力の有無を調査することを定めているので、返済能力の調査を怠ることはありません。

そもそも、消費者金融は貸し付けたお金を返済する際に利息を回収することで利益を得ているため、返済能力がない人にお金を貸すというリスクは犯しません。

参考:プロミス公式サイト「消費者金融の審査で確認されるのはどんなこと?」

借入希望額が50万円以下の場合は収入証明書なしでOK

収入証明書が必要になる基準は貸金業法で定められており、基準金額は50万円です。

出典:日本貸金業協会公式サイト

50万円を超える借入希望額で申し込むと、どの消費者金融であっても収入証明書の提出が必要になります。

また、他社の借入金額を合計した借入総額が100万円を超える場合も同様に収入証明書の提出が必要になるので、単独で50万円もしくは総額で100万円を超えないように計算して借入希望額を決めましょう。

ただし、上記の金額以下であれば100%収入証明書が不要というわけではなく、あくまで調査義務がないだけで会社独自の判断で提出を求める場合があります。

収入証明書は用意に時間がかかるものもあるので、万が一のときに備えて事前に準備しておくと良いでしょう。

在籍確認なしで借りられるところもある

消費者金融の中には電話による在籍確認ではなく、給与明細書などの書類で在籍確認を行う会社もあります。

ただし、「在籍確認なし」は電話による在籍確認がないことを指し、在籍確認自体がないということではないので気をつけましょう。

書類による在籍確認を行う場合、以下のような書類の提出が求められます。

- 社名の記載がある健康保険証

- 給与明細書

- 源泉徴収票

- 写真付き社員証の写し

- 雇用契約書

- 在籍証明書 など

なお、電話による在籍確認が必要になった場合、申込者に事前確認が入ることが一般的です。

参考:八十二銀行公式サイト「カードローンの在籍確認はなしにできる?審査に落ちる原因も解説!」

審査が甘い消費者金融はない

「なるべく審査が甘い消費者金融を選びたい」という方は多いのではないでしょうか。

結論から言うと審査が甘い消費者金融はなく、貸し倒れを防止しなければ損失を出すことになるため、どの会社もしっかりと審査を行います。

ただし、中小消費者金融は独自の基準で審査を行っているので、大手に比べて柔軟に対応してくれる傾向がある事は事実です。

審査が甘いというわけではないものの審査に不安がある方や、既に大手で審査に落ちてしまった方は中小消費者金融の中から候補を探してみましょう。

消費者金融と銀行カードローンの違いは?

消費者金融と銀行カードローンは共通している部分や似ている部分がありますが、比較してみるといくつかの違いとそれぞれ異なった強みがあります。

消費者金融と銀行カードローンの違いやポイントを押さえることで、自分に合った借入先を選択することができるので確認しておきましょう。

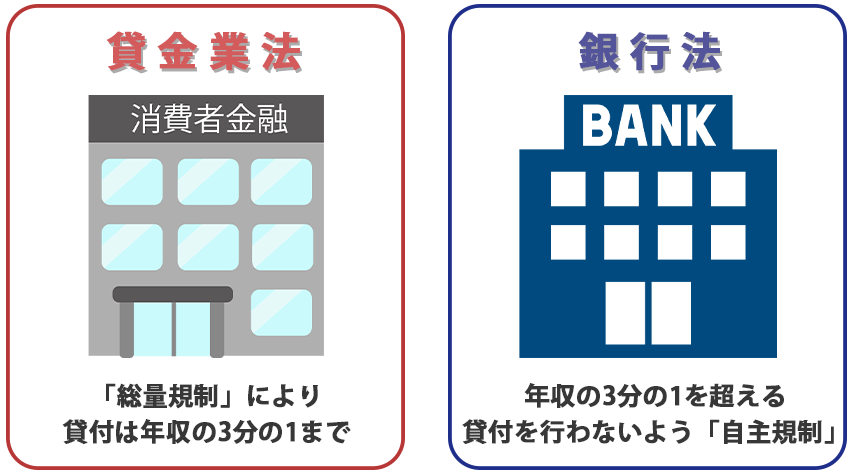

適用される法律が違う

消費者金融と銀行カードローンでは適用される法律が異なります。

・銀行カードローン → 銀行法

貸金業法が適用される消費者金融は総量規制の対象になりますが、銀行法には総量規制のような制限がないので限度額の設定は完全に各銀行に委ねられています。

もちろん、決まりがないからといって制限なく貸付を行っているわけではなく、各銀行ごとに自主規制をして総量規制と同じく年収の1/3を超える貸付を行わないようにしています。

消費者金融は銀行カードローンに比べて金利が高い

消費者金融は銀行カードローンより金利が比較的高く設定されており、上限金利の相場は銀行カードローンが年14.5%であるのに対し、消費者金融は年18.0%です。

なお、銀行カードローンの方が金利を低く設定できる理由として下記が挙げられます。

- 母体となる銀行自体に資金力がある

- 保証会社がついていて万が一のリスクに備えている

そのため、銀行カードローンは金利が低い分、消費者金融に比べて審査に厳しい傾向があります。

審査に不安がある方は金利が高くつきますが、銀行カードローンよりも消費者金融を利用すると良いでしょう。

参考:auじぶん銀行公式サイト「銀行系カードローンは本当に低金利なのか|特徴やメリット・デメリットを解説」

消費者金融は即日融資可能な会社が多い

銀行カードローンは保証会社が審査を行うのに対し、消費者金融は自社内で行うのでスムーズに審査を進められます。

また、銀行カードローンは審査の際に「警察庁データベース」へ照会を行っており、照会に時間がかかるというのも即日融資ができない理由の一つです。

一方、消費者金融は最短30分ほどで審査が完了し即日融資可能なところも多いので、急ぎでお金を借りたいという方は消費者金融の利用を検討しましょう。

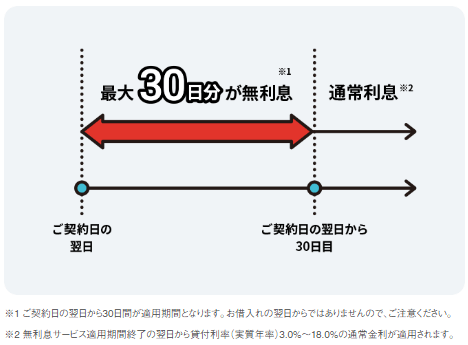

消費者金融は無利息サービスを行っている会社もある

消費者金融の中には新規顧客獲得のためのキャンペーンとして「無利息サービス」を行っている会社もあります。

無利息サービスは初回契約日または初回借入日を基準に一定期間利息なしで貸付を行うサービスです。

例えば、アイフルの場合「最大30日間利息0円サービス」を提供しており、契約日の翌日から適用されます。

出典:アイフル公式サイト

期間内に全額返済できる場合は元金のみを返済すれば良いので、「すぐに返せるけど一時的にお金を借りたい」という方には特にメリットが大きいと言えます。

もちろん、無利息期間内に全額返済できなくても、利息を少しでも抑えられれば返済総額が少なくなるのでメリットは十分にあります。

消費者金融を初めて利用する際は、無利息サービスがあるかもよくチェックすると良いでしょう。

参考:LOAN my ac「キャッシングの無利息期間とは?どんなキャッシングなら活用できる?」

消費者金融なら土日祝も審査に対応

銀行カードローンは平日しか審査に対応していないのに対し、ほとんどの消費者金融は土日祝も審査に対応しています。

銀行カードローンに土日祝に申し込んだ場合、審査が開始されるのは翌営業日になり、借り入れまではさらに時間がかかってしまいます。

時間に余裕がある場合は問題ありませんが、急ぎでお金を借りたい方にとってかなり大きなデメリットと言えるでしょう。

消費者金融は土日祝でも審査から借り入れまで行えるので、審査と融資までのスピードを重視する方は消費者金融がおすすめです。

消費者金融を利用するときのQ&A

消費者金融を利用するときによくある疑問をQ&A形式で解説します。

疑問点をなくしておくことでトラブルを防止し安心して消費者金融を利用できるので、しっかり確認しておきましょう。

消費者金融とサラ金は何が違う?

結論からいうと、消費者金融とサラ金はほとんど同じ意味の言葉です。

「サラ金」とはサラリーマン金融の略で、使われ始めた当初は個人向け融資の対象者がほとんどサラリーマン(給与所得者)だったのでこのような名前がつけられました。

時代の流れとともに貸付対象者が拡大され、女性や自営業者などにも融資を行うようになったので「消費者金融」という名称に変化したといわれています。

そのため、現在ではサラ金という言葉が使われることは少なくなりましたが、もともと同じ意味の言葉であることを頭に入れておきましょう。

消費者金融を利用したら住宅ローンは組めない?

消費者金融を利用しても基本的に住宅ローンを組むことは可能ですが、いくつか注意しなければならない点があります。

- 住宅ローンの返済比率に影響がある

- 消費者金融からの借入に対して印象が良くない

- 延滞や滞納歴があると審査に落ちる可能性がある

- 強制解約・代位弁済・債務整理歴があるとローンが組めない

住宅ローンの返済金額の設定には消費者金融への毎月の返済金額を加味する必要があるので、住宅ローンで借り入れられる金額が少なくなる可能性があります。

また、消費者金融からお金を借りていると銀行からの印象は悪くなってしまうので、住宅ローンの申し込み前に可能であれば一括返済しておくと良いでしょう。

なお、過去の返済でトラブルがあった場合は審査に通らない可能性が高くなるので特に注意が必要です。

参考:SMBCモビット公式サイト「消費者金融で借りるとローンが組めない?信用情報への影響と審査の詳細」

無職でも消費者金融で借り入れできる?

無職の場合、消費者金融で借り入れできません。

ほとんどの消費者金融は申込条件として「安定した収入があること」を明記しています。

消費者金融から借り入れるには、アルバイトでも良いので安定した収入を確保する必要があります。

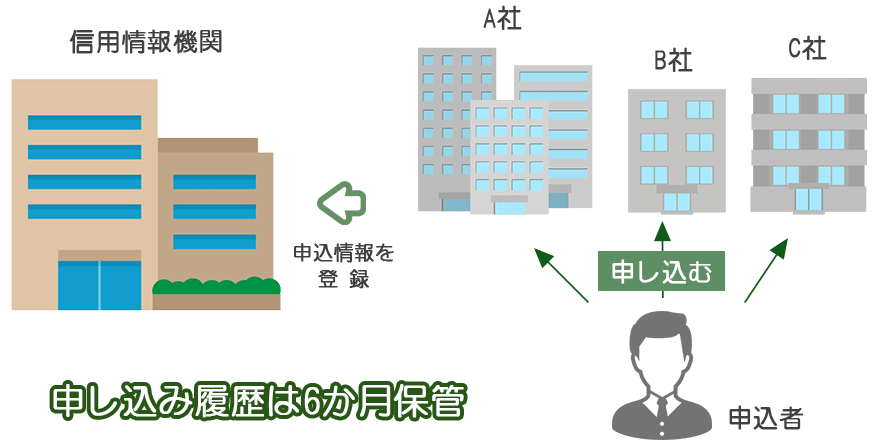

消費者金融は何社でも申し込んでいいの?

申し込みの制限はないので複数の消費者金融に申し込むことは可能ですが、同時期に複数申し込むと「申込ブラック」に該当して審査に落ちる可能性があるので気をつけましょう。

消費者金融への申込履歴は信用情報機関に6か月間登録され、情報が随時共有されています。

短期間に複数社申し込んでいると、貸し倒れのリスクありと判断されて審査に落ちやすくなります。

具体的に何社申し込むと申込ブラックに該当するかという明確な基準はありませんが、1社に絞るかせめて2社までにしておきましょう。

参考:アディーレ法律事務所公式サイト「ブラックリストとは?」

ブラックリスト入りしていても消費者金融を利用できる?

ブラックリストとは延滞や滞納、債務整理などの金融事故の履歴が信用情報に登録されていること指します。

ブラックリスト入りしていると内容や時期にもよりますが、基本的に審査に通らないため消費者金融を利用することはできません。

信用情報を改善するには過去の借り入れや返済の状況を整理して、返済が残っている場合は滞りなく返済をしていくことが必要です。

自営業やフリーランスでも消費者金融を利用できる?

自営業やフリーランスであっても基本的には問題なく消費者金融を利用できます。

ただし、一部貸付対象を制限している消費者金融もあるので、申し込み前にHPで条件をよく確認してから申し込みましょう。

| 消費者金融 | 融資できない人 |

| アロー | 自営業者で確定申告等年収証明が提出できない人 |

| フクホー | 自営業者、会社役員、無職、健康保険証を持っていない人 |

契約だけして借り入れしなくてもいいの?

消費者金融で契約だけして借り入れをしなくても何も問題ありません。

余裕があるタイミングで契約しておくことで、万が一のときすぐにお金を借りられるよう備えることができます。

ただし、無利息サービスを提供している会社の中には、無利息期間の開始を契約日基準で計算するところもあります。

その場合、借り入れしていなくても無利息サービスが終了してしまうので条件をよく確認して検討しましょう。

参考:LOAN my ac「契約だけしてカードローンを使わなかったらどうなる?使わずに解約することは可能?」

おすすめ消費者金融|まとめ

本記事ではおすすめの消費者金融について解説しました。

おすすめの消費者金融は、申込者の職業や条件、重視したいポイントによってそれぞれ異なります。

大手消費者金融と中小消費者金融のそれぞれの強みをまとめると下記の通りです。

| 消費者金融の種類 | 強み |

| 大手消費者金融 | 利便性も高く初心者でも安心 |

| 中小消費者金融 | 大手に比べると独自審査で柔軟な対応 |

本記事で解説した内容を参考にして、自分にあった消費者金融を見つけてください。