カードローンでお金を借りる人のなかには「いますぐ入金しないとクレカが止まってしまう」など、即日融資を希望するケースも多いのではないでしょうか。

この記事では、即日融資が可能なカードローン10社の審査スピードや、申込手続き開始から融資までに必要な時間を実態に基づき解説しています。

また、大手消費者金融の広告でよく見かける「最短3分融資」などについて、実際に20分で借りられるのかどうかも調査しました。

「今すぐ借りたい」「即日融資できるカードローンを探している」など急ぎで借りたい人は、ぜひ参考にしてください。

- 大手消費者金融なら最短即日融資が可能(最短3分の会社もある)

- 即日借りたいなら、審査対応可能時間内に余裕をもって申し込むのがポイント

- 審査時間を短縮したいなら、必要書類を用意し虚偽申込みをしない

- 無審査で貸してくれる業者は違法業者。絶対に利用しない

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者水野 崇 相談、執筆・監修、講師、取材協力など多方面で活躍する独立系ファイナンシャルプランナー。年間300本以上の執筆・記事監修を手掛けながら、大手金融機関などの企業研修に登壇。 【メディア掲載】毎日新聞|東京新聞|女性自身|プレジデントオンライン|日本FP協会 他多数 |

目次

即日融資ができる人気カードローン10選!融資スピードにも注目

即日融資が可能なカードローンを探しているなら、この記事でご紹介している10社のカードローンをチェックしてみてください。

今回は、最短20分で審査回答が出る大手消費者金融をはじめ、大手信販会社やクレジットカード会社など、即日借りられるカードローンばかりをご紹介しています。

ただし、カードローンによっては「日曜日の審査が早めに終了する」「土日の審査をしていない」など、注意すべき点がいくつかあります。

即日借りたいなら、コールセンターに問い合わせて「何時までに申し込めば即日借りられるか?」など、正確な情報を確認してから申込むようにしましょう。

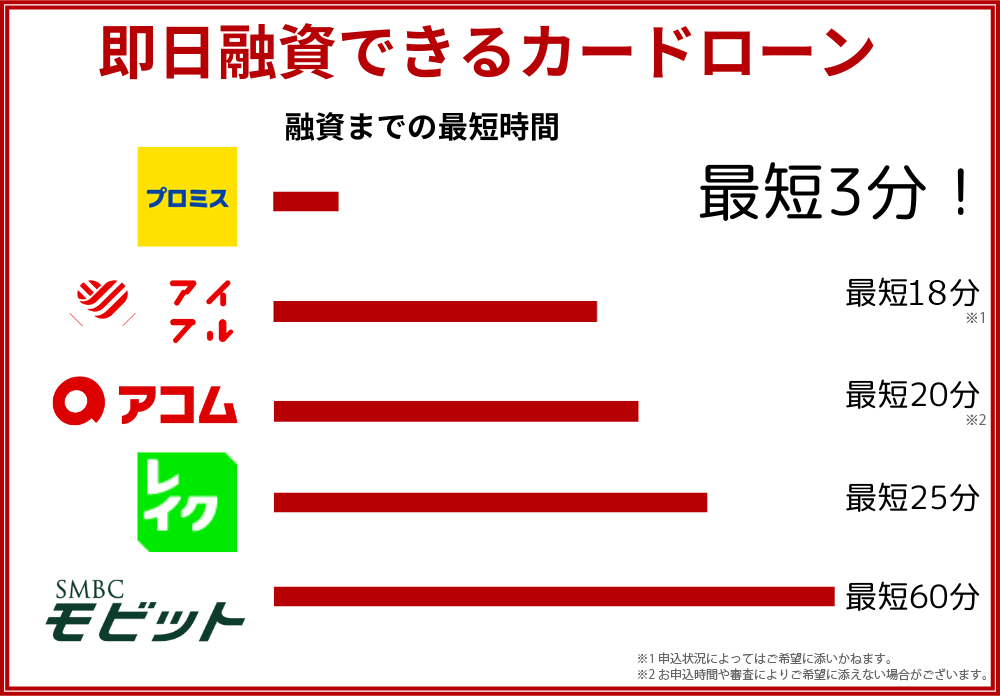

アイフルは最短18分融資※でスマホからすぐに借入できる

アイフルはスマホやパソコンからWeb申込をすれば最短18分※で審査通過・借入ができるカードローンです。

※申込状況によってはご希望に添いかねます。

スマホアプリをダウンロードしておけば、セブン銀行ATMやローソン銀行ATMですぐにお金を引き出すことができ、とでも便利ですよ。

審査・借入・返済を全てスマホアプリで完結させられるため、使いやすいカードローンとして人気を集めています。

| 基本情報 | |

| 年齢 | 満20歳〜69歳 |

| 審査スピード | 最短18分※ |

| 融資スピード | 最短18分※ |

| 電話連絡 | 原則なし |

| 自宅への郵送物 | 原則なし |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 1万円〜800万円 |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM、ローソン銀行ATM) ・提携ATM(コンビニ、銀行) |

※申込状況によってはご希望に添いかねます。

アイフルは原則24時間365日、即時振込サービスを行なっているため、今すぐにお金が必要といった時でもすぐに借入をすることができます。

参考:アイフル公式サイト「24時間365日即時振込サービス開始」

アイフルで即日融資を受ける方法

①Web申込をする

②氏名や住所などの基本情報を入力して審査結果を待つ

(入力は平均5分程度で完了)

③審査が完了したら借入可能!

カードなしでもスマホアプリから借りられる!

(最短20分※で融資可能)

24時間365日申込〜振込まで対応しているので、いますぐお金が必要になっても安心です。

※申込状況によってはご希望に添いかねます。

アコムは原則電話連絡なしで即日融資に対応している

アコムはWeb完結可能で最短20分融資※1にも対応しているため、今すぐ即日でお金が必要といった方にもよく利用されているカードローンです。

原則24時間365日※2、振込での借入に対応しており、アコムのマイページから申請すれば最短10秒※1で自分の口座へ振り込むことが可能です。

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

| 基本情報 | |

| 年齢 | 20歳以上 |

| 審査スピード | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 在籍確認 | 原則なし ※電話での確認はせずに書面やご申告内容での確認を実施 |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 1万円〜800万円 |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM) ・提携ATM |

アコムはクレジットカード機能が付いた「ACマスターカード」の発行もしており、キャッシング機能とクレジット機能を1枚にまとめることができます。

ACマスターカードは最短即日で発行できるため、今日中にクレジットカードが必要という方でも利用することができます。

アコムで即日融資を受ける方法

①Webから申込をする

②基本情報を入力して審査結果を待つ

(入力は平均5分程度で完了)

③審査が完了したら借入可能!

審査通過後はインターネット契約を選ぶこと!

(最短10秒※で振込可能)※お申込時間や審査によりご希望に添えない場合がございます。

即日で借りたい人は申し込みから借入まで来店不要のWeb完結を選びましょう。

※当サイトではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

プロミスは最短3分で借入ができる

プロミスは最短3分で借入ができるカードローンです。

三井住友銀行やみずほ銀行など、たいていの銀行口座への振込に対応しているため、今すぐにお金が必要になったという場合でも安心して借入することができます。

Web申込なら最短3分で審査完了、振込も最短10秒で可能なので、プロミスも即日融資に対応したカードローンになっています。

| 基本情報 | |

| 年齢 | 18歳〜74歳 ※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須 ※高校生(定時制高校生および高等専門学校生も含む)は申込不可 ※収入が年金のみの方は申込不可 |

| 審査スピード | 最短3分 |

| 融資スピード | 最短3分 |

| 在籍確認 | 原則電話による在籍確認なし |

| 金利 | 年4.5%〜17.8% |

| 利用限度額 | 500万円まで |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM、ローソン銀行ATM) ・提携ATM |

利用限度額が最高500万円までと他の大手消費者金融と比べても低めではありますが、その分、上限金利が他よりも0.2%低いことが特徴です。

プロミスで即日融資を受ける方法

①Webまたはアプリから申込をする

②基本情報を入力して審査結果を待つ

(入力は平均5分程度で完了)

③審査が完了したら借入可能!

スマホアプリならカード発行なしですぐに借りられる!

(最短3分で融資可能)

「とにかく早くお金を借りたい」という人に一番おすすめなのがプロミスです。

SMBCモビットは最短3分で振り込んでもらえる

SMBCモビットの審査は最短30分で完了し、最短3分で振り込んでもらえるので即日融資に対応したカードローンの1つです。

WEB完結ができるカードローンなので、誰にもバレずに早くお金を借りることができます。

| 基本情報 | |

| 年齢 | 20歳以上〜74歳以下 ※収入が年金のみの方は申込不可 |

| 審査スピード | 最短30分 ※申込の曜日や時間帯によって翌日以降の取扱となる場合あり |

| 融資スピード | 最短3分 |

| 在籍確認 | 原則なし |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円まで |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM、ローソン銀行ATM) ・提携ATM ・LINE Pay送金 |

SMBCモビットは三井住友カードが提供するカードローンブランドです。審査のスコアリングはプロミスと共有してます。

大手消費者金融では珍しく、ポイントが貯められるのが特徴。LINEアプリの連携をしたり、返済時の利息に対してTポイントが貯まります。

SMBCモビットで即日融資を受ける方法

①Web申込をする

②SMBCモビットコールセンターへ電話

(申込完了画面のユーザーIDを確認しておくこと)

③審査が完了したら借入可能!

振込キャッシングなら最短30分!

Web完結なら原則電話連絡がないので、会社が休みの土日でも借りられます。

セントラル

引用:セントラル公式サイト(https://011330.jp/)

| 基本情報 | |

| 年齢 | 満20歳以上 |

| 融資スピード | 平日14時までの申し込みで最短当日 |

| 在籍確認 | 確認の必要がある場合のみ |

| 金利 | 年4.8%〜18.0% |

| 利用限度額 | 1万円〜300万円 |

| 借入方法 | 口座振込 ATM |

セントラルは愛媛県に本社を置く中小消費者金融です。振込融資やセブン銀行ATMでの融資に対応しているため、大手消費者金融と同じように全国どこからでも融資申し込みができます。

即日融資希望の場合は平日14時までの申し込みが必須。無事に審査に通れば振込にて即日融資が受けられます。

その他にもセントラル独自の「Cカード」を利用することで、全国のセブンイレブンにあるセブン銀行ATMで好きなときに融資が可能です。

返済は、セントラルが指定する口座への振込もしくはCカードを使ったセブン銀行ATMでの手続きの2通りとなります。

フタバ

引用:フタバ公式サイト(https://www.822828.jp/)

| 基本情報 | |

| 年齢 | 満20歳〜満73歳以下 |

| 融資スピード | 平日16時までの審査完了で即日振込 |

| 在籍確認 | 必要に応じてあり |

| 金利 | 年14.959%〜17.950% |

| 利用限度額 | 1万円〜50万円 |

| 借入方法 | 振込 |

フタバは東京都に本社を構える、中小消費者金融です。

フタバは利用限度額が低く、1万円〜50万円と少額になっているのが特徴。下限金利が年14.959%と高めに設定されているのも、利用限度額が低めがゆえです。

また、フタバは他社での借り入れを含め「4社以内」の人が対象となっています。

「現在、他のカードローンを利用していて、どうしても他で少額だけ融資を受けたい」といった人にピッタリの消費者金融です。

最近では、初めての契約の方限定で30日間無利息サービスが行われるようになりました。

アロー

引用:アロー公式サイト(https://www.my-arrow.co.jp/)

| 基本情報 | |

| 年齢 | 満24歳〜満66歳未満 |

| 融資スピード | 最短45分 |

| 在籍確認 | あり |

| 金利 | 年15.00%〜19.94% |

| 利用限度額 | 200万円まで |

| 借入方法 | 振込 |

アローは愛知県名古屋市に本社を構える中小消費者金融です。

他の消費者金融が成人(20歳以上)であれば申し込みができるのに対し、アローは満24歳以上からの申し込みとなっています。

大手消費者金融と比べて「審査が甘い」と思われがちな中小消費者金融ですが、アローは少し厳しめの印象を受けます。

- 健康保険未加入

- 勤続1年未満(11ヶ月以下)

- 無職

- 現在、他社で延滞中

- 自営業者で確定申告等の年収証明が提出できない

上記のような場合は審査に通らないので注意が必要です。

しかし、審査スピードは大手に引けを取らず、最短45分で融資が可能となっています。

また、郵送物などは一切ないため、家族や会社バレのリスクが低いのも特徴です。

いつも

引用:いつも公式サイト(https://www.126.co.jp/)

| 基本情報 | |

| 年齢 | 満20歳以上 |

| 融資スピード | 即日融資可能 |

| 在籍確認 | ある |

| 金利 | 年7.30%〜18.00% |

| 利用限度額 | 1万円〜500万円 |

| 借入方法 | 振込 |

「いつも」は高知県高知市に本社を構える中小消費者金融です。

中小消費者金融には珍しい「30日間無利息キャンペーン」を行っているのが特徴ですが、さらに、初回の審査の結果、60万円以上の契約に至った人には60日間の無利息が適用されます。

自宅や会社への郵送物は一切なし、在籍確認は基本的にありますが、テレワークなどで在籍確認が難しい場合は柔軟に対応してもらえます。

フクホー

引用:フクホー公式サイト(https://fukufo.co.jp/)

| 基本情報 | |

| 年齢 | 満20歳〜満66歳未満 |

| 融資スピード | 即日融資可能 |

| 在籍確認 | あり |

| 金利 | 年7.30%〜18.00% |

| 利用限度額 | 5万円〜200万円 |

| 借入方法 | 振込 |

「フクホー」は大阪市浪速区にある中小消費者金融で、創業45年を超える、貸金業の老舗でもあります。

フクホーの最大の特徴は、一回の契約につき融資は一度だけという仕組み(証書貸付)を用いていることです。他社のように、利用限度額内で何度も借り入れをすることはできません。

審査に通った後に融資額が決定し、その金額がすべて銀行口座に振り込まれます。

注意点として、以下の人は申し込みができません。

- 他社返済を延滞中、過去の借り入れを放置している人

- 自営業主、会社役員、無職

- 健康保険証を持っていない人

この中でもとくに「自営業者」や「会社役員」は他の消費者金融では対応していることがほとんどなので、フクホーを検討している人は覚えておきましょう。

即日融資なら最短20分程度で借りられる消費者金融がおすすめ

土日祝を含め即日融資に対応しているカードローンを探しているなら、大手消費者金融がおすすめです。

プロミスやアイフルなどの大手消費者金融なら、曜日を問わず夜の21時まで審査をしてくれますし「審査回答まで最短20分※」など、急ぎで対応してくれる業者がほとんどです。

また、大手消費者金融なら電話連絡を省略してくれることも多いため「電話に出れずに審査が長引いた」といったトラブルも防げます。

※申込状況によってはご希望に添いかねます。

大手消費者金融なら審査〜融資が1時間以内に完了することが多い

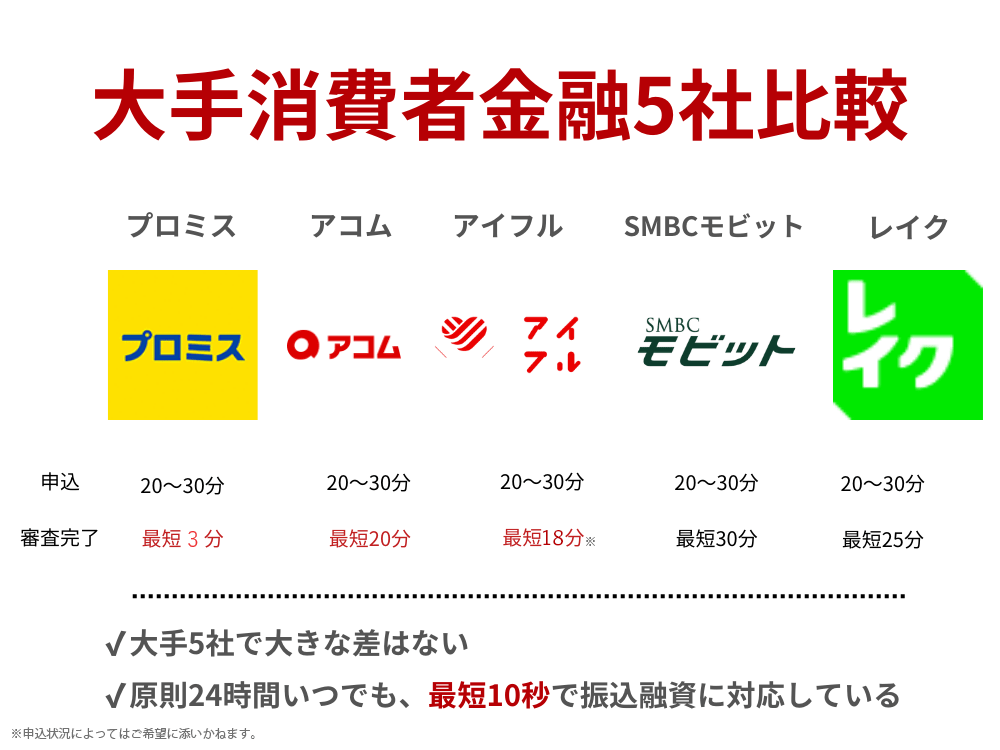

下記は、大手消費者金融の「審査から融資までに必要な時間」を一覧にした表です。

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

| 申込完了時間 | 約20~30分 | 約20~30分 | 約20~30分 | 約20~30分 | 約20~30分 |

| 最短審査時間 | 最短3分 | 最短20分 | 最短18分※2 | 最短25分 | 最短30分 |

| 最短振込可能時間 | ほぼ24時間可能 (最短10秒※土日祝含む) |

ほぼ24時間可能 (最短10秒※土日祝含む)※1 |

ほぼ24時間可能 (最短1分※土日祝含む) |

ほぼ24時間可能 (最短1分※土日祝含む) |

ほぼ24時間可能 (最短1分※土日祝含む) |

| スマホATM対応 | 24時間可能 (セブン銀行、ローソン銀行) |

24時間可能 (セブン銀行) |

24時間可能 (セブン銀行) |

24時間可能 (セブン銀行) |

24時間可能 (セブン銀行、ローソン銀行) |

【表は右にスクロールできます】

※1 金融機関・お申込時間帯によってはご利用いただけない場合がございます

※2 申込状況によってはご希望に添いかねます。

大手消費者金融のほとんどは、最短3分~30分程度で審査回答が出ます。

ただ、今回編集部で大手消費者金融へ実際に申し込んでみたところ、本人情報の入力や必要書類の提出など、申込手続きに約20分~30分程度かかることがわかりました。

したがって、実際には手続き開始から融資までは、おおよそ1時間程度と思ったほうがいいでしょう。

また、大手消費者金融は「24時間振込キャッシング」と「24時間スマホATMからのキャッシング」に対応しているため、契約完了次第、最短約1分で現金を手に入れられるのが最大のメリットです。

例えばプロミスで夜の21時にカードローンの契約を済ませたあと、「近くのセブンイレブンのATMでアプリからキャッシングする」といった急ぎの対応も可能です。

銀行口座にもよりますが、メガバンクやネット銀行の口座なら、24時間の振込キャッシングにも対応しています。

大手消費者金融の公式アプリで振込キャッシングの手続きを済ませておけば、夜間でも土日祝でも最短1分で現金を振り込んでくれます。

「明日中に家賃を振り込まないとヤバい」「明日の12時までに入金しないとクレカが使えない」など、切羽詰まった状態でも安心です。

実際にプロミスを利用したユーザーからも「1時間以内に借りられた」などの口コミが届いています。

やはり、大手消費者金融の審査スピードに関しては評価が高いようです。

【みん評口コミより「プロミスなら1時間で借りられた」】

「助かりました。プロミスにネットで申し込みしました。バイトですが、希望金額20万借りることができました!審査は、1時間近くかかったと思います!本当に助かりました。

ありがとうございました!」

引用:みん評

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 水野 崇 審査なしを謳っている事業者は、日本貸金業協会の広告ルールに抵触するため違法業者の可能性があり注意が必要です。 ですので、今すぐお金が必要といった場合は大手消費者金融のカードローンが有力な選択肢になります。 また、審査をスムーズに進めるためにも、Web申込み時の事前準備は欠かさずに行いましょう。 |

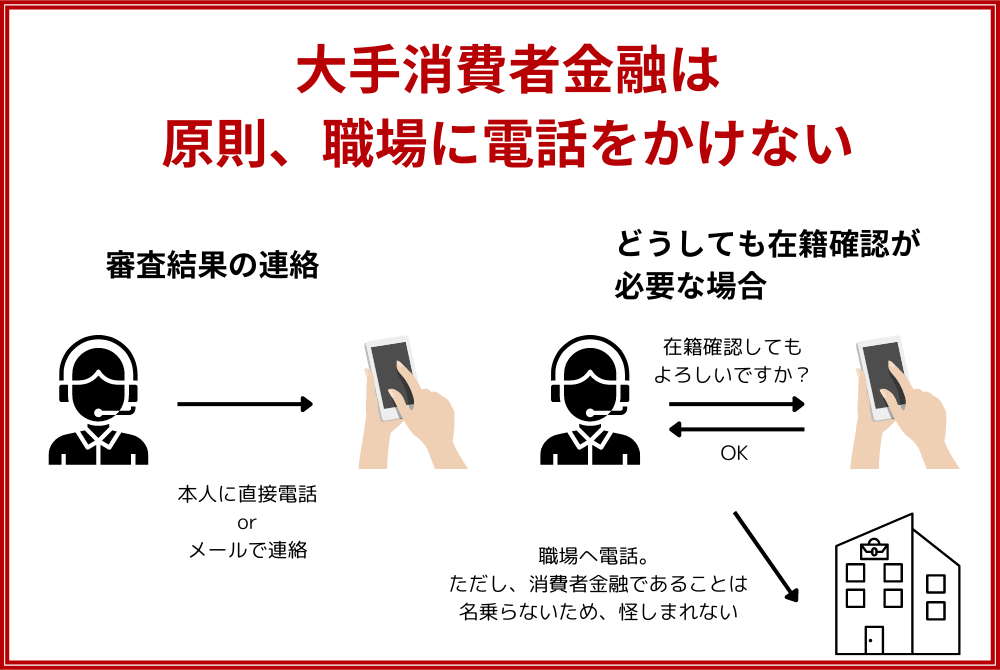

大手消費者金融なら基本的に電話連絡などをなしにできる

大手消費者金融が最短20分で審査回答を出してくれるのは「審査に関わる電話連絡を基本的になしにしてくれる」という点が背景にあるからです。

本人宛でも職場宛でも、電話がかかってきたタイミングで対応ができないと、審査が長引いたり、審査対応が翌日以降に持ち越されたりするかもしれません。

最悪のケースでは長期間電話連絡がつかないことが原因で「審査落ち」も考えられます。

カードローン申込時に電話がかかってくるケースとしては、次の2つのパターンがあります。

- 申込意思の確認のため、本人に電話がかかってくるパターン

- 在籍確認のため、職場に電話がかかってくるパターン

大手消費者金融は「本人連絡はメールか電話」、さらに「在籍確認は原則電話なし」で対応してくれるケースがほとんどです。

電話が必要な場合でも本人同意を取ってくれたり、電話対応に応じられない旨を説明すれば、柔軟に対応してくれる場合もあります。

できるだけ早く借りたいなら、電話連絡がない大手消費者金融を選びましょう。

【大手消費者金融の電話対応方針一覧】

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

| 本人への電話連絡 | 審査結果は電話またはメール | 審査結果は電話またはメール | 審査結果は原則メール | 審査結果はWeb、電話、メール | WEB完結申込の場合は原則なし※1 |

| 職場への電話連絡 | 原則なし | 原則なし ※2 | 原則なし | 原則なし | WEB完結申込の場合は原則なし |

※表は右にスクロールできます

※1 WEB完結申込以外はメールまたは電話

※2 電話での確認はせずに書面やご申告内容での確認を実施

参考:プロミス公式サイト/アコム公式サイト/アイフル公式サイト/レイク公式サイト/SMBCモビット公式サイト

【大手消費者金融の例】

Q:申込をしたら勤務先に電話はかかってきますか?

A:原則、お勤めされていることの確認は電話では行いません。ただし審査の結果によりお電話する場合でも、お客様の同意を得ずに実施することはございませんので、ご安心ください。

基本的に銀行カードローンは即日融資が不可能

お金を借りる方法として「銀行カードローン」も選択肢のひとつです。しかし、銀行カードローンは即日融資が不可能なため、急ぎで借りたい人にはおすすめできません。

銀行カードローンのなかには「即日審査回答」と公式サイトで公表しているところもあります。

しかし、即日回答は仮審査の結果のみで、本審査の結果は1営業日以上かかるケースがほとんどです。

銀行カードローンの審査に時間がかかるのには、次の2つの理由が関係しています。

- 審査時に警察庁データベースの照会が必要なため

(反社会的勢力との関係を調査するため) - 審査を行う銀行や保証会社は、平日17時以降と土日祝の休みが多いため

参考までに、いくつかの銀行カードローンのよくある質問から、審査回答に必要な時間など正確な情報をまとめていますので、下記も参考にしてください。

【PayPay銀行カードローンの例】

Q:審査にはどのくらいかかりますか?

A:本審査結果は最短翌日となります。ただし、審査状況や書類の提出状況によってお時間がかかる場合がございます。

【三井住友銀行カードローンの例】

Q:審査結果はいつわかりますか?

A:最短、当日です。お申込や審査が土日の場合は3日~5日後のご連絡となります(祝日の場合もお時間を頂戴します)

【りそな銀行カードローンの例】

Q:カードローンの審査にはどのくらいの時間がかかりますか?

A:審査の状況等により異なりますが、1週間以内でご回答を差し上げております。※不備などがあると、お申込みから2週間以上かかるケースもございます。

消費者金融ならカードローン機能がついたクレジットカードも発行できる

即日融資を受けたいなら「早く借りられて利便性の高いカードローン」がおすすめです。

その点、大手消費者金融ならクレジットカード機能とカードローン機能が1枚になったカードを契約できるため、とても利便性が高いです。

消費者金融のクレジットカードは、一般的なクレジットカードと同じように使えます。

信販会社などが発行するクレジットカードのなかには、発行まで1週間程度かかるカードもあります。アコムのACマスターカードなら、自動契約機からの契約で、最短即日カード発行も可能です。

「海外旅行に行くために最速でクレジットカードを発行したい」など急ぎのケースなら、ぜひ消費者金融のクレジットカードを検討してみてください。

ちなみに大手消費者金融のクレジットカードは、プロミスVISAカードのように書留郵便で自宅にカードが到着するケースがあります。そのため、家族に内緒でカードを作りたい人は注意が必要です。

プロミスVISAカードは即日発行もできないため、即日クレジットカードを作りたいなら、アコムで申し込むといいでしょう。

【大手消費者金融 クレジットカード対応一覧】

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

| クレジットカード | プロミスVISAカード | ACマスターカード | なし(グループ会社ではライフカードの取扱あり) | なし | Tカードプラス(SMBCモビットnext) |

※表は右にスクロールできます

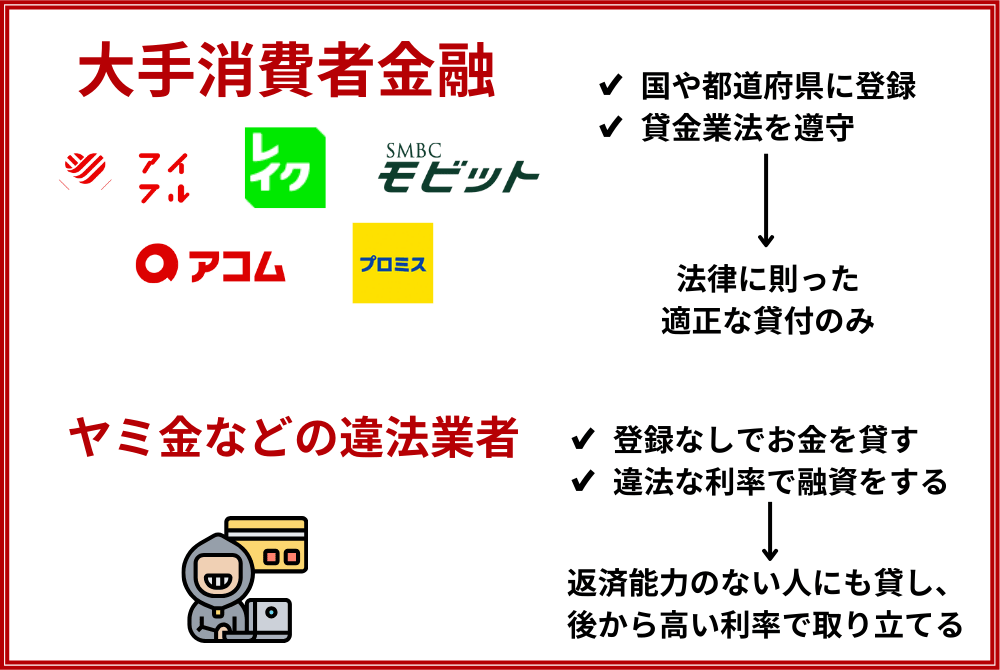

即日融資で審査が甘いと宣伝する業者は違法なヤミ金など

「絶対に融資します!」「激甘審査でブラックでもOK!」など、審査が甘いことをアピールする業者は違法業者や闇金ですので、絶対に利用してはいけません。

お金がないときは、簡単に融資をしてくれる業者を頼りがちです。

審査が甘いことをアピールする業者が違法業者である理由としては、下記2つの点があげられます。

- 大手消費者金融など正規の貸金業者は、融資時に必ず返済能力の調査を行っている

- 日本貸金業協会のルールでは、誇大広告を禁止している

大手消費者金融で審査が甘いところはない

「審査が甘い」「絶対に貸します」など、誇大広告を出している業者は違法業者です。

一方、大手消費者金融は貸金業法で定められた返済能力の調査を遵守するため、「審査が甘い」など誇大広告で勧誘するようなことはしません。

大手消費者金融のテレビCMを見ると「ご利用には審査があります」と、必ずメッセージが流れるのを聞いたことがあるでしょう。

貸金業法の第13条には「貸金業者は融資契約の際、収入や他社借入れの状況を調査しなければならない」と定められています。

そのため、調査や審査もせずに簡単にお金を貸す業者は「法律を守らない違法業者」といえます。

【貸金業法第13条より】

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用:貸金業法

審査が甘い・審査なしと宣伝する業者は違法(日本貸金業協会は誇大広告を禁止している)

ちなみに、日本貸金業協会の広告ルールでは、誇大広告を禁止しています。

日本貸金業協会公式サイトに掲載されている広告規制を見ると、「返済能力がない人を対象に勧誘すること」や「借入れが容易であることを過度に強調すること」を禁止していることがわかります。

したがって「審査が甘い」「ブラックでも融資します」などと宣伝する業者は、日本貸金業協会に所属しない違法業者である可能性が高いのです。

【日本貸金業協会広告規制※一部抜粋】

Ⅳ.誇大広告の禁止等に関する遵守事項及び留意事項等

・他の貸金業者の利用者又は返済能力がない者を対象として勧誘 (広告から誘引すること)する旨の表示又は説明

・借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用:日本貸金業協会公式サイト「貸金業者の広告に関する細則」

【東京都産業労働局より「違法業者の例」】

【東京都産業労働局資料より「このような行為は貸金業法や利息制限法などの法令で禁止されています」】

・融資を行う前に保証金や手数料などを振込ませる

・融資を行う前に融資条件などを記載した書面を交付しない

・無審査、即融資など借入れが容易であると強調する

カードローンで即日融資をするためには事前準備が大切

大手消費者金融では即日融資が可能ですが、即日借りるには事前準備が大切になってきます。

少しでも早く借りるには、次の7つのポイントに注意して事前準備を怠らないようにしましょう。

【カードローンで即日融資をするための事前準備】

- Web完結のカードローンなら手続きが早いWeb申込で申し込む

- 審査終了時刻の1時間前までには申し込んでおく

- 必要書類を用意しておく

- 同時に複数のキャッシングに申し込まない

- 申込後にオペレーターへ電話をして優先審査をしてもらう

- 他社で延滞がある場合は解消しておく

- 借入希望額は5〜10万円などの少額にしておく

Web完結のカードローンならWeb申込が一番早い

即日融資を受けたいなら、Web完結できるカードローンでWeb申込を利用しましょう。

プロミスの場合なら「自動契約機」「Webやアプリからの申込み」と2パターンの申込み方法があります。このなかで、もっとも早い申込方法が「Web申込」です。

Web申込が早い理由は次の3つです。

- 場所を気にせず24時間いつでも申込める

- 店舗に行く必要がない

- スマートフォンだけで、必要書類の提出と契約が完結するため手続きが早い

自動契約機でも最短3分で審査結果が出ますが、わざわざ自動契約機がある場所まで行く必要がありますし、書類をスキャナーで読み取ってもらうなどの手間も発生します。

その点、Webやアプリからの申込みなら、スマートフォンで顔写真を撮影し、運転免許証などの書類の画像を提出するだけで手続きは完了します。

下記に申込方法別の手続きの早さやデメリットをまとめていますので、こちらも参考にしてください。

【申込方法別 手続きの早さやデメリットの比較】

| 申込方法 | 手続きの早さ | メリット | デメリット |

| Web、アプリ | ★★★★★ | ・自宅や外出先でも手続きが可能 ・24時間いつでも申し込める |

・インターネット環境が必要 ・スマートフォンの操作に慣れている必要がある |

| 自動契約機 | ★★★★ | ・即日カードが発行される ・オペレーターに聞きながら手続きができる |

・自動契約機まで行く必要がある ・自動契約機は9:00~21:00 ※契約機により営業時間が異なります時で終了するため早めに行く必要がある |

| 電話 | ★ | ・スマホがなくても手続きができる | ・融資までに3日以上かかる |

※表は右にスクロールできます

なお、Web申込は24時間可能ですが、24時間審査をしてくれるわけではありません。

夜中や早朝に申し込んだ場合は、翌営業日の営業時間内に審査が実施される点は覚えておきましょう。

審査終了時刻の1時間前までには申し込んでおく

即日借りたいなら「審査終了時刻の1時間前まで」には、手続きをはじめておくのがおすすめです。

なぜなら、審査終了時刻ギリギリに申し込むと、本人情報の入力や書類提出に要してしまい「審査終了までに間に合わない」といった事態になるからです。

カードローンの申込みでは、本人情報や勤務先情報を入力したり、必要書類を提出したりと、手続きに約20~30分程度の時間を要します。

大手消費者金融の審査終了時間は下記の通りです。確実に即日借りたいなら、1時間程度余裕をもって申し込むようにしましょう。

【大手消費者金融の審査終了時間一覧】

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

| 審査終了時間 | 21時 | 21時 | 21時 | 21時 (日曜日は19時) |

21時 |

※表は右にスクロールできます

※実際には22時まで受け付けてくれますが、21時で終了する自動契約機がほとんどのため、上記の表記としています。

必要書類を用意しておく

スムーズな審査をしてもらうには、必要書類を不備なく用意しておくことも大切なポイントです。

カードローンの申込みには、運転免許証など本人確認書類が必要です。また、次の2つのケースに該当する場合は、収入証明書の提出も必要になってきます。

【消費者金融からの借入れで収入証明書が必要になるケース】

- 1社の契約金額が50万円を超える場合

- 他社貸金業者からの借入額と、新規で申込む貸金業者の契約額との合計額が100万円を超える場合

参考までに、プロミスの契約で必要となる書類を一覧にしています。

住所相違などの不備があると審査に時間がかかるため、提出する書類は最新のものを用意しましょう。

【大手消費者金融の必要書類※プロミスの場合】

| 本人確認書類(必須) |

| ・運転免許証 ・パスポート(2020年2月3日以前に申請し発行されたもの。住所欄に自宅住所の記載があるもの) ・健康保険証 ・マイナンバーカード(通知カードは不可) ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、 個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出するようお願いいたします ・在留カード/特別永住者証明書 |

| 本人確認書類に記載れた住所と現在の居住地が異なる場合に必要な書類 |

| ・公共料金の領収書(電気、水道、ガス、NHK) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

| 収入証明書(該当者のみ) |

| ・源泉徴収票(最新年度の書類※2024年の申込みなら2023年の源泉徴収票が必要) ・確定申告書の控え(最新年度の書類) ・税額通知書(最新年度の書類) ・所得(課税)証明書(最新の書類で収入額と所得額の記載があるもの) ・給与明細書(直近2ヵ月分+賞与明細書(直近1年分) |

同時に複数のキャッシングに申し込まない

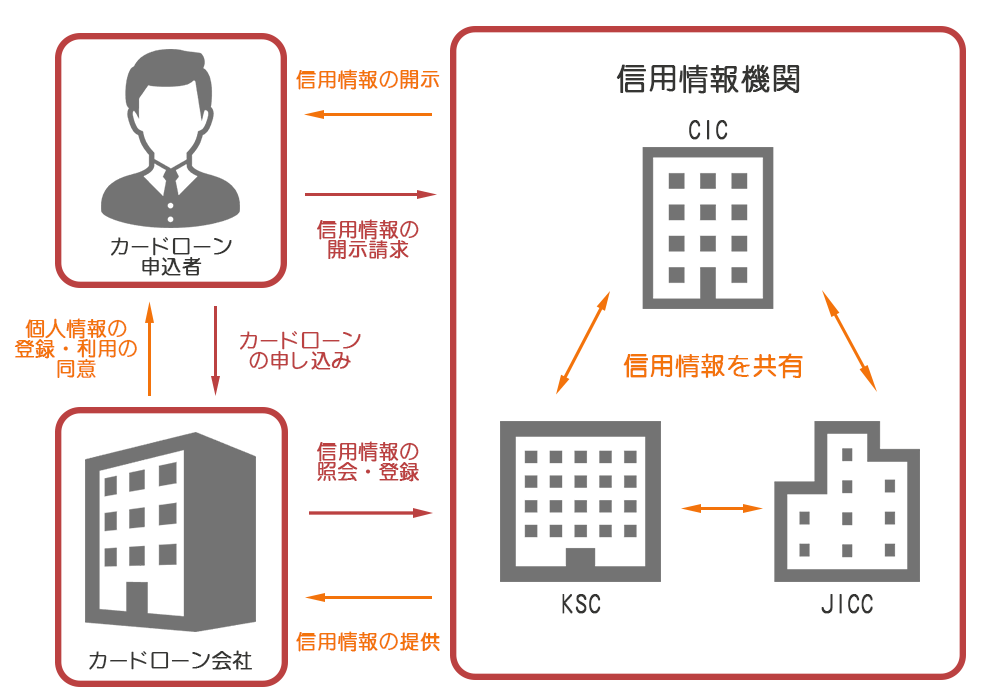

お金を借りたい一心で、同時に複数のキャッシングに申込むと、カードローンの審査に落ちることがあります。

なぜなら、複数のキャッシングに申込むと信用情報機関に記録が残り、審査時にバレてしまうからです。

信用情報機関の登録情報のなかには「他社照会履歴」というものがあり、この情報は6ヵ月間も信用情報機関に残ります。

他社照会履歴とは、カードローンなどの申込みがあった際に、貸金業者などが個人信用情報を照会した履歴のことです。

例えばプロミスに申込むと、信用情報機関には「プロミスが照会をした」という履歴が6ヵ月間残ります。

この照会履歴は信用情報機関に加盟している業者なら、どの業者でも閲覧が可能です。(閲覧は本人同意があった場合のみ)

短期間に複数のキャッシングに申込んでしまうと、多数の照会履歴だけが残り、一方で「カードローンの契約履歴が1件もない」といった事態になりかねません。

カードローンの審査担当者が多数の照会履歴を見たら「相当お金に困っている人では?」と、返済能力を疑ってしまうでしょう。

同時に複数のカードローンに申込みたいなら、2~3社程度にとどめるか、前回の申込みから6ヵ月経過したあとにしましょう。

【例:信用情報機関CICの登録情報や期間など※一部抜粋】

■概要

クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録■主な情報項目

・本人を識別するための情報(氏名、生年月日、郵便番号、電話番号等)

・利用した事実に関する情報(利用日、利用目的、利用会社名等)■保有期間

利用日より6ヶ月間

本当に急いでいる時は申込後にオペレーターへ電話をすることで優先審査をしてくれることも

急ぎの審査を希望するときは、申込後にオペレーターに電話をして「優先して審査をして欲しい」とお願いしてみましょう。

大手消費者金融は柔軟な審査をしてくれるため、早めの審査希望にも対応してくれる場合があります。

この点について、今回当サイトの編集者が数社の大手消費者金融に問い合わせを行い、急ぎの審査対応が可能か確認をしてみました。

【アイフルの場合】※コールセンター0120-201-810

A:お急ぎの場合でしたらWeb申込みと本人確認が完了してから「0120-337-137」へお電話いただけますでしょうか?できるだけ優先的に審査させていただきます。

【レイクの場合】※コールセンター0120-09-09-09

A:はい。お急ぎでしたら仮審査の結果がでましたら「0120-09-09-09」へ再度お電話いただけますでしょうか?こちらで書類や仮審査の結果を確認し、できるだけ急いで手続きさせていただきます。

【プロミスの場合】※コールセンター0120-24-0365

A:では、手続き完了しましたら「0120-38-0365」へお電話ください。電話受付時間は9:00~21:00までとなっております。審査対応などは21時までなのですが、夜遅くで審査が混みあっておりますと翌日以降の手続きになる可能性もございます。急ぎの審査ご希望でしたら、早めのご連絡をお願いいたします。

大手消費者金融からの回答では「絶対に急いでくれる」という確約はもらえませんでしたが、できるだけ柔軟に対応する姿勢はあるようです。

他社で延滞がある場合は解消しておく

他社消費者金融カードローンやクレジットカードなどで延滞をしている場合は、延滞を解消しておくことも重要なポイントです。

なぜなら、他社で延滞していると、信用情報機関に「滞納中」と記録が残り、カードローンの審査に落ちる可能性があるからです。

貸金業法のルールでは「貸金業者は返済能力を超えた融資はしてはならない」と定められています。

【金融庁資料より】

◆過剰貸付規制の強化

「すべての借入れについて①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止※違反は行政処分対象に

他社で延滞をしているということは、すでに返済能力がない事態に陥っていることを示しています。

延滞記録は5年間残りますが、それでも延滞を解消しているのと解消していないのとでは、審査結果に大きな違いが出ます。

スマートフォンの割賦料金の滞納も信用情報に影響する

ちなみに「他社延滞」という意味では、スマートフォンの割賦料金の延滞にも注意が必要です。

iPhoneなど高価な機種だと、携帯ショップで機種代を分割払いにし、契約しているケースも多いでしょう。

「携帯料金を滞納しても信用情報機関には影響がない」と考えるのは危険です。通話料金の滞納は金融関連の信用情報機関には登録されません。

しかし、機種代のローンを延滞したときは信用情報機関にも記録が残るケースがあるため、もし滞納している料金があるなら早めに支払うようにしましょう。

【※機種代の割賦料金延滞について KDDIの場合】

携帯電話本体を分割支払いでご購入の場合、KDDI料金の中に分割支払いの代金が含まれております。KDDI料金のお支払いに遅延が生じた場合、未払い情報は指定信用情報機関へ情報が登録されます。

「未払い情報」が登録されると、「住宅ローン」「車のローン」「クレジットカード契約」等に影響が出る場合がございます。具体的な影響については、信用情報機関の情報を利用して与信審査をしている各企業の判断により異なります。

引用:KDDI公式サイト「料金のお支払いに関するよくあるお問い合わせ」

借入希望額は5〜10万円などの少額にしておく

スムーズな審査を希望するなら、借入希望額を5~10万円など少額にしておきましょう。

借入希望額を少額にすべき理由としては、次の2つがあげられます。

- 常識を超えた希望額で申込むと金銭感覚を疑われる

- 年収の三分の一を超える希望額で申込むと、収入証明書の提出を求められる(手続きに時間がかかる)

なお、実際の審査では借入希望額が多くても少なくても、審査結果は同じです。PayPay銀行カードローンのよくある質問を見ても「審査結果は変わらない」との回答があります。

【PayPay銀行カードローンのよくある質問より】

Q:申込時に、希望のご利用限度額を少額で申告したほうが審査が通りやすいですか?

A:希望のご利用限度額の大小で審査内容や審査方法が変わることはございません。希望額を小さく申告することで、審査に通りやすくなることはございません

ただし、いくら「審査に関係がない」といっても、高額の借入希望額で申し込むと怪しまれますし、収入証明書の提出が必要になると審査時間も長引きます。

利用限度額の増額は、カードローン契約後でも可能です。

カードローンを申込む際は、審査通過を第一に考え、少額で申し込むように心がけましょう。

即日融資のカードローンで審査に落ちる理由

即日融資を希望するなら「審査に落ちる理由」を理解しておきましょう。

多重申込みをしたり他社借入で延滞したりしていると、審査落ちの可能性は高くなります。

スムーズに審査通過するためには、審査落ちの理由に該当しないよう、慎重に申し込むことが大切です。

- 多重申し込みをしている

- 他社借入で延滞している

- 債務整理から5年が経過していない

- 借入希望額が年収の3分の1を超えている

- 虚偽申告をしている

多重申し込みをしている

短期間に複数のカードローンに申込む「多重申し込み」は、審査落ちの原因となります。

さきほどの「同時に複数のキャッシングに申し込まない」でもお伝えした通り、他社に申込むと、信用情報機関に消費者金融各社からの照会履歴が残ってしまいます。

他社照会履歴は6ヵ月間残るため、審査落ちが続くと信用情報機関に照会履歴だけが残り「契約履歴が1件もない」という状態になってしまうのです。

この状態は審査では不利になります。お金に困っている状況は理解できますが、6ヵ月以内に申込むなら、せめて2~3社程度にしておくのが理想です。

他社借入で延滞している

他社借入れの延滞も審査落ちの原因になります。

もっとも注意しなければいけないのが、信用情報機関に登録される「異動情報」です。

異動情報とは、致命的な金融事故歴のことを指しますが、具体的には次のような情報が登録されます。

【審査落ちの原因となる異動情報の中身】

| 異動情報 | 詳細 |

| 延滞 | 入金予定日から3ヵ月以上何ら入金がなく元金、利息ともに遅延している情報 |

| 元金延滞 | 入金予定日から3ヵ月以上何ら入金がなく元金のみ遅延している情報 |

| 利息延滞 | 入金予定日から3ヵ月以上何ら入金がなく利息のみ遅延している情報 |

| 延滞解消 | 「延滞」、「元金延滞」、「利息延滞」のいずれかが登録されており、延滞分すべて入金され延滞状況が解消された、残債すべてが入金され完済、または包括契約で残高が0円になった、延滞分利息が入金された、和解により残高が見直されたなどの情報 |

※表は右にスクロールできます

上記の異動情報は、最長5年間記録が残ります。

過去に滞納を発生させたことがあるなら、信用情報機関の本人開示サービスを利用し、情報を確認してから申し込むようにしましょう。

参考:JICC本人開示サービス/CIC本人開示サービス/全国銀行個人情報センター本人開示サービス

債務整理から5年が経過していない

過去に「自己破産」や「個人再生」などの債務整理をしたことがあり、債務整理から5年が経過していない場合も、審査に落ちる可能性が高いです。

ただし、過去の債務整理情報をどれだけ重要視するかは、各貸金業者の判断次第です。

過去に債務整理をしていても、現在は収入が安定していて直近の滞納履歴もないなら、少額であれば審査通過できる場合もあります。

ちなみに、自己破産や個人再生の履歴はJICCで5年、銀行個人信用情報センターには7年登録されます。

【債務整理の情報登録機関】

| 信用情報機関の種類 | 債務整理の情報登録期間 |

| JICC | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡などの情報……契約継続中及び契約終了後5年以内 |

| CIC | 自己破産や個人再生など官報に掲載される情報は平成21年4月1日より保有していない。ただし、クレジットカードやカードローンなどのクレジットカード情報は契約終了後でも5年間情報が残る。そのため、自己破産や個人再生が原因でカードが強制解約となると、解約日を起算日として5年間情報は残る |

| 全国銀行個人信用情報センター | 官報情報(自己破産や民事再生手続開始決定の情報)……当該決定日から7年を超えない期間 |

参考:JICC株式会社日本信用情報機構 信用情報の内容と登録期間/CIC 株式会社シー・アイ・シー よくある質問/全国銀行個人信用情報センター 情報の登録機関

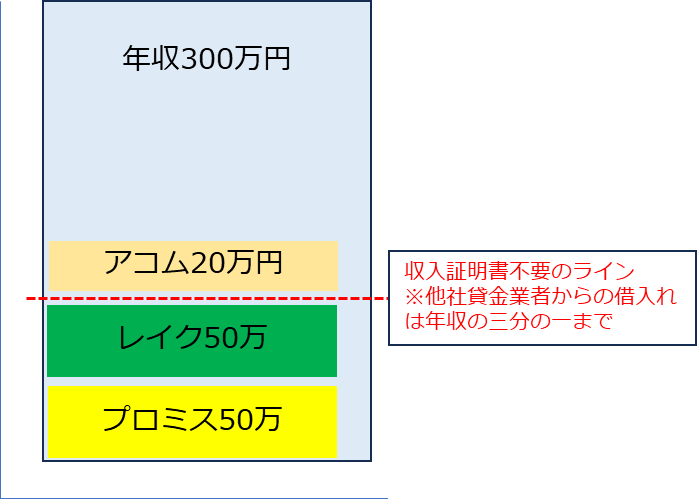

借入希望額が年収の三分の一を超えている

借入希望額が年収の三分の一を超えている場合も、審査通過に注意が必要です。

ただ、実際は借入希望額が年収の三分の一以上だった人すべてが、全員審査落ちするわけではありません。

借入希望額が高いと「借入れは年収の三分の一まで」と決められた総量規制のルールに該当するため、「総量規制の関係でご希望の額だと融資できません。

収入証明書を提出するか、希望額を減額してください」と連絡が入るケースがほとんどです。

連絡が入った段階で年収の三分の一以内になるように申込めば、審査通過できる可能性もあります。

【総量規制に影響する他社借入のイメージ図】

※下記のケースでは、年収300万円の人がすでに消費者金融カードローンから120万円借りているため、総量規制に該当している状態。現状のままでは消費者金融カードローンの新規契約はできない。

ちなみに、総量規制のルールでは「消費者金融などからの借入れは年収の三分の一まで」と決められていますが、対象になる借入れは貸金業者からの借入れのみです。

下記のように銀行カードローンや住宅ローンは対象外になります。参考までに覚えておきましょう。

【総量規制の他社借入れに該当するローン】

| 他社借入への該当 | ローン種類 |

| 該当する | ・消費者金融カードローン ・クレジットカードのキャッシング |

| 該当しない | ・銀行カードローン ・マイカーローン ・銀行のフリーローン ・住宅ローン ・証券担保ローン など |

虚偽申告をしている

カードローンの申込みで虚偽申告をすると、確実に審査落ちにつながります。

代表的な虚偽申告の例と、バレる理由をまとめています。

即日借りたいなら、これらに該当しないよう、慎重に申し込むようにしましょう。

【よくある虚偽申告の例】

| 虚偽申告の例 | バレる理由 |

| 運転免許証などを偽造する | AI審査や本人顔写真との照合でバレる |

| 勤務先の虚偽申告 | 過去データや信用情報機関の情報、企業データベースなどでバレる。 アリバイ会社のデータベースも登録されている可能性が高い |

| 他社借入額 | 信用情報機関のデータでバレる |

ちなみに、金融関連の審査では、最近下記のようなAI技術を駆使した審査システムが活用されています。

消費者金融カードローンの審査で採用されているかは不明ですが、書類偽造などはすぐに見破られますし、契約後に不正が発覚した場合は、一括返済を求められカードローンも解約させられます。

絶対に嘘の情報で申し込むのはやめましょう。

【金融関連のAI審査システム 各社の事例】

◆東芝デジタルソリューションズ株式会社

「世界トップレベルの東芝独自顔認識AI技術を活用した、オンライン本人確認向けサービスを提供開始」

◆三菱総合研究所

「審査AIサービスを提供開始」

即日融資のカードローンでよくある質問

最後に、即日融資のカードローンでよくある質問にも回答していきます。

他社で滞納もしていないのに即日審査に落ちた理由を知りたいです

「他社カードローンで延滞していない」「クレジットカードも契約していない」状態で即日審査に落ちたなら、次のケースが想定されます。

- 勤務先や勤続年数に問題がある……勤務先が安定していないと判断された。勤続3ヵ月以内で安定収入がないと判断された

- 知らないうちに滞納していた……カードローンは滞納していないが、スマホの分割料金を滞納していたなど

- 申込内容に不備がある(必要書類が整っていない)……運転免許証などの必要書類に不備があるなど

- 在籍確認が取れない……電話や書類で勤務実態が確認できないなど

なお、如何なる理由があっても審査落ちの理由は開示されません。

どうしても納得できない場合は、自分で信用情報機関のデータを開示してもらったり、勤続年数が経過してから申込んでみたりするなどの方法がオススメです。

個人融資ならブラックでも借りられると聞きましたが安心できますか?

たしかに金融事故歴があるブラック状態でも、個人融資なら借りられるかもしれません。

しかし、個人融資は闇金業者などの違法業者が運営しているケースがほとんどのため、絶対に利用してはいけません。

安易に借りてしまうと、法外な手数料を取られたり個人情報を悪用されたりするため、いくらお金に困っていても連絡を取り合うのは危険です。

どうしても借りたいなら、公的融資などを検討してみてください。

参考

金融庁公式サイト「SNSなどを利用した個人間融資にご注意ください」

全国社会福祉協議会「福祉の資金(貸付制度)」

激甘審査という広告は怪しいですか?

「激甘審査」「ブラックでも3万円貸します」など、返済能力がない人を対象にした誇大広告はルール違反です。絶対に利用してはいけません。

実際には少額を貸してもらえるかもしれませんが、次のような被害に遭う可能性が高いです。

- 年率300%を超えるなど法外な利息手数料を請求される

- 利息以外に事務手数料などと称して高額な手数料を請求される

- 闇金業界で個人情報が売り買いされる

なお、金融業者が安心できる正規の貸金業者かどうかは、下記のサイトで確認できます。参考にしてください。

日本貸金業協会公式サイト ヤミ金(悪質業者)の実例検索

金融庁公式サイト 登録貸金業者情報検索サービス

財務省 関東財務局 悪質な貸金業者の情報について

公共料金の滞納があると即日融資は受けられないですか?

公共料金を口座引き落としやコンビニ払いにしているなら、カードローンの審査に影響するケースは少ないでしょう。

下記の通り、信用情報機関のCICでも「公共料金の滞納履歴は情報登録されない」と回答されています。

【CIC公式サイト「公共料金の延滞も登録されますか?」】

公共料金のお支払いをクレジット会社のカード決済をご利用にならず、銀行口座等からの引き落としで直接お支払いされている場合は、信用情報機関への登録はございません。

引用:CIC公式サイト

ただし、公共料金を滞納しているということは、生活が困窮している状態の現われです。

カードローンを契約できたとしても、返済が滞るのは目に見えています。公的融資や生活保護など、別の手段を考えるのが懸命かもしれません。

即日融資のまとめ

即日融資で早くお金を借りたいなら、最短20分審査回答などのサービスを提供している大手消費者金融がオススメです。

大手消費者金融なら、土日祝を含め21時まで審査をしてくれる業者がほとんどですし、24時間振込サービスや、スマホATMなどのサービスにも対応しています。

ただし、消費者金融カードローンの申込みでは「必要書類を不備なく用意する」点や、「他社延滞に注意する」など、覚えておくポイントもたくさんあります。

即日借りたいなら、審査に落ちるケースなども理解したうえで、できるだけスムーズに審査をしてもらえるよう慎重に申込むようにしましょう。