「銀行カードローンを借りたいんだけれど、どこがいいのかわからない…」

「銀行カードローンっていっぱいあるけど、どれが一番お得なんだろう」

こういった悩みを持っている方はいませんか。

本記事では、これから銀行カードローンを借りたい人向けに、オススメの銀行を8選ピックアップしました。

銀行カードローンは消費者金融と比べて上限金利が低く、利息を抑えられる場合がありメリットの一つと言えます。

これからカードローンを借りる人はぜひ本記事を参考にしてみてください。

オススメの銀行カードローン一覧

銀行カードローンのメリット・デメリット

銀行カードローンのメリットデメリットにはどういったものがあるのでしょうか。

一般的に、銀行カードローンは、消費者金融と比べて上限金利が低い特徴があります。

一方、融資スピードに時間がかかる場合や無利息キャンペーンがないといった場合もあり、短期融資を借りる際には向かないといった特徴もあります。

そのため、自分が借りたい金額、期間により銀行カードローンはオススメしない場合もあるので、メリット・デメリットについてしっかり把握しましょう。

銀行カードローンのメリット

一般に、銀行カードローンの最大のメリットは以下の通りです。

- 消費者金融に比べ上限金利が低め

- サポート体制がしっかりしているので初めての方も安心

- 借入限度額が高い

順番に具体的に見ていきましょう。

金利が安い

メリットの1つ目は、金利が低い点です。

下の表を見てください。

| 融資元 | 年金利(%) |

| アイフル | 3.0~18.0 |

| アコム | 3.0~18.0 |

| SMBCモビット | 3.0~18.0 |

| 三菱UFJ | 1.8~14.4 |

| 三井住友銀行 | 1.5~14.5 |

| みずほ銀行 | 2.0~14.0 |

上記は、大手メガバンクである「三菱UFJ」「三井住友銀行」「みずほ銀行」と大手消費者金融の金利を比べたものになります。

大手消費者金融の最大金利の平均が年約3%~18%程になっているのに対し、大手メガバンクは年約1.5%~14%程です。

たった4%ですが、長期的かつ金額の多い返済をするなら小さな金額でも大きくなりがちです。

結果損をしてしまいまうため、長期的な借り入れは銀行カードローンがお得だとわかりますね。

銀行カードローンでは、利息は日割り計算となっています。

利息の計算式は以下の通りです。

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

例えば20万円を借りて1年間で返済するとしましょう。

20万円×18(%)÷365×365=236,000円

20万円×14(%)÷365×365=228,000円

8000円の総額差がありますね。

サポート体制がしっかりしているので初めての方も安心

2つ目のメリットは、銀行カードローンの方がサポート体制がしっかりしていることです。

時代の流れにつれ、消費者金融のイメージは改善されてきました。一方、

「消費者金融ってきくと、無理な取り立てをされそう」

「サラ金と何が違うの?」

と思う人がまだ多いのも現実です。

というのも、消費者金融は1970年代はサラ金と言われていました。

その時代はバブルの影響もあり、無理な取り立てや違法な金額の利子を貸し付けていたという事実もあります。

現在は貸金業法という法律の改定により、無理な取り立てなどは一切禁止となっています。しかし、いまだサラ金のイメージが抜けきらないのも、怖いと思う理由の1つでしょう。

消費者金融と聞くと、闇金を思い浮かべる人も多いのではないでしょうか。

事実、現在でも闇金は存在しています。

「審査なし」「上限額なし」といった条件が良すぎる金融機関は、闇金の可能性があります。闇金は法律で禁止されているため、絶対利用してはいけません。

また、最近はソフト闇金という、一見闇金に思えないようなサイトや外装をしている業者が存在しています。

堂々と営業なども行っているのですが、ソフト闇金も勿論違法です。利用しないようにしましょう。

借入限度額が高い

メリットの3つ目は融資金額の借入限度額が高いことです。

というのも、消費者金融の場合、貸金業法による総量規定という法律により年収の3分の1以上の融資を受けられないことになっています。

そのため、年収が300万円の人は100万円以上の借り入れができないのです。

その点、銀行カードローンの場合は、貸金業法ではなく銀行法に基づいて融資を行います。

ただ、貸金業法上では総量規制対象に縛られませんが、各行同様の規制を設けています。

提携ATMで手数料無料

銀行カードローンのメリット4つ目は、自社のATMあるいは提携コンビニATMであれば手数料が無料という点です。

消費者金融の場合、24時間の借り入れは自由な金融機関も多いのですが、その都度ATM手数料がかかってしまいます。

1回最大200円ほどの違いにはなりますが、何度も借入・返済を行う場合は長期的に見て銀行カードローンの方がお得と言えますね。

また、ネット銀行であれば、24時間の借入・返済が手数料無料で行える銀行もあります。

銀行カードローンのデメリット

次は、銀行カードローンのデメリットについて紹介していきます。

銀行カードローンの主なデメリットは以下の通り。

- 審査が通りにくい

- 融資スピードが遅い

- 無利息キャンペーンは少ない

詳しくみていきましょう。

審査が通りにくい

デメリットの1つ目に審査に通りにくいことが挙げられます。

審査の通りやすさは、一般的に

消費者金融>銀行カードローンとなっています。

しかし、銀行カードローンの申し込み資格は以下のようになっています。

- 満20歳以上で安定した収入があること

- 信用情報に傷がないこと

- 他社から借入を重複してないこと

上記の3つを守っている限りは金額の差はありますが融資を受ける事は可能だと思われます。

個人事業主や自営業では、自社の経営状況や年収によっては融資が難しいケースもあります。一般的な審査の通りやすさは以下のようになります。

融資スピードが遅い

デメリット2つ目は融資スピードが遅いということです。

消費者金融では最短即日、早ければ融資まで30分というスピードで借りれますが、銀行カードローンの場合は、少なくとも翌日以降にはなります。※ただし最短当日融資可能な銀行もあり

理由としては、銀行カードローンは消費者金融に比べて審査が厳格となっているため、審査時間も考慮すると1日以上掛かってしまう場合もあるのです。

また、銀行カードローンの場合、土日祝日は営業停止している銀行も多いです。

そのため、土日に申し込みをした場合には最短月曜日以降の審査・融資となってしまいます。

無利息キャンペーンは少ない

銀行カードローンでは、無利息キャンペーンは実施しておらず、借りた日から日割り計算で利子がついてしまいます。

一方大手の消費者金融では、30日、多いと60日程の無利息キャンペーンを実施している金融機関が多いです。

そのため、短期的、かつ返済目途が立っている場合などは消費者金融で融資を受けた方がお得になるケースもあります。

銀行カードローンは長期で借りたい人向け

銀行カードローンのメリット、デメリットについて理解できたでしょうか。

重要なポイントを表にまとめてみました。

このようなことから考えると、銀行カードローンに向いている人は以下のような人だと考えられます。

- 長期的に融資を受けたい

- 希望融資額が大きい

- ネット銀行で手数料などを気にせず返済、借入したい

このような人は銀行カードローンがオススメと言えるでしょう。

主要な銀行カードローン

大手メガバンクをはじめ、主要な銀行カードローンを8つ紹介します。

三井住友銀行カードローン

三井住友銀行カードローンは、大手メガバンクの1つですね。知名度が高く、サポート体制がしっかりしているので安心感も抜群です。

三井住友銀行の特徴は最低金利が年1.5~14.5%とかなり低いです。

また、24時間WEBからの申し込みが可能なため、比較的スムーズに融資が受けられます。

他にも、全国の三井住友銀行ATMおよび提携コンビ二ATMであれば、手数料が時間外でも無料になります。

イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょATMといった多くのATMで手数料が無料になるため、とても便利です。

また、借入残高が10万円以下の場合、毎月の返済額は2,000円から可能なため、家計を圧迫せずに返済できますね。※毎月の返済は、返済時点での借入残高によって約定返済金額が設定されます

- 【三井住友銀行カードローンの特徴】

- 24時間のWEBからの申し込み可能で、比較的融資がスムーズ

- 消費者金融に比べ上限金利が低め

- サポート体制がしっかりしているので初めての方も安心

- 全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料

- 毎月の返済額は2,000円から可能

三菱UFJ

三菱UFJ銀行のカードローンは「バンクイック」「マイカードプラス」と選べる2つのカードローンがあります。

マイカードプラスは、利用限度額が30万円以内と小額の融資となっています。

クレジットカードとの併用で使うようになっており、支払い残高が不足すると、自動で立て替えてくれる点がポイントになります。

一方「バンクイック」は最大500万円までの融資が可能となっており、金額の大きい融資を希望の場合はこちらを選ぶようになります。

バンクイックの特徴は%ということもありかなり低金利ですね。

また、バンクイックも三井住友銀行と同じく、24時間WEBからの申し込みが可能です。

また、バンクイックは最低額1,000円からの返済もできるため、とにかく返済の負担をなくしたいといった方にはバンクイックがオススメです。

また、提携ATMでの手数料も無料となっています。

- 【三菱UFJ銀行の特徴】

- 自分のライフスタイルに合わせ2つのカードローンが選べる

- 業界でも低金利

- 返済額が1,000円とかなり少額

- 24時間WEBからの申し込み不要

- イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょATMなどの提携ATMで手数料無料

楽天銀行

楽天銀行スーパーローンの魅力は、楽天ユーザーに嬉しい楽天ポイント還元です。

入会特典では、新規入会で楽天ポイントが1,000ポイントもらえる特典や、楽天会員ランクに応じて審査が優遇される(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)というメリットがあります。

ランクによって優遇度は異なりますが、ある程度のランクであれば数回の買い物で達成できるので、審査に不安な方は事前にランクをあげておくといいでしょう。

他にも楽天銀行は、公式ホームページで学生、アルバイトでも融資申し込み可と書いてあります。

そのため、フリーターや収入が少ない人でも借りられるのも魅力の1つです。

金利は年1.9%~14.5%と他の銀行カードローンと同程度ではありますが上限金利が年14.5%となっているため、小額の借入でもとてもお得です。

- 【楽天銀行スーパーローンの特徴】

- 金利は他の銀行カードローンと同程度

- 新規入会で楽天ポイントが1,000ポイントもらえる

- 楽天会員ランクに応じて審査が優遇される(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

- 学生、アルバイトでも申し込み可能

みずほ銀行

みずほ銀行カードローンも金利が低いカードローンの1つです。

最大金利が14%と大手メガバンクでは1番低い値となっています。

他にも、みずほ銀行では定期的に無利息キャンペーンを実施していることがあります。

銀行カードローンでは、無利息キャンペーンを実施している金融機関はほとんどないので、短期間での借入ならとてもお得ですね。

他にも、みずほ銀行は元々口座を持っている場合は、銀行のキャッシュカードを利用できるようになっています。

手間もかからずすぐに借入ができるためとても便利です。

- 【みずほ銀行カードローンの特徴】

- 最大金利が14%とかなり低金利

- 無利息キャンぺーンあり(期間限定)

- みずほ銀行口座を持っているとお得

- 大手メガバンクの安心感

りそな銀行

りそな銀行は、金利が1.49~13.5%とかなりの低金利となっています。

平均金利が14.5%であるのに比べると、かなりの低金利となります。

また、りそな銀行では24時間365日のWEBからの申し込みが可能になっており、土日でも対応可能です。

りそな銀行の口座開設は必須ですが、スマホアプリからの申し込みであれば、郵送物が送られてくることもありません。

したがって親や家族にバレるといった心配もありません。

また、りそな銀行では月中平均残高10万円以上でりそなクラブポイントがたまります。ポイント銀行取引でもポイント加算されます。

楽天ポイントやWAONポイントといった他会社のポイントにも変換が可能なので、イオンや楽天ユーザーにも嬉しいですね。

- 【りそな銀行カードローンの特徴】

- 金利1.49~13.5%という低金利

- 24時間365日WEBからの申し込み可能

- 郵送物などがないためバレる心配なし

- りそなクラブポイントの還元あり

セブン銀行

セブン銀行カードローンの魅力は提携ATMの多さです。

セブンイレブンのコンビニ内を含め、ショッピングセンターといった場所にもATMが設置されており、数にすると24000台以上です。

その全部で借入・返済手数料が無料なためとても手軽に融資を受けられます。

また、特徴としてセブン銀行カードローンの上限限度額は50万円までとされています。

どんなに年収が高い人でも、上限額は50万円までとなっているため、大きな融資を希望している人は他の銀行カードローンを検討した方がいいかもしれません。

しかし、小額かつよくセブンイレブンを利用する人、セブン銀行を持っている人などであれば、とても便利に利用できるのでオススメです。

- 【セブン銀行カードローンの特徴】

- 提携ATMが多く、全国24000台以上

- 借入・返済は24時間可能

- 上限が50万円と定められているため、大きい金額融資を受けたい場合は不向き

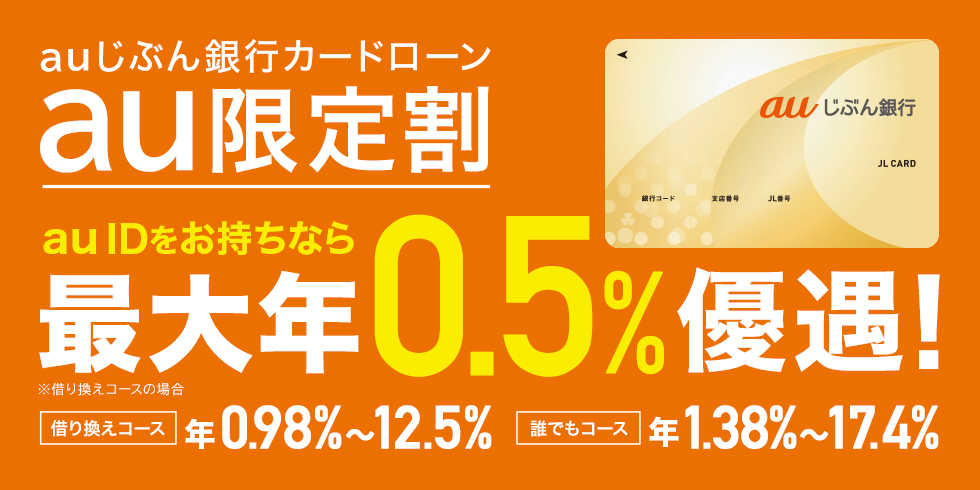

auじぶん銀行

auじぶん銀行は、通信大手のKDDIと三菱UFJ銀行が共同出資をして運営するインターネット銀行です。

auじぶん銀行カードローンの最大の魅力としては、auユーザーにお得なメリットが豊富なことです。

auユーザーでauIDを取得している人であれば、誰でも金利が0.1%~0.5%引き下げられる「誰でもコース」。

他にも、au IDの取得者が他社からの借り換えを希望の場合、100万円以上の借り換えで通常金利が0.5%優遇される「借り換えコース」といったプランも実施していています。

他にも、通常銀行カードローンと同じく、提携ATMの手数料が無料といった通常の特典もついてきます。

返済額も月1,000円からの申し込みも可能なため、家計を圧迫せずに支払いが行えます。

- 【auじぶん銀行カードローンの特徴】

- auユーザーなら誰でも金利が0.1%~0.5%優遇

- auユーザー&借り換えローンで金利が0.5%優遇

- 提携ATMによる借入・返済手数料無料

- 返済額は小額1.000円から可能

横浜銀行

横浜銀行カードローンは、横浜銀行が提供しているカードローンになります。

横浜銀行は日本最大の地方銀行であり、神奈川県民であればよく馴染みのある銀行ですね。

横浜銀行カードローンの特徴は、最大限度額が1,000万円と高めに設定されています。

また、ローンカードが届く前であっても、契約と同時に融資が可能なため、比較的早い段階での融資も可能です。

横浜銀行のATMは駅での設置が豊富であり、小田急線であれば各駅ごとに設置されていて、全国13,000台となっています。

返済額も2,000円と小額から可能なため、手軽に返しやすいですね。

- 【横浜銀行カードローンの特徴】

- 最大限度額1,000万の融資が可能

- 駅内のATMが豊富で全国13,000台以上

- 返済額が2,000円と小額から可能

paypay銀行

paypay銀行は、以前のジャパンネット銀行になります。

20年以上の歴史があるインターネット銀行なので安心して借り入れることができます。

また、paypay銀行は30日間の無利息キャンペーンを常に行っています。みずほ銀行も、キャッシュバック期間を設けていますが、paypay銀行では常に設けているため、急に短期間で融資が必要になった場合でもお得に借り入れができます。

また、期間も契約後ではなく、初回借入日から30日間設けてくれるため、とても良心的です。

他にも、paypay銀行では、専業主婦でも配偶者に安定した収入があれば申し込みが可能となっています。

他銀行では、パートは可能であっても専業主婦は不可な銀行も多いので、専業主婦の方にはとてもオススメですね。

他にも、通常の銀行カードローンと同じように提携ATMでの手数料無料サービスもついているので、全国のコンビニでATMを使えます。

- 【PayPay銀行カードローンの特徴】

- 30日間の無利息期間あり

- 専業主婦でも申し込み可能

- 全国の提携ATMで手数料無料

フリーター、無職でも借りられる?

多くの銀行カードローンでは、安定した収入があることを申し込み条件に挙げています。

例えば、三井住友銀行カードローンの申込条件を見てみましょう。

- お申込時満20歳以上満69歳以下の方

- 原則安定したご収入のある方(年金収入のみの方はご利用いただけません)

- 当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方

- お使いみちが事業性資金以外の方。

そのため、一般的な会社員であれば借入額にもよりますが、問題はないと考えられます。

また、無職の場合、銀行カードローンを借りることは難しいでしょう。

したがって失業中、もしくは働ける状態でない場合は消費者金融や銀行カードローンではなくではなく生活保護といった公的支援を受けることを検討しましょう。

他にも、生命保険の契約者貸付という制度であれば無審査で借りることができるため、検討してみてください。

失業中の場合、市役所で総合支援金という援助を受けられます。

この援助は保証人が要る場合は無利子、いない場合でも年1.5%とかなり小額で、融資を受けられます。

現在失業中でカードローンを考えている方はぜひ一度市役所で問い合わせてみてもいいかもしれません

まとめ

いかがでしたか。

本記事ではカードローンでおすすめの銀行を紹介してきました。

ポイントをおさらいしておきましょう。

- 消費者金融に比べ低めの上限金利で、長期融資を受ける人に向いている

- 借入限度額が高い

- 無利息キャンペーンはほとんど実施していない

- 融資スピードが遅いため、すぐにお金の工面が必要な人は不向き

- 無職の場合は、カードローンではなく公的支援を検討する。

これから銀行カードローンを借りようと考えている人は、ぜひ本記事を参考にしてみてください。