アコムは大手消費者金融の一つで、知名度が高いことから利用を検討している方も多いのではないでしょうか。

アコムの審査は最短20分で完了(※申込時間や審査により希望に添えない場合があります)し、審査が甘いという評判がありますが、誰でも簡単に審査に通るわけではありません。

この記事では、最短20分で審査を終わらせるコツと審査に落ちやすい人の特徴を解説するので、審査に通るか不安な方や即日融資を受けたい方は、ぜひ参考にしてください。

- アコムの新規貸付率は42.3%で他社と比べて高め

- 最短20分で審査を終わらせる方法

- アコムの審査に落ちやすい人の特徴

- 審査に通りやすくなるコツ

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者辻本 剛士 神戸で活動中の独立型FP。高度な専門性を求められるCFP、FP1級を保有。神戸・辻本FP合同会社の代表として、個人向けのFP相談はもちろん、企業様向けサービス、金融に特化した記事執筆と幅広く活躍中。 保有資格:CFP®/証券外務員2種/FP1級/宅地建物取引士 |

目次

アコムはカードローン初心者におすすめの消費者金融

「はじめてのアコム」というフレーズをテレビのCMなどで聞いたことがある方も多いのではないでしょうか。

そのフレーズの通り、「アコム」はカードローン初心者におすすめの消費者金融です。

- 初めての借り入れで30日間金利0円

- 借入方法や返済方法を自由に選べる

- 利用状況などをアプリで簡単に確認できる

アコムは初めての方でも安心して利用できるサービスが充実しているので、カードローン初心者の方はアコムの利用を検討してみましょう。

| アコムの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳以上 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし※2 |

参考:アコム公式サイト

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 電話での確認はせずに書面やご申告内容での確認を実施

※当サイトではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

アコムの審査は厳しい?審査基準は非公表

前提として、アコムをはじめとする貸金業者は審査基準を非公開にしています。

そのため、各会社の審査基準はわかりませんが、審査が甘いカードローンは存在しないと考えても良いでしょう。

しかし、全ての貸金業者が審査で重視するポイントは共通しています。

それは「貸したお金をちゃんと返してくれるかどうか」という返済能力の有無で、具体的には「年齢」「年収」「他社借入情報」の3つが特に重視される傾向にあります。

参考:LOAN my ac「カードローンの審査基準は?審査内容や必要な書類、申込時の注意点も紹介」

アコムの新規貸付率は42.3%

2024年3月現在の最新のアコムマンスリーレポートによると、アコムの新規貸付率は42.3%です。

比較のため、アコムと同業他社の「プロミス」「SMBCモビット」「アイフル」「レイク」の新規貸付率(2024年3月現在)を下の表にまとめました。

| カードローン会社名 | 新規貸付率 |

| アコム | 42.3% |

| プロミス・SMBCモビット※ | 36.9% |

| アイフル | 37.2% |

| レイク | 26.6% |

参考:アコム公式サイト/SMBCコンシューマーファイナンス公式サイト/アイフル公式サイト/SBI新生銀行公式サイト

※プロミスとモビットは同じSMBCグループで、公表されているデータも2つ共通のものとなっています。

表を見て分かる通りアコムの新規貸付率は同業他社と比較しても高く、新規貸付に積極的であることが伺えます。

もちろん、新規貸付率が高いからといって審査が甘いわけではありませんが、数字的にみると比較的難易度は高くないと言えるでしょう。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 辻本 剛士 アコムの新規貸付率は42.3%と、他社と比べても高い数字です。そのため、少しでも審査に通りやすいローンを探している方は、アコムで申し込みを検討してみましょう。 ただし、新規貸付率が高いとはいえ、審査基準に達していない場合は審査に落ちてしまいます。「申し込み内容に不備がないよう正確に記載する」「可能な限り他社からの借入を減らす」などの対策を講じることが重要です。 |

アコムは申込条件を満たしていれば学生や主婦でも申し込める

アコムは職業自体に制限がないため、安定した収入があり返済能力があれば学生や主婦でも申し込めます。

- 満20歳以上である

- 安定した収入と返済能力を有する

申込条件を正社員にしている貸金業者もあるので、学生や主婦の方はアコムをまず検討してみましょう。

参考:アコム公式サイト「学生も契約できますか?」/「アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?」

アコムは自営業者(個人事業主)も契約可能

アコムは安定した収入と返済能力があることが認められさえすれば、自営業者(個人事業主)も契約可能です。

通常のカードローンの利用も可能ですが、個人事業主専用の「ビジネスサポートカードローン」も取り扱っています。

アコムのビジネスサポートカードローンと通常カードローンの最大の違いは借入可能額の上限です。

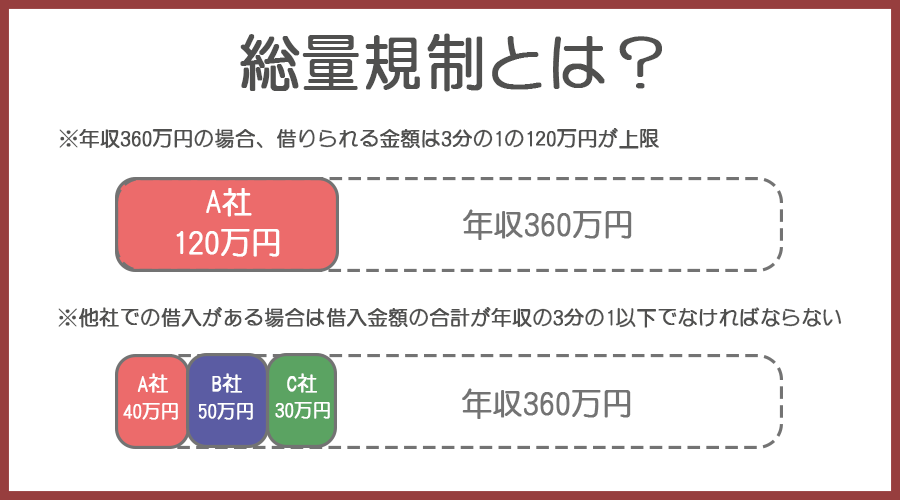

通常のカードローンの場合、総量規制のため年収の3分の1までの借入しかできませんが、個人事業主向けのビジネスサポートカードローンは総量規制の対象外となります。

年収の3分の1以上の借入を考えている個人事業主の方は、ビジネスサポートカードローンの契約を検討しましょう。

参考:アコム公式サイト「自営業者(個人事業主)も契約できますか?」/「ビジネスサポートカードローン(個人事業主向け)」/日本貸金業協会「1 お借入れは年収の3分の1までです」

審査に不安がある人はアコムの「3秒診断」を利用する

アコムの公式サイトでは「3秒診断」というシミュレーターサービスが提供されています。

「年齢」「年収」「他社借り入れ額」の3つの情報を入力するだけで、審査通過の可能性を診断できます。

ただし、あくまで簡易的な診断です。実際の審査では結果が異なる場合もあるので注意してください。

参考:アコム公式サイト「お借入可能かカードローンの審査前に簡単3秒診断」

アコムは最短20分で審査完了

急にお金が必要になって借りたいとき、審査完了までどれくらいの時間がかかるか気になる方は多いでしょう。

アコムの審査は最短20分で完了するので、「とにかく早くお金を借りたい!」という方におすすめです。※申込時間や審査により希望に添えない場合があります

しかし、最短20分で審査が完了するのはWebから申し込んだ場合に限るため、最短で審査を完了させたい場合は必ずWebから申し込んでください。

参考:LOAN my ac「カードローンの審査時間はどのくらい?審査完了から振込までのスピードも解説」

申し込んだ時間や審査状況によっては結果が翌日以降になることも

申し込んだ時間帯が深夜であったり審査が混み合っている場合は、審査結果が翌日以降になることもあります。

アコムの審査対応時間は9時から21時なので、21時以降に申し込んだ場合の審査結果は翌営業日になることを覚えておきましょう。

また、審査対応時間終了ギリギリの時間帯に申し込んだ場合も、他に審査待ちの申込者が多いと当日中の審査が難しい可能性が高いです。

急ぎでお金が必要な方はなるべく早く申し込むようにしましょう。

アコムの審査は土日祝でも対応

アコムは平日はもちろん土日祝も審査を行っているため、審査に通過さえすれば土日祝であってもすぐにお金を借りられます。

しかし、勤務先へ電話での在籍確認が必要になった場合(原則ありません。電話での確認はせずに書面や申告内容での確認を実施)、会社が休みだと在籍の確認が取れないため審査が進みません。

また、振込での借り入れの場合は指定する銀行口座によって、土日祝の振込に対応していない可能性があります。

土日祝に急いでお金を借りたいと考えている方は、休日というリスクがあることに注意して申し込みましょう。

参考:LOAN my ac「土日や祝日も即日融資は受けられる?在籍確認の有無や借入方法も解説」

早い時間に申し込めば即日融資も可能

アコムは最短即日融資を謳っており、早い時間に申し込んで審査に通過すれば当日中にお金を借りることも可能※です。

アコムの審査対応時間が9時から21時までであることを考えると、即日融資を受けるためには余裕を持って午前中から遅くとも夕方ごろまでには申し込みを終えておくと良いでしょう。

参考:アコム公式サイト「今すぐお金を借りたいお客さま(最短即日融資)」

※お申込時間や審査によりご希望に添えない場合がございます。

提出する必要書類はあらかじめ準備しておく

アコムでなるべく早く審査を通過してお金を借りたいという方は、あらかじめ必要な書類を準備しておくようにしましょう。

- 本人確認書類(運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証)

- 収入証明書(借入希望額が50万円以上の場合・申込時点で借入総額が100万円を超える場合)

本人確認書類は申し込む方全員必要で、収入証明書は条件に該当する方のみ必要となっています。

なお、本人確認書類として使用できる書類は以下のものです。

- 運転免許証(表・裏)

- マイナンバーカード(表)

- パスポート(写真・住所記載面)

- 健康保険証(表・裏)

アコムは原則電話での在籍確認原則なし(※電話での確認はせずに書面や申告内容での確認を実施)

貸金業者の借入審査では在籍確認を行いますが、アコムは原則電話での在籍確認がありません※。

ごくまれに在籍確認を行うケースもありますが、その場合も申込者に承諾を得てから行うと公式サイトに明記されています。

在籍確認の電話をする際は基本的に会社名は名乗らず、個人名で連絡することがほとんどです。

しかし、普段からほとんど電話がかかってこない業種であったり、電話を受けた人が察しの良い人である場合、在籍確認の電話であることを感づかれる可能性は十分にあります。

お金を借りること、借りていることを周りの人に知られたくない方にとって、原則在籍確認なしのアコムは安心と言えるでしょう。

参考:アコム公式サイト「勤務先に在籍確認の電話がかかってきますか?」

※電話での確認はせずに書面やご申告内容での確認を実施

自動契約機(むじんくん)からの申し込みはカード発行まで最短20分

全国各地に設置されている自動契約機(むじんくん)からの申し込みは、審査完了後そのままカードが発行されるためスピーディーに借入が可能です。

自動契約機(むじんくん)の取扱時間は9時から21時までで、年末年始など特別な場合を除けば土日祝も営業しています。

申し込みからカード発行まで最短20分※なので、契約完了後すぐ手元にお金が欲しい方は自動契約機(むじんくん)の利用を検討しましょう。

参考:アコム公式サイト「自動契約機(むじんくん)でのお申し込み方法」

※お申込時間や審査によりご希望に添えない場合がございます。

アコム利用者から聞く「アコムの審査」

ここでは、アコムを実際に利用した経験がある方に行った「アコムの審査」に関するアンケート結果を紹介し、結果や口コミ・評判からアコムの審査について解説します。

実際の利用者の体験を元に、アコムの審査について理解を深めていきましょう。

アコムの審査に関するアンケート結果

クラウドワークスを利用して「アコムを利用した経験がある方」302名にアンケートを行った結果は以下です。

- Q1.アコムに申し込んだことがある方は審査に通過したか教えてください

- Q2.申し込んだときの雇用形態を教えてください

- Q3.申し込んだときの他社借入数を教えてください

- Q4.申し込んだときの年収を教えてください

「アコムに申し込んだことがある方は審査に通過したか教えてください」の問いでは、「通過」が86.8%、「落ちた」が13.2%でした。

85%以上の申込者が審査に通過していることから、アコムは審査が甘いというわけではありませんが新規貸付に積極的であるといえるでしょう。

「申し込んだときの雇用形態を教えてください」の問いでは、63.6%と半数以上が「正社員」で申し込み時に安定した収入があったことがわかります。

しかし、正社員に次いで多かったのが「パート・アルバイト」で、中には審査に落ちている方もいましたが半数以上の方が審査に通過していました。

また、「その他」の中には無職で審査に通過した方もおり、アコムは雇用形態が不安定でも安定した収入があれば審査に通過する可能性が高いことがわかるでしょう。

「申し込んだときの他社借入数を教えてください」の問いでは、「他社借入数0件」が58.9%、「他社借入数1件」が20.5%で全体の約80%を占めています。

詳細を見ると他社借入数なし、または少なくても年収が低いと審査に落ちている方が多い印象でした。

反対に、他社借入数が多くても年収が高かったり、他社借入総額や借入希望額が少ない場合は審査に通過している方も多くいました。

また、「他社借入数5件以上」と答えた方は、今回のアンケートでは全員審査に落ちたと回答しています。

このことから、審査に通過する可能性を上げるには、他社借入がなくても自分の年収に合った借入希望額を申請すると良いでしょう。

「申し込んだときの年収を教えてください」の問いでは、「201~350万円」が一番多く42.4%でした。

安定した収入がある正社員やパート・アルバイトであれば「201~350万円」またはそれ以上に当てはまるでしょう。

しかし、年収が高ければ審査に必ず通過するというわけではありません。

収入が全くない方は難しいですが、年収が低くても返済能力があると判断されれば審査に通過できる可能性はあるので、自分の年収に合った希望借入額を申請するよう心がけましょう。

アコムの審査基準に関する口コミ・評判

・口コミ①:他社では審査に通らなかったが、アコムは詳しく事情を聞いてくれて審査に通った

他で審査が通らない時でもアコムさんは詳しく事情を聞いてくれて審査がとおり非常に助かった経験があります。

返済は毎月定期的に必要ですが、余裕があるときは繰上げ返済も可能で自分の予定に合わせて返済できたのもいい点でした。

金利は低くはないのですが金額がある程度まとまってくると融通をしてもらえるのでダメ元で相談をしてもらうのも良いかと思います。

カード自体は年会費とかも特にかからないので完済した今でも万が一の時のために手元に持っています。— 男性 (45歳~49歳) Yahoo!ファイナンス

・口コミ②:希望借入額よりもだいぶ低い額しか借りられない

初めてだと金利0で借り入れすることが出来るので、それがかなりの確率で満足出来るのでは無いのかなぁ、と素直に感じました。

自分自身、初めてアコムに借り入れする際に、オペレーターさんがすごく丁寧で親切なところが素晴らしいなぁと、感じることがありました。ただ、自分の希望額よりもだいぶ低い額しか借りられ無い人が沢山います。もちろん、私も希望額よりだいぶ低い額しか借りられなかったので、あまり多額を借りられないので注意してください— 男性 (25歳~29歳) Yahoo!ファイナンス

・口コミ③:複数の収入があっても1か所分しか考慮してもらえない

複数の収入があっても一ヶ所しか考慮してもらえないので借り入れ額が少なくなった

— 男性 (50歳~54歳) Yahoo!ファイナンス

アコムは新規貸付率が他社と比較して高いこともあり、他社で借りられなくてもアコムでは借りられた方もいました。

しかし、実際に借りられた額が希望借入額よりも低いことが多く、希望通りの金額を借りられるとは限りません。

また、複数の収入があっても1か所分の収入で審査される場合もあるので、アルバイト・パートで掛け持ちをしている方は、借入可能額が少なくなる可能性があることも覚えておきましょう。

アコムの審査時間に関する口コミ・評判

・口コミ①:審査は1時間もかからず、その日のうちに希望額を借りられた

お金を借りる審査は、わずか、1時間もかからず、その日のうちにすべて終わり、希望額を借りることができました。大満足で、助かりました。初回の場合は、1か月、金利がつかないので、助かりました。

オペレーターの方の対応も、親切丁寧で、わたしの疑問点に納得するまで、わかりやすく、答えてくれて、よかったです。わざわざ、返済するときも、アコムのATMに行く必要もなく、他社のATMで入金でき、時間短縮できて、便利でした。— 女性 (50歳~54歳) Yahoo!ファイナンス

・口コミ②:アコムのボックス内での簡単な入力とやり取りで15分程度で手続き完了した

全てがスムーズで正直銀行の手数料よりお得に借入返済ができたとおもう。アコムのボックス内での簡単な入力、やり取りで15分程で手続きができた記憶があります。返済は次月に手動で行ったので利子もほとんどつかなかった。めったに使うものではないが、何かあったら抵抗なく利用するかもしれないですねwww。色々な駅前にあるのも利用しやすいし、それほど周りの目も気にならないのも利用しやすいポイントです。アコムさまさまです。

— 男性 (50歳~54歳) Yahoo!ファイナンス

・口コミ③:審査のスピードも早く、すぐに借り入れもできた

急な出費が重なった時に、利用しました。

審査のスピードも早く、直ぐに借り入れできて、とても助かりました。

金利も高く無かったので、返済も楽で無理なく返済できました。— 男性 (60歳~64歳) Yahoo!ファイナンス

アコムの審査時間に関する口コミ・評判は、「早い」や「スムーズに借入までできた」といった声が多く見受けられました。

最短20分で審査完了を謳っていることもあり、早い時間に申し込めば即日融資も期待できます。※申込時間や審査により希望に添えない場合があります

急にお金が必要になり「今すぐお金を借りたい!」と考えている方はアコムを利用しましょう。

アコムの審査に落ちた原因は?

新規貸付率が高いアコムですが、割合でみると半数以上は審査に落ちていることがわかります。

審査に落ちた原因を把握して改善することで今後のローン審査に通過できる可能性を上げられるため、落ちた理由はしっかり振り返りましょう。

また、これからアコムの利用を考えている方は、自分が当てはまっていないか確認することで審査落ちするリスクを回避できるのでしっかり確認しておきましょう。

勤続年数が短かった

アコムの審査に落ちてしまう原因としてまず考えられるのが勤続年数が短いことです。

アコムをはじめとする貸金業者の審査では、貸したお金をきちんと返してもらえるかが重視されます。

そのため、働き始めたばかりの場合、今後も働き続ける確証が無いと判断されて審査落ちする可能性もあるので、少なくても勤続年数1年以上で申し込むのがおすすめでしょう。

参考:レイク公式サイト「カードローンは転職したばかりでも借りられる?審査通過のポイントや注意点を解説」

信用情報に事故情報が登録されていた

貸金業者は信用情報機関に登録されている各個人の信用情報を共有しており、ローンなどの申込があると信用情報を照会します。

そのため、過去に延滞や滞納をしていたなどのマイナスな情報、いわゆる事故情報が登録されていた場合は審査に通らない可能性が高くなります。

登録された事故情報は永久に残るわけではありませんが、自分で消すことはできません。

信用情報機関や登録内容によって異なりますが、長くても5年で削除されることが多いです。

ただし、未完済や延滞の場合は5年以上経っても残っている場合があるので、都度開示請求して確認すると良いでしょう。

参考:アディーレ法律事務所「何をするとブラックリストに載るの?いつまで情報は残るのか解説」

同時期に複数の他社に申し込んでいた

同時期に複数の貸金業者に申し込むことで審査に落ちる場合があることも覚えておきましょう。

短期間に複数の会社に申し込むと「申込ブラック」と呼ばれる状態になり、返済能力に問題があるとみなされて審査の通過が難しくなります。

なお、申込ブラックについては何社以上申し込んではいけないという明確な基準があるわけではありません。

一般的には、2社程度であれば同時に申し込んでも大きな影響がないとされているので、申し込みは2社程度に抑えておくと良いでしょう。

また、総量規制に該当して審査に落ちることもあるので、2社同時に申し込む場合は合計金額が年収の3分の1を超えないように申し込んでください。

参考:SMBCモビット公式サイト「申込ブラックとは?その原因やカードローン審査への影響について解説」/日本貸金業協会公式サイト「1 お借入れは年収の3分の1までです」

年収に対して希望借入額が大きかった

借入審査において、もっとも重視される要素の一つが返済能力があるかどうかです。

年収に対して希望借入額が大きい場合、返済能力がないと判断されて審査に落ちてしまう可能性があります。

また、貸金業法によって「総量規制」が定められており、年収の3分の1までしか借入することができません。

既に他社から借入をしていて、借入の合計が年収の3分の1を超えてしまう場合は審査に通らないので注意しましょう。

参考:LOAN my ac「カードローンの審査基準は?審査内容や必要な書類、申込時の注意点も紹介」/日本貸金業協会公式サイト「1 お借入れは年収の3分の1までです」

申請内容や提出書類に不備があった

申請内容や提出書類に不備があった場合、その不備の内容によって対応が異なります。

単純な入力ミスをしてしまった場合や書類の撮影が不鮮明だった場合には、不備訂正の連絡が届き次第、修正と再提出をして問題無ければ審査に通過する可能性があります。

一方、申請内容の不備が虚偽申告として悪質なものだと判断された場合は、そのまま審査落ちになってしまう可能性が極めて高いでしょう。

特に他社の借り入れ額や件数が多い人が少なめに申告するケースがまれにあります。

信用情報機関に照会されることで正確な情報は必ず把握されるので、「嘘を付く人物」として逆効果になるので正直に申告しましょう。

参考:レイク公式サイト「カードローンで審査落ちしたときに考えられる理由とは?審査に通る条件も紹介」

在籍確認が取れなかった

アコムは審査のとき原則在籍確認は行っていません※が、在籍確認が必要なときに確認が取れなかった場合は審査通過が難しくなります。

アコムの審査で在籍確認を行う基準などは公表されていませんが、該当する場合は事前に申込者宛に確認の連絡が入るので対応しましょう。

基本的に在籍確認は個人名で連絡が入るので、電話を受ける人が分かるようであれば、取り次いでもらえるように伝えておくなど対策しておくことをおすすめします。

参考:LOAN my ac「在籍確認の電話は勤務先にかかってくる?アコムは原則として在籍確認なしってほんと?」

※電話での確認はせずに書面やご申告内容での確認を実施

アコムの審査に落ちたときにするべきこと

審査に落ちてしまったとき適切な対応をすることで、今後の審査通過の可能性を上げられるのでしっかりポイントを押さえておきましょう。

- 信用情報機関に開示請求してみる

- 他社のカードローンに申し込んでみる

- 希望借入額を下げて申し込んでみる

信用情報機関に開示請求してみる

日本で個人の信用情報を管理している信用情報機関は以下の通りです。

各信用情報機関では本人からの開示請求に対応しており、開示請求を利用することで自身の信用情報を確認することができます。

開示請求して見つかった問題を解消することで次の審査に通過する可能性を上げられるため、審査に落ちた方は積極的に活用しましょう。

各信用情報機関の開示請求の方法と手数料は下の表にまとめています。

| 機関名 | 請求方法 | 手数料 |

| 指定信用情報機関 シー・アイ・シー(CIC) | インターネット | 500円 |

| 郵送 | 1,000円 | |

| 日本信用情報機構(JICC) | 専用アプリ | 1,000円 |

| 郵送 | 1,000円 | |

| 全国銀行個人信用情報センター(KSC) | インターネット | 1,000円(2024年4月1日より500円) |

| 郵送 | 1,124円〜1200円(2024年4月2日より1,679円〜1,800円) |

参考:指定信用情報機関 シー・アイ・シー(CIC)公式サイト/日本信用情報機構(JICC)公式サイト/全国銀行個人信用情報センター(KSC)公式サイト

なお、全国銀行個人信用情報センター(KSC)の申請手数料は2024年の4月に改訂があるので注意しましょう。

他社のカードローンに申し込んでみる

カードローンの細かな審査基準は各会社によって異なるため、アコムの審査に落ちても他のカードローン会社であれば審査に通る可能性があります。

ただし、既に1社審査に落ちた状態で、さらに複数社のカードローンに申し込むと「申込ブラック」で審査落ちの可能性が高くなるので気をつけましょう。

アコムの審査に落ちたあとに他社のカードローンにも申し込むのであれば、1社に絞っておくことをおすすめします。

また、消費者金融ではないカードローンに申し込む方法もありますが、銀行系のカードローンは金利が低い分、審査の難易度が高い傾向があります。

そのため、アコムの審査に落ちて他のカードローンを検討するのであれば、消費者金融のカードローンから検討すると良いでしょう。

参考:SMBCモビット公式サイト「申込ブラックとは?その原因やカードローン審査への影響について解説」

希望借入額を下げて申し込んでみる

年収に対して借入希望額が高いことが原因で審査に落ちている場合、希望借入額を下げることで審査に通る可能性があります。

ただし、同じカードローンへ続けて申し込んでも審査に通る可能性はかなり低いです。

カードローンの申し込み履歴は信用情報機関に6か月程度残るため、再度アコムへ申し込みたい場合は最低でも6か月は開けるようにしてください。

参考:指定信用情報機関 シー・アイ・シー(CIC)公式サイト「CICが保有する信用情報」

アコムの審査に通りやすくなるコツ

アコムの審査基準は公表されていないものの審査で重視されることはある程度共通しているため、ポイントを押さえて申し込むことで審査に通過する可能性を上げられます。

特に、これから審査を受けようと考えている方は申し込む前によく確認して審査に備えましょう。

- 希望借入額は必要最低限の金額で申し込む

- 申請する情報は正確に記載する

- 申し込むカードローンを1社に絞る

希望借入額は必要最低限の金額で申し込む

年収に対して希望借入額が高いと返済能力が無いと判断されて審査に落ちる可能性が高いため、希望借入額は必要最低限の金額で申し込みましょう。

また、総量規制により年収の3分の1を超えた貸付は貸金業法で禁止されているので、そのラインを超えると一発で審査落ちになってしまいます。

アコムの審査に通りやすくするには必要最低限の希望借入額で申し込むことが重要です。

参考:日本貸金業協会公式サイト「1 お借入れは年収の3分の1までです」

申請する情報は正確に記載する

申請情報に不備があった場合、不備訂正をして再審査か審査落ちのどちらかのパターンに振り分けられます。

単純な記入ミスなどの場合は訂正したあと再審査になる可能性が高いですが、重要情報の誤りや虚偽申告と判断された場合は一発で審査に落ちてしまうこともあります。

中でも、審査の際に特に重視される返済能力の基準として、「年収」や「他社借入額」は虚偽申告が発生しやすい箇所です。

そのため、「年収」や「他社借入額」を間違えた場合、故意に虚偽申告をした悪質な行為として審査落ちのリスクが高くなります。

再審査や審査落ちを防ぐためにも申請情報は誤りなく正しく記載できているか、よく確認しましょう。

申し込むカードローンを1社に絞る

同時期に複数のカードローンに申し込んだ場合、それだけで審査に落ちる「申込ブラック」に該当する場合があります。

申込ブラックになってしまうと、アコムだけでなく全てのローンの審査に通らなくなるので注意しましょう。

少しでもアコムの審査に通りやすくしたいのであれば他のカードローンには申し込まず、アコムだけに絞って申し込むのがおすすめです。

参考:SMBCモビット公式サイト「申込ブラックとは?その原因やカードローン審査への影響について解説」

アコムの審査に関するよくある質問

アコムの審査に関するよくある質問にQ&A形式で回答していきます。

お金や借り入れのことは聞きづらいという方が多いと思いますので、ぜひ参考にしてください。

3秒診断で融資可能だったら確実に借りられる?

結論から言うと、3秒診断で融資可能判定を受けても確実にお金を借りられるとは限りません。

というのも、アコムの公式サイトで利用できる3秒診断はあくまで「年齢」「年収」「他社借入」の3つの情報から自動で判断された簡易な結果だからです。

実際には、勤続年数や信用情報などを総合的に判断して審査が行われるので、3秒診断の結果を信じすぎないように注意しましょう。

自宅や勤務先に何か送られてくる?

アコムでは契約時に「郵送での契約」を希望しない限り、原則郵送物が送られてくることは原則ありません。

また、「電磁交付」という明細書などの受取サービスを利用することで、郵便物なしで取引を行うことができます。

カードローンの利用自体もカードレスで取引可能なので、郵便物が原因でまわりの人にバレるのが心配な方も安心して利用できるでしょう。

参考:アコム公式サイト「自宅や勤務先に何か書類が送られてくることはありますか?」/「契約すると、必ずカードが自宅に郵送されるんですか?」

申し込みだけしてもいい?

カードローンに申し込み・契約だけすることは可能ですが、メリットとデメリットがあるのであらかじめ確認しておきましょう。

- いざというときにいつでもお金が借りられる

- 使わなかったらすぐに解約可能

- 無利息期間が終了してしまう

- 他のローン審査で不利になる

- 盗難や紛失で悪用される

借り入れの有無にかかわらず、契約した翌日から30日経過すると無利息サービスは利用できなくなるので注意しましょう。

参考:アコム公式サイト「カードだけ作っておくことはできますか?」/LOAN my ac「契約だけしてカードローンを使わなかったらどうなる?使わずに解約することは可能?」

無職だと申し込めない?

無職の場合、収入がなければアコムに申し込むことはできません。

なお、アコムの申込条件は下記の通りです。

- 満20歳以上である

- 安定した収入と返済能力を有する

しかし、無職であっても何らかの定期収入があり、それを証明することができれば審査に通る可能性も0ではないでしょう。

審査に通ったらすぐに借り入れできる?

アコムのカードローンは審査に通ればすぐに借入が可能で、最短10秒※で契約者自身が指定する口座へお金を振り込んでくれます。

ただし、指定する銀行によっては手続き後、翌営業日まで入金されない可能性があるので注意しましょう。

参考:アコム公式サイト「銀行振込(口座振込)で借りる(お客さまの口座に送金)」

※金融機関により異なります。

毎月いくら返済すればいい?

毎月の返済金額は契約内容と借りている金額によって異なります。

アコムの最低返済額の設定方法は下の表の通りで、契約極度額が30万円以下の場合は借入金額の4.2%、30万円を超える場合は借入金額の3.0%で1,000円未満は繰り上げとなっています。

| 契約極度額 | 最低返済額 |

| 30万円以下 | 借入金額の4.2% |

| 30万円超 | 借入金額の3.0% |

例えば、5万円・10万円・15万円借りているときの最低返済額の目安はそれぞれ下の表の通りです。

| 借入金額 | 極度額30万円以下 | 極度額30万円超 |

| 5万円 | 3,000円 | 2,000円 |

| 10万円 | 5,000円 | 3,000円 |

| 20万円 | 9,000円 | 6,000円 |

もちろん、最低返済額以上であれば任意で返済可能なので、余裕があるときには繰り上げ返済して利息を抑えると良いでしょう。

以前アコムの利用があっても再度申し込める?

以前アコムを利用していて現在は解約してしまっている場合も再度申し込み・利用することができます。

ただし、一度解約した状態で再度申し込みをする場合は改めて審査を受ける必要があります。

その時点での最新情報を元に審査されるので、「以前は審査に通ったのに再申し込みでは審査に落ちてしまった」ということが起きる可能性もあるので気をつけましょう。

アコムの審査|まとめ

本記事では、アコムの審査について詳しく解説しました。

アコムをはじめ、消費者金融のカードローン審査にはいくつかのポイントがあります。

ポイントを押さえて申し込むことで審査通過の可能性を上げ、スムーズにお金を借りられるでしょう。

これからアコムの利用を検討している方、審査に落ちてしまってこれからの対策を考えたい方は、今回紹介した内容を参考に審査に挑んでみてください。

※当サイトではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。