日本で生きている以上、必ず払うものと言えば「税金」や「公共料金」ですよね。

社会福祉や教育、治安維持に充てられる税金は国家として必要不可欠なものです。

一方で、電気・ガス・水道などの公共料金は毎月必ず発生する生活の固定費です。

しかし、これらの支払いは何かと面倒です。納税では分かりづらい納付書を判別し、銀行やコンビニに足を運ぶ手間がかかるほか、公共料金の支払いも多くの方が口座振替に頼っているのではないでしょうか。

実は、税金も公共料金もクレジットカードで支払うことが可能なのをご存知ですか?

特に公共料金は毎月支払いが発生するため、クレジットカードで支払えばトータルで大きな金額になり、その分お得にポイントを貯められるメリットがあります。

本記事では、面倒な税金・公共料金の支払いを自宅で完結させ、さらにポイントを獲得して節約につなげるための「クレジットカードで支払う方法」に焦点を当てます。

クレジットカードで税金や公共料金を支払う2つの方法、支払える税金・公共料金の種類、そして口座振替や請求書払いと比較したメリット・デメリット、おすすめのクレジットカードをご紹介します。

この記事を読んで、固定費の支払いを賢くお得に管理しましょう。

目次

クレジットカードで納税ってできるの?

結論から言うと、クレジットカードで納税は可能です。

クレジットカード納税はあまり世間に浸透しているとは言えませんが、銀行やコンビニにわざわざ納付書を持って行かなくても、自宅で納税できるんです!

クレジットカードで納税できる税金・公共料金の種類

クレジットカードで納税可能な税金の種類は、申告所得税や復興特別所得税、法人税、相続税に贈与税など27種類の国税。

また、主な公共料金には以下の3つがあります。

- 電気料金

- ガス料金

- 水道料金

さらに地方公共団体によっては住民税などの地方税についてもクレジットカードで納付できるところも増えています。(クレジットカードで納税できる税金の種類は地域ごとによって異なります)

クレジットカードを利用できる場面が広がっていますが、手数料や領収証の発行などについてはサービス提供会社によって異なることがありますので、事前に確認して利用することをおすすめします。

大まかに2種類のカード納税方法がある

現金ではなくカードでクレジットカードで税金を支払う場合、大まかに分けると下記の2つの方法があります。

- 国税クレジットカードお支払いサイト

- nanaco×セブンイレブン

それぞれの納税方法の特徴や注意点をみてみましょう。

1.国税クレジットカードお支払サイト

https://koukin.f-regi.com/fc/kokuzei_direct/

国税クレジットカードお支払サイトは納付受託事務を担っている株式会社エフレジが運営しているWEBサイトです。

このサイトでは納付情報およびクレジットカード情報を入力することでクレジットカード納付手続きが24時間可能です。

国際ブランドもVISA、MasterCard、JCB、American Express、Diners Club、TS CUBICCARDと幅広く対応しています。

国税クレジットカードお支払サイトでの納付手続きの手順は次の通りです。

- 納付情報等の入力(氏名・住所・郵便番号・電話番号・整理番号・納付先の税務署・税金の種類・税額・課税期間・課税区分など)※1

- クレジットカード情報等の入力(カード番号・有効期限・支払方法・セキュリティコード)

- 納付手続き完了メールの送信先アドレスの入力(任意ですが、納税証明のためにも入力をおすすめします。)

- 納付手続きの確定(納付ボタンを押すと納付手続きが確定となり、取り消しができません)※2

- 手続きの完了(納付手続きが確定すると納付手続きの完了ページが表示されます。)

※1…誤りをなくすため、納付通知書を見ながら丁寧に入力しましょう。

※2…確定後にミスを見つけた場合は速やかに管轄の税務署に連絡をしましょう。

| 国税クレジットカードお支払サイトから納付可能な国税の種類 |

|---|

| 申告所得税及復興特別所得税、消費税及地方消費税、法人税、法人税(連結納税)、地方法人税、地方法人税(連結納税)、相続税、贈与税、源泉所得税及復興特別所得税(告知分)、源泉所得税(告知分)、申告所得税、復興特別法人税、復興特別法人税(連結納税)、消費税、酒税、たばこ税、たばこ税及たばこ特別税、石油税、石油石炭税、電源開発促進税、揮発油税及地方道路税、揮発油税及地方揮発油税、石油ガス税、航空機燃料税、登録免許税(告知分)、自動車重量税、印紙税 |

執筆時とは異なる可能性もあるため、詳しくは国税クレジットカードお支払いサイトをご覧ください。

国税クレジットカードお支払サイトでは以下のような決済手数料がかかります。

| 納付税額:1円~10,000円 | 99円(税込) |

|---|---|

| 納付税額:10,001円~20,000円 | 198円(税込) |

| 納付税額:20,001円~30,000円 | 297円(税込) |

| 納付税額:30,001円~40,000円 | 396円(税込) |

| 納付税額:40,001円~50,000円 | 495円(税込) |

| 以降10,000円ごと | 99円(税込)が加算されます。 |

国税クレジットカードお支払サイトは、納税の度に同じ手続きを行う必要があります。

一度クレジットカード情報を登録すると翌年度も自動的に納付ができると思ってしまいがちですが、可能なのは一部の自治体における地方税だけです。

2.nanaco×セブンイレブン

https://www.nanaco-net.jp/index.html

電子マネー・nanacoで納税できるの?と感じた方も少なくないでしょう。あまり多くの方に認知されていませんが、nanacoは使い方によっては非常にお得です。

nanacoへのチャージと言えば、下記のような理由からクレジットカードがお得ですよね。

- nanacoへのチャージでクレジットカードポイントが貯まる

- 実際の支払いはカードの決済日になるため、手元に現金がなくても支払える

nanacoチャージと相性の良いクレジットカードはここでは割愛しますので、興味があれば下記記事をご覧ください。

nanacoにチャージできる上限額は5万円(厳密にはセンター預かり分に最大5万円ストックされるので10万円)なので、大きな金額の納税や複数の支払いでチャージ上限を超過する場合は、複数のnanacoが必要になります。

| nanacoで納付可能な税金や公共料金の種類 |

|---|

| 住民税、所得税、固定資産税、相続税、贈与税、自動車税、国民健康保険料 |

- nanacoポイントは貯まらない(通常は税別100円利用ごとに1nanacoポイントが貯まりますが、税金や国民健康保険料の支払いはポイント付与の対象外)

- nanacoチャージをしてもポイントが付与されないクレジットカードもある

- nanacoモバイルではクレジットチャージが使えない(クレジットカードチャージに対応しているのはあくまでもカード型のnanaco)

税金や公共料金をクレジットカード払いするメリット

税金や公共料金をクレジットカードで払いたい人は多いため、そのメリットもご存じかもしれません。

一応、メリットをおさらいしておきましょう。

クレジットカードの付与ポイント分を節税できる

クレジットカードで税金や公共料金を支払うと、その分もポイントを獲得できるため結果的に節約になります。

クレジットカードによってポイント還元率は異なりますが、通常の決済と同様にポイントが加算されるものも多い上に、れっきとしたカード利用になります。

- 一定額以上使えば○○ポイントプレゼント

- 一定額以上使えば翌年度の年会費が無料

などなど、クレジットカードによっては利用額に応じたキャンペーンなどもありますよね。

税金や公共料金の支払いは少なくない金額なので、単純なポイント付与に留まらず利用に応じたボーナスポイント獲得なども視野に入れれば大きなメリットになります。

銀行窓口などに行く必要がない

税金の種類によって納付時期も異なるため、その都度銀行の窓口やコンビニに納付書を持って行って…というのは時間も手間もかかりますよね。

仕事で忙しく、ついつい納付期限日を過ぎてしまう可能性も出てきてしまいます。

現金で納付する場合は時間的な負担と納付期限日を意識しなければならないことを考えると、クレジットカードでの納付は便利な方法ですね。

クレジットカードで納付する場合には24時間手続きが可能なのもメリットと言えます。

また公共料金をクレジットカード払いにしておくと、支払い忘れを防ぐだけでなくクレジットカードの明細に電気代やガス代などが全て記載されるため、家計管理も楽になります。

納付書の管理が楽になる

税金や公共料金ごとに納付書が届くので管理が面倒…と思いませんか?

「あの納付書はどこにしまったっけ…?」「あ、これはもう払い終わったやつだった…」とわからなくなってしまうこともありますよね。

クレジットカード納付なら、紙の納付書の管理の手間も減ると言えるでしょう。

分割払いやリボ払いもできる

税金をクレジットカードで納付する場合、必ずしも一括で支払う必要はありません。

支払い回数などの詳細はクレジットカード会社によって異なるので各会社に確認が必要ですが、基本的には一括払い・分割払い(3・5・6・10・12回)・リボ払いに対応していることが多いです。

分割払いやリボ払いにすると余分に手数料が…と懸念する方もいるかもしれませんが、延滞するよりはマシになるケースもあります。

仮に50,000円の税金を楽天カードで分割払い(5回)の時にかかる手数料、5カ月延滞した場合の延滞税額は次のようになります。

- 楽天カードの分割手数料:1,700円

- 滞納でかかる費用:2,100円

「今は余裕がない…」と現金で一括納税ができずに滞納するよりは、クレジットカードで納税してしまうのもおすすめです。

クレジットカードで税金や公共料金を支払うデメリット

クレジットカードでの納税はいいこと尽くし!ではありません。やはりデメリットもあります。

カード決済手数料がかかる

クレジットカード納付は納付金額に応じて異なるカード決済手数料が発生します。

現金での納税時には発生しない手数料なので無駄な出費が増えるように思う方もいるかもしれません。

しかし、クレジットカード会社によって異なりますがカード決済手数料よりも獲得ポイントの方が大きくなる場合もあるため、必ずしもクレジットカード納税が損になるとは限りません。

納税証明書の発行に時間がかかる

クレジットカード納付のふたつ目のデメリットは「納税証明書の発行に時間がかかってしまう」という点です。

直接所轄の税務署の窓口で納付した場合には早ければ即日、納税者名義の銀行口座から口座引き落としによって振替納税する場合は口座引き落としから納税証明書の発行が可能になるまでおよそ一週間程度と、いずれも比較的早く発行することが可能です。

しかしクレジットカード納付の場合は納付済みの納税証明書の発行が可能となるまでに少なくても3週間ほど時間がかかります。

すぐに納付書が必要な方にとっては大きなデメリットとなる可能性があるので注意してください。

銀行口座からの振替納税やクレジットカード納付の場合には領収書が発行されません。

クレジットカード納付の場合は手続き完了後に送られてくる納付手続き完了メールが納付を証明するものにはなりますが、領収書という形にこだわる方には向きません。

カードの限度額が減ってしまう

3つ目のデメリットはクレジットカードの限度額を消費してしまうことです。

限度額が少なかったり、通常のショッピングで限度額ギリギリまで使ってしまう人にとっては注意が必要ですね。

このような事が起きないように、公共料金の支払い専用のクレジットカードを作るのもおすすめの方法です。

口座振替割引のほうがお得な場合もある

4つ目のデメリットは口座振替による割引を受けられないことです。

電気やガス会社などの中には、口座振替を選んだ場合に毎月55円程度の割引を提供しているところもあります。

毎月の公共料金が少額の場合は口座振替割引の方がお得です。

たとえば、1%の還元率を持つクレジットカードを使う場合、55円分のポイントを得るには5,500円以上支払う必要がありますが、支払額がそれ以下であれば口座振替割引の方がお得です。

一方、1回あたりの支払いが5,500円以上の場合はクレジットカードを使う方がお得なので、使用するクレジットカードの還元率が高く、かつ毎月の支払額が多い人ほどクレジットカード払いがおすすめです。

税金の支払いにおすすめのクレジットカード5選

クレジットカード納付には「決済手数料」がかかります。手数料が気になる場合はそれを相殺、あるいは上回るポイント還元率を誇るクレジットカードがおすすめです。

国際ブランドはほとんど対応しているため気にする必要はありません。

今回は「税金の支払い」に限らず、下記の点を重視して5種類のクレジットカードを選びました。

- ネットでの買い物や普段のショッピングで利用してポイントがしっかり貯まる「高還元率」

- 二枚目以降のサブカードとしても検討できる「年会費無料」

- ポイントが貯まり、使いやすい仕組みが整っていること

PayPayカード

| 特徴 | 内容 |

| 年会費 | 永年無料 |

| ポイント還元率 | 通常1.0%(PayPay利用時はさらに還元アップ) |

| 税金支払い対応 | 電子マネーやネット決済での税金支払いに利用可能 |

| 特典・キャンペーン | PayPay残高へのチャージや加盟店での利用でポイント加算あり |

| 利用可能エリア | 国内の多くのクレジットカード加盟店、PayPay加盟店 |

| 発行スピード | 最短即日発行対応(オンライン申込の場合) |

| セキュリティ | 不正利用検知システムや本人認証サービス(3Dセキュア) |

PayPayカードはPayPayカード株式会社が発行する年会費永年無料のクレジットカードです。

カード決済200円ごとに最大1.5%※のポイント、Yahoo! JAPANショッピングやLOHACOでカード決済をした場合には3倍のポイントが付与されます。

普段のお買い物の際に貯まったポイントを全国のPayPay加盟店で利用できたり、逆にお店で溜めたポイントをYahoo! JAPANでもスムーズに利用できます。

年会費無料でポイントもしっかり貯まる高還元率のクレジットカードなので、クレジットカード納税をしたい方にもおすすめの一枚です。

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

リクルートカード

| 特徴 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 通常1.2% |

| 税金支払い対応 | 国税、地方税、固定資産税など幅広い税金の支払いに対応 |

| 税金支払い時の還元例 | 10万円の税金支払いで1,200円相当のポイントが還元 |

| 支払い方法 | クレジットカード決済、または「nanaco」経由での支払い |

| 発行スピード | 最短即日発行可能 |

| ポイント交換先 | Pontaポイント、dポイント、Amazonギフト券など多彩な交換先あり |

リクルートカードも年会費無料なのに、通常のお買い物および携帯電話料金や光熱費の支払いでもポイント還元率が驚異の1.20%を誇るクレジットカードです。

カード利用で貯まるリクルートポイントはリクルート系サービスでしか使えませんが、Pontaポイントへ等価交換することで使い道が広がります。(Pontaポイントはdポイントへも交換可能)

「月に3万円まで」という改悪はありましたが、nanacoチャージでもポイント付与されるのでnanaco納税にもおすすめです。

年会費無料カードなのに国内外の旅行保険も付帯されているため、メインカードに挙げる人も少なくない一枚です。

楽天カード

| 特徴 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 通常1.0%(楽天市場での利用は最大3倍) |

| 税金支払い対応 | 国税、地方税、固定資産税など幅広い税金の支払いに対応 |

| 支払い方法 |

|

| 発行スピード | 最短即日発行可能(オンライン申込の場合) |

| ポイント交換先 |

|

大人気のクレジットカードと言えば楽天カード。年会費無料でポイント還元率も1.00%と高水準。さらに楽天関連サービスの利用でポイントが面白いほど貯まるのが魅力です。

楽天カードを持っていなくても、楽天を利用したことある人は多くいると思います。納税によっても楽天スーパーポイントを貯められるので、楽天ユーザー必携の一枚ですね。

dカード

| 特徴 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 通常1.0% |

| 税金支払い対応 | 国税、地方税、固定資産税など幅広い税金の支払いに対応 |

| 支払い方法 | クレジットカード決済、または「d払い」アプリ経由での支払い |

| d払い手数料 |

|

| dポイント進呈 |

|

| 発行スピード | 最短即日発行可能 |

| ポイント交換先 | dポイント、Amazonギフト券、iDキャッシュバックなど多彩な交換先あり |

dカードは初年度の年会費が無料、翌年以降も前年度に一度でも利用していれば年会費無料になるクレジットカードです。

ポイント還元率も1.00%と高い水準にあり、共通ポイントの中でもかなり使いやすいdポイントが貯まります。

ドコモユーザーなら持っていて損はない一枚ですが、dポイントの大衆化も考えるとドコモユーザーに限らず持つ価値はゼロではありません。

クレジットカード納税でも100円ごとに1ポイント貯まるので、現金で納税するよりもお得ですね。

オリコカードザポイント

| 特徴 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 通常1.0%(入会後6ヶ月間は2.0%) |

| 税金支払い対応 | 国税、地方税、固定資産税など幅広い税金の支払いに対応 |

| 支払い方法 | クレジットカード決済、または「F-REGI 公金支払いサイト」経由での支払い |

| 分割払い対応 | リボ払いなどの分割払いに対応(カード会社による) |

| ポイント交換先 | Amazonギフト券、iTunesギフトコード、WAONポイントなど多彩な交換先あり |

| 発行スピード | 最短即日発行可能(オンライン申込の場合) |

| 付帯保険 | なし(JCBブランド選択時に海外ショッピング保険あり) |

オリコカードザポイントは高還元率カードとして有名なクレジットカードです。

年会費無料で還元率は最低1.00%(新規入会後最初の6カ月間は2.00%)、家族カードやETCカードも年会費無料と高水準な一枚ですね。

もちろん税金の支払いに限らず、普段の買い物利用におすすめな一枚です。

ネットショッピングに関して言えば、経由することでポイントがざくざく貯まる「オリコモール」なども便利です。

公共料金の支払いにおすすめのクレジットカード5選

公共料金の支払いにお得なカードを比較して調査しました。

一部のクレジットカードでは公共料金のポイント還元率が減少することもあるので、ポイント還元率がどれくらいなのかを確認することが大切です。

1位 エポスカード

エポスカードは、公共料金の支払いでもポイントが貯まりやすく、年会費が永年無料なのが魅力です。

VISA加盟店で幅広く利用でき支払い管理もアプリで簡単にでき、支払い実績に応じて優待やゴールドカード招待のチャンスがある点も人気の理由です。

| 項目 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 0.5%(公共料金でもポイント付与) |

| 対応ブランド | VISA |

| 特典 | 優待割引(飲食・映画・カラオケなど) |

| 支払い管理 | 専用アプリで明細確認可能 |

エポスカードは即日発行OK|審査基準、最短時間、店頭受取方法を徹底解説

2位 リクルートカード

リクルートカードは、公共料金などの支払いでも 変わらず1.2% の高還元率を実現しており、年会費が永年無料なためコストを抑えてお得にポイントを貯めたい方に特におすすめです。

さらに、貯めたポイントは Ponta や dポイント へ交換でき、使い道の幅も広いのが魅力です。

| 項目 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 基本1.2% 公共料金などでもこの還元率が適用されることが多い |

| 対応ブランド | VISA/MasterCard/JCB (ブランドにより電子マネーチャージの付与条件が異なる) |

| 特典 |

|

| 支払い管理 | 利用明細やポイントの確認がWeb/アプリで可能(一般的なクレジットカードと同様) |

リクルートカードを徹底解説!ポイント還元率やメリット・デメリットは?

3位 JCB CARD W

JCB CARD Wは、年会費が永年無料で、還元率が高く設定されており、公共料金のような毎月発生する支払いでも“通常の買い物と同じ還元率”でポイントが貯められます。

家計管理も明細をまとめられて便利なので、固定費の支払い手段として特におすすめです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(39歳以下での入会が条件ですが、40歳以降も継続利用可能) |

| 還元率 | |

| 対応ブランド | JCB |

| 特典 | ポイント「Oki Dokiポイント」が貯まり、Amazon .co.jpで1ポイント=3.5円相当で使えるなど利便性あり |

| 支払い管理 | Web・アプリ明細で公共料金の支払いも確認でき、「支払い日・金額をカードで一括管理できる」メリットあり |

4位 dカード

dカードは年会費が永年無料で、公共料金の支払いでも「100円につき1ポイント=還元率1 %」と効率的にポイントが貯まります。

貯まった「dポイント」は携帯料金や提携店舗で使えるため、固定費として支払う公共料金をカード決済に切り替えるだけで家計にメリットがあります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 通常100円につき1ポイント=1.0% |

| 対応ブランド | VISA/MasterCard |

| 特典 | 貯まったdポイントは携帯料金充当や提携店舗利用、JALマイル等への交換も可 |

| 支払い管理 | Web/アプリで明細確認+カード決済で公共料金も一括管理可能 |

dカードの審査基準は甘い?発行時間や落ちた理由、メリット・デメリットを詳しく解説

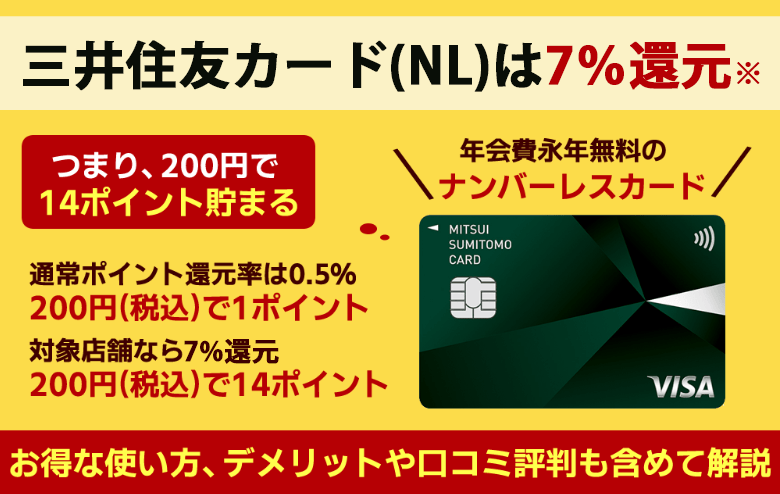

5位 三井住友カード(NL)

三井住友カード(NL) は年会費が永年無料で、固定費である公共料金の支払いにもカードを使いやすく、券面にカード番号が印字されていない「ナンバーレス」仕様でセキュリティ面も安心です。

日常利用でポイント還元のチャンスも多く、公共料金支払いで“ポイントを貯める習慣”を作りたい方に特に適しています。

| 項目 | 内容 |

| 年会費 | 永年無料 |

| 還元率 | 通常0.5%(200円で1ポイント) |

| 対応ブランド | VISA/Mastercard |

| 特典 |

|

| 支払い管理 | 専用アプリ「Vpass」で明細・ポイント確認可、公共料金支払いを含む支出の一括管理に適している |

まとめ

毎月の公共料金や、年々支払い可能な種類が増加している税金といった固定費は、クレジットカード払いに切り替えることで、着実にポイントを貯めて節約に繋げることができます。

「塵も積もれば山となる」で、1年間で考えると大きな違いが生まれるでしょう。

また、さまざまな支出をクレジットカードにまとめることで、家計管理が楽になるというメリットもあります。

多くの場合、切り替え手続きはオンラインで簡単に済ませられます。

クレジットカード納税には、ポイント獲得や家計管理の効率化といったメリットがある一方で、決済手数料などのデメリットや注意点も存在します。

これらを理解した上で、ご自身の支払いに合ったクレジットカードを選び、効率的にポイントを貯めてみてはいかがでしょうか。