海外旅行に行くなら「クレジットカードは必須」と言っても過言ではありません。

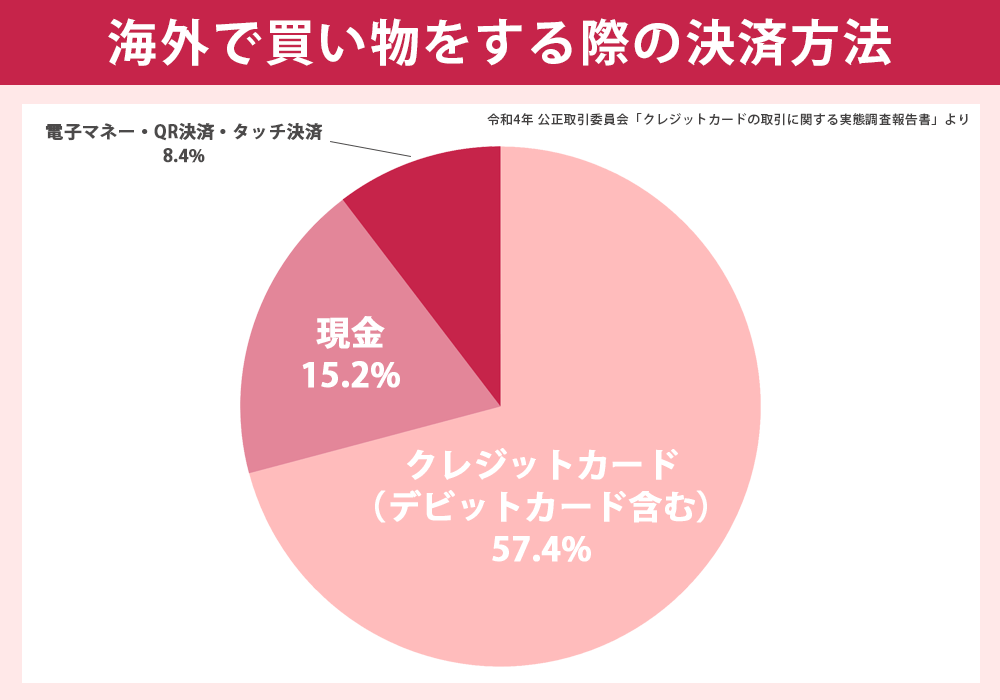

令和4年に公正取引委員会でのクレジットカードに関する調査では、海外での買い物に利用する決済手段としてもっとも多いのが「クレジットカード」でした。

出典:公正取引委員会「クレジットカードの取引に関する実態調査報告書」

海外旅行や出張では現地通貨の両替や支払い、急な予定変更など、日本とは違う環境ならではの不安がつきもの。

そんなとき、海外旅行保険やサポート特典が付いたクレジットカードがあれば、安心感と快適さがぐっと高まります。

しかし、クレジットカードはたくさんあるので「どれを選べばいいか分からない」という方も多いでしょう。

本記事では、安心・便利・お得を兼ね備えた海外旅行や出張におすすめのクレジットカード14枚を厳選して紹介します。

比較すべき内容や選び方についても詳しく紹介します。

自分のライフスタイルに合わせて安心して海外旅行できるクレジットカードを選びましょう。

目次

海外旅行や海外出張におすすめのクレジットカード14選

海外旅行や海外出張におすすめのクレジットカードを選ぶ際に重要な比較ポイントは以下の3つ。

- 海外旅行関連サービスの充実度

- マイルの貯まりやすさ

- 海外旅行傷害保険の補償内容

これらのポイントを満たし、年会費が無料またはリーズナブルで、海外旅行関連のサービスが手厚いおすすめカードを厳選しました。

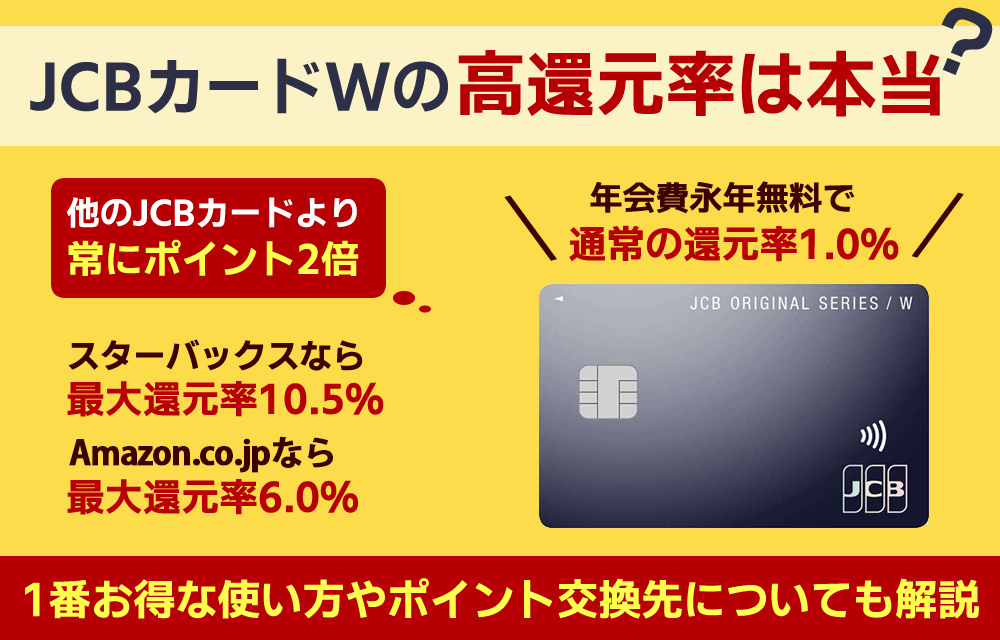

JCBカードWは18歳以上39歳以下が対象で学生にもおすすめ

JCBカードWは18歳以上39歳以下限定のクレジットカードで、卒業旅行などで海外に出かけることの多い学生におすすめです。

おすすめ POINT

- 年会費無料で最高2,000万円の海外旅行傷害保険が付帯(利用付帯)

- 予約・観光に関する問い合わせやラウンジの利用が可能な「JCB PLAZA」サービスあり

- 海外優待店での利用で割引サービスが受けられる

39歳までにJCBカードWを作っておけば、40歳以降もJCBカードWのサービスが利用できます。

また、年会費は永年無料でポイント還元率は1.0%と、JCBのプロパーカードのなかでは高水準の還元率を誇ります。

さらに、パートナー店で利用するとポイント還元率が最大21倍までアップする点も魅力です。

JCBカードWで買い物をして貯まるOkiDokiポイントは、JALやANAなどのマイルと交換可能なので、国内・海外利用共に利用価値の高いカードといえるでしょう。

JCBカード Wでどれだけ貯まる?獲得ポイントをチェック!

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳~39歳(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~10.5% | ANAマイル(1ポイント=3マイル) JALマイル(1ポイント=3マイル) スカイマイル(1ポイント=3マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考:JCBカード「JCBカードW」

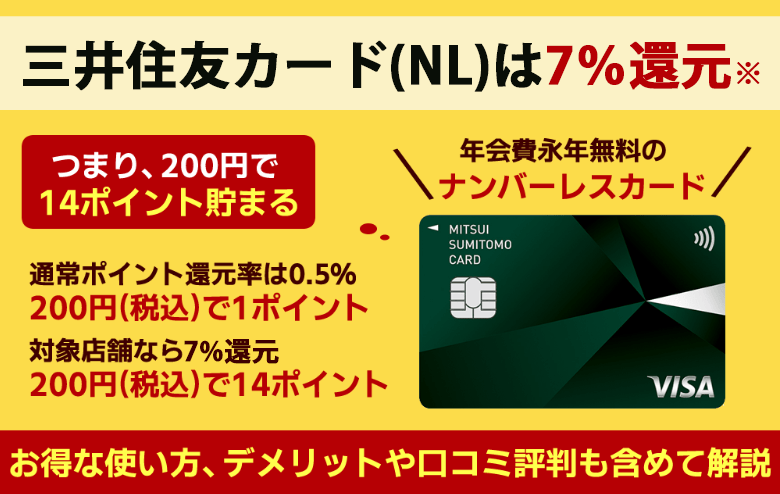

三井住友カード(NL)はナンバーレスでセキュリティーも安心

三井住友カード(NL)は、券面にカード番号やセキュリティコードが記載されないナンバーレス仕様。

海外旅行・出張中も番号を盗み見される心配が少なく、不正利用リスクを軽減できます。

複数の国際ブランドから選べるカードであり、対応店舗や国の幅が広がるのが魅力です。

おすすめ POINT

- ナンバーレス・タッチ決済対応でセキュリティ対策バッチリ!

- 最高2,000万円の海外旅行傷害保険が付帯

- 国際ブランドは世界でもシェア率が高いVisa・Mastercardから選択可能!

また、国内利用時のポイント還元率が高い点も魅力です。

対象のコンビニなどでタッチ決済を利用すると5%還元、スマートフォンのタッチ決済なら還元率が0.5%から7%にアップします。

さらに、買い物をするとVポイントが貯まります。

貯まったVポイントは500ポイント単位でANAマイルと交換が可能です。

「国内でザクザクポイントを貯めてマイルに交換し、格安費用で海外旅行に行きたい!」など、国内外でお得なクレジットカードを探している方におすすめ。

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

| 三井住友カード(NL)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※2 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.5%~7%※3 | ANAマイル(1ポイント=0.5マイル、500ポイント以上から) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行できない場合がございます。

※2 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※3 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

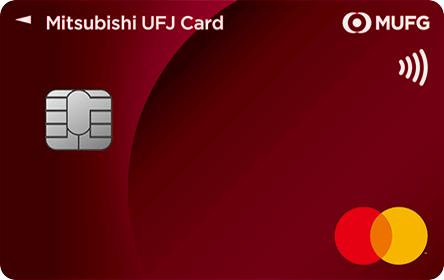

三菱UFJカードは長期滞在向け海外旅行傷害保険あり(*)

三菱UFJカードは年会費が永年無料ながら最高2,000万円の海外旅行傷害保険が付帯しています(利用付帯)(*)。

また、カードに付帯している海外旅行傷害保険に加えて、さらに補償を充実させたい方向けに「海外旅行保険MORE」というサービスを提供しています。

有料の保険サービスですが、カード付帯保険の補償期間から延長でき、補償額も合算して利用できるので海外に長期滞在する機会がある方におススメです。

なお、海外旅行だけでなく出張や留学などのケースにも対応しており、申し込みも電話連絡のみではありますが出発日前日まで受け付けてくれます。

複数の国際ブランドから選べるカードでもあり、対応店舗や国の幅が広がるのが魅力です。

海外でも使える場所が多く、万能性の高い1枚として活躍するでしょう。

おススメ POINT

- 補償内容が充実した海外旅行傷害保険サービスあり

- ツアーデスクからの申込みでパッケージツアーの基本旅行代金が最大5%割引!

- 空港などのATMから現地通貨を引き出すキャッシングサービス利用可能

また、旅行中にケガやトラブルがあった際、手続きの案内をしてくれる「海外ホットライン」を無料で利用できるのも嬉しいポイントでしょう。

(*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

| 三菱UFJカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 永年無料 | 永年無料 | |||

| 発行時間 | 最短翌営業日(*2) | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償(*5) | |||

| ポイント | グローバルポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| - | ANAマイル(1ポイント=0.5マイル) | |||

| ポイントの交換先 | Pontaポイント(au)、dポイント、楽天ポイント、nanacoポイント、WAON POINT、JALマイル | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇(*6) | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(*7) | |||

参考:三菱UFJカード「三菱UFJカード」

(*1) 高校卒業年度の10月1日以降のお申し込み、かつ卒業後の進路が決まっている場合は学生用のクレジットカードをお申し込みいただけます。

(*2)Mastercard®とVisaのみ

(*3)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*4)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*5)会員規約に基づき補償対象外となるケースがあります。

(*6)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

(*7)お支払方法を分割払いまたはリボ払いで購入した商品のみ対象(※登録型リボ「楽Pay」のご登録いただき、かつそのカードで購入した場合は、支払方法を問わず対象)

JCBカード Sは国内外20万ヵ所で優待が受けられる

JCBカードは国内外20万ヵ所で優待が受けられるため、国内でも海外でも使い勝手の良いクレジットカードです。

おすすめ POINT

- 旅行先で最大80%オフの優待サービスが受けられるクラブオフが利用可能

- ナンバーレスカードも選択可能なのでセキュリティ面も充実!

- 「たびらば」記載の海外優待店での利用で割引サービスが受けられる

年会費が無料なうえ、家族カードやETCカードも無料で発行できます。

クレジットカードの管理コストがかからない点も魅力のひとつです。

基本のポイント還元率は0.5%とJCBカードWより見劣りするものの、国内外20万ヵ所で優待がうけられる「JCBカード S 優待 クラブオフ」が利用できます。

カード利用で貯まるOkiDokiポイントは、1ポイントあたり3マイル(ANA.JALマイルに限る)に交換できるため、海外旅行によく行くユーザーにもおすすめです。

| JCBカードSの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳以上(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.5%~10% | ANAマイル(1ポイント=3マイル) JALマイル(1ポイント=3マイル) スカイマイル(1ポイント=3マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考:JCBカード「JCB「JCBカードS」

JCBゴールドは年間100万円以上の利用でポイントが50%アップ!海外旅行に最適

JCBゴールドは年間利用額が100万円以上になると翌年のポイント還元率が50%アップするカードです。

国内外での利用額が合算されるため、海外旅行での利用分も加えれば、年間100万円は達成しやすいでしょう。

さらに、国内の主要空港やハワイ・ホノルル国際空港のラウンジを無料で利用できる点も魅力です。

おすすめ POINT

- 初年度年会費無料で最高1億円の海外旅行傷害保険が付帯(利用付帯)

- ハワイの空港ラウンジ(ダニエル・K・イノウエ国際空港)が無料で利用可能!

- 海外での利用はポイント2倍!

世界1,400ヶ所以上の空港ラウンジが35ドルで利用できるラウンジ・キーも利用できるため、行く先々の空港で優雅な時間を過ごしたい方にも最適なクレジットカードといえます。

| JCBゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 11,000円(税込) | |||

| 発行時間 | 最短5分※でカード番号発行 | |||

| 入会資格 | 20歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から1,100円(税込)) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.5%~10% | ANAマイル(1ポイント=3マイル) JALマイル(1ポイント=3マイル) スカイマイル(1ポイント=3マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考:JCBカード「JCBゴールド」

三菱UFJカード ゴールドは最高5,000万円の海外旅行傷害保険が付帯(*)

三菱UFJカード ゴールドは初年度年会費無料(Webからの入会のみ)で持て、年間100万円の利用で11,000円相当のボーナスポイントがもらえるゴールドカードです。

年間100万円使えば年会費11,000円(税込)を相殺できるため、海外旅行へよく行く機会のある方は達成も難しくないでしょう。

複数の国際ブランドから選べるカードであり、対応店舗や国の幅が広がるのが魅力です。

海外でも使える場所が多く、万能性の高い1枚として活躍します。

おススメ POINT

- 初年度年会費無料で最高5,000万円(自動付帯1,000万円+利用付帯4,000万円)の海外旅行傷害保険が付帯(*)

- ハワイの空港ラウンジ(ダニエル・K・イノウエ国際空港)が無料で利用可能!

- 最高2万円の海外渡航便遅延保険が付帯!

また、国内の33空港とハワイホノルルの国際空港のラウンジが無料で利用でき、最高5,000万円の海外旅行傷害保険が付帯するため、1枚持っていて損のないクレジットカードといえます。

(*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

| 三菱UFJカード ゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料(Webで入会された方のみ) | 11,000円(税込) | |||

| 発行時間 | 最短翌営業日(*1) | |||

| 入会資格 | 20歳以上(学生を除く)で、本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(50万~300万円) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | グローバルポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| - | JALマイル(200ポイント=400マイル) | |||

| ポイントの交換先 | Pontaポイント(au)、dポイント、楽天ポイント、nanacoポイント、WAON POINT、JALマイル | |||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇(*4) | 〇(*5) | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

(*1)Mastercard®とVisaのみ

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*3)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*4)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

(*5)国内でのホテル・航空券などのお支払いを事前にカードでご利用いただくと、宿泊中の火災・爆発事故、搭乗中の事故などに適用します。

参考:三菱UFJカード「三菱UFJカード ゴールド」

エポスカードは最高3,000万円の海外旅行傷害保険が利用付帯

エポスカードは利用付帯で最高3,000万円の海外旅行傷害保険がセットされており、年会費無料のカードのなかでは比較的補償額が手厚いクレジットカードです。

おすすめ POINT

- 他の年会費無料カードと比較して海外旅行傷害保険の補償内容が充実

- ショッピング利用可能枠の一時的な増額が可能

- サポートデスクは日本語対応可能なのでトラブルが起こっても安心!

さらに、エポスポイントは1エポスポイントあたり「JALマイル0.5マイル」「ANAマイル0.6マイル」と交換できるため、国内のショッピング利用だけでもマイルを効率よく貯められます。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/マイル | 還元率 | 有効期限 | ||

| 0.5%~1.25% | ANAマイル(1ポイント=0.5マイル) JALマイル(1ポイント=0.6マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

ANAアメリカン・エキスプレス(R)・カードはANAマイレージを貯めたいユーザーにおすすめ

ANAアメリカン・エキスプレス(R)・カードは、効率よくマイルを貯めたい方におすすめです。

ANAカードマイルプラス加盟店で利用すれば100円につき1マイルが自動加算され、さらに年間参加費6,600円で移行コースに参加すれば1,000ポイント=1,000マイルで移行可能です。

さらに、ANAグループ便を利用すると、通常のフライトマイルの他に搭乗ボーナスマイルがもらえ、毎年カードを継続するたびに1,000マイルがプレゼントされます。

おすすめ POINT

- 機内や空港内のショップでカードを利用・呈示で割引が適用される

- カード利用でもマイルが貯まるのでお得に旅行へ行ける

- 現地でトラブルが起こっても24時間通話料無料で日本語でサポートが受けられる

年会費は7,700円(税込)かかりますが、国内利用のメインカードとして利用すれば、海外旅行にもお得に行けるでしょう。

| ANAアメリカン・エキスプレス®・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 7,700円 | 7,700円 | |||

| 発行時間 | 約3週間 | |||

| 入会資格 | 20歳以上の安定した収入がある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(2,750円) | 〇(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | AIによる不正検知・オンラインプロテクション・SafeKey(3Dセキュア) | |||

| ポイント | ANA アメリカン・エキスプレス提携カード メンバーシップ・リワード | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.5%~0.75% | ANAマイル(1ポイント=0.5マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:ANAアメリカン・エキスプレス・カード公式サイト、アメリカン・エキスプレス・カード よくある質問

アメリカン・エキスプレス(R)・ゴールド・プリファード・カードは空港ラウンジが無料利用可能

アメリカン・エキスプレス(R)・ゴールド・プリファード・カードは、年会費が39,600円(税込)と高めですが、プライオリティ・パスの年会費無料に加え、ラウンジ利用料1回35米ドルが年2回まで無料です。

また、海外旅行や出張の出発や帰国時に、自宅と空港間であればスーツケースあるいはゴルフバックを1個無料で配送してもらえるサービスも使えます。

おすすめ POINT

- 利用付帯ではあるが最高1億円の海外旅行傷害保険が付帯

- プライオリティ・パスの年会費が無料で、ラウンジ利用は年間2回まで無料

- 自宅から対象の空港間で手荷物1つ無料宅配サービスの利用が可能

海外旅行保険も充実しており、利用付帯にはなりますが最高1億円の死亡補償もあるため、わざわざ海外旅行保険に加入する必要もありません。

| アメリカン・エキスプレス・ゴールド・プリファード・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 39,600円 | 39,600円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 19,800円(2枚まで無料) | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限はなし | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・本人認証サービス(3Dセキュア) | |||

| ポイント | メンバーシップ・リワード | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~3.0% | ANAマイル(1ポイント=1マイル) JALマイル(1ポイント=0.4マイル) スカイマイル(1ポイント=0.8マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | プライオリティパス付帯 | ショッピング保険 | ||

| 〇(年間2回まで) | 〇 | |||

参考:アメリカン・エキスプレス「アメリカン・エキスプレス・ゴールド・プリファード・カード」

楽天カードは海外アシスタントサービスが使えて安心

楽天カードは年会費無料にもかかわらず、海外旅行・出張時のサービスが充実しているカードです。

海外で病気やケガをしたときに、症状を伝えれば病院の紹介や保険金の請求手続きを日本語でアドバイスしてもらえる「海外アシスタンスサービス」が利用できます。

おすすめ POINT

- カードの提示で「楽天カード ハワイラウンジ」が同伴者も無料で利用可能

- 海外でのレンタカーを事前予約割引料金からさらに10%OFFで利用可能

- 旅行先で病気やケガがあっても24時間日本語で対応してくれるサポートサービスあり

さらに、楽天グループのサービスを利用すればするほどポイントが貯まるため、楽天トラベルなどとの併用でポイントがザクザク貯まるのも魅力です。

複数の国際ブランドから選べるカードであり、対応店舗や国の幅が広がるのが魅力です。

楽天カードでどれだけ貯まる?獲得ポイントをチェック!

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~3.0% | ANAマイル(1ポイント=0.5マイル) JALマイル(1ポイント=0.5マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:楽天カード公式サイト

ライフカード<旅行傷害保険付き>は最高2,000万円の海外旅行傷害保険が利用付帯

ライフカード<旅行傷害保険付き>の特徴は、年会費が初年度無料なことにあわせて、最高2,000万円の海外旅行傷害保険が利用付帯となっている点です。

複数の国際ブランドから選べるカードであり、対応店舗や国の幅が広がるのが魅力です。

おすすめ POINT

- 年会費初年度無料で最高2,000万円の海外旅行傷害保険が利用付帯!

- 旅行先で病気やケガがあっても24時間日本語で対応してくれるサポートサービスあり

- 旅行先でカードの紛失・盗難にあっても24時間年中無休で届出が可能

入会初年度はポイント還元率が1.5倍、誕生月は3倍にアップします。

さらに、前年度の利用金額が100万円以上で1.8倍、200万円以上で2倍のポイントアップがあるため、海外旅行でカード利用額が多い方に特におすすめです。

| ライフカード<旅行傷害保険付き>の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,375円 | |||

| 発行時間 | 最短2営業日 | |||

| 入会資格 | 日本国内在住の18歳以上(学生可)で、電話連絡が可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(440円) | 〇(次年度から1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~200万円) | |||

| セキュリティ対策 | エンボスレスカード・本人認証サービス(3Dセキュア)・不正検知システム | |||

| ポイント | LIFEサンクスポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.3%~1.5% | ANAマイル(1ポイント=2.5マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:ライフカード公式サイト

Oliveフレキシブルペイは選べる無料保険で海外旅行も安心

Oliveフレキシブルペイには無料で選べる保険が付帯されており、利用付帯で最高2,000万円の補償が受けられる「旅行安心プラン」が利用可能です。

おすすめ POINT

- 年会費無料で最高2,000万円の海外旅行傷害保険が付帯(利用付帯)

- ナンバーレス・タッチ決済対応でセキュリティ対策バッチリ!

- デビットカードモードで海外キャッシングも利用可能

さらに、セキュリティ面でも安心で、カード番号や有効期限といった情報は券面に表示されません。

国内利用では、セブン-イレブンやマクドナルドの利用でポイント還元率がアップするため、国内で効率よくポイントを貯めてマイルなどに交換したい方にもおすすめです。

| Oliveの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | クレジットモード:高校生を除く満18歳以上 デビットモード・ポイント払いモード:年齢制限なし |

|||

| 追加カード | 家族カード | ETC | ||

| 〇(無料) | 〇(550円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高100万円(審査により異なる) | |||

| セキュリティ対策 | ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.5%~8%※1 | ANAマイル(1ポイント=0.5マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 「選べる無料保険」対象 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※1 ポイント還元率8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

JALカード CLUB-Aゴールドカードはビジネスクラスのチェックインカウンターが利用可能

JALカード CLUB-Aゴールドカードなら、カードを持っているだけでビジネスクラスのチェックインカウンターが利用できます。

ビジネスクラスのチェックインカウンターなら、混雑時でもスムーズなチェックインが可能です。

海外でも使える場所が多く、万能性の高い1枚として活躍します。

おすすめ POINT

- JCBブランドなら最高1億円の海外旅行傷害保険が付帯(うち5,000万円は利用付帯)

- 日本発着JAL国際線航空便を対象に海外航空便遅延お見舞金制度あり

- カード会員限定でパッケージツアーが最大6%割引になるサービスあり

また、ショッピングマイルが2倍たまるショッピングマイル・プレミアムにも自動加入しているため、効率よくマイルを貯めたい方にもおすすめです。

| JALカード CLUB-Aゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 17,600円 | 17,600円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 8,800円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(50~200万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(3Dセキュア)・全額補償制度 | |||

| ポイント | JALマイル | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~2.0% | JALマイル(100円=1マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ使用 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:JALカード「JALカード CLUB-Aゴールドカード」

JALカード navi(学生専用)は通常より少ないマイルで交換できる

JALカード navi(学生専用)なら、通常よりも少ないマイルで国際線特典航空券に交換できます。

おすすめ POINT

- 在学中年会費無料で最高1,000万円の海外旅行傷害保険が自動付帯

- カードの利用や提示で空港内やツアーの料金が割引に!

- ショッピングや外国語学検定に合格でボーナスマイルがもらえ、お得に旅行が可能

そのほか、所定の外国語検定に合格すると500マイル、卒業後JALカード(一般)に自動切換えした場合は卒業祝いとして2,000マイルがプレゼントされるなど、学生向けのサービスが充実しているカードです。

海外でも使える場所が多く、万能性の高い1枚として活躍するでしょう。

| JALカード navi(学生専用)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 在学中は無料 | ‐ | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 高校生を除く18歳以上30歳未満の学生 日本に生活基盤があること 日本国内での支払いが可能であること |

|||

| 追加カード | 家族カード | ETC | ||

| ✕ | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~30万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(3Dセキュア)・全額補償制度 | |||

| ポイント | JALマイル | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~2.0% | JALマイル(100円=1マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ使用 | ショッピング保険 | ||

| ✕ | 〇 | |||

海外旅行や海外出張に最適なクレジットカードの選び方5つ

海外旅行や海外出張にクレジットカードを持っていくなら、年会費だけでなくサービス内容とのバランスや海外旅行傷害保険の補償内容など、クレジットカードの特典を見て総合的に判断することが大切です。

年会費とサービス内容のバランスで選ぶ

海外旅行や海外出張で使うクレジットカードを選ぶ場合は、年会費とサービス内容のバランスを考えて選びましょう。

一般的に、年会費が高いカードのほうがサービス内容も充実しており、海外旅行保険の補償内容も手厚い傾向があります。

年会費無料のカードでも保険付きなら、別途有料の保険に加入する手間や費用を節約することが可能です。

一方で、下記のように年会費が有料でも空港ラウンジや手厚い補償など、その金額以上の価値がある特典が付いたカードもあります。

| 【年会費と旅行関係のサービス比較】 | |||||||||||||

| カード名 | JCBカードW | 三井住友カード(NL) | 三菱UFJカード | JCBカード S | JCBゴールド | エポスカード | ANAアメリカン・エキスプレス(R)・カード | アメリカン・エキスプレス(R) ・ゴールド・プリファード・カード |

楽天カード | ライフカード <旅行傷害保険付き> |

Oliveフレキシブルペイ | JALカード CLUB-Aゴールドカード |

JALカード navi(学生専用) |

| 年会費 | 無料 | 無料 | 永年無料 | 無料 | 11,000円(税込) | 無料 | 7,700円(税込) | 39,600円(税込) | 無料 | 1,375円(税込) | 無料 | 17,600円(税込) | 無料 |

| 海外旅行関連サービス① | JCBプラザ利用可能 (観光に関する問い合わせ日本語対応) |

ホテル宿泊優待サービス | 海外旅行保険MORE利用可能 (補償の充実化や補償期間の延長など) |

JCB カード S 優待 クラブオフ利用可能 (国内外の視察が最大80%オフ) |

海外利用はポイント2倍 | 利用付帯で最高3,000万円の死亡補償 | 空港ラウンジ無料利用可能 (同伴者1名無料) |

空港ラウンジ無料利用可能 (同伴者1名無料) |

アメックスブランドのみ AMEX会員限定の優待サービスあり |

海外旅行保険が利用付帯 | 選べる無料保険で 海外旅行保険も選択可能 |

空港ラウンジ無料利用可能 | JMBマイル積算対象運賃で搭乗すると ボーナスマイル付与 |

| 海外旅行関連サービス② | JCB旅行ガイドアプリ利用可能 | VJトラベルデスク (会員価格でパッケージツアーが予約可能) |

海外ホットライン利用可能 | JCBプラザコールセンター(海外)利用可能 | ANAマイレージ対象 (搭乗ごとでボーナスマイル10%) |

空港手荷物宅配サービス | 海外アシスタントサービスで 緊急医療をサポート |

JALビジネスクラス ・チェックインカウンター利用可能 |

|||||

※表は右にスクロールできます

傷害保険の補償額や利用条件で選ぶ(自動付帯か利用付帯かなど)

クレジットカードに付帯している旅行傷害保険が、自動付帯か利用付帯かも確認しましょう。

「自動付帯の保険」とは、クレジットカードを持っているだけで自動的に適用される保険のことです。

一方、利用付帯の保険は、旅行にかかる飛行機のチケット代やツアー代金を対象のカードで支払うなど、特定の条件を満たしたときに適用される保険を指します。

海外旅行傷害保険が利用付帯の場合、クレジットカードを持っているだけだと、海外でケガや病気で医療費がかかっても補償が受けられません。

| 【海外旅行傷害保険の比較表】 | ||||||||||||||

| 付帯保険 | 詳細 | JCBカードW | 三井住友カード(NL) | 三菱UFJカード | JCBカード S | JCBゴールド | エポスカード | ANAアメリカン・エキスプレス(R)・カード | アメリカン・エキスプレス(R) ・ゴールド・プリファード・カード |

楽天カード | ライフカード <旅行傷害保険付き> |

Oliveフレキシブルペイ | JALカード CLUB-Aゴールドカード |

JALカード navi(学生専用) |

| 海外旅行傷害保険 | 利用付帯or自動付帯 | 利用付帯 | 利用付帯 | 利用付帯(*1) | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 自動付帯 | 自動付帯 |

| 死亡・後遺障害補償額(最高額) | 2,000万円 | 2,000万円 | 2,000万円 | 2,000万円 | 1億円 | 3,000万円 | 3,000万円 | 1億円 | 2,000万円 | 2,000万円 | 2,000万円 | 5,000万円※2 | 1,000万円 | |

| 国内旅行傷害保険 | 利用付帯or自動付帯 | ー | ー | ー | ー | 利用付帯 | ー | 利用付帯 | 利用付帯 | ー | ー | ー | 自動付帯 | 自動付帯 |

| 死亡・後遺障害補償額(最高額) | ー | ー | ー | ー | 5,000万円 | ー | 2,000万円 | 5,000万円 | ー | ー | ー | 5,000万円※1 | 1,000万円 | |

※表は右にスクロールできます/(*1)旅行代金等を事前に本カードでお支払いいただくことを条件とします/※2 旅行代金をクレジットカードで支払った場合は、5,000万円分が上乗せされる

また、クレジットカードに付帯している旅行傷害保険には以下のような補償も付いています。

死亡保障だけではなく賠償責任補償や携行品損害の補償についても、事前に確認しておきましょう。

| 【クレジットカード旅行傷害保険の補償内容例】 | |

| 補償の種類 | 補償内容 |

| 死亡・後遺障害 | 旅行中のケガで死亡、 または後遺障害を生じたときに支払われる |

| 傷害治療費用 | 旅行中の事故によるケガで、 医師の治療をうけたときに支払われる |

| 疾病治療費用 | 旅行中に発病または原因が発生して、 医師の治療を受けた場合に支払われる |

| 賠償責任 | 旅行期間中に他人にケガをさせたり、他人の物を壊したりして、 被害者から損害賠償を請求されたときに支払われる |

| 携行品損害 | 旅行期間中に携行する身の回り品が盗まれたり、 事故で破損したりしたときに支払われる |

| 救援者費用 | 旅行中の遭難による捜索・救助または移送活動に必要となった費用や、 病気やケガで入院したときに家族が駆けつけるときの渡航費などを補償する |

また複数枚のクレジットカードを持っている場合は傷害死亡、後遺症障害保険は持っているクレジットカードの中の最高額が適用されます。

しかし、傷害治療費や疾病治療費、賠償責任などの補償は、複数のクレジットカード保険が適用される場合、合算されることがあります。

例えば、海外旅行中にケガをして治療費などが合計で350万円かかったとします。

他のクレジットカードと比べて補償額が高いとされるエポスカードでも「傷害治療費用は200万円」なのでこの支払い額には届きません。

ただ、他のクレジットカードを持っていると、補償額を合算できるので、

| エポスカード | セゾンブルーアメックス | 合算額 | |

|---|---|---|---|

| 傷害死亡・後遺障害 | 500万円 | 3,000万円 | 3,000万円 |

| 傷害治療費用 | 200万円 | 300万円 | 500万円 |

| 疾病治療費用 | 270万円 | 300万円 | 570万円 |

| 賠償責任 | 3,000万円 | 3,000万円 | 6,000万円 |

| 携行品損害 | 20万円 (免責3,000円) |

10万円 (免責3,000円) |

30万円 |

| 救援者費用 | 100万円 | 200万円 | 300万円 |

表からわかるように、合算の補償額は500万円となり十分に治療費を保険で支払うことができるようになるわけです。

ただし、カード会社の保険規約によって取り扱いが異なるため、事前の確認が大切です。

旅行先の国で使える国際ブランドで選ぶ

海外利用目的でクレジットカードを作るときは、旅行先の国で使える国際ブランドを選びましょう。

海外旅行や海外出張におすすめのクレジットカードを選ぶ際は、旅行先で使える国際ブランドを事前に確認しておくと安心です。

国際的なシェアが高く、多くの国や地域で利用できる傾向にあるのは「VISA」と「Mastercard」。いずれか、または両方を持っておくことで、現地での支払いがスムーズになる可能性が高まります。

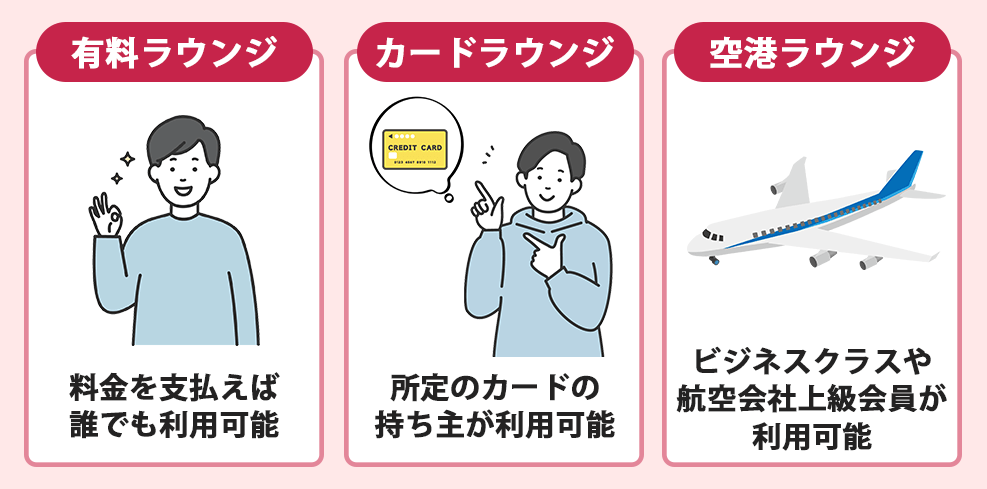

空港ラウンジの利用条件で選ぶ

空港ラウンジの利用条件でクレジットカードを選ぶ方法もあります。

クレジットカードのなかには、保有しているだけで空港ラウンジが無料で利用できるカードもあるためおすすめです。

ちなみに、空港ラウンジは主に以下の3つに分けられ、所定のクレジットカードを持っていれば基本的にカードラウンジを利用できます。

ただし、空港ラウンジが無料で利用できるのは高ステータスカードに限られるケースがほとんどです。

クレジットカードによっては、ラウンジ利用料が有料のケースもあるため、事前に確認しておきましょう。

マイルの貯まりやすさで選ぶ

旅行に出かける機会が多い方は、マイルの貯まりやすさでクレジットカードを選ぶ方法もあります。

クレジットカードのなかには、利用に応じてマイルが貯まったり、貯まったポイントを一定の比率でマイルと交換できたりするものもあります。

特にJALやANAと提携している航空系クレジットカードはマイルが貯まりやすい傾向があります。

クレジットカードでマイルを貯めたい方は、以下の点を比較すると良いでしょう。

- 貯められるマイルの種類(JALか?ANAか?など)

- 還元率やポイントからマイルへの交換レート(1ポイント=0.3~2.5マイルとカードによって差がある)

- マイルの有効期限(有効期限がないカードもある)

海外旅行でクレジットカードを使う8つのメリット

海外旅行でクレジットカードを使うメリットについても確認しておきましょう。

現金を持ち歩く必要がない

クレジットカードを持っていれば、店頭で提示するだけで商品やサービスの利用代金が決済できるため、現金を持ち歩く必要がありません。

海外旅行で現金を持ち歩くと盗難に遭うリスクもあり、管理も大変です。

クレジットカードのなかには券面に番号さえも書かれていないカードや、盗難被害にあっても代替カードを発行してくれるカードなどがあります。

また、「偶然お店で欲しいものを見つけたけれど現金がない」といったときでも、カードがあればすぐに商品を購入できます。

両替手数料よりキャッシング手数料のほうが安い

クレジットカードのキャッシング機能を使えば、両替よりもキャッシングのほうが手数料が安く済む場合があります。

例えば、1ドル150円のときに15万円をドルに両替した場合と、キャッシングを利用して20日後に返済したときの手数料を比較してみましょう。

下記の通り、年率18%でキャッシングした場合でも、20日で返済すれば手数料3%で現地通貨と両替した場合よりお得なことがわかります。

| 【両替手数料とキャッシング手数料の比較】 | |

| 両替をしたときの手数料(手数料3%で計算) | 海外キャッシングの手数料(ATM手数料220円、年利18%で計算) |

| 15万円×3%=4,500円 | 15万円×18%÷365×20日=1,479円 |

海外旅行保険傷害保険が付いている

海外旅行傷害保険が付いている点も、クレジットカードの魅力のひとつです。

海外は公的医療保険が適用されない自由診療であることが多く、ケガや病気でかかった医療費は全額自己負担になるため高額になりがちです。

仮に、保険会社が提供する海外旅行傷害保険に加入すると、下記の通り約800円~1,500円程度と保険料がかかります。

しかし、旅行保険が自動付帯されているクレジットカードなら、海外旅行費用をカード決済しなくても保険が適用されるため、わざわざ保険に加入する必要はなくお得です。

| 【保険会社の海外旅行保険例】 | ||||

| 保険会社 | ソニー損保 | 三井住友海上 | SBI損保 | au損保 |

| 保険料 | 870円(韓国3日間の場合) | 1,540円(韓国3日間の場合) | 870円(韓国3日間の場合) | 1,369円(韓国3日間の場合) |

| 死亡・後遺障害補償額(最高額) | 1,000万円 | 1,000万円 | 1,000万円 | 500万円 |

コンシェルジュサービスなどが利用できる

クレジットカードのなかには、コンシェルジュサービスなどが利用できるものもあります。

コンシェルジュサービスとは、高級レストランの予約や、購入が難しいチケットや商品の手配、海外旅行の手配などを秘書のように依頼できるサービスのことです。

例えば、アメリカン・エキスプレス(R)・ゴールド・プリファード・カードなら、下記のようなサービスが利用できるためおすすめです。

| 【アメリカン・エキスプレス(R)・ゴールド・プリファード・カードのコンシェルジュサービス例】 | |

| オーバーシーズ・アシスト | レストラン予約、医療機関の紹介など日本語対応 |

| 海外レンタルサービス | 海外Wi-Fiサービス、ポケトークレンタルなど |

| 無料ポーターサービス | 空港内で専任スタッフが無料で荷物を運んでくれる |

| ゴールド・ワインクラブ | 希少なワインや季節ごとのおすすめワインなどの相談に対応 |

参考:アメリカン・エキスプレス®・ゴールド・プリファード・カード「サービスガイド」

海外で支払能力を証明できる

海外では自身の支払能力や信用力を証明する際に、クレジットカードが役立ちます。

海外旅行でホテルにチェックインする際、宿泊料金とは別にデポジット(保証金)を求められることも珍しくありません。

デポジットはクレジットカードでの支払いを求められるケースが多く、現金で支払おうとするとクレジットカード払いよりも高い金額を請求されることもあります。

クレジットカードは審査に通過しなければ保有できないため、カードを持っているだけで「一定の支払能力があること」を海外でも証明できるのです。

利用額に応じてポイントが貯まる

クレジットカードで決済をすると、利用額や還元率に応じたポイントが貯まります。

貯まったポイントは現金のように商品やサービスの購入代金に充てられたり、商品券と交換できたりと、さまざまな用途に利用可能です。

マイルや他社ポイントに交換できるクレジットカードもあります。

頻繁に海外旅行に行く方は、普段の買い物でもマイルが貯まっていくので、お得に旅行が楽しめるでしょう。

| クレジットカード | 内容 |

| JCBカード※ | 海外加盟店での利用でポイント2倍 |

| 三井住友カード プラチナプリファード | 海外旅行時の店舗でのお買い物や海外のネットショップ利用時に利用額の2%ポイント還元 |

※JCB カード Sは対象となりません。

※JCB カード W、JCB カード W plus L、JCB CARD Rをお持ちの方は、通常適用されているポイント2倍付が適用されます。

効率よくマイルを貯められる

クレジットカードのなかには、効率的にマイルが貯められるポイントプログラムを提供しているカードもあります。

代表的なのが、JALやANAなどの航空会社と提携しているクレジットカードです。

普段のショッピングやフライトでマイルが貯まるだけでなく、新規入会時や更新時にボーナスマイルが付与されるなどの特典があります。

空港ラウンジが無料で利用できる

クレジットカードによっては、空港ラウンジが無料で利用できるサービスを提供しています。

空港ラウンジでは、軽食やドリンクを楽しみながら搭乗前後の時間をゆったりと過ごせるでしょう。

一般的に、空港ラウンジが無料で利用できるのは、ゴールドカード以上のステータスカードを持っている場合に限られます。

ステータスの高いカードのなかには、国内主要空港が無料になるだけでなく、世界中の空港ラウンジがお得に利用できるタイプもあります。

海外旅行や海外出張でクレジットカードを利用するときの注意点

クレジットカードは海外旅行や海外出張で便利な反面、注意点もあります。

盗難や悪用されるリスクには十分注意して利用しましょう。

スキミングされないようカードから目を離さない

海外では、日本以上にクレジットカードのスキミングのリスクが高い傾向があります。

スキミングされるリスクを避けるために、カードから目を離さないようにしましょう。

ATMや店舗の端末に仕掛けられることが多く、ICチップ付きカードの使用や明細確認で対策が可能。

近年ではタッチ決済も増えており、非接触でもスキミング被害に遭う可能性があるため十分注意が必要です。

カード利用時にアプリやメール経由で通知されるプッシュ通知を利用すると、不正利用に気付きやすくなります。

【外務省公式サイトより「スキミング被害に遭わないために」要約】

1.ATMや支払い端末でクレジットカードを使用する際は、挿入口に不審な装置が設置されていないか確認する

2.店舗舗が犯罪者の手引きをしている可能性もあります。店員にクレジットカードを預けない

3.暗証番号を入力する際は、片方の手で覆い隠しながら入力する

4.クレジットカードの取引が即時通知されるように設定する、利用上限額を設定する。

-出典:外務省海外安全ホームページ スキミング被害の発生

決済時に利用代金を確認する

海外でクレジットカードを使う際は、必ず利用代金やチップ代などの金額におかしい点がないか確認しましょう。

クレジットカード決済をする場合、店舗で提示される売上票にサインをすると売買が成立します。

チップ代を支払う意思がないときは、忘れずに「×」を記入しましょう。

また、旅行先でトラブルが起きた場合、できるだけ現地で解決するようにしてください。

【国民生活センター 越境消費者センターより「海外旅行先でトラブルにあった場合」】

旅行先でトラブルになった場合は、できるだけ早く、現地で解決に向けた行動を起こすことが不可欠です。 日本に帰国した後からでは、解決は非常に困難になります。

-出典:海外旅行先でトラブルにあった場合

海外旅行傷害保険の補償内容を確認する

海外旅行傷害保険は、クレジットカードに付帯している補償内容で十分かどうかも確認しましょう。

海外は基本的に自由診療なので、医療費が思った以上に高額になる可能性があります。

補償額に不安があるなら、損害保険会社の海外旅行傷害保険に追加で加入をする方法もあります。

ただし、複数の海外旅行傷害保険に加入しても両方から支払われるとは限らないため、万が一のときの支払いルールも事前に確認しておきましょう。

勤務先の健康保険組合に加入している場合は、海外療養費を支給してくれる場合があります。

ただし、請求には複雑な書類が必要なため、下記全国健康保険協会の公式サイトなどで必要な手続きを確認しておきましょう。

参考:全国健康保険協会公式サイト「海外で急な病気にかかって治療を受けたとき(海外療養費)

カードの利用限度額は一時的に増額申請しておく

クレジットカードによっては海外旅行期間だけ一時的に利用限度額を増額できるシステムがあります。

海外旅行に行くと旅行代金や買い物などでクレジットカードを利用する場面が増えるため、利用限度額オーバーに注意が必要です。

一般的にクレジットカードは利用限度額が定められています。(※ブラックカードなど一部の高ステータスカードは除く)

また、利用限度額はショッピング利用とキャッシング利用の合算額であるため、現地でキャッシングを利用するとショッピング枠が減少してしまいます。

利用限度額オーバーでクレジットカードが利用できなくなるのを避けるためにも、出国前までに増額申請をしておきましょう。

【三井住友カードよくある質問より】

Q:海外に行く(高額の買物をする)のですが、カードの利用枠を一時的に引き上げることはできますか?

A:一時的なカードご利用枠の引き上げは、個人カード本会員の方のうち、満18歳以上の方がWEBサービス「Vpass」でお申し込みいただけます。※所定の審査がございますので、一時的なお引上げをご希望の1週間前までには本会員の方からお申し込みください。

-出典:三井住友カードよくある質問

分割払いはできない

日本では決済時に「分割払い」や「ボーナス払い」など支払方法を選べますが、海外では一般的に分割払いができません。

大きな買い物をすると、後日多額の請求があることを覚えておきましょう。

クレジットカードによっては、海外で一括払いで決済しても後日分割払いやリボ払いに変更できる場合があります。

カード会社によってルールは異なるため、旅行や出張出発までに利用条件を確認しておきましょう。

海外旅行や海外出張におすすめのクレジットカードに関するよくある質問

海外旅行や海外出張におすすめのクレジットカードに関する、よくある質問と回答をまとめました。

海外にクレジットカードを持っていくなら何枚がいい?

盗難・紛失リスクがあるため、多くのクレジットカードを持っていくのはあまりおすすめできません。

しかし、「VASAカードだけ」など1つの国際ブランドだけでは使えない店舗があるため、「VISA+MasterCard」など、2枚程度のカードを持っておくと良いでしょう。

海外で事故や病気になったらどうすればいいですか?

まずはクレジットカードに記載してある、専用ダイヤルに連絡をしてください。

画像のJCBカードのように海外からかける場合の連絡先が記載されているものもあれば、QRコードを読み取ってから連絡するものとさまざまです。

また、トラブル時にスムーズに電話できるよう、万が一のときの連絡先などは常に貴重品入れなどに入れて保管しておきましょう。

電話の仕方を事前に確認しておくと、万が一のときにも冷静に対応ができます。

海外旅行や海外出張で使うならVISA、JCB、Mastercardのどれがいいですか?

VISAやMastercardであれば、海外での支払いで不自由は感じないでしょう。

ただし、どちらかというとVISAはアメリカ方面、Mastercardはヨーロッパ方面に強い傾向があります。

| 【国際ブランド別の特徴】 | |

| 国際ブランド | 使える店舗が多い国やエリア |

| VISA | アメリカ、ヨーロッパ、アジア |

| MasterCard | アメリカ、ヨーロッパ、アジア |

| JCB | アジア、ハワイ |

| AmericanExpress | アメリカ |

| ダイナースクラブ | ヨーロッパ、アジア |

JCBは日本の国際ブランドなので、VISAやMastercardよりも海外では利用できる店舗が少ないため注意が必要です。

ただし、JCBの招待制ブラックカードであるJCBザ・クラスまで育てるとプライオリティ・パスのプレステージが無料で付帯し同伴者1名まで無料になる特典があるため一概に不便とは言えないでしょう。

海外でカードの紛失・盗難にあったときの対処法は?

海外でクレジットカードの紛失や盗難が発生したら、まずクレジットカード会社に連絡をしてカードを停止してもらいましょう。

盗難の可能性が高いときは、現地の警察に届け出て「遺失届出証明書」を発行してもらいます。

クレジットカードの保険適用に遺失届出証明書が必要になるケースがあるためです。

また、現地で代替カードが必要なら、カード会社によっては期間限定の再発行カードを手配してくれる場合があります。

カードによっては手数料がかかりますが、現地通貨をキャッシュサービスとして提供してくれるサービスもおすすめです。

【三井住友カードよくある質問より】

Q:海外でカードの紛失・盗難にあい、すぐにカードや現金が必要だがどうすればいいか。

A:【緊急(カード)サービスをご希望の場合】渡航中のみ利用可能な期間限定(約1~2ヵ月)の再発行カードを現地で手配いたします。【緊急(キャッシュ)サービスをご希望の場合】渡航先の現地通貨を海外キャッシュサービスとして手配いたします。

-出典:三井住友カードよくある質問

海外でクレジットカードを使ったときの手数料はいくらですか?

海外でクレジットカードを使うと、2.0%程度の海外事務手数料がかかります。

商品代以外に「国際ブランド基準レート※×使った外貨額×2.0%(海外事務手数料)」で計算したクレジットカード海外利用料が追加でかかるため、国内利用時よりも余計なコストが発生します。

【参考:海外取引に関わる事務処理手数料】

外貨でのカード利用で100ドル(=為替1ドル100円換算)をご利用いただいた場合、ご請求額は以下のとおりです。

▶手数料額……100ドル×100円×2.20% = 220円

-出典:三井住友カード公式サイト

学生が海外旅行に行くときにおすすめのカードを教えてください

学生が海外旅行に行くならJALカード navi(学生専用)がおすすめです。

| クレジットカード名 | おすすめポイント |

| JALカード navi(学生専用) | ・18歳以上29歳以下の学生専用カード ・在学期間中はマイル有効期限なし ・年会費無料 |

卒業旅行などで海外に行くなら、年会費がかからずマイルなど利用特典が手厚いカードを選びましょう。

海外でのクレジットカード決済をボーナス払いやリボ払いにできますか?

海外でクレジットカード決済をした場合、原則、支払方法を変更できないためボーナス払いはできません。

ただし、出発前や帰国後に手続きをすることで、リボ払いへの変更が可能な場合があります。

出発前にカード会社にお問い合わせるなどして確認しておきましょう。

【帰国後リボ払いへの変更が可能な例※エポスカード】

Q:海外でもリボ払いは使えますか?

A:海外でのご利用は、お支払方法は1回払いのみとなります。ただし、 帰国後に「リボ変更」でリボ払いへの変更が可能です。なお、 いつでもリボにご登録のお客さまは、海外ご利用分も自動的に「リボ払い」となります。

-出典:エポスカードよくある質問

まとめ|海外旅行や海外出張に行くときはクレジットカードを利用すると便利

海外旅行や海外出張に行く予定があるならクレジットカードを持っておくと便利です。

クレジットカードを利用すれば、マイルが貯まったり、無料で海外旅行傷害保険が利用できたりするため、お得に海外旅行が楽しめます。

数あるカードから最強の1枚を選ぶなら、空港ラウンジの利用可否やポイントのマイル交換レートなど、旅行に行く際に大切なポイントを見極めて選びましょう。