「急な貯金ではカバーできない出費を控えていて支払いができなそう…」

「お給料日前でお財布がピンチ!」

そんなときに頼りになるのが「カードローン」です。

カードローンも種類がたくさんありますが、その中でも特に「りそな銀行カードローン」が気になっている方がこちらの記事をご覧になっているかと思います。

今回は国内メガバンク3社に次ぐ都市銀行、「りそな銀行」のカードローンについて基本情報を抑えながら、

- どのくらい審査が厳しいのか?

- 家族にバレる可能性はあるのか?

- どんな人がおすすめなのか?

これらを解説します。

目次

りそな銀行カードローンとは?

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/landing_app.html?bank=rb_unite)

| 年齢 | 満20歳〜満66歳未満 |

| 金利 | 年3.5%〜13.5% |

| 限度額 | 10万円〜800万円 |

| 利用方法 | ATM借入 オートチャージ |

| 返済方法 | 口座引き落とし 随時返済(ATM) |

| WEB完結 | ○ |

りそな銀行カードローンは、りそな銀行の口座を持っている人が利用できるカードローンです。

そのため、もしりそな銀行の口座を持っていない場合は、新規口座開設をした後にカードローンが申し込めるようになります。

新規口座開設をするにあたり、りそな銀行の本店・支店に出向く必要はなく、スマホのアプリをダウンロードすれば簡単に口座開設ができます。

口座開設までに本人確認もありますので、少々時間がかかってしまうことだけは覚えておきましょう。

銀行系カードローンと消費者金融系カードローンの違い

今回紹介する「りそな銀行カードローン」は「銀行系カードローン」です。

「消費者金融系カードローン」との違いはさまざまですが、主に以下のような違いがあります。

| 銀行系カードローン | 消費者金融系カードローン | |

| 法律 | 銀行法 | 貸金業法 |

| 金利 | 上限14.5%程度 | 上限18%程度 |

| 即日融資 | × | ○ |

| 保証会社 | あり | なし |

| 審査難易度 | 厳しめ | 緩め |

ざっくり言いますと、銀行系カードローンは審査が厳しく即日融資がされない代わりに金利は低め。消費者金融系はその逆です。

審査の難易度に関しては相対的に見て銀行系が厳しめ、消費者金融系が緩めの傾向です。

https://digital-plus.co.jp/finance/loan-about-consumerloan/

りそな銀行カードローンの特徴

りそな銀行カードローンの特徴をチェックしてみましょう。

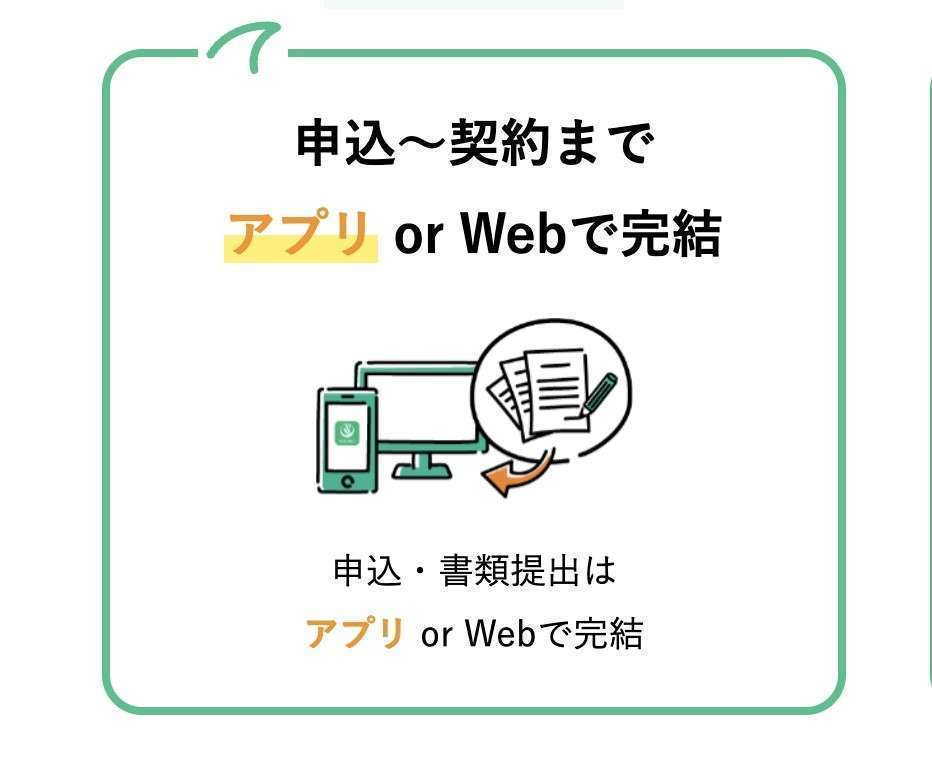

申し込みから契約までWEB完結

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite)

りそな銀行カードローンの利用はスマホアプリやWEBで全て完結します。

申し込みから契約まではもちろん、利用中もローン残高の確認や、限度額増額申込、一部繰上げ返済、返済予定通知など便利な機能が備わっています。

臨時収入があり、繰上げ返済したいときもスマホアプリを使うだけでOKなので、わざわざATMに行く必要もありません。

アプリはAIコンシェルジュ機能もあり、日々の収支についてアドバイスをしてくれる頼もしい存在でもあります。

キャッシュカードで借入可能

出典」りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite)

りそな銀行カードローンは、キャッシュカードに付帯してキャッシング機能がついています。

そのため、外出先のATMでお金を下ろすように借入が可能です。

「大切な人とお出かけ中、ちょっと現金が必要になった!けど口座の預金もないし、かといって借金なんてバレたなくない…」

そんなときでも大丈夫。周りにバレずにこっそりお金を借りることができます。

カードローン専用のカードが無いということはお財布もかさばらないため、スマートなのもうれしいですよね。

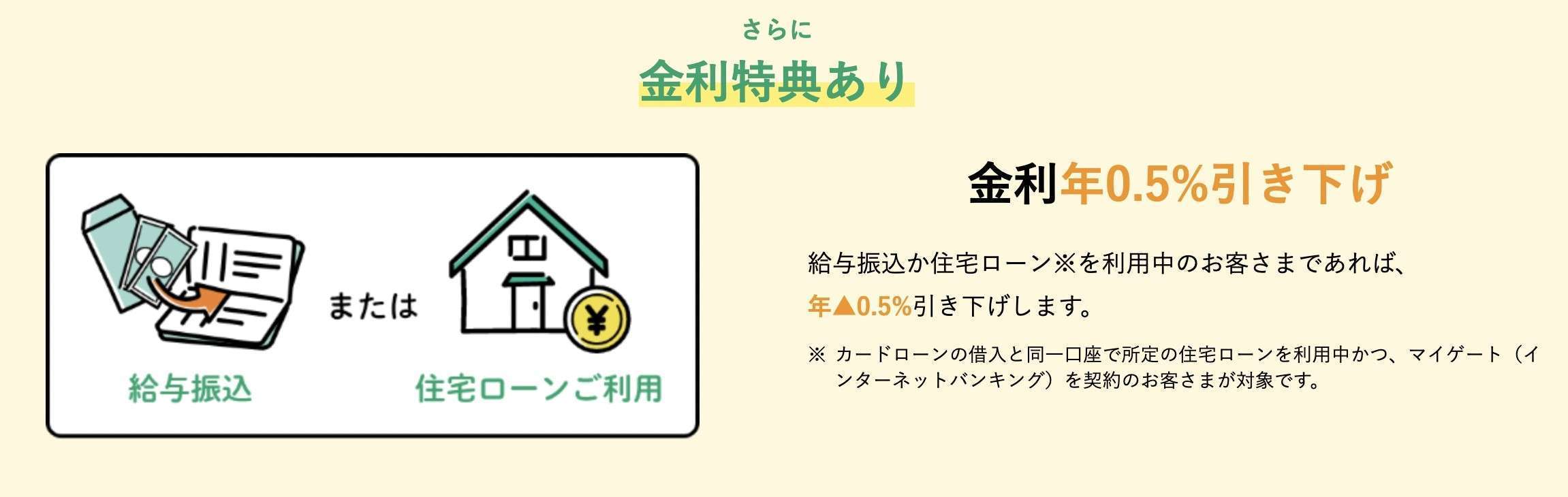

金利特典がある

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite)

りそな銀行カードローンは、給与受取口座を設定していたり、住宅ローンを利用していると金利優遇の特典があります。

いずれかの利用で年0.5%引き下げとなります。

便利なオートチャージ機能

りそな銀行カードローンは、オートチャージ機能が備わっています。

「口座引き落としに間に合わなかった!」

「引き落とし日を勘違いしちゃっていた!」

そんな経験のある方も多いのではないでしょうか?

クレジットカードやスマホ代など、引き落としができないと利用停止になってしまうこともあり、なるべく口座引き落としができないことは避けたいですよね。

りそな銀行カードローンなら、口座引き落としに対して不足している分だけを自動で融資してくれる「オートチャージ」があります。

ただし、これはりそな銀行の口座のみに使える機能です。

りそな銀行口座の引き落としに関してオートチャージがされます。他行の口座は対応していません。

ですが、この自動融資機能は停止することができないため、自動融資機能を避けたい場合は「残高アラート機能」を使ってあらかじめ口座内の預金に余裕を持たせておくか、引き落としの口座を変えるなどして対処する必要があります。

貯まったポイントの使い道が幅広い

りそな銀行カードローンは利用残高に応じてポイントが貯まる「りそなクラブ」が利用できます。

毎月の利用状況に応じてポイントが貯まり、4つのランクに応じて手数料の優遇が受けられます。

ポイントの貯め方や使い方、特典を下の表にまとめました。

| ポイントを貯める | 給与・年金の受け取り 積立定期の預け入れ 積立投資信託購入 iDeCo引き落とし カードローン・消費性ローンの利用 株主優待 貸金庫契約有 投資信託保有 りそなファンドラップ保有 外貨預金保有 公共債(国債)保有など |

| ポイントを利用する | 他社ポイントに交換 |

| 優遇を受ける | ランクに応じて… 振込手数料無料 コンビニATM手数料無料 りそなグループATM利用手数料無料 |

ランクは取引額に応じて、ダイヤモンド、ルビー、パール、スタンダードと4段階に分かれ、例えばダイヤモンドであれば振込手数料が月間3回まで無料となります。

貯まったポイントの交換先も、とても豪華。

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite)

ポイントの交換先は、nanaco、WAON、Tポイント、楽天ポイント、dポイント、Pontaポイント、JALマイル、ANAマイル、スターバックスのカード入金、OSAKA Pitapaポイント、KIPSポイント、ジョーシンポイント、セブンカード/アイワイカードのポイント、タカシマヤポイント、ビックポイント、ベルメゾンポイント、ヨドバシゴールドポイント、LINEポイント、楽天Edyチャージなどがあります。

りそな銀行カードローンの利用でポイントを貯めたら、好きなポイントやマイルに交換して、ちょっと得しちゃいましょう!

りそな銀行カードローン申込の流れ

実際にりそな銀行カードローンに申し込みをするときの流れをチェックしてみましょう。

必要書類はあらかじめ用意しておくと申し込みがスムーズになるので、ひとつずつ確認していってくださいね。

また、実際に借入ができるか不安な人も、「借入10秒診断」がありますので、気になる人はまず試してみてから申し込みましょう。

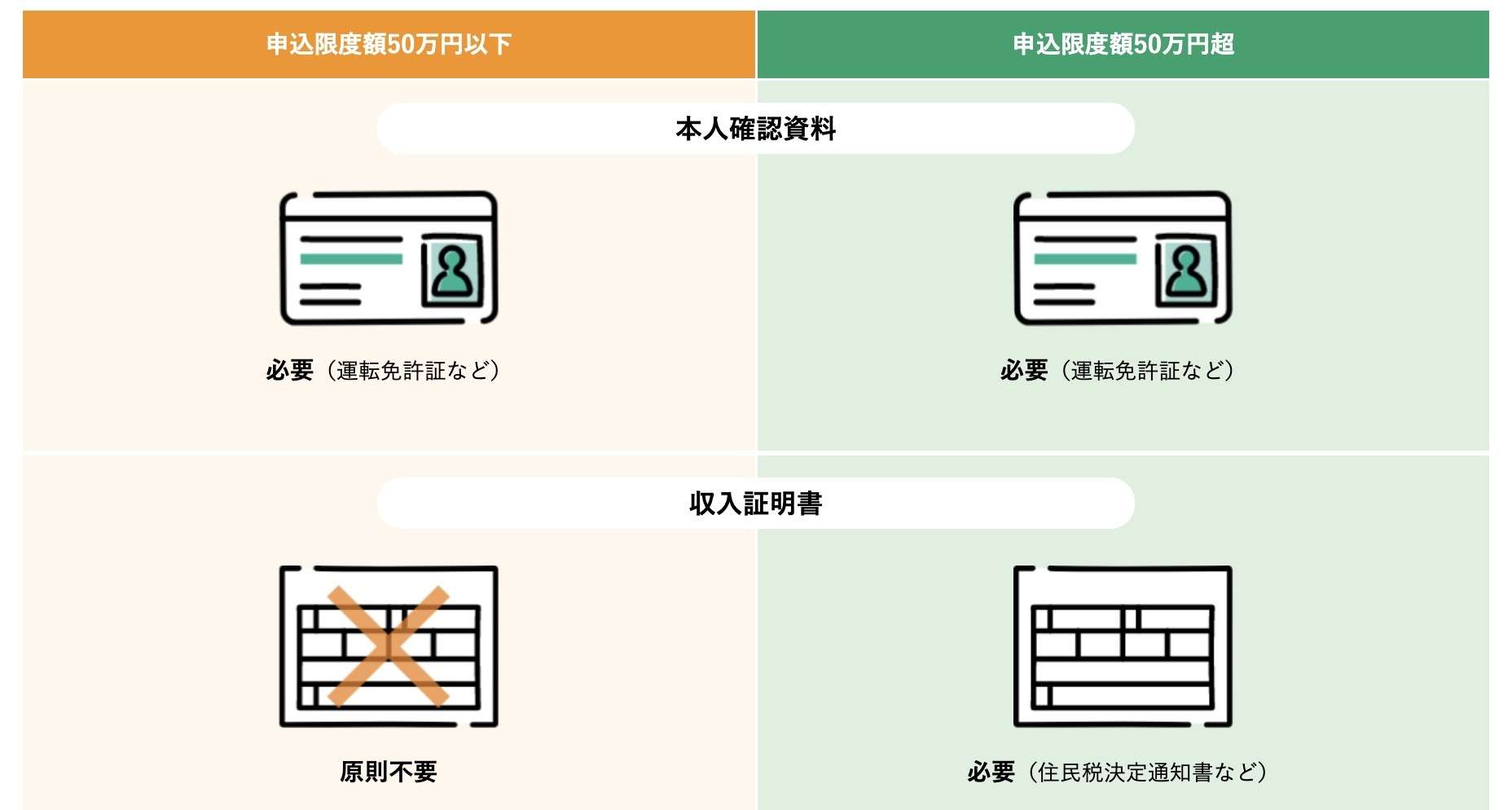

必要書類の準備

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/procedure.html?bank=rb_unite)

必要書類は50万円以下の借入であれば本人確認書類のみでOK。

利用限度額が50万円を超える場合や、りそな銀行から求められた場合は、収入証明書類が必要です。収入証明書類は勤務形態により以下の書類を用意しましょう。

| お勤めの方(給与所得者) | 住民税決定通知書、課税証明書のいずれか一つ |

| 自営業、フリーランス、確定申告をしている方 | 課税証明書 |

お勤めの方は、「住民税決定通知書」が毎年5月中旬に勤務先から配られるので、そちらを収入証明書として利用できます。

申し込みの流れ

りそな銀行カードローンには2通りの申し込み方法があります。

- スマホアプリ

- WEB

りそな銀行の口座を持っていて、すでにりそなグループのアプリを持っている人はスマホアプリからの申し込みが便利。

アプリ経由の申し込みだと入力項目も少ないですし、仮審査が不要なのでスムーズに申し込みができます。

もし口座がない人はWEBでの申し込みを選択しましょう。

規約に同意した後、メールアドレスを入力します。

入力したメールアドレス宛に申し込みに必要なパスワードが記載されたメールが送られるので、メールアドレスは間違えないように。

送られてきたメールに記載されているパスワードを確認&コピペをし、先程の申し込みのページに戻ってパスワードを認証します。

そのあと名前・住所・生年月日・勤務先など必要事項を入力していきます。

りそな銀行カードローンの審査の流れ

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/procedure.html?bank=rb_unite)

申し込みページにて必要事項の入力が終わったら、いよいよ審査です。

前述の通り、スマホアプリで申し込みをした人は仮審査がなく、すぐ本審査に入ります。

WEB申し込みの人は仮審査→本申込・書類提出→本審査と段階を踏んでいきます。

審査時間

申し込み後にどれくらいで審査結果がわかるのか、この待っている時間は非常にドキドキしますよね。

りそな銀行カードローンは「おおよそ1週間以内で回答ができる」と公式で発表しています。

「銀行系カードローン」のため、即日融資は不可。また2017年頃に規制が入り、銀行系カードローンは融資審査の際、警視庁のデーターベースに照会することが必須となりました。

この警視庁のデーターベースの照会に時間がかかること、また独自で審査を行う消費者金融とは違い、銀行系カードローンは保証会社の審査も含まれるため、どうしても1週間程度はかかってしまいます。

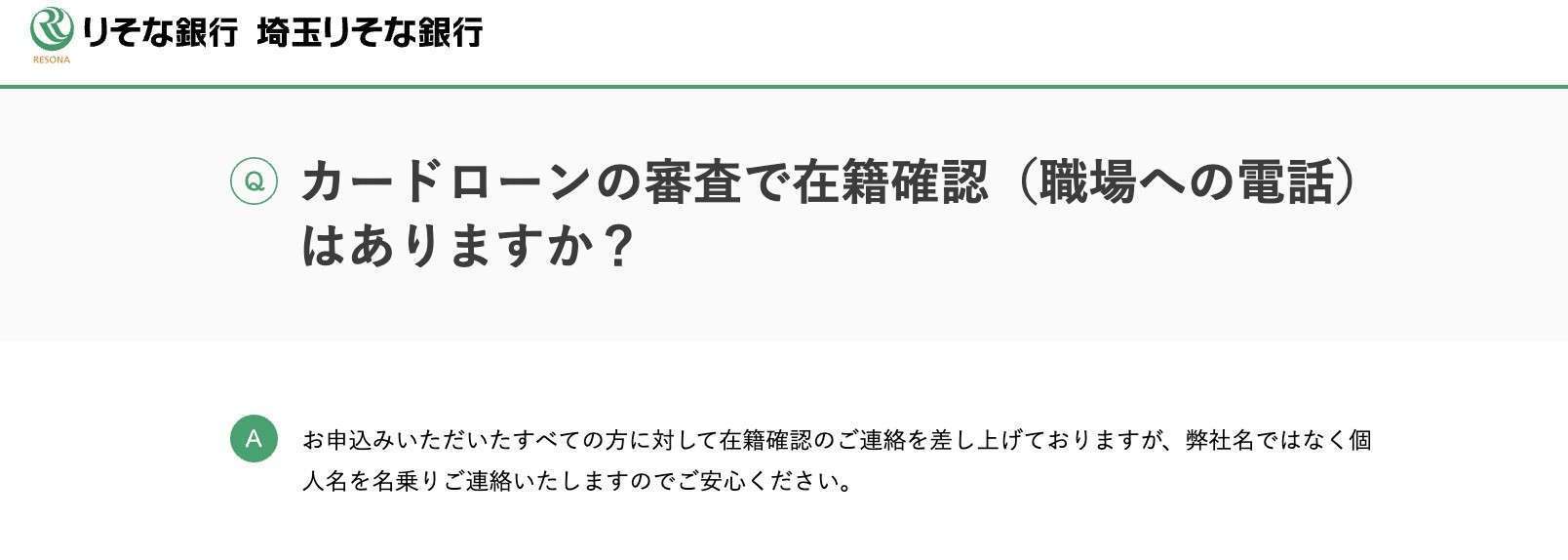

在籍確認

審査待ちの間、もう一つ気になるのが在籍確認です。

在籍確認とは、りそな銀行カードローンから勤務先へ電話連絡をすることで、本人が本当に申告した勤務先で働いているのかを確認するために行われます。

在籍確認は本人がいるかどうかの確認のため、実際に本人が電話に出なくても会社の他の人が電話出ても大丈夫です。

この在籍確認時に、「カードローンの利用がバレるのだけは避けたい」って人も多いのではないでしょうか。

出典:りそな銀行公式サイト(https://www.resonabank.co.jp/kojin/cardloan/faq/faq_cardloan_0022.html)

りそな銀行カードローンは在籍確認の際に「個人名」でかけてきます。

「カードローン」とは言わないため、勤務先にカードローンの申し込みがバレるリスクは限りなく低いでしょう。

審査に通るには?

審査結果が出るまでの間、審査が通るか通らないかも気になるところですよね。

カードローンの審査基準は業者によってまちまちですが、ネットで審査に通った人の口コミを見てみると、以下のような人が審査に通りやすい傾向にあります。

- 信用情報の状態が良い

- 普段からりそな銀行を利用している

- 他の借入が少ない

- 勤続年数が長い

信用情報の状態の良さは、すでに持っているクレジットカードやカードローン、スマホなど支払いを遅れずに毎月きちんと払っていることを指します。

普段からりそな銀行を利用している人は、日頃の資産の流れがわかるため通りやすい傾向があるのでしょう。

そのため、他での借入が多いと審査に落ちやすくなりますが、借入が少ないと審査への影響は少なくなります。

勤続年数に関しては、長ければ長いほどこの先も勤務してくれる可能性があるため、「きちんと返済できる人」としてスコアアップに貢献します。

りそな銀行カードローンの審査に落ちる理由

できれば審査落ちのことは考えたくないと思いますが、一般的にカードローンの審査に落ちる人の傾向を掴んでおいて、なるべく審査に通りやすい状況にしておきたいですよね。

ここでは審査落ちの理由をチェックして、解消できそうな項目があれば申し込みの前に解消しておくなどして、審査に通りやすい状況にしておきましょう。

他社借入が多い

まず一つ目は他社借入が多いことです。

他でも借入があり、それが複数社ある場合、どうしても「お金に困っていて必死な人」というイメージを持たれてしまいます。

他社借入は信用情報機関への照会でチェックできるため、申し込み時に少なく記入しても、いとも簡単にバレてしまいます。

もし自分の借入件数が正確にわからない人は、個人でも信用情報機関へ照会ができますので、心配な方は一度チェックしてみてはいかがでしょうか。

総量規制にひっかかっている

前述したように、最近では銀行系カードローンが自主規制をおこなっており、消費者金融と同じく年収の3分の1を超える金額を貸し出さない「総量規制」と同じようなことがされています。

そのため、すでに他のカードローンの利用残高がある場合、その金額とりそな銀行カードローンの申込金額が合わせて年収の3分の1を超える場合、審査に通る可能性は低くなります。

ちなみに、りそな銀行カードローンの保証会社である「りそなカード株式会社」「オリックス・クレジット株式会社」「株式会社オリエント・コーポレーション」の3社は、貸金業法の規制対象となっています。

そのため、りそな銀行カードローンの申し込みにおいて総量規制が適用されることを覚えておきましょう。

金融ブラックである

金融ブラックとは、過去に延滞を起こしていたり、自己破産や任意整理などの債務整理などを行なった状態を指します。

支払いの延滞や債務整理をした過去がある場合、りそな銀行カードローンはもちろん、他のカードローンやクレジットカードの審査にも通りづらくなります。

自身が金融ブラックかどうかの確認は、前述した信用情報機関にて開示ができます。

勤続年数が短い

勤続年数が短いことも、審査に落ちてしまう原因の一つに挙げられます。

理由としては、「すぐに転職してしまって収入が下がってしまうのではないか?」「収入が安定しづらい人なのではないか?」などと判断されてしまうからです。

しかし、勤続年数が短いからといって必ずしも審査に落とされるとは限らないため、希望融資額を低くするなどして、業者側に貸倒のリスクが低いことをアピールするのも一つの手です。

多重申し込み

多重申し込みとは、短期間で複数のカードローンに申し込むことです。カードローンだけではなく、ここではクレジットカードもカウントに含まれます。

短期間でいろんなカードに申し込みをしてしまうと、これもまた業者は「お金で困っている人」と判断をしてしまいます。

カードローンやクレジットカードの申し込み履歴は、信用情報機関に6ヶ月間掲載されてしまいます。

りそな銀行カードローンの申し込み以前に別のカードローンで審査を受けている場合、時間を空けてから申し込みをすることで、審査落ちのリスクを防ぐことがでいます。

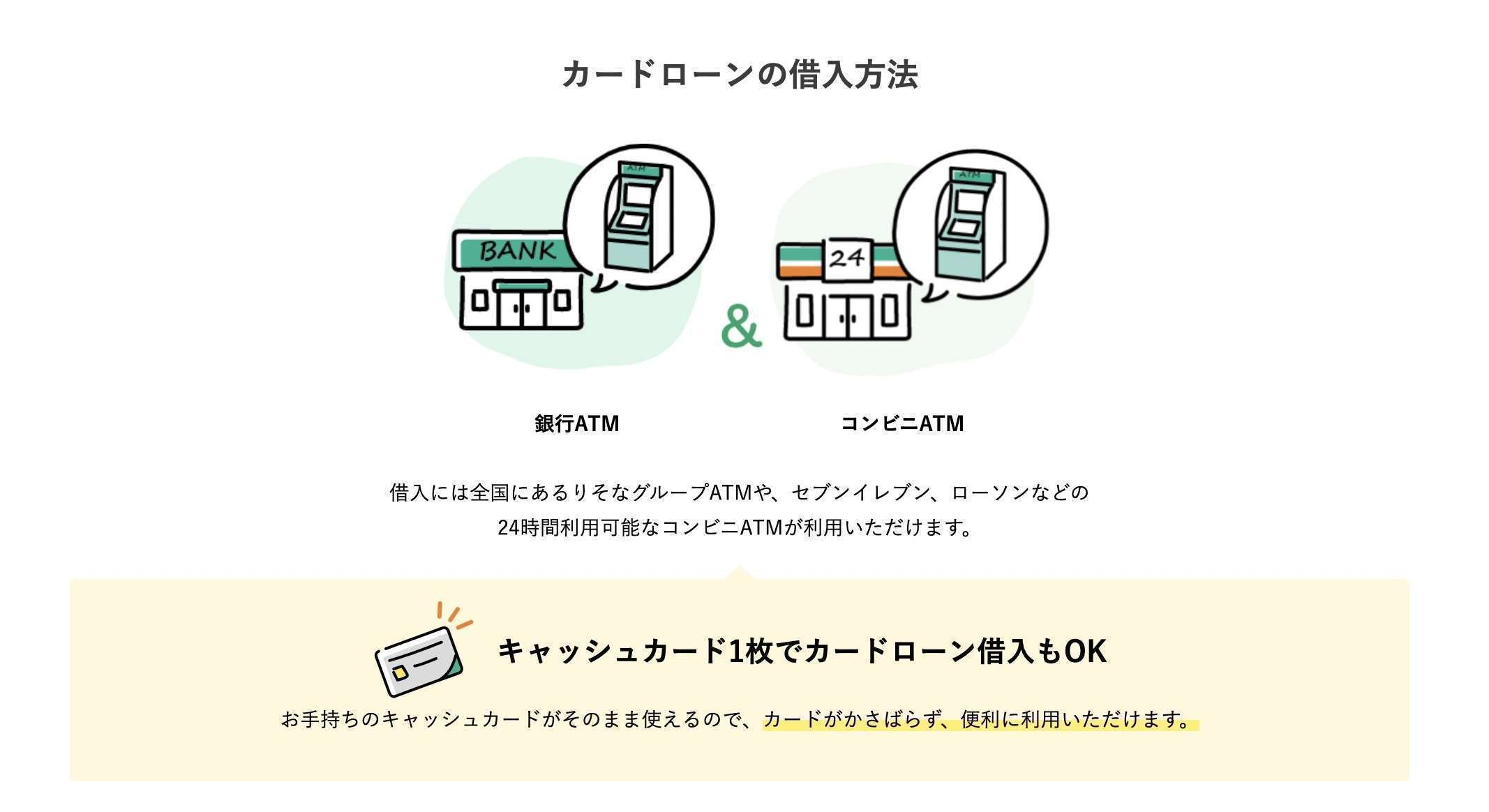

りそな銀行カードローンの借入方法

晴れてりそな銀行カードローンの審査に通ったら、いよいよ借入です。

借入には、りそな銀行や提携先の「ATM」による方法と、オートチャージによる借入方法があります。

オートチャージは自ら金額を指定して借入する方法ではありませんので、ATMによる借入がメインとなります。

ATMによる借入

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite)

ATMでの借入はお手持ちのキャッシュカードを使って操作します。

利用可能なATMは以下です。

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

- みなと銀行

- セブン銀行ATM

- ローソンATM

- コンビニATM E-net(ファミリーマートなど)

りそなグループである、りそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行であれば平日8:45〜18:00までATM手数料が無料。それ以外の時間帯や、他の提携ATMでは110円〜220円の手数料がかかります。

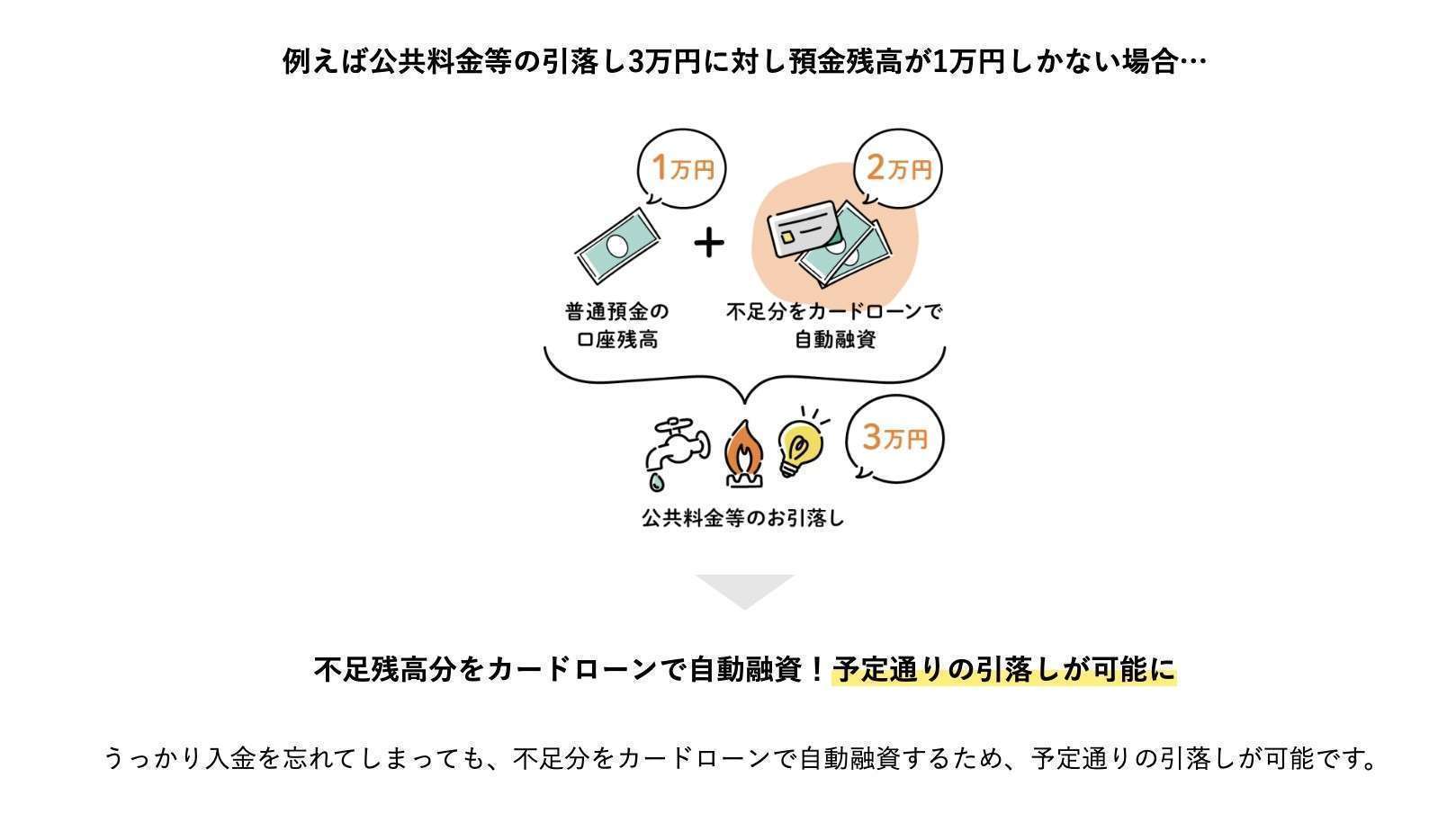

オートチャージ

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/way.html?bank=rb_unite)

オートチャージは、預金残高の不足分に対して借入を行う方法です。

本記事の「りそな銀行カードローンの特徴」内でもお話ししたように、口座引き落としなどで不足している分を、自動でカードローンの枠から充当する便利な機能です。

りそな銀行カードローンは家族にバレない?

りそな銀行カードローンを利用したい人の中には、同居の家族にバレないかどうか気にする人も多いでしょう。

以前は契約後、年4回りそな銀行カードローンから「カードローンお取引照合表」の郵便物が自宅に送付されていました。

この「カードローンお取引照合表」は本人確認の意味合いも兼ねて送られていたもので、拒否することができず、必然的にカードローンの利用が同居家族にバレてしまいかねない状況でした。

しかし、送付物と同じ内容のものがりそなグループのアプリで確認できるようになっため、2022年4月発送分をもって「カードローンお取引照合表」の発送が終了。

出典:りそな銀行公式サイト(https://www.resonabank.co.jp/kojin/oshirase/shogohyohaishi/)

この送付物の発送が終了したことにより、以前に比べて同居の家族にバレるリスクはグッと減りました。

りそな銀行カードローンの返済方法

りそな銀行カードローンには2通りの返済方法があります。

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/payment.html?bank=rb_unite)

- 毎月の自動引き落とし

- ATMによる随時返済

毎月の自動引き落とし

りそな銀行カードローンの返済は、毎月5日(銀行休業日の場合は翌営業日)にりそな銀行の口座から自動的に引き落としされます。

返済額は借入残高に応じて以下のように返済額が決まっています。

| 借入残高 | 毎月の返済額 |

| 1万円未満 | 借入残高全額 |

| 1万円以上〜50万円以下 | 1万円 |

| 50万円超〜100万円以下 | 2万円 |

| 100万円超〜200万円以下 | 3万円 |

| 200万円超〜300万円以下 | 4万円 |

| 300万円超〜400万円以下 | 5万円 |

| 400万円超〜500万円以下 | 6万円 |

| 500万円超〜600万円以下 | 7万円 |

| 600万円超〜700万円以下 | 8万円 |

| 700万円超〜800万円以下 | 9万円 |

万が一、毎月5日に返済額が引き落としできなかった場合はアプリに通知が届きますので、早めに返済しましょう。

随時返済

臨時収入があったときなどに追加で返済したい場合は3通りの返済方法があります。

- スマホアプリ

- ATM

- マイゲート(りそな銀行WEBサイト)

アプリから随時返済を行う場合は初回のみ「Myカード」の登録が必要です。

ATMは、りそな銀行もしくは提携先金融機関のATMから返済が可能です。対応銀行は以下です。

出典:りそな銀行カードローン公式サイト(https://www.resonabank.co.jp/kojin/cardloan/payment.html?bank=rb_unite)

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

- セブン銀行ATM

- ローソンATM

- コンビニATM E-net(ファミリーマートなど)

借入は「みなと銀行」でも行えますが、随時返済はみなと銀行ではできません。気をつけましょう。

また、ATMでの随時返済に関してはATM利用手数料がかかってしまいます。こちらも注意しましょう。

りそな銀行カードローンがおすすめの人

ここまでりそな銀行カードローンの特徴・申し込み方法・審査・借入方法・返済方法までをまとめました。

これらを踏まえて、りそな銀行カードローンはどんな人におすすめかまとめます。

- 普段からりそな銀行を利用している人

- 少しでも金利を抑えたい人

- お金が必要となるまでに時間がある人

次で理由も詳しくまとめました。

普段からりそな銀行を利用している

りそな銀行カードローンは普段から給料受取などでメインバンクとしてりそな銀行を利用している人や、住宅ローンを借りている人におすすめです。

理由は3つ。1つ目はすでにりそな銀行ユーザーであれば仮審査が不要のため審査がスムーズに進むことが挙げられます。

2つ目はは金利特典です。

給与振込か住宅ローンを利用中であれば、金利が年0.5%引き下げとなります。

3つ目は、ポイントが貯まりやすくなることが挙げられます。

なんらかの形でりそな銀行にてお金の出し入れが多い人あれば、りそな独自のポイントシステム「りそなクラブ」のポイントも貯まりやすくなるため、少しだけお得の恩恵を受けられます。

もちろん、カードローンの利用でも残高が10万円以上あれば月間20ポイントが貯まります。

少しでも金利を抑えたい人

りそな銀行カードローンは「銀行系カードローン」のため、「消費者金融系カードローン」よりも金利が低めです。

それだけではなく、他の銀行系カードローンと比べても、りそな銀行カードローンは金利が低い部類に入ります。

参考までに、メガバンク3行と、地方銀行No1の横浜銀行のカードローンの金利と比較してみましょう。

| りそな銀行 | 年3.5%〜13.5% |

| バンクイック(三菱UFJ銀行) | 年1.8%〜年14.6% |

| 三井住友銀行カードローン | 年1.5%〜年14.5% |

| みずほ銀行カードローン | 年2.0%〜年14.0% |

| 横浜銀行カードローン | 年1.5%〜14.6% |

下限金利こそ他行によりも高めに設定されていますが、上限金利は他行が14%台に対して、りそな銀行カードローンは13%台と、低めであることがお分かりいただけるかと思います。

下限金利は利用可能限度額が800万円に対してのものです。800万円の枠が与えられる人は総量規制のことを考えると、年収2400万円の人が対象となるため、当てはまる人はそこまで多くはないでしょう。

りそな銀行カードローンの上限金利である年13.5%は、限度額が10万円型、30万円型、50万円型、70万円型、100万円型の5つです。

実際は利用限度額に合わせた固定金利ではなく、一人一人違った金利が設定されますので、あくまでもこの5つの型に関しては”上限金利”であり、それよりも低く設定される可能性もあると見ておいてもいいでしょう。

以上を踏まえ、りそな銀行カードローンは他の銀行系カードローンよりも、低金利で借りることができると言えます。

お金が必要となるまでに時間がある人

りそな銀行カードローンは、保証会社の審査があることや、警視庁のデータベースの照会が必要になることから、どうしても審査時間が最低1週間はかかってしまいます。

そのため、「今日どうしても融資を受けたい」というような急ぎの借入をしたい人には不向きです。

お金が必要となるまでに十分な時間がある人が、りそな銀行カードローンを利用するのにおすすめです。

りそな銀行カードローンのまとめ

最後となりましたので、りそな銀行カードローンに関するこれまでの内容を簡潔まとめます。

- 申し込みから契約までWEB完結

- 銀行系カードローンの中でもトップクラスの低金利

- 審査は厳しめ

- 無収入者(学生・専業主婦)は申し込み不可

- 在籍確認は必ずあるが個人名でかけてきてもらえる

- 家族や同僚など周囲の人にカードローンの利用がバレにくい

- 借入までに時間を要する

りそな銀行カードローンは低金利ではあるが、審査が厳しく借入までに時間がかかることが特徴です。

無収入者が利用できるカードローンもありますが、りそな銀行カードローンに関しては収入のない人は申し込みができません。

在籍確認に関しては、個人名で電話をしてくれることや、「カードローン照合表」自宅への郵便物が2022年4月に廃止となったことから、同居の家族にバレるリスクは低くなりました。

便利なカードローンですが、計画的な利用がとても大事です。りそな銀行カードローンを検討している人は今回の記事を参考に、しっかりと返済計画を立て、上手に使うようにしていきましょう。