カードローンの利用で負担になるのが「高い金利手数料」ではないでしょうか。

消費者金融カードローンでお金を借りると、ほとんどが実質年率18%の金利で利息が計算されるため、毎月の返済負担は相当なものです。

今回は、毎月の返済を楽にするための低金利カードローンをご紹介します。

金利の仕組みや、利用中のカードローンで金利を下げるコツなどもご紹介しますので、毎月の返済に苦しんでいる方はぜひ参考にしてください。

| 監修者 |

ファイナンシャルプランナー/元銀行員 ファイナンシャルプランナー/元銀行員渡辺 あい 元銀行員のファイナンシャルプランナー。クレジットカードやカードローンを販売した経験を活かし、Yahooニュースなど各メディアで金融記事の執筆・監修を行うライターして活動中。 保有資格:FP2級 |

目次

低金利カードローンのおすすめ10選

今回は、当サイト編集部の独自アンケートによる低金利で借りることができるカードローン10選をご紹介します。

下記でご紹介するカードローンは、銀行カードローンから低金利で借りられる消費者金融まで、低い金利で借りられる可能性のあるローンばかりです。

「これからカードローンに申し込む人」「利用中のカードローンから借り換えたい人」などは、チェックしてみてください。

プロミスの上限金利は17.8%と低め

ほとんどの大手消費者金融は上限金利が18.0%ですが、プロミスは17.8%と上限金利が0.2%低いカードローンです。

わずか0.2%の差ですが、利息を少しでも抑えたい人はプロミスに申し込みましょう。

下限金利が4.5%とやや高めですが、この金利が適用される人はほとんどいないので特に気にする必要はありません。

| 基本情報 | |

| 年齢 | 18歳〜74歳 ※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須 ※高校生(定時制高校生および高等専門学校生も含む)は申込不可 ※収入が年金のみの方は申込不可 |

| 審査スピード | 最短3分※ |

| 融資スピード | 最短3分※ |

| 在籍確認 | 原則電話による在籍確認なし |

| 金利 | 年4.5%〜17.8% |

| 利用限度額 | 500万円まで |

| 借入方法 | ・振込 ・スマホアプリ(コンビニATM) ・各種ATM |

アコムは契約翌日から30日間金利0円

アコムの金利は3.0%~18.0%と大手消費者金融では一般的な金利です。

30日間金利0円のサービスがありますが、適用されるのが「借入日の翌日」ではなく「契約日の翌日」になる点に注意してください。

契約日の翌日から金利0円の期間が始まってしまうので、契約が完了したらすぐに借入しましょう。

| 基本情報 | |

| 年齢 | 20歳以上 |

| 審査スピード | 最短20分 |

| 融資スピード | 最短20分※1 |

| 在籍確認 | 原則なし ※電話での確認はせずに書面やご申告内容での確認を実施 |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 1万円〜800万円 |

| 借入方法 | ・振込 ・ATM |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

SMBCモビットは返済した利息でTポイントが貯まる

SMBCモビットの金利は3.0%~18.0%と他の消費者金融と比べて特別低いということはありませんが、返済した利息に応じてTポイントが貯まる点が特徴です。

金利自体が下がるわけではありませんが、支払う利息が実質的に減るので返済総額を少しでも減らした方におすすめします。

また、Tポイントサービズの利用手続きをすると、Tポイントを返済に利用することができます。

普段からTポイントを貯めている方はSMBCモビットを選んでみてください。

| 基本情報 | |

| 年齢 | 20歳以上〜74歳以下 ※収入が年金のみの方は申込不可 |

| 審査スピード | 最短30分 ※申込の曜日や時間帯によって翌日以降の取扱となる場合あり |

| 融資スピード | 最短3分 |

| 在籍確認 | 原則なし |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円まで |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM、ローソン銀行ATM) ・提携ATM ・LINE Pay送金 |

アイフルは最大30日間利息0円で借りられる

アイフルの金利は大手消費者金融の中でも一般的な3.0%~18.0%に設定されており、最大30日間利息0円のサービスもあります。

10万円を借りた場合の月の利息は約1,470円です。

アイフルの最低返済額は4,000円~(借入直後残高によって変動)ですが、少しでも利息を減らすために可能な限り多めに返済いきましょう。

| 基本情報 | |

| 年齢 | 満20歳〜69歳 |

| 審査スピード | 最短18分※ |

| 融資スピード | 最短18分※ |

| 在籍確認 | 原則なし |

| 自宅への郵送物 | 原則なし |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 1万円〜800万円 |

| 借入方法 | ・振込 ・スマホアプリ(セブン銀行ATM、ローソン銀行ATM) ・提携ATM(コンビニ、銀行) |

※申込状況によってはご希望に添いかねます。

セントラルの大手消費者と同水準の金利

引用:セントラル公式サイト(https://011330.jp/)

セントラルは中小の消費者金融ですが、金利は大手消費者金融と変わらない4.8%~18.0%に設定されています。

中小の消費者金融では珍しい最大30日間金利0円のサービスもあるので、大手消費者金融の次におすすめできるカードローンでしょう。

即日振込にも対応していますが申し込みは14時以降になる場合は、後日の振込になるので注意してください。

| 基本情報 | |

| 年齢 | 満20歳以上 |

| 融資スピード | 平日14時までの申し込みで最短当日 |

| 在籍確認 | 確認の必要がある場合のみ |

| 金利 | 年4.8%〜18.0% |

| 利用限度額 | 1万円〜300万円 |

| 借入方法 | ・セントラルATM ・振込 ・コンビニATM(セブン銀行) |

フタバは最大50万円なので少額融資を希望する方向け

引用:フタバ公式サイト(https://www.822828.jp/)

フタバは利用限度額が1~50万円と、借りられる金額は消費者金融の中でも低めになっています。

下限金利が14.959%と高めな点も利用限度額に合わせた設定ですが、下限金額が適用されることは稀なのですが特別気にしなくて問題ありません。

フタバは「すでに他何社から借りているが追加で少額借りたい」という方におすすめの消費者金融です。

| 基本情報 | |

| 年齢 | 満20歳〜満73歳以下 |

| 融資スピード | 平日16時までの審査完了で即日振込 |

| 在籍確認 | 必要に応じてあり |

| 金利 | 年14.959%〜17.950% |

| 利用限度額 | 1万円〜50万円 |

| 借入方法 | 振込 |

アローはやや15.00%~19.94%と高めの金利設定

引用:アロー公式サイト(https://www.my-arrow.co.jp/)

アローの金利は15.00%~19.94%と大手消費者金融と比べると高めの設定になっています。

WEB完結・最短即日振込など大手消費者金融にも負けないサービスがありますが、金利で選ぶなら優先度は低めの消費者金融でしょう。

また、ほとんどの消費者金融が年齢20歳以上から申し込み可能な点に対し、アローは24歳からとやや厳しめなのも特徴です。

| 基本情報 | |

| 年齢 | 満24歳〜満66歳未満 |

| 融資スピード | 最短45分 |

| 在籍確認 | あり |

| 金利 | 年15.00%〜19.94% |

| 利用限度額 | 200万円まで |

| 借入方法 | 振込 |

いつもは最大60日間利息0円

引用:いつも公式サイト(https://www.126.co.jp/)

いつもの金利は7.30%~18.00%と大手消費者金融と近い水準なことに加え、最大60日間利息0円のサービスもあります。※

利用限度額も1万円~500万円と大手に負けないスペックがあるので、いつもは中小から借りたい方におすすめできる消費者金融です。

※契約が初めての方、60万円上で契約をされた方限定

| 基本情報 | |

| 年齢 | 満20歳以上 |

| 融資スピード | 即日融資可能 |

| 在籍確認 | 原則なし |

| 金利 | 年7.30%〜18.00% |

| 利用限度額 | 1万円〜500万円 |

| 借入方法 | 振込 |

フクホーは中小消費者金融の中では下限金利が低め

引用:フクホー公式サイト(https://fukufo.co.jp/)

フクホーの金利は7.30%~18.00%と中小消費者金融の中では低めの下限金利となっています。

利用限度額は5~200万円ですが新規契約の方は初回50万円までとなっているので注意してください。

また、フクホーは1度の契約に対し1度の融資のみになる証書貸付という仕組みなので、一般的なカードローンのように限度額内で何度も借入をすることができません。

| 基本情報 | |

| 年齢 | 満20歳〜満66歳未満 |

| 融資スピード | 即日融資可能 |

| 在籍確認 | あり |

| 金利 | 年7.30%〜18.00% |

| 利用限度額 | 5万円〜200万円 |

| 借入方法 | 振込 |

カードローンの金利とは?金利と利息の関係は?

低金利のカードローンを利用する際は、「金利」や「利息」の意味を理解しておきましょう。

「金利」など、カードローンの利用で最低限知っておくべき言葉の意味がわからないと、高い利息を支払ってしまうなど、損をするかもしれません。

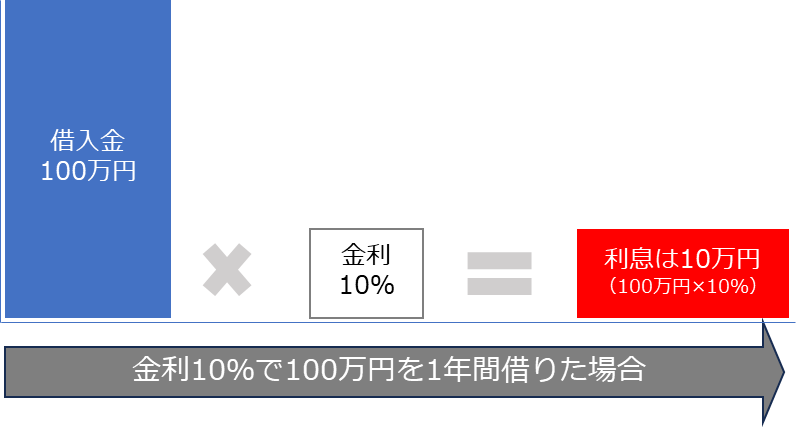

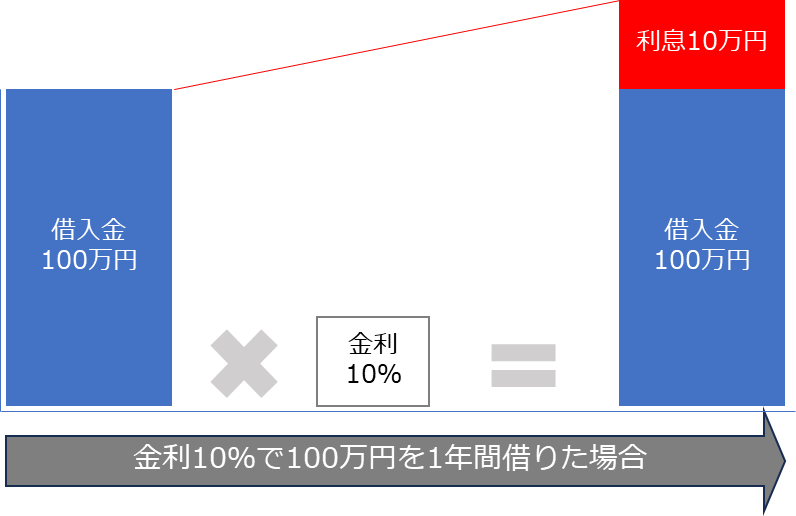

カードローンの金利は借入金に対してかかる利息の割合

まず、カードローンの「金利」から解説します。

「金利」とは「借入金に対してかかる利息の割合」のことです。

例えば金利10%で借りられるローンだと、「100万円の借入金に対して10%の利息を払う」という意味になるため、利息は100万円×10%=10万円です。

※実際には借入期間が長引いたり、毎月借入金を返済していくため、上記のような利息支払い額とはなりません

なお、カードローンを提供している消費者金融や銀行は、ローン契約者から支払われる利息で利益を出しています。

金利が高いと利息も高くなるため、消費者金融や銀行の利益が増え、同時にローンを契約しているユーザーの返済負担も増えることになります。

【金融庁資料より】

利息とは借入金とは別で返済する必要のあるお金

「利息」は、借入金とは別で返済しなければいけないお金を意味します。

例えば、金利10%で100万円を借りた場合、1年後には100万円×10%=利息10万円と、借入金(元金)の100万円を足して合計110万円を返済することになります。

※実際には借入期間が長引いたり、毎月借入金を返済していくため、下記のような利息支払い額とはなりません

利息は「カードローンを利用したときのサービス利用料」と理解するとわかりやすいでしょう。

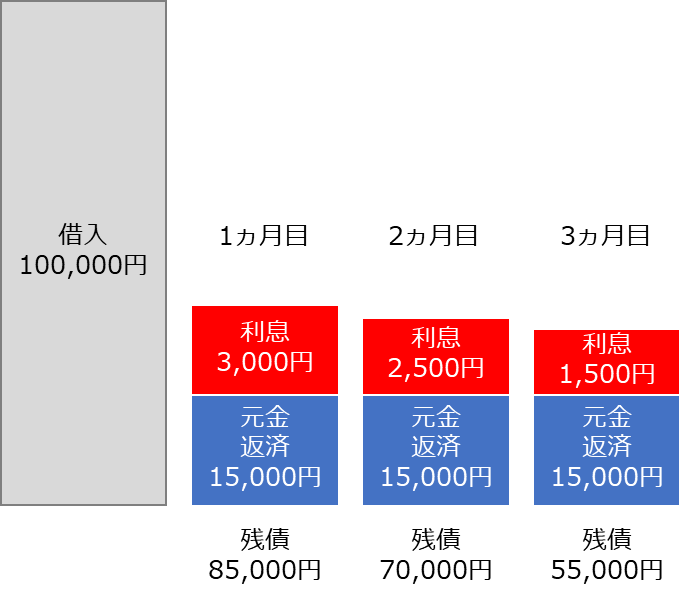

ただ、実際のところ利息は1年間に1度支払うのではなく、毎月支払わなければいけません。

カードローンを利用すると、毎月「元金+利息」の合計を支払うことになります。

消費者金融や銀行カードローンを契約したら、毎月利息を支払う必要があるため、少しでも金利が低く利息が安いカードローンを契約するのがポイントです。

【100万円を借りて「元金返済分15,000円+利息」を毎月返済するイメージ図】

※毎月返済が進むと元金が減るため、毎月支払う利息も減っていきます。(元利均等返済方式の場合)

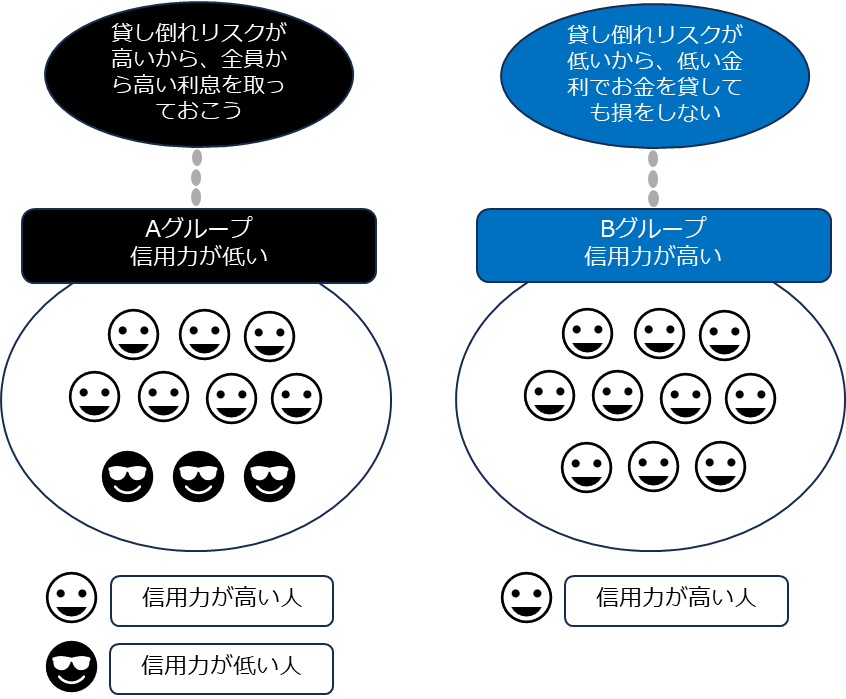

金利に幅があるのは借りる人の返済信用力が異なるため

カードローンの金利に幅があるのは、借りる人の返済信用力が異なるためです。

カードローンの商品概要などを見ると、「実質年率4.0%~18.0%」など、金利に幅がある表記をよく見かけます。

例えば、あなたが2つの異なるグループに、お金を貸す場合で考えてみましょう。

Aグループは「信用力が低い」つまり貸し倒れリスクが高い人が含まれるグループ。Bグループは「信用力が高い」貸し倒れリスクが低い人で構成されるグループと仮定します。

あなたが、それぞれのグループに対してお金を貸して損をしないためには、下記のような金利の設定をするのではないでしょうか?

- Aグループ(信用力が低い)……一定層から貸し倒れが発生しても損をしないように、全員から高い金利手数料を取る

- Bグループ(信用力が高い)……全員信用力が高く貸し倒れリスクが低いため、低い金利でお金を貸しても損をしない

消費者金融や銀行も、同じ理論で金利を設定しお金を貸しています。

審査の結果「信用力が低い」「信用度がわからない」と判断された契約者には、高い金利が適用されます。

一方で「信用力が高い」「長年利用していて信用がある」と判断された契約者には、低い金利が適用されるのです。

| 監修者のコメント |

| ファイナンシャルプランナー/元銀行員 渡辺 あい カードローンの金利は返済額に直接影響するので非常に重要です。大手消費者金融だけでなく中小消費者金融や銀行カードローンも視野に入れ、自分に合ったところを選ぶようにしましょう。 金利を比較する場合、下限金利に注目してもその金利が適用される人は限定的なので、上限金利で比較することが重要です。 ただし、金利だけでなく、審査基準や融資スピードなど総合的に判断してください。 |

低金利カードローンで借入した場合の返済シミュレーション

実際に、低金利で借りられるカードローンを利用したときの返済シミュレーションも見ていきましょう。

今回は、低金利な銀行カードローンと消費者金融カードローンにおいて、それぞれ上限金利と下限金利が適用された場合でシミュレーションしてみます。

低金利な消費者金融の上限金利で借りた場合

下記は、低金利な消費者金融の上限金利で借りた場合の、返済シミュレーションです。

今回は、大手消費者金融のなかで、もっとも上限金利が低い「プロミス」でシミュレーションしてみます。

プロミスの初回利用者には「利用限度額50万円」「金利17.8%の上限金利」が適用されるケースがほとんどです。そのため、シミュレーションでも、同じ条件で試算してみました。

下記のシミュレーションにもあるように、同じ金利でも毎月の返済額を増やして毎月多めに元金を返済していくと、完済期間を短縮できることがわかります。

利息は「借入金」、つまり元金に対してかかってくるため、少しでも多めに元金を返済すると利息は下がります。

【金利17.8%で50万円を借りた場合の返済シミュレーション】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 総返済回数 | 利息総額 |

| 500,000円 | 17.8% | 24,913円 | 24回 | 97,923円 |

| 500,000円 | 17.8% | 45,792円 | 12回 | 49,503円 |

※表は右にスクロールできます

参考:プロミス公式サイト「ご返済シミュレーション(お借入返済)」

低金利な消費者金融の下限金利で借りた場合

次に、低金利な消費者金融の下限金利で借りた場合の返済シミュレーションも見ていきましょう。

先ほどと同じく、プロミスで試算してみます。

プロミスの下限金利は4.5%です。今回は「50万円を金利4.5%で借りた場合」でシミュレーションしてみます。

50万円を金利17.8%と4.5%とで借りた場合で比較すると、24回返済で利息の差が「74,000円」にもなることがおわかりいただけるでしょう。

【金利4.5%で50万円を借りた場合の返済シミュレーション】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 総返済回数 | 利息総額 |

| 500,000円 | 4.5% | 21,823円 | 24回 | 23,762円 |

参考:プロミス公式サイト「ご返済シミュレーション(お借入返済)」

ただし、プロミスの下限金利4.5%が適用されるのは、下記の条件に該当する人だけです。

- 限度額500万円か、その金額に近い限度額で契約できる人

- 長年プロミスを利用しており、信用力が証明されている人

- 総量規制の関係上1,500万円以上の年収があること(500万円を借りる場合)

実質年率4.5%で借りられるのは魅力的な話です。しかしながら、上記の条件を考えると、実際に4.5%で借りられる人は少数しかいないといえます。

低金利な銀行カードローンの上限金利で借りた場合

次に、低金利な銀行カードローンの上限金利で借りた場合も見ていきます。

下記は、三菱UFJ銀行のバンクイックで、100万円を金利14.6%で借りた場合の返済シミュレーションです。

銀行カードローンの上限金利は平均で14%前後と、大手消費者金融よりも4%前後低いです。

そのため、毎月の返済負担も軽く、利息総額もかなり節約できることがわかります。

【金利14.6%で50万円を借りた場合の返済シミュレーション】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 総返済回数 | 利息総額 |

| 500,000円 | 14.6% | 24,148円 | 24回 | 79,551円 |

参考:三菱UFJ銀行公式サイト「カードローン「バンクイック」の返済シミュレーション 」

低金利な銀行カードローンの下限金利で借りた場合

低金利な銀行カードローンの下限金利で借りた場合についても、詳しくシミュレーションしてみましょう。

三菱UFJ銀行のバンクイックの返済シミュレーションを利用し、今度は下限金利の1.8%で借りた場合で試算してみます。

ただし、三菱UFJ銀行のバンクイックで下限金利1.8%が適用されるのは、400万円~500万円の限度額で契約しているユーザーだけです。

銀行カードローンは「借入れは年収の三分の一まで」と決められた総量規制の対象外ですが、年収が低い人への過剰融資はおこなわれていません。

おおむね年収の1/2~1/3程度までが借入総額の限界です。そのため、限度額400~500万円で契約できるのは、年収1,000~1,500万円の人ということになります。

実際には、これだけ多くの年収を得ている人がカードローンを利用するケースは少ないため、あくまでもシミュレーション上の数字として認識しておくのがいいでしょう。

【金利1.8%で50万円を借りた場合の返済シミュレーション】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 総返済回数 | 利息総額 |

| 500,000円 | 1.8% | 21,226円 | 24回 | 9,416円 |

参考:三菱UFJ銀行公式サイト「カードローン「バンクイック」の返済シミュレーション 」

低金利カードローン利用時は上限金利と下限金利の違いに気を付ける

低金利カードローンを利用する際は、上限金利と下限金利の違いにも注意しましょう。

カードローンのほとんどは、下限金利が2%前後、上限金利は18%前後に設定されています。

「下限金利が適用されると思ったのに想像以上に金利が高かった」とならないよう、下限金利と上限金利が適用される仕組みを理解しておくことが重要です。

カードローンの上限金利と下限金利の違い

カードローンにおける上限金利と下限金利には、それぞれ次のような違いがあります。

- 上限金利……カードローン利用者に対して適用される最大貸付利率のこと

- 下限金利……カードローン利用者に対して適用される最小貸付利率のこと

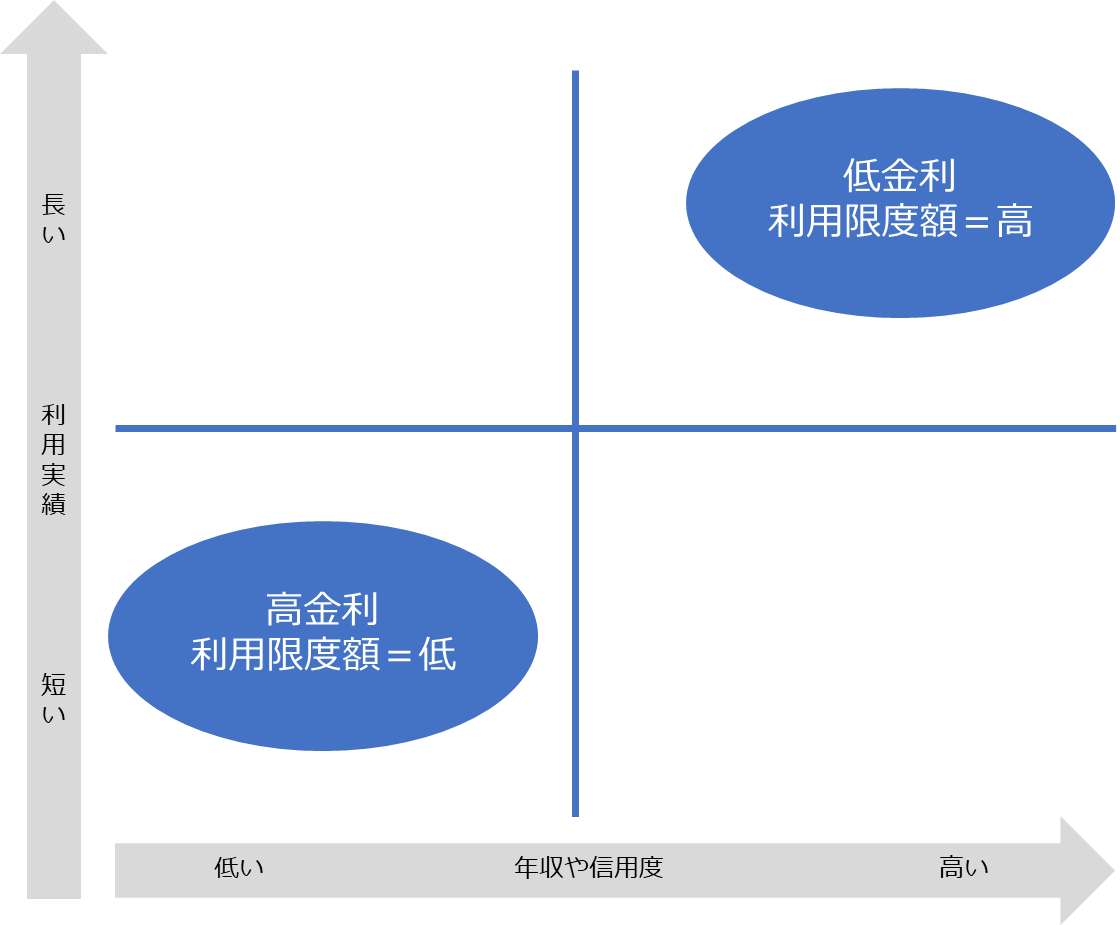

ちなみに、カードローンの「上限金利と下限金利」が適用される条件は、下記のように利用期間や年収、信用度などが大きく関係してきます。

カードローンをはじめて利用する人は、自分がどのタイプに属するのか、よく確認しておきましょう。

【カードローン利用者の属性別 金利や利用限度額の状況】

| 契約限度額 | 年収 | カードローンの利用実績 | |

| 下限金利が 適用されるユーザー |

最高限度額 例:アコムなら800万円 |

最高限度額×3倍以上の年収が目安 例:アコムなら800万円×3倍で2,400万円 |

長い ※最低1年~2年以上 |

| 上限金利が 適用されるユーザー |

99万円まで | 契約限度額×3倍以上の年収が目安 例:アコムで50万円契約した場合は50万円×3倍=年収150万円以上 |

短い ※6ヵ月~1年未満 |

銀行カードローンは上限金利が低い傾向

ちなみに、銀行のカードローンは消費者金融と比較し上限金利が低い傾向があります。

一例をあげると、下記の通りです。

【消費者金融カードローンと銀行カードローンの金利比較】

| カードローン名 | 上限金利 |

| プロミス | 17.8% |

| アコム | 18.0% |

| 三菱UFJ銀行バンクイック | 14.6% |

| 三井住友銀行カードローン | 14.5% |

ちなみに、銀行カードローンの上限金利が低いのは、次のような理由があるためです。

- 銀行は低コストで資金を用意できるため

(預金者から預かったお金、日本銀行からの融資を原資にするため資金調達コストが安い) - 銀行ローンの審査が厳しいため

(返済能力が低い人には融資をしないため、貸し倒れリスクを想定した高い金利を設定しなくても利益を出せる) - 貸付件数が多いため

(全国規模で営業展開するメガバンクなどでは、多数のユーザーに融資が可能。そのため1件あたりの金利が低くても、融資件数が多いため利益が出せる仕組みになっている)

特に上記(2)の「返済能力が低い人へは融資をしない」点については、総務省公式サイトに掲載されている論文「個人信用スコアの社会的意義」にも、次のような記載があります。

| ※個人信用力が高い人は……系列のホテルではデポジットが免除され、不動産賃貸サイトでは敷金が不要になり、ローンに際しても審査期間が短縮されたり金利が優遇されるようになっている。 |

引用:総務省 学術雑誌『情報通信政策研究』 第 2 巻第 2 号 個人信用スコアの社会的意義 「慶應義塾大学 大屋 雄裕教授)

銀行カードローンの審査は厳しく、一般的には個人信用力が高い人へしか融資をしていません。

これらの理由を考えると、消費者金融と比較して、銀行カードローンは金利が優遇されることがよくわかります。

初回利用時は基本的に上限金利が適用される

先ほどの「カードローンの上限金利と下限金利の違い」でもお伝えした通り、カードローンの初回利用時は基本的に上限金利が適用されます。

なぜなら、カードローンの初回利用者は、年収が高くても返済実績がないため「本当に信用してよい人か?」がわからないからです。

なかには、年収が高くても期日までに返済をしないなど、お金にルーズな人もたくさんいます。

一般的に、カードローンを堅実に利用し、初回契約日から6ヵ月~1年程度経過すると、限度額増額の案内が届き、同時に金利が下がるケースがほとんどです。

低金利カードローンで利息を抑えて返済しやすくする方法

低金利カードローンをはじめて申し込む人、すでに低金利カードローンを利用中の人でも、次の5つのコツを覚えておけば利息を抑えることが可能です。

- 返済期日に遅れず、きちんと返済履歴を積み上げて信用力を増やす

- 繰り上げ返済で借入元本を減らし、利息の総額を下げる

- 金利引き下げのキャンペーン中に借りる

- 初回無利息期間を使う

- 他のローン商品とセットで借りて金利を下げてもらう

返済期日に遅れずきちんと返済履歴を積み上げることで信用力を増やす

返済期日に遅れずに返済し、コツコツと返済履歴を積み上げておけば、信用力が増えて金利が下がる可能性があります。

カードローンを提供している消費者金融や銀行は、返済能力が高く信用力があるユーザーを優遇します。

なぜなら、毎月きちんと返済してくれる信用力が高い人に多額の融資をしたほうが、金融機関としては安心だからです。

下記のAさんとBさんを比較した場合、Aさんの金利を引き下げて多額の融資をしたほうが、Bさんに融資するより、金融機関のリスクは低いのです。

| Aさん | Bさん | |

| 年収・ 信用力 |

高い | 低い |

| カードローン 利用期間 |

長期間利用中 | 契約して間もない、 または1年未満 |

| 滞納履歴 | なし | あり |

| 消費者金融や銀行の対応 (リスク) |

貸し倒れリスクが 少ない顧客と判断 |

貸し倒れリスクが 高い顧客と判断 |

| 消費者金融や銀行の対応 (金利や限度額) |

限度額を上げる 金利を下げる |

限度額は少ないまま 金利は高いまま |

繰り上げ返済で借入元本を減らすことで利息の総額を下げる

繰り上げ返済をして借入元本を減らせば、利息総額を下げられます。

カードローンの金利は、借入元本(実際に借りている金額)に対してかかってきます。

例えば、借入元本が200万円で金利10%だと、1年間にかかる利息は20万円です。

一方、借入元本の返済が進み残債が100万円になった場合、同じ金利10%だと利息は10万円で済みます。

下記は、毎月最小返済額のみで返済を続けた場合と、毎月多めに繰り上げ返済をした場合との比較です。

繰り上げ返済をしたときのほうが、利息の総額が少なく、早く完済できることがわかります。

【100万円を借りて毎月3万円を返済した場合と、毎月6万円を返済した場合との比較】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 総返済回数 | 利息総額 |

| 1,000,000円 | 15.0% | 30,000円 | 44回 | 301,674円 |

| 1,000,000円 | 15.0% | 60,000円 | 19回 | 128,396円 |

参考:アコム公式サイト「ご返済シミュレーション(借入金額・利息計算)」

一度に多額の繰り上げ返済は無理かもしれません。

しかし、毎月コツコツ多めに返済すれば、最終的な利息総額は、繰り上げ返済をしなかった場合よりも少なくなります。

カードローンを契約すると「最小返済額」が決められますが、余裕がある月は最小返済額以上の金額を返済するよう心がけましょう。

金利引き下げのキャンペーン中に借りる

新規でカードローンを契約するなら、金利引き下げキャンペーン中に借りるのもおすすめです。

例えば、楽天銀行カードローンなら、キャンペーン期間中に借りるとポイントがもらえる特典が受けられます。

PayPay銀行のカードローンも、キャンペーンでキャッシュバックが受けられます。

代表的なカードローンのキャンペーンをまとめていますので、下記も参考にしてください。

【カードローンの金利引き下げキャンペーン例】

| カードローン名 | キャンペーン内容 |

| PayPay銀行カードローン | ・契約で現金最大1,500円プレゼント ・契約後の借入れで最大10,000円 |

| 楽天銀行カードローン | ・金利半額キャンペーン |

| 住信SBIネット銀行カードローン | ・初回契約&借入れで最大50,000円キャッシュバック |

| イオン銀行カードローン | ・新規契約&カードローン利用で最大30,000WAONPOINTプレゼント |

※上記のキャンペーンは2024年2月1日現在の情報です。提供元によりキャンペーンが終了したり変更されたりすることがあるため、利用時は公式サイトなどをチェックしてください。

参考:

PayPay銀行公式サイト「【PayPay銀行のカードローン】契約で最大1,500円もらえる」

楽天銀行公式サイト「カードローン」

住信SBIネット銀行公式サイト「カードローン 初めてのご契約&お借入で現金最大50,000円キャッシュバック!キャンペーン」

イオン銀行公式サイト「イオン銀行カードローン新規ご成約&ご利用キャンペーン」

初回無利息期間を使えば期間内は利息なしで借りられる

大手消費者金融を中心に提供されている「初回無利息サービス」を上手に利用すれば、無利息期間中は利息なしで借りられます。

カードローンの無利息期間とは、はじめてカードローンを契約する顧客を対象に、おおむね30日間利息がかからない期間のことです。

プロミスやアコムなど、大手消費者金融のほとんどが無利息期間を設定しています。

例えば50万円を金利18%で1ヵ月借りた場合、通常なら約7,400円の利息がかかる一方、無利息期間中なら7,400円の利息が0円になるためお得です。

「来月のボーナスで返済できる」など、近いうちに完済できる見込みがあるなら、初回無利息期間を上手に使い、金利0円でカードローンを利用してみるのも賢い利用方法のひとつです。

他のローン商品とセットで借りると金利が下がる場合がある

住宅ローンなど、他のローン商品とセットで借りると金利が下がる場合もあります。

よくある例としては「住宅ローン」とのセットです。

銀行の住宅ローン利用者が、同じ銀行のカードローンを契約する場合、金利優遇される銀行も少なくありません。

【他のローンとのセットでカードローン金利が優遇される例】

| カードローン名 | 金利優遇措置 |

| 横浜銀行カードローン | ・住宅ローン利用者なら年2.1%の金利優遇 |

| 三井住友銀行カードローン | ・住宅ローン利用者なら通常金利1.5%~14.5%のところ1.5%~8.0%で利用可能 |

※上記の優遇は2024年2月1日現在の情報です。提供元によりキャンペーンが終了したり変更されするため、利用時は公式サイトなどをチェックしてください。

ただし、現時点で先にカードローンを利用しており、いまから住宅ローンを契約する際は、審査難易度が上がるため注意が必要です。

住宅ローンは、数千万円を20年~30年など長期にわたって返済するケースも多いため、かなり審査が厳しいです。

カードローンなどの無担保ローンの利用者は「生活が苦しいのは?」「お金にルーズなのでは?」という印象が強く、カードローンを契約しているだけで住宅ローンの審査に落ちるケースがほとんどです。

カードローンの金利を下げたいなら、先に住宅ローンの契約を済ませてからカードローンを契約するといいでしょう。

銀行カードローンの上限金利徹底比較7選

出典:https://www.photo-ac.com/main/detail/23384548

銀行カードローンは、消費者金融よりも上限金利が低く設定されており、その後の返済も考えると経済的ですよね。

銀行ごとの上限金利の利率についても一緒に掲載しているため、ぜひ参考にしてみてください。

三井住友銀行

三井住友銀行は、上限金利が年1.5%~14.5%に設定されています。

以下が金利の表になります。

| 融資額 | 金利 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

他にも最短当日に融資が可能です。※申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合があります

また、全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料になっているため経済的ですね。

- 【三井住友銀行カードローンの特徴】

- 金利年1.5%~14.5%

- 最短当日融資可能 ※申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合があります

- 全国の三井住友銀行ATMおよび提携コンビ二ATMは手数料無料

三菱UFJ

三菱UFJ銀行も年1.8~14.6%とかなり低い金利と言えます。

| 融資額 | 金利 |

|---|---|

| 500万円以下 400万円超 | 年1.8% ~ 年6.1% |

| 400万円以下 300万円超 | 年6.1% ~ 年7.6% |

| 300万円以下 200万円超 | 年7.6% ~ 年10.6% |

| 200万円以下 100万円超 | 年10.6% ~ 年13.6% |

| 100万円以下 10万円以上 | 年13.6% ~ 年14.6% |

また、三菱UFJ銀行は融資が最短翌日と銀行カードローンの中ではかなり早いことが特徴です。

他にも返済額が1,000円という小額から可能になっており、家計を圧迫せずに無理なく返済していくことができます。

24時間WEB上で申し込みも可能なため急いでいる人はオススメのカードローンです。

- 【三菱UFJ銀行カードローンの特徴】

- 金利は1.8~14.6と低め

- 返済額1,000円から対応可能

- 最短翌日融資が可能

楽天銀行

| 融資額 | 金利 |

|---|---|

| 10万円以上100万円未満 | 年14.5% |

| 100万円以上200万円未満 | 年6.6%~14.5% |

| 200万円以上300万円未満 | 年3.9%~14.5% |

| 300万円以上350万円未満 | 年2.9%~12.5% |

| 350万円以上500万円未満 | 年2.9%~8.9% |

| 500万円以上600万円未満 | 年2.5%~7.8% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 800万円 | 年1.9%~4.5% |

楽天銀行の金利は他の銀行カードローンと同程度です。

基本的に審査に通りにくい銀行カードローンですが、楽天ユーザーだと楽天会員ランクに応じて審査が優遇されます(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)。

そのため、日ごろから楽天関連のサービスを利用している方は、楽天銀行スーパーローンに申し込むのが特におすすめです。

新規入会で楽天ポイントが1,000ポイントもらえる特典もありますよ。

【楽天銀行スーパーローンの特徴】

- 金利は他の銀行カードローンと同程度

- 楽天会員ランクに応じて審査が優遇される(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

- 新規入会で楽天ポイントが1,000ポイントもらえる

みずほ銀行

みずほ銀行は、大手メガバンクの1つですね。

みずほ銀行の金利は上限金利が2~14.0%とかなり低く設定されていることが魅力の1つです。

| 融資額 | 金利 |

|---|---|

| 10万円超100万円以下 | 14.0% |

| 100万円超200万円以下 | 12.0% |

| 200万円超300万円以下 | 9.0% |

| 300万円超400万円以下 | 7.0% |

| 400万円超500万円以下 | 6.0% |

| 500万円超600万円以下 | 5.0% |

| 600万円超800万円以下 | 4.5% |

| 800万円以上 | 2.0% |

他にも、みずほ銀行の提携ATMであれば手数料も無料なため経済的です。

みずほ銀行は不定期ですが無利息期間をキャンペーンでも受けている場合があります。

大手銀行カードローンで無利息期間を設けていることはほとんどないので、キャンペーン中に申し込むとお得に融資を受けられます。

- 【みずほ銀行カードローンの特徴】

- 最高金利が低い

- みずほ銀行提携ATMで無料

- 期間限定だが無利息期間あり

オリックス銀行

| 融資額 | 金利 |

|---|---|

| 100万円未満 | 12.0%~14.8% |

| 100万円超150万円以下 | 6.0%~14.8% |

| 150万円超300万円以下 | 5.0%~12.8% |

| 300万円以上500万円未満 | 4.5%~8.8% |

| 500万円以上700万円未満 | 3.5%~5.8% |

| 700万円以上800万円未満 | 1.7%~4.8% |

オリックス銀行カードローンは、ガン保障特約付きプランというオリックス銀行ならではの商品を提供しています。オリックス銀行は金利1.7~14.8%と、最高金利はやや高めですね。

ガン保障特約付きプランは保険料は0円で加入することができます。

※保険料はオリックス銀行が負担します

自分の年齢や立場によってはとても便利なカードローンと言えますね。

他にも24時間WEBからの申し込み可能といった特典もあります。

- 【オリックス銀行カードローン】

- 金利自体は銀行カードローンではやや高め

- ガン保障特約付きプランあり

- 24時間WEBからの申し込み不要

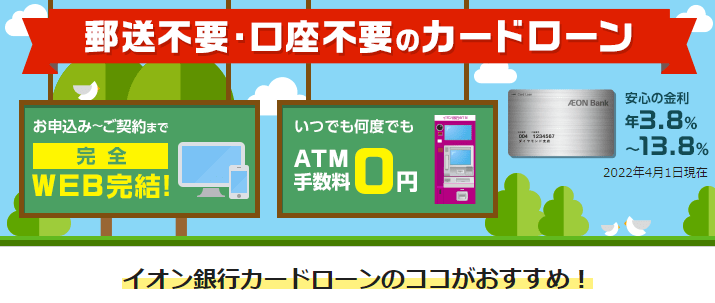

イオン銀行

| 融資額 | 金利 |

|---|---|

| 10万円〜90万円 | 11.80%〜13.80% |

| 100万円〜190万円 | 8.80%〜13.80% |

| 200万円〜290万円 | 5.80%〜11.80% |

| 300万円〜390万円 | 4.80%〜8.80% |

| 400万円〜490万円 | 3.80%〜8.80% |

| 500万円〜590万円 | 3.80%〜7.80% |

| 600万円〜790万円 | 3.80%〜5.80% |

| 800万円 | 3.80% |

イオン銀行カードローンは金利3.8~13.8%と低金利となっています。

なかでも、100万円~190万円の適応金利が他社よりも低めなため、おまとめローンにもオススメです。

他にも、イオン銀行は提携ATMが豊富です。提携ATMでは振込手数料が無料なためオススメと言えます。

また、申し込み審査も24時間365日行っているため、最短翌日以降の融資が可能です。

また、イオン銀行は学生やアルバイトでも定期的な収入があれば申し込み可能となっているため、フリーターでも手を伸ばしやすいです。

- 【イオン銀行カードローンの特徴】

- 金利はカードローン中でも低め

- ATMが豊富で便利

- 申し込み・審査が365日年中無休なため融資が速い

セブン銀行

| 融資額 | 金利 |

|---|---|

| 10万円・30万円・50万円 | 15% |

| 70万円・100万円 | 14% |

| 150万円・200万円 | 13% |

| 250万円・300万円 | 12% |

セブン銀行は、セブン&アイ・ホールディングスの傘下であるセブン銀行が提供するカードローンとなっています。

金利も12~15%とやや高めの設定です。

しかし、セブン銀行は全国にあるセブンイレブンのATMから24時間振込手数料無料で借入ができます。

また、在籍確認もないため家族にもバレないといったメリットもあります。

- 【セブン銀行カードローンの特徴】

- 金利は12~15%とやや高め

- 在籍確認がないから家族バレなし

- 全国のセブンイレブンATMで借入・返済手数料無料

低金利の銀行カードローンを使う際の注意点

低金利の銀行カードローンを使う際には、次の2点に注意が必要です。

- 銀行カードローンは即日借入ができない

- 消費者金融よりも審査が厳しく借入に苦労することもある

即日借入ができなかったり審査が厳しかったりすると、急ぎでお金が必要なときに困ります。

「今日中に現金を用意しないとクレジットカードが停止する」など切羽詰まったときは、銀行カードローンではなく即日借入が可能な大手消費者金融がおすすめです。

銀行カードローンは即日借入ができない

1点目の注意点は「銀行カードローンは即日借入ができない点」です。

銀行カードローンが即日融資に対応していない理由は、次の3つです。

- 全国銀行協会の指導により融資審査の際に警察庁データベースの照会が必要になり、データ照会に時間がかかるため

- 銀行カードローンの審査では、銀行と保証会社の二重審査が行われるケースがほとんどのため、審査に時間がかかる。また土日の審査をしていない銀行も多い

- 銀行は低金利で融資をするため、貸し倒れリスクが高い顧客には融資をしない。そのため審査過程に時間を要する

公式サイトなどで「即日審査回答」と書かれているような銀行カードローンでも、実際の審査回答には1~2日程度かかるケースがほとんどです。

急ぎで借りたいなら、土日祝を問わず最短20分で審査回答してくれる大手消費者金融を検討するのがいいでしょう。

消費者金融よりも審査が厳しく借入に苦労することもある

「銀行カードローンの審査が消費者金融よりも厳しい」という点も、即日借入ができない理由のひとつです。

銀行カードローンは金利が低いため、貸し倒れリスクが高く信用力が低い顧客に融資をすると、銀行に大きな損失が出てしまいます。

そのため、厳しい審査を実施して信用力が高い人にだけ融資をする傾向があるのです。

なかには「年収200万円以上」「勤続年数1年以上」など、厳しい申込条件を設定している金融機関もあります。

一般的には、基本的な申込情報の確認などを銀行がチェックし、申込者の信用情報などは保証会社が審査します。

銀行と保証会社の二重審査が行われるのは、銀行カードローンならではの特徴です。

一方、消費者金融の審査では保証会社は介入せず、消費者金融だけで審査が行われます。

年収が低い人や勤続年数が短い人など、一般的に信用力が低いことを不安視しているなら、はじめから銀行カードローンは敬遠したほうがいいでしょう。

低金利カードローンでよくある質問

カードローンの利用がはじめての場合だと、申込時にさまざまな疑問も出てきます。

最後に、低金利の利用や検討でありがちな「よくある質問」にもお答えしていきます。

カードローンは低金利が良い?高金利が良い?

カードローンを検討する場合は、基本的には低金利で借りられるカードローンがおすすめです。

事実、全国銀行協会が実施したアンケート調査でも、ほとんどの人がカードローンの利用において「金利が低いこと」を重視しています。

【借入先金融機関を選択する際に重視するポイント②(最も重視するポイント)】

| ◆「借入先金融機関を選択する際に最も重視するポイントとして、【A】銀行カードローン利用者は「借入金利が低いこと」が最も高く、次いで、「会社が信頼・安心できること」が続く ◆貸金業のみ利用者は「会社が信頼・安心できること」が最も高く、「借入金利が低いこと」「借入審査が通りやすいこと」が続く |

引用元:一般社団法 全国銀行協会「銀行カードローンに関する消費者意識調査」

ただし、これまでの解説にもあったように、低金利カードローンは審査が厳しく即日借入に対応していないケースがほとんどです。

金利の高さや低さだけではなく、下記のようにカードローンを使う目的別で申し込む商品を選ぶといいでしょう。

【目的別カードローンの選び方】

| 利用目的 | 金利が低めのカードローン (銀行カードローン) |

金利が高めのカードローン (消費者金融) |

| 即日借入を希望 | × | 〇 |

| 審査通過が不安 | × | 〇 |

| 低金利で長期間返済したい | 〇 | × |

| 無利息期間でサービスを利用したい | × 大手の銀行は、ほぼ無利息サービスなし |

〇 |

| バレずに借りたい | △ | 〇 |

アコムで50万円を借りた時の返済シミュレーションは?

下記は、アコムの返済シミュレーションです。

アコムの上限金利は実質年率18.0%で、初回契約者には上限金利が適用されるケースがほとんどです。

アコムで50万円を借りた場合、毎月2万円の返済なら32回で完済でき、利息総額は約13万円となります。

一方、返済額を毎月4万円まで増やすと利息総額は約5万7千円で、完済までの必要回数も18回短縮できます。

【50万円を借りて毎月3万円を返済した場合と、毎月6万円を返済した場合との比較】

| 借入額 | 金利 (実質年利) |

毎月の返済額 | 総返済回数 | 利息総額 |

| 500,000円 | 18.0% | 20,000円 | 32回 | 131,374円 |

| 500,000円 | 18.0% | 40,000円 | 14回 | 57,856円 |

参考:アコム公式サイト「ご返済シミュレーション(借入金額・利息計算)」

金利が実質年率で18.0%となると、長期返済では利息負担が重くのしかかります。できるだけ早めに完済するよう心がけましょう。

低金利なろうきんで借入をしても大丈夫ですか?

結論からいうと、低金利のろうきんカードローンを利用しても大丈夫です。

ろうきんは、生協組合員や労働組合に入っているユーザーを対象にカードローンを提供しており、最大金利引き下げ後なら「実質年率3.875%~7.075%」の低金利で融資が受けられます。(※中央労働金庫カードローン マイプランの場合)

ただし、ろうきんカードローンの申込条件は厳しめです。下記のように勤続年数や年収など、一定の条件をクリアしていないと審査に落ちてしまいます。

審査通過が不安なら、一般的な銀行カードローンか消費者金融カードローンがおすすめです。

【ろうきんカードローンの申込条件※中央ろうきんの場合】

- ろうきんの営業エリアに住んでいる、または勤務先があること

- 同一勤務先に1年以上勤務していること(自営業者は3年以上)

- 安定継続した年収があり前年度年収が150万円以上あること

- 指定の保証期間の保証が受けられること

参考:ろうきん公式サイト「ろうきんカードローンマイプラン商品概要書」

低金利カードローンのまとめ

低金利カードローンは、利息の負担額が少なく早く完済できるメリットがあります。

一方で、低金利カードローンを提供している銀行などは厳しい審査をするため、審査通過が不安な人は大手消費者金融などがおすすめです。

大手消費者金融なら、パートやアルバイトでも申し込めますし、無利息サービスもあるため借り方や返済の仕方によってはお得です。

カードローンの利用目的や自分自身の信用度などをよく考えて、自分にあったカードローンを選びましょう。

※ファイナンシャルプラスではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。