急にお金が必要になったとき、どこで借りればいいのか、どうやって借りるのかわからない方も多いのではないでしょうか?

すぐにお金を借りる方法で王道なのは消費者金融・カードローンですが、実はそれ以外にもすぐにお金を借りられる方法があります。

この記事では、職業別・条件別でお金を借りる方法と、すぐにお金を借りるためのコツを紹介します。

- 自分に合ったお金の借り方

- 即日で借りるなら消費者金融がおすすめ

- 低金利で借りたいなら銀行カードローン

- 消費者金融やカードローンの審査に落ちた時の対処法

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者辻本 剛士 神戸で活動中の独立型FP。高度な専門性を求められるCFP、FP1級を保有。神戸・辻本FP合同会社の代表として、個人向けのFP相談はもちろん、企業様向けサービス、金融に特化した記事執筆と幅広く活躍中。 保有資格:CFP®/証券外務員2種/FP1級/宅地建物取引士 |

目次

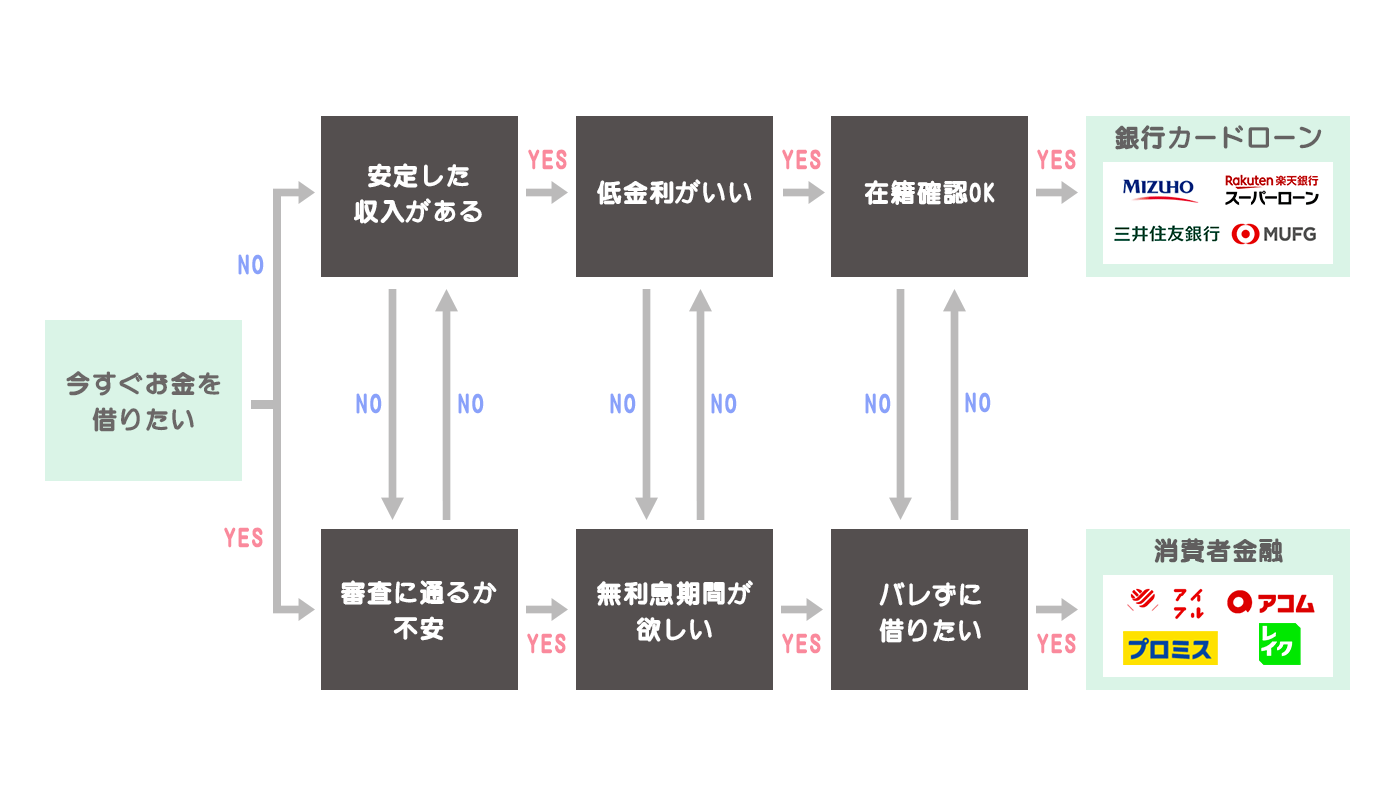

職業ごとのお金を借りる最適な方法

お金を借りる方法はいくつもありますが、借りる方法によって条件や金利、借りやすさなどに違いがあります。

自分の職業に適した方法でお金を借りることで、審査が有利になったり金利を押さえられるメリットがあるのでポイントを押さえておきましょう。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 辻本 剛士 正社員の方は「銀行カードローン」、アルバイトの方は「消費者金融」など、雇用形態などに応じて最適な貸金業者は異なります。特に主婦や学生の方は年収が安定していないことが多いので、適切な貸金業者を選ばなければ審査に通りづらくなるでしょう。 もし、なるべく早く、かつ確実にお金を借りたい場合は消費者金融が有効です。銀行カードローンに比べると金利は高めですが、即日でお金を借りられ、審査も通りやすい傾向があります。 |

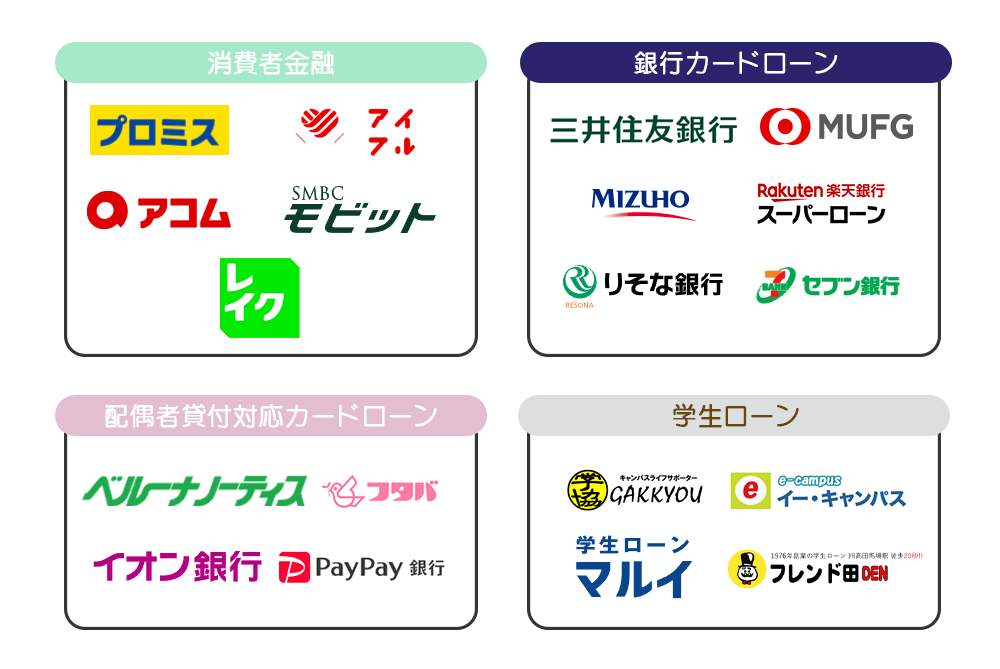

正社員は消費者金融や銀行カードローンに申し込む

消費者金融やカードローンでお金を借りる際には必ず審査があり、返済能力が特に重視されます。

安定した収入があること、また、その収入がこの先も継続して入ってくる見込みがあることから、正社員は審査に通りやすい傾向があります。

審査に通りやすい正社員の方は、最短即日融資可能なものが多い消費者金融や、低金利な銀行系カードローンを選びましょう。

アルバイト・フリーターは消費者金融に申し込む

アルバイト・フリーターの場合は、正社員と比較すると収入が不安定なことから審査がやや不利になってしまいます。

低金利の銀行カードローンは消費者金融よりも審査が厳しい傾向にあるので、アルバイト・フリーターの方は消費者金融でお金を借りるのが良いでしょう。

専業主婦は配偶者貸付に対応しているカードローンに申し込む

「配偶者貸付」とは配偶者の収入を元に審査を受け、借入ができる契約方法です。

お金を借りる際の審査では返済能力があることが絶対条件で、多くの貸金業者では申込条件として「本人に定期的な収入があること」を定めています。

そのため、自分自身に定期収入が無い専業主婦がお金を借りるには、「配偶者貸付」に対応しているカードローンを利用すると良いでしょう。

パートなど収入がある主婦は消費者金融に申し込む

パートなどで収入がある主婦は専業主婦の場合と異なり、本人に定期的な収入があるので消費者金融の申し込みが可能です。

配偶者貸付でお金を借りる場合は、配偶者分の証明書類などが必要になるので、審査までの準備にどうしても時間がかかってしまいます。

パートなどで自分自身に収入がある主婦の方は、自分の証明書類だけで申し込みが可能な消費者金融でお金を借りるのがおすすめです。

公務員の共済組合貸付は審査が通りやすい

公務員が加入する共済組合では、組合員を対象に貸付事業を行っています。

公務員の共済組合貸付は利益ではなく、組合員の福利厚生のために行われている事業なので、無担保・無保証人で借入ができ、審査に通りやすい傾向にあります。

一般的な消費者金融などでお金を借りるよりも低金利でお金を借りられるので、お金を借りたい公務員の方は共済組合貸付から検討してみましょう。

大学生や短大生は学生ローンを利用する

「学生ローン」はその名の通り、アルバイトなどで収入がある学生を貸付対象としているローンです。

学生向けのローンのため、比較的審査に通りやすい傾向にあり、大学生や短大生がお金を借りるには最適な方法と言えるでしょう。

しかし、ローン会社によって貸付可能な年齢が異なり、20歳以上の学生だけが申し込みできる会社も多いです。

20歳未満でお金を借りたい場合は、18歳から申し込み可能な学生ローンを選択する必要があるので、申し込み条件をよく確認しましょう。

個人事業主は日本政策金融公庫で事業資金を借りる

日本政策金融公庫では事業資金の貸付(融資)を行っています。

- 相談・申し込み

- 面談

- 融資

- 返済

事業資金の貸付は借入金の使い道によって、上限金額や利率などの条件が異なります。

個人事業主で事業用にお金を借りたい方は、まずは日本政策金融公庫の公式サイトから相談してみると良いでしょう。

参考:日本政策金融公庫公式サイト「個人企業・小規模企業の方」

即日でお金を借りるなら消費者金融がおすすめ

すぐにお金を借りたい方は、最短即日でお金を借りれる消費者金融の利用がおすすめです。

しかし、どの消費者金融も24時間365日いつでも即日借りられるわけではありません。

大手消費者金融5社の特徴や即日でお金を借りる条件をあらかじめ確認しておきましょう。

なお、借入までのスピードや申込推奨時間は、Webから申し込んだ場合の時間を記載しています。

| 消費者金融 | 借入までのスピード | 審査対応時間 | 即日融資するための申込推奨時間 | |||

| プロミス | 平日 | 最短3分 | 平日 | 9:00~21:00 | 19:00まで | |

| 土日祝 | 土日祝 | |||||

| アイフル | 平日 | 最短18分※1 | 平日 | 9:00~21:00 | 19:00まで | |

| 土日祝 | 土日祝 | |||||

| アコム | 平日 | 最短20分※2 | 平日 | 9:00~21:00 | 19:00まで | |

| 土日祝 | 土日祝 | |||||

| SMBCモビット | 平日 | 最短30分※3 | 平日 | 9:00~21:00 | 20:00まで | |

| 土日祝 | 土日祝 | |||||

| レイク | 平日 | 最短25分 | 平日・土日祝 | 8:10~21:50 | 平日・土祝 | 20:00 |

| 土日祝 | 毎月第3日曜日 | 8:10~19:00 | 日曜 | 17:00 | ||

※表は右にスクロールできます

参考:プロミス公式サイト/アイフル公式サイト/アコム公式サイト/SMBCモビット公式サイト/レイク公式サイト

※1 申込状況によってはご希望に添いかねます。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 申込の曜日や時間帯によって翌日以降の取扱となる場合あり

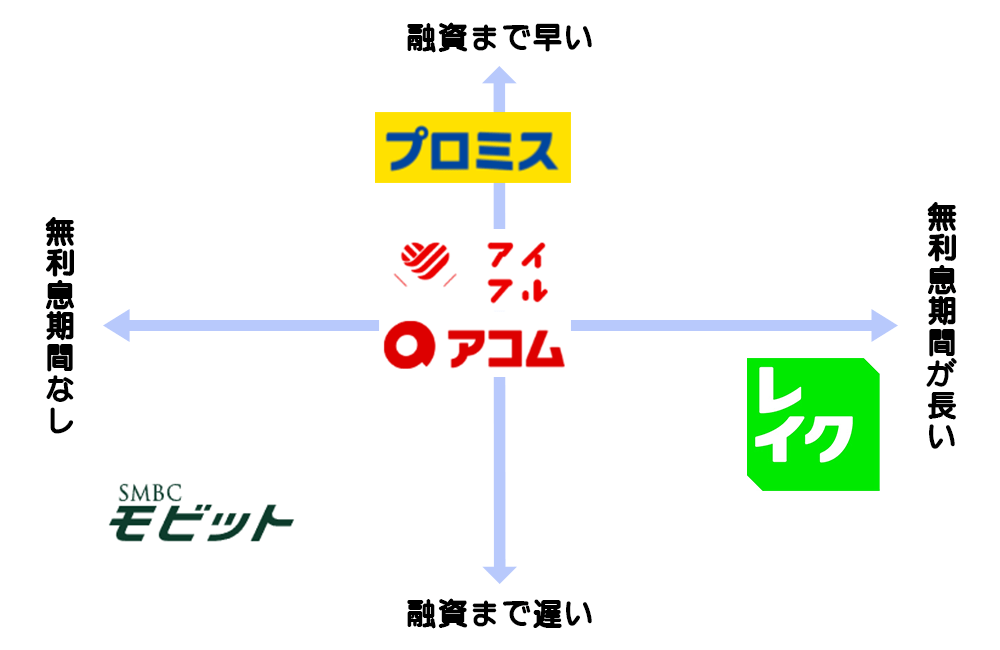

プロミスは最短3分で借入できる

また、インターネット振込は原則24時間365日利用でき、最短10秒で指定の口座に振り込んでくれるため、「はやくお金を借りたい!」という方におすすめの消費者金融です。

しかし、審査の対応時間が9時~21時と決まっており、対応時間外は審査ができないためすぐにお金を借りることができません。

即日融資を希望する方は、21時前に契約手続きまで完了できるよう、余裕を持って19時までに申込を完了させておくと良いでしょう。

| プロミスの基本情報 | |

|---|---|

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 金利 | 4.5%~17.8% |

| 申し込み可能年齢 | 18歳~74歳※1※2※3 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 原則電話による在籍確認なし |

参考:プロミス公式サイト「Webなら最短3分で融資可能!」

※1 申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須

※2 高校生(定時制高校生および高等専門学校生も含む)は申込不可

※3 収入が年金のみの方は申込不可

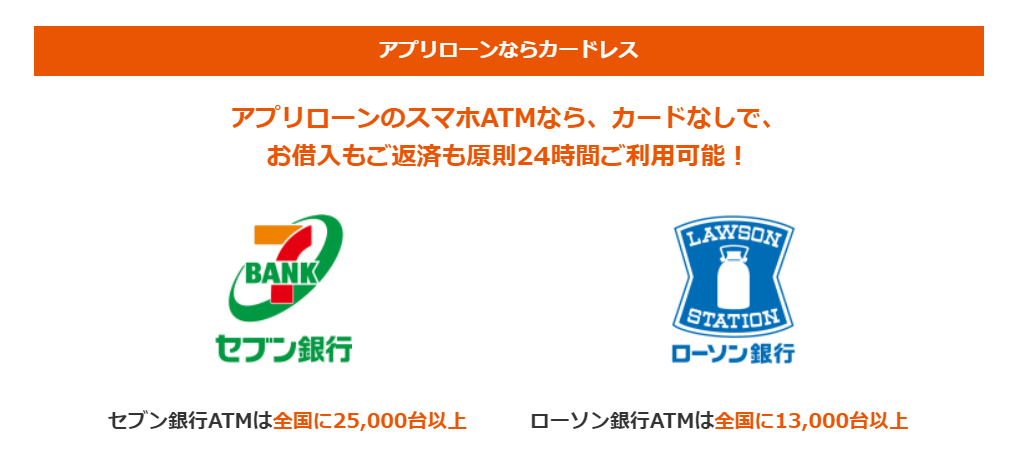

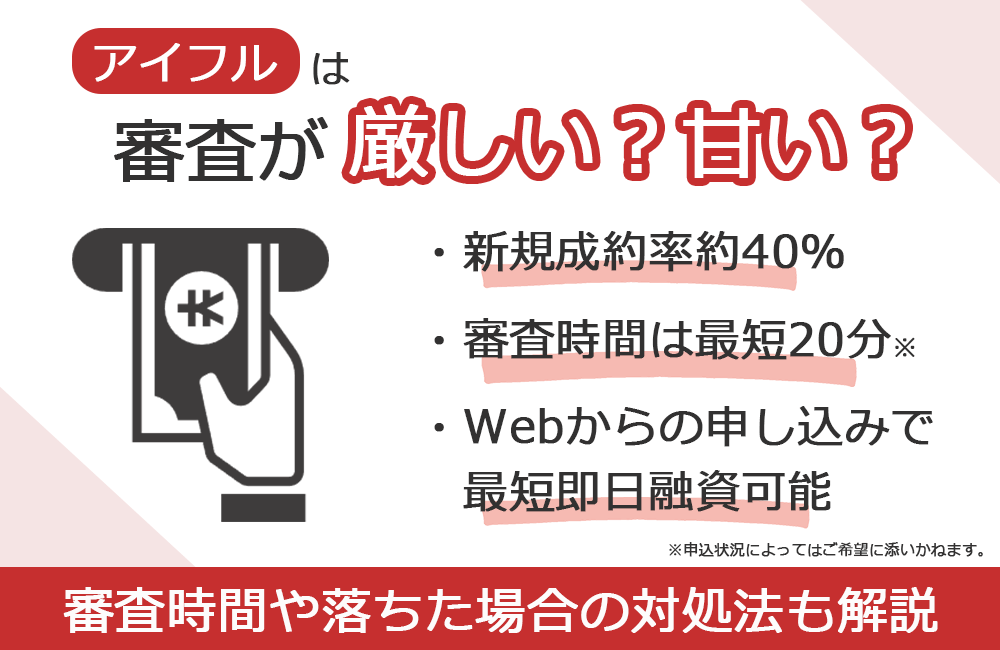

アイフルは最短18分で借入でき即日融資も可能

アイフルはWebからの申し込みのみ最短18分で借入でき、即日融資にも対応しています(土日祝含む)。

パソコンやスマホから申し込め、本人確認書類の提出もアプリで簡単に行えるため、借入までの手続きがとてもスムーズに行えるのが特徴です。

また、カードレス契約をすると口座振込やセブン銀行・ローソン銀行のATMからスマホひとつで24時間365日借入できるので、普段から使いやすい消費者金融といえるでしょう。

しかし、アイフルも審査対応時間が9時~21時までと決められています。

即日融資を希望する方は、夕方以降申込が混雑することもふまえて19時までには申込を終わらせておくのがおすすめです。

| アイフルの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳~69歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし |

参考:アイフル公式サイト「即日融資にも対応」

※申込状況によってはご希望に添いかねます。

アコムは原則在籍確認なし・郵送物なしで借入できる

アコムでは原則電話による在籍確認はなく、カードレス契約や契約書類などの電磁交付サービスがあるため郵送物も発生しません。

そのため、在籍確認や郵送物から周囲の人に消費者金融の利用がバレることも少ないでしょう。

また、土日祝問わず申込から最短20分で借入でき、振込借入を利用すれば最短10秒で振り込まれるので、誰にもバレずにすぐにお金を借りたい方はアコムの利用がおすすめです。

なお、アコムもプロミスやアイフル同様、審査対応時間が9時~21時までなので即日融資を希望する場合は時間に余裕を持って申し込みましょう。

| アコムの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳以上 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | 基本的になし |

| 電話連絡 | 基本的になし※2 |

参考:LOAN my ac「郵送物なしでカードローンは利用できる?カードレスの契約は可能?」

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 電話での確認はせずに書面やご申告内容での確認を実施

SMBCモビットは最短30分で借入できる

また、Webからの申込の場合最短30分で借入可能なため、早めの申込で即日融資が受けられる可能性があります。

しかし、公式サイトの即日融資の流れでは、申し込み後にコールセンターへの電話を推奨しているため、より確実に即日融資を受けたい方はコールセンターに急いでることを伝えると良いでしょう。

SMBCモビットでも原則電話による在籍確認はなく、申込から借入までのWeb完結が可能なので、バレずにはやくお金を借りたい方はSMBCモビットの利用も検討しましょう。

| SMBCモビットの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短30分※1 |

| 融資時間 | 最短3分 |

| 金利 | 3.0%~18.0% |

| 申し込み可能年齢 | 20歳~74歳※2 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | Web完結の場合なし |

| 電話連絡 | 基本的になし |

参考:SMBCモビット公式サイト「即日融資の流れ」

※1 申込の曜日や時間帯によって翌日以降の取扱となる場合あり

※2 収入が年金のみの方は申込不可

レイクは最短25分で借入でき無利息期間も60日

レイクは申込から最短25分で借入でき、日曜日を除いて21時までに契約手続きが完了すれば当日中にお金を借りれます。

申し込み後最短15秒で審査結果を確認でき、確認可能な時間も8時10分~21時50分と他社より比較的長いのもレイクの特徴です。

しかし、毎月第3日曜日のみ8時10分~19時と対応時間が異なるので注意しましょう。

また、レイクはWebで申し込んだ場合に限り、60日間利息が0円になる無利息サービスも行っています。

・貸付利率(年率)18.0%で利用した場合の利息 → 5,842円

・レイクを利用した場合の利息(はじめて契約した日の翌日から60日間) → 0円

レイクを利用すると利息分の5,842円がお得に!

少しでもお得に、はやくお金を借りたい方はレイクの利用を検討しましょう。

| レイクの基本情報 | |

|---|---|

| 限度額 | 最大500万円 |

| 審査時間 | 最短15秒で結果表示 |

| 融資時間 | 最短25分 |

| 金利 | 4.5%~18.0% |

| 申し込み可能年齢 | 満20歳~70歳 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | Web完結の場合なし |

| 電話連絡 | 基本的になし |

参考:レイク公式サイト「60日間無利息(Web申込み限定)」

低金利でお金を借りるなら銀行カードローン

消費者金融と銀行カードローンの違いのひとつに金利があります。

消費者金融は年率18.0%に設定されているところが多いですが、銀行カードローンは年率14.0%~15.0%と消費者金融に比べて低めに設定されています。

金利が低いと支払う利息額も少なくなるので、返済総額を減らしたい方は銀行カードローンの利用を検討しましょう。

| 銀行 | 金利 | 借入限度額 | 審査スピード | 借入スピード | |

| 三井住友銀行カードローン | 1.5%~14.5% | 800万円 | 最短当日 | 最短当日 | |

| 楽天銀行スーパーローン | 1.9%~14.5% | 800万円 | 最短当日 | 楽天銀行口座 | 即時 |

| 他行口座 | 当日振込 | ||||

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 | 最短当日 | 最短当日 | |

| auじぶん銀行カードローン | 1.48%~17.5% | 800万円 | 最短1時間 | 最短当日 | |

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 500万円 | 最短即日 | 三菱UFJ口座 | 最短当日 |

| 他行口座 | 金融機関による | ||||

参考:三井住友銀行カードローン公式サイト/楽天銀行スーパーローン公式サイト/みずほ銀行カードローン公式サイト/auじぶん銀行カードローン公式サイト/三菱UFJ銀行バンクイック公式サイト

三井住友銀行カードローンは最短当日に審査が終わる

三井住友銀行カードローンの審査は下記のような流れで、最短当日に審査および融資までが完了します。

- 申し込み

- 本人確認書類の提出

- 審査

- 審査結果の連絡

- 融資

また、三井住友銀行カードローンの公式サイトから、「年齢」「年収」「他社の借入金額」を入力するだけで借入の可能性が分かる「10秒診断」も活用し、利用を検討してみましょう。

| 三井住友銀行カードローンの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 1.5%~14.5% |

| 申し込み可能年齢 | 満20歳以上満69歳以下 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | ローン契約機利用の場合なし |

| 電話連絡 | あり |

参考:三井住友銀行公式サイト「カードローンのお申込方法・審査について」/「お借り入れ10秒診断」

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇

楽天銀行スーパーローンは「レギュラー」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」の、5つの楽天会員のランクに応じて審査を優遇すると明言しています。

どの貸金業者も審査基準が非公開になっている中で、楽天会員ランクによって審査が優遇されるということは、少しでも審査通過率を上げたい方には魅力的な制度と言えるでしょう。

普段よく楽天市場でお買い物をする方、楽天カードを所有している方など、楽天会員ランクがアップしている方には楽天銀行スーパーローンがおすすめです。

| 楽天銀行スーパーローンの基本情報 | ||

|---|---|---|

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 |

楽天銀行口座 | 即時 |

| 他行口座 | 当日振込 | |

| 金利 | 1.9%~14.5% | |

| 申し込み可能年齢 | 満20歳以上62歳以下(パート・アルバイトの方、及び専業主婦の方は60歳以下) | |

| 担保 | 不要 | |

| 連帯保証人 | 不要 | |

| 郵送物 | あり | |

| 電話連絡 | あり | |

みずほ銀行カードローンの審査結果は最短当日

最短当日に審査結果が出るみずほ銀行カードローンですが、仮審査のあと、実際の融資までの間に本審査がある点に注意が必要です。

- 申し込み

- 仮審査

- メールにて仮審査結果の回答

- 必要書類の提出

- 本審査

| みずほ銀行カードローンの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 2.0%~14.0% |

| 申し込み可能年齢 | 満20歳以上66歳未満 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | インターネットで申込みの場合原則なし |

| 電話連絡 | あり |

auじぶん銀行カードローンの審査は最短1時間

出典:auじぶん銀行カードローン

auじぶん銀行カードローンは、WEBから24時間365日いつでも申し込み可能で最短1時間で審査結果が出ます。

なお、1時間で審査結果が出るのは仮審査で、そのあとに本審査があることを覚えておきましょう。

- 申し込み

- 仮審査

- 仮審査結果の回答

- 必要書類のアップロード

- 本審査(※在籍確認あり)

審査をなるべく早く終わらせたいという場合は、平日の夕方ごろまでには申し込みを完了させておくと良いでしょう。

| auじぶん銀行カードローンの基本情報 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短当日 |

| 金利 | 1.48%~17.5% |

| 申し込み可能年齢 | 満20歳以上70歳未満 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 郵送物 | あり |

| 電話連絡 | あり |

参考:auじぶん銀行公式サイト「カードローン(じぶんローン)」/「審査結果はいつごろ、どのように教えてもらえますか?」

三菱UFJ銀行バンクイックは最小返済額が1,000円

カードローンを利用してお金を借りる場合、契約する会社によって毎月の最小返済額が定められています。

本記事で紹介している銀行カードローンの月々の最小返済額は表の通りです。

なお、いずれも借入金額が10万円未満の場合の金額をまとめています。

| カードローン名 | 最小返済額 |

| 三井住友銀行カードローン | 2,000円 |

| 楽天銀行スーパーローン | 2,000円 |

| みずほ銀行カードローン | 2,000円 |

| auじぶん銀行カードローン | 2,000円 |

| 三菱UFJ銀行バンクイック | 1,000円 |

他社の銀行カードローンは最小返済額が2,000円に設定されており、三菱UFJ銀行バンクイックのみが1,000円になっています。

お金を借りることができても、実際に返済が苦しくなっては元も子もありません。

そのため、最小返済額が低いことはお金を借りる際の会社選びでの安心要素の一つと言えます。

あくまで最小返済額が1,000円であり実際の返済額は自分で設定可能なため、余裕があるときは随時返済額を増やすと早く返済できるでしょう。

| 三菱UFJ銀行バンクイックの基本情報 | ||

|---|---|---|

| 限度額 | 最大500万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 |

三菱UFJ銀行口座 | 最短当日 |

| 他行口座 | 金融機関による | |

| 金利 | 1.8%~14.6% | |

| 申し込み可能年齢 | 満20歳以上65歳未満 | |

| 担保 | 不要 | |

| 連帯保証人 | 不要 | |

| 郵送物 | テレビ窓口でカード受け取りの場合なし | |

| 電話連絡 | 連絡する場合あり | |

参考:三菱UFJ銀行公式サイト「カードローン「バンクイック」」

使用用途が決まっているなら目的別ローンを利用する

「目的別ローン」とは、その名の通り使用用途が決まっている場合に契約できるローンです。

使い道が自由なカードローンやフリーローンよりも低金利でお金を借りられるのが特徴で、借り入れ金額や期間などによって金利が異なります。

- 住宅ローン

- カーローン

- 教育ローン

- ブライダルローン

- 美容ローン

- 医療ローン

ここでは、銀行系目的別ローンの中でも特に利用者が多いカーローンを表にまとめているので、比較検討の参考にしてみてください。

| ローン名 | 提携金融機関 | 金利(変動) |

| りそなマイカーローン | りそな銀行 | 1.2%〜3.8% |

| ネットDEマイカーローン | 三菱UFJ銀行 | 1.5%〜2.45% |

| SMBCマイカーローン | 三井住友銀行 | 4.475% |

| イオンアシストプラン | イオン銀行 | 3.8%〜8.8% |

| 住信自動車ローン | 住信SBIネット銀行 | 1.775%〜3.975% |

参考:りそな銀行公式サイト「りそなマイカーローン」/三菱UFJ銀行公式サイト「ネットDEマイカーローン(自動車ローン)」/三井住友銀行公式サイト「マイカーローン」/イオン銀行公式サイト「自動車ローン・マイカーローン」/住信SBIネット銀行公式サイト「住信自動車ローン」

住んでいる地域の地方銀行のカードローンを利用する

「地方銀行」とは本社をその地域に置く銀行のことで、「横浜銀行」や「京都銀行」などのように銀行の名前に地域名が付いているものが多いのが特徴です。

住んでいる地域の地方銀行を利用するメリットとして下記のようなものが挙げられます。

- メガバンクよりも低金利

- 柔軟な対応をしてもらいやすい

- 居住エリアの地方銀行であれば比較的近くに支店やATMが多い

また、下の表にいくつかの地方銀行を例にカードローンの金利情報(2024年3月現在)をまとめました。

表に記載されていない地方銀行のカードローンを検討している方は、検討している地方銀行の公式サイトを確認してください。

| ローン名 | 提携金融機関 | 金利 |

| 北海道銀行カードローンラピッド | 北海道銀行 | 1.9%〜14.95% |

| カードローンNEO | 仙台銀行 | 3.5%〜14.5% |

| スルガ銀行カードローン | スルガ銀行 | 3.9%〜14.9% |

| 横浜銀行カードローン | 横浜銀行 | 1.5%〜14.6% |

| ちばぎんカードローン | 千葉銀行 | 1.4%〜14.8% |

| カードローン「愛」 | 愛知銀行 | 1.6%〜13.9% |

| 京都銀行カードローン | 京都銀行 | 1.9%〜14.5% |

| 関西みらいカードローン | 関西みらい銀行 | 1.99%〜12.475% |

| ひめぎんクイックカードローン | 愛媛銀行 | 4.4%〜14.6% |

| FFGカードローン | 福岡銀行 | 1.9%〜14.5% |

参考:北海道銀行のカードローン「ラピッド」公式サイト/仙台銀行の個人向けローン公式サイト/スルガ銀行カードローン公式サイト/横浜銀行公式サイト/ちばぎんカードローン公式サイト/愛知銀行公式サイト/京都銀行公式サイト/関西みらい銀行公式サイト/愛媛銀行公式サイト/福岡銀行公式サイト

クレジットカードのキャッシング機能でお金を借りる

クレジットカードには通常のお買い物・料金の支払いに使用できるショッピング機能とは別に、お金を借りることができるキャッシング機能があります。

契約中のクレジットカードに既にキャッシング機能が付いている場合、すぐにお金を借りられるため持っているカードを確認してみましょう。

キャッシング機能が付いていない場合や、そもそもクレジットカードを持っていない場合は申し込み・審査が必要です。

そのため、お金を借りられるまでに時間がかかるので、急いでいる方は最短即日融資が可能な消費者金融などを選びましょう。

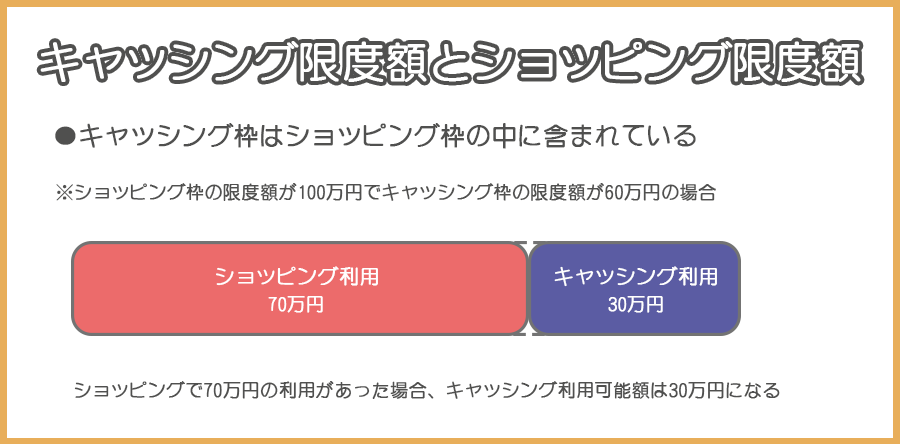

キャッシング限度額はショッピング限度額と共通

一般的にキャッシング枠はショッピング枠の中に含まれており、キャッシング限度額はショッピングの限度額と共通となっています。

- ショッピング枠が100万円・キャッシング枠が60万円の場合

ショッピングで既に利用している金額が40万円以下 → キャッシング枠上限の60万円まで借入が可能

ショッピングで既に利用している金額が70万円 → キャッシングで利用可能な限度額は30万円

既に100万円上限いっぱいまでショッピング利用をしている場合、キャッシングは利用できないので注意しましょう。

参考:プロミス公式サイト「クレジットカードのキャッシング枠とショッピング枠の違いを解説!関係性や総利用枠について」

キャッシングの金利は15.0%~18.0%が多い

クレジットカードに付帯しているキャッシングの金利はカード会社やカードランクによって異なりますが、15.0%~18.0%に設定しているところが多いです。

| クレジットカード | 金利 |

| JCB CARD W | 15.0%~18.0% |

| 三井住友カード(NL) | 15.0%~18.0% |

| VIASOカード | 14.95%~17.95% |

| セゾンパール・アメリカン・エキスプレス®・カード | 12.0%~18.0% |

| 楽天カード | 18.0% |

参考:JCB CARD W公式サイト/三井住友カード(NL)公式サイト/VIASOカード公式サイト/セゾンパール・アメリカン・エキスプレス®・カード公式サイト/楽天カード公式サイト

今回例にあげたクレジットカードでも5社中3社が約15.0%~18.0%に設定しており、一番低いところでもセゾンパール・アメリカン・エキスプレス®・カードの12.0%でした。

クレジットカードのキャッシング金利も高めの設定なので、利息を含めた返済計画をしっかりとたてながら利用すると良いでしょう。

キャッシング枠が足りない場合は増額を申し込む

契約中のクレジットカードのキャッシング枠が足りない場合は増額を申し込んでみましょう。

ただし、キャッシング枠の増額には審査が必要なため、必ず増額できるわけではないので注意が必要です。

また、クレジットカードの入会や前回の増額申し込みから期間が空いていないと、増額の申し込みができない可能性があることも頭に入れておきましょう。

キャッシング枠増額の申し込み方法は、クレジットカード会社によって異なりますが、多くはWEBで手続きが完了します。

公式サイトや会員専用アプリなどで詳細条件などと合わせて確認してみてください。

参考:楽天カード公式サイト「キャッシングの利用可能枠を増枠する方法について」

クレジットカードなら海外でも借りられる

クレジットカードのキャッシング機能は海外でもお金を借りられるメリットがあります。

クレジットカードを利用したキャッシングであれば、すぐに現地通貨でお金を借りられるので両替の必要もありません。

また、日本円から現地通貨に両替する際の手数料よりも為替レートがお得な場合もあります。

「日本円なら持っているけど近くに両替できる場所が無い」「お店でクレジットカードが使えず急遽現金が必要になった」などの予期せぬ海外トラブルの心強い味方になるでしょう。

海外へ行く予定がある方はお金が必要になった場合に備えて、事前にキャッシング枠などを確認しておくことをおすすめします。

クレジットカードで借りたときの返済方法

通常、クレジットカードでお金を借りると「キャッシング1回払い」と「キャッシングリボ払い(リボルビング払い)」の2つの返済方法があります。

- キャッシング1回払い・・・通常のショッピング利用の場合と同様に借入金を一括で返済する方法

- キャッシングリボ払い・・・借りたお金を分割で返済していく方法

なお、それぞれの返済方法にはメリットとデメリットがあるので、あらかじめ確認しておきましょう。

| 返済方法 | メリット | デメリット |

| 1回払い | 借入期間が短く、利息を抑えられる | 無理な返済にならないよう注意が必要 |

| リボ払い | 月々の返済額を少なくできる | 利息の負担総額が大きくなってしまう |

また、月々決まった金額を返済するほか、ボーナス月に増額して返済する方法や臨時で任意の金額を繰り上げて返済する方法もあります。

一般的にキャッシングリボ払いの返済は、口座からの毎月の引き落とし以外にも随時ATMからの返済や指定口座への振り込みなども利用可能です。

キャッシングで借りたお金を返済する際の入金方法は、カード会社によって異なるので利用しているクレジットカードの公式サイトを確認してください。

なお、本記事で紹介している5つのクレジットカードの返済方法は下記です。

| クレジットカード名 | 口座引落し | 口座振込 | ATM |

| JCB CARD W | △ リボのみ |

◯ | ◯ |

| 三井住友カード(NL) | ◯ | ◯ | ◯ |

| VIASOカード | ◯ | ◯ | △ リボのみ |

| セゾンパール・アメリカン・エキスプレス®・カード | ◯ | ◯ | ◯ |

| 楽天カード | ◯ | ◯ | × |

参考:JCBカード公式サイト/三井住友カード公式サイト/三菱UFJニコス公式サイト/セゾンカード公式サイト/楽天カード公式サイト

キャッシュレス決済アプリでもお金を借りられる

普段からよく利用している方も多いキャッシュレス決済アプリでもお金を借りられるのをご存じでしょうか?

借入限度額は消費者金融や銀行カードローンと比べて低いところが多いですが、審査スピードや借入スピードは最短当日中に完了するところもあり早い印象です。

条件付きで金利が優遇されるサービスを行っているところもあるので、普段からキャッシュレス決済をよく利用する方は、キャッシュレス決済アプリのカードローンも検討してみてください。

| 決済アプリ | 金利 | 借入限度額 | 審査スピード | 借入スピード |

| PayPay | 1.59%~18.0% | 1,000万円 | 最短翌日 | 最短即時 |

| LINEポケットマネー | 3.0%~18.0% | 300万円 | 最短10分 | 最短即時 |

| au PAYスマートローン | 2.9%~18.0% | 100万円 | 最短30分 | 最短即時 |

| メルペイスマートマネー | 3.0%~15.0% | 40万円 | 最短翌日 | 最短翌日 |

| dスマホローン | 3.9%~17.9% | 300万円 | 最短即日 | 最短10分 |

| ファミペイローン | 0.8%~18.0% | 300万円 | 最短当日 | 最短即時 |

参考:PayPay銀行公式サイト/LINEポケットマネー公式サイト/au PAYスマートローン公式サイト/メルペイスマートマネー公式サイト/dスマホローン公式サイト/ファミペイローン公式サイト

PayPay(PayPayを経由してのPayPay銀行カードローン)

出典:PayPay銀行カードローン

PayPayでお金を借りるためにはPayPay銀行の口座が必須なので、口座を持っていない場合はそのまま口座開設手続きも同時に行いましょう。

- PayPayアプリの「機能一覧」から「お金を借りる」をタップする

- 申し込みフォームに必要事項を入力して申し込む

- 本人確認資料を送付する

- 在籍確認と審査が行われる

- 審査結果が届く

借り入れの際に直接PayPayにチャージしてキャッシュレス決済で利用するほか、口座に入金して現金でお金を借りることも可能です。

LINEポケットマネーは利息をキャッシュバックしてくれる

出典:LINEポケットマネー

LINEポケットマネーで初めてお金を借りると、新規契約日から最大30日間分の利息が後日LINE Pay残高でキャッシュバックされます。

「緊急でお金が必要だけど30日以内に返せる!」というような場合、実質無金利でお金を借りることができるのは大きなメリットと言えるでしょう。

また、毎月の返済日以外の繰り上げ返済がいつでも小額から可能で、手数料も不要となっています。

繰り上げ返済方法とそれぞれの最低返済額は下の表から確認してください。

| 繰り上げ返済方法 | 最低返済金額 |

| LINE Pay残高 | 1円 |

| LINE Pay連携の銀行口座 | 100円 |

LINE Pay残高の場合は1円から、銀行口座からの繰り上げ返済の場合でも100円からという小額から返済ができるようになっています。

お金に余裕ができたタイミングで少しずつでも繰り上げ返済していくことで利息が減るので、無駄なお金を最低限に抑えられるのもメリットです。

au PAY スマートローンはau以外の人も借入可能

出典:au PAY スマートローン

au PAY スマートローンはau IDを持っている人であれば、au以外のスマートフォン・携帯電話を持っている人でも借入可能です。

借り入れたお金はそのままau PAY残高にチャージする形で受け取れ、キャッシュレス決済で利用できます。

au PAYで使えば利用額200円(税込)ごとにPontaポイントが1ポイント貯まるのもメリットの一つでしょう。

また、au PAY スマートローンアプリをインストールすればセブン銀行スマホATMから現金でお金を借りることもできます。

使い道にあわせてお金の受け取り方法を選択できるので、日常生活で利用しやすいローンと言えるでしょう。

参考:au PAYスマートローン公式サイト「au PAYスマートローンの特徴」

メルペイスマートマネーはメルカリの実績で金利が優遇される

出典:メルペイスマートマネー

メルペイスマートマネーは、フリマアプリ「メルカリ」内で提供されている借り入れサービスです。

メルカリの販売実績で金利が優遇されるのが最大の特徴となっています。

- メルカリアプリ内で本人確認書類を提出する

- 支払い用銀行口座を登録する

- マイページ「メルペイスマートマネー」をタップ

- 必要事項を入力して申し込みする

- 審査結果が届く

返済は登録した銀行口座からの引き落としのほか、メルカリで販売した商品の売上金も使えるので、普段メルカリをよく使う方には特におすすめです。

dスマホローンはドコモユーザなら金利が優遇される

出典:dスマホローン

dスマホローンはドコモまたはahamoを契約していれば最大3.0%の金利優遇を受けられるので、ドコモユーザーはその他のユーザーよりもお得にお金を借りられるメリットがあります。

なお、ドコモユーザーではない人がdスマホローンを利用するにはいくつか条件があるので確認しておきましょう。

- 満20歳以上満68歳以下で日本国内に居住している

- 安定した収入がある

- 本人名義のドコモ回線またはdアカウントを保有している

- SMSを受信できる

しかし、dカードのキャッシングサービスとdスマホローンは併用して利用することができません。

既にdカードを所持していてキャッシング枠が付帯している場合、dスマホローンの契約に伴いキャッシング枠が自動的に0になるので注意しましょう。

参考:dスマホローン公式サイト

ファミペイローンは金利最小0.8%~

出典:ファミペイローン

ファミペイローンは最小金利が0.8%となっており、最小金利だけで見るとかなり低金利の部類と言えるでしょう。

一方、最大金利は18.0%で大手消費者金融と同程度で低いとは言えない金利です。

ローンでお金を借りるときの金利については、初回契約時に原則として最大金利の18.0%が適用されます。

そのあと、利用状況などに応じて金利の見直しが繰り返され、金利が下がっていく中での最低金利が0.8%ということになります。

ここまで低金利が適用されることはほぼ無いため、最小金利だけで申し込みを決めるのではなく最大金利もしっかり確認することが重要です。

- ファミペイアプリの「サービス」から「ファミペイローン」を選択して申し込みフォームに進む

- 必要事項を入力して申し込みする

- 必要書類を提出する

- 審査結果が届く

消費者金融やカードローンの審査に通らないときの対処法

消費者金融やカードローンには必ず審査がありますが、その審査基準は公表されていません。

しかし、基本的に消費者金融やカードローンの審査で重視される部分は共通しています。

そのため、審査のポイントなどを押さえて対処することで、審査に通る可能性を上げることができるでしょう。

消費者金融やカードローンの審査に通らなかった方は是非参考にしてください。

借入希望額を少なめにして申し込む

借入希望額を少なめにして申し込むことで、貸し倒れリスクが少ないと見なされ審査に通る可能性を上げられるでしょう。

消費者金融やカードローンの審査では、特に返済能力の有無が重視されるため、年収に対して借入希望額が多いと返済できない可能性があると判断されて審査に落ちることがあります。

借入希望金額を高く設定して審査の申し込みをしている方は、できる限り借入希望金額を下げて審査を受けてみると良いでしょう。

参考:JCBカード公式サイト「カードローンの審査の内容は?審査の必要性や影響を与える理由を解説」

借入総額が年収の1/3以下になるように申し込む

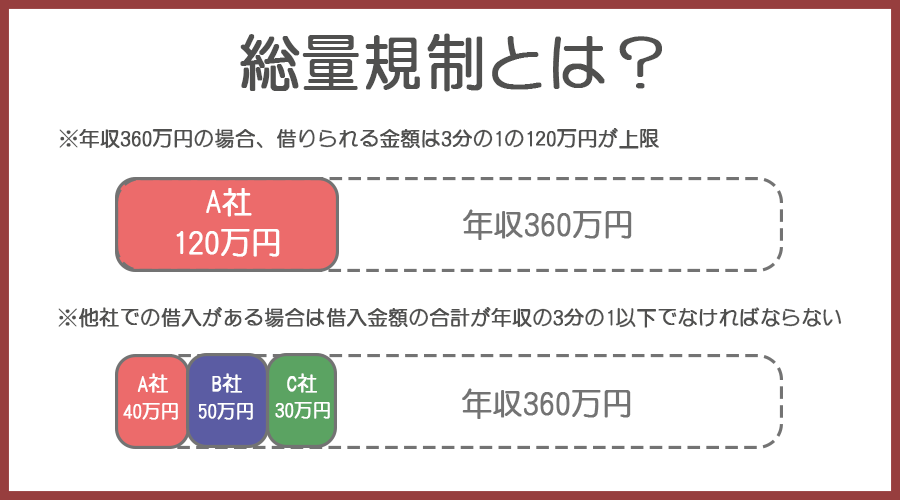

消費者金融やカードローンなどの貸金業者は、貸金業法で「総量規制」という法律を守ってお金を貸し付けなければいけません。

「総量規制」とは、年収に対してその1/3を超える貸付を原則禁止する法律のことで、過度な借り入れを防止することを目的としています。

なお、複数社からお金を借りている場合、総量規制はそれらの借入総額に対して適用されます。

他にも借り入れがある状態で新たに消費者金融やカードローンの審査を受ける場合は、借入総額が年収の1/3以下になるよう計算して申し込みましょう。

参考:日本貸金業協会公式サイト「1 お借入れは年収の3分の1までです」

大手ではなく中小の消費者金融に申し込む

借入希望額を下げて申し込んでも大手消費者金融の審査に落ちてしまう場合、申し込む会社を中小の消費者金融に変える方法もあります。

大手消費者金融と中小の消費者金融との大きな違いは審査基準にあり、中小の消費者金融は大手とは異なる独自の審査基準で審査しています。

大手消費者金融で審査に落ちてしまった方でも、審査基準が異なる中小の消費者金融であれば、審査に通る可能性もあるため検討してみてください。

住んでいる地域の信用金庫は審査に通りやすい

「信用金庫」とは会員の相互扶助を目的とし、金銭的な利益よりも地域の繁栄と会員の利益を優先した金融機関です。

銀行が営利法人であるのに対し信用金庫は非営利法人のため、一般的な銀行などでお金を借りるよりも審査に通りやすい傾向にあります。

また、同じカードローンでも銀行や消費者金融のカードローンに比べると信用金庫のカードローンは低金利です。

- カードローン

- フリーローン

- 教育ローン

- ブライダルローン

- 住宅ローン

- カーローン

なお、具体的なローンの種類や適用金利・条件などは信用金庫によって異なるので、詳細は住んでいる地域の信用金庫でご確認ください。

参考:一般社団法人 全国信用金庫協会公式サイト「信用金庫と銀行・信用組合との違い」

申込情報に虚偽や誤りがないようにする

申込情報に誤りがないようにすることは、基本的なことでありながら非常に重要な要素の一つです。

多少の誤りであれば審査結果自体に大きな影響はない場合がほとんどですが、虚偽の申請が発覚すると審査に通らなくなる可能性が高くなります。

貸金業者でお金を借りる際の審査において、不誠実であること、信用を失うことはかなりのマイナス要素になってしまいます。

年収を高く記入したり、他社からの借入を誤魔化して申告したりなど、悪質な虚偽申告は一発で審査落ちすると考えていいでしょう。

虚偽申告はかえって審査落ちのリスクを高めるので「審査に通らないかもしれない」という不安があっても、申込情報は絶対に偽らずに申告するようにしてください。

借り換えローンで返済総額を下げる

消費者金融や銀行ローンの審査に通らないとき、現在の借入状況に問題がある場合があります。

審査では返済能力があるかどうかがもっとも重視されるので、年収に対して借入総額が高いとそれ以上の新規貸付が通らないことは少なくありません。

現在の借入額が多い場合、現在借りているローンよりも低金利のローンに借り換えることで返済総額を下げることができます。

借り換えローンを利用することで月々の返済額のうち元金に充てられる金額が大きくなり、少しずつ借金の残額を減らしていくことができます。

借入額が減ることで返済能力に余力ができ、新たな借入の審査に通る可能性を上げられるでしょう。

今すぐに審査に通過できる対策ではなく長期的な目で見た対策にはなりますが、既に借り入れがある方は借り換えローンも選択肢として検討してみてください。

参考:三井住友銀行公式サイト「カードローンの借り換えを徹底解説!審査やメリット、注意点を紹介」

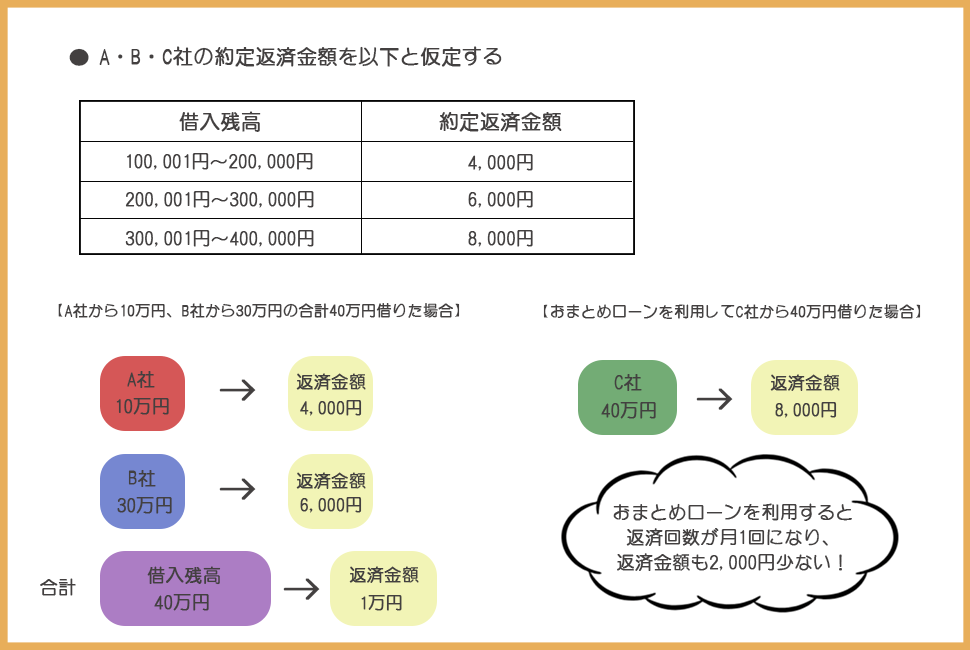

おまとめローンで複数借入を1本化する

借り換えローンを利用するのと類似した方法で、おまとめローンを利用する方法があります。

「おまとめローン」とは複数のローンを1つにまとめて借り換えることを目的とするローンのことを指します。

- A社から10万円、B社から30万円の合計40万円の借り入れがあり、C社のおまとめローンを利用する場合

- A社・B社からの借り入れ合計金額である40万円をC社のおまとめローンで借り入れる

- A社からの10万円、B社からの30万円をそれぞれ一括返済する

- C社のおまとめローン(40万円)に対して毎月返済を行っていく

2社から借りているときと同じ返済額であっても、金利が低い分元金に充当される金額が大きくなり返済総額を減らすことができます。

また、返済日も月1回にまとめられるので管理がしやすいというメリットもあります。

借り入れ残高が減っていくことで、次に何らかのローンの審査に申し込む際に通過率を上げることができるため、長期的に見てメリットは大きいと言えるでしょう。

参考:三井住友銀行公式サイト「おまとめローンをわかりやすく解説!カードローンでまとめる場合のメリットもご紹介」

ブラックリストの人は生活サポート基金に申し込む

ブラックリストの人がお金に困ったときに頼れる選択肢として、対象の地域在住の方向けの「一般社団法人 生活サポート基金」があります。

出典:一般社団法人 生活サポート基金

生活サポート基金の生活再生ローンの貸付対象者は以下の通りです。

- 生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる方。

- 助け合いの精神に支えられた貸付けであることをご理解いただき、生活の再生に向かう意思のある方。

- 現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。

- 貸金業法の適用の範囲内。

- 東京都・神奈川県・埼玉県・千葉県に住所のある方。

- 永住権のある外国籍の方も含みます。

出典: 一般社団法人 生活サポート基金

一般的なローンやキャッシングと異なり、生活再生ローンの利用で日常生活を再建できることなどが条件となっているのが特徴です。

ブラックリストの人は銀行、消費者金融など全ての貸金業者で借入ができない状態になっています。

お金を借りられず、生活が苦しい東京都・神奈川県・埼玉県・千葉県在住の方は生活サポート基金に相談してみると良いでしょう。

なお、ブラックリスト入りになる行為は以下のようなものがある。

- 借金の支払延滞・滞納

- 保証会社による代位弁済

- クレジットカードの現金化

- 債務整理(個人再生・任意整理・自己破産)

- 借入の多重申し込み(申込ブラック)

参考:一般社団法人 生活サポート基金「生活再生ローンのご案内」/アディーレ法律事務所公式サイト「ブラックリストとは?」

審査なしでお金を借りる方法

審査に不安がある方や審査に通らない方など、審査なしでお金を借りられる方法を探している人も少なくないでしょう。

前提として、銀行や消費者金融などの貸金業者は貸金業法によって審査なしでの融資が禁止されています。

そのため、審査なしでお金を借りたい方は貸金業者以外からお金を借りる必要があります。

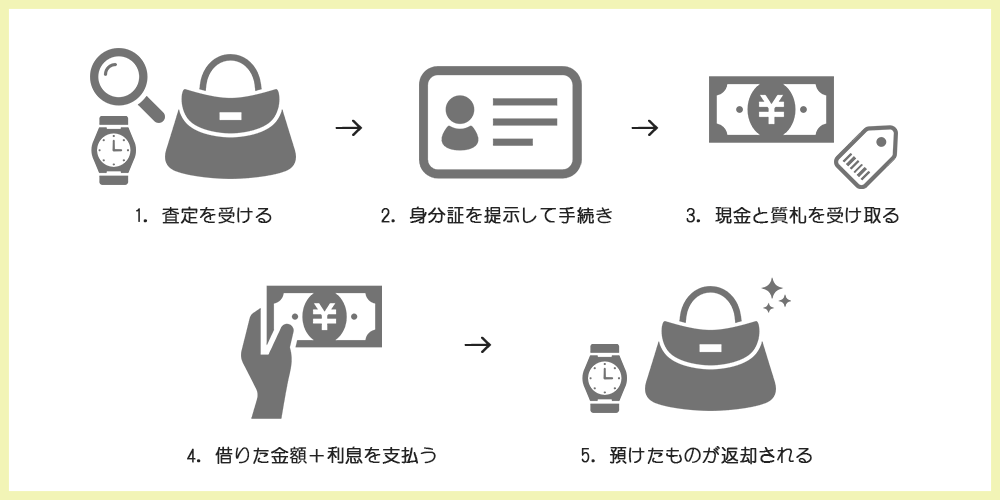

貴金属などを質屋に預けてお金を借りる

質屋では貴金属などを預けることでお金を借りられるのをご存じですか?

期限までに借りた金額+利息を返済することで、質に入れたものを返却してもらえる仕組みになっています。

- 質に入れるものの査定を受ける

- 身分証を提示して手続きをする

- 現金と質札(シチフダ)を受け取る

利用する質屋にもよりますが、利息を支払って期限を延長することも可能です。

一方、利息を支払わずに期限を過ぎると質流れ(流質)となり、質に入れた品物を返却してもらえなくなるので注意しましょう。

生命保険の契約者貸付制度を利用する

生命保険に加入している場合、解約返戻金の範囲内でお金を借りられる「契約者貸付制度」を利用できる可能性があります。

保証を備えながら支払った保険料の一部を積み立てる「貯蓄型」の生命保険に加入している方は、途中解約した場合に積立金の一部が解約返戻金として返還される契約になっていることが一般的です。

同じ生命保険でも「掛け捨て型」の保険には解約返戻金がないため、契約者貸付制度も利用することはできないので注意しましょう。

契約者貸付制度を利用できるかどうかや借りられる金額などの条件を知りたい場合は、契約中の保険会社に問い合わせて確認してみてください。

参考:JCBカード公式サイト契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット」

郵便局(ゆうちょ銀行)の貯金担保自動貸付で借りる

郵便局(ゆうちょ銀行)の担保定額貯金または担保定期貯金がある場合、「貯金担保自動貸付」を利用して預入金額の90%までの金額を借りられる制度があります。

審査なしで借りられるというのはもちろん、通常貯金の残高が不足した時に不足分を自動で貸し付けてくれるので、毎回手続きしなくていいのも利点です。

なお、ゆうちょ銀行の貯金担保自動貸付を利用するためには申し込みが必要です。

- 総合口座の通帳

- 届出印

- 本人確認書類

参考:ゆうちょ銀行公式サイト「貯金担保自動貸付け」/「貯金担保自動貸付け」

警察・交番で借りられる公衆接遇弁償費を利用する

「公衆接遇弁償費」とは紛失や盗難などで財布が失くなって困っているときに、警察・交番でお金を借りられる制度のことです。

公衆接遇弁償費の上限金額は1,000円と少額のためかなり限定的な使い方しかできませんが、財布を失くして家に帰れないときなどには役立つので覚えておいて損はないでしょう。

なお、公衆接遇弁償費制度は東京の警察本部である警視庁が定めた制度のため、利用できるのは東京都の警察・交番のみとなります。

しかし、東京都以外にも公衆接遇弁償費制度と同じような制度を整えている自治体もあるため、財布を失くして困ったときは遺失物届の提出時に相談してみると良いでしょう。

家族や友人に頼んでお金を借りる

業者などに借りるのではなく、家族や友人に頼んでお金を借りるということも選択肢の一つです。

ただし、家族や友人間でお金を貸し借りする場合でも借用書を用意することをおすすめします。

家族や友人間で貸し借りの方法を誤ると予期せず贈与税が発生するリスクがあります。

借入金については贈与しているわけではないので、それが家族や友人間の貸し借りであっても原則贈与税はかかりません。

しかし、贈与税が発生しないのは客観的に貸借であると判断できる場合に限ります。

特に返済を振込で行う場合、返済期間は一方的にお金が振り込まれていることになるため、税務署が繰り返し入金を贈与ではないかと調査する可能性があります。

その際、借用書があればその入金と照らし合わせることで、借りたお金の返済である=贈与ではないと証明できるでしょう。

特に、親子間での貸し借りは贈与とみなされやすい傾向があるので注意が必要です。

参考:国税庁公式サイト「No.4402 贈与税がかかる場合」

会社に従業員貸付制度があれば利用する

「従業員貸付制度」は福利厚生の一環として提供されている制度です。

審査はありますが、総務、経理担当や社長など、社内の担当者が貸付可否を判断しているため、貸金業者の審査と異なり信用情報を照会することがないのが特徴です。

既に消費者金融や銀行などでお金を借りている人であっても会社側には分からないので、従業員貸付制度を利用する上で不利になるということもありません。

ただし、社内で審査が行われるので担当者には従業員貸付制度の利用がバレるリスクがあります。

会社の誰にも知られずにお金を借りるということはできないので注意しましょう。

闇金などの違法業者からは絶対に借りない

「審査に通らない」「どうしても審査なしでお金を借りたい」というとき、闇金などの違法業者でお金を借りようとする人も少なくありません。

消費者金融や銀行などの貸金業者は、貸金業法および出資法で定められた法律に基づいて貸金業をしています。

特に、下記の2点は貸金業者と消費者それぞれを守る重要な内容となっています。

- 貸付の前に必ず審査を行う(貸金業法)

- 貸付の際の年利は20%までとする(出資法)

- 法外な金利が設定されていて、あっという間に雪だるま式に借金が増える

- 返済できない場合、嫌がらせを受ける

- 借金の免除と引き換えに犯罪に加担させられる可能性がある

最終的にどうしても払えなくなったときは、振り込め詐欺や違法薬物の運搬など犯罪への加担を持ちかけられるという事例もあります。

どういう状況であっても闇金でお金を借りるのは絶対にやめましょう。

参考:日本貸金業協会公式サイト「ヤミ金・悪質業者被害の実例検索」/e-GOV法令検索「出資の受入れ、預り金及び金利等の取締りに関する法律」

無職の人は国の公的融資制度などでお金を借りる

無職の人は安定した収入がないため消費者金融やカードローンに申し込めませんが、国の公的融資制度などでお金を借りられる可能性があります。

国の公的融資制度の概要は下の表にまとめています。対象者が限定されているため条件などをよく確認しましょう。

| 公的融資制度 | 対象者 |

| 緊急小口資金貸付 | 緊急かつ一時的な生計維持のための生活費としてお金を借りたい人 |

| 生活福祉資金貸付制度 | 低所得世帯・高齢者世帯・障害者世帯 |

| 生活困窮者自立支援制度 | 最低限度の生活を維持できなくなるおそれのある人 |

| 求職者支援資金融資制度 | 求職中の人 |

| 勤労者生活支援特別融資制度 | 勤労者生活支援特別融資制度 勤務先の事情により収入が減少し返済が困難となった人、離職した人 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の子どもを扶養している配偶者のいない母子家庭、父子家庭、寡婦 |

| 教育一般貸付(国の教育ローン) | 子どもの教育費を必要とする保護者 |

参考:厚生労働省公式サイト

収入がないと消費者金融やカードローンの審査には通らない

消費者金融やカードローンの借入には必ず審査がありますが、借入審査では返済能力が重視されるので基本的に「安定した収入があること」が条件になっています。

そのため、収入がないと消費者金融やカードローンの審査には通りません。

収入がない人は消費者金融やカードローン以外の方法を検討しましょう。

市区町村の生活福祉資金貸付制度でお金を借りる

無職の人は市区町村が窓口となる「生活福祉資金貸付制度」でお金を借りられる可能性があります。

生活福祉資金貸付制度の種類は主に以下のように分類され、用途によって申込条件などが異なります。

| 生活福祉資金貸付制度の種類 | 用途 |

| 総合支援資金 |

|

| 教育支援資金 |

|

| 福祉資金緊急小口資金 |

|

| 不動産担保型生活資金 |

|

概要については住んでいる市区町村のホームページをチェックするか、市区役所・町村役場または社会福祉協議会に問い合わせて確認してみてください。

求職中なら求職者支援資金融資を利用する

求職者支援制度で職業訓練受講給付金を受給する人が、それだけでは生活が困窮してしまう場合「求職者支援資金融資」を利用できます。

求職者支援資金融資の対象者

- 職業訓練受講給付金の支給決定受けた方

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

また、求職者支援融資で借りられる金額は、職業訓練を受講する期間や家族構成などによって異なるため確認しておきましょう。

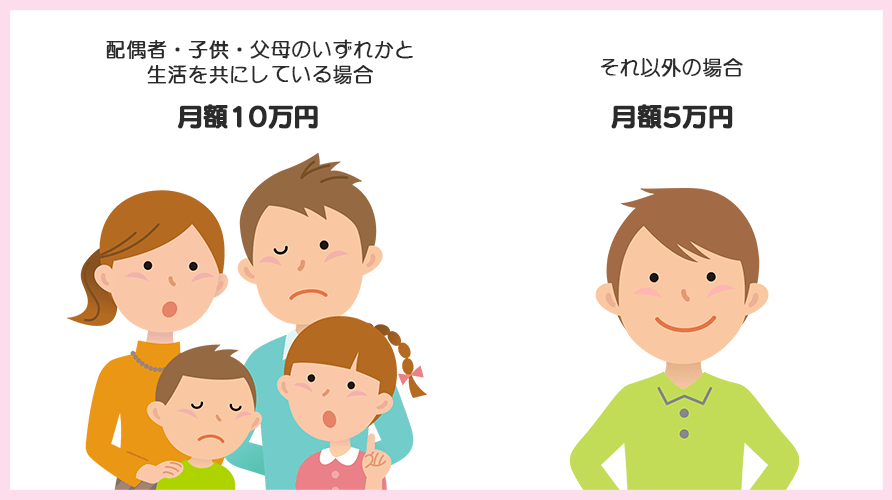

配偶者・子供・父母のいずれかと生活を共にしている人は月額10万円、それ以外の人は月額5万円を職業訓練の受講期間中に借り入れられます。

生活保護受給者は生活保護を打ち切られる可能性がある

生活保護受給者が消費者金融やカードローンを利用すると生活保護を打ち切られる可能性があります。

生活保護受給者が消費者金融や銀行のカードローンでお金を借りることは、法律上不可能ではありません。

しかし、生活保護は最低限度の生活を保障する制度のため、生活保護で支給される金額は最低限度の生活ができる金額が上限になっています。

そのため、生活保護受給者は生活保護費の範囲内で生活しなければならない決まりとなっているため、借金をすることは原則認められていません。

借金したことがバレると生活保護を打ち切られる可能性があるので注意しましょう。

持ち家があるなら不動産担保型生活資金を利用する

「不動産担保型生活資金」とは生活福祉資金貸付制度の一つで、居住用の不動産(持ち家)を担保として生活資金を貸し付ける制度のことです。

ただし、不動産担保型生活資金を利用できるのは原則65歳以上で構成される高齢者・低所得世帯となっています。

また、連帯保証人が必要であるなど細かな条件も多いので、誰でも気軽に利用できるものではないことを頭に入れておきましょう。

困窮者向けの善意銀行貸付を利用する

「善意銀行」とは社会福祉協議会が運営しており、善意の寄付を元に福祉を必要とする人のために活用していく事業のことを指します。

善意銀行の小口貸付の対象となるのは、一時的、緊急性のある困窮世帯で、借入金の使途は生活費のつなぎ資金となっているため自由に使えるわけではありません。

なお、原則手続きには民生委員の調査意見書が必要です。詳細については住んでいる地域の社会福祉協議会に確認してください。

お金を借りるときのQ&A

お金を借りるときに多くの人が疑問に思うことをQ&A形式で解説していきます。

わからないことをうやむやにしたままお金を借りるのではなく、事前に疑問を解消した上でお金を借りるようにしましょう。

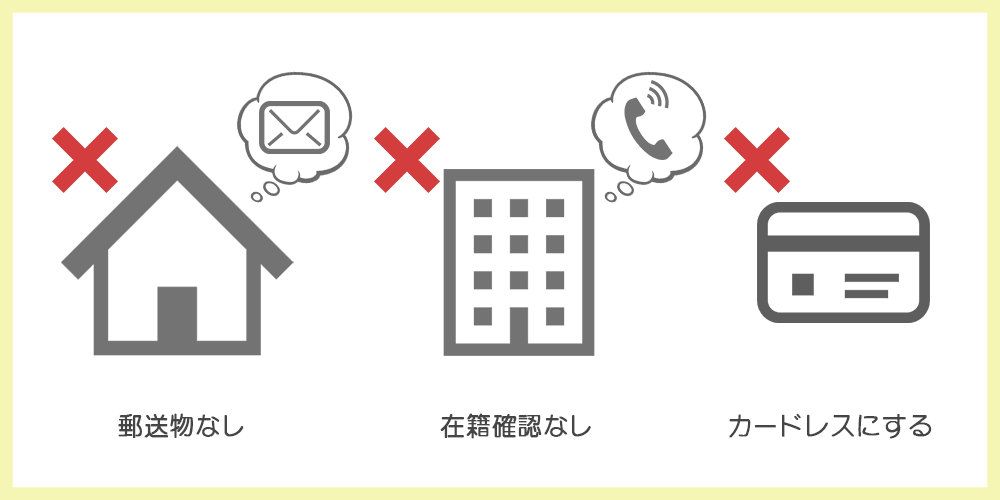

誰にもバレずに借りる方法はありますか?

お金を借りる方法はさまざまありますが、同じ方法であっても選ぶ貸金業者によってバレるリスクが大きく異なります。

誰にもバレずにお金を借りるには注意すべき点を押さえて借入方法を選択しなければなりません。

- 自宅への郵送物がない

- 在籍確認がない

- カードレスを選択する

また、借入用のローンカードが財布に入っているのを見られたりATMで使っているのを見られてバレることもあります。

そのため、上記の3つの条件を満たすことで、お金を借りたことが誰かにバレてしまう可能性を限りなくゼロに近づけられるでしょう。

クレジットカードの現金化は違法ですか?

クレジットカードの現金化は明確に違法とは言えませんが避けるべき行為です。

クレジットカードの現金化はカード会社の規約で禁じられており、規約違反が発覚した場合、会員資格がなくなりカードも強制解約になってしまいます。

また、信用情報にも傷がついてしまい、今後のローン契約の際に大きな支障をきたす可能性が高くなります。

安易にクレジットカードの現金化を行うのはやめましょう。

参考:三井住友銀行公式サイト「クレジットカード現金化はNG!よくある事例やリスクを解説」

未成年でも借りる方法はありますか?

消費者金融や銀行のカードローンなどは貸付条件で年齢制限が定められており、一部の例外を除けば満20歳に設定されていることがほとんどです。

そのため、消費者金融・カードローンでは未成年はお金を借りることはできません。

また、学生向けに貸金業をしている学生ローンは、消費者金融やカードローンに比べると年齢制限が緩和されているものの、それでもやはり満18歳を対象年齢としています。

基本的に18歳未満の未成年者がお金を借りるのは難しいので、お金を借りたい場合は家族から借りるのがおすすめの方法といえるでしょう。

お金を借りる方法まとめ

本記事では、お金を借りる方法を職業ごとや目的ごとなど幅広く解説しました。

お金を借りる方法は消費者金融や銀行カードローンのほか、保険会社の貸付制度や公的機関の融資制度などたくさん存在します。

自分自身の職業・状況や目的などによって借入先を決定するとともに、審査のポイントを押さえて申し込みすることでお金を借りられる可能性を上げられます。

自分にとって最適な方法でお金を借りるため、本記事内で解説した内容をぜひ参考にしてみてください。