クレジットカードの選び方にはコツがあります。

正しい選び方を知っていると、ポイントを貯められたりカード会社特有のサービスを受けられたりするため、よりお得になります。

一方で、選び方を間違うと「ポイント還元率が低いカード」や「年会費が有料で特典が少ないカード」などを契約してしまうリスクがあります。

クレジットカード選びに迷っているなら、今回ご紹介する選び方を参考に最適な1枚を見つけましょう。

目次

クレジットカードの選び方11の診断ポイント

クレジットカードを選ぶ際の決め手となる「11の診断ポイント」から解説します。

クレジットカードはそれぞれ特徴が異なるため、ポイント還元率や年会費などはもちろん、自分がよく利用する店を基準に選びましょう。

しかし、使用用途に合わせて短期間で複数枚申し込みをすると審査落ちのリスクが上がってしまいます。

そのため、クレジットカードを作る際は自分に合ったカードを厳選して申し込みましょう。

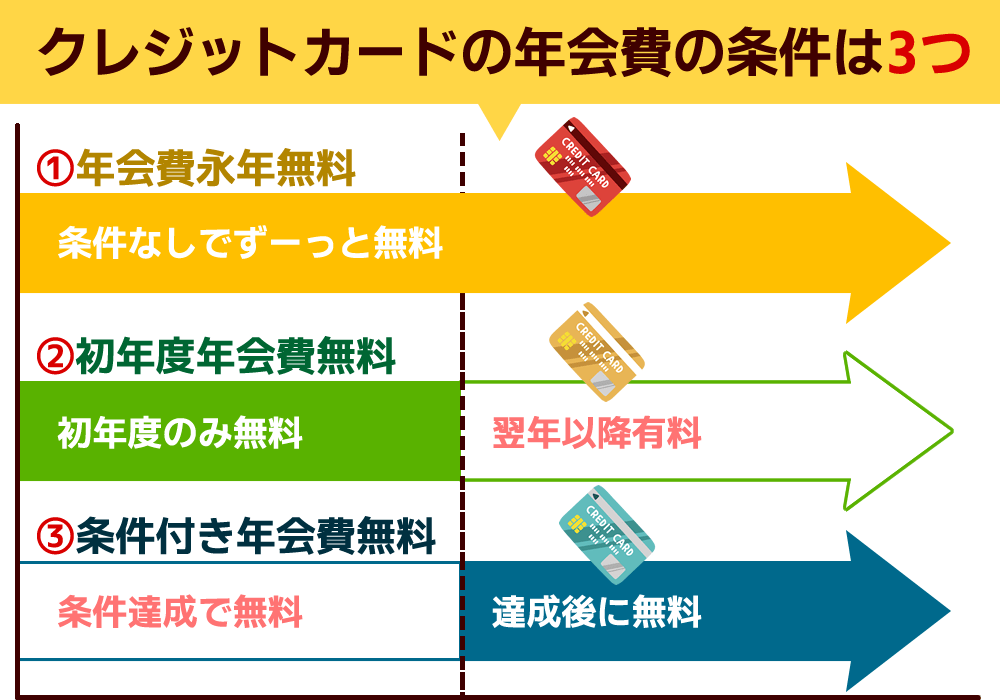

1)年会費

クレジットカードを選ぶ際は年会費で損をしないカードを選択しましょう。

年会費無料のカードと有料のカードを比較した場合、有料のほうが特典が手厚いケースがほとんどです。

しかし、年会費が有料でもポイント還元率が高いカードなら、1年間でもらえるポイントで年会費をカバーできます。

年会費を基準に選ぶなら、下記のような基準で検討するのがおすすめです。

年会費が有料のカードでも一定の利用金額を達成すると無料になるケースもあるので、利用頻度や利用金額を考えて負担にならないカードを選びましょう。

なお、クレジットカードを持つのがはじめての人は、まずはどんなものかを試すためにも保有コストが発生しない年会費無料のものがおすすめです。

2)ポイント還元率

クレジットカードを選択する際、最も重要視したいのが「ポイント還元率」です。

ポイント還元率が高ければ高いほどおトクになりますが、クレジットカードの一般的なポイント還元率は利用金額に対して0.5%~1.0%程度です。

一部のカードには提携しているコンビニやショップなどで利用すると、多くのポイントをもらえる優遇条件があります。

普段からよく利用するお店があるなら、そのお店で多くのポイントがもらえるカードを選ぶと良いでしょう。

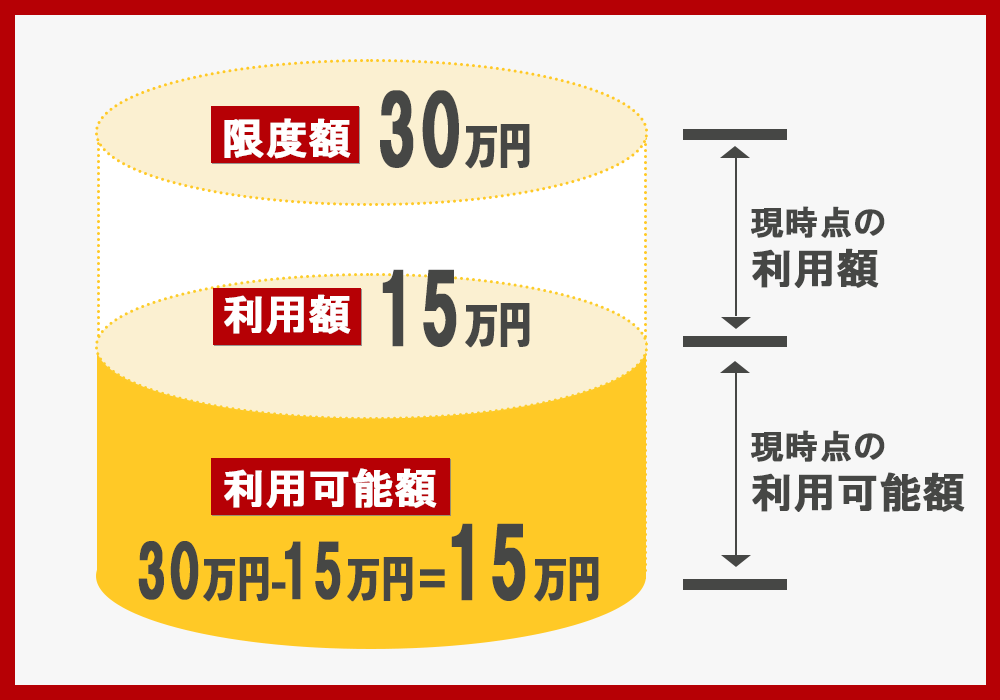

3)利用限度額

利用限度額内で問題なく使えるか確認することも大切なポイントです。

クレジットカードには毎月の利用限度額が設定されていて、当然ですが限度額を超える支払いはできません。

例えば、限度額が30万円のカードで毎月15万円程度支払うと残りは15万円になるので、支払いが終わるまで15万円以上の大きな買い物ができなくなります。

利用状況により限度額がアップするケースもありますが、支払いに遅れたり他社カードローンで滞納していたりすると増額されないこともあります。

利用額が多くなりそうなら、限度額が大きめのクレジットカードを選びましょう。

4)発行スピード

クレジットカードをすぐに利用したい場合は、申し込みから発行までのスピードも重要です。

一般的なプラスチック製物理カードの場合、自宅に郵送されるまでには最短でも3日程度、長ければ2週間程度かかります。

| クレジットカード | 発行日数 |

| JCB CARD W | 即時発行:最短5分※で番号発行、1週間後にカードが届く 通常発行:約1週間でカードが届く |

| 三井住友カード(NL) | 即時発行:最短10秒で番号発行、1週間後にカードが届く 通常発行:約1週間でカードが届く |

| oliveフレキシブルペイ | 即時発行:なし 通常発行:最短3営業日 |

| VIASOカード | 即時発行:なし 通常発行:約3日~1週間でカードが届く |

| セゾンパール・アメリカン・エキスプレス・カード | 即時発行:なし 通常発行:約3日でカードが届く |

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

海外旅行に行く際など急ぎでカードが必要なら即日発行可能なカードを選びましょう。

また「ネットショッピングですぐに買い物をしたい」などの場合は、最短5分などでカード番号を発行してくれるクレジットカードがおすすめです。

5)ポイントの使い道やマイルへの交換可否

貯まったポイントの使い道も、クレジットカード選びの重要な要素のひとつです。

カードによってポイントが使えるお店やサービスは異なるので、還元率が高くても使える場所が少ないケースがあるため注意しましょう。

ポイントは「1P=1円分」として支払いに当てたりすることが可能ですが、カードによっては「マイル」や「電子マネー」などに交換したほうがお得な場合があります。

例えば、ビュー・SuicaカードのJREポイントは買い物での利用や現金に還元するよりも、切符やグリーン券の購入に充当したほうがお得です。

クレジットカードを契約する場合は見た目の還元率ではなく、サービスごとで変わる「実質還元額」に注目して選ぶといいでしょう。

6)旅行保険や空港ラウンジなど付帯サービス

旅行によく行く方は、旅行に関するサービスが手厚いクレジットカードがおすすめです。

クレジットカードには国内や海外の旅行保険が付帯されているものが多く、ゴールドカードなどの高ステータスカードは空港ラウンジも無料で利用できます。

旅行に行くたびに海外旅行保険に加入する必要もなく、なかには旅行代をカード決済しなくても保険が適用される「旅行保険自動付帯」のカードもあります。

- 自動付帯……旅行代金をカード決済しなくても保険が適用される

- 利用付帯……保険を適用してもらうには指定のカードで旅行代金決済が必要

また、航空会社と提携しているカードならサービスやマイルの還元率が優遇されていることも多いです。

旅行によく行く方は保険の保障額やマイルの交換率などをチェックし、もっともお得なカードを選びましょう。

なお、付帯サービスは旅行に関するものだけではありません。

ショッピング保険や対象店舗・施設利用時の優待サービスもあるので、普段の生活スタイルに合わせたものを選ぶのが重要です。

7)交通ポイントなどの独自サービス

交通ポイントなど「カード会社の独自サービス」もカード選びの大切な要素といえます。

例えば「ビュー・スイカ」カードでしか使えないSuicaのオートチャージ設定なら、自動でポイントが貯まるためお得です。

他にもPayPay残高にチャージできるクレジットカードは、PayPayカード(旧Yahoo! JAPANカード含む)のみです。

特定のクレジットカードのみで提供されているサービスを使いたいなら、対象のカードをサブカードとして契約するのも良いでしょう。

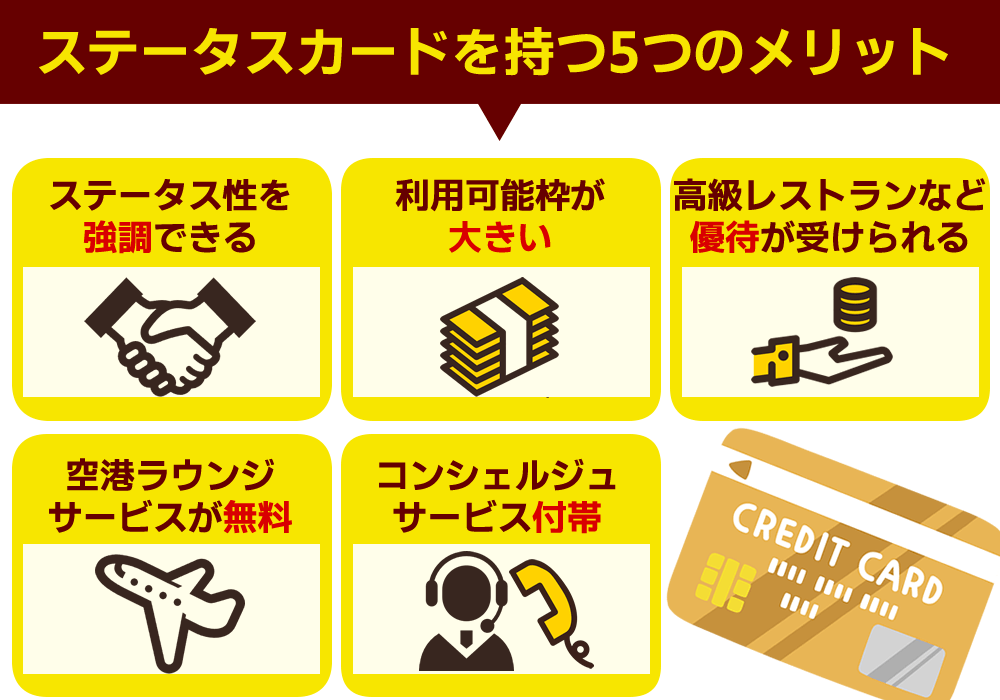

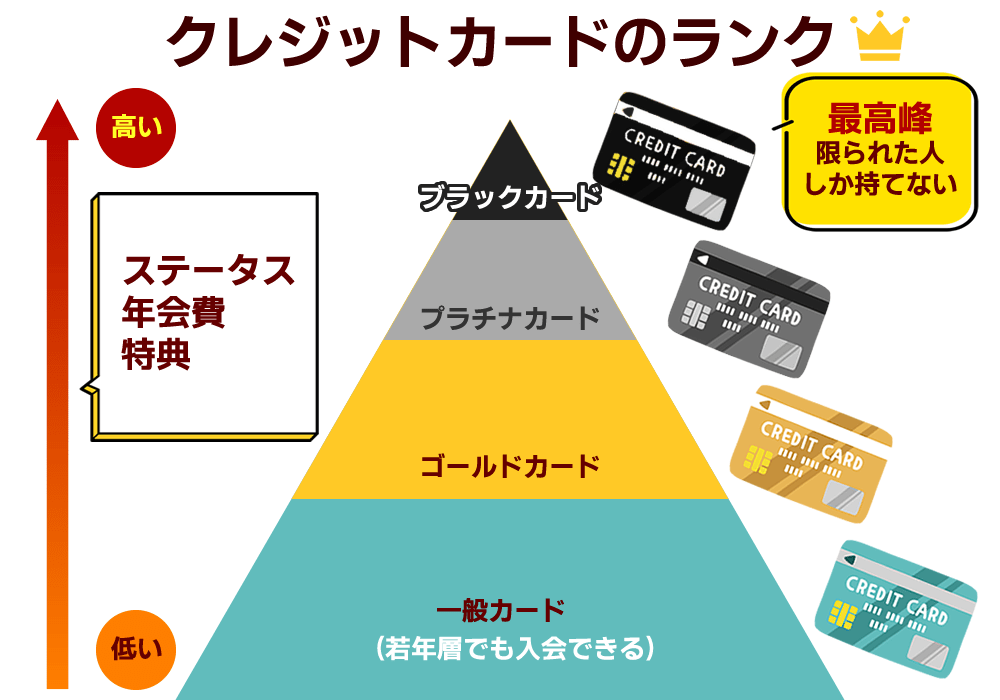

8)クレジットカードのランク(一般カードかゴールドカードかなど)

クレジットカードのランク(一般カードかゴールドカードかなど)で選ぶ方法もあります。

「一般→ゴールド→プラチナ」とランクが上がると、ポイントの還元率が高くなったりサービスが充実したりする点がメリットです。

ゴールドカード以上のランクはステータスカードと呼ばれ、高級ホテルやレストランの優待サービスやコンシェルジュサービスといったワンランク上のサポートが受けられます。

ただし、高ランクのカードは年会費も高くなるため、年会費を支払ってでも使いたいサービスがあるかどうか見極めましょう。

また、「接待などでステータス性を強調したい」など見た目を重視したいなら、券面デザインや金属製カードにこだわる方法もあります。

9)国際ブランド

海外旅行に行く機会が多いなら国際ブランドによって契約するカードを決める方法もあります。

クレジットカードにはVISA・Mastercard・JCB・AMEXなど利用できる国際ブランドが設定されています。

しかし、国によっては「JCBが使えない」など利用できない国際ブランドも多いため注意してください。

国内外でクレジットカードを使う機会が多いなら、海外でもシェア率の高いVISAかMasterCardを選び、サブカードとして別ブランドのカードを持っておくのが良いでしょう。

10)ApplePayやGooglePayなどスマホ決済の対応可否

ApplePayやGooglePayなどスマホ決済の対応可否で選ぶ方法もあります。

クレジットカードにはそれぞれ対応できるスマホ決済方法に違いがあり「Aカードは楽天ペイ対応だがBカードでは対応不可」といったケースもあり得ます。

| 【クレジットカード別 スマホ決済対応表 】 | ||||

| クレジットカード | Apple Pay | Google Pay | 楽天ペイ | メルペイ |

| 三井住友カード(NL) | 〇 | 〇 | 〇 | ◯ |

| セゾンパール・アメリカン・エキスプレス・カード | 〇 | 〇 | ◯ | ◯ |

| ビューカード スタンダード | 〇 | 〇 | 〇 | ✕ |

※表は右にスクロールできます

ApplePayやGooglePayなどとクレジットカードを紐づけておくと、ワンタッチで支払いができるので非常に便利ですよね。

カードを選ぶ際は自分が希望するスマホ決済方法に対応しているか確認してから申し込みましょう。

11)セキュリティや不正利用の補償額

セキュリティの高さや不正利用された際の補償内容についても調べておく必要があります。

最近のクレジットカードは強固なセキュリティー対策が講じられていますが、それでも不正利用の被害に遭わない保証はありません。

そのため、初めてクレジットカードを持つ方はしっかりとしたセキュリティとサポート体制が整っているカードを選びましょう。

カードを選ぶ際は下記の点を必ずチェックしてください。

- 不正利用されたときの相談窓口は万全か?(24時間対応か?海外でも日本人対応が可能か?など)

- 不正利用されたときの補償額は?

- 何日前までさかのぼって補償してもらえるか?

- ナンバーレスカードなどセキュリティー面に配慮されたカードか?

利用シーンや目的別クレジットカードを選ぶ基準

クレジットカードの「利用シーン」や「利用目的」もカードを選ぶ判断基準になります。

家賃や光熱費など毎月発生する費用をカードで支払いたいならポイント還元率が高いカードがおすすめです。

カフェやコンビニに普段からよく行くなら、利用する店舗でポイント還元率が上がったり特定のサービスが受けられるカードを選びましょう。

また、利用シーン別で使い分けるために1枚ではなく複数のカードを持っておく方法もおすすめです。

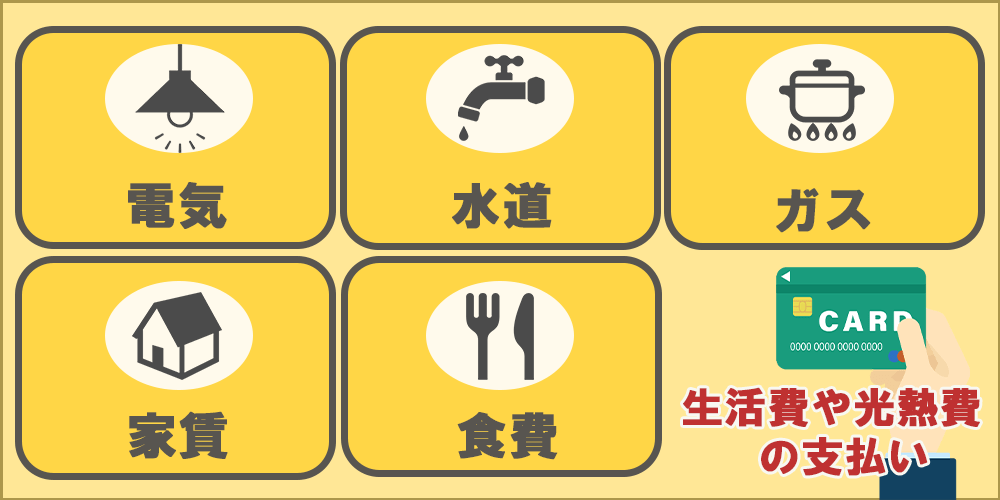

生活費や光熱費などを支払いたい

毎月発生する生活費や光熱費の決済用にカードを持っておきたいなら、少しでもポイント還元率が高いクレジットカードがおすすめです。

家賃や食費・光熱費などの公共料金をカードで支払うと毎月10万円を超えることも多く、還元率が違うと年間でもらえるポイントは大きく変わってきます。

| 【ポイント還元率の違いによる差(1P=1円の場合)】 | ||

| ポイント還元率 | 年間のカード利用額 | 年間還元額 |

| 0.2% | 120万円 | 2,400円 |

| 0.5% | 120万円 | 6,000円 |

| 1.0% | 120万円 | 12,000円 |

ちなみに、一部のカードは光熱費や家賃の支払いに対応していないケースがあるので、電力やガス会社の公式サイトで利用できるカードを事前に確認しておきましょう。

また、家賃の支払いにカードを利用するなら、管理会社や保証会社に事前に確認しておくことが大切です。

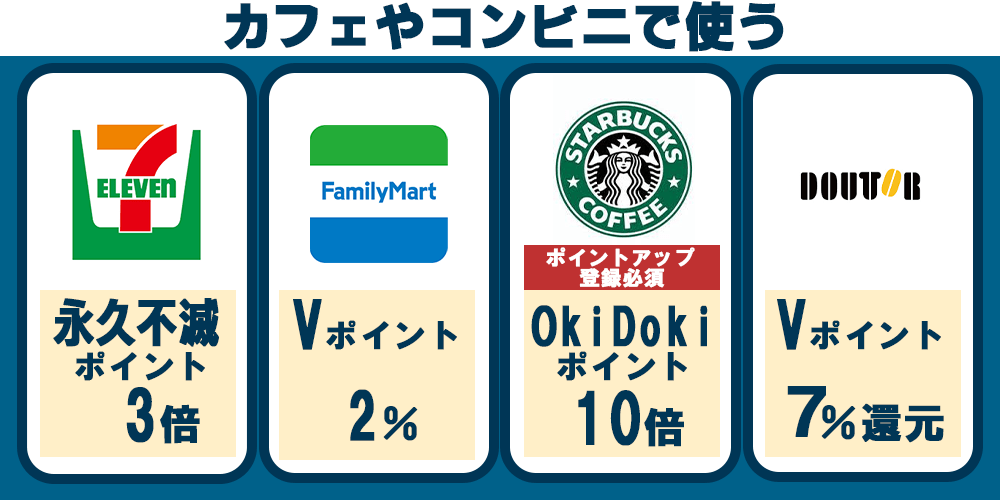

よく行くカフェやコンビニでお得に使いたい

カフェやコンビニを頻繁に利用するなら、特定の店舗で還元率が高くなるクレジットカードを選択しましょう。

例えば、スターバックスを良く利用するならポイント還元が最大20倍になるJCBカードがおすすめです。

また、ローソンPontaプラスカードやファミマTカードなど、コンビニと提携しているカードなら対象のコンビニ限定で優待サービスが利用できます。

| 【カフェやコンビニでお得に使えるクレジットカードの例】 | ||

| 店舗例 | お得に使えるクレジットカード | 特典内容 |

| ドトールコーヒー | 三井住友カード(NL) | 通常ポイント1%に加え+6%のポイント還元あり※Visaのタッチ決済のみ対象 |

| スターバックス | JCB CARD W | スターバックス カードへのオンライン入金オートチャージでOki Dokiポイント10倍 ※ポイントアップ登録が必要 |

| セブンイレブン | セゾンパール・アメリカン・エキスプレス・カード | 永久不滅ポイント3倍プレゼント |

| ファミリーマート | ファミマTカード | Vポイント2%分が貯まる |

※表は右にスクロールできます

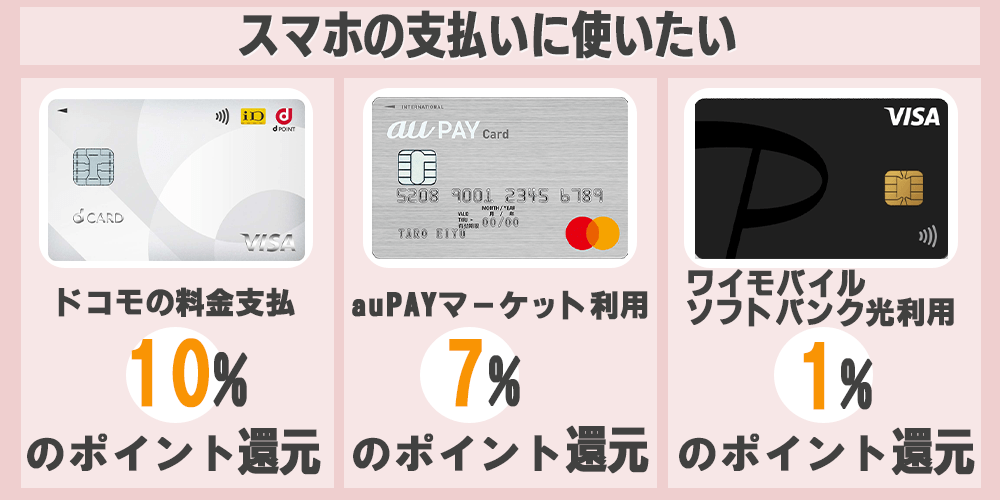

スマホをお得に使いたい

スマートフォンの支払いがお得になるクレジットカードもあります。

携帯電話会社と提携しているカードなら、料金の支払いで他社カードより高いポイント還元が受けられるためお得です。

| 【携帯電話会社と提携しているクレジットカードと特典の例】 | |

| クレジットカード名 | 特典内容 |

| dカード | ドコモの利用料金を支払うと10%のポイント還元 |

| au PAY カード | au PAY マーケットの利用で7%のポイント還元 |

| PayPayカード | ワイモバイルやソフトバンク光の利用で最大1%ポイント還元 |

※表は右にスクロールできます

また、dカードなどの「スマホ保険が付帯されているクレジットカード」なら、スマートフォンの紛失や故障の際にも特別な補償が受けられます。

携帯電話会社自体の補償より手厚いサービスもあるため、よくスマホを壊したり紛失したりしてしまう方にもおすすめです。

電車やバス定期代の支払に使いたい

電車やバス代の支払いでクレジットカードを使いたいなら、鉄道会社やバス会社と連携しているカードを選びましょう。

対象のカードで定期を買ったり自動でチャージ設定したりすれば、公共交通機関を使うだけでポイントが貯まります。

例えば「ビュー・スイカ」カードはSuicaへのチャージやモバイルSuica定期券の購入でポイント還元率がアップします。

通勤通学をしている方は年間の交通費が高額になるため、効率よくポイントを貯められるクレジットカードを選ぶのがおすすめです。

旅行でお得に使いたい

よく旅行に行く方は旅行保険が自動付帯されるカードや、死亡障害や携行品紛失の補償額が大きいカードがおすすめです。

また、旅行先で利用する施設やレンタカーなどがお得になるカードもあります。

さらに、海外旅行に行く方は海外でもキャッシングができるカードを選ぶと、両替の手間や手数料が省けるためおすすめです。

クレジットカードの利用頻度は少ないが念のため1枚持っておきたい

「クレジットカードの利用頻度は少ないが念のために1枚持っておきたい」と思うなら、年会費無料のカードがおすすめです。

手元に現金がない場合など、非常事態に備えてクレジットカードを1枚持っておくと安心です。

しかし、普段はカードを使う機会が少ない方は、ポイント還元額より年会費のほうが高くつく場合も多いため「年会費永年無料」のカードを選びましょう。

初年度が年会費無料でも2年目以降は年会費がかかってしまうカードもあるので、入会時には年会費の条件をよく確認しておくことが大切です。

20代や30代に適したクレジットカードの選び方

20代から30代など比較的若い人なら、下記の点を重視してクレジットカードを選ぶのがおすすめです。

年会費が無料でポイント還元率が高いカードを選ぶ

20代の方には年会費が無料でポイント還元が高いクレジットカードがおすすめです。

- 友達と良く行くカフェがある……スターバックスでポイント還元率が高くなるJCBカードW

- 飲み会やデートで居酒屋を利用する事が多い……ホットペッパーと連携しているリクルートカード、楽天ぐるなびと連携している楽天カード

- 通勤通学で毎日電車を利用する……定期券の購入や自動チャージでポイントが貯ま「ビュー・スイカ」カードなど交通系クレジットカード

将来グレードアップが期待できるカードを選ぶ

将来的にステータス性の高いクレジットカードを持ちたいなら、グレードアップが期待できるカードを選びましょう。

39歳以下が入会できるJCB CARD Wは40歳を超えても年会費無料で使え、堅実に利用していればJCBゴールドへのアップグレードも可能です。

高グレードのカードを持ちたいなら、下記のような若年層でも入会できるクレジットカードから選んでみてください。

| クレジットカード | 高グレードのカード | 若年層向け一般カード |

| 三井住友カード | ・三井住友カード ゴールド(NL) ・三井住友カード プラチナプリファード |

三井住友カード(NL) |

| JCBカード | ・JCBゴールド ・JCBプラチナ ・JCBザ・クラス |

JCB CARD W |

| セゾンカード | ・セゾンゴールド・アメリカン・エキスプレス ®・カード ・セゾンプラチナ・アメリカン・エキスプレス ®・カード |

セゾンパール・アメリカン・エキスプレス ®・カード |

| オリコカード | ・オリコカード ザ ポイント プレミアム ゴールド | オリコカード ザ ポイント |

※表は右にスクロールできます

適度にクレジットカードを利用し滞りなく支払いを続けていると、将来ゴールドカードやプラチナカードのインビテーション(招待)をもらいやすくなります。

中でも、JCBザ・クラスは完全招待制のブラックカードでJCBゴールドやJCBプラチナを愛用している人の中から選ばれた人のみが入手できるカードです。

将来、高グレードのカードが持ちたい方は20代の頃からコツコツとクレジットカードの利用実績を積みインビテーションをもらえるように対策しておきましょう。

レジャーやイベントで特典が多いカードを選ぶ

積極的に遊びに出かけることの多い20代や30代なら、レジャーやイベントでお得になるクレジットカードが良いでしょう。

映画、観劇、ライブ・コンサート、スポーツなどのチケットが優先的に予約できるサービスや、レジャースポットで割引が受けられるカードもあります。

| 【クレジットカード別特典内容】 | |

| JCBカード | TOHOシネマズ 映画鑑賞チケット一般 2,000円→1,500円 |

| 三井住友カード(NL) | 宝塚歌劇のチケットを特別販売 |

| セゾンカード | 会員限定チケットサービス イープラス |

| JCB CARD | MyJCBびログインとカード利用で抽選でディズニーオンアイス招待 |

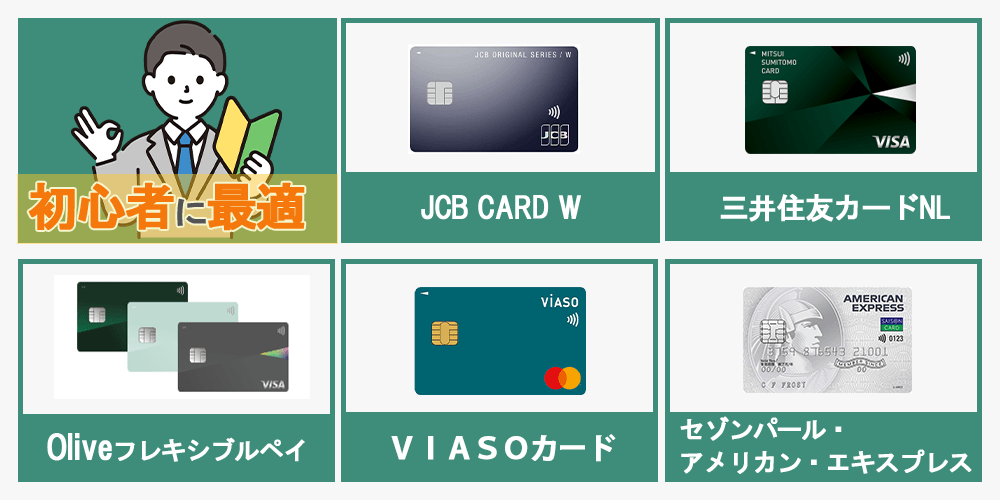

クレジットカード初心者に最適なカード5選

初めてクレジットカードを所有する方におすすめのカードを5つ比較・紹介します。

- JCB CARD W……セキュリティー対策が万全

- 三井住友カード(NL)……対象店舗で7%※還元

- Oliveフレキシブルペイ……対象店舗で8%※還元

- VIASOカード……ポイントの自動キャッシュバック

- セゾンパール・アメリカン・エキスプレス・カード……QUICPayの利用で2%ポイント還元

| クレジットカード | 年会費 | ポイント還元率 | おすすめな人 |

| JCB CARD W | 永年無料 | ・1.0%(基本還元率) ・10.5%(提携店舗利用時の最大還元率) |

・Amazonやセブンイレブンをよく利用する |

| 三井住友カード(NL) | 永年無料 | ・0.5%(基本還元率) ・7.0%(提携店舗利用時の還元率)※ |

・セブンイレブン・ローソン、マクドナルドなどをよく利用する |

| Olive フレキシブルペイ | 永年無料 | ・0.5%(基本還元率) ・8.0%(提携店舗利用時の最大還元率)※ |

・Vポイント対象店をよく利用する |

| VIASOカード | 無料 | ・0.5%(基本還元率) | ・急ぎでカードが欲しい ・キャラクターデザインのカードを使いたい |

| セゾンパール・アメリカン・エクスプレス・カード | 初年度無料 1円以上のカードご利用で翌年度も無料 |

・0.1%(基本還元率) ・2.0%(提携店舗利用時の最大還元率) |

・西友やLIVINをよく利用する ・即日発行したい |

※表は右にスクロールできます

※ ポイント還元率7%・8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

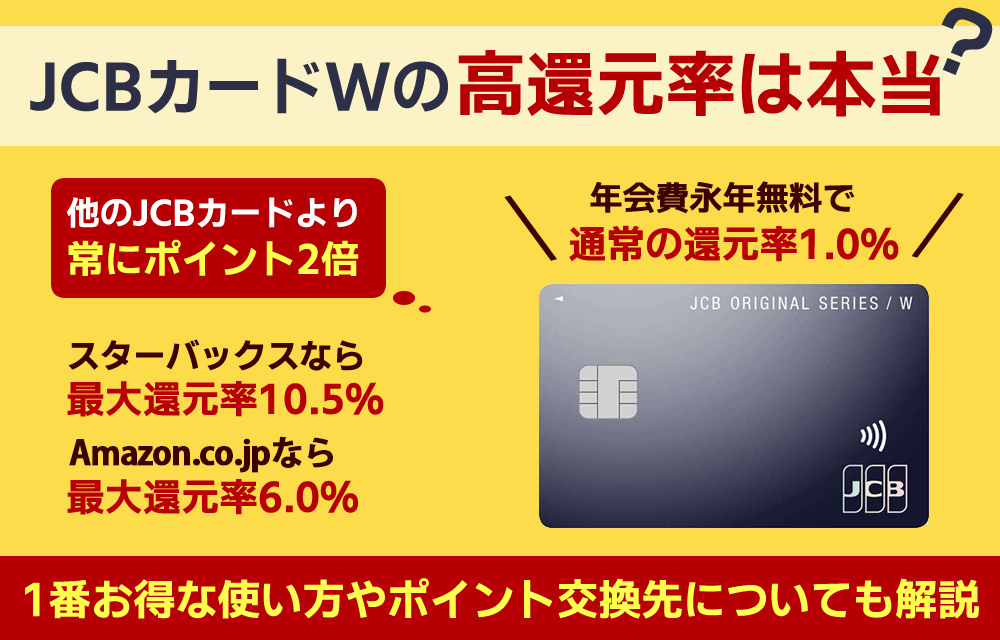

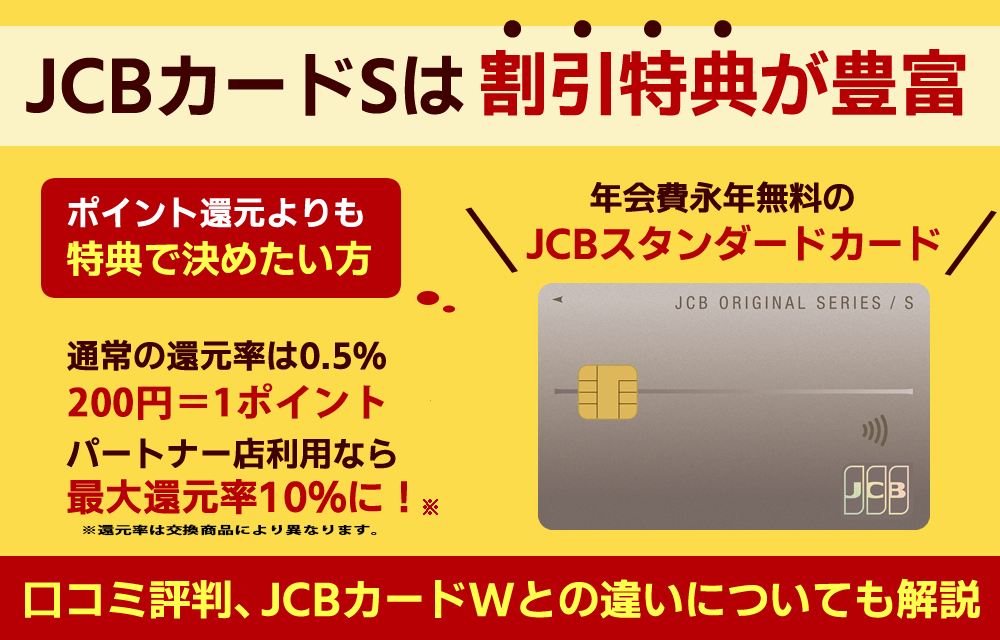

JCB CARD Wはナンバーレスでセキュリティー対策も万全

JCB CARD Wの券面にはカード番号やセキュリティーコードが刻印されていないため、盗み見される心配がありません。

「18歳以上39歳以下の方が入会可能なクレジットカード」ですが、39歳までに契約しておけば40歳以上になっても年会費はかかりません。

さらに基本ポイント還元率が1.0%と高いだけでなく、さまざまな提携店舗で還元率が最大21%までアップします。

出典:JCB CARD W

JCB CARD Wで貯められるOki Dokiポイントは国内の一般加盟店で利用すると1,000円で2P貯まりますが、200Pをnanacoポイントに交換すると900Pとなり実質0.9%のポイントがもらえるので、nanacoポイントに交換するのがお得です。

逆に楽天ポイントに交換すると0.6%にしかならないため、セブンイレブンをよく利用するならnanacoポイントに交換するのがおすすめです。

JCB CARD Wの口コミ

着実に貯めていきながら商品券や商品に交換出来る

2020年頃から使用しています。最初はポイントの仕組みが楽天ポイントなどと比べて分かりづらいというか、あまり溜まっていないのかなぁという印象だったのですが、実際は1ポイント=1円という訳ではなく、着実に貯めていきながら商品券や商品に交換出来る点や、エントリーすれば使い方次第でポイントが貯まると分かり、活用の幅を変えました。お店や支払うものによって変えています。

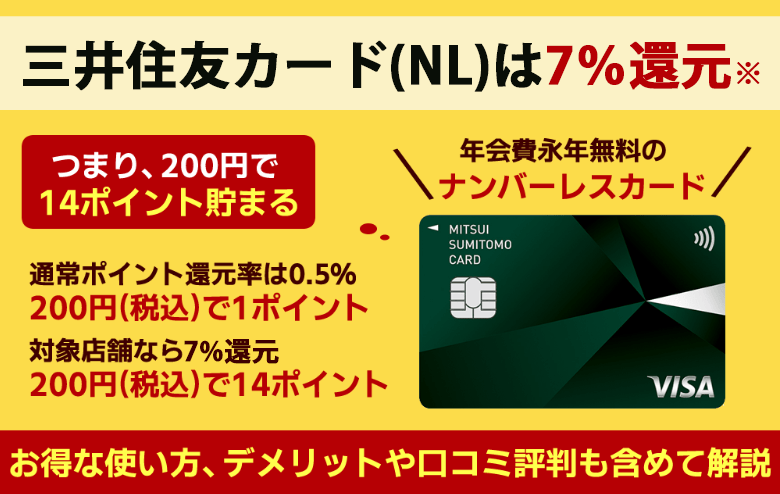

三井住友カード(NL)は対象店舗でスマホのタッチ決済またはモバイルオーダーで支払うと7%※ポイント還元

三井住友カード(NL)は対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%※のポイント還元されるクレジットカードです。

セブン‐イレブンやローソンなどのコンビニや、マクドナルドでスマホタッチ決済スマホのタッチ決済またはモバイルオーダーで支払うとポイント還元率が7.0%※にアップします。

年会費は永年無料ですし、「スマホ安心プラン」や「弁護士安心プラン」など多くの保険プランも選べるため、初心者に最適なカードといえますよ。

※1 即時発行ができない場合があります

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

出典:三井住友カード

三井住友カード(NL)の口コミ

海外旅行傷害保険が最高2000万円

年会費無料でありながらも利用付帯ではありますが、海外旅行傷害保険が最高2000万円まで補償してくれるという点は満足しています。年会費無料でも手厚い海外旅行傷害保険があるのは魅力的です。

またナンバーレスになっているためカード番号を盗み見られる心配もないので、セキュリティが高いクレジットカードになっているのも気に入っています。

番号を盗み見される心配がない

カードのデザインはとにかくシンプルとなり、店舗支払い時の盗み見を防止するのに役立っています。しかしナンバーレスになったことで、インターネットショッピングを利用する際、クレジット番号やセキュリティコードなどの入力にひと手間かかるようになりました。自宅以外の場所でネットショッピングを行う際は、注意が必要な存在だと言えます。

年会費無料なのにポイントが貯まりやすい

ナンバーレスが売りのカードではあるものの、個人的にはあまりナンバーレスにこだわりはありません。三井住友カード(NL)は、コンビニやファミレス等でスマホ決済するとポイント高還元ということで利用していました。

年会費が無料のカードですが、ポイントがたまりやすいと思います。コンビニやファミレス等での決済が多い人にはおすすめです。

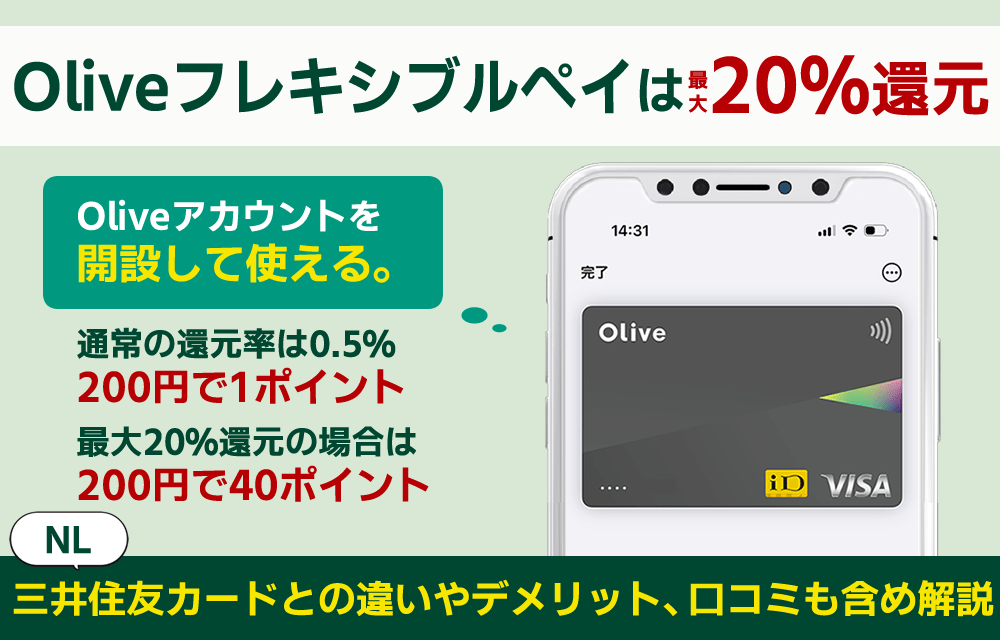

Oliveフレキシブルペイはスマホタッチ決済で8%還元

Oliveフレキシブルペイは対象店舗でスマホのVISAタッチ決済を利用すると8%※1のポイント還元が受けられるカードです。

家族ポイントとⅤポイントアッププログラムを合わせると合計20%分※2のポイントを貯められますが、対象になるのは下記店舗のみなので注意しましょう。

| 【Ⅴポイントアッププログラムの対象店舗】 | |

| コンビニ | セイコーマート、セブン-イレブン、ポプラ、ミニストップ、ローソン |

| 飲食店 | マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、 すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司 |

※表は右にスクロールできます

※1 ポイント還元率8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

なお、Oliveフレキシブルペイは1枚のカードに下記4つの機能を備えたカードです。

キャッシュカードやポイントカードなどを複数枚持つ必要もないため、財布の中身をすっきりさせたい方にもおすすめですよ。

VIASOカードはポイントの自動キャッシュバックが魅力

VIASOカードはポイントの自動キャッシュバック機能が便利なクレジットカードです。

他社クレジットカードの場合、ユーザー自身が交換手続きをしないとポイントが失効してしまいますが、自動的にキャッシュバックされるためポイントの使い忘れがありません。

キャッシュバックは1年に1回、合計1,000ptたまっていないと失効してしまう点は注意が必要ですが、提携店舗での利用であれば年間10万円、通常利用なら20万円でためる事ができるので、そこまで心配する必要はありません。

携帯電話やインターネット、ETCの利用でポイントが2倍になる特典もあるため、普段の生活で効率よくポイントがためられるカードといえます。

出典:VIASOカード

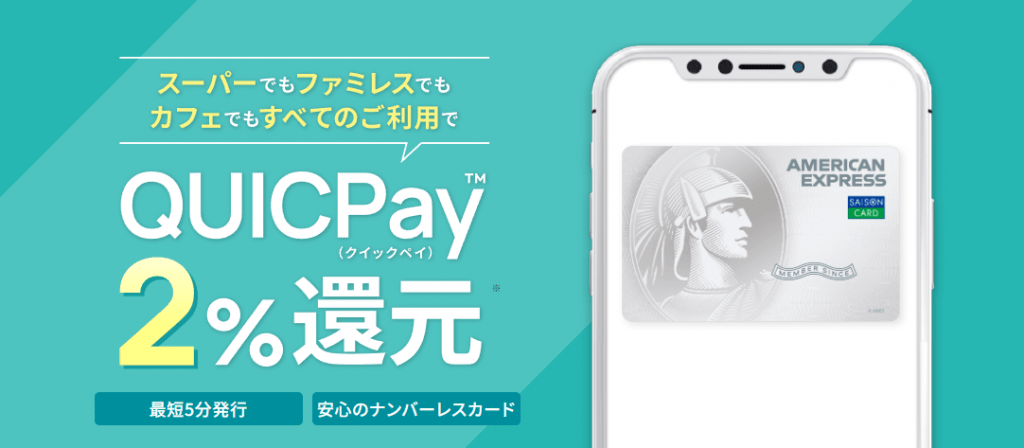

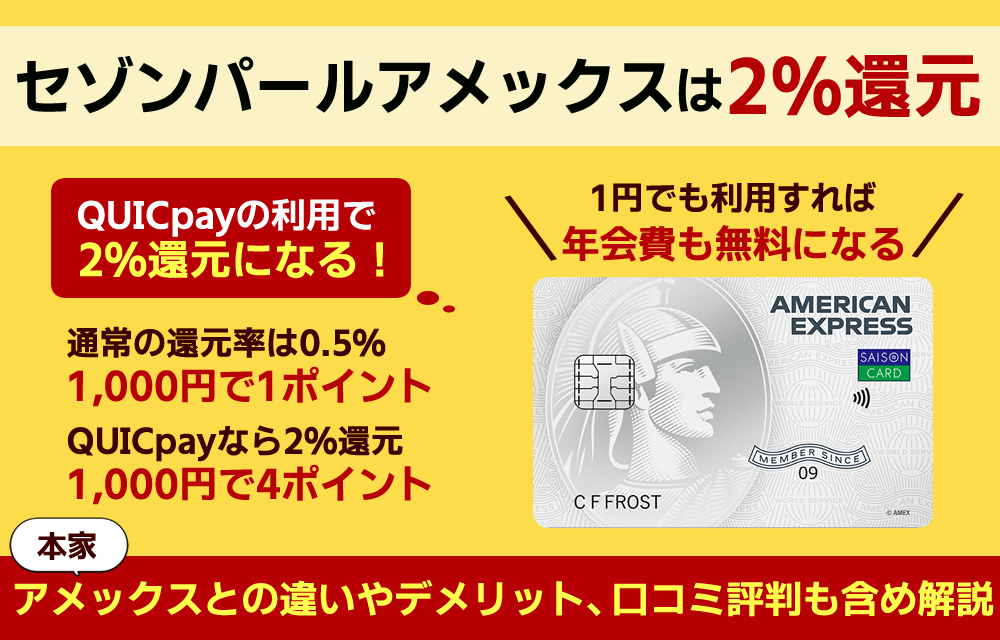

セゾンパール・アメリカン・エキスプレス・カードはQUICPayの利用で2%ポイント還元

セゾンパール・アメリカン・エキスプレス・カードを使ってQUICPayで支払うと、ポイント還元率が0.5%から2.0%にアップします。

ただし、2.0%が適用されるのは「QUICPay加盟店での年間利用合計金額が30万円以上となる引落月まで」と上限がある点には注意しましょう。

ちなみにポイント「永久不滅ポイント」なので文字通り有効期限がなく、使わずに放置していても消滅することはありません。

申し込みもオンラインで完結できて最短5分でカード番号を発行してくれるため、ネットショッピング用で早めにカードが欲しいときにも最適なカードといえます。

学生・専業主婦(主夫)におすすめのクレジットカード5選

収入のない学生や専業主婦におすすめのクレジットカードも5つ比較・紹介します。

学生や専業主婦がクレジットカードを作る場合は申込資格を事前に確認しておきましょう。

- 楽天カード……学生や専業主婦でも申し込み可能

- JCB CARD W plus L……最短5分でデジタルカードの発行可能

- イオンカード((WAON一体型)……イオン系列の買いものでお得になる

- 学生専用ライフカード……18~25歳以下の学生専用カード

- 大学カード……大学提携のクレジットカード

| クレジットカード | 年会費 | ポイント還元率 | おすすめな人 |

| 楽天カード | 永年無料 | ・1.0%(基本還元率) ・3.0%(提携店舗利用時の最大還元率) |

・楽天市場をよく利用する |

| JCB CARD W plus L | 永年無料 | ・1.0%(基本還元率) ・10.5%(提携店舗利用時の最大還元率) |

・セブン‐イレブン、スターバックス、Amazonをよく利用する |

| イオンカード(WAON一体型) | 永年無料 | ・0.5%(基本還元率) ・1.0%(提携店舗利用時の最大還元率) |

・イオングループ対象点をよく利用する ・映画をよく見る |

| 学生専用ライフカード | 無料 | ・0.5%(基本還元率) ・1.5%(提携店舗利用時の最大還元率) |

・海外旅行、留学の機会が多い |

| 大学カード | 在学中無料 | ・0.5%(基本還元率) ・12.5%(提携店舗利用時の最大還元率) |

・大学内の施設や提携施設を優待価格で利用したい ・優待販売などのサービスを受けたい |

※表は右にスクロールできます

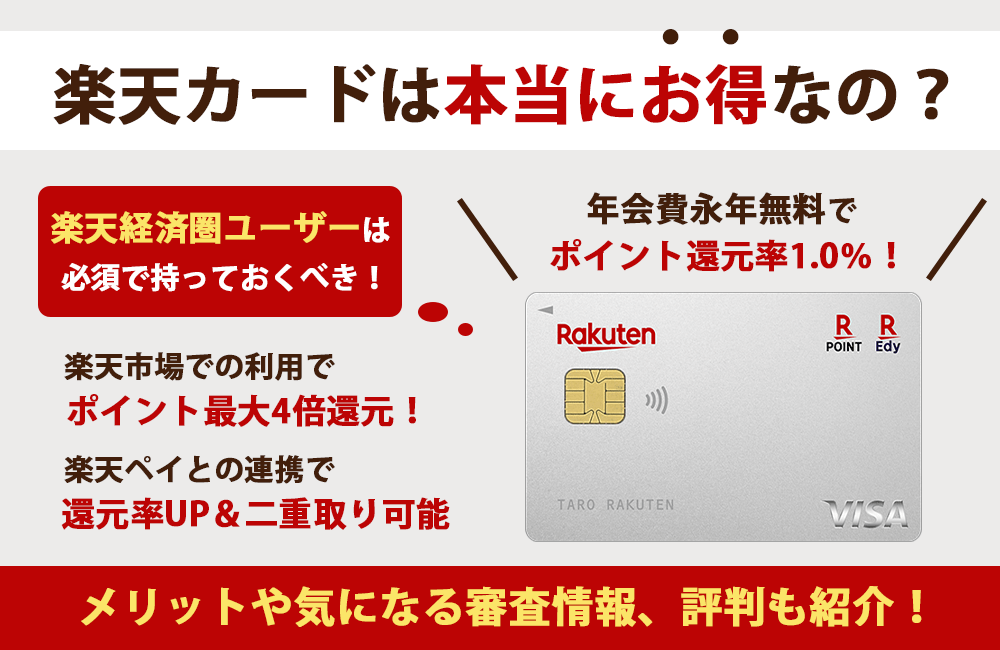

楽天カードは学生や専業主婦でも申込可能

楽天カードは還元率が高く比較的審査も柔軟なため、多くの学生や専業主婦(主夫)の方が利用しているクレジットカードです。

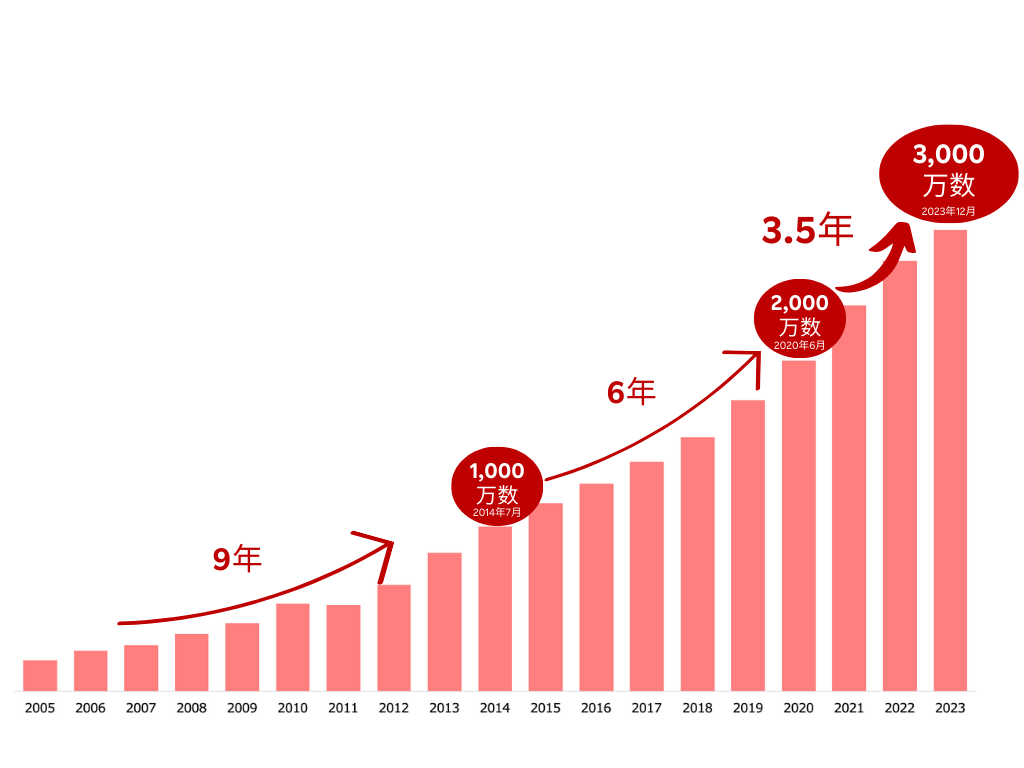

ちなみに楽天カードの発行枚数は、2023年12月現在で3,000万枚を突破しています。

【楽天カード発行枚数推移】

公式サイトに記載されている申込資格を見ても「18歳以上」と書かれているだけで、収入条件は記載されていないので、「アルバイトをしている」「親の収入がある」など、支払いに問題がない学生にもおすすめのカードといえます。

「配偶者の収入がある」など、世帯収入が安定している専業主婦も申込可能ですよ。

Q:主婦・パート・アルバイトの場合でも、カードを申し込むことはできますか?

A:18歳以上の方であれば、主婦・パート・アルバイトの方でもお申し込みいただけます。

カードのお申し込みは下記よりお手続き可能です。

楽天経済圏のサービスを利用すればポイント還元率が最大で15.0%までアップされるため、楽天市場や楽天証券を使っている方は絶対に持っておきたい1枚といえます。

毎月の利用状況やお支払いを管理する楽天e-NAVIも扱いやすく、家計を管理している専業主婦(主夫)の方におすすめです。

出典:楽天カード

楽天カードの口コミ

楽天ポイントが貯まりやすい

買い物に使用することで楽天ポイントが貯まるというのはもちろんのことですが、契約することで楽天での買い物時に付加されるポイント還元率が増えるのが個人的には一番良い点だと思っています。楽天のお買い物マラソンなどの時に頻繁に買い物する人であれば年会費も掛かりませんし、その点だけでも契約して損はないと思います。

頻繁にお得なキャンペーンを行っている

頻繁にお得なキャンペーンを行っていて、その都度ポイントでかなりお得に利用出来ていると思います。通常の楽天市場でのオンラインショッピングに加え、楽天モバイル、ふるさと納税や旅行、NISAなどの金融系などと幅広いサービスで使えば使うほどポイントでお得になって、利用するサービスを楽天にまとめる事でメリットが増幅して大変助かっています。ありがとうございました。

入会審査が非常にスピーディー

ポイントが貯まりやすい点が何よりのメリットです。様々な楽天のサービスと連携するだけで効率よくポイントが貯まるため、他の楽天のサービスと組みわせて使用することで、カードの利用メリットが何倍にもアップする点が気に入っています。

また、入会審査が非常にスピーディーで、利用開始まで煩わしく感じないという点も嬉しいポイントでした。

JCB CARD W plus Lは最短5分でデジタルカード発行可能

JCB CARD W plus Lは最短5分※でデジタルカード発行が可能なカードです。

「すぐにライブのチケットを取りたい」「ネットショッピングでいますぐ買いたい」など、急ぎでクレジットカードが欲しい学生や専業主婦にもおすすめです。

また、女性の”キレイ”をサポートする企業群「LINDAリーグ」とコラボレーションしており、コスメなどの優待が受けられます。

女性のための保険サポートも充実していて、女性特有の疾病にかかる入院費や手術費などがサポートされる点は他社カードにはない特徴といえるでしょう。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB CARD W plus L

イオンカード(WAON一体型)はイオン系列の買い物でお得になる

イオンカード(WAON一体型)はイオングループ対象店舗での買い物で、いつでもWAON POINTが2倍になります。

また、毎月20日・30日の「イオンお客様感謝デー」ではお買い物代金が5%オフになるど、買い物によく行く主婦の方にぜひ持って欲しい1枚です。

さらに、最短5分でカード情報がアプリに届き、すぐに使えるスピード感も魅力的です。現物カードは後日郵送で届きます。

イオンカード(WAON一体型)は食料品や日用品の買い物が多い主婦の方には必須のカードと言えるでしょう。

学生専用ライフカードは18歳~25歳以下の学生専用カード

学生専用ライフカードはライフカードが提供している学生(25歳以下)に特化したクレジットカードです。

進学予定であれば、18歳以上の高校生でも申し込みができます。

卒業後は年会費無料で通常のライフカードに移行できるため、学生のうちに申し込んでおくと良いでしょう。

また、留学や海外旅行の際に海外利用の総額から4%がキャッシュバックされるため、卒業旅行などで海外に行く予定がある学生の方におすすめです。

さらに、誕生日月にはポイントが3倍、会員限定ショッピングモールサイト「L-Mall」を利用すれば最大で25倍のポイントが付与されるため、ポイントを効率よく貯めたい専業主婦の方にも最適なカードといえます。

出典:学生専用ライフカード

在学中なら大学カードもおすすめ

大学に在学中であれば、通っている大学の提携クレジットカードもおすすめです。

大学内の施設や提携施設を優待価格で利用できたり、オリジナルグッズの優待販売などのサービスが受けられたりします。

ただし、大学によってはクレジットカードを提供していないケースもあるため、学生生協などで事前に確認してみましょう。

交通系やキャッシュレス決済に強いクレジットカード3選

通勤や通学で電車やバスの利用が多いなら交通系やキャッシュレス決済に強いカードも検討しましょう。

特に鉄道会社と連携しているクレジットカードなら、オートチャージをするだけでもポイントが貯まるためお得です。

- JCB CARD S……Apple PayとGoogle Payに対応

- ビューカード スタンダード……オートチャージだけでポイントが貯まる

- PayPayカード……最大1.5%のpaypayポイント付与が魅力

| クレジットカード | 年会費 | 通常ポイント還元率 | おすすめな人 |

| JCB CARD S | 永年無料 | ・0.5%(基本還元率) ・10.0%(提携店舗利用時の最大還元率) |

・コンビニやカフェでお得にポイントを貯めたい |

| ビューカード スタンダード | 524円(税込) | ・1.0%(基本還元率) ・5.0%(提携店舗利用時の最大還元率) |

・Suicaにオートチャージしたい ・通勤・通学でJRを利用する |

| paypayカード | 永年無料 | ・最大1.5%(基本還元率)※ ・5.0%(提携店舗利用時の最大還元率) |

・ヤフオクやYafoo!ショッピングをよく利用する |

※表は右にスクロールできます

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

JCB CARD SはApple PayとGoogle Payに対応

JCBカードはApple PayとGoogle Payの両方に対応したクレジットカードです。

Google Payと紐付けできないクレジットカードもあるため、Google Payをよく使う方におすすめのカードといえます。

また、お店や旅行フィットネスなどで割引や優待を受けられる「クラブオフ会員」に無料で入会できる点も魅力のひとつです。

クラブオフの優待はJCB CARD Wシリーズでは受けられないため、豊富な優待サービスを利用したい方に特におすすめです。

※クラブオフを無料で利用できるJCBカード

- JCB カード S:JCB カード S 優待 クラブオフ

- JCBプレミアムカード(※):JCB GOLD Service Club Off

出典:JCB CARD S

ビューカード スタンダードはオートチャージだけでポイントが貯まる

Suicaのオートチャージにビューカード スタンダードを設定しておけば、残高が設定した金額より下回った際、改札を通るたびに自動的にチャージされポイントも自動的に貯まります。

わざわざ手動でチャージをする必要が無いのは便利ですね。もちろん自動チャージの金額も設定する事ができます。

年会費は524円かかりますが、年間11,000円以上のモバイルSuica定期券購入などで524円以上のポイントがもらえるため「実質年会費無料で持てるクレジットカード」といえます。

定期券が一体型なのも便利なカードです。

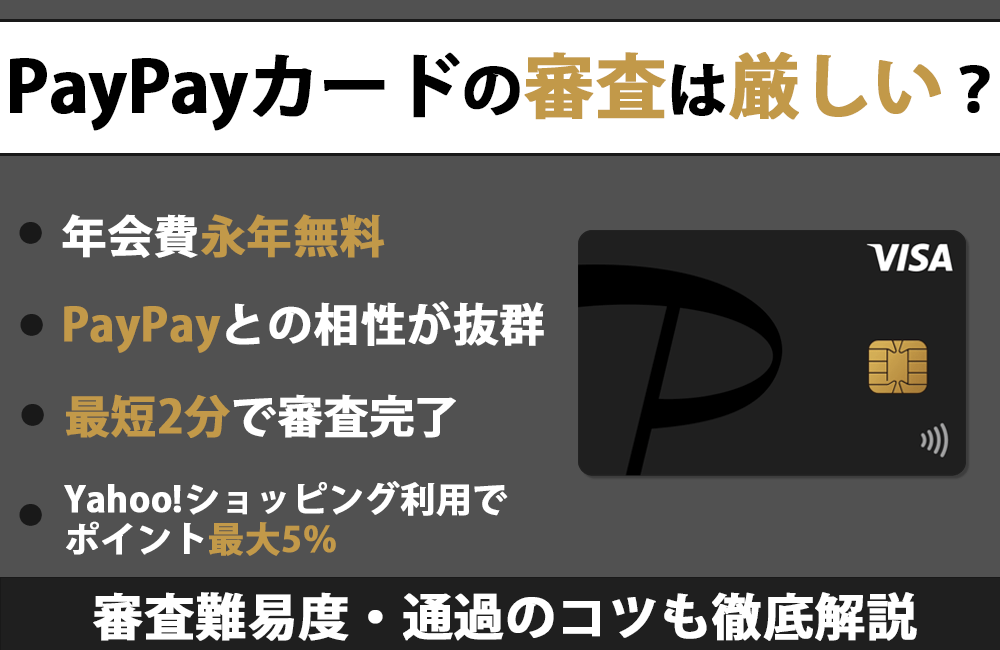

PayPayカードは最大1.5%のPayPayポイント付与が魅力

PayPayカードは最大1.5%※のPayPayポイント付与が魅力のクレジットカードです。

貯まったポイントは面倒な交換手続きなしでPayPayポイントとして使えるため、ポイント失効の心配もありません。

PayPay残高のチャージが唯一可能なクレジットカードなので、普段の買い物で頻繁にPayPayを使うなら検討してみましょう。

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

出典:PayPayカード

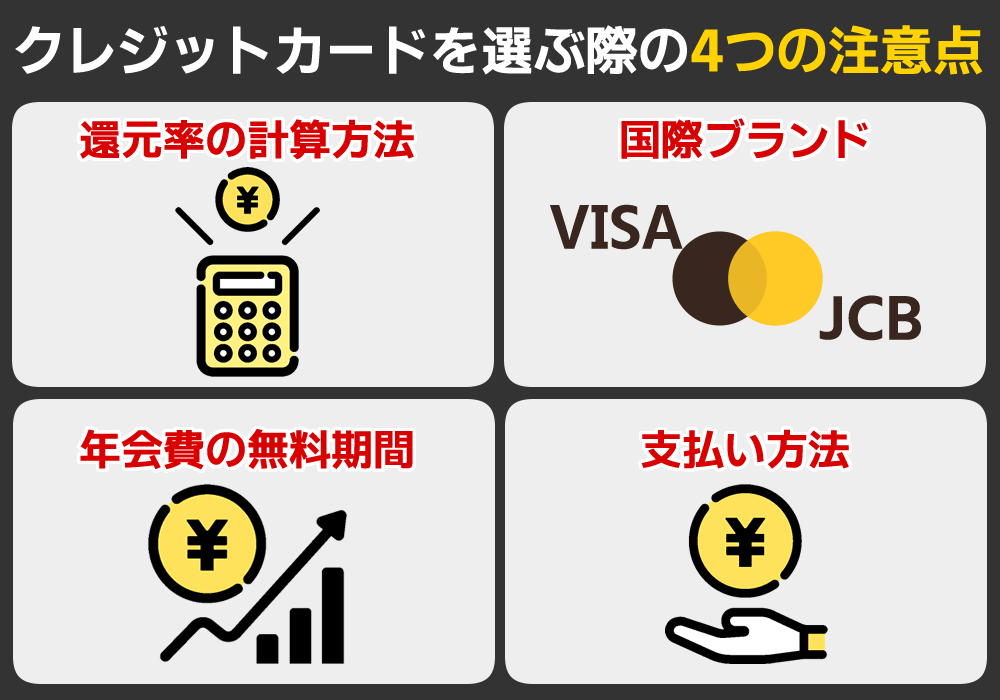

クレジットカードを選ぶ際の注意点

クレジットカードを選ぶ際には下記4つの点に注意しましょう。

- 還元率の計算方法(実質還元率が低いカードがある)

- 国際ブランド(海外で使えない国際ブランドがある)

- 年会費の無料期間(2年目以降有料になるケースがある)

- 支払い方法(自動的にリボ払いになっているカードがある)

特に、年会費は2年目以降有料になることも多いため注意が必要です。

また、「自動的にリボ払いになっている」など思わぬ損をしないよう、申込時には公式サイトで支払条件をしっかり確認しておきましょう。

還元率の計算方法に注意する

ポイント還元率の計算方法は分かりづらいため「実質の還元率はいくらなのか?」をよく確認してから申し込みましょう。

例えば、基本還元率が1.0%(100円で1ポイント)でもポイントを現金に替えたりカードの支払いに利用したりすると、0.5%(2ポイントで1円分の扱い)になってしまうケースがあります。

一方で、ポイントの交換先によっては「1P=1円以上」になる場合があります。

「ビュー・スイカ」カードで貯まったJREポイントの還元率は0.5%(200円で1ポイント)だが、貯まったポイントをグリーン券購入に使えば600ポイントで1,000円(還元率・約1.67%)のグリーン券が購入できる。

還元率を見る際は「%表記」だけではなく、商品や電子マネーなど交換先別のレートをよく確認しておきましょう。

国際ブランドに注意する

利用できる国際ブランドが限定されている加盟店も少なくありません。

「AmericanExpressが使えない」場合や、海外で「JCBが使えない」などはよくあるパターンで、実店舗よりもネットショッピングやウェブサービスだとそのようなケースに出くわしやすい印象です。

シェア率が高いVISAかMastercardならそのような心配はほぼ無いので、まずはこのうちどちらかを作る事をおすすめします。

年会費の無料期間に注意する

初年度は年会費が無料でも、2年目以降は年会費が有料になるクレジットカードもあります。

「2年目以降年会費が有料になっていることに気づかず、毎年無駄な年会費を払い続けていた」というケースも少なくありません。

また、年会費が有料のカードでも1年に1回以上カード決済すれば無料になるケースもあるので、条件は事前にしっかり確認しておきましょう。

支払い方法に注意する

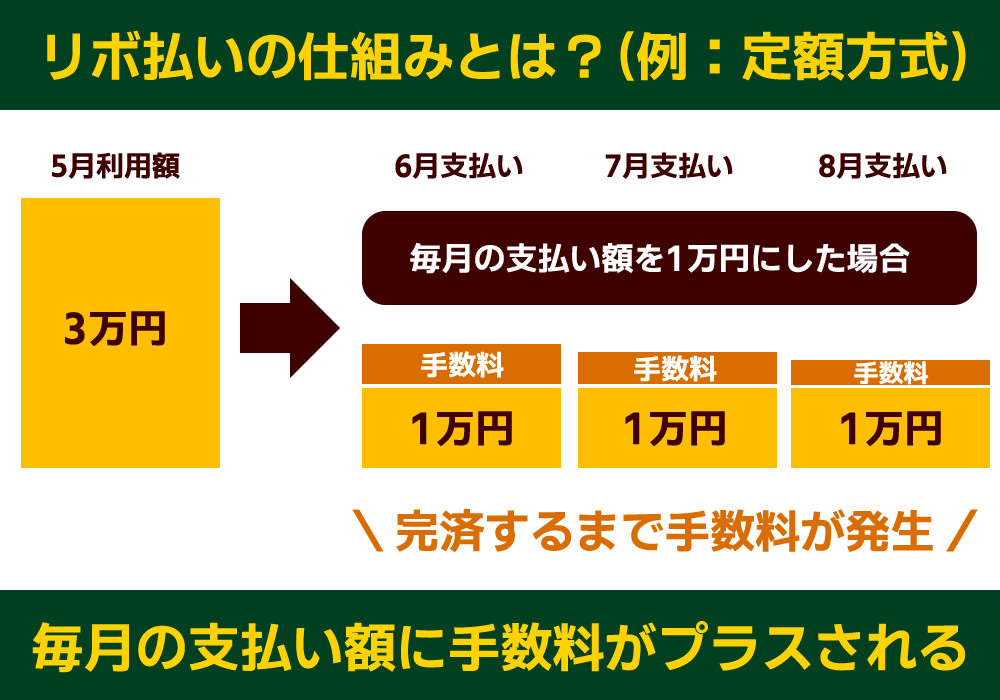

クレジットカードのなかには初期設定で「リボ払い」「分割払い」などに設定されているものもあります。

例えばアコム※が提供しているACマスターカードは、リボ払い専用のカードです。

- ACマスターカード

- 「ビュー・スイカ」リボカード

分割払いやリボ払いは一括払いとは異なり毎月の支払額に手数料がプラスされます。

特にリボ払いは毎月一定額を支払うため負担が軽く済むように思えますが、完済まで時間がかかったり余分な手数料が必要になるため、支払方法がどうなっているか必ず確認しておきましょう。

※ファイナンシャルプラスではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております

クレジットカードを選ぶ際のよくある質問

クレジットカードを選ぶ際によくある質問についても回答します。

カード会社の公式サイトには掲載されていない質問についてもお答えしていきますので、ぜひ参考にしてください。

無職でも作れるクレジットカードはありますか?

正社員などでなくとも、下記の条件に該当している方なら申し込めます。

- 配偶者など世帯収入がある専業主婦

- 親の収入がある学生

- アルバイトで安定した収入がある学生

ただし、クレジットカードを作るには審査通過が必要です。

他社カードでの滞納や債務整理など、過去に金融事故を起こしたことがある方は審査通過が難しくなり、通過しても支払いが可能な見込額が少額ということで、利用限度額が30万円未満に設定されるケースがほとんどです。

キャッシング枠を希望すると審査通過できなくなるケースも多いため、余裕のある使い方をしたいなら安定継続した収入を得てから、またはキャッシング枠は希望しない形で申し込むようにしましょう。

クレジットカードは何枚でも作れますか?

クレジットカードの発行枚数に制限はありませんが、短期間に複数のカードを申し込むと不正利用を疑われて審査に落ちる可能性が高くなります。

申し込み後にカード会社は信用情報機関に個人信用情報の照会をします。

この照会履歴は信用情報機関に6ヵ月間残り他社カード会社も履歴を閲覧できるため、多数の照会履歴があると「支払いに困っているのでは?」「キャッシュバック目的では?」と疑われるのです。

ですので、一度に申し込みするカードは1枚~2枚に留めておき、3枚目以降を申し込む際は前回申込から6ヵ月経過後にしましょう。

ただし、同一カード会社で2枚目のカードを作ったり家族カードを契約したりする場合は、短期間に複数枚のカードを作っても問題はありません。

クレジットカードはどれくらいで発行されますか?

デジタルカードなら最短数分〜即日で発行してもらえます。

しかし、プラスチックカードなど実物カードが欲しい場合は、郵送での到着まで3日〜1週間程度待たなければいけません。

いますぐ実物カードが欲しいなら、マルイの店舗で即日発行できるエポスカードなど店舗発行可能なクレジットカードに申し込むと良いでしょう。

クレジットカードの審査に落ちてしまうのはなぜですか?

以下は審査に落ちてしまう理由の一例です。

- 安定収入がない

- 過去に他社カードやローンの支払いが滞っていた

- 複数のクレジットカード会社や消費者金融から借り入れがある

- 過去に自己破産している

- 中学生や高校生である

- 6ヵ月以内に複数のカードに申し込んだ

審査に落ちた理由は非公開です。

信用情報機関に残っている「他社滞納履歴」や「債務整理の履歴」が審査落ちの理由の場合は、本人開示サービスを利用してみましょう。

クレジットカードを選ぶときは利用目的や還元率を重視しよう

自分に合ったクレジットカードが欲しいなら、利用目的や普段の生活スタイルなどをよく考え、ポイント還元率や特典を見極めて選ぶと良いでしょう。

クレジットカードのポイント還元率は基本的に0.1〜0.5%程度が多く大きな差はありませんが、利用するお店やサービスによっては還元率が大きくアップするカードもあります。

自分が重視したいサービスや利用特典を絞って選ぶと、最適なカードが見つかると思いますよ。