海外旅行やオンラインショッピングで、「このカードは使えません」と表示されて困った経験はありませんか?

その原因は、もしかしたらあなたのクレジットカードに付いている『国際ブランド』にあるかもしれません。

visa jcb mastercard amexなど、世界にはさまざまな国際ブランドが存在し、それぞれ利用できる国やサービスに大きな違いがあります。

本記事では、国際ブランドの知られざる役割と、あなたの使い方に合わせた最適なブランドの選び方を解説。

もう二度と「使えない」で悩まない、賢いカード選びを始めましょう。

目次

- 1 クレジットカードの国際ブランドとは?

- 2 国際ブランドとカード発行会社の違い

- 3 クレジットカードの国際ブランド比較①:Visa

- 4 クレジットカードの国際ブランド比較②:Mastercard

- 5 クレジットカードの国際ブランド比較③:JCB

- 6 クレジットカードの国際ブランド比較④:アメリカン・エキスプレス

- 7 クレジットカードの国際ブランド比較⑤:ダイナースクラブ

- 8 クレジットカードの国際ブランド比較⑥:銀聯(ユニオンペイ)

- 9 クレジットカードの国際ブランド比較⑦:ディスカバー

- 10 クレジットカードを作る際のおすすめ国際ブランドの選び方

- 11 5大国際ブランドのおすすめクレジットカード3選

- 12 クレジットカードの国際ブランドによくある質問

- 13 クレジットカードの国際ブランドまとめ

クレジットカードの国際ブランドとは?

はじめに、「クレジットカードの国際ブランド」の定義から解説します。

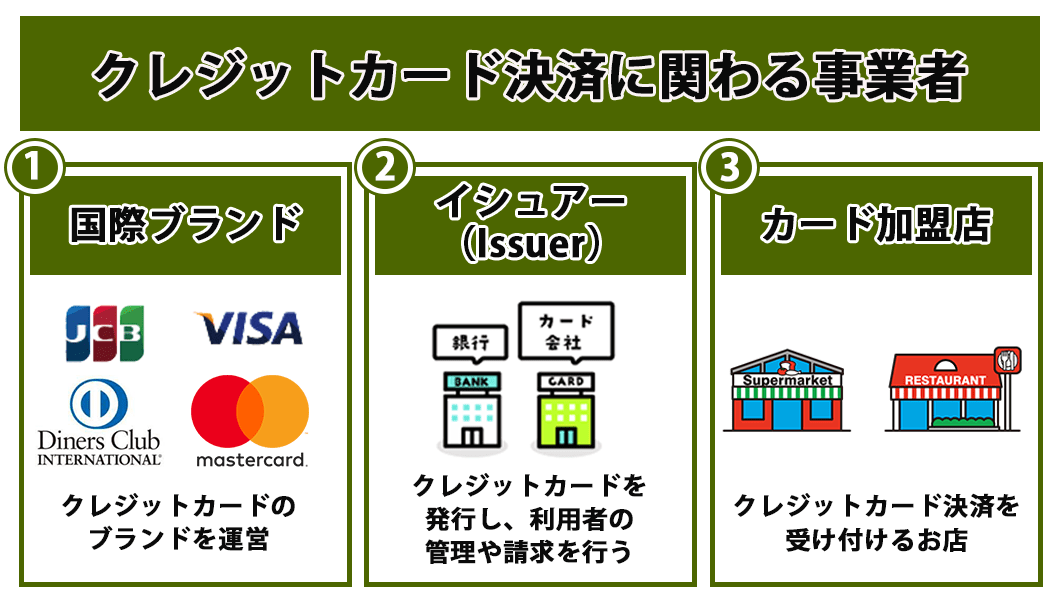

国際ブランドを解説するにあたり、クレジットカード決済に関わる5つの事業者について下記の通り整理してみました。

| 【クレジットカード決済に関わる5つの事業者】 | |||

| 事業者の種類 | 業界での呼び名 | 具体的な会社名 | 主な役割 |

| 国際ブランド運営会社 | 国際ブランド | Visa、Mastercard、アメリカン・エキスプレス(アメックス)、JCB、ダイナースクラブなど | 世界中で使えるクレジットカードのブランドを運営し、カード会社などにライセンスを提供する |

| カード会社 | イシュアー(Issuer) | 三井住友カード、三菱UFJニコス、クレディセゾンなど | クレジットカードを発行し、利用者の管理や請求を行う |

| 加盟店管理会社 | アクワイアラー(Acquirer) | 三井住友カード、三菱UFJニコス、オリエントコーポレーション(オリコ)など | お店と契約し、カード決済ができるようにする。加盟店の審査や管理も担当 |

| 決済代行会社 | 決済代行会社 | GMOペイメントゲートウェイ、ソフトバンク・ペイメント・サービス、ペイジェント、PayPal Japanなど | 複数のカード会社や決済方法をまとめて、お店が簡単に導入できるようにする |

| 加盟店 | カード加盟店 | 一般の小売店やオンラインショップなど | クレジットカード決済を受け付けるお店やサービス提供者 |

※表は右にスクロールできます

国際ブランドとは独自の決済システムネットワークを持っている会社

クレジットカード決済における「独自の決済システムネットワークを持つ会社」のこと。

例えば、Visaは国際ブランド決済システムのひとつでありながら、その国際ブランドを運営しているのも「Visa」という会社です。

同じく、MasterCardやJCBも国際ブランドの名称と運営会社の名称は同じです。

国際ブランド運営会社は下記のような役割を担います。

- クレジットカードの決済システムやサービスを世界中に提供すること

- 国をまたぐ決済ネットワークの整備運営

- カード決済に関する運用ルールの策定と管理、運営

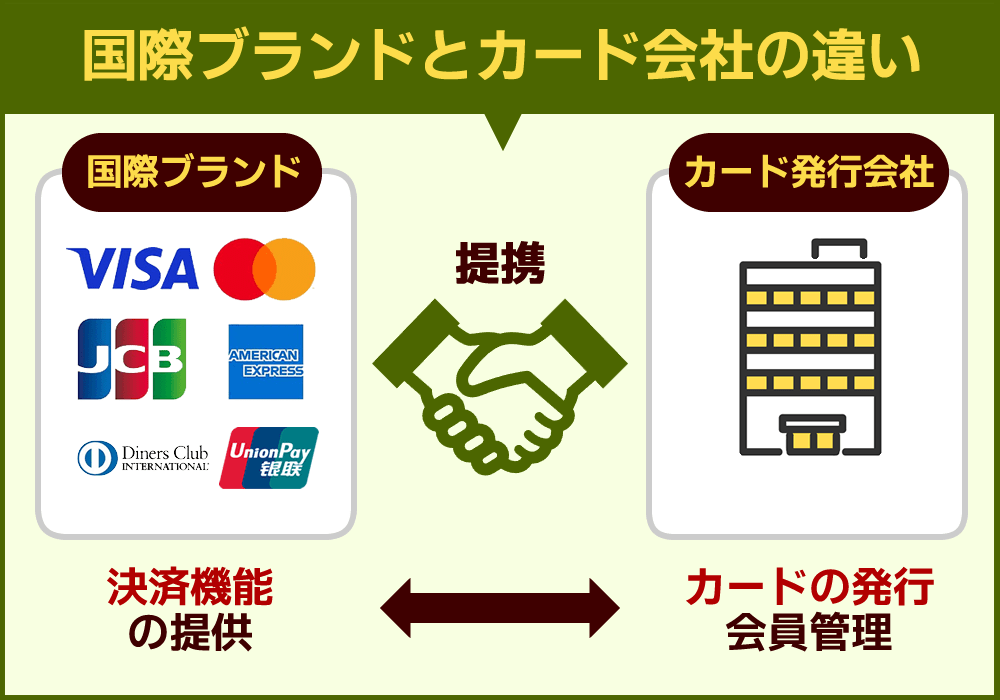

クレジットカードの国際ブランドは2種類ある

クレジットカードの国際ブランドは、主に以下の2種類に大別されます。

国際ブランドとカード発行会社の違い

- 国際ブランド(※国際ブランド運営会社)……クレジットカード決済のシステムそのもの、または決済システムを運営管理する会社(VisaやMasterCardなど)

- カード発行会社……一般ユーザーにクレジットカードを発行する会社(三井住友カードや楽天カードなど)

国際ブランド(※国際ブランド運営会社)はVisaやMasterCardなどの決済システムをカード発行会社に提供し、カード発行会社は提供された国際ブランドを自社カードに付帯させてクレジットカードを発行します。

例えば、楽天カードはVisaやMasterCardなどの国際ブランド運営会社と契約しているため、それぞれの国際ブランドの提供が許可されています。

国際ブランドの利用が許可された楽天カードは、自社クレジットカードにVisaやMastercardなどの国際ブランドを付けて、一般ユーザーに発行するという仕組みです。

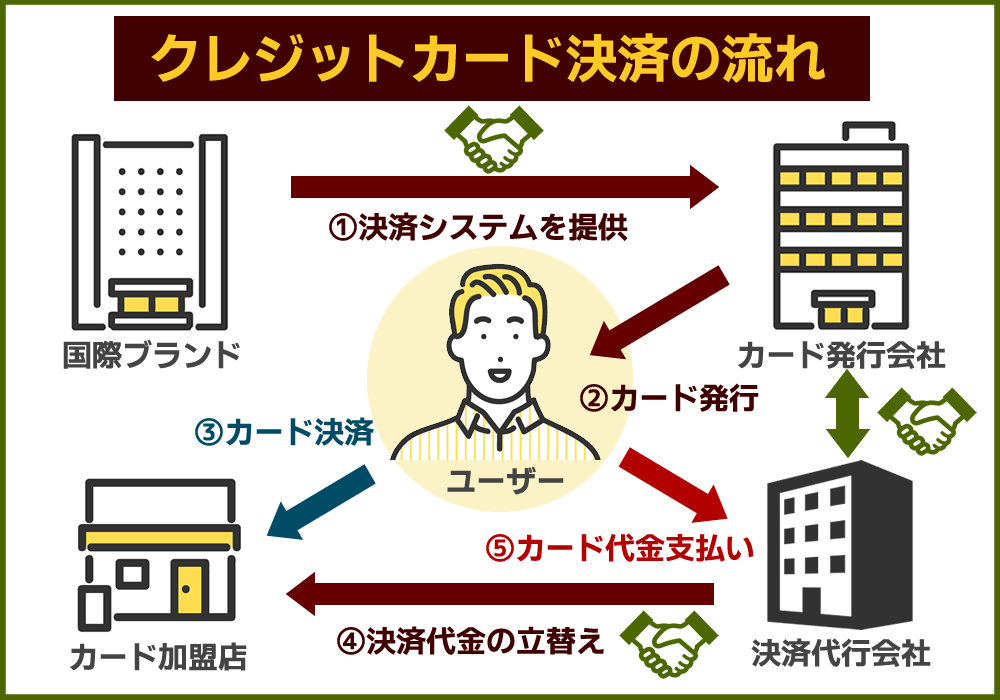

ここまで解説した国際ブランドの提供やカード発行、そして加盟店でのクレジットカード決済の流れを整理すると下記の通りとなります。

- 国際ブランド(国際ブランド運営会社)が、カード発行会社にVisaやMasterCardなど決済システムの利用を提供する

- カード発行会社は国際ブランドを付帯させたカードを一般ユーザーに発行(貸与)する

- ユーザーがカード加盟店でクレジットカードを使い決済する

- カード発行会社、または決済代行会社が加盟店に決済代金を立替えて支払う

- ユーザーがカード発行会社または決済代行会社にカード代金を支払う

国際ブランドが直接発行しているプロパーカードもある

国際ブランドによってはプロパーカードと呼ばれるクレジットカードを直接発行しているケースもあります。

そのほか、アメリカン・エキスプレス(アメックス)やダイナースクラブも、国際ブランドであると同時にプロパーカードを発行している会社です。

ちなみに、プロパーカードは国際ブランド運営会社が発行していることから、独自の特典やサービスを提供していることが多く、例えばアメリカン・エキスプレスは旅行関係の特典が手厚いことで知られています。

一方で、プロパカードは交通や家電量販店などが発行する提携カード※と比較すると、選べるカードの選択肢が少ないなどのデメリットもあります。

※提携カードとは……国際ブランド運営会社やカード発行会社とは別の、小売店や家電量販店などが発行するクレジットカードのこと

国際ブランドの世界・国内シェアランキング

国際ブランドの正確なシェア率に関する情報は非公開ですが、各種調査データなどを見ると、世界と国内での国際ブランドのシェアは下記の通りとなっています。

| 順位 | ブランド | 世界シェア(2021年) | 日本シェア(2020年) |

| 1位 | Visa | 23.5% | 50.8% |

| 2位 | 銀聯 | 59% | 非公表 |

| 3位 | Mastercard | 15.4% | 17.8% |

| 4位 | American Express | 4.37% | 3.1% |

| 5位 | JCB | 0.9% | 28.0% |

※表は右にスクロールできます

世界シェアでは、中国発の銀聯が急成長していますが日本市場では、Visaが過半数を占める基本構造は変わりません。

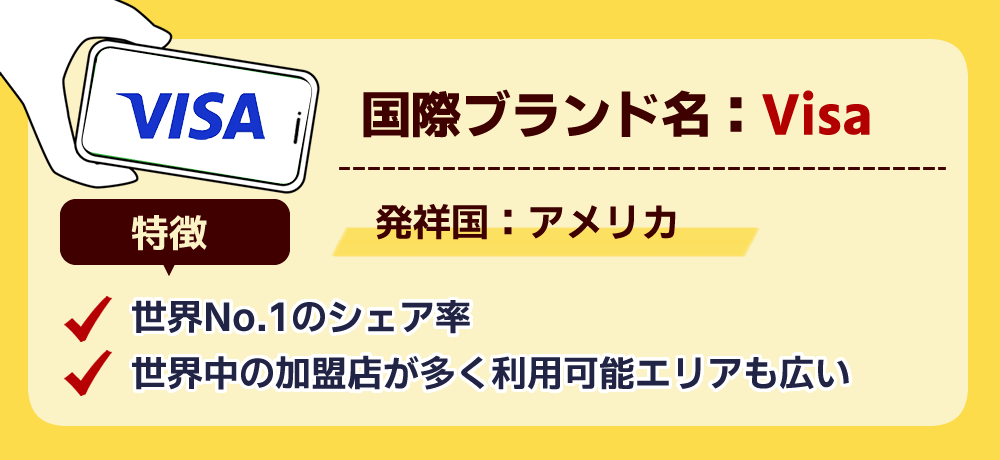

クレジットカードの国際ブランド比較①:Visa

Visaは世界で最も利用されている国際ブランドのひとつです。

世界中で加盟店も多く、国際ブランドのなかではシェア率が高いため、国内外で使いやすいカードを探しているならVisaを検討してみましょう。

Visaの特徴

Visaは1958年にBank of Americaの前身であるBankAmericaによって発行されたクレジットカードからその歴史が始まっています。

- 世界中の加盟店が多く利用可能エリアも広い(200ヵ国、4,600万以上の加盟店で利用できる)

- セキュリティ対策が万全(本人認証サービスVisa Secureなどを提供)

- カードの紛失や盗難などに備え、24時間365日対応可能なサポート体制がある

- 法人向けのビジネスカードやコーポレートカードなども発行している

世界的に見ても国際ブランドとしてのシェア率が高く、「国際ブランドの代表的存在」といっても良いでしょう。

Visaのデメリット

Visaは世界中で加盟店が最も多く、幅広く利用が可能で、特にデメリットはありません。

あえて挙げるなら、JCBなど自社プロパーカードを発行している国際ブランドと比較すると「特典やサービスが見劣りする」という点でしょう。

Visa自体はカードを発行しておらず、特典やサービスはカード発行会社に委ねられているため、ほかの国際ブランドのほうがキャッシュバックを多く提供している場合があります。

ただ、この点はどのクレジットカードでも言えることですので、あまり気にする必要はないかもしれません。

Visaがおすすめな人

Visaがおすすめなのは下記に該当するような人です。

はじめてクレジットカードを所有する方や、どのクレジットカードを選べばいいかわからない方などにおすすめです。

加盟店が多く、とりあえずVisaを選択しておけば買い物で困るケースはあまりないでしょう。

- はじめてクレジットカードを持つ人……加盟店が多いため利便性が高い

- 海外旅行や出張が多い人……世界200ヵ国で利用できるため海外でも安心して利用できる

- オンラインショッピングをよく利用する人……ほとんどのオンラインショップがVisaに対応しているため「カードが使えない」ということがほとんどない

- セキュリティ面を重視したい人……世界中でシェア率が高いVisaは、高いセキュリティ対策を採用しているため安心

| 【Visa】おすすめクレジットカードTOP3 | ||

| 1 | 三井住友カード(NL) |

三井住友カードの新しい、券面に番号の記載が無いクレジットカード。 >> 詳しく見る |

| 2 | エポスカード |

年会費無料店舗受取なら最短即日発行OK。全国10,000以上の店舗で割引やポイントアップも。 >> 詳しく見る |

| 3 | 楽天カード |

楽天市場での利用でポイント3倍。学生や主婦にもおすすめのカード。 >> 詳しく見る |

クレジットカードの国際ブランド比較②:Mastercard

MasterCardはVisaに次いで世界的に利用者の多い国際ブランドの一つです。

約210の国と地域で利用可能で、世界中の加盟店数は約4,400万店以上にのぼります。

海外旅行やオンラインショッピングでも幅広く利用できるため、国際ブランドの選び方に迷ったらVisaと同じく最初に検討すべき国際ブランドといえます。

Mastercardの特徴

- Visaに次いでシェア率が高いためVisaカードと併用すれば、ほとんどの国で利用できる

- 独自の特典プログラム「Mastercard® Priceless™ Cities」を使えば、世界各地で優待サービスが受けられる

- 世界中でMasterCardタッチ決済が利用できる

- 多くのカード発行会社がMasterCardを採用しているため、自分に合ったカードを見つけやすい

日本はもちろん海外でもシェア率が高いため、VISAと同じく初めてクレジットカードを作る方にMasterCardはおすすめです。

Mastercardのデメリット

MasterCardのデメリットは特にありません。

強いて言うなら、Visaよりも若干シェア率が低いため、一部の店舗で利用できない点くらいでしょう。

ただ、実際にはVisaが利用できる店舗ならほとんどMasterCardも利用できるため、それほど不便を感じることはありません。

Mastercardがおすすめな人

- コストコをよく利用する人……コストコはMasterCardのみ利用可能(コストコ公式サイト)

- 海外旅行や海外出張が多い人……シェア率が高いため、どの国に行っても利便性が高い

MasterCardだけの際立った特典などはありませんが、「どこに行っても使える安心できるクレジットカードがいい」と思うなら、MasterCardを選んでおきましょう。

かつてMastercardは、欧州の銀行ネットワークと提携して普及した経緯があるため、「ヨーロッパに強い」と言われてきました。

現在、イギリスや欧州主要都市の加盟店数においてVISAとの差はほぼ解消されていますが、「為替レートの良さ」や「欧州独自の決済網(マエストロ等)との親和性」という面では、依然としてMastercardがわずかに有利な場面が多いのも事実です。

欧州を旅するなら、メインにMastercard、予備にVISAという組み合わせが、コスト面でも利便性面でも最適解といえます。

| 【MasterCard】おすすめクレジットカードTOP3 | ||

| 1 | 三井住友カード(NL) |

三井住友カードの新しい、券面に番号の記載が無いクレジットカード。 >> 詳しく見る |

| 2 | セゾンデジタル |

最短5分でアプリ上に発行されるデジタルカード。 >> 詳しく見る |

| 3 | 楽天カード |

年会費無料、買い物する度ポイントがどんどん貯まって使い道も無限大。 圧倒人気のオールマイティカード。 >> 詳しく見る |

クレジットカードの国際ブランド比較③:JCB

JCB(ジェーシービー)は日本発の唯一の国際クレジットカードブランドであり、1961年に設立されました。

日本国内での加盟店数が非常に多く、国内利用において高い利便性を誇っている国際ブランドです。

また、国際ブランド運営会社でありながら自社でもカードを発行しているため、独自の特典やサービスを提供しているブランドでもあります。

JCBの特徴

- 国内シェア率が高い……大型店舗から小規模店舗までJCBの加盟店は多く、日本国内でクレジットカードを使う場合は利便性が高い

- 独自のポイントプログラムが利用できる……Oki Dokiポイントのサービスが利用でき、効率的にポイントを貯められる

- アジアでの利便性が高い……韓国や台湾などアジア圏でも加盟店が多いため、日本近隣国への旅行にも最適

- ハワイではJCBカードの提示で割引がきくお店も多く、移動で使うワイキキ・トロリーも無料

- ディズニーと提携している……メンバープログラム「ディズニー・カードクラブ」では、会員限定サービスや限定特典がもらえるキャンペーンに参加できる

<JCBがカード会員向けに提供している主なサービス>

- 「JCBプラザ」、「JCBプラザラウンジ」が海外に設置されておりJCB加盟店の予約や問い合わせが日本語でできる

- 抽選でディズニーへ招待などの各種キャンペーンを開催

- チケットJCBで様々なチケットの先行・割引予約が可能

- ハワイでワイキキ・トロリーの乗車賃が無料

- 海外に会員専用サービス窓口を設置し日本語でサービス提供

JCBのデメリット

JCBは日本の国際ブランドであることから、海外でのシェア率が低い点が大きなデメリットになります。

また、ほかの国際ブランドと比較すると提携カードを発行している会社が少なく、「JCBカードの選択肢が少ない」という点もデメリットといえます。

また、海外でのオンラインショップにおいてもJCBが使えないケースがある点も注意したほうがいいでしょう。

JCBがおすすめな人

- 海外に行く機会が少ない人……海外シェア率が低い

- セブン-イレブンやAmazonをよく利用する人……特定の店舗で高いポイント還元が受けられる

- 日本語での手厚いサポートを求める人……JCBは自社発行のカードであるため、カードに関する問い合わせやトラブル対応など、迅速で丁寧なサポートが期待できる

- ディズニーが好きな人……パーク内やホテルだけでなく、ディズニーストアでも利用できるお得なサービスが受けられる

| 【JCB】おすすめクレジットカードTOP3 | ||

| 1 | JCB カード W |

年会費無料×高いポイント還元率を実現した、WEB申し込み&18歳以上39歳以下限定JCBプロパーカード。 >> 詳しく見る |

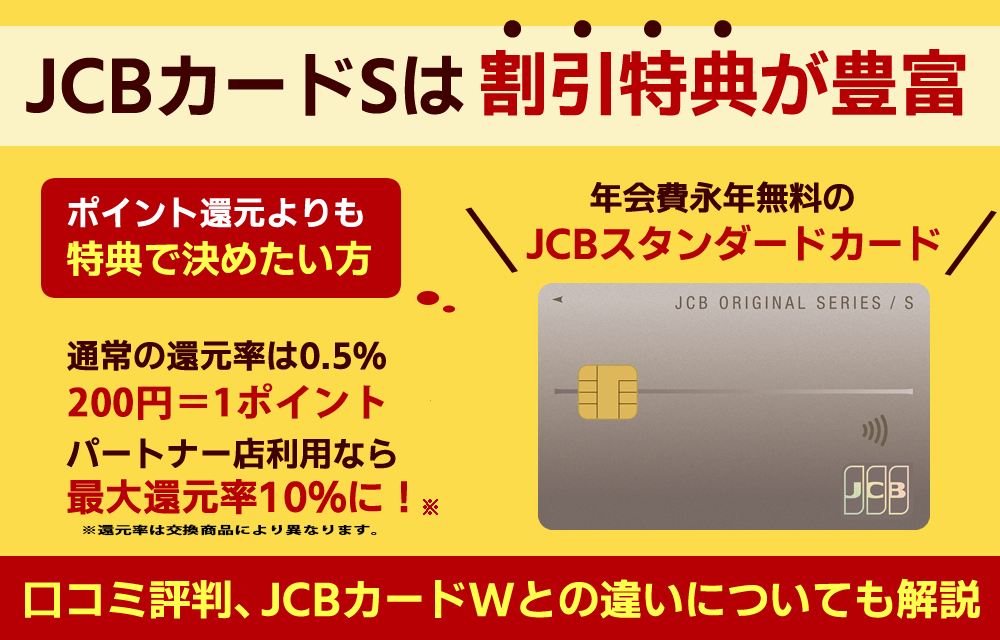

| 2 | JCB カード S |

割引や優待サービスが充実、年会費永年無料のカード。 >> 詳しく見る |

| 3 | ビューカード スタンダード |

Suica機能が付いたクレジットカード。オートチャージで楽々、ポイントも貯まる心強い通勤の味方。 >> 詳しく見る |

クレジットカードの国際ブランド比較④:アメリカン・エキスプレス

アメリカン・エキスプレス(アメックス)はステータス性の高い国際ブランドです。

自社でもプロパーカード「アメリカン・エキスプレス・カード」を発行しており、自社カードならではの上質なサービスと充実した特典で知られています。

三菱UFJカードや楽天カードでも国際ブランドでアメリカン・エキスプレスを選べますが、メリットがあるのはやはり自社のプロパーカードです。

※本章は基本的にプロパーカード「アメリカン・エキスプレス・カード」に準じて解説します

アメリカン・エキスプレスの特徴

アメリカン・エキスプレスの特徴は主に下記4つです。

- ステータス性が高い……高ステータスのクレジットカードのイメージが強く、所有すること自体が優越感を感じさせる

- 旅行特典が手厚い……空港ラウンジの無料利用や旅行傷害保険、ホテルやレストランでの優待サービスなどが充実している

- 独自のポイントプログラム……「メンバーシップ・リワード」と呼ばれる独自のポイントプログラムを展開。ポイントの使い道が豊富

- JCBとの提携……日本国内ではJCBと提携しており、JCBの加盟店でもアメリカン・エキスプレスのカードが利用可能

アメリカン・エキスプレスのデメリット

アメリカン・エキスプレスのデメリットは「プロパーカードはすべて年会費がかかる」

一番低いグレードのランクの「アメリカン・エキスプレス®・グリーン・カード」でも、毎月1,100円(税込)の月会費が必要。

ただ、入会後に下記条件を満たせば、合計35,000円ボーナスポイントがもらえる特典が用意されています。

- 3ヶ月以内に合計20万円を利用する

- 入会後6ヶ月以内に合計50万円分を利用する

- 入会後8ヶ月以内にグリーン・オファーズ™ カード利用ボーナス対象加盟店で合計10万円利用する

これらの特典が使えないなら高い年会費がデメリットですが、規定の金額までカードの利用ができるようなら、年会費はそれほど気にならないでしょう。

アメリカン・エキスプレスがおすすめな人

アメリカン・エキスプレス(アメックス)がおすすめな人は下記に該当する人です。

- 旅行関連の手厚い特典を求める人……空港ラウンジの利用や旅行保険など、年会費以上の特典がある

- 社会的信用やステータスを重視する人……アメリカン・エキスプレスのカードはステータス性が高く、ビジネスシーンで社会的信用を示すことができる

- ポイントを効率的に貯めて活用したい人……メンバーシップ・リワードはポイントが貯まりやすい特典やキャンペーンが充実。効率よくポイントを貯めたい人に最適

アメリカン・エキスプレス(アメックス)は上位グレードになればなるほど年会費が高額になります。

ただ、高い年会費に応じたサービスが受けられるため、国内や海外を問わずクレジットカードを使う機会が多い人におすすめです。

| 【アメリカン・エキスプレス(アメックス)】おすすめクレジットカードTOP3 | ||

| 1 | アメリカン・エキスプレス®・グリーン・カード |

月会費制で手軽に持てる、ステータス性と旅行・補償特典が充実したカード >> 詳しく見る |

| 2 | セゾンパール・アメリカン・エキスプレス®・カード |

QUICPay利用で2%高還元、年1回使えば年会費無料のコスパ最強カード >> 詳しく見る |

| 3 | 楽天カード |

楽天市場での利用でポイント3倍。学生や主婦にもおすすめのカード。 >> 詳しく見る |

クレジットカードの国際ブランド比較⑤:ダイナースクラブ

ダイナースクラブ(Diners Club)は1950年にアメリカで誕生した世界初のクレジットカードブランドです。

年会費は有料ですが、一般カードにはないステータス性や価値の高い特典が提供されているのが特徴で、富裕層からも多く支持されている国際ブランドのひとつです。

ダイナースクラブの特徴

ダイナースクラブの主な特徴は下記6つです。

- 高いステータス性……ダイナースクラブは厳格な審査基準を持つことで知られており、カードの所有自体が一種のステータスとなっている。富裕層やビジネスエリートからの支持が厚く、持つだけで「社会的信用が高い」と見なされることが多い

- 旅行関連の手厚い付帯サービス……世界1,700ヵ所以上の空港ラウンジを無料で利用できる「ダイナースクラブ ラウンジ」サービス※や、手荷物宅配サービス、海外旅行傷害保険など、旅行者にとって魅力的な特典が充実している

- グルメ・エンターテインメント特典が手厚い……一流レストランでの優待や、コンサートやイベントの先行予約など、上質な時間を楽しむためのサービスが多数提供されている

- ゴルフサービス……国内外の名門ゴルフ場での優待予約や、ゴルフコンペの開催など、ゴルフ愛好家に嬉しい特典が用意されている

- 魅力的なポイントプログラム……ダイナースクラブ リワードプログラムにより、有効期限なしでポイントが貯められる。楽天ポイントなど他社ポイントの交換先も豊富

- 一律の利用限度額が設定されていない……ダイナースクラブとして一律の利用限度額が設定されていない(個人での利用限度額はあり)。高額な支払いにも柔軟に対応できるため、ビジネス経費や高額商品の購入にも適している

※利用回数など制限あり(参考:空港ラウンジ | トラベル優待 | クレジットカードのダイナースクラブ)

ダイナースクラブのデメリット

ダイナースクラブのデメリットは「年会費が高額」

一般カードでも年会費が29,700円(税込)、家族会員も5,500円(税込)かかるので、カードの維持費が気になる人には不向きです。

また、審査が厳しいという点も一部のユーザーにとってはデメリットといえます。

そのほか、VisaやMasterCardと比較すると世界各国で利用可能店舗が少ない点や、モバイル決済サービスに一部対応していない点などもデメリットといえるでしょう。

ダイナースクラブがおすすめな人

ダイナースクラブがおすすめなのは下記に該当する人です。

- ステータス性を重視する人……カードを持つだけで高い社会的信用度を示せるため、ビジネスシーンでステータス性を示すことができる

- 充実したサービスを活用したい人……旅行やエンターテインメント、ゴルフなど、多岐にわたる優待が利用できる

- 海外旅行や出張が多い人……世界中の空港ラウンジが利用できるほか、海外でのサポート体制も充実しているため、海外によく人におすすめ

- 高額な支払いが多い人……一律の利用限度額がないため、高額な買い物やビジネス経費の支払いでクレジットカードを使いたい人におすすめ(個人によっては限度額が低い場合あり)

| 【ダイナースクラブ】おすすめクレジットカードTOP3 | ||

| 1 | ダイナースクラブカード |

利用金額に一律の制限がない、グルメや旅行の特典が豊富な伝統あるステータスカード。 >> 詳しく見る |

| 2 | JALダイナースカード |

JALマイルの効率的な獲得とダイナースクラブのプレミアム特典を兼ね備えたハイステータスカード。 >> 詳しく見る |

| 3 |  ANAダイナースカード |

ANAマイルの効率的な獲得とダイナースクラブのプレミアム特典を兼ね備えたハイステータスカード。 >> 詳しく見る |

クレジットカードの国際ブランド比較⑥:銀聯(ユニオンペイ)

銀聯(ユニオンペイ、UnionPay)は中国を代表する国際クレジットカードブランドで、2002年に設立されました。

当然ですが中国国内では圧倒的なシェアを誇り、デビットカードやクレジットカードを含む総発行枚数では世界最大級となっています。

近年では国際的な展開も進められており、利用可能な国が徐々に増えています。

銀聯(ユニオンペイ)の特徴

銀聯(ユニオンペイ)の主な特徴は下記4つです

- 中国国内でのシェア率が高い……中国で発行されるクレジットカードやデビットカードのほとんどが銀聯ブランド。そのため、中国国内での銀聯(ユニオンペイ)加盟店は多く、中国では利便性が高い

- 自社決済ネットワークによる運営……中国国内ではVisaやMastercardを介さずに直接決済処理が可能。そのため、加盟店の手数料が低く迅速な取引も可能

- 国際ブランドとの提携……JCB、Discover、Diners Clubなどの国際ブランドとも提携しており、加盟店ネットワーク間での相互利用が可能

- 各国での優待サービスに積極的……アジア圏を中心に割引など、銀聯(ユニオンペイ)を利用した際の優待サービスを提供。日本国内の提携店舗でも特別なサービスや割引を受けられることもある

2024年以降、海外発行カードと中国のQR決済アプリ連携が強化され、外国人旅行者の利便性が大幅に向上しています。

銀聯(ユニオンペイ)のデメリット

銀聯(ユニオンペイ)の最大のデメリットは「中国以外では使える加盟店がまだ少ない」という点でしょう。

2000年代以降、国際的な加盟店ネットワークを拡大しており、現在では180以上の国と地域で利用可能ですが、まだ利用できない地域や店舗が多く存在します。

特に北米やヨーロッパの一部地域ではVisaやMastercardに比べて加盟店数が少ないため、一部の店舗では銀聯(ユニオンペイ)での決済ができません。

中小規模の店舗や地方では銀聯カードが利用できないケースが多いため、利便性は高くはありません。

さらに、海外大手のECサイトやサブスクリプションサービスでも、VisaやMastercardが主流となっているため、銀聯カードが使えず決済ができないことがあります。

銀聯(ユニオンペイ)がおすすめな人

- 中国へ頻繁に旅行・出張する人……中国ではキャッシュレス化が進んでおり、銀聯カードの加盟店も多い。中国によく行く人にはおすすめ

- 中国のオンラインショップを利用する人……中国のECサイト(タオバオ、アリババなど)での買い物を頻繁に行う場合は利便性も高いためおすすめ

- 中国在住や留学を予定している人……長期間中国に滞在する場合、現地での生活費や各種支払いに銀聯カードがあると便利

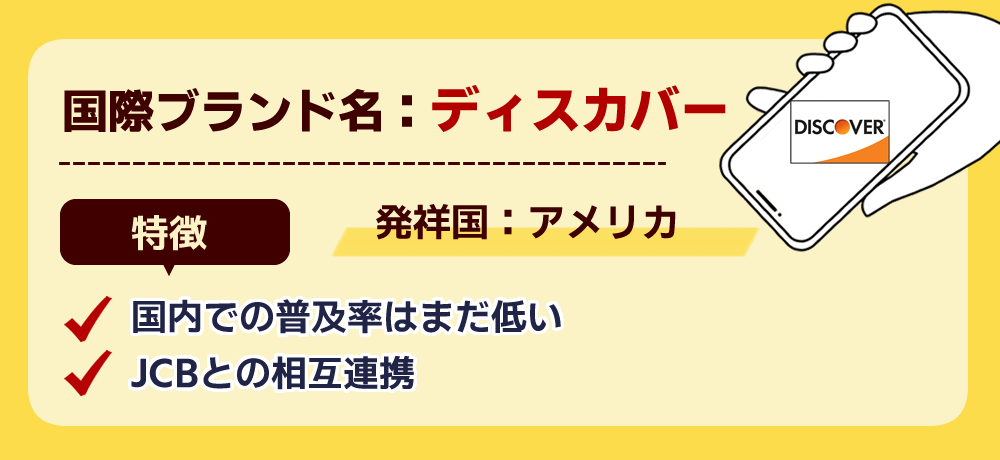

クレジットカードの国際ブランド比較⑦:ディスカバー

ディスカバーは主要な国際ブランドの中でも比較的歴史が浅く、利用者数は他のブランドに比べると少ないですが、独自のサービスや特典で注目を集めています。

国際ブランドのなかでは後発組ということもあり、年会費無料やキャッシュバック制度を積極的に導入し、シェア拡大を図っているのが特徴です。

ディスカバーの特徴

- 発行カードすべて年会費無料……ディスカバーが発行するすべてのクレジットカードは年会費が無料

- キャッシュバック率が高い……通常の利用で1%のキャッシュバックが適用され、特定の提携店舗での利用では最大5%のキャッシュバックが受けられる

- JCBや銀聯(ユニオンペイ)との相互提携……JCBや銀聯(ユニオンペイ)とも相互提携しており、これらの加盟店でもディスカバーカードが使える

- FICOスコア提供……FICOクレジットスコアを無料で提供しており、自身の信用情報を定期的に確認できる

ディスカバーのデメリット

ディスカバーは日本ではクレジットカード発行ができません。

ディスカバーカードを取得するためには、アメリカなど発行国に一定期間居住し、銀行口座開設や現地での信用審査を受ける必要があります。

また、利用可能店舗が少ないという点もデメリットのひとつです。

VisaやMastercardと比較すると加盟店数が少なく、日本国内ではJCBとの提携による利用が主となっています。

また、一部の海外店舗でもディスカバーの認知度が低いため、海外旅行時には注意が必要です。

ディスカバーがおすすめな人

- アメリカ在住または長期滞在を予定している人……ディスカバーはアメリカ国内での利用に最適。アメリカに住んでいたり長期滞在を予定したりしている人に最適

- キャッシュバックが欲しい人……最大5%のキャッシュバックを受けられる

- アメリカでのオンラインショッピングを頻繁に利用する人……アメリカの主要オンラインショップで広く受け入れられているため、オンラインショッピングをよく利用する人におすすめ

- JCBや銀聯(ユニオンペイ)加盟店を利用する人……JCBや銀聯の加盟店ではディスカバーカードが利用できるため、中国などアジア地域での利用が多い人にもおすすめ

クレジットカードを作る際のおすすめ国際ブランドの選び方

クレジットカードを作る際、「国際ブランドはどれが良い?」など迷うことも多いでしょう。

国際ブランドを選ぶ際は下記4つのポイントを意識すると、自分に合ったクレジットカードが作れます。

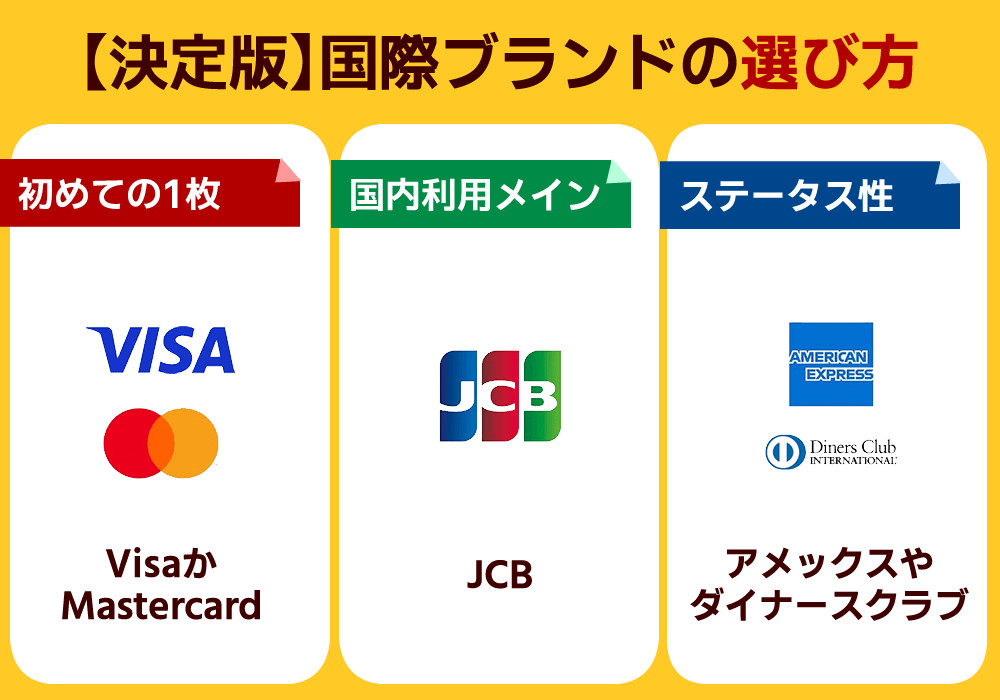

初めの1枚ならVisaかMastercardを選べば問題ない

クレジットカードを1枚も所有しておらず、はじめてクレジットカードを作る人にはVisaかMastercardがおすすめです。

シェア率や加盟店数が圧倒的に多く、どちらか1枚を保有していればほぼ問題なく決済ができるうえ、シェア率が高い国際ブランドだけあって、セキュリティ対策が万全という特徴もあります。

海外に行かない人なら日本ブランドのJCBが安心安全

海外旅行をする機会があまりなく海外での利用を考えていない場合は、日本でのシェア率がVisaに次いで多いJCBがおすすめです。

国内向けのイメージが強いJCBですが、韓国や台湾・ハワイならJCBの加盟店も多数あるので、アジア圏に行くならVisaやMasterCardと比較しても不便は感じないでしょう。

さらに、JCBのみしか対応していないサービスも少なくないため、2枚目のカードとして持っておきたい国際ブランドです。

東京ディズニーリゾートで利用できるJCB会員だけのサービスプログラムがあったり、スターバックスなど提携店舗で高いポイント還元が受けられたりするのも、JCBならではのメリットといえます。

ステータス性を求めるならアメリカン・エキスプレスやダイナースクラブがおすすめ

クレジットカードに高いステータス性や所有感を求めているなら、アメリカン・エキスプレス(アメックス)やダイナースクラブがおすすめです。

審査基準が厳しく年会費も高額で、一定のステータスがないとカードを発行してもらえません。

したがって、アメリカン・エキスプレス(アメックス)やダイナースクラブのクレジットカードを持つこと自体が、高い社会的地位の証明ともなっています。

また、海外の空港ラウンジの無料利用や、レストランや有名ゴルフ場の優先予約などにも対応してくれるため、ビジネスやプライベートでも一目置かれる存在になれるでしょう。

クレジットカードを複数枚持つなら国際ブランドを分けて作る方がおすすめ

クレジットカードを複数枚持つ予定なら、国際ブランドは分けたほうが良いでしょう。

1枚目のメインカード…VisaやMastercard

2枚目以降…JCBやアメリカン・エキスプレス(アメックス)

海外では特定の国際ブランドしか使えない加盟店があるため、国際ブランドが1種類しかないと、決済に困るケースがあります。

また、国際ブランドによって得られる特典も違うため、クレジットカードを使う場所やシーンによって、もっとも特典が手厚い国際ブランドのカードを使い分けるよう工夫しましょう。

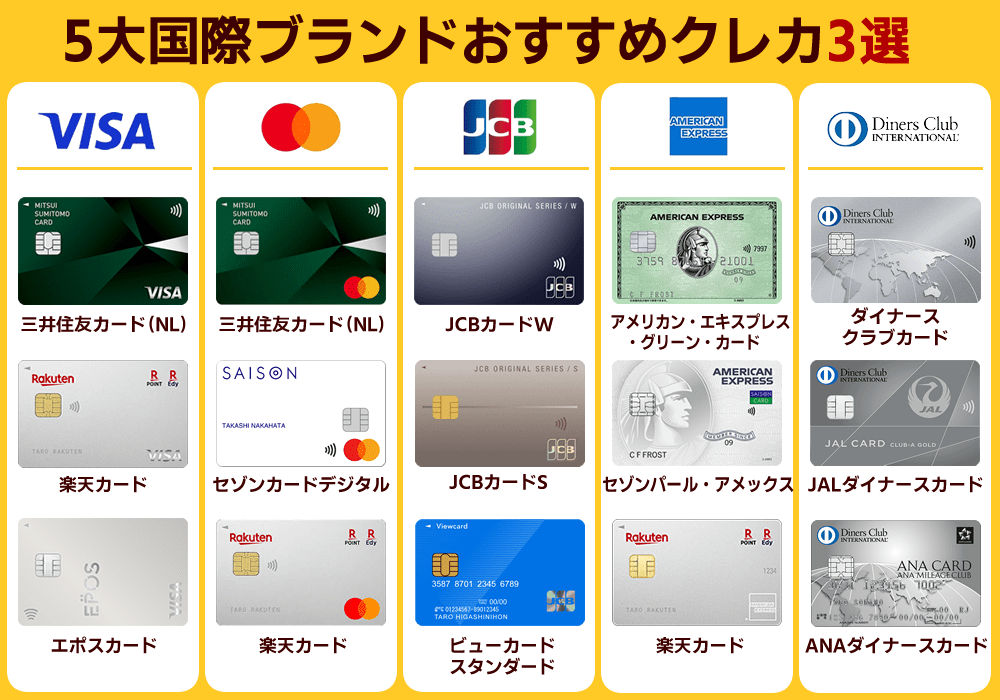

5大国際ブランドのおすすめクレジットカード3選

5大国際ブランドである「Visa」「Mastercard」「JCB」「アメリカン・エキスプレス(アメックス)」「ダイナースクラブ」のおすすめのクレジットカードをご紹介します。

それぞれに特徴が異なるため、ご自身に最適なカードを見つけてみてください。

Visaブランドのおすすめクレジットカード

Visaブランドのクレジットカードを作りたいなら、以下3枚がおすすめです。

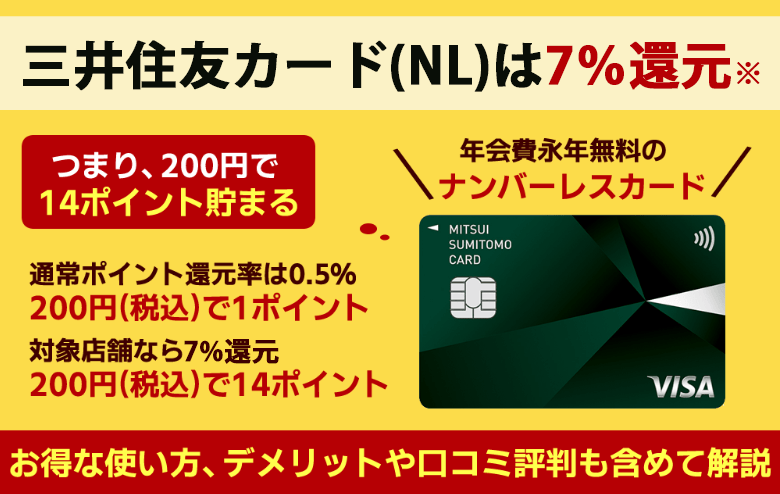

三井住友カード(NL)

三井住友カード(NL)にはVisaブランドとMastercardブランドがありますが、よほどのことがない限りどちらのブランドを選んでも変わりはありません。

Visaブランドは国際ブランドのロゴがシルバーなので、カードがスタイリッシュに見えるという理由でVisaブランドを選択する方が多くいます。

年会費が無料で高校生以外の満18歳以上であれば作れるため、クレジットカードをはじめて作る人に最適なカードです。

また、セブン-イレブンやすき家など、特定の店舗では最大7%※のポイント還元があるので、ポイント還元率を重視したい人におすすめしたいカードといえます。

iD・Apple Pay・Google Pay・WAONなど、各種キャッシュレス決済にも対応しており、普段使いにも便利ですよ。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

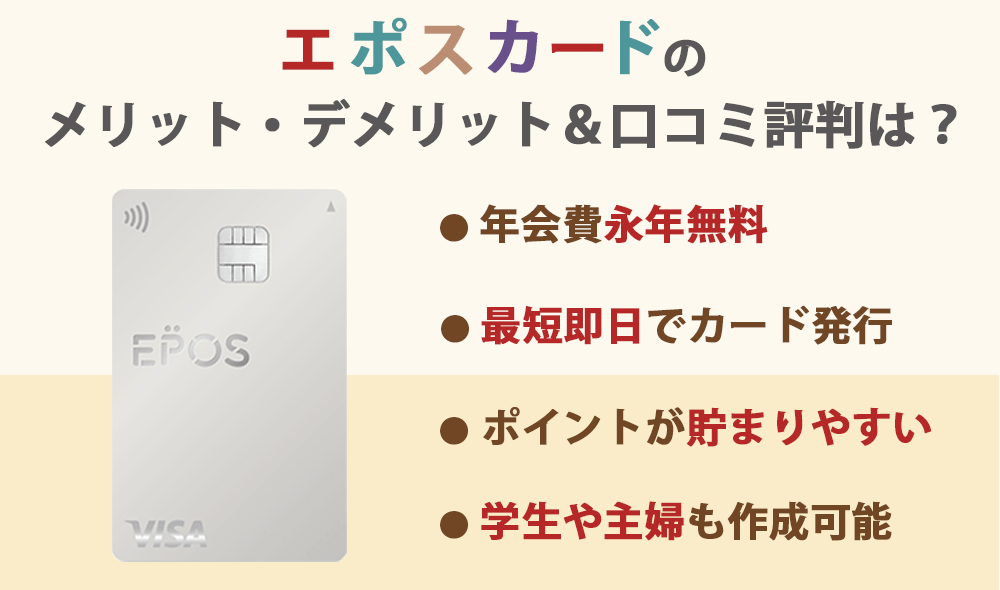

エポスカード

エポスカードは急ぎで発行して欲しいときは事前のWeb申込を済ませたあと、店頭で即時発行が可能なクレジットカードです。

三井住友カード(NL)のようにカード番号だけが即日発行されるカードはいくつかありますが、プラスチックカードを即日発行できるものは少なく、すぐにカードが欲しい方にとってはおすすめです。

また、アニメキャラクターなど様々なイラストの券面があり、自分の好きなカードを持てる点が若者にも人気です。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:エポスカード公式サイト

楽天カード

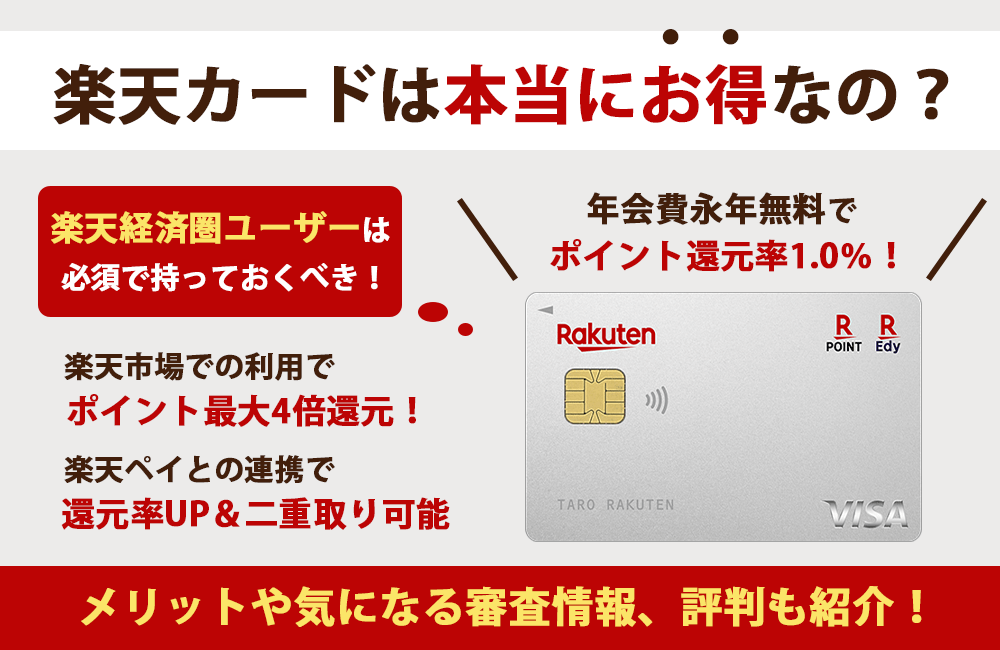

楽天カードはカード会員数が2,000万人を超える、日本でもトップクラスで利用者の多いクレジットカードです。

楽天市場や楽天モバイルなど、楽天経済圏のサービスを利用すればするほどポイント還元率がアップするため、楽天ユーザーにおすすめしたいカードといえます。

カードや国際ブランド選びで迷った場合は、楽天カードでVISAを選んでおけば間違いないでしょう。

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:楽天カード公式サイト

![ポイントマーク]()

楽天カードでどれだけ貯まる?獲得ポイントをチェック!

Mastercardブランドのおすすめクレジットカード

Mastercardの国際ブランドが付いているカードがいいなら、下記クレジットカードがおすすめです。

三井住友カード(NL)

三井住友カード(NL)にはVisaブランドでもおすすめしましたが、Visaブランドの別カードを所有している方が2枚目として持つならMastercardブランドを選びましょう。

また、VisaとMastercardで2枚持ちすることもおすすめです。

自転車保険やスマホ保険など専用の保険を好みにあわせて選択できる「選べる無料保険」が利用できますが、VisaとMastercardでそれぞれ別の保険を選ぶこともできます。

ただし利用枠は2枚の合算ではなく、最も高いカードの限度額内なので注意してください。

三井住友カード(NL)を2枚持ちした際の利用枠

例1)VISAの利用枠が80万、Mastercardの利用枠が80万 → 合算の利用枠は80万

例2)VISAの利用枠が100万、Mastercardの利用枠が40万 → 合算の利用枠は100万

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

セゾンカードデジタル

セゾンカードデジタル申込後、最短5分※でスマートフォンにカード番号が届くため、すぐにクレジットカードを使うことができます。

実物のカード(ナンバーレス)は後日届きますが、スマホのタッチ決済も利用できるため、不便に感じることも少ないでしょう。

ただし、 旅行傷害保険は付与されていないため、旅行によく行く方は別のカードも併用して持つのがおすすめです。

※セゾンカードデジタルは、原則として、お申し込み開始から、最短5分でスマホアプリにデジタルカードが発行され、即時ご利用可能なサービスです。ただし、お申し込み時に本人確認が完了しない場合においては、後日郵送するカードをお受け取り以降にご利用可能となりますので、ご了承ください。

| セゾンカードデジタルの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分 | |||

| 入会資格 | 18歳以上の連絡が可能な方でセゾンカードが提携する金融機関に口座を持っている方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円~ | |||

| セキュリティ対策 | 完全ナンバーレスカード・アプリによるカード利用の一時停止機能・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 無期限 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

楽天カード

基本的にVisaブランドもMastercardブランドもスペックは大きく変わりませんが、Mastercardでしか選べないデザインがあります(ヴィッセル神戸やYOSHIKI)

楽天カードは4つの国際ブランドが選べますがブランドの切り替えはできず、一度解約→再作成という流れとなっています。

ただし、三井住友カード(NL)と同じく、複数のブランドで2枚持ちができるので、迷ったらVISA・Mastercardの両方発行もおすすめです。

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:楽天カード公式サイト

JCBブランドのおすすめクレジットカード

国内向け国際ブランドである「JCB」のクレジットカードがいいなら、下記のカードを検討してみましょう。

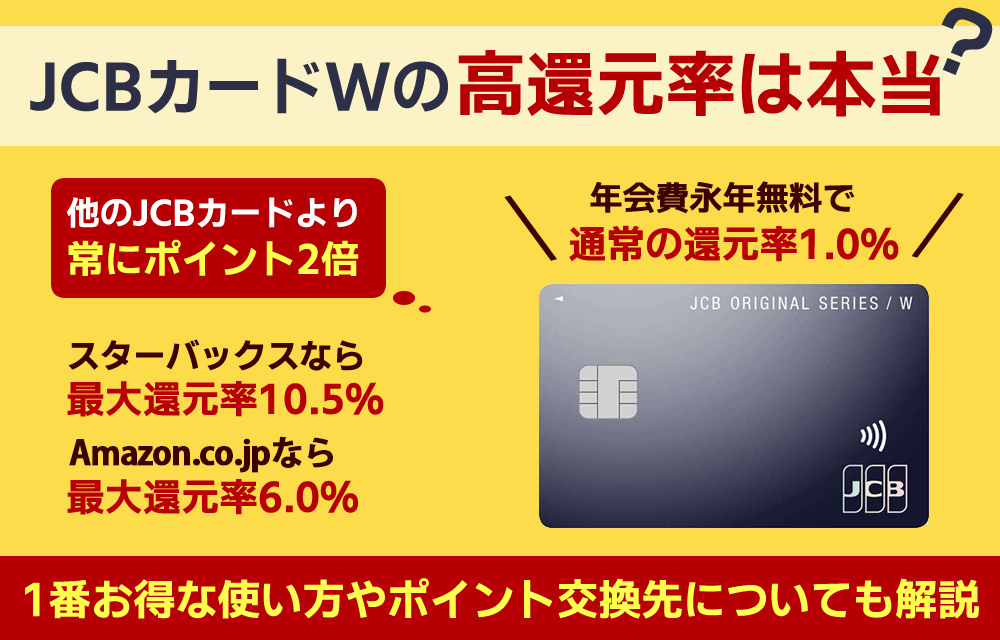

JCB カード W

JCB カード Wは18歳~39歳までの人限定のクレジットカードで、はじめてクレジットカードを作る20代から30代のユーザーにおすすめです。

入会は18歳~39歳限定ですが、39歳までに発行すれば40歳以降も年会費無料のまま継続できます。

年会費がかからずに長く使えるメインカードを探しているなら、ぜひ検討してみましょう。

また、ローソン・セブン-イレブン・スターバックスなどの提携店舗でポイント還元率が最大20%にアップするため、普段使いの1枚目としておすすめのカードです。

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※1 | |||

| 入会資格 | 18歳~39歳(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※2 | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険(利用付帯) | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2還元率は交換商品により異なります。

出典:JCB カード W公式サイト

![ポイントマーク]()

JCBカード Wでどれだけ貯まる?獲得ポイントをチェック!

JCB カード S

JCB カード SはJCB カード Wと比べるとポイント還元率は低めですが、優待サービスが充実しているカードです。

国内の飲食店などで最大80%オフのサービスが受けられる「JCBカード S 優待 クラブオフ」や年間最大3万円のスマホ保険などがあります。

40歳以上の方はJCB カード Wは選べないので必然的にJCB カード Sになりますが、39歳以下の方でも優待サービスを重視するなら検討してみてください。

特に、クラブオフではカード会員の家族や友人も対象店舗への同伴時に割引特典が受けられるため、プライベートやビジネスで毎日をアクティブに過ごす人におすすめのカードといえます。

| JCBカードSの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※1 | |||

| 入会資格 | 18歳以上(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※2 | 獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険(利用付帯) | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2還元率は交換商品により異なります。

ビューカード スタンダード

ビューカード スタンダードは普段の通勤・通学などでSuicaを利用している人におすすめのクレジットカードです。

Suicaのオートチャージが利用できる唯一のクレジットカードで、オートチャージでもポイント還元が受けられます。

年会費は524円(税込)かかりますが、月3,000円以上オートチャージをすれば年会費を上回るポイントが貯められるので、さほどハードルは高くないでしょう。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円(税込) | 524円(税込) | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~100万円 | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

アメリカン・エキスプレスブランドのおすすめクレジットカード

アメリカン・エキスプレスブランドの国際ブランドが付いたクレジットカードがいいなら、下記のカードがおすすめです。

アメリカン・エキスプレス®・グリーン・カード

アメリカン・エキスプレス®・グリーン・カードはステータス性が高いだけではなく、入会時の特典を上手に使って効率よくポイントが貯められるカードです。

決められた期間中に一定額以上のカード利用があれば、最大35,000ポイント※が貯められます。

貯まったポイントはマイルに交換して旅行費用に使ったり、月会費に充当したりできるため、使い忘れの心配もありません。

優待サービスである「グリーン・オファーズ™」では、レストラン優待(2名以上の利用で1名分のコース料理代が無料になる特典など)や、ライフスタイル・エンターテイメントに関する様々な特典が利用できます。

年会費という方式ではなく月ごとの会費がかかるためコストはかかりますが、初月は無料で利用できるので「お試しでAmerican Expressのカードを使ってみたい」という人にもおすすめです。

※2025年9月30日時点

| アメリカン・エキスプレス®・グリーン・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 13,200円(月会費制:1,100円/月) | 13,200円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 満20歳以上の方(学生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 6,600円(月会費制:550円/月) | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の利用可能枠なし | |||

| セキュリティ対策 | AIによる不正利用監視システム・チャージバック制度・本人認証サービス | |||

| ポイント | メンバーシップ・リワード(R) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 最終獲得月から36か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

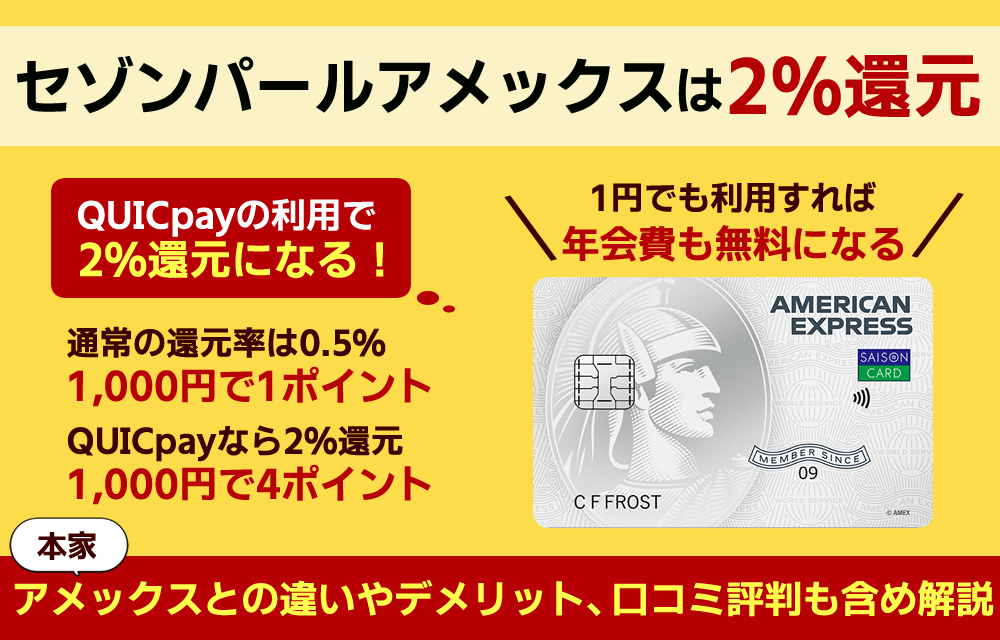

セゾンパール・アメリカン・エキスプレス®・カード

セゾンパール・アメリカン・エキスプレス®・カードはQUICPayで利用すると還元率が2.0%になるカードです。

普段コンビニやスーパーなどでの支払いでQUICPayを利用している人は、セゾンパールアメックスを紐付けておくことで買い物がよりお得になります。

また、もらえるポイントには有効期限がないため、「ポイントを使い忘れて失効してしまった」ということもありません。

提携店舗での利用で最大2.0%のポイント還元があるため、効率よく長期的にポイントを貯めたい人におすすめです。

| セゾンパール・アメリカン・エキスプレス・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,100円(前年に1円以上のカード利用で翌年度無料) | |||

| 発行時間 | 最短5分発行 | |||

| 入会資格 | 18歳以上で、連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30万~50万円) | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・ナンバーレスカード | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

楽天カード

アメリカン・エキスプレスのプロパーカードはどれも年会費がかかりますが、楽天カードは年会費無料でアメックスブランドを持つことができます。

様々なショップ・レストラン・ゴルフ場などの優待特典があるアメリカン・エキスプレス・コネクトを使えるのが最大のメリットです。

また、楽天カードを複数ブランドで2枚持つこともできるため、「1枚目はVisa」「2枚目はアメリカン・エキスプレス」といった使い方もできます。

ただ、アメックスブランドの楽天カードはタッチ決済に対応していない点には注意してください。

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:楽天カード公式サイト

ダイナースクラブブランドのおすすめクレジットカード

ダイナースクラブの国際ブランドが付いたクレジットカードがいいなら、下記のカードがおすすめです。

ダイナースクラブカード

ダイナースクラブカードはステータス性が高いサービスや、手厚いサポートを求める人に最適なクレジットカードです。

年会費は29,700円(税込)と高いですが、下記のサービスが付与されているため使い方によっては年会費以上の特典が受けられるでしょう。

- エグゼクティブダイニング……レストラン2名様以上のコース料理の利用で1名分無料

- クラブホテルズ The Status Match……厳選ホテルや旅館の会員限定特典が利用できる

- 空港ラウンジ……世界1,700ヵ所以上の空港ラウンジが無料

年会費を上回るメリットがあるか、利用シーンを想定してから申し込んでくださいね。

| ダイナースクラブカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料※家族会員は有料 (2026年11月30日までに入会した場合) |

29,700円(税込) | |||

| 発行時間 | カード到着まで2~3週間ほど。 | |||

| 入会資格 | 当社所定の基準を満たす方 | |||

| 追加カード | 家族カード | ETC | ||

| 5,500円(税込) | 〇(無料) | |||

| 電子マネーなど | Apple Pay、Google Pay、Quick pay、モバイルSuica、モバイル PASMO、楽天Edy、SMART ICOCA | |||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | トークン化・不正利用補償・多要素認証(MFA) | |||

| ポイント | ダイナースクラブ リワードポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.4%~1.0% | なし | |||

| ポイントの交換先 | 楽天ポイント・dポイント・Vポイント・JAL・ANA・大韓航空・ユナイテッド航空・デルタ航空・キャセイパシフィック航空 | |||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 海外サポートデスク | ショッピング保険 | ||

| 〇 | 〇 | |||

JALダイナースカード

JALダイナースカードは仕事や旅行でJALを利用する機会が多い人におすすめです。通常利用は100円で1マイル、特約店で利用すれば100円で2マイルが貯められます。

国内外の1,300か所の空港ラウンジが無料で利用できるだけでなく、スーツケースなどの手荷物無料配送サービスなど、旅行関連の特典が手厚いのが特徴です。

また、JALダイナースカードの発行後にJALダイナース ビジネス・アカウントカードへの申し込むと、別でビジネスカードを発行ができます。

| JALダイナースカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 30,800円(税込) | 30,800円(税込) | |||

| 発行時間 | 2~3週間 | |||

| 入会資格 | ダイナースクラブ所定の基準を満たす方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(9,900円税込) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用検知・補償制度 | |||

| ポイント | JALマイル | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~2.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

ANAダイナースカード

ANAダイナースカードはANAの飛行機によく乗る方におすすめのカードです。

100円につき1ポイント(1ポイント相当)が貯まり、さらにポイントには有効期限やマイル移行上限が設定されていないため、ポイント(マイル)を多く貯めることができます。

また、利用限度額にも一律の制限がないため※、海外旅行や高額決済が多い方でも安心して使えます。

仕事やプライベートで世界中をアクティブに駆け回るビジネスパーソンはぜひ検討してください。

※会員1人様ごとの利用状況や支払い実績などに応じて、個別に設定されています。

| ANAダイナースカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 29,700円(税込) | 29,700円(税込) | |||

| 発行時間 | 2~3週間 | |||

| 入会資格 | ダイナースクラブ所定の基準を満たす方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇6,600円(税込) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | 追加認証・不正利用検知・補償制度 | |||

| ポイント | ダイナースクラブ リワードポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~1.8% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

クレジットカードの国際ブランドによくある質問

国際ブランドについては解釈が難しいケースも多く、クレジットカードの公式サイトを見てもわからないことがあるかもしれません。

いくつか代表的な質問について解説していきますので、ぜひ参考にしてください。

初めの1枚におすすめの国際ブランドは何ですか?

初めの1枚におすすめの国際ブランドはVisaかMastercardです。

国内はもちろん、海外のECサイトのほとんどがVisaやMasterCardと提携しているため利便性も高いでしょう。

また、シェア率が高い国際ブランドならではの「高いセキュリティ性」も、はじめてのカードにおすすめな理由です。

クレジットカードを複数枚持つなら国際ブランドを分けるべきですか?

クレジットカードを複数枚持つなら国際ブランドは分けた方が良いでしょう。

国や店舗によっては特定の国際ブランドしか利用できないケースがあり、特に国内と海外の両方でクレジットカードを使うケースが多い人は別々の国際ブランドが付いたカードがおすすめです。

メインカードには「Visa」をサブカードには「JCB」や「アメリカン・エキスプレス」を付帯させておけば、海外でも国内でも利用に困ることはありません。

ほとんどのお店やサイトでカードが使えるようになれば、それだけポイントも効率よく貯まるためおすすめです。

クレジットカードの国際ブランドとカード発行会社はどう違いますか?

クレジットカードの国際ブランドとカード発行会社には下記の違いがあります。

- カード発行会社……クレジットカードそのものを発行する会社

- 国際ブランド……クレジットカードを世界中で使うための決済システムそのもの。あるいは決済システムを運用する会社

主な国際ブランドとしてはVisa・Mastercard・JCB・アメリカン・エキスプレス(アメックス)などがあります。

また、主なカード発行会社としては、楽天カード・三井住友カード・JCB・アメリカン・エキスプレス(アメックス)などが挙げられるでしょう。

ちなみに、JCBやアメリカン・エキスプレス(アメックス)は国際ブランドでありながら自社でもプロパーカードを発行しています。

プロパーカードとは何ですか?

プロパーカードとは国際ブランドが自社で直接発行しているクレジットカードのことです。

アメリカン・エキスプレス・カード、JCBカードなどが該当します。

プロパーカードは独自の特典やサービスが豊富であることが特徴で、特に旅行保険や空港ラウンジサービスなどが充実しています。

一方で、年会費が比較的高めに設定されていることが多いため、サービス内容とコストのバランスを考慮して選ぶ必要があります。

年会費無料なのに海外旅行保険が充実!おすすめクレジットカード9選と補償内容を徹底解説

クレジットカードの国際ブランドを途中で変更できますか?

国際ブランドの変更ができるかどうかは、基本的にカード会社によります。

変更が可能な場合でもカード番号は変わってしまうなど、新規で発行するイメージに近くなり、改めて審査が入るケースも多く存在します。

また、楽天カードなど一部のカード会社では、1枚目と2枚目で別々の国際ブランドを選ぶことも可能です。

別の国際ブランドで2枚目のカードを発行して、徐々に切り替えてから1枚目を解約(もしくは一応持っておく)などもおすすめです。

楽天カードを作るならどの国際ブランドがおすすめですか?

楽天カードを作るなら世界中でシェア率が高いVisaかMastercardがおすすめです。

また、楽天カードはアメリカン・エキスプレス(アメックス)を年会費無料で所有できる数少ないクレジットカードです。

旅行関連の特典を利用したいなら、楽天カードの国際ブランドはアメリカン・エキスプレス(アメックス)にしましょう。

日本で一番使われているクレジットカードの国際ブランドは何ですか?

日本ではVisaが最も高いシェア率を誇っています。

次いでJCB、Mastercardの順番でシェア率が高くなっています。

一方、アメリカン・エキスプレス(アメックス)やダイナースクラブのシェア率は低く、中国の利用がメインの銀聯(ユニオンペイ)のカードを持っている人はほとんどいません。

クレジットカードの国際ブランドまとめ

はじめてクレジットカードを申し込むなら、国際ブランドはVisaかMastercardにしておくのがおすすめです。

クレジットカードの国際ブランドを適当に選んでしまうと、「旅行時に使えるお店が少なかった」など後悔するケースがあるかもしれません。

利用したいサービスや店舗に対応している国際ブランドをしっかりと確認し、自分に合ったクレジットカードを選択しましょう。