本記事では、新社会人におすすめのクレジットカード17選を紹介します。

社会人になると自分で買い物をすることも多くなり、家賃やスマホ料金、毎日の買い物などでクレジットカードを使う機会が増えるのでライフスタイルに合った一枚を選ぶことがとても重要です。

もし、学生のときからクレジットカードを使っているなら、新社会人になるタイミングでよりお得で使いやすいカードに切り替えするのもおすすめです。

まだクレジットカードを持っていないなら、仕事やプライベートでお得に使えるものや生活に役立つ一枚を検討してみましょう。

| 新社会人が持ちやすい! "年会費無料×高還元"のおすすめクレジットカード |

||

| 1 | JCB カード W |

年会費無料×高いポイント還元率のおすすめNo.1カード。申し込みは39歳以下限定。 >> 詳しく見る |

| 2 | 三井住友カード(NL) |

最短10秒で発行できるデジタルカード。ポイント還元率もトップクラス。 >> 詳しく見る |

| 3 | VIASOカード |

条件なしで年会費ずっと無料。携帯電話やインターネット料金の支払いでポイント2倍。 >> くわしく見る |

目次

新社会人におすすめのクレジットカードランキング17選

新社会人は年会費が無料、かつポイント還元率が高いクレジットカードを選びましょう。

また、「通勤で使う鉄道会社でカード決済するとポイントが貯まる」「マイルを貯めやすい」など、自身のライフスタイルを基準にカードを選ぶのもおすすめです。

新社会人におすすめのクレジットカード17選を紹介するので、カード選びの参考にしてください。

スタンダード |

・グリーン・カード |

イオンカードセレクト |

Suicaカード |

|||||||||||||

| 年会費永年無料 | 年会費永年無料 | 無料 | 年会費永年無料 | 年会費永年無料 | 年会費永年無料 | 年会費永年無料 | 年会費永年無料 | 524円(税込) | 初年度無料 | 初年度無料 | 13,200円 | 無料 | 無料 | 年会費永年無料 | 初年度無料 | 初年度無料 |

| 1.0~10.5%還元 | 0.5%~0.7%※1還元 | 0.5%還元 | 0.5%還元 | 1.0~17.0%還元 | 0.5%~1.25%還元 | 1.0~5.0%還元 | 1.2~11.2%還元 | 0.5~5.0%還元 | 0.5~2.0%還元 | 0.5~2.0%還元 | 1.0%還元 | 0.5~1.0%還元 | 1.0%還元 | 1.0~14.0%還元 | 0.5~10.0%還元 | 0.5~11.5%還元 |

| お得カードを持ちたい39歳以下の人におすすめ | 三井住友口座を持っている新社会人におすすめ | ポイントの使い道に困っている人におススメ | 三菱UFJ口座を持っている人におススメ | 楽天経済圏ユーザーにおすすめ | エポスが保証会社になっている人におすすめ | PayPayユーザーにおすすめ | 通常還元率が1.2%と超おトク | JRで通勤する新社会人におすすめ | マイルを効率よく貯めたい人におすすめ | JALマイルを効率よく貯めたい人におすすめ | ステータス性を求める人におすすめ | イオングループでよく買い物をする人におすすめ | 少しでも節約したい人におすすめ | ドコモユーザーにおすすめ | ルミネで買い物をする人におすすめ | ビックカメラでよく買い物をする人におすすめ |

※表は右にスクロールできます

※1 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

新社会人におすすめの還元率の高いクレジットカード

新社会人としてクレジットカードを持つなら、「ポイント還元率の高さ」を重視するのが賢い選択です。普段の買い物や固定費の支払いをカード決済にするだけで、年間で数千円〜数万円分のポイントやマイルが貯まり、節約にもつながります。

以下に、新社会人に特におすすめの「還元率が高い」クレジットカードをいくつか紹介します。

| クレジットカード | 還元率 |

| JCBカード W | 1.0%~10.5% |

| 楽天カード | 1.0%~3.0% |

| VIASOカード | 0.5% |

| リクルートカード | 1.2%~3.2% |

| dカード | 1.0%~14.0% |

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

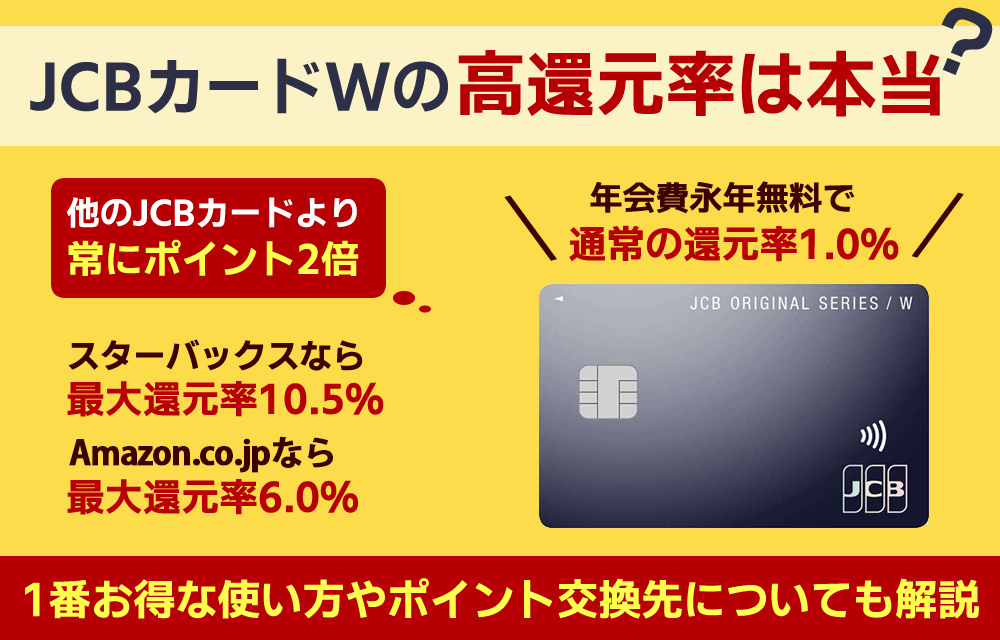

JCB カード Wは年会費無料で還元率が高くデザインも良いため新社会人にもおすすめ

JCBカード Wは年会費無料にもかかわらず基本還元率が高く1.0%と、一般的なJCBカードの2倍ポイントが貯めやすいのが特徴です。

シルバーを基調としたシンプルなデザインで、新社会人として持ち歩くのにふさわしいカードといえます。

スターバックス(スターバックス カードへのオンライン入金・オートチャージ)

洋服の青山・Amazon・セブンイレブン・コジマ・ビックカメラ・ドミノ・ピザ・メルカリ

参考:JCBORIGINALSERIES カフェやファストフードでのポイント優遇

| 商品券・ギフトカード | 交換レート | 交換額 |

| JCBギフトカード | 1ポイント→4.76円分 | 約1,900円分 |

| 全国百貨店共通商品券 | 1ポイント→3.1円分 | 約1,240円分 |

| スターバックスカード | 1ポイント→3.1円分 | 約1,240円分 |

| モスカード | 1ポイント→3.1円分 | 約1,240円分 |

| マックカード | 1ポイント→3.1円分 | 約1,240円分 |

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分 | |||

| 入会資格 | 18歳~39歳(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~30万円が多い) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※最大還元率はJCB PREMOに交換した場合 | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 新社会人おすすめポイント | 若年向けの店舗で高いポイント還元が受けられる・ポイントがいつでも2倍 | |||

![ポイントマーク]()

JCBカード Wでどれだけ貯まる?獲得ポイントをチェック!

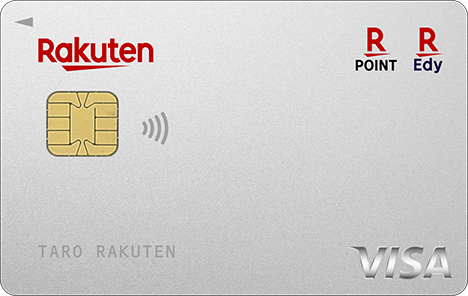

楽天カードは楽天経済圏ユーザー向けの普段使いしやすい

楽天カードは楽天市場や楽天モバイルなどをよく利用する「楽天経済圏ユーザー」におすすめのカードです。

学生のうちから学生限定の「楽天カード アカデミー」を利用し、社会人になったときにそのまま楽天カードを使い続ける方も少なくありません。

基本還元率が1.0%と高いうえ、楽天モバイルや楽天証券といった楽天グループのサービスを利用すると、楽天市場でのポイントが最大17倍にアップします。

楽天モバイルや金融サービスを利用し、楽天カードで支払いをすると更に効率よくポイントを貯められるのでもおすすめです。

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 新社会人おすすめポイント | 楽天グループの利用で楽天市場の還元率がアップ・楽天Payにチャージして支払うと還元率が1.5%にアップ | |||

出典:楽天カード公式サイト

![ポイントマーク]()

楽天カードでどれだけ貯まる?獲得ポイントをチェック!

VIASOカードは貯まったポイントを自動キャッシュバックしてくれる

VIASOカードは条件なし年会費無料のカードで、貯まったポイントを自動的にキャッシュバックしてくれる特徴があります。

一般的なクレジットカードは提携先のポイントに交換したり、普段のお買い物で利用したりと自分の好きな使い方ができます。

「ポイント還元の手続き方法がわからない」や「ポイントの使い道に困っている」などの理由で失効する心配もありません。

なお、キャッシュバックされたポイントは自動的にカード利用分の支払いに充てられることに注意しましょう。

- 携帯電話利用分の支払い

- インターネット利用分の支払い

- ETC利用分の支払い

| VIASOカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短翌営業日 | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス | |||

| ポイント | VIASOポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5% | 12か月 | |||

| ポイントの交換先 | 1年間の蓄積ポイントの合計が1,000ポイント以上で自動キャッシュバック | |||

| 新社会人おすすめポイント | 携帯電話やインターネット利用分の支払いでポイント2倍 | |||

(*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

出典:VIASOカード公式サイト

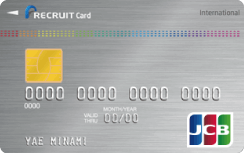

リクルートカードは通常還元率が1.2%と超おトク

リクルートカードは通常還元率が1.2%と、一般的なクレジットカードのなかでは最高水準の還元率を誇るクレジットカードです。

また、下記リクルートの関連サービスを利用すれば、さらにポイントが加算されます。

- 国内最大級の旅行予約サイト「じゃらんnet」……最大10.0%

- 美容室の検索・予約サイト「Hot Pepper Beauty」……最大2.0%

- グルメ情報サイト「ホットペッパーグルメ」……予約人数×50ポイント

貯まったリクルートポイントはPontaポイントやdポイントなど、多くの店舗で利用できるため、交友関係が広がる新社会人には、特におすすめです。

| リクルートカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(5万円~50万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用防止システム・ISMS認証 | |||

| ポイント | リクルートポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.2%~3.2% | 最終獲得月から12か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・リクルートグループのサービス利用で還元率がさらにアップ・ポイントの使い勝手が良い | |||

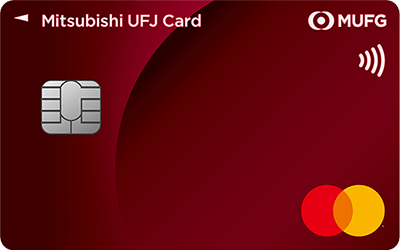

三菱UFJカードは対象店舗での利用でポイントがたまる

三菱UFJカードは三菱UFJニコス(株)が発行するクレジットカードなので、三菱UFJ銀行の口座を持っている新社会人におススメのカードです。

キャッシュカードや通帳を再発行した場合の「手数料還元サービス」など三菱UFJカードならではのサービスが受けられます。

| 三菱UFJカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 永年無料 | 永年無料 | |||

| 発行時間 | 最短翌営業日 | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~20%(*1) | 24か月 | |||

| ポイントの交換先 | dポイント、Pontaポイント、楽天ポイント、nanacoポイント、WAON POINT | |||

| 新社会人おススメポイント | ・三菱UFJ銀行の口座所持でおトクなサービスが受けられる・対象店舗での利用でグローバルポイント最大20%還元(*2) | |||

(*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2) ポイント還元率最大20%についてのご注意

(*2)予告なく内容を変更、または終了する場合があります。

(*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。

(*2)1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*2)期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、20%ポイント還元の対象外となります。

(*2)最大20%とは、いつものお店(対象店舗)でポイント優遇分<7%>+条件達成特典分<13%>を合算した還元率です。各ご利用期間中50,000円が上限です。

(*2)対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

(*2)最大20%ポイント還元のご利用金額の集計は各対象店舗ごとに行います。

(*2)最大20%還元にはご利用金額の上限など各種条件がございます。詳しくは遷移先をご確認ください。

(*)Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

(*)Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

(*)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*1)Mastercard®とVisaのみ

dカードはドコモユーザーならdポイントが貯まりやすくおすすめ

- ドコモユーザーの人

- ポイントをすぐに使いたい、使い道が多いカードを重視する人

- スマホのトラブル時の備えをしたい人

dカードはドコモユーザーならdポイントが貯まりやすい、クレジットカードです。

対象となるプランでスマホを契約している場合、携帯料金をdカードで支払うと毎月187円割引されるので、新社会人になり自分で携帯料金を支払うようになった人におすすめのカードといえます。

また、dカードで買い物をすると利用金額100円ごとに1ポイントが付与されます。

貯まったポイントはdポイント加盟店での買い物代金に利用したり、電子マネー「iD」での支払代金に充当したりするなど、幅広い利用方法ができるでしょう。

| dカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5日 | |||

| 入会資格 | 満18歳以上(高校生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 年会費550円(※年1回以上利用で翌年度無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(5万円~) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・パスキー認証 | |||

| ポイント | dポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~14.0% | 48か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・対象プランを利用しているドコモユーザーならケータイ料金が毎月187円割引・100円ごとに1ポイント還元・dカードポイントモールを経由して買い物をすると、通常よりもさらにポイントアップ | |||

出典:dカード公式サイト

独自の特典がある新社会人におすすめのクレジットカード

社会人デビューのタイミングでは、還元率だけでなく「他にはない特典」があるカードを選ぶのも賢い方法です。

以下は、新社会人にとってメリットが大きな“独自特典付き”カードの特徴とおすすめカードです。

| クレジットカード | 充実した特典 |

| 三井住友カード(NL) | 対象店舗で最大7%※のポイント還元 |

| PayPayカード | PayPayユーザーなら普段のお買い物で最大1.5%ポイント還元 |

| エポスカード | 一定条件を満たすと、ゴールドカードへの招待(インビテーション)が来る |

| イオンカードセレクト | イオングループでの買い物で1.0%還元 |

| ビューカード スタンダード | モバイルSuica定期券の購入で5%のポイント還元 |

| P-oneカード | 全ての買い物が1%オフ |

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は年会費永年無料で三井住友口座を持っている新社会人におすすめ

三井住友カード(NL)は年会費永年無料で、三井住友口座を持っている新社会人におすすめのクレジットカードです。

三井住友銀行に口座があれば銀行に届け出ている個人情報をもとにカード申込ができるため、手続きはすべてWebで完結し、書類の郵送なども必要ありません。

また、基本のポイント還元率は0.5%と低めですが、対象店舗でスマホタッチ決済で支払うと還元率が最大7.0%※にアップします。

セブンイレブン・ローソン・マクドナルド・モスバーガー・サイゼリア・バーミヤンすき家・吉野家

| 商品券・ギフトカード | 交換レート | 交換額 |

| nanaco | 1ポイント→0.8円分 | 5,600円分 |

| WAONポイント | 1ポイント→0.8円分 | 5,600円分 |

| タリーズカード | 1ポイント→0.56円分 | 3,920円分 |

| 図書カードNEXT | 1ポイント→0.42円分 | 2,940円分 |

| すかいらーくご優待券 | 1ポイント→0.46円分 | 3,260円分 |

対象店舗はセブンイレブンなどの大手コンビニや外食チェーンなど、頻繁に利用する可能性が高い店舗が含まれているため、新社会人でもポイントを貯めやすいでしょう。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 新社会人おすすめポイント | ・対象店舗でスマホタッチ決済をすると最大7.0%還元・三井住友銀行の口座があればWeb完結で申し込める | |||

※1 即時発行ができない場合があります

※2 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

PayPayカードはPayPayユーザーなら持っておくべき

PayPayカードはPayPayユーザーなら持っておくべきカードの一つです。

普段の買い物で最大1.5%のPayPayポイントがもらえるため、日常的にPayPayを利用している新社会人に特におすすめです。

また、月ごとの利用上限を設定できるため、使いすぎを防げます。

収入がまだ少なく、毎月のやりくりが大変な新社会人にとっては便利なサービスといえるでしょう。

「Yahoo!ショッピング」や「LOHACO」の利用でポイントが最大5%貯まります。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 新社会人おすすめポイント | ・買い物の予算設定ができる・Yahoo!ショッピングでの利用で付与率最大5.0% | |||

エポスカードはエポスが保証会社になっている家賃の支払いにも使える

新社会人になり部屋を借りる際に、保証会社がエポスなら毎月の家賃をエポスカードで支払うのがおすすめです。

エポスカードは家賃等を保証する「ROOM iD」が利用できます。

ROOM iDは、エポスカードが家賃を立て替えて支払い、入居者はエポスカード経由で家賃や保証料を支払うサービスです。

保証人を立てる必要がなく、エポスが家賃保証をしてくれるのが特徴です。

また、光熱費や生命保険料、ネットショッピングなどさまざまな決済でポイントが貯まります。

ポイントが利用できる店舗も多いため、ひとり暮らしなどで出費がかさむ新社会人は、特にメリットを感じられるでしょう。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 新社会人おすすめポイント | 家賃保証サービスがある・ポイント付与される店舗や使い道が多い | |||

出典:エポスカード公式サイト

イオンカードセレクトはイオングループでよく買い物をする新社会人におすすめ

イオンカードセレクトはイオングループでよく買い物をする新社会人におすすめのカードです。

基本還元率は0.5%ですが、イオングループの対象店舗で買い物をすると還元率が1.0%にアップします。

毎月10日はイオングループ以外の店舗で買い物をしたときも還元率がアップするため、効率よくポイントを貯めたい新社会人におすすめです。

また、イオンシネマ劇場窓口や「e席リザーブ」でイオンカードを使うと、本人と同伴者1名の映画料金がいつでも300円引きになるサービスも提供されています。

新社会人になってひとり暮らしをはじめ、イオングループを中心にで食品や衣料品を購入する機会が増えるなら、ぜひイオンカードセレクトを検討してみましょう。

| 商品券・ギフトカード | 交換額 |

| イオン商品券 | 2,000円分(交換手数料が250pt必要なため実質1750円分) |

| JCBギフトカード | 2,000円分(交換手数料が250pt必要なため実質1750円分) |

| ワタミお食事券 | 2,000円分 |

| イオンカードセレクトの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5分で即時発行 | |||

| 入会資格 | 高校生をのぞく18歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | 本人認証サービス・利用通知サービス・無料セキュリティソフト | |||

| ポイント | WAON POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.%0.5%~1.0% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | ・イオングループの対象店舗でポイント還元率が常に2倍・毎月10日はイオングループ以外の買い物もポイントが基本の2倍・イオンシネマの映画料金がいつでも300円引き | |||

ビューカード スタンダードはJRで通勤する新社会人なら持っておくべき

ビューカード スタンダードは通勤でJRをよく利用する新社会人におすすめのクレジットカードです。

モバイルSuica定期券の購入代金を決済すると、5.0%のポイント還元が受けられます。

また、ビューカード スタンダードからモバイルSuicaにチャージをするだけでも、1.5%のポイントが付与されます。

JRE POINT加盟店での買い物なら1.0%のポイント還元があるため、通勤と買い物の両方でJR関連のサービスや店舗を利用するなら、ぜひ検討してみましょう。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円(税込) | 524円(税込) | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~100万円 | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・モバイルSuica定期券を購入すると5.0%還元・モバイルSuicaへのチャージで1.5%還元・JRE POINT加盟店で買い物をすると1.0%還元 | |||

P-oneカード<Standard>は全ての買い物が1%OFFになるので少しでも節約したい新社会人におすすめ

- 年会費無料でリスクを抑えてカードを持ちたい人

- 支出の多くが生活必需品でカード払いで支払いたい人

- 還元率やポイント管理をあまり重視しない人

P-oneカード<Standard>はすべての買い物が1%OFFで利用できるため、少しでも節約したい新社会人におすすめのカードです。

還元はポイントではなく、カード請求時に買い物代金から1%割り引かれる仕組みになっています。

また、P-oneカード専用のショッピングモール「ポケットモール」で買い物をすると、ポケット・ポイントやVポイントが貯まるのもP-oneカードならではのメリットです。

ポケット・ポイントは買い物ポイントとして買い物代金に充当したり、商品券やギフトカタログと交換が可能です。

参考:ポケットモール

| P-oneカード<Standard>の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短7営業日 | |||

| 入会資格 | 18歳以上で連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(220円) | 〇(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 上限230万円 | |||

| セキュリティ対策 | カード番号は裏面に記載・本人認証サービス・60日間の損害補償 | |||

| ポイント | ポケット・ポイント(会員専用ショッピングモールで買い物をするときに付与) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 新社会人おすすめポイント | カード請求時に自動的に1%OFFになる・会員専用ショッピングモールで買い物をするとポイントが貯まる | |||

新社会人におすすめのマイルが貯まるクレジットカード

社会人になって出張や帰省、旅行をする機会が増える人や、これからマイルをじっくり貯めてお得に使いたい人にとって、「マイルが貯まるカード」はとても価値があります。

ここでは「マイルを効率的に貯めるポイント」と「おすすめカード」を紹介します。

| クレジットカード | 獲得マイル |

| ANA一般カード | 1ポイント=5マイル(1,000円で1ポイント獲得) |

| JAL普通カード | 200円につき1マイル |

ANAマイルを効率よく貯めるならANA一般カード

ANAマイルを効率よく貯めたいならANA一般カードがおすすめです。

フライトマイルだけでなくショッピングでもANAマイルが貯まるため、地方から都会に出てきた新社会人は積極的に検討してください。

普段の買い物でマイルを貯めつつ、帰省時に貯まったマイルで飛行に乗る、といった使い方がおすすめです。

参考:JCBカードANAマイル移行サービス、三井住友カード ANAカードマイレージ移行について

| ANA JCBカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円 | |||

| 発行時間 | 最短1週間程度 | |||

| 入会資格 | 18歳以上で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1,100円) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用を全額保証 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・ショッピング利用でマイルが貯まる・ANAカードマイルプラス加盟店なら還元率が最大2.0%・移行手数料5,500円~6,600円でマイル還元率が2倍にアップ | |||

JALマイルを効率よく貯めるならJAL普通カード

JALマイルを効率よく貯めたいならJAL普通カードがいいでしょう。

フライトマイルに加えてショッピングでJALマイルが貯まるため、JALに乗ることが多い新社会人におすすめのカードです。

普段の買い物でJALカードを使って支払うとショッピングマイルとして200円あたり1マイルが貯まり、年会費4,950円を支払ってショッピングマイル・プレミアムに入会すると2倍貯まります。

JALカード マイルシュミレーションでは入会した場合としない場合の貯まるマイル数を調べられるので、自分の支出金額でお得になるかどうか一度調べてみましょう。

| JALカード 普通カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円(税込) | |||

| 発行時間 | 1~3週間 | |||

| 入会資格 | 18歳以上(高校生を除く*)の日本に生活基盤があり、日本国内での支払いが可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~100万円) | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・利用通知・不正利用補償 | |||

| ポイント | JALマイル | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 獲得月から5年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | ・ショッピングでもマイルが貯まる・JALカード特約店での利用でポイント還元率が2倍 ・年会費4,950円を支払ってショッピングマイル・プレミアムに入会するとショッピングマイルが2倍 |

|||

JRユーザーの新社会人におすすめのクレジットカード

新社会人にとって毎日の通勤や駅周辺での買い物は生活の一部であり、クレジットカードを活用することで交通費や買い物をお得にポイントや割引に変えられます。

特にJR各社が発行するクレジットカードは、交通系ICカードとの連携や定期券購入によるポイント還元など、JRユーザーに嬉しい特典が豊富です。

| クレジットカード | 特典 |

| ビックカメラSuicaカード | ・モバイルSuicaからのチャージで1.5%ポイント還元 ・ビックカメラでの利用で最大11.5%還元 |

| ルミネカード | ・モバイルSuicaへのチャージで1.5%ポイント還元 ・モバイルSuica定期券の購入で5.0%ポイント還元 |

ビックカメラSuicaカードはビックカメラでよく買い物をするSuicaユーザーならとてもお得

- 通勤、通学でJR東日本を使う人

- 家電や電子機器などをビックカメラで買う機会が多い人

ビックカメラSuicaカードはビックカメラでよく買い物をするSuicaユーザーがお得に使えるクレジットカードです。

ビックカメラで買い物をすると最大11.5%のポイントが貯まるため、新生活で家電などを購入するときに効率よくポイントが貯められます。

また、モバイルSuicaからのチャージでも1.5%のポイント還元が受けられるため、JRで通勤する新社会人はぜひ検討してください。

| ビックカメラSuicaカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 524円(年1回以上の利用で無料) | |||

| 発行時間 | 即日発行 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇(524円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | JRE POINT/ビックポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~11.5% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・ビックカメラ店舗での買い物で最大11.5%のポイント還元・貯まったポイントはSuicaへチャージできる・ビューカードの機能が利用できる | |||

ルミネカードは休日によくルミネで買い物をする人ならお得

- ルミネ、NEWoManをよく利用する人

- 通勤や通学でSuicaを利用している人

ルミネカードはルミネをよく利用する人ならお得に使えるクレジットカードです。

ルミネやニュウマン、ネット通販「アイルミネ」で買い物した場合、買い物金額が5.0%オフになるため、仕事帰りや休日にこれらの店舗を良く利用する新社会人におすすめです。

年に4回、奇数月の10日間。

期間中「ルミネ」「ニューマン」にてルミネカード払いをすると、10%割引で商品購入ができます。

さらに、ルミネカードはビューカードのひとつとして発行されているため、交通関連の特典も多数用意されています。

モバイルSuicaへのチャージで1.5%還元、モバイルSuica定期券の購入で5.0%が還元されるのは、ルミネカードならではのメリットといえるでしょう。

※モバイルSuicaでの購入に限る

| ルミネカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,048円 | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・カード情報の非保持化・PCI DSS準拠 | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10.0% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・ルミネ・ニュウマンでの利用で5.0%オフ・ルミネカードと同等のサービスが利用できる・国内外20万ヶ所以上のホテルグルメやカフェ、映画などが割引価格で利用できる | |||

出典:ルミネカード公式サイト

ステイタスを求める新社会人におすすめのクレジットカード

社会人としての第一歩を踏み出すタイミングで、「見た目」や「ブランド力」、「上質なサービス」があるクレジットカードを持つことは、自分の自信にもつながります。

ただし、ステータスカードは年会費や必要な利用実績などコストもかかるので、そのバランスも考えて選びたいものです。

以下では「ステータスカードを選ぶ基準」と「新社会人でも比較的手が届きやすいおすすめカード」を紹介します。

ステータス性を求めるなら月会費1,100円のアメリカン・エキスプレス®・グリーン・カード

- ステータスのあるカードを1枚持ちたい人

- 旅行や出張、出かける機会が多い人

- 将来的にカードをグレードを上げたい人

- キャッシュレス決済やポイント・特典を活用することに興味がある人

ステータス性が高いカードを選びたいなら、アメリカン・エキスプレス®・グリーン・カードがおすすめです。

一般カードにもかかわらず通常カードのゴールドカードに匹敵するステータス性があり、持っているだけで会社の同期や先輩に一目置かれるでしょう。

年会費無料のカードより、さまざまな手厚い特典が用意されており、例えば国内約100店舗の対象レストランで1名分の料理代が無料になる特典は、恋人とのデートにぜひ使ってみたい特典です。

また、シーズンオフの洋服や布団などを預かってくれる「サマリーポケット」を新規登録すると、1箱目の保管料が24ヶ月間、110円/月間で利用できる特典も魅力です。

参考:アメリカン・エキスプレス®・グリーン・カードのサービス

| アメリカン・エキスプレス®・グリーン・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 13,200円(月会費制:1,100円/月) | 13,200円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 満20歳以上の方(学生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 6,600円(月会費制:550円/月) | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の利用可能枠なし | |||

| セキュリティ対策 | AIによる不正利用監視システム・チャージバック制度・本人認証サービス | |||

| ポイント | メンバーシップ・リワード(R) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 最終獲得月から36か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 通常カードのゴールドカードに匹敵するステータス性がある・シーズンオフの洋服などを預かってくれる「サマリーポケット」が割引価格で利用できる | |||

新社会人におすすめのクレジットカードで重視すべきポイント

新社会人がクレジットカードを選ぶときに重視すべきポイントは主に下記8つです。

社会人になると交友関係も増えて出費も重なるため年会費無料でコストを抑え、かつビジネスシーンでも恥ずかしくないクレジットカードがおすすめです。

年会費が永年無料のカードを選べばコストを気にせず長く使える

新社会人がクレジットカードを選ぶ場合、年会費が無料のカードのほうがコストを気にせずに長く使い続けられます。

仮に年会費無料のカードと年会費1万円のカードを3年間使い続けたとすると、3年間合計で3万円の差が出ます。

クレジットカードを無理なく使いたいなら、はじめは年会費無料のカードから検討しましょう。

年会費には「永年無料」「初年度のみ無料」「条件達成で翌年無料」などの種類があります。できるだけコストを抑えたい場合は、年会費が永年無料のカードを選ぶのがおすすめです。

VisaやMastercardなど日常で使いやすい国際ブランドを選ぶ

新社会人はVisaやMastercardなど、日常で使いやすい国際ブランドを選びましょう。

日本におけるクレジットカードの主な国際ブランド別シェアはVisaが50.8%、JCBが28.0%、Mastercardが17.8%となっています。

JCBは日本で生まれた国際ブランドのため、日本ではVisaに次ぐシェアを誇りますが、海外ではVisaやMastercardのほうが多くの店舗で利用できます。

将来的に海外で買い物する可能性があるときはVisaやMastercardのカードがおすすめです。

デザインがシンプルで、ビジネスシーンでも恥ずかしくないか

JCB カード W |

三井住友カード(NL) |

paypayカード |

| ブラックをベースにシンプルで大人っぽく落ち着いた雰囲気 | 幾何学模様が特徴で、光の角度で見え方が変わりスタイリッシュ | 余計な情報がなく高級感があり、視認性が高く洗練されている |

| >>詳細はこちら | >>詳細はこちら | >>詳細はこちら |

新社会人がクレジットカードを選ぶときは、ビジネスシーンでも恥ずかしくないシンプルなデザインを選びましょう。

ビジネスシーンではシルバーやグリーン、ブルーを基調にしたシンプルで無難なデザインのカードが良いでしょう。

また、他人から見られるという意味では、カード番号やセキュリティコードが印刷されていないナンバーレスのクレジットカードもおすすめです。

日常使いでポイントやマイルが貯まりやすいか

自身のライフスタイルを考慮してポイントやマイルが貯まりやすいカードを選びましょう。

基本還元率が高いクレジットカードとして「リクルートカード」の1.2%がありますが、利用するお店によっては、より高いポイント還元が受けられる場合があります。

セブン‐イレブンやローソンをよく利用するなら、三井住友カード(NL)でVisaやMastercard®のスマホのタッチ決済を利用すれば、ポイント還元率が7.0%※になるためお得です。

また、帰省や出張で飛行機を利用することが多いなら、ショッピングでマイルが貯まるANA一般カードやJAL普通カードを選ぶと良いでしょう。

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

付帯サービスが充実していてたまに優待を受けられるか

付帯サービスが充実していて、魅力的な優待が受けられるかどうかもカード選びのポイントの1つです。

例えば、アメリカン・エキスプレス・グリーン・カードには他社カードにはない下記のような特典が用意されていて、付帯サービスが充実しています。

- 対象となるホテルに割引価格で泊まれる

- 対象となるカフェやレストランが優待価格で利用できる

- メルセデス・ベンツをレンタルで借りて、アメリカン・エキスプレス・グリーン・カードで支払うと、100円あたり5ポイントが貯まる

アメリカン・エキスプレス・グリーン・カードは月1,100円(税込)の会費がかかりますが、使いこなすことで月会費以上の満足感を与えてくれるでしょう。

限度額が最低30万円あり、緊急の出費にも利用できるか

新社会人になったら冠婚葬祭や急な出張で出費が重なったり、飲み会の参加が増えたりすることもあるため、最低でも利用限度額が30万円以上のカードを選びましょう。

一般的なクレジットカードは支払いが済むまで利用限度額が復活しないため、限度額が低く設定されていると「限度額オーバー」でカードが使えなくなるリスクが発生します。

新社会人には緊急な出費があっても対応できるように、生活費の2~3ヶ月分にあたる30万円以上利用できるカードがおすすめです。

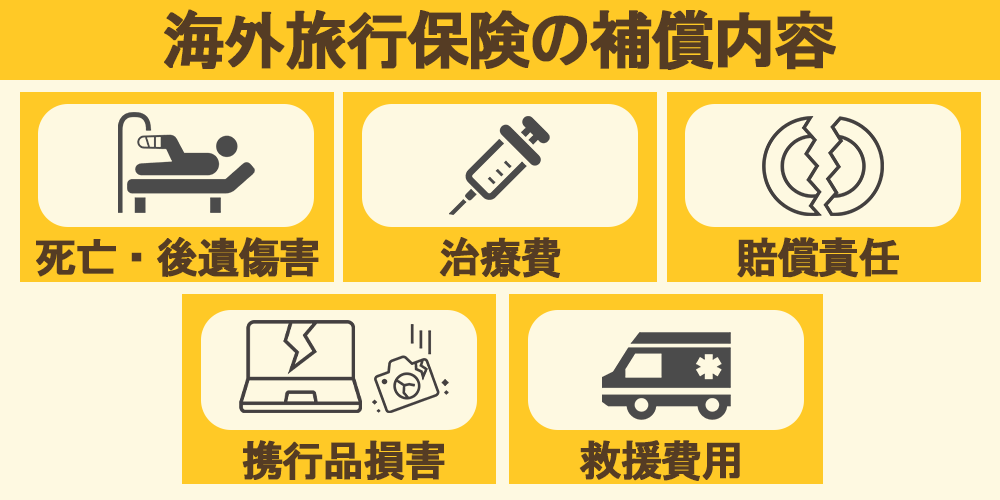

海外旅行保険や旅行サービスなどが付帯しているか

海外旅行が好きな新社会人は、海外旅行保険やヘルプデスクといった旅行サービスが付帯しているクレジットカードを選びましょう。

海外旅行保険が付いているクレジットカードなら、海外でケガや病気になったときでも補償が受けられるため安心です。

海外では自由診療のところが多いため医療費が高額になり、海外旅行保険に加入しないとすべて自己負担をしなければなりません。

また、渡航先でトラブルになったときでも助けてくれる「ヘルプデスク」が利用できるクレジットカードなら、安心して海外旅行ができます。

通勤に使う鉄道会社のカードを選ぶ

新社会人になって自身で通勤費を負担するときは、通勤に使う鉄道会社がお得に利用できるクレジットカードを利用しましょう。

JR東日本で利用できるビューカード スタンダード以外にも、次のようなカードがあります。

| 鉄道会社 | 有利に利用できるカード | 主な特典 |

| 東京メトロ | ソラチカ一般カード | 1,000円あたり1ポイントが貯まり、1ポイント=5マイルでANAマイルと交換可能。 |

| 小田急線 | OPカード | Odakyu OXストアや小田急百貨店など小田急ポイント加盟店で小田急ポイントが貯まる。 |

| 京王線 | 京王パスポートカード | 京王グループの店舗で支払うと、「対象店のお買い上げポイント」「クレジットご利用ポイント」「Vポイント」の3種類のポイントが貯まる。 |

| 東急線 | 東急カード | 東急線の乗車や東急の店舗でポイントが貯まる。VisaやMastercard加盟店なら東急グループ以外の店舗でも還元率1.0%。 |

新社会人でクレジットカードを作る人が注意すべき点

新社会人でクレジットカードを作る場合、以下の6つの点に注意しましょう。

学生時代よりも限度額が高くなるので使いすぎないように注意する

新社会人は自身で収入を得られるようになるため、学生時代よりクレジットカードの利用限度額が高くなるのが一般的です。

例えば「学生の頃は限度額が10万円だったが、社会人になったら利用枠が100万円に増えた」といったケースもあるでしょう。

クレジットカードは手元に現金がなくても買い物ができますが、使い過ぎると支払日に「現金がなくてクレジットカード代金が払えない」という事態に陥るかもしれません。

限度額が増えてもWeb明細やメールでの利用速報を細かくチェックし、収入と支出のバランスを考えながら、使い過ぎないように注意しましょう。

学生時代から使っていたカードは勤務先などの登録情報を変更する

学生時代から使っているクレジットカードがある場合は、勤務先や住所変更を忘れないよう注意しましょう。

ひとり暮らしをはじめたり、正社員として採用されて勤務先が変わったりした場合には、カード会社に届け出る義務があります。

クレジットカードを使って後払いができるのは、クレジットカード会社が利用者の信用を保証してくれているからです。

勤務先や住所といった本人に関する情報が変わったときは、すぐに申告をしないと信用を失ってしまいます。

最悪のケースでは限度額が下がったり利用停止になったりする可能性もあるため、登録情報の変更が発生したら、忘れずに届け出ましょう。

三井住友カード利用規約:第4条(届出事項の変更等)

1.当社に届出た氏名、住所、電話番号、電子メールアドレス、職業、勤務先、国籍、在留資格、在留期間、取引を行う目的、およびその他の項目(以下総称して「届出事項」という)に変更が生じた場合、次項に定める場合を除き、会員は遅滞なく、所定の届出用紙の提出または電話・インターネットによる届出等の当社所定の方法により変更事項を届出るものとします。

出典:三井住友カード公式サイト「三井住友カード会員規約(個人会員用)」

何枚も作りすぎると信用情報に響くため、2枚程度の使い分けに留める

クレジットカードを何枚も作ろうとすると信用情報に響くため、カードを作るなら2枚程度に抑えましょう。

複数のクレジットカードに一度に申し込むと、審査で「キャッシュバック目的では?」「手元にお金がない人では?」などと疑われて、審査に不利に働くことがあります。

また、複数のクレジットカードへの申込情報は信用情報機関に登録されており、照会をかければ各クレジットカード会社は申込人の信用情報を確認できます。

「何枚作れば審査で不利になる」といった情報は非公開ですが、短期間にクレジットカードを同時に申込むなら2枚程度に抑えておきましょう。

支払い期限は守り、延滞をしないようにする

クレジットカードの利用代金の支払い期限を守り、延滞しないようにしましょう。

延滞が長期化した場合、信用情報期間に「金融事故情報」として登録され、他のクレジットカードを作ったりローンを利用したりすることが極めて難しくなります。

| 金融事故の主な種類と内容 | ||

| 金融事故の種類 | 内容・概要 | 信用情報に記録される期間 |

| 金融事故の種類 | 返済を61日以上または3か月以上延滞した場合 | 延滞解消から5年間 |

| 強制解約(契約解除) | 延滞や利用規約違反によりカード会社などが契約を打ち切る | 強制解約日から5年間 |

| 代位弁済 | 保証会社が本人に代わって返済を行った(=返済不能) | 代位弁済日から5年間 |

| 債務整理(任意整理・個人再生・特定調停など | 弁護士などを通じて債務の減額や分割返済を申請した | 和解成立日から5年間(JICC) |

| 自己破産 | 裁判所で法的に借金をゼロにする手続き | 破産手続き開始から5〜10年間(KSCは最長10年) |

| 延滞情報(軽度) | 数日〜30日程度の軽微な遅れ(事故扱いではないが記録される) | 通常は直近2年分の履歴 |

金融事故を起こした事実は各クレジットカード会社が信用情報機関に照会をかければ確認ができるため、事故情報を隠して申し込むことはできません。

クレジットカードの分割・リボ払い・キャッシングはできる限り利用しない

クレジットカードを無理なく使うためには、分割払いやキャッシングの利用はできるだけ控えましょう。

| 支払いの種類 | 支払い方法 |

| 1回払い | 購入金額を翌月に一括で支払う方法。 → 手数料なしで最もシンプルな支払い。 |

| 2回払い | 支払いを翌月と翌々月の2回に分けて支払う方法。 → ほとんどのカードで手数料無料。 |

| 分割払い | 支払いを3回以上に分けて毎月支払う方法。 → 回数に応じて手数料(分割手数料)がかかる。 |

| リボ払い(リボルビング払い) | 利用額にかかわらず、毎月ほぼ一定額を支払う方法。 → 手元の負担は軽いが、手数料が高くなりやすいので注意。 |

| ボーナス払い | 夏または冬のボーナス月にまとめて支払う方法。 → 多くは手数料なし。利用可能期間が決まっていることが多い。 |

利用代金を3回以上の分割払いにすると、概ね15.0%~18.0%程度の手数料がかかります。

また、毎月の支払額を一定にできる「リボ払い」も、使い方によっては危険です。

リボ払いは支払額を定額にすることができますが、金利手数料がかかり、さらに少ない支払額で済むため「いつまで経っても支払いが終わらない」という事態に陥るリスクがあります。

また、キャッシングの金利手数料は実質年率で金利が15.0%~18.0%と高く、一般的な消費者金融カードローンと同じです。

分割払いやキャッシングは便利なサービスですが、手数料や金利といった負担が発生するため極力利用しないようにしましょう。

クレジットカード会社からの勧誘電話は基本的に対応しなくて良い

クレジットカードを作ると、クレジットカード会社から保険商品の案内や自社サービスの勧誘電話がかかってくることがあります。

こうした勧誘電話は基本的に対応する必要はありません。

希望すれば勧誘電話をストップしてくれるカード会社もあるため、確認してみましょう。

参考:JCB公式サイトよくある質問「Q:JCBを名乗り電話がありました。本当にJCBからの電話ですか?」

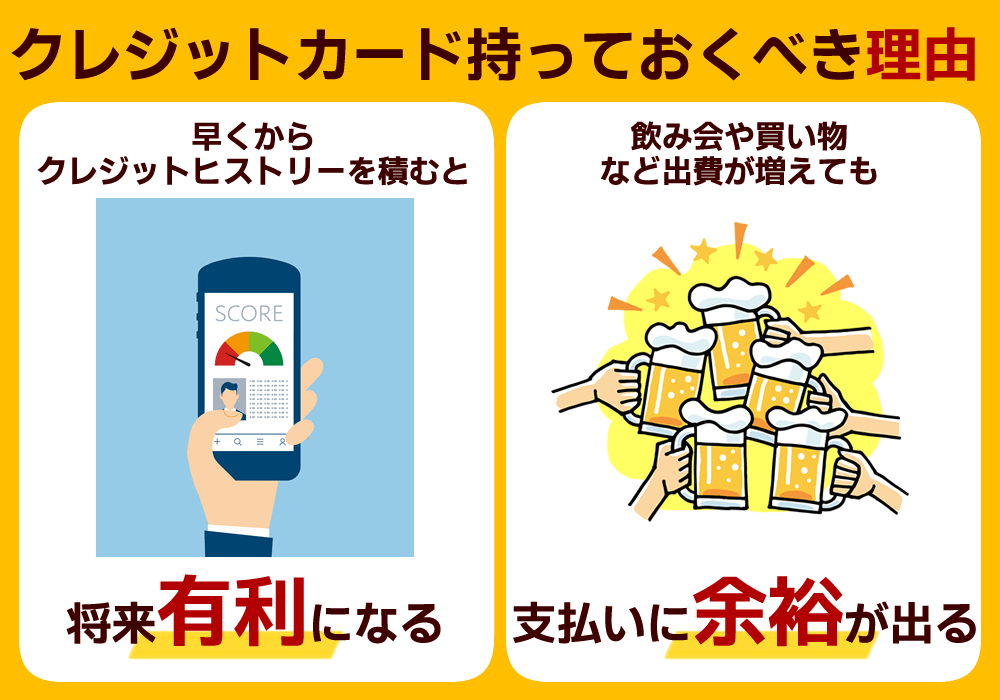

新社会人になったらクレジットカードを持っておくべき

新社会人になったら以下の理由からクレジットカードを持っておくことをおすすめします。

また、学生時代から持っているクレジットカードを見直すこともおすすめします。

早くからクレジットヒストリーを積むことで将来的にローン審査に通りやすくなる

早くからクレジットカードを使ってクレジットヒストリーを積むと、将来的にローン審査などに通りやすくなります。

定期的にクレジットカードを使い、支払い期日までに遅れずに堅実な利用を続けているとクレジットヒストリーが積み上がり、クレジットカード会社からの信用度もアップします。

また、他社のクレジットカードやカードローンに申込む際も審査に通りやすくなるでしょう。

新社会人になったタイミングでクレジットカードを使い始めれば、早くからクレジットカードヒストリーを積むことができます。

飲み会や買い物など支払いが増えるためクレジットカードを使って余裕を持って支払うことができる

新社会人は学生のときよりも交友関係が増え、飲み会に参加することも多くなるでしょう。

また、親に頼っていた買い物も自分でする必要があるため、毎月の支払いも増えがちです。

飲み会の費用や買い物の代金が増えても、クレジットカードがあれば余裕を持って支払えます。

さらに、一般的なクレジットカードはカードの締め日から支払い日まで45日程度期間が空くため、「今月は現金がないけど、来月にはボーナスが入ってくるからクレジットカードで急場をしのいでおこう」といったこともできるでしょう。

社会人になったら学生時代に作ったクレジットカードを見直そう

社会人になったら学生時代に作ったクレジットカードを一度見直しましょう。

新社会人になって収入が増えると生活スタイルが変わり、学生のときに作ったクレジットカードの利用限度額では足りないかもしれません。

いま持っているクレジットカードの利用限度額アップを相談したり、他社クレジットカードへの新規入会を検討するのもおすすめです。

新社会人でゴールドカードを持ちたい人におすすめのカード

新社会人になるタイミングでステータスが高いゴールドカードを持ちたいなら、下記3つのカードがおすすめです。

いずれのカードも年会費がかかりますが、その分、特典やサービスが充実しています。

ゴールドカードは一般カードより比較的審査が厳しく、特に新社会人の年収だと持てないカードが多くありますが、今回は比較的審査に通りやすそうなカードを厳選しました。

ゴールドカードは年会費が高い代わりに特典やサービスが充実している

ほとんどのゴールドカードは年会費がかかるうえ、基本還元率は一般カードとあまり差がありませんが、特典やサービスが充実しています。

ポイント還元などのお得さよりも、付帯している充実したサービスを楽しみたい方に向いています。

| 【一般カードとゴールドカードの比較】 | ||

| 比較項目 | 一般カード | ゴールドカード |

| 年会費 | 無料が多い | 11,000円(税込)~22,000円(税込) |

| ポイント還元率 | 0.5~1.0%程度 | 0.5~1.0%程度 |

| 空港ラウンジの利用 | 不可または有料 | 無料で利用できる場合が多い |

| 利用限度額 | 30万円~100万円 | 50万円~300万円 |

| コンシェルジュサービス | 利用不可 | 24時間対応のコンシェルジュサービスあり |

| 旅行保険 | 付帯なし、または付帯されていても補償額が少ない | 付帯あり。補償額も死亡保障で1億円など手厚い |

![]() JCB GOLD EXTAGEは20代限定で年会費3,300円で持てる

JCB GOLD EXTAGEは20代限定で年会費3,300円で持てる

JCB GOLD EXTAGEは20歳限定のゴールドカードで、初年度は年会費無料、翌年以降年会費3,300円(税込)で利用できます。

他のゴールドカードと比べてコスパが良いなので、まずはお試し感覚でゴールドカードを使ってみたい新社会人におすすめできる1枚です。

入会5年後の初回更新で審査に通過すると自動的に「JCBゴールド」に切り替えとなり、さらに充実したサービスが受けられます。

また、入会後3ヶ月間のポイント還元は1,000円ごとに3ポイントと通常の3倍貯まります。社会人になった直後は一人暮らしを始めたりと支出が多い時期なので、想像以上にポイントが貯まるでしょう。

さらに、JCBの優待店「JCB ORIGINAL SERIESパートナー」で利用すると、ポイントが2倍~20倍にアップします。

Amazonやセブン-イレブン、スターバックスなど新社会人が良く利用するサイト・お店で使えるので、積極的にJCB GOLD EXTAGEを使っていきましょう。

参考:JCBカード「初回のカード更新に伴うカード切り替えについて」

| JCB GOLD EXTAGEの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 3,300円 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上29歳以下で、ご本人に安定継続収入のある方(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から1,100円) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30~50万円) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・「JCBでe安心」制度 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75~10.25%(※条件あり) | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・入会後3ヶ月間はポイントが3倍、4ヶ月目以降は1.5倍・国内主要空港や、ハワイホノルル空港のラウンジが無料で利用可能 | |||

※「(条件あり)」は「Myチェック等の事前登録が必要という条件」です

※最大還元率はJCB PREMOに交換した場合

三井住友カード ゴールド(NL)は最短5分で発行できる

三井住友カード ゴールド(NL)はスマートフォンでカード番号を確認できる「デジタルカード」のため、最短5分で発行できるのが特徴です。

5,500円(税込)の年会費は新社会人には高く感じますが、年間100万円利用すれば翌年以降は永年無料となります。

月/約8.3万円なので、家賃や光熱費をすべてカード決済にしておけば意外に簡単にクリアできるでしょう。

また、100万円利用を継続すると特典として1万ポイントがプレゼントされるのも、大きなメリットのひとつです。

貯めたポイントはそのまま1ポイント=1円としてカード利用分の支払いに使えるので、その使い方がお得かなど無駄に悩む必要もありません。

| 三井住友カードゴールドNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※年間100万円利用で翌年以降永年無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | 年間100万円の利用で翌年以降の年会費が永年無料・全国主要空港のラウンジが無料で利用できる | |||

※1 即時発行ができない場合があります

※2ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

楽天ゴールドカードは審査も通りやすく日常使いしやすい

楽天ゴールドカードは比較的審査に通りやすいと言われ、年会費も2,000円(税込)とゴールドカードの中では安いので、新社会人にぜひ持ってほしいゴールドカードです。

最大の魅力は通常の楽天カードと同じく、楽天経済圏による高いポイント還元率です。

日常使いとして便利に使えるシーンを表にまとめていますので、下記も参考にしてください。

| 【楽天カードの利用シーンと特典一覧】 | |

| 車で出かけることが多い | ・ETCカード年会費無料 |

| 株式投資や投信積立をしている | ・楽天証券でのポイント還元率アップ(通常0.5%→0.75%) |

| 旅行によく行く | ・楽天トラベルの予約でポイント還元率アップ(通常2.5倍→3倍) ・空港ラウンジが無料で利用できる |

| ネットショッピングをよく利用する | ・楽天市場のポイントが最大3倍 ・誕生日月なら楽天市場のポイントが最大4倍 |

楽天はネットショッピングに限らず、旅行や証券など様々なサービスを展開しているので、なるべく楽天に統一しておきましょう。

新社会人は収入もまだ少なく、使うお金も多くはありませんが、それでもポイントがどんどん貯まっていきますよ。

| 楽天ゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 2,200円 | 2,200円 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 安定した収入がある20歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(550円) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・楽天市場や楽天ブックの利用でポイント還元率が4倍にアップ・投信積立の還元率が1.5倍にアップ・国内主要空港ラウンジが年2回まで無料 | |||

通常の楽天カードと比べ、空港ラウンジが無料などの特典がありますが、国際ブランドでAmerican Expressが選択できない点だけ注意してください(一般カードは選択可能)

新社会人でクレジットカードを作る人向けのQ&A

新社会人でクレジットカードを作る人向けに良くある質問と回答をご用意しました。

カードを作るときに疑問が出てきたら参考にしてみましょう。

新社会人になったら必ずクレジットカードを作った方が良いですか?

必ずしもクレジットカードを作る必要はありません。

ただし、クレジットカードで決済すればポイント還元や優遇サービスなどの特典が受けられるため、現金で買い物をするよりもお得です。

令和4(2022)年度「クレジットカードに関する若年者向けアンケート」では、18~25歳の67%がクレジットカードを持っていると回答しています。

一般カードであればほとんどのカードは年会費無料で作るので、早いうちからクレジットカードを利用してクレジットカードヒストリーを積み重ねておくと、将来ローンを利用するときの審査で有利に働く場合があります。

新社会人で学生カードを使い続けることはできますか?

ほとんどのカードは学生のうちに作ったカードがあれば、そのまま新社会人になっても使い続けられるようになっています。

ただし、学生のうちは収入が少ないため、学生時代に作ったクレジットカードは利用限度額が低い可能性があります。

新社会人になったら収入も増えるため、就職を機に利用限度額を増やしてもらうよう手続きしてみましょう。

なお「学生専用」と記載されているカードは使い続けることはできないため、新社会人になると学生専用から同系列の一般カード会員に移行されるのが一般的です。

学生時代に作ったカードはそのまま持っておくべきですか?

学生時代に作ったカードが便利でお得なのであれば、そのまま持っておいても良いでしょう。

ただし、年会費がかかるカードで今後も使う予定がないなら解約することをおすすめします。

新社会人になると学生よりも収入が増え、生活スタイルも変わります。

社会人としてのライフスタイルに合ったクレジットカードを持つためにも、学生時代に作ったカードを解約し、新たに他社クレジットカードを契約し直してみるのもおすすめです。

新社会人になれば必ずクレジットカードの審査に通りますか?

一般的には、学生よりも新社会人のほうが「安定した収入がある」とみなされるため、審査は通りやすいでしょう。

ただし、学生時代にクレジットカードの支払いで長期の延滞をして信用情報に傷がついている場合は、新社会人になっても審査通過は難しいかもしれません。

滞納履歴は信用情報機関に5年間残るため、新規でクレジットカードを作りたいなら金融事故を起こしてから5年後に申込むのがおすすめです。

新社会人になる前や入社前でもクレジットカードを作れますか?

新社会人になる前や入社前でもクレジットカードを作ることは可能です。

ただし、申込資格欄に「安定した収入があること」や「年収〇〇万円以上」など、特別な条件が記載されている場合は入社前や収入が少ない新入社員のタイミングでは審査に通らない可能性があります。

新社会人でもゴールドカードを持てますか?

カード会社の条件にもよりますが新社会人でもゴールドカードは持てます。

「ゴールドカード」と聞くと審査通過のハードルが高いように見えますが、実は安定収入さえあれば審査通過は可能です。

ただし、ゴールドカードは一般カードより審査基準が高めに設定されているケースがほとんどです。

申込むなら年収が増えて勤続が安定する「入社1年後くらい」がいいでしょう。

まとめ

新社会人には年会費無料で提携店舗でのポイント還元が多いクレジットカードがおすすめです。

学生時代に作ったクレジットカードを使い続けることも可能ですが、社会人になるとライフスタイルや毎月の出費も変わるため、新規で作り直すことも検討してみましょう。

新社会人向けのクレジットカードは多数あるため、入会するときは迷うことも多いかもしれません。

クレジットカード選びに迷ったときは年会費・ポイント還元率・旅行保険の内容など、譲れない条件を1~2つ決めておき、対象を絞っていく方法がおすすめです。