この記事では女性におすすめのクレジットカード16選を紹介します。

「女性向けのサービスが充実したクレジットカードは?」「年齢に合ったクレジットカードを選びたいけどどれが良いのかわからない」など、クレジットカード選びで悩んでいる女性も多いのではないでしょうか。

クレジットカードの中には女性向けに特化したサービスを提供している会社もあるため、女性が選ぶときはサービス内容をしっかり比較するのが大切です。

また、年齢別でおすすめの女性向けクレジットカードや正しい選び方も解説しますので、自分にぴったりな1枚を見つけてみましょう。

目次

女性におすすめのクレジットカード16選

はじめに、女性におすすめのクレジットカード16選を紹介していきます。

年会費やポイント還元率だけでなく、女性向けの保険サービスやカードデザインなど、女性ならではのポイントを重点的に見ていきましょう。

JCB CARD W plus Lは女性のための保険サポート付帯など女性に嬉しいサービス付き

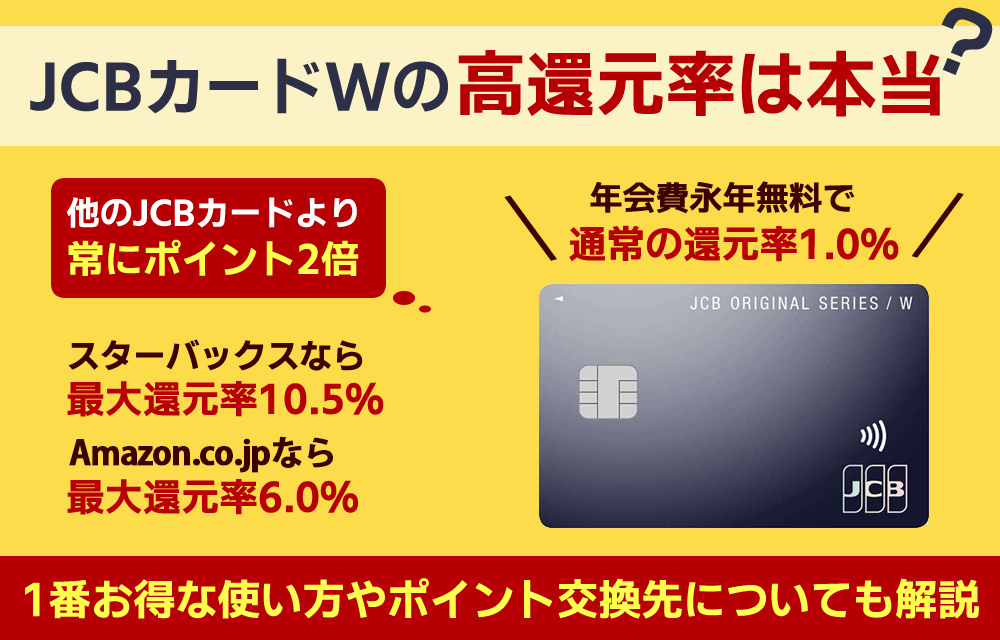

JCB CARD W plus Lは女性に嬉しい優待特典や保険サポートが付帯した年会費無料のクレジットカードです。

通常のクレジットカードに加えて、以下の女性向け特典が充実しています。

- ギフトカードプレゼント……毎月10日・30日に抽選で2,000円分のギフトカードプレゼント

- 優待&プレゼント……毎月旅行券や映画鑑賞券などのプレゼント企画を実施。化粧品やファッション、グルメなどの優待や割引特典が使える

- 女性のための保険サポート(※有償)……女性特有の疾病にかかる入院費や手術費をサポート

コスメやファッションに関連した幅広い優待サービスで、日々を楽しく彩ってくれるだけでなく、女性向けに特化した保険で手厚いサポートも受けられます。

カードのスペック面でも、「年会費無料」「海外旅行保険付帯」「対象店で還元率アップ」など、コスパが高いサービスが提供されているのも魅力です。

| 商品券・ギフトカード | 交換レート | 交換額 |

| JCBギフトカード(1050ポイントから交換可) | 1ポイント→4.76円分 | 3,800円分 |

| 全国百貨店共通商品券 | 1ポイント→3.1円分 | 2,480円分 |

| スターバックスカード | 1ポイント→3.1円分 | 2,480円分 |

| モスカード | 1ポイント→3.1円分 | 2,480円分 |

| マックカード | 1ポイント→3.1円分 | 2,480円分 |

| JCBカード W Plus Lの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※1 | |||

| 入会資格 | 18歳以上39歳以下(高校生を除く)で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※2 | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | Plus L限定で、女性向け優待やプレゼント企画「LINDAリーグ」などのサービスを利用でき、女性疾病保険にもオプションで加入 | |||

※1モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB CARD W plus L公式サイト

※2還元率は交換商品により異なります。

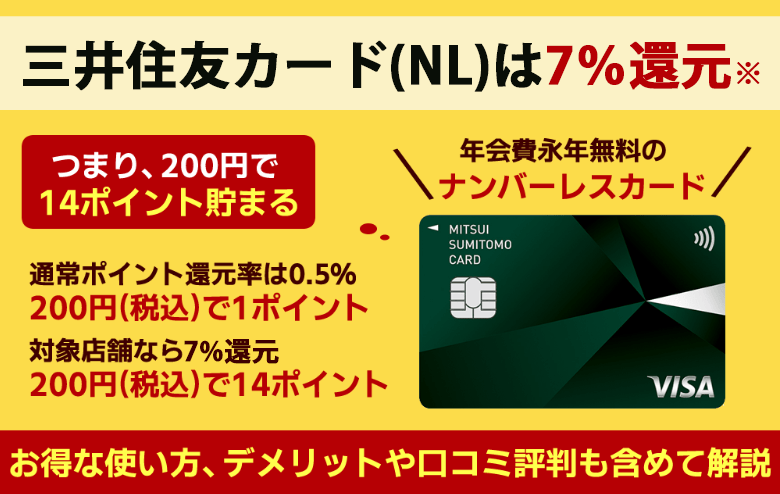

三井住友カード(NL)は日常使いの還元率が高く限定のオーロラデザインが可愛い

三井住友カード(NL)は年会費無料でありながら日常使いの還元率が高く、バランスが取れたクレジットカードといえます。

また、2023年2月に追加された新デザイン「オーロラ」も洗練された券面で、おしゃれにクレジットカードを使いたい女性にもおすすめです。

対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと、ポイント還元率が7%※にアップするコスパの高さに加えて、「三井住友カード」というブランド力があるのも魅力の一つといえるでしょう。

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

| 商品券・ギフトカード | 交換額 |

| nanaco | 5,600円分 |

| WAONポイント | 5,600円分 |

| タリーズカード | 3,920円分 |

| 図書カードNEXT | 2,940円分 |

| すかいらーくご優待券 | 3,260円分 |

今後「ゴールドカード」や「プラチナカード」へのステップアップを考えるなら、最初の1枚として検討するのもおすすめです。

さらに、ナンバーレスで券面にカード番号が記載されていないため、セキュリティ面でも安心です。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

楽天PINKカードは使いやすい!楽天カードの機能はそのままに女性向け特典を追加

楽天PINKカードは使い勝手の良さに加え、女性特有の疾病サポートなど女性ユーザー向けの特典が充実しているクレジットカードです。

ピンクを基調とした可愛らしいカードデザインに加えて、以下の女性向け特典が利用できます。

- 楽天グループ優待サービス(月額330円)……割引クーポンや楽天ポイントのプレゼント等

- ライフスタイル応援サービス(月額330円)……飲食店や映画チケット、習い事などの優待特典

- 楽天PINKサポート(※有償)……女性特有の疾病にかかる入院費や手術費をサポート

また、ポイント還元率は通常時1.0%で楽天市場で使うと3.0%になるなど、日常的に使うだけでポイントがザクザク貯まるのも魅力です。

| 楽天PINKカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | ・楽天グループや各種優待が充実・女性向けの保険が用意されている | |||

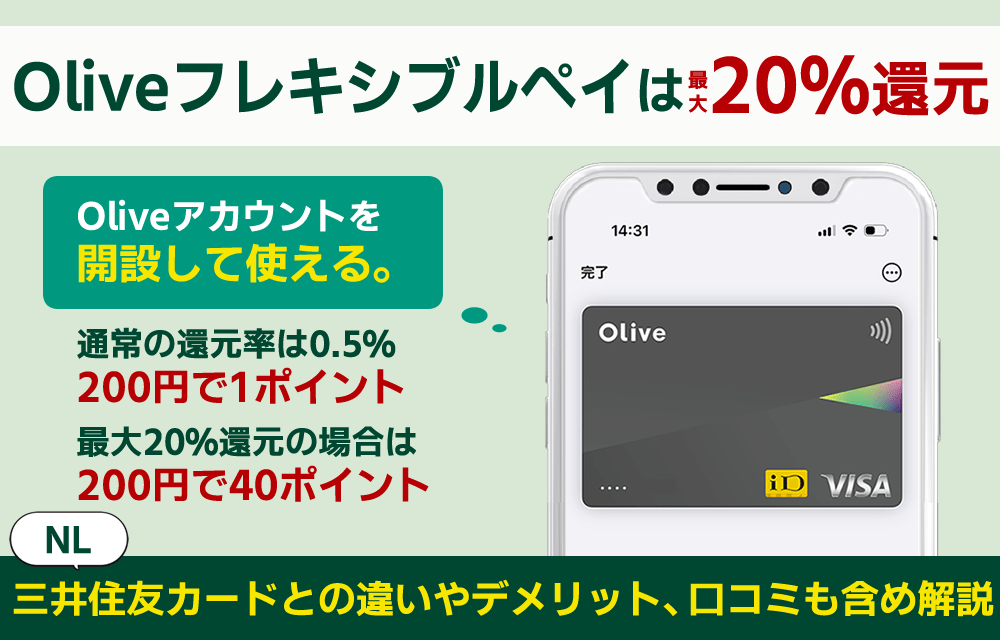

Olive(フレキシブルペイ)は三井住友銀行口座を持っているならおトクでデザインもシンプルで可愛い

Olive(フレキシブルペイ)は三井住友銀行の口座を持っているならおトクに使え、さらにデザインもシンプルで女性にも人気です。

最大の特徴は、なんといっても1枚のカードに「クレジットカード」「キャッシュカード」「デビットカード」「ポイント機能」と、4つの機能が集約されている点でしょう。

複数の支払い機能が1枚にまとまっているため、何枚もカードを持つ必要がなく、支払い方法の切り替えもアプリで簡単に行えます。

ただ、旅行保険などのサービスはなく、「スマートに決済できるカード」として機能面を特化させているのが特徴です。

さらに、三井住友銀行やSBI証券の口座を持っていてサービスを利用すれば、Ⅴポイントアッププログラムでポイントが優遇されるためおトクです。

| 【Vポイントアッププログラムの対象サービス例】 | |

| 対象サービス | ポイント還元率 |

| SBI証券の利用 | 最大+2% |

| 住友生命の利用 | 最大+2% |

| Oliveアカウントの契約&外貨預金 | 最大+2% |

| Oliveアカウントの契約&住宅ローンの契約 | 最大*1% |

| Oliveの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | クレジットモード:高校生を除く満18歳以上 デビットモード・ポイント払いモード:年齢制限なし |

|||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(年1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高100万円(審査により異なる) | |||

| セキュリティ対策 | ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~8%※1 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | スマホ1つで全ての決済手段が管理できる・支払い方法をスマホから簡単に切り替えできる・シンプルで分かりやすいサービス内容 | |||

※1 ポイント還元率8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

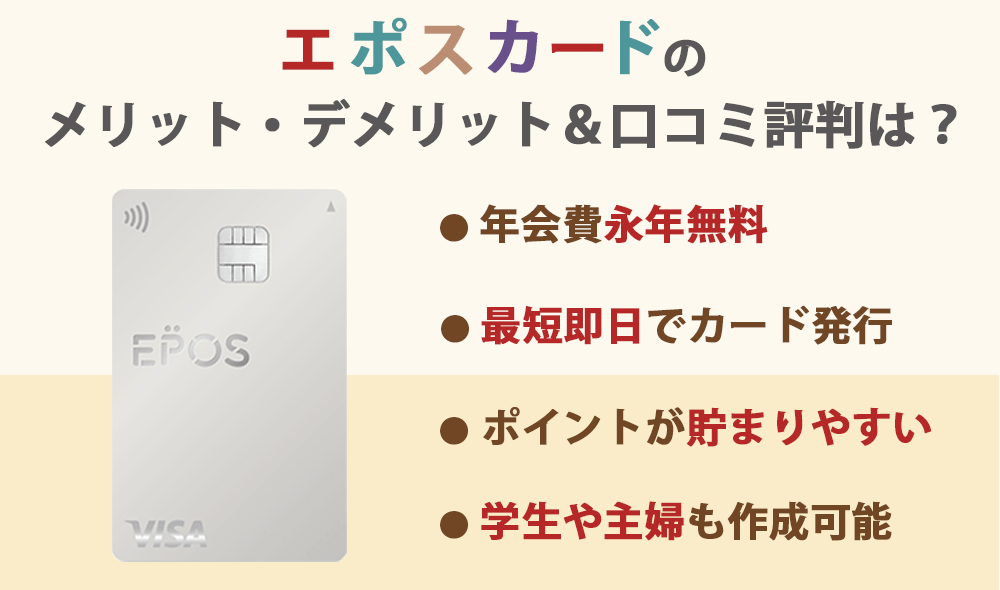

エポスカードはさまざまな可愛いデザインが選べて使い勝手も良い

エポスカードは多種多様なカードデザインがラインナップされているのが特徴のクレジットカードです。

アニメやゲーム、エンタメなど、幅広いジャンルの可愛いデザインがラインナップされているため、選びがいがあります。

好きなアニメや、キャラクターがデザインされたクレジットカードを使いたい女性に、ぜひおすすめしたいカードといえるでしょう。

- ワンピース

- ポムポムプリン

- ファイナルファンタジー

- にゃんこ大戦争

- ちいかわ

また、年会費無料で入会しやすく、ドラッグストアなど10,000以上の店舗で利用できる優待サービスが用意されているため、普段使いにも適したクレジットカードといえます。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | アニメやゲームなどカードデザインが豊富・10,000店舗の優待サービスが付帯・年会費無料で海外旅行保険最高3,000万円付帯 | |||

出典:エポスカード公式サイト

イオンカードセレクトは可愛いキャラのデザインもありWAON一体型も選べる!

イオンカードセレクトは毎日の買い物で使える特典が豊富なうえ、カードデザインも多彩なクレジットカードです。

電子マネーWAONやイオン銀行のキャッシュカード機能も1枚のカードにまとめられるため、日々の生活をよりスマートにできるでしょう。

イオンカードセレクトをイオングループの対象店舗で利用すると、以下の特典が受けられます。

- WAON POINTがいつでも基本の2倍

- 毎月20・30日の「お客さま感謝デー」は5%OFF

- (55歳以上の会員限定) 毎月15日「G.G感謝デー」は 5%OFF

そのほかにも、優待加盟店でのポイント還元やイオンシネマでの割引などもあるため、日常的にイオングループのお店をご利用の方や主婦におすすめです。

| 商品券・ギフトカード | 交換額 |

| イオン商品券 | 2,000円分(交換手数料が250pt必要なため実質1750円分) |

| JCBギフトカード | 2,000円分(交換手数料が250pt必要なため実質1750円分) |

| ワタミお食事券 | 2,000円分 |

また、カードデザインには「トイ・ストーリー」や「ミッキーマウス」「ミニオンズ」など、人気キャラが描かれた可愛いデザインのカードも選べます。

| イオンカードセレクトの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5分で即時発行 | |||

| 入会資格 | 高校生をのぞく18歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | 本人認証サービス・利用通知サービス・無料セキュリティソフト | |||

| ポイント | WAON POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | イオングループのお店でポイント還元率UP+割引サービス・電子マネーとキャッシュカードが1枚にまとめられる・人気キャラのカードデザインが選べる | |||

JCB LINDAはスターバックスでの還元率が高く女性に人気

JCB LINDAはスターバックスのeGiftを購入すると、ポイントが通常の20倍貯まるのが魅力のクレジットカードです。

スターバックスをよく利用する方や、eGiftをプレゼントに使っている方に向いています。

さらに、利用額に応じてポイント還元率が通常時の最大3倍になる特典も魅力です。

カードデザインもおしゃれで大人っぽいラインナップになっており、充実したライフスタイルを送る女性のための1枚と言えるでしょう。

| JCB LINDAの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料(※データ維持料110円/月) | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 18歳以上で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~30万円が多い) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | ショッピング保険 | ||

| ✕ | 〇(海外のみ) | |||

| 女性のおすすめポイント | スターバックスのeGift購入でポイント20倍・化粧品や美容系の優待サービスが充実 | |||

ライフカード Stellaは海外利用で4%キャッシュバックなので旅行好き女子におすすめ

ライフカード Stellaは海外でのショッピング利用で4%ものキャッシュバックがあるため、海外旅行や出張によく行く女性に向いています。

さらに、女性の健康をサポートする「検診クーポン無料プレゼント」が受けられるうえ、利用金額の0.5%を日本対がん協会に寄付する活動も行っています。

「海外に行くのが好き」「社会貢献に興味がある」という女性におすすめです。

| ライフカード Stellaの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,375円 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 日本国内在住の18歳以上(学生可)で、電話連絡が可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 440円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10万円~) | |||

| セキュリティ対策 | エンボスレスカード・本人認証サービス(3Dセキュア)・不正検知システム | |||

| ポイント | LIFEサンクスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇(利用付帯) | 〇(利用付帯) | |||

| 女性のおすすめポイント | 海外でのショッピング利用で3%還元・検診クーポン無料プレゼント・利用金額の0.5%を日本対がん協会に寄付できる | |||

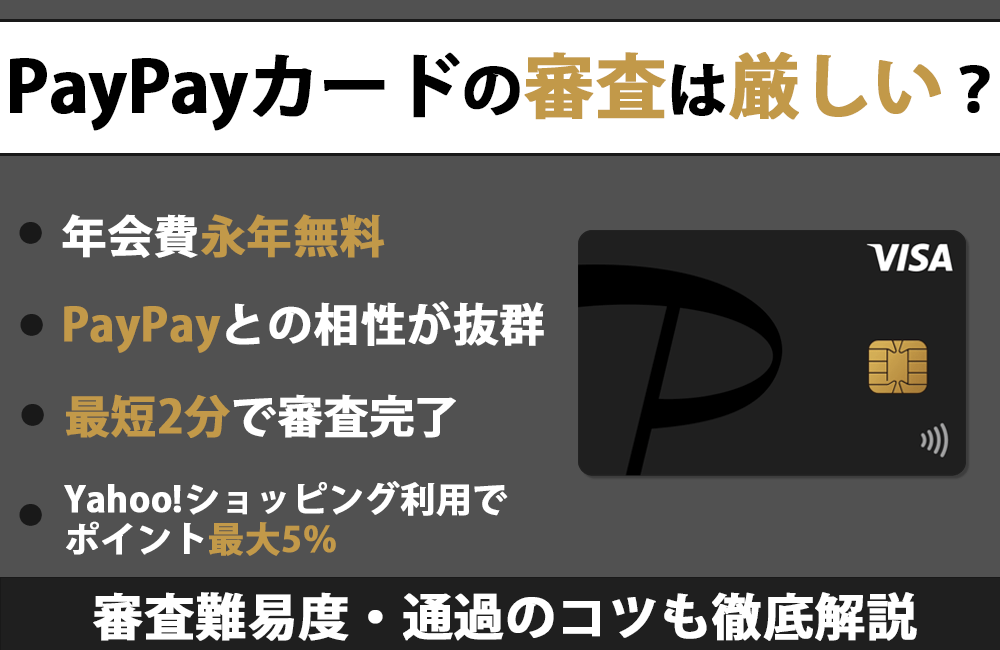

PayPayカードはPayPayユーザーなら持っておくべきクレジットカード

PayPayカードは日頃からPayPayを利用している方におすすめのクレジットカードです。

カード利用と条件達成でポイント還元率が最大1.5%になる特典に加えて、PayPayカードとPayPayを連携することでチャージ不要でQR決済が利用できます。

さらに、Yahoo!ショッピング・LOHACOで最大5%還元など、ネットショッピングでのポイント還元も魅力的です。

カードの利用情報もPayPayアプリで一括管理できるため、利用金額や支払履歴もスムーズに把握できます。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | PayPayとの連携で最大1.5%還元・チャージ不要でPayPayが使える・PayPayアプリで情報を一括管理 | |||

ビューカード スタンダードはJRで通勤・通学するなら持っておくべきSuica付きカード!

ビューカード スタンダードは通勤・通学で必須となるSuica機能が付帯したクレジットカードです。

バーチャルカードなら申込完了から最短5分で発行でき、モバイルSuicaやえきねっとがすぐに利用できます。

年会費は有料ですが、Suica機能が付帯したクレジットカードは少ないですし、鉄道や駅ビルの利用でおトクなポイント還元が受けられるのが魅力です。

- モバイルSuicaへのチャージ/オートチャージ……1.5%還元

- モバイルSuica定期券/モバイルSuicaグリーン券/新幹線eチケット……5%還元

- 駅ビルでのお買い物……1.0%還元

- 「JRE MALL」「JRE MALLふるさと納税」を利用……最大3.5%還元

貯まったポイントはSuicaのチャージ残高として利用できるため、使い道に困ることもないでしょう。

Suicaを利用して通勤や通学をする方にとって、非常におトクな特典が揃っているのでおすすめです。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円 | 524円 | |||

| 発行時間 | 最短5分 | |||

| 入会資格 | 日本国内在住の満18歳以上で電話連絡の取れる方 | |||

| 追加カード | 家族カード | ETC | ||

| 524円 | 524円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~100万円) | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | Suicaが付帯している・鉄道や駅ビルの利用でポイントが貯まりやすい・貯めたポイントはSuica残高で使える | |||

VIASOカードはたまったポイントを自動で引き落としに充ててくれるのでポイント管理が楽!

VIASOカードは、「ためたポイントを管理するのが面倒」という人におススメのクレジットカードです。

一般的なクレジットカードはためたポイントを使わないと失効する場合がありますが、ポイントを自動で利用代金に充当してくれるため使い忘れる心配がありません。

ポイント還元のルールを把握したり、使い道を考えたり有効期限を管理したりなど面倒なことを考える必要もなく、シンプルで使いやすいクレジットカードといえるでしょう。

| VIASOカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短翌営業日 | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | VIASOポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5% | 12か月 | |||

| ポイントの交換先 | 1年間の蓄積ポイントの合計が1,000ポイント以上で自動キャッシュバック | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(*3) | |||

(*1)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*3)お支払方法を分割払いまたはリボ払いで購入した商品のみ対象(※登録型リボ「楽Pay」のご登録いただき、かつそのカードで購入した場合は、支払方法を問わず対象)

出典:VIASOカード公式サイト

リクルートカードはHot Pepper Beautyの利用時にポイント還元率が高くなる!

リクルートカードは基本還元率が1.2%と高いうえ、Hot Pepper Beautyなどリクルート系サービス利用時の還元率が高いのが魅力です。

Hot Pepper Beauty以外にもじゃらんやHot Pepperグルメなどでリクルートカードを使うと、最大3.2%のポイント還元が受けられます。

美容やグルメ・旅行などの特典が手厚いカードを探している女性に、おすすめのクレジットカードといえるでしょう。

また、年会費無料でありながら、国内・海外の両方に使える旅行保険が付帯されているのも魅力的なポイントです。

| リクルートカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(5万円~50万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用防止システム・ISMS認証 | |||

| ポイント | リクルートポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.2%~3.2% | 最終獲得月から12か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | ・リクルート系のサービスでポイント還元率UP・国内/海外旅行保険が両方揃っている | |||

JCB カード Sは会員専用の優待特典が多数充実している!

JCB カード Sはカード会員限定の優待サービスが充実しているクレジットカードです。

国内外20万箇所の優待が揃っており、割引率は最大80%OFFと非常におトクです。

グルメや旅行、レジャー、エンタメなど、おトクな優待が盛りだくさんで、本人だけでなく家族や友人も会員料金が適用されます。

また、年会費無料にも関わらず、対象店で利用するとポイントが20倍になるなどコスパの高いサービスが揃っているのも魅力です。

| JCBカードSの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳以上(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10% | 獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | 国内外20万箇所の優待サービスが揃っている・対象店で利用するとポイント最大20倍 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB カード S公式サイト

セゾンカードデジタルはスマホでカード管理ができるのでオンラインショッピング時に便利!

セゾンカードデジタルはスマホアプリでカード管理ができるため、スマートにクレジットカードを利用したい女性におすすめです。

アプリ上でカード番号や利用明細の確認・ポイントの管理など、すべてを一括管理できるうえ、申込みから最短5分でスピード発行される点も魅力です。

また、プラスチックカードも完全ナンバーレス対応で盗み見されることもないため、安心面を重視したい女性にもおすすめしたいクレジットカードといえます。

| セゾンカードデジタルの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分 | |||

| 入会資格 | 18歳以上の連絡が可能な方でセゾンカードが提携する金融機関に口座を持っている方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円~ | |||

| セキュリティ対策 | 完全ナンバーレスカード・アプリによるカード利用の一時停止機能・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 無期限 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | スマホアプリでカードの管理ができて便利・完全ナンバーレスで不正利用のリスクが低くて安心・デジタルカードの着せ替えがアプリでできる | |||

セゾンローズゴールド・アメリカン・エキスプレス ・カードは女性に嬉しい特典が満載の大人女性向けカード!

セゾンローズゴールド・アメリカン・エキスプレス ・カードは、女性に嬉しい美容やグルメなどの優待サービスが豊富に揃っているカードです。

美容品の割引優待やオンライン医療相談初回無料、香水定期便の初回割引など女性に嬉しい優待が用意されています。

- 美容器具のRifa最大40%オフ

- フレグランスのお試し定期銀カラリア差初回700円オフ

- Ginger Garden「おうちアフタヌーンティーセット」1,500円相当の特典付与

出典:セゾンローズゴールド・アメリカン・エキスプレス ・カード公式サイト

また、空港ラウンジの利用や最高5,000万円の旅行保険など、充実したサービスが揃っているのも魅力です。

年会費は11,000円ですが年1回(1円)以上の利用で無料になるため、おトクにアメリカン・エキスプレスブランドのカードを持ちたい方におすすめです。

| セゾンローズゴールド・アメリカン・エキスプレス ・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 11,000円(年に1回以上のカード利用で翌年度無料) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 18歳以上で、連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30万~50万円) | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・ナンバーレスカード | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75%~1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | 美容やフィットエス、医療などの優待サービスが充実・ゴールドカード並みの付帯サービス・年会費11,000円(税込)が年1回利用で無料になる | |||

出典:セゾンローズゴールド・アメリカン・エキスプレス ・カード公式サイト

ルミネカードはルミネ・ニュウマンでいつでも5%オフ!

ルミネカードの最も魅力的な点は、ルミネやアイルミネ、NEWomanでの買い物が常時5%OFFになることです。

それらの店舗であれば、基本的にどんなところでも割引の対象で洋服だけでなく、本やアクセサリーなど全ての商品を割引価格で購入できます。

また、ルミネカードでは、年に4回ルミネ・NeWoManの買い物が10%OFFに。

実際にこの特典を目当てにルミネカードを発行する人も多いようです。

キャンペーンの開催月は3月・5月・9月・11月。

いずれもシーズン本番に前倒しする形で行われるので、流行の服を一足先にお得に手に入れられますね。

| ルミネカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,048円(税込) | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 524円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・カード情報の非保持化・PCI DSS準拠 | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10.0% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | ・ルミネ・ニュウマンでの利用で5.0%オフ・ルミネカードと同等のサービスが利用できる・国内外20万ヶ所以上のホテルグルメやカフェ、映画などが割引価格で利用できる | |||

出典:ルミネカード公式サイト

20代女性におすすめのクレジットカード

20代の女性におすすめできるクレジットカードを、3つご紹介していきます。

20代の女性は仕事やプライベートでもクレジットカードを使うことが多く、一方で「できるだけコストを抑えたい」と思うケースも多いでしょう。

20代の女性には年会費が無料で維持コストが低く、かつ普段使いでもポイントを効率よく貯められるクレジットカードがおすすめです。

JCB CARD W plus L

JCB CARD W plus Lは年会費が永年無料、かつポイント還元率の高さにも強みがあります。

ポイント還元率は通常時でも0.6%~1.0%と高く、対象店で利用すると、さらにポイント還元率が最大21倍※までアップします。

スターバックスやセブンイレブン、Amazonなども対象に含まれているため、普段よく使うお店でポイントを効率よく貯めたい方におススメです。

| JCBカード W Plus Lの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳以上39歳以下(高校生を除く)で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | Plus L限定で、女性向け優待やプレゼント企画「LINDAリーグ」などのサービスを利用でき、女性疾病保険にもオプションで加入 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB CARD W plus L公式サイト

※還元率は交換商品により異なります。

三井住友カード(NL)

三井住友カード(NL)は対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと、通常時0.5%から7%※まで還元率が上がっておトクです。

さらに「家族ポイント」や、対象のサービスを使うことで還元率が上がる「Vポイントアッププログラム」を併用すれば、最大20%までポイント還元率が上がります。

ポイント重視の女性に特におすすめしたいクレジットカードといえます。

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

楽天PINKカード

楽天PINKカードは通常時のポイント還元率が1.0%と高く、楽天グループのサービスを利用すれば、さらに効率よくポイントが貯められるのが特徴です。

通常時の還元率が1.0%と高いので、普段のお買い物でもしっかりとポイントを貯められておトクです。

さらに、楽天市場で利用すると3.0%、楽天トラベルで利用すると2.0%など、楽天グループを利用することで還元率が上がるのも魅力です。

| 楽天PINKカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | ・楽天グループや各種優待が充実・女性向けの保険が用意されている | |||

30代女性におすすめのクレジットカード

30代の女性におすすめしたいカードも、3つご紹介していきましょう。

仕事でアクティブに活躍することが増えたり、結婚や出産など家庭環境も変わる年代なので、クレジットカードを選ぶポイントも変わってくるでしょう。

30代の女性がクレジットカードを選ぶときは、コスパだけでなく利便性でも選ぶのがおすすめです。

ポイント還元だけでなく、機能性にも着目し、スマートに普段のお買い物や資金管理ができるクレジットカードを選びましょう。

Olive(フレキシブルペイ)

Olive(フレキシブルペイ)は、お金周りの管理を一つにまとめられるスマートな決済サービスです。

1枚のカードに、「クレジットカード」「キャッシュカード」「デビットカード」「ポイント払い」の4つの機能が集約されており、切り替えもアプリ上で簡単にできます。

財布の中で必要なカードを探したり、スマホにアプリを何個も入れる必要もないため、毎日忙しく過ごす30代の女性にもおすすめです。

| Oliveの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | クレジットモード:高校生を除く満18歳以上 デビットモード・ポイント払いモード:年齢制限なし |

|||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(年1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高100万円(審査により異なる) | |||

| セキュリティ対策 | ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~8%※1 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | スマホ1つで全ての決済手段が管理できる・支払い方法をスマホから簡単に切り替えできる・シンプルで分かりやすいサービス内容 | |||

※1 ポイント還元率8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

PayPayカード

PayPayカード はPayPayの利用頻度が高い人におすすめのクレジットカードです。

クレジットカードとアプリを連携することで、チャージ不要でPayPayが使えますし、利用明細などもPayPayアプリでまとめて管理できます。

さらに、PayPayアプリには決済機能だけでなく銀行やポイント・資産運用・保険など、さまざまな機能が搭載されているため、日常生活で発生する金銭面の取引を1つにまとめられます。

PayPayカードとPayPayを使って、日常生活をスマートに管理したい女性におすすめです。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | PayPayとの連携で最大1.5%還元・チャージ不要でPayPayが使える・PayPayアプリで情報を一括管理 | |||

ビューカード スタンダード

ビューカード スタンダードは、Suicaが付帯されているクレジットカードで、電車移動が多い30代の女性におすすめできるクレジットカードです。

Suicaが付いたビューカード スタンダードを、そのまま改札や店舗で使うのも便利ですし、モバイルSuicaと連携してスマホをSuicaとしても使えます。

Suicaへのチャージや定期券の購入・駅ビルでの利用でおトクにポイントが貯まるので、普段の通勤やプライベートで効率よくポイントを貯めたい方におすすめです。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円 | 524円 | |||

| 発行時間 | 最短5分 | |||

| 入会資格 | 日本国内在住の満18歳以上で電話連絡の取れる方 | |||

| 追加カード | 家族カード | ETC | ||

| 524円 | 524円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~100万円) | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | Suicaが付帯している・鉄道や駅ビルの利用でポイントが貯まりやすい・貯めたポイントはSuica残高で使える | |||

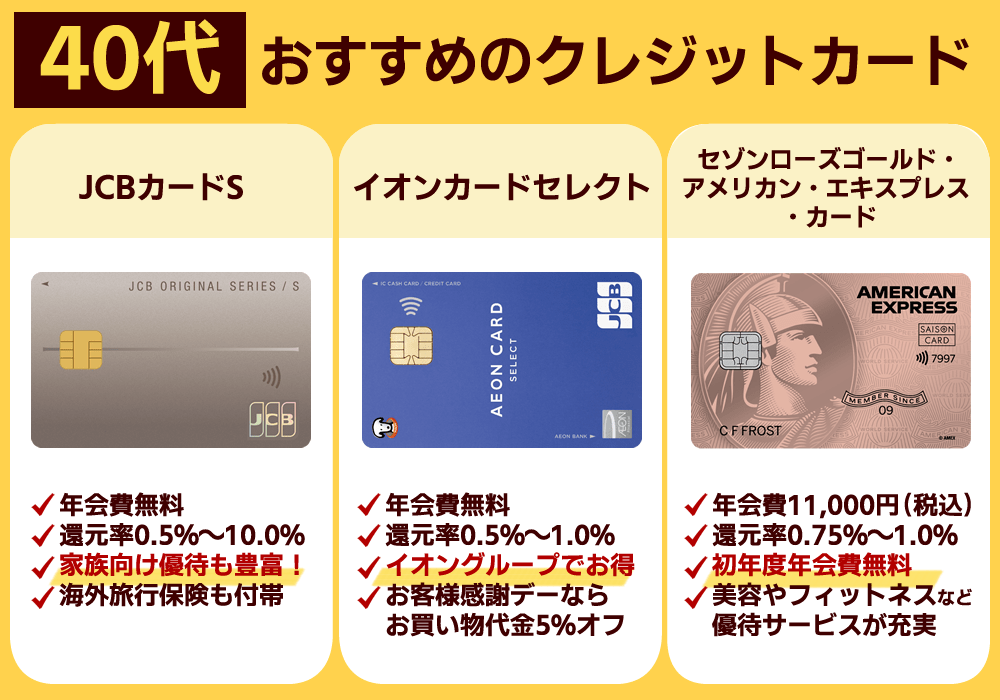

40代女性におすすめのクレジットカード

40代の女性には、利便性に加えステータス性も重視したクレジットカードがおすすめです。

40代になると仕事やプライベートの環境が変わったり、収入や支出面でも大きな変化を迎える年代です。

クレジットカードを選ぶ際には、「年会費が無料でコストを抑えたカード」、または「旅行や女性向けサービスの特典が充実しているカード」など、自分のライフスタイルに合ったクレジットカードを選ぶと良いでしょう。

JCB カード S

JCB カード Sは年会費無料で持ちやすく、国内外20万箇所以上で利用できる優待サービスが魅力です。

40代になると家族が増えたり、ビジネスシーンでカードを使う場面も多くなるでしょう。

JCB カード Sには、40代の女性にもおすすめできる下記のサービスが充実しています。

- ビックカメラやTOHOシネマズなど国内外20万ヵ所で利用できる優待サービス

- 家族や友人も割引が受けられる会員料金特典

- クラブオフで開催されているプレゼントで毎月豪華なプレゼントが当たる

- メルマガ特典で期間限定のキャンペーンやクーポンが届く

年会費無料の一般カードですが、見た目も落ち着いており40代の女性でも恥ずかしくないデザインも魅力です。

| JCBカードSの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳以上(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10% | 獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | 国内外20万箇所の優待サービスが揃っている・対象店で利用するとポイント最大20倍 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB カード S公式サイト

イオンカードセレクト

イオンカードセレクトは、普段イオングループのお店をよく使う40代の女性におすすめするカードです。

対象店での割引サービスやポイントアップなどが豊富で、毎月の生活費を少しでも節約したい方に向いています。

- WAON POINTがいつでも基本の2倍

- 毎月20・30日の「お客さま感謝デー」は5%OFF

- (55歳以上の会員さま限定) 毎月15日「G.G感謝デー」は 5%OFF

また、電子マネーとキャッシュカードを1枚にまとめることも可能なため、お財布のなかに余計なカードを入れたくない女性にもおすすめです。

| イオンカードセレクトの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5分で即時発行 | |||

| 入会資格 | 高校生をのぞく18歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | 本人認証サービス・利用通知サービス・無料セキュリティソフト | |||

| ポイント | WAON POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | イオングループのお店でポイント還元率UP+割引サービス・電子マネーとキャッシュカードが1枚にまとめられる・人気キャラのカードデザインが選べる | |||

セゾンローズゴールド・アメリカン・エキスプレス ・カード

セゾンローズゴールド・アメリカン・エキスプレス ・カードは、美しさをキープしながらアクティブに活動したい40代の女性におすすめのカードです。

空港ラウンジや手荷物宅配サービスなど、旅行時に便利なサービスが付帯しており、美容やフィットネスなどの優待も充実しています。

年会費も年1回以上利用すれば無料になるため、充実したサービスと優待を備えたコスパ重視の方にもぴったりです。

デザインもローズピンクで重厚なイメージがあり、ビジネスで接待に使う場合でも、周りから一目置かれるでしょう。

| セゾンローズゴールド・アメリカン・エキスプレス ・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 11,000円(年に1回以上のカード利用で翌年度無料) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 18歳以上で、連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 1,100円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30万~50万円) | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・ナンバーレスカード | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75%~1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | 美容やフィットエス、医療などの優待サービスが充実・ゴールドカード並みの付帯サービス・年会費11,000円(税込)が年1回利用で無料になる | |||

出典:セゾンローズゴールド・アメリカン・エキスプレス ・カード公式サイト

50代女性におすすめのクレジットカード

50代におすすめできるクレジットカードも、3つご紹介します。

50代になると自分のために使える時間も多くなり、社会的地位が上がる女性も多いため、ゴールドカードなどステータス性の高いクレジットカードがおすすめです。

サービス内容の充実したクレジットカードを所有して、ゆとりある時間を過ごしましょう。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)はスタンダードなサービス内容と、コスパの高いポイント還元率が魅力のクレジットカードです。

空港ラウンジが無料で利用できたり、国内外で適用される旅行保険や最高300万円のショッピング補償が用意されていたりするなど、買い物や旅行で利用できるサービスが充実しています。

さらに、年会費は5,500円(税込)と有料ですが、毎年継続するごとに10,000ポイントがもらえるため、コスパ重視の女性にもおすすめです。

| 三井住友カードゴールドNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※年間100万円利用で翌年以降永年無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 即時発行ができない場合があります

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

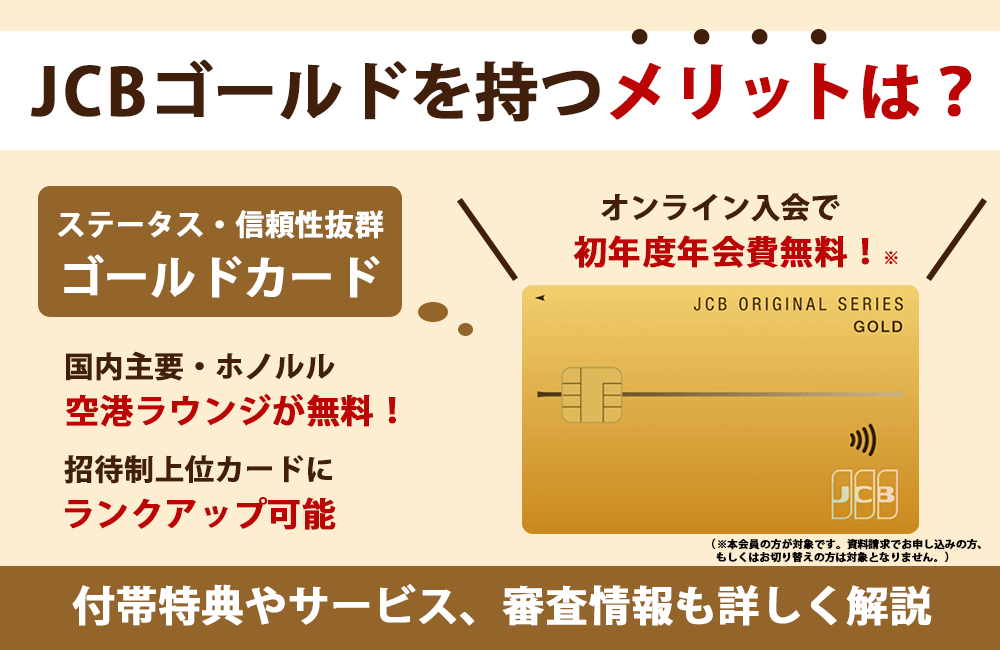

JCBゴールド

JCBゴールドはゴールドカードらしいステータス性に加えて、充実のサービスと補償がセットになったカードです。

最高1億円の海外旅行保険や最高500万円のショッピング補償など、充実した保険が付帯しており、スマホのディスプレイ破損が補償されるユニークなサービスもあります。

さらに、入院保険や自転車保険など、数々の保険をトッピングできる「JCBトッピング保険」が利用できるのも特徴の一つです。

それぞれの保険は月々140円程度から加入できるため、手軽に手厚い保障を求める50代の女性にも人気です。

また、一定の条件を満たすと「JCBゴールド ザ・プレミア」への招待が受けられるため、ステータス性を求める方にも最適なカードといえるでしょう。

| JCBゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 11,000円(税込) | |||

| 発行時間 | 最短5分※でカード番号発行 | |||

| 入会資格 | 20歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から1,100円(税込)) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10% | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCBゴールド公式サイト

アメリカン・エキスプレス・グリーン・カード

アメリカン・エキスプレス・グリーン・カードには、「グリーン・オファーズ™」など、アクティブに活躍する50代の女性におすすめできるサービスが充実しています。

グリーン・オファーズ™を使えば飲食店の無料招待やホテルでの優待サービス、USJの会員限定貸切ナイトへの応募など非日常的な体験ができます。

さらに、カードを使えば使うほどボーナスポイントが付与される仕組みになっているため、普段の生活やビジネスでクレジットカードをよく使う女性にもおすすめです。

- 初月1ヵ月分月会費無料

- グリーン・オファーズ™カード利用ボーナス(入会後8ヶ月以内の対象加盟店でのカード利用

- 1,000円ごとに150ボーナスポイント※上限15,000)

- 利用ボーナス①(入会後3ヶ月以内に合計20万円のカード利用で5,000ボーナスポイント)

- 利用ボーナス②(入会後6ヶ月以内に合計50万円のカード利用で15,000ボーナスポイント)

会費は月額制で、月額1,100円となっているため、試しに使ってみるといった使い方も可能です。

| アメリカン・エキスプレス®・グリーン・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 13,200円(月会費制:1,100円/月) | 13,200円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 満20歳以上の方(学生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 6,600円(月会費制:550円/月) | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の利用可能枠なし | |||

| セキュリティ対策 | AIによる不正利用監視システム・チャージバック制度・本人認証サービス | |||

| ポイント | メンバーシップ・リワード(R) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 最終獲得月から36か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

デパートをよく利用する女性におすすめのクレジットカード

デパートをよく利用する方は、おトクにお買い物が楽しめるクレジットカードを選ぶのがおすすめです。

対象のデパートを利用するとポイントが多く貯まったり、割引優待などでおトクにお買い物ができたりなど、デパート系のサービスが充実しているクレジットカードを選びましょう。

エポスカードはマルイ・モディの利用で割引などの優待あり

エポスカードは、丸井グループが提供するクレジットカードで、マルイ・モディの利用で割引など特典が受けられるのが特徴です。

年4回開催される会員限定の「マルコとマルオの7日間」では、期間中何度でも10%OFFになります。

また、会員限定ポイントアップサイト「たまるマーケット」では、7,000以上の飲食店や提携施設で利用できる優待サービスも提供されています。

そのほか、エポスカードに付帯されている下記10大特典は、他社カードにはない魅力といえるでしょう。

- 海外旅行傷害保険(利用付帯)

- 全国の飲食店で優待割引(居酒屋など)

- 遊園地や水族館の優待割引

- 人気カラオケチェーンの優待割引

- カットやネイルで利用できる美容院やネイル割引

- スパや温泉の入場料割引

- 舞台やイベント割引

- レンタカーやカーシェアリング割引

- 旅行予約で使える特典

- ショッピング利用でボーナスポイントあり

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | アニメやゲームなどカードデザインが豊富・10,000店舗の優待サービスが付帯・年会費無料で海外旅行保険最高3,000万円付帯 | |||

出典:エポスカード公式サイト

セゾンカードはPARCOでおトク

セゾンカードはPARCO専用の決済方法として使うと、110円(税込)ごとに2~7ポイントが貯まります。

貯まったポイントは1pt=1円としてポケパル払いで利用できるため、PARCOで頻繁にお買い物をしている方におすすめです。

さらにPARCOメンバーズに会員登録すればPACOポイントが貯まるだけではなく、ランクごとの特典や優待が受けられるため、さらにおトクに使えます。

参考:PARCOメンバーズ

| セゾンカードインターナショナルの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードは最短5分で発行 | |||

| 入会資格 | 18歳以上で、電話連絡が可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(20万~30万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・ナンバーレスカード・利用通知サービス | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | PARCOでポケパル払いで支払うと最大7%還元・ナンバーレスでセキュリティ面でも安心・ショッピング払いで貯まるポイントは永久不滅 | |||

出典:セゾンカード公式サイト

大丸松坂屋カードは大丸・松坂屋・PARCOでおトク

大丸松坂屋カードは大丸・松坂屋で利用すると、5%のポイント還元が受けられます。

さらに、ホテルやレストラン、エステなどの優待サービスも豊富なので、デパートでのお買い物を中心に日常生活を彩ることができるでしょう。

また、ショッピング保険は年間最大200万円まで補償してくれるため、お買い物好きの方も安心です。

| 大丸松坂屋カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上で、本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 275円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス・利用通知サービス | |||

| ポイント | QIRAポイント・大丸松坂屋ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| QIRAポイント 0.5% 大丸松坂屋ポイント 5.0% |

獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | 大丸・松坂屋でのお買い物で5%還元・ホテルやレストラン、エステなどの優待サービス・年間最大200万円のショッピング保険 | |||

出典:大丸松坂屋カード公式

GINZA SIXカードはGINZA SIXや銀座周辺でおトク

GINZA SIXカードは、GINZA SIXでクレジットカードを利用すると、基本ポイントとカードポイントが二重でもらえます。

ポイント還元率は最大1.5%になるため、GINZA SIXでお買い物を楽しむ方におすすめです。

さらに、銀座周辺の加盟店で、グルメや美容などでラグジュアリーな体験をおトクな優待価格で楽しめます。

- THE GRAND LOUNGEでのアフタヌーンティー・ハイティーセット全メニューにグラスシャンパンをプレゼント

- ハイアット セントリック 銀座 東京のNAMIKI667 Bar & Loungeでワンドリンク&シェフおまかせのカナッペ優待料金 2,200円(税込)

- GINZA SIX1時間駐車場無料(年10回)

| GINZA SIXカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円 | |||

| 発行時間 | 最短4営業日 | |||

| 入会資格 | 18歳以上で、本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 275円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(最大300万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス・利用通知サービス | |||

| ポイント | QIRAポイント・GINZA SIXポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| QIRAポイント 0.5% GINZA SIXポイント 1.0% |

獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| 女性のおすすめポイント | GINZA SIXで使うと最大1.5%・銀座周辺のお店で使える優待サービスが豊富・年間最大200万円のショッピング保険 | |||

東急カードの利用で貯まるTOKYU POINTは渋谷スクランブルスクエアのスクランブルポイントに交換できる

東急カードは東急線の乗車や定期券の購入でおトクなポイントが貯まるクレジットカードです。

貯まったポイントはPASMOの残高にチャージできるため、通勤や買い物などで普段から電車をよく利用する方に最適です。

さらに、PASMO残高へのチャージ以外にも、渋谷スクランブルスクエアで使えるポイントにも交換できます。

| 東急カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,100円 | |||

| 発行時間 | 最短10営業日 | |||

| 入会資格 | 20歳以上で、本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 330円 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10万~100万) | |||

| セキュリティ対策 | 24時間365日のモニタリング・本人認証サービス | |||

| ポイント | TOKYU POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0% | 獲得月から36か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 女性のおすすめポイント | TOKYU POINT加盟店で1%のポイント還元・TokyuStoreとPrecceで毎月19日と29日5%キャッシュバック・渋谷スクランブルスクエアで使えるポイントにも交換可能 | |||

出典:東急カード公式サイト

女性におすすめなクレジットカードの特徴・選び方

クレジットカードを選ぶ際には年会費などのコスト面だけではなく、下記のような「見た目」や「付帯サービス」で選ぶと良いでしょう。

年会費が永年無料または実質無料で長期間持ちやすい

年会費が「永年無料」、または「実質無料(条件付き無料)」のカードなら、維持コストをかけずに長期間持ちやすいでしょう。

クレジットカードに年会費がかかると、無駄なコストを負担することになってしまいます。

年会費が高額なカードほど付帯しているサービスや保険などが充実しており、なかには使えば使うほどポイントがもらえて、年会費が実質無料になるカードもあります。

しかし、カードを利用する機会がないユーザーにはあまり意味がありません。

「年会費を相殺できるほど、特典を使えない」「あまりカードを利用する予定はない」といった女性は、年会費がかからないものを選びましょう。

| 年会費無料のおすすめクレジットカード3選 | ||

| JCB CARD W plus L | ・年会費が永年無料 ・1.0%~最大10%のポイント還元 ・18歳以上39歳以下限定 |

詳細 |

| 楽天ピンクカード | ・年会費が永年無料 ・楽天グループサービスで最大3~5%以上のポイント還元 ・カスタマイズ可能な有料オプションあり |

詳細 |

| 三井住友NL | ・年会費が永年無料 ・コンビニやマクドナルドなどで7%のポイント還元 ・Vpassで履歴・明細・ポイントなどを簡単チェック |

詳細 |

券面がおしゃれデザインやシンプルデザインで普段使いしやすい

カードデザインがおしゃれなクレジットカードなど、デザイン重視で選ぶのもおすすめです。

最近ではナンバーレスでデザインがスタイリッシュなカードも多いですし、落ち着いた大人なデザインのカードもあります。

自分が好きなキャラクターやデザインで気分よくカードが使うためにも、デザイン性を重視したカードを選んでみましょう。

| 券面がおしゃれデザインやシンプルデザインのおすすめクレジットカード3選 | ||

| JCB CARD W plus L | ・ピンクを基調としたアラベスク柄、ゴージャスな花柄、白無地の3種類 | 詳細 |

| paypayカード | ・ブラック、ブルー、ラベンダー、ピンクの無地、計4種 | 詳細 |

| 楽天ピンクカード | ・ピンクを基調とした無地・お買い物パンダ・ディズニーの3種類 | 詳細 |

券面がキャラクターデザインで持っていてテンションが上がる

アニメやゲーム、タレントなどとコラボしたデザインのクレジットカードもおすすめです。

好きなコンテンツがデザインされたカードを持っていると、それだけでテンションが上がります。

キャラクターデザイン系のクレジットカードは年会費が無料であることが多いため、サブカードとして1枚持っておくのもおすすめです。

| キャラクターデザインでテンションが上がるおススメのクレジットカード3選 | ||

| エポスカード | 人気のアニメやキャラクターとコラボした券面 | 詳細 |

| VIASOカード | サンリオやマンガ・アニメとコラボした券面 | 詳細 |

| イオンカードセレクト | Pixarやリラックマとコラボした券面 | 詳細 |

乳がん・子宮筋腫など女性特有の疾病に対する保険が充実している

女性をターゲットにしているクレジットカードのなかには、乳がんや子宮筋腫などの女性特有の疾病に対する保険が充実しているカードがあります。

保険が充実しているカードを1枚選んでおけば、個別に保険に加入する必要もないでしょう。

できるだけ安い費用で、保険関連の管理も簡単に済ませたい女性は、保険サービスを比較しながら自分に合ったカードを選んでみてください。

| 女性特有の疾病の保険が充実しているおすすめのクレジットカード3選 | ||

| JCB CARD W plus L | ・乳がん・子宮筋腫・子宮頸がんなどに特化した補償内容 ・月額290円~加入できる ・オプションとして任意で加入できる |

詳細 |

| 楽天ピンクカード | ・乳がん・子宮がん・子宮筋腫・卵巣がんなど女性特有の病気に対応 ・月額390円〜加入できる ・スマホ、ネットから簡単に加入できる |

詳細 |

| エポスカード | ・乳がん・子宮がん・子宮筋腫・卵巣のう腫なども対象 ・月300〜500円台から加入可能なプランが多く、コスパが高い ・スマホ・PCから申込・管理できる |

詳細 |

普段の買い物でポイント還元率が高い

日頃からポイントを重視している方は、還元率の高いクレジットカードを選びましょう。

普段のお買い物から効率的にポイントを貯められた方がおトクですし、貯めたポイントでおトクにお買い物をしたい方も多いでしょう。

ポイント還元率は通常だと0.5%~1.0%程度が平均的ですが、通常還元率だけでなく対象店などで利用した際のボーナスポイントもチェックするのがおすすめです。

| ポイント還元率が高いおすすめのクレジットカード3選 | ||

| JCB CARD W plus L | ・JCB一般カードの2倍=1.0%還元 ・Amazonやコンビニなどで最大5%以上 |

詳細 |

| イオンカード | ・イオングループでポイント2倍 ・お客様感謝デーで-5%OFF ・ありが10デーでポイント5倍 |

詳細 |

| 楽天ピンクカード | ・どこで使っても1%ポイント還元 ・楽天SPUで+2~15倍のポイント還元 ・楽天ペイや楽天Edyの連携で最大2%以上のポイント還元 |

詳細 |

貯まったポイントを利用しやすい

ポイント還元率も重要ですが、貯めたポイントの使い道についても考えておきましょう。

「せっかくポイントが貯まったのに交換したい商品がない」など、使いづらいポイントサービスだと、あまり意味がありません。

また、使い勝手が悪いサービスだとポイントが失効してしまうケースもあるでしょう。

クレジットカードを選ぶときは、「普段使うお店でポイントが使える」「マイルなどにも簡単に交換できる」「利用代金に充当できる」など、使い道が充実しているカードがおすすめです。

| 貯まったポイントを利用しやすいおすすめのクレジットカード3選 | ||

| JCB CARD W plus L | ・楽天ポイントやマイルなど他社ポイントへ移行できる ・カードの利用代金に直接ポイントを充当できる |

詳細 |

| paypayカード | ・paypay対応店舗が非常に多い ・支払い時に自動でポイントから使われる ・貯まったポイントは即時反映される |

詳細 |

| 楽天PINKカード | ・「楽天ペイ」と連携すればポイントでそのまま支払い可能 ・楽天グループやコンビニなどでも利用できる ・ANAマイルへ移行できる |

詳細 |

海外旅行保険が充実している

旅行好きで海外に行く機会が多い方は、海外旅行保険が充実しているクレジットカードが良いでしょう。

海外に行った際に病気や怪我、災害に巻き込まれるなどで治療や入院が必要になった際に、国によっては予想外の費用が発生する可能性があります。

無保険だと対応できないほどの出費になるケースもあるため、海外旅行保険が付帯するクレジットカードを1枚は持っておきましょう。

ちなみに、クレジットカードの旅行保険には下記2つのタイプがあります。

特に利用付帯になっている保険は、海外旅行時の決済方法に注意しましょう。

|

海外旅行保険が充実しているおすすめのクレジットカード3選 |

||

| JCB CARD W plus L | ・年会費無料で海外旅行保険が利用付帯 ・最大2,000万円の補償 ・保証期間は最長90日間 |

詳細 |

| エポスカード | ・年会費無料で海外旅行保険が自動付帯 ・最大3,000万円の補償 ・保証期間は最長90日間 |

詳細 |

| セゾンローズゴールド・アメリカン・エキスプレス®・カード | ・1回の利用で翌年の年会費が無料 ・海外旅行保険が利用付帯 ・最大最大 3,000万円の補償 ・保証期間は最長90日間 |

詳細 |

海外利用でキャッシュバックされるなど海外旅行時に使いやすい

海外でクレジットカードを利用した際に、キャッシュバックなどがあるとおトクです。

例えば、ライフカード Stellaでは海外でショッピング利用をすると4%のキャッシュバックがもらえます。

海外に行くと、いつもよりも出費が増えることが多いため、通常よりも多くのポイント還元やキャッシュバックが用意されているとおトクです。

|

おススメの海外旅行時におトクなクレジットカード3選 |

||

| JCB CARD W plus L | ・海外ショッピング利用でOki Dokiポイント2倍 | 詳細 |

| セゾンローズゴールド・アメリカン・エキスプレス®・カード | ・海外ショッピング5%ポイント還元 | 詳細 |

| 三井住友カード NL | ・海外ショッピングでポイント3倍 | 詳細 |

美容関連の特典・優待が充実している

化粧品やエステの割引優待など、美容関連の特典・優待が充実しているクレジットカードもおすすめです。

対象のサービスを利用するとポイント還元率が上がるサービスも多いですし、旅行やエンタメ関連での優待サービスも多いです。

美容関連の商品やサービスをおトクに利用して、人生をより美しく、楽しく過ごしてみましょう。

|

美容関連の特典・優待が充実しているおススメのクレジットカード3選 |

||

| JCB CARD W plus L | ・コスメやサロンの抽選プレゼント、特別優待あり | 詳細 |

| エポスカード | ・ホットペッパービューティー・カラダファクトリー・TBCなどが割引対象 | 詳細 |

| リクルートカード | ・ホットペッパービューティーで使える ・サロン、エステ、まつエク、ネイルなどの支払いにポイント充当OK |

詳細 |

収入がある場合は年齢が上がるにつれて高ステータスのカードを選んでも良い

十分な収入がある方は年齢が上がるのに合わせて、ステータスの高いカードを選ぶのもおすすめです。

ゴールドカードやプラチナカードであれば、ステータスが高いだけでなく、付帯保険の内容も手厚くなりますし、空港ラウンジの利用などの各種サービスも豊富に用意されています。

年会費はかかりますが、なかには年会費以上のサービスが受けられることも多いため、費用対効果は高いでしょう。

| 女性におすすめの高ステータスクレジットカード2選 | ||

| セゾンローズゴールド・アメリカン・エキスプレス®・カード | ・女性向けに開発されたゴールドカード | 詳細 |

| JCBゴールド ザ・プレミア × JCB CARD W plus Lの併用 | ・JCB CARD W plus LでLINDAリーグを活用し、将来的にJCBゴールド ザ・プレミアやJCBプラチナへステップアップ | 詳細 |

主婦はクレジットカードの審査に通る?主婦のクレジットカード審査基準

主婦という属性は、意外にも審査時の評価は低くなく、審査に通りやすいです。

当サイトファイナンシャルプラスで紹介しているだけで30〜40種類、実際には100種類以上は主婦の方でも取得の可能性があるでしょう。

ここでは、主婦のクレジットカードの審査基準について解説します。

主婦のカード審査は甘い

主婦のカード審査が甘い理由は至ってシンプル。

後ろ盾に夫がいるため、返済能力が高いとみなされるからですね。(学生のカード審査が優しいのに似ていますね)

※上記の図表はあくまで目安なので、参考までに。

世帯年収はしっかり記入しよう

カード会社は、旦那さんの大体の年収や給与を、「世帯年収」から判断しています。

むしろそれ以外に判断方法がないので、「世帯年収」の記入は超重要です。(だいたいでOK)

その上で、配偶者の記入欄で「あり」を選択すれば、カード会社も扶養者(夫)の存在を認識でき、適切に審査されるでしょう。

専業主婦でパートしてない・年収0でもOK

専業主婦の方は「収入がないけど大丈夫なのかな…」と不安になりますよね。

ただ何よりも「主婦」という属性、つまり扶養者がいること自体が評価されるので、専業主婦で本人年収が0円でもさほど審査に影響しないでしょう。

パートをしている方が有利なの?

クレジットカードの審査では年収や職業などなどの個人情報を加点形式で採点します。(スコアリング)

パート収入があれば、単純にスコアが高くなるので、少なからず審査に有利にはたらくはず。

とはいえ、専業主婦とパート主婦の審査にそこまで大きな違いはないでしょう。

審査に通らない理由は?

いくら審査に通りやすい属性とはいえ、主婦の方でもクレジットカードの審査に落ちることはあります。

考えられる理由を箇条書きにしてまとめてみました。

- 本人収入が不可のカードに申し込んだ

- 旦那さんの年収(世帯年収)が不十分だった

- そもそもクレヒスに傷がある

ゴールドカードやプラチナカードなど、年会費が高額のカードは、本人年収がないとやはり難しい様子。

まずは一般カードから利用実績を積むといいでしょう。

自分で取得が難しいカードは旦那さんに頼もう!

自分では取得が難しそう…でも欲しい。

そんなクレジットカードは旦那さんに頼んで発行してもらい、家族カードを作ってもらいましょう。

プラチナカードなどのステータスカードでも、家族カードは年会費が無料なことが多く、本カード同様のサービスを受けられるので非常におトクですよ!

女性におすすめのクレジットカード選びでよくある質問

女性におすすめのクレジットカード選びでよくある質問をまとめました。

「無収入やパートの主婦でもカードは作れる?」「総合的に見て女性におすすめにカードは?」など、気になる疑問を詳しく見ていきましょう。

女性しか作れないクレジットカードはありますか?

申し込み条件に「女性のみ」と定めているクレジットカードはありません。

あくまで「女性向けのサービスを提供しているクレジットカード」というだけで、クレジットカードは性別を問わず申し込めます。

総合的に見て女性におすすめのクレジットカードはなんですか?

クレジットカードとしてのコスパの高さや、女性向けサービスの充実度で考えると「JCB CARD W plus L」がおすすめです。

年会費無料で通常時のポイント還元率も高いうえ、対象店で利用すればポイントが最大21倍になるなど、おトクな特典が豊富です。

さらに、美容や旅行などの女性向け優待サービスや、女性向けに特化した保険サービスが充実しています。

パートの主婦でもクレジットカードを作れますか?

パートで安定した収入を得ている主婦の方も、クレジットカードを作れます。

クレジットカードの審査では安定した定期収入を得ていることが重視されるため、一般カードであればパートの方でも通ります。

ただし、過去にクレジットカードやローンの支払いを延滞しているなど、信用情報に傷がある場合は、審査に落ちる可能性があります。

収入がない専業主婦でもクレジットカードを作れますか?

配偶者に安定した収入があれば、無収入の専業主婦でもクレジットカードを作ることはできます。

クレジットカードを作るには一定の収入が必要ですが、専業主婦の場合は、配偶者の収入も含めて審査が行われます。

また、配偶者が所有するクレジットカードの家族カードを作るという選択肢もあります。

主婦は限度額どれくらいもらえる?

審査によって決まるので、実際に発行されるまではいくら枠をもらえるかわかりません。

ただ、収入がない専業主婦の場合、少なめ(10〜30万円程度?)でしょう。(なかには50万円ほどの枠をもらえる人もいるみたいですが…)

使い続ければ限度額アップ

取得後に支払い遅延などをせず、きちんと使っていれば、限度額アップの可能性も。

例えば楽天カードでは、専業主婦で100万円の限度額をもらえた人もいるみたいです...。

キャッシング枠はもらえるの?

キャッシング枠はパートをしているか否かで変わってきます。

例えば楽天カードのように、本人年収0の場合そもそもキャッシング枠をもらえないカードでは、専業主婦の方は付与対象外。

逆にパート収入がある方は、少なめかも(最大でも50万円ほどか?)しれませんが、枠をもらえることがあります。

まとめ

今回は、女性におすすめのクレジットカード15選を紹介しました。

「美容や旅行などの優待特典」や「女性特有の疾病をサポートする保険」が充実したクレジットカードは多いため、自分が求めるサービスや年齢に応じて選ぶといいでしょう。

クレジットカードの種類は多くて迷ってしまいますが、自分が重要だと思う軸を決めて絞り込んでいくと、自分にぴったりな1枚が見つかるはずです。

今回の記事を参考にして、ご自身のライフスタイルに合わせてクレジットカードを選んでみましょう。