クレジットヒストリー、通称“クレヒス”。

クレジットカードの審査について調べていると、必ず遭遇する言葉ですね。

しかし、クレヒスが一体どんなものか、きちんと知っている人は少ないのではないでしょうか。

そこでこの記事では、クレヒスの基礎知識や確認方法、修行、良いクレヒスを作る方法などを解説します。

クレヒスについて理解が深まれば、クレジットカードの審査に通りやすくなるコツがわかりますよ!

目次

クレヒス(クレジットヒストリー)の基礎知識

まずはクレヒスの概要について確認していきましょう。

クレヒスとは?

クレヒスとは、クレジットヒストリー(Credit History)の略で、クレジットカードやカードローンの申し込み履歴や返済履歴など、信用取引に関する記録のことを指します。なお、個人情報自体はクレヒスとは区別されます。

これらの情報は、個人信用情報機関に保存されており、カード会社は審査の際に参照し、返済能力を精査するのに役立てます。

そして、利用料金を延滞するなどした場合、クレヒスに傷がつきます。

クレヒスに傷がつくとクレカの審査に通りづらい

クレジットカードの審査は、申し込み情報とクレヒスをソースに行われます。

-

- 申し込み情報:申し込みフォームに記入(入力)した、年齢や年収などの個人情報

-

- 個人信用情報:カードローンやクレジットカードの延滞・発行などの情報

もちろん、年収や職業などの申し込み情報も重要ですが、クレヒスの方がもっと重要。

延滞などでクレヒスに傷があれば、多少なりとも審査に通りづらいです。

クレヒスに傷が入る原因

クレヒスに傷が入る一番の原因は、返済遅れです。

入金をうっかり忘れていたなどで、数日程度延滞しただけでも、信用は若干落ち、傷が入ることになります。

一般的に、数日程度の延滞ではCICに「異動」情報として登録されることは少ないですが、カード会社によっては「A」マークとして記録される場合があります。

延滞が数週間や数か月と長期になったり、数日単位の短時間の延滞でも繰り返していると、CICに登録され、新しく審査に通らなくなるという、ブラック状態になります。

具体的に言うと、2,3カ月以上の長期延滞、何らかの理由でカードが強制解約になった、保証会社による代位弁済が行われた、債務整理をした、という場合はブラックリスト入りとなり、クレヒスに大きな傷がついた状態と言えます。

これがいわゆる“申し込みブラック”。

あくまで目安としては1ヶ月以内に3枚以上で申し込みブラックになると言われており、次回の申し込みまでは最低半年はあけた方がいいです。(クレジットカードの申し込み情報は、6ヶ月間個人信用情報機関に保存されるため。)

クレヒスがない(スーパーホワイト)状態だと審査は厳しくなる

詳しくは後述しますが、CICでは、異動情報(ブラック情報)は原則として5年間保存されます。ただし、債務整理の種類によってはJBA(全国銀行個人信用情報センター)などに10年間残るケースもあります。

この状態はリセットされて信用が一切ない状態で、スーパーホワイトという状態になります。

この時は、信用情報が無いためブラックリストには無い状態ですが、審査には意外と通りづらいという特徴があります。

ですので、ブラックが解除されてすぐにカードを作るという際は、審査が比較的通りやすいカードを選んで利用して、信用情報を積み立てるようにするのが確実です。

金融事故歴があることを疑われてしまい、審査に通りづらいのでご注意を。

いっぽう20代など若い人は、「過去にブラックリスト」という可能性がほぼないため、クレヒス修行はほとんど必要ありません。

「社内クレヒス」という言葉もある

クレヒスとはCICのような個人信用情報機関に登録されている信用情報のことを指しますが、社内クレヒスという、カード会社ごとに保有している顧客情報もあります。

自社カードの利用履歴などをまとめたもので、例えば利用規約を破るような問題を起こした際には、社内クレヒスがブラックとなって、そのカード会社の審査には永久に通らなくなるということがあります。

例えば何らかの問題で楽天カードを強制解約されたという場合は、今後楽天系のカードの取得はほぼ不可能と考えても差し支えありません。

社内クレヒスはCICとは違うため、万が一社内クレヒスがブラックとなった場合、その情報が消えることはありませんので、申し込み時に虚偽申告をはせず、規約をしっかりと守るようにしましょう。

審査が不安な人は、現在利用中のものと同じ発行会社のゴールドカード。

欲しいゴールドカードがある人は、そのワンランク下の一般カードを発行するといいでしょう。

クレヒスの傷が消えるまでにかかる時間

通常のクレヒスがリセットされてスーパーホワイトとなるのは、大まかにですが以下の時間が必要になります。

| 短期滞納 | 2年間 |

|---|---|

| 長期延滞 | 5年間 |

| 債務整理 | 5~10年間 |

| 申し込みブラック | 6ヶ月 |

| 社内ブラック | 半永久 |

短期の滞納から社内ブラックまで、内容によって大きく変わって来ますが、1回か2回の短期滞納程度であれば解約には至らず、カードを使い続けることができ、クレヒスが溜まっていくためあまり問題はありません。

しかし、長期で支払いが滞ったり、債務整理をしてカードを解約すると、最低5年から10年ほどはブラックとなって、カードを作ることが出来なくなります。

ちなみに債務整理で10年間ブラックの履歴が残るのは銀行系が多く、銀行系以外だと5年強ほどで消えるという特徴がありますので、もしもの際はCICに確認してみるのも手です。

年金未納はクレヒスに影響する?

結論から言ってしまうと「年金未納」はクレヒスに何ら影響を与えません。

ここで話が終わってしまっては「せっかく調べたのに!」と損した気分になりますよね。

この機会に「なぜ影響しないのか」のロジックを理解しておきましょう。

今後、クレジットカードを申し込む際に役に立ちますよ。

年金未納は信用情報と無関係でカード審査に影響しない!

年金未納情報は個人信用情報機関に載りません。

そのため年金を納めていようが、納めていまいがクレジットカードに審査には全くの無関係になるわけです。

年金未納者でも安心してカードの申し込みをすると良いでしょう。

- 保険料免除制度

- 保険料納付猶予制度

国民年金第1号の被保険者は、毎月の保険料を納めていただく必要があります。しかしながら、所得が少ないなど、保険料を納めることが難しい場合もあります。 そのような場合は、未納のままにしないで、「国民年金保険料免除・納付猶予制度」の手続きを行ってください。

出典:日本奨学金機構

それぞれ昨年の年収など細かな条件はありますが、未納で放置してしまっている方は確認することをオススメします。

その他のクレヒスに影響しない未納

年金以外にも「未納」や「延滞」をしてても、クレヒスに影響を与えないものは案外多いです。

他にも延滞をしている心当たりがある方は、個人信用情報機関に載らないかどうかを確認しておきましょう。

- 公共料金

- 公共料金と個人信用情報機関に関係性なし。

水道・ガス・電気・ネット料金などの支払いが遅れていても、クレジットカードは問題なく発行できる。

- 健康保険料

- 以下のような各種健康保険料は未納でもクレヒスには何ら無関係。

- 共済保険

- 組合保険

- 国民保険

ただし、カード発行時に「本人確認書類」として健康保険証を提出した場合、資格取得年月日で勤続年数などが確認される。

これが申込み情報と異なっていると、審査を遅らせる原因となり、最悪の場合カードを発行してもらえないケースも起こりうるので注意が必要。

- 各種税金

- 以下のように支払い義務のある税金も、個人信用情報とは無関係。

- 市民税

- 固定資産税

- 住民税

- 所得税

ただし、「差し押さえ」段階まで進むと、銀行口座が凍結。

支払い延滞が起きてしまい、結果的にクレヒスを傷つける原因になるので注意。

ただし、支払い方法で「クレジットカード」を選択している人は注意。

「クレジットカード料金の延滞」になるのでクレヒスにダイレクトに関わってきます。

クレヒスに影響する3つの「未納」や「延滞」

クレヒスに影響する3つの「未納」や「延滞」を覚えておきましょう。

今後クレジットカードを発行するときに役立つはずですよ!

1.過去にカードの支払いを延滞した

先ほどちらっと触れましたが、「延滞」や「未納」の中で一番気をつけたいのがカードの利用額の延滞。

1度や2度の短期間の延滞はセーフですが、

- 2ヶ月以上の延滞した場合

- 何度も何度も遅延した場合

は個人信用情報機関に金融事故情報として記録されてしまいます。

一度登録されたら5年間は情報が残り、クレジットカード・カードローンの審査落ちの大きな要因となります。

2.消費者金融で借り入れたお金の返済遅延

キャッシング・民間消費者金融(アコムやプロミスなど)での借入の返済遅延も、クレヒスに重大な影響を与えてしまいます。

仕組みとしては「カード利用料金の延滞」と同じ。

税金とは異なり、信用の元での契約を一方的に破ってしまっているので、仕方がないといえばそこまでなのですが...。

感覚が麻痺して借入を続ければ、借金地獄になってしまいます。

ある種の「依存症」になってしまい自己責任では済まない話に。

1度冷静になって、返済計画について電話で金融会社に相談してみるのが一番の解決策です。

3.奨学金の返済延滞

学生の時に日本学生支援機構の奨学金制度を利用していた方も多いことでしょう。

ただ、この奨学金も立派な「借金」。

返済を3ヶ月以上延滞してしまうと金融事故情報として登録されることになります。

油断せずきちんと返済期限を守りブラックリスト入りしないようにしましょう。

奨学金には救済制度がある

しかし、大卒の初任給は20万円に満たない程度。月々2万円の返済はかなりの重荷です。

ただ、年金同様奨学金にも以下のような救済制度があります。

- 奨学金減額返還制度

- 奨学金返還期限猶予制度

奨学生ご本人に、返還が難しいご事情が発生した場合、以下の制度を願い出ていただくことができます。

出典:日本奨学金機構

日本奨学金機構が認める正式な制度なので、延滞をして信用情報を傷つける前に積極的に利用しましょう。

クレヒス(クレジットヒストリー)の確認方法

クレジットカードの審査に落ちてしまった、もしくは過去に延滞したので審査が不安…。

そんな人は、クレヒスに傷があるかどうかを確認しましょう。

自分で開示請求を送るしかない

クレヒスに傷があるかを確かめるには、CICなどの個人信用情報機関に、自分で開示請求を送るしかありません。

情報開示は有料ですが、PCやスマホでWeb上から簡単に確認できますよ。

CICで情報開示をすればOK

基本的にはCICで情報開示をすればOK。

だいたいのクレジットカード会社はCICに登録しており、審査の際に照会しています。

-

- CIC:クレジットカード会社・信販会社・携帯電話会社など

-

- JICC:消費者金融系の会社

-

- KSC:銀行・日本学生支援機構

CICではCICに登録されている情報のみ確認可能です。ただし、CRINやFINEという信用情報機関間の連携によって、他機関の事故情報が共有される場合があります。

中にはアメックスのように、審査の際にKSCを参照するカード会社もあります。

クレヒスが傷アリかどうかの見分け方

CICに開示請求を行うと、以下のような開示報告書がカードの枚数に応じて届きます。

傷があるかを判断するために見るべき項目は以下の2つです。

-

- 入金状況

-

- 返済状況

入金状況に「A」があると傷アリ

入金状況では、クレジットカードやローンの支払いがきちんと行われていたかを確認できます。

各マークの意味は以下のとおり。

-

- $:請求どおりの入金があった

-

- A:未入金だった

-

- P:請求額の一部が入金された

-

- ―や空欄:クレジットの利用がなかった

支払いに問題がなければ$マークが並んでいるんですが、Aマークがある人は要注意。

その月には入金が確認できなかったことを意味し、傷がついていることになります。

- R:自分以外から入金があった

- B:自分とは無関係の理由で入金がなかった

- C:入金されていないが、原因はわからない

ただ、どれもクレヒスに傷がついていることにはならないので、心配しなくて良いでしょう。

返済状況に「異動」の文字があればブラック

「26.返済状況」の欄に「異動」の文字があれば、ブラックリスト入りしているのが確定。

下記に記載されている「異動発生日」から最低でも5年はクレカを発行できないことになります。

傷がなかったら...

開示請求をして見て、クレヒスに傷がなかった場合は、審査に通らない原因は他にあるはずです。

-

- そもそもの申込書の不備

-

- 申し込み要件を満たしていない

-

- 高ランクのカードを狙いすぎた

-

- 自分の属性が審査基準を満たしていない

原因を探って、審査落ちの理由を考察するのが良いでしょう。

その上で、審査難易度を下げてカードを申し込みすれば、取得の可能性が高まるはずですよ。

良いクレヒスの作り方

クレジットカードの審査を通りやすくするためには、“良いクレヒス”であることが必須。

特に、クレジットカードをこれから使い始める人は、覚えておいたほうがいいです。

毎月カードを使って返済するだけでOK

良いクレヒスを構築する方法はいたってシンプル。

クレジットカードを使って、きちんと期日に返済するだけです。

信用情報には毎月の支払い状況が記録されるので、毎月欠かさずカード利用することが重要ですよ!

残高不足には細心の注意を

良いクレヒスを積み立てるために、「残高不足」には細心の注意を。

「延滞しよう!」と思っていなくても、口座のお金が足りなければ自動で延滞されてしまいます。

数日程度の遅れなら致命傷にはならないとはいえ、信用情報に記録される可能性があり確実にマイナス評価となるため、延滞は避けましょう。

ただ、多くのクレジットカードでは給料日直後くらい(27日や月末)に引き落とし日が設定されているので、そこまで心配しなくていいでしょう。

学生のうちから利用実績を積むのが大事

18~20代前半なら、良いクレヒスを作るチャンス。

学生のうちからきちんと利用実績を積んで良いクレヒスを築ければ、ゴールドカード・プラチナカードなど審査難易度が高いカードも若いうちに所有できる可能性も。

若者向けに発行されているクレジットカードなら、審査もまず問題ないので、若いうちから積極的に使っていきましょう。

- 起業する

- ギャップイヤーを取る

- 企業やNPOでインターンする

- フリーランスになる

生き方として世間から認知されてきているものの、クレジットカードの取得は正社員の方よりやはり難しい傾向に。

人生の選択肢の幅を広げる意味でも学生のうちにクレヒスを積んでおきたいものです。

クレヒス修行の方法・期間・おすすめカード

クレヒスに傷がある人、ブラック明けの人(スーパーホワイト)の人は、審査に通りやすくするために、クレヒスを積み立てる必要があります。

これがいわゆる“クレヒス修行”です。

修行方法や期間、おすすめのクレジットカードを見ていきましょう。

3つの修行方法

クレヒス修行の方法は大別して3つあります。

-

- 審査が厳しくないカードを発行する

-

- スマホを分割払いで購入する

それぞれ見ていきましょう。

1.審査が厳しくないカードを発行する

明示はされていませんが、クレジットカードは一枚一枚でかなり審査難易度が異なります。

審査に不安がある人がいきなりゴールドカードやプラチナカードに申し込んでも取得は厳しいので、まずは審査の敷居が高くないクレジットカードを発行するのが良いでしょう。

くわしくは後半の「クレヒス修行におすすめのカード3選」か下記記事をご覧ください。

2.携帯の分割購入

もっとも手軽にできるクレヒス修行、それはスマホを分割払いで購入することです。

携帯料金の分割払いも立派な割賦払いなので、その支払い状況は個人信用情報機関に登録されます。

スマホでなくても、家電でも構いません。信販会社の「ショッピングクレジット」で支払えばいいのです。

ショッピングクレジットの審査は比較的通りやすい傾向がありますが、信用情報に「異動(ブラック)」がある期間中は審査が通らない可能性もあります。

修行期間は最低でも半年必要

分割払いを使って6か月程度$が並ぶと、審査に通るカードがあります。

1枚カードが発行されてクレヒスが積み重なると、あとはどんな人でもほぼ一緒の状況です。

元ブラックでも、適切なクレヒスを積めば、一般的なカード審査には徐々に通る可能性が高まります。ただし、過去の異動歴を重視するカード会社もあるため、完全に問題が解消されるとは限りません。

最短でクレカを手にいれるには...

クレカの申し込み情報は6ヶ月保存されるので、一度審査に落ちてしまうと、次の申し込みまでは最低半年間はあけたいところ。

せっかくクレヒス修行をしても、心配だからと先延ばしにしてしまえば、どんどんクレカの取得は遅くなります。

“クレカを入手する”という本来の目的に従って、修行の前にまずは審査通過の可能性がありそうなクレジットカードを申し込むのが最短ルートだと思いますよ。

クレヒス修行におすすめのクレジットカード3選

審査基準が高くない、あるいは独自の審査基準を持っている、クレヒス修行におすすめのクレジットカードは以下の3枚。

-

- ACマスターカード

-

- ANAアメックスカード

-

- 楽天カード

それぞれの特徴を見ていきましょう。

1.ACマスターカード

ACマスターカード

独自審査で発行。土日でも最短即日発行できる唯一のカード。

- スピード発行

- 独自審査

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.25% ※1 |

- |

※2 お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードはクレカ審査が不安な方にはおすすめなクレジットカード。

審査が甘いわけではなく、実際には「独自の審査基準なのでクレヒスが悪くても収入がしっかりあれば審査で考慮してくれる可能性がある」という印象ですね。

ACマスターカードは、おそらく国内で最も即日発行しやすいクレジットカードでもあります。(全国各地に自動契約機があるため)

アコム社から委託を受け広告収益を得て運用しております

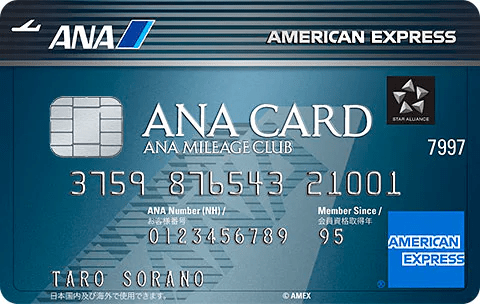

2.ANAアメックスカード

ANAアメリカン・エキスプレスカード

年会費が安く、ANAマイラー入門に最適。

- マイラー

- 独自審査

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 7,700円 | 7,700円 | 1.00~1.50% | - |

ANAアメックスカードは名前のとおりアメックスとANA提携カードですが、審査や発行はアメリカン・エキスプレス。

任意整理や債務整理、自己破産後といった異動情報が消えた直後(通称:喪明け)でも発行できた事例はあります。ただし、審査結果は個別の状況によるため、確実に発行されるわけではありません。

事故情報があっても現在の属性で判断してくれる傾向があるアメックスならでは、と言えそうですね。

3.楽天カード

楽天カード

年会費無料、買い物する度ポイントがどんどん貯まって使い道も無限大。 初心者からヘビーユーザーまで圧倒的支持を集める万能カード。

- 節約◎

- 電子マネー

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.00~3.00% |

|

先述した3枚のカードほどではないですが、審査基準が優しめとして知られるのが楽天カード。

ひとつの基準として、楽天カードの審査に落ちた→外資系または特殊なクレジットカードと考えてもいいかもしれません。

学生や主婦、個人事業主、フリーター、さらには無職の人でも発行できた事例があるので、他のクレジットカードの審査に落ちても楽天カードなら通る可能性もあると言えるでしょう。

クレヒスに関するよくある質問

クレヒスに関するよくある質問にQ&A形式で回答していきます。

-

- 家族カードでもクレヒスは育つの?

-

- リボ払いをたくさんするとクレヒスに良いの?

-

- デビットカードはクレヒスの対象になるの?

-

- 住宅ローンの審査への影響は?

Q:家族カードでもクレヒスは育つの?

原則審査がないことで知られる家族カードですが、残念ながらクレヒスが育つことはありません。

家族カードはあくまで本カードの追加カードとして発行されるので、家族カードの利用履歴は本会員のものになります。

デビットカード同様、家族カードをいくら使ってもクレヒスに影響することはないので、自分自身でカードを発行しましょう。

Q:リボ払いをたくさんするとクレヒスに良いの?

リボ払いをして、毎月きちんと返済をしていれば、クレヒスには良い影響を与えます。

ただし一括払いでも毎月きちんと使って返済していれば、良いクレヒスを築けるので、敢えてリボ払いを使う必要はないでしょう。

また、リボ払いの残高が多い場合は審査に悪影響を与えるので、完済してからカードを申し込むのがおすすめです。

一般カードを取得するためには、リボ払いでクレヒスを積むのは効果がありますが、ゴールドやプラチナの取得を目指すなら逆に悪影響。

やはり、リボ払いはあまり健全なクレヒスの積み方ではない気がします。

Q:デビットカードはクレヒスの対象になるの?

デビットカードはクレヒスの対象になりません。

銀行口座の残高を直接引き落とす仕組みのデビットカードでは、返済能力の有無が関係ないので、審査すらありません。

いくらデビットカードを使ったとしても、クレヒスが積み上がることはないので、ブラック時にデビットカードを使っていた人は、喪明け後すぐにクレジットカードを作ることをおすすめします。

Q:住宅ローンの審査への影響は?

住宅ローンも割賦払いなので、審査の際には個人信用情報機関を参照します。そのためクレヒスが悪いと、住宅ローンを組めないことも。

ただし、賃貸の「入居審査」はクレヒスが無関係なので、通過できる可能性が高いです。(ただし保証会社を利用する場合は信用情報を見られる)

まとめ

今回はクレヒスについて、基礎知識や確認方法、良いクレヒスを作る方法などを解説しました。

最後に重要なポイントをおさらいしておきましょう。

-

- クレヒスとはクレジットカードやローンの履歴のこと

-

- 延滞などでクレヒスに傷がつく

-

- 傷がつくとクレジットカードの審査に通りづらくなる

-

- 信用情報の回復には半年~10年かかる

-

- 毎月カードを使って返済すれば良いクレヒスになる

-

- CICで情報開示をすれば傷があるか確認できる

-

- ブラック明けの人はクレヒス修行が大事

良いクレヒスを育てるには、とにかく毎月利用して、延滞せずに支払うのが何よりも重要。