18歳以上の学生なら、アルバイト収入がなくてもクレジットカードに申し込めます。

学生向けカードは、ポイント還元やカフェ・ネットショッピングでの優待、海外旅行に役立つ特典などが充実しているので、自分に合った1枚を選べば、学生生活がもっとお得で便利になります。

この記事では、学生におすすめのクレジットカードをジャンル別で紹介します。

クレジットカードの選び方やカードを使うメリット・注意点も解説していますので、学生の方はぜひ選ぶ際の参考にしてください。

| 学生におすすめのクレジットカードTOP3 | ||

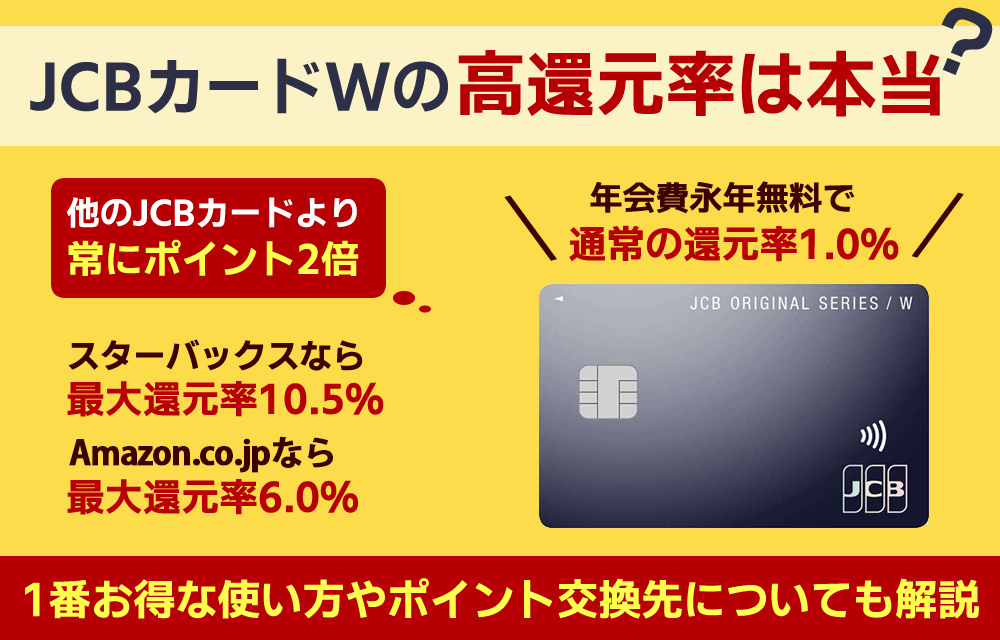

JCBカード W |

三井住友カード(NL) |

楽天カード |

| スターバックス利用で最大21倍のポイント還元 | ナンバーレスで不正アクセス対策を強化 | 楽天ユーザーは効率的にポイントが貯まる |

| >> 詳しく見る | >> 詳しく見る | >> 詳しく見る |

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者辻本 剛士 神戸で活動中の独立型FP。高度な専門性を求められるCFP、FP1級を保有。神戸・辻本FP合同会社の代表として、個人向けのFP相談はもちろん、企業様向けサービス、金融に特化した記事執筆と幅広く活躍中。 保有資格:CFP®/証券外務員2種/FP1級/宅地建物取引士 |

目次

- 1 学生におすすめのクレジットカード|カフェやネットショッピングでお得な最強の1枚を紹介

- 2 収入なしの学生でもクレジットカードが発行できる4つの理由

- 3 18歳~19歳の学生でもクレジットカードを発行できる条件

- 4 学生がクレジットカードをもつ5つのメリット

- 5 学生が最初に選ぶべきクレジットカードのポイント

- 6 学生がクレジットカードの審査に通過するコツ

- 7 学生がクレジットカードを作る流れと作り方を解説

- 8 学生がクレジットカードの限度額を引き上げる6つの方法

- 9 学生がクレジットカードを持つときの注意点

- 10 【学生限定】クレジットカードに関するアンケート

- 11 学生がクレジットカードをつくるときによくある質問

- 12 まとめ:クレジットカードで学生生活をお得で便利にしよう

学生におすすめのクレジットカード|カフェやネットショッピングでお得な最強の1枚を紹介

学生向けのクレジットカード4枚と、「コンビニでお得」「通学でポイントが貯まる」など、カテゴリー別でおすすめのクレジットカードをご紹介します。

普段の生活でよく使う店などを考えながら、最強の1枚を選びましょう。

18歳から申込可能|学生向けで入会しやすいクレジットカード4選

JCB CARD W |

三井住友カード(NL) |

楽天カード |

dカード |

| 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| ・1.0%(基本還元率) ・10.5%(提携店舗利用での最大還元率)※ |

・0.5%(基本還元率) ・7.0%(提携店舗利用での最大還元率) |

・1.0%(基本還元率) ・3.0%(提携店舗利用での最大還元率) |

・1.0%(基本還元率) ・4.5%(提携店舗利用での最大還元率) |

| ・スターバックス利用で最大21倍のポイント還元 ・Amazon.co.jp(※)やセブン‐イレブンの利用で4倍のポイント還元 |

・即日発行可能 ・ナンバーレスで不正利用のリスクが軽減 ・対象店舗で7%のポイント還元 |

・楽天市場での利用で3.0%ポイント還元 ・税金や公共料金の支払いもポイントが貯まる |

・ドコモの携帯電話や光回線の支払いでポイント還元 ・dポイントはd払いで店舗支払いができる |

※還元率は交換商品により異なります。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※表は右にスクロールできます

18歳から申し込める「学生におすすめのクレジットカード」は以下の4つです。

本記事で紹介するクレジットカードは、高校生以外の学生が対象になっているカードばかりです。

クレジットカード初心者に嬉しい特典も用意されていますので、迷ったらこれから紹介する4枚のカードから検討してみてください。

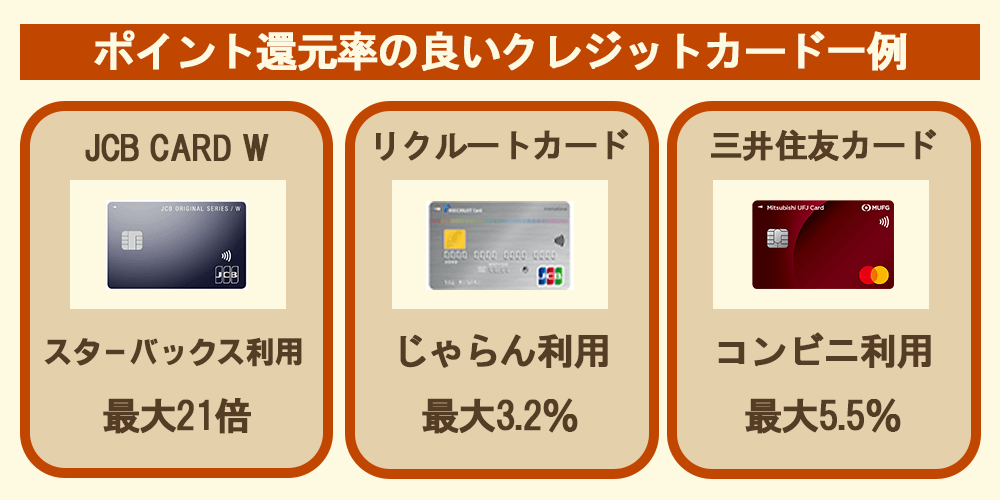

JCB CARD W|18歳から入会可能で最大21倍のポイント還元

JCB CARD Wは、18歳から39歳までの若年層を対象にしたクレジットカードです。

利用する店舗によっては最大21倍のポイント還元があるため、ポイントを貯めたい学生にもおすすめのカードといえます。

もっともポイント還元率が高いのはスターバックス(※)の利用で、スターバックスギフトの商品購入時にJCB CARD Wで決済すると、通常の21倍のポイントが付与されます。

Amazon.co.jp(※)やセブン‐イレブンの利用でも4倍のポイントが付くため、普段カフェやコンビニを頻繁に利用する学生にもおすすめのカードです。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

どれだけ貯まる?獲得ポイントをチェック!

JCB CARD Wの口コミ

女性

18~39歳までの入会であれば年会費永年無料であり、ポイント還元率も高い為このカードを選択しました。デザインもスマートで気に入っています。また、パートナー店での利用でポイント還元率が高くなり、自分がよく利用するAmazon.co.jpでの買い物ではポイントが4倍となることにも魅力を感じました。ナンバーレスなのでセキュリティについても安心出来ます。

21歳女性

お話を聞いて、15,000円キャッシュバッグ・ポイントはお買い物などで利用ができるスターバックスやセブン‐イレブンなどのお店で利用するとポイントが倍になるとお話しを聞き決意しました。年会費も無料で助かります。また、現金で支払う時のもたついた感じはなく、スマートにお支払いができるので助かります。

20歳女性

JCBの「J-POINT」は提携している企業でポイントが貯まり、多様な特典に交換できるため、貯まったポイントを活用してお得に買い物をしています。私はネットショッピングをよく利用します。ネットショッピングの際もポイントが貯まるため、積極的に利用しています。

| 商品券・ギフトカード | 交換レート | 交換額 |

| JCBギフトカード | 1ポイント→4.76円分 | 3,800円分 |

| 全国百貨店共通商品券 | 1ポイント→3.1円分 | 2,480円分 |

| スターバックスカード | 1ポイント→3.1円分 | 2,480円分 |

| モスカード | 1ポイント→3.1円分 | 2,480円分 |

| マックカード | 1ポイント→3.1円分 | 2,480円分 |

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳~39歳(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.%※1 | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険(利用付帯) | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

出典:JCB CARD W公式サイト

※1還元率は交換商品により異なります。

※1還元率は交換商品により異なります。

参考:JCBカード公式サイト「J-POINTパートナー」

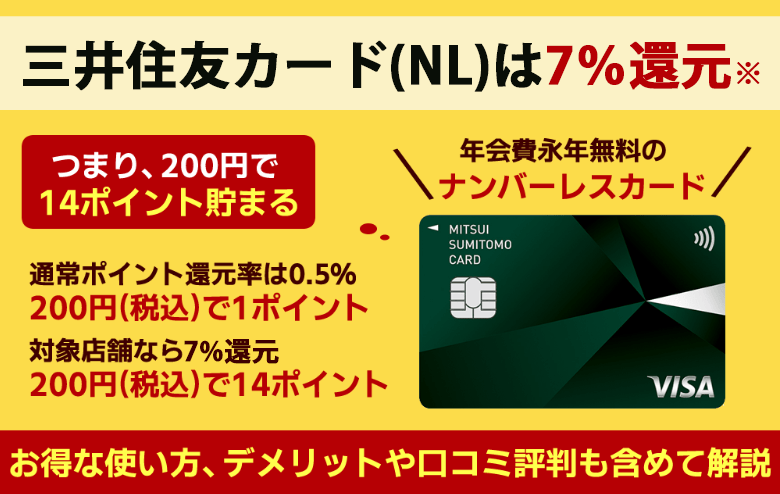

三井住友カード(NL)|学生でも最短10秒発行!

急ぎでクレジットカードを作りたいなら、三井住友カード(NL)がおすすめです。

カード番号はWeb手続き完了後、最短10秒で発行可能で、ネットショッピングにすぐ利用できます。

プラスチックカードの到着には時間がかかりますが、番号だけあれば即座に買い物ができます。

※2026年1月7日~

新規入会&条件達成で最大21,600円相当プレゼントとなります。

②SBI証券口座開設&クレカ積立などで16,600円相当のVポイントプレゼント

a)新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

b)学生限定 新規入会で1,000円分のVポイントPayギフトプレゼント

どれだけ貯まる?獲得ポイントをチェック!

三井住友カード(NL)の口コミ

20歳男性

感想としては、コンビニや特定の飲食店でスマートフォンでのタッチ決済をしたら7%※のポイント還元など、高還元で使いやすいカードです。なので特典対象店で毎月使用すると、ポイントが貯まりやすくて便利です。申込手続きもスムーズで行いやすかったです。また、アプリで管理もしやすい点も良かったです。

22歳男性

学生のうちにクレジットカードを作った方がいいという情報を耳にして、数ヶ月前に初めてのカードを作ってみた。月ごとに使う金額は異なり、数千円から数万円使う時など、平均すると1万円前後かなと思う。初回のカード作成時にポイントが数千円分付与されることに注目してこのカードを選んだ。

21歳女性

初めてクレジットカードを使う人におすすめだと聞き、興味を持ちました。調べる中で、ナンバーレスというものがあるということを知り、安全性が高いなと思い、選びました。クレジットカード番号が必要な時にカードを見てすぐにわからないことに慣れるのに時間がかかりましたが、デザインがおしゃれなこともあり、たくさん使いたいなと思っています。

| 商品券・ギフトカード | 交換額 |

| nanaco | 5,600円分 |

| WAONポイント | 5,600円分 |

| タリーズカード | 3,920円分 |

| 図書カードNEXT | 2,940円分 |

| すかいらーくご優待券 | 3,260円分 |

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(年1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 5~100万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険) | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 ※即時発行できない場合がございます。

※2 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

参考:三井住友カード

楽天カード|日用品や教材購入でポイントが効率的に貯まる

楽天市場や楽天トラベルなどのサービスをよく利用するなら楽天カードも検討してみましょう。

楽天カードは18歳から申し込めるクレジットカードで、楽天市場で使えば最大3%のポイント還元が受けられます。※楽天カード通常分1%+楽天市場利用分1%+楽天カード特典分1%

また、利用通知や不正利用の検知などセキュリティも充実しており、初めてクレジットカードを持つ方が多い学生も安心して使えるでしょう。

どれだけ貯まる?獲得ポイントをチェック!

楽天カードの口コミ

20歳男性

楽天ポイントと連帯してるのでポイントが使いやすいです。

また、その楽天ポイントがつかえるお店がとても多く便利です。最初にクレジットカードを作った際に楽天ポイントが8000円分もらえました※。作るだけでこれだけもらえるのはとてもありがたいし、嬉しかったです。これからも愛用する予定です、

20歳女性

カードを作ったらポイントがもらえることをきっかけにカードを作りました。普段の買い物にはあまり使わず、新幹線代や定期券などの交通費と、オンラインショッピングに使用用途を絞って使っています。ポイントが意外と貯まるので、普段の買い物がお得になって嬉しいです。これからもお世話になります。

21歳男性

学生であっても作りやすいのがいいと思いました。また、楽天のカードなので楽天のポイントが沢山貯まりますし、還元率も良い方だと思います。楽天はサイトとして買い物でよく利用しているので、ポイントがたくさんたまるのはありがたいです。利用金額の上限も徐々に上がっていくのが良いと感じます。2枚目も作れますし非常に便利です。

※申込当時のキャンペーンです

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:楽天カード

dカード|最大1万円までのケータイ補償が魅力

dカードには最大1万円までのケータイ補償が付いており、携帯電話の紛失や盗難・修理不能(水濡れ・全損)の際に保障が受けられます。

一般的なスマホ保険は、携帯キャリアなどに保険料を支払うケースがほとんどですが、クレジットカードを持っているだけで保障が受けられる点はdカードならではの魅力といえます。

下記のお店なら2%のポイント還元も受けられるため、普段よく使うお店があるならぜひ検討してみてください。

- マツモトキヨシ

- 高島屋

- ドトール

- ビックエコー

- 紀伊国屋書店など

| dカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5分 | |||

| 入会資格 | 満18歳以上(高校生を除く) | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(年1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(5万円~) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・パスキー認証 | |||

| ポイント | dポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~4.5% | 48か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | ・ETC利用でも「1%」の高還元率でdポイントが貯まる・dポイントとETCマイレージポイントの二重取りが可能・利用分はdocomoの携帯料金支払いにも使える | |||

出典:dカード

カフェやコンビニでポイント還元率が高いクレジットカード

リクルートカード |

三菱UFJカード |

| 永年無料 | 永年無料 |

| ・1.2%(基本還元率) ・3.2%(提携店舗利用での最大還元率) |

・0.5%(基本還元率) ・ポイント5円相当の商品に交換した場合。 |

| ・ホットペッパーやじゃらんをよく利用する ・ファミマやセブン‐イレブンをよく利用する |

・セブン‐イレブンをよく利用する ・安心感や安全性が高いクレジットカードを利用したい |

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

学生はカフェやコンビニに行く機会も多いですし、それらの店で高いポイント還元が受けられるカードもおすすすめです。

最大19%のポイント還元があるカードもありますので、ぜひ自分のライフスタイルに合わせて選んでみてください。

リクルートカード|コンビニやじゃらんでポイントを貯めやすい

リクルートカードは普段よく使うコンビニや「じゃらん」で、高いポイント還元が受けられるクレジットカードです。

ファミリーマート・セブン‐イレブン(※)での利用は1.2%のポイント還元、じゃらんの利用は最大3.2%相当の還元が受けられます。

コンビニで毎月1万円程度使っている学生さんなら、それだけで年間1,440円のポイントがもらえるのでかなりお得ですね。

また、18歳からでも申し込めるため、はじめてのクレジットカードとしてもおすすめですよ。

| リクルートカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(5万円~50万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用防止システム・ISMS認証 | |||

| ポイント | リクルートポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.2%~3.2% | 最終獲得月から12か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇 | |||

出典:リクルートカード

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

三菱UFJカード|セブン‐イレブン等の利用でもグローバルポイント還元

三菱UFJカードはコンビニでの利用でもポイントがもらえる点がおススメです。

コンビニをよく利用する人なら貯めやすいでしょう。(対象のコンビニはセブン‐イレブン(*1)のみです)

年会費も在学中は永年無料で、卒業しても年1回以上のショッピング利用で年会費は永年無料になります。

年会費のコストをかけずにポイント還元でおトクに使える学生向けクレジットカードを探しているなら、三菱UFJカードがおススメです。

(*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

| 三菱UFJカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 永年無料 | 永年無料 | |||

| 発行時間 | 最短翌営業日Mastercard®とVisaのみ | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| - | 24か月 | |||

| ポイントの交換先 | dポイント、Pontaポイント、楽天ポイント、nanacoポイント、WAON POINT | |||

出典:三菱UFJカード公式サイト

(*1)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

海外旅行に強いクレジットカード

学生専用ライフカード |

JALカードnavi(学生専用) |

ANAカード(学生用) |

| 在学中は年会費無料 | 在学中は年会費無料 | 在学中は年会費無料 |

| ・0.3%(基本還元率) ・0.6%(提携店舗利用での最大還元率) |

・1.0%(基本還元率) ・4.0%(提携店舗利用での最大還元率) |

・0.5%(基本還元率) ・2.0%(提携店舗利用での最大還元率) |

| ・海外旅行や留学を予定している ・ポイントをしっかり貯めたい |

・国内外の旅行をよくする ・マイルを効率よく貯めたい ・学割航空券を活用したい |

・ANAを利用してよく旅行をす |

| ・海外利用特典で利用総額の4%をキャッシュバック ・海外アシスタントサービスが充実 |

・24時間日本語緊急サポート ・海外旅行保険が自動付帯 ・海外旅行傷害死亡保険 最高1,000万円 |

・搭乗ボーナスマイル+10%がもらえる ・海外旅行保険が自動付帯 ・海外旅行傷害死亡保険 最高1,000万円 |

学生は長期休みも多く、卒業旅行などで海外に行く機会も多いので、海外旅行に強いクレジットカードもおすすめです。

卒業旅行はもちろん、社会に出てからも旅行に行く機会は増えます。

お得で便利なクレジットカードがいいなら、ポイントやマイルを貯めやすいカードを選ぶと良いでしょう。

学生専用ライフカード|海外旅行での決済で4%のキャッシュバックが魅力

- 海外利用分の4%キャッシュバックと驚異的

- 海外アシスタントサービスが充実

学生専用ライフカードは、海外旅行時の決済で4%のキャッシュバック(最大15,000円)を事前エントリー不要で受けられる点が大きな魅力です。

旅行や留学の予定がある学生にとっては、持っているだけでお得を実感しやすい一枚といえるでしょう。

さらに、ポイントは最大5年まで有効で、ETCカードも初年度無料となっており、使い勝手も良好です。

一方で、通常のポイント還元率は0.5%と高くなく、利用限度額も10〜30万円に設定されています。

ただし、海外特典の充実度を考えると、旅行に強い学生向けカードとして十分に検討する価値があります。

| 学生専用ライフカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短2営業日 | |||

| 入会資格 | 18歳以上25歳未満 大学・大学院・短期大学・専門学校に現在在学中であること |

|||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇(次年度から1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~30万円) | |||

| セキュリティ対策 | エンボスレスカード・本人認証サービス(3Dセキュア)・不正検知システム | |||

| ポイント | LIFEサンクスポイント | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 0.3%~1.5% | ANAマイル(1ポイント=2.5マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 海外アシスタントサービス | ショッピング保険 | ||

| 〇 | ✕ | |||

出典:学生専用ライフカード

JALカードnavi(学生専用)|マイルを貯めやすい

マイルを貯めたいなら「JALカードnavi(学生専用)」がおすすめです。

入会搭乗ボーナスで1,000マイルがもらえ、毎年初回搭乗ボーナスでも1,000マイルが付与されるため、効率よくマイルを貯める事が出来ます。

通常のショッピング利用でも100円の利用で1マイル、特約店の利用なら100円で2マイルが貯まるため、卒業旅行のグレードアップも夢ではありません。

在学中は年会費もかからないため、無駄なコストを心配する必要もないでしょう。

| JALカード navi(学生専用)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 在学中は無料 | ‐ | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 高校生を除く18歳以上30歳未満の学生 日本に生活基盤があること 日本国内での支払いが可能であること |

|||

| 追加カード | 家族カード | ETC | ||

| ✕ | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 公式サイト参照 | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(3Dセキュア)・全額補償制度 | |||

| ポイント | JALマイル | |||

| 還元率/マイル | 還元率 | 交換可能マイル | ||

| 1.0%~2.0% | JALマイル(100円=1マイル) | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ使用 | ショッピング保険 | ||

| ✕ | 〇 | |||

ANAカード(学生用)|旅行保険が自動付帯で安心

- 年会費無料(在学中)

- フライトでマイルがたまる

- ショッピングで高還元マイル

- マイル移行手数料が無料(JCB限定)

- 独自のボーナスプログラムが充実

卒業旅行を検討しているならANAカード(学生用)がおすすめです。

国内航空や海外の旅行傷害保険とショッピング保障が自動付帯されているため、安心して旅行に行くことが出来ますね。

クレジットカードによっては旅行保険の適用に「旅行費用をカード決済すること」といった条件(いわゆる「利用付帯」)が付与されている場合がありますが、ANAカード(学生用)は旅行費用をカード決済しなくても保険が適用されます。

また、入会時と継続時に毎年1,000マイルがプレゼントされるため、マイルを貯めたい学生にもおすすめです。在学中は年会費が永年無料で、フライト搭乗や日々のショッピング利用で効率よくANAマイルを獲得できます。

10マイルコースの手数料も無料なため、実質還元率1.0%相当でショッピング利用が可能。搭乗ボーナス、入会・継続・卒業ボーナスもあり、学生生活の間にしっかりとマイルを貯められます。

卒業後はANA一般カードへ自動切替となりますが、海外旅行保険やマイル獲得を重視した学生にとって満足度の高い1枚です。

| ANA JCBカード(学生用)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短1週間程度 | |||

| 入会資格 | 18歳以上の学生(大学・短大・専門学校・工業高専4、5年生・大学院生)・日本国内での支払いが可能であること | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用を全額保証 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 在学期間中年会費無料 | |||

女性に嬉しい特典が多いクレジットカード

JCBカード W plus L |

楽天PINKカード |

| 永年無料 | 永年無料 |

| ・1.0%(基本還元率) ・10.5%(提携店舗利用での最大還元率) |

0.5%(基本還元率) |

| ・Amazon.co.jpやスターバックス(※)をよく利用する ・化粧品やファッション系のネットショップでポイントが貯まりやすい |

・楽天経済圏を活用している ・コスメ、エステ、カフェなどの割引クーポンを活用したい |

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

デザインがかわいいクレジットカードは、持っているだけでも気分が上がります。

ファッション感覚で選べるものも多く、旅行やショッピング、美容関連など、女性向けの特典や優待が充実しているのも魅力です。

ライフスタイルに合った1枚を選ぶことで、日々の暮らしがもっと楽しく便利になります。

JCBカード W plus L|年会費が永年無料

JCBカード W plus Lは年会費が永年無料で利用できるクレジットカードです。

Amazon.co.jp(※)やスターバックス(※1)といった提携店で利用すると最大21倍ポイントがもらえるため、普段の買い物でクレジットカードをよく使うなら検討してみると良いでしょう。

| JCBカード W Plus Lの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※ | |||

| 入会資格 | 18歳以上39歳以下(高校生を除く)で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 公式サイト参照 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※ | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 (利用付帯) |

✕ (利用付帯) |

|||

| 女性のおすすめポイント | Plus L限定で、女性向け優待やプレゼント企画「LINDAリーグ」などのサービスを利用でき、女性疾病保険にもオプションで加入 | |||

出典:JCB CARD W plus L公式サイト

※還元率は交換商品により異なります。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※1スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

楽天PINKカード|かわいいデザインで女性向けの特典多数

楽天PINKカードはかわいいデザインだけではなく、下記のような女性向け特典があるのが特徴です。

- 楽天グループの優待特典

- 女性向けクーポンが充実している「RAKUTEN PINKY LIFE」が利用可能

- 女性のための保険「楽天PINKサポート」に入会可能

女性特有の疾病(子宮筋腫や乳がん)などの保障が受けられ、楽天PINKカード会員向けの特別料金が適用されるのは特にお得ですね。

女性向けのサービスに特化したクレジットカードは少ないため、2枚目のクレジットカードとしてもおすすめです。

| 楽天PINKカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| 女性のおすすめポイント | ・楽天グループや各種優待が充実・女性向けの保険が用意されている | |||

即日発行可能なクレジットカード

エポスカード |

イオンカードセレクト |

| 永年無料 | 永年無料 |

| ・1.0%(基本還元率) ・10.5%(提携店舗利用での最大還元率) |

・1%(基本還元率) ・3%(提携店舗利用などでの最大還元率) |

| ・マルイをよく利用する ・娯楽施設や飲食店で割義気を活用したい |

・イオングループ対象店をよく利用する |

事前にWebで申し込みを済ませておけば、店舗で即日発行可能なクレジットカードもあります。

急な出費や旅行前の準備にも便利で、店頭受け取り限定の特典や割引が用意されているカードもありスピードだけでなくお得さも魅力です。

エポスカード|事前のWeb手続きで店頭での即日発行可能

即日発行してもらえるクレジットカードを探しているならエポスカードをぜひ検討してみましょう。

店頭発行かエポススマホカードの発行で即日利用できるようになります。

店頭で発行してもらう場合は営業時間中に店舗まで行く必要があるため、急ぎならスマホで24時間発行できるエポススマホカードをおすすめします。

入会時から利用できる2,000円分の優待もあり、クレジットカード発行当日の買い物ですぐに使える点も魅力となっています。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/マイル | 還元率 | 有効期限 | ||

| 0.5%~1.25% | ANAマイル(1ポイント=0.5マイル) JALマイル(1ポイント=0.6マイル) |

|||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:エポスカード公式サイト

イオンカードセレクト|店頭発行可能でWAONポイントがザクザク貯まる

イオンカードセレクトは、最短即日で発行できるクレジットカードとして人気の一枚です。

店舗受け取りサービスを利用すれば、最短30分で審査が完了し、当日中にイオン店舗で仮カードを受け取れます。その場で買い物にも利用できるため、急いでカードを作りたい人にも向いています。

また、イオン系列店での買い物ではWAON POINTが貯まりやすくセールや5%OFFなどの特典も受けられるのが魅力で、普段から食材や日用品の購入でイオンを利用する人なら効率よくポイントを貯められます。

さらに、18歳以上(高校生除く)の学生でも申し込み可能で、初めてクレジットカードを作る学生にも利用しやすいのが特徴です。即日発行ができ、普段の買い物でポイントも貯めやすいため、学生のメインカードとしてもおすすめできます。

| イオンカードセレクトの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短5分で即時発行 | |||

| 入会資格 | 高校生をのぞく18歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | 本人認証サービス・利用通知サービス・無料セキュリティソフト | |||

| ポイント | WAON POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.0% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇 | |||

通学に便利でお得なクレジットカード

ソラチカカード |

ビックカメラSuicaカード |

| 初年度:無料 2年目以降:2,200円(税込) |

初年度:無料 2年目以降:524円(税込) |

| 0.5%(基本還元率) | ・1.0%(基本還元率) ・11.5%(提携店舗利用での最大還元率) |

| ・東京メトロの乗車や定期券を購入している ・ポイントをANAマイルに交換したい |

・JR東日本をよく利用する ・ビックカメラをよく利用する |

普段の通学やアルバイトで電車をよく利用するなら、電車やバスに乗るだけでポイントが貯まる交通系のカードがおすすめです。

定期券の購入でもポイントが付いたり、電子マネーと一体型で改札もスムーズに通れたりと、通学のストレスを減らしながらお得に使えるのが魅力です。学生向け特典があるカードもあります。

ソラチカカード|東京メトロや定期券の支払いでメトロポイントが貯まる

東京メトロをよく使う学生ならソラチカカードがおすすめです。

東京メトロの定期券情報を反映できるため、クレジットカードと定期券が1枚にまとめられます。

また、定期券区域外で東京メトロに1回乗車すると平日で5ポイント、土日なら15ポイント分のメトロポイントが貯まり、貯まったポイントはPASOMOに交換したりANAマイルに交換できたりするため、効率よく消化できるのも魅力のひとつです。

| ソラチカ一般カード(ANA To Me CARD PASMO JCB)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 2,200円 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 18歳以上で本人または配偶者に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1,100円) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定 | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用を全額保証 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(海外のみ) | |||

出典:ソラチカカード公式サイト

ソラチカカード(ANA TO Me CARD PASMO JCB)のメリット・デメリット

ビックカメラSuicaカード|チャージとSuicaの利用で大幅ポイント還元

ビックカメラSuicaカードは、クレジットカードでSuicaにチャージすると1.5%のポイント還元が受けられ、チャージしたSuicaでビックカメラで買い物をすれば最大11.5%分のポイントがもらえるのが一番の魅力です。

その他にもモバイルSuicaや新幹線の利用で5%のポイント還元があり、貯まった分はSuicaにチャージできるので、ポイントの使い忘れも防げますよ。

自動チャージ設定しておけば残高不足で改札で止められる心配もなく、お得でスムーズな移動も可能です。

| ビックカメラSuicaカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 524円(年1回以上の利用で無料) | |||

| 発行時間 | 即日発行 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇(524円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる(~100万円) | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | JRE POINT/ビックポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~11.5% | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| 新社会人おすすめポイント | ・ビックカメラ店舗での買い物で最大11.5%のポイント還元・貯まったポイントはSuicaへチャージできる・ビューカードの機能が利用できる | |||

キャッシュレス決済対応のクレジットカード

PayPayカード |

メルカード |

| 永年無料 | 永年無料 |

| ・最大1.5%(基本還元率)※ ・5.0%(提携店舗利用での最大還元率) |

・1.0%(基本還元率) ・4.0%(提携店舗利用などでの最大還元率) |

| ・Yahoo!ショッピングをよく利用する | ・メルカリをよく利用する ・支払い日を指定したい |

スマホやスマートウォッチで支払いができるキャッシュレス決済対応のクレジットカードは、財布を持ち歩かなくても買い物ができる便利さが魅力です。

Apple PayやGoogle Payなどに対応していれば、タッチするだけでスピーディーに決済可能。衛生面や防犯面でも安心で、日常の支払いがより快適になります。

PayPayカード|200円(税込)ごとに最大1.5%分のPayPayポイントが貯まる

PayPayカードは、200円(税込)ごとに最大1.5%※のPayPayポイントが貯まり、クレジットカードとPayPayの両方が利用可能で便利です。

Yahoo!ショッピングやLOHACOではポイント還元率が3.0%と高く、ネットショッピングを頻繁に利用する学生にもおすすめです。

また、ナンバーレス仕様のためカード番号の盗み見リスクがなく、初心者でも安心して使えます。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:PayPayカード

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

メルカード|iD決済やコード決済でもずっと1%還元

メルカードは、iD決済やコード決済でもずっと1%還元があるお得なクレジットカードです。

メルカリでの利用なら最大4%ポイントが戻ってくるため、メルカリでよく買い物をする学生におすすめのカードといえます。

また、メルカードは毎月1日~末日の間で支払日を自由に選べます。

これは他のカードではなかなか無い珍しいサービスで、「給料日の翌日に支払いたい」「仕送りがある日の翌日がいい」など、お財布に余裕がある日に設定できるのはメルカードならではの魅力といえるでしょう。

| メルカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 4~7日 | |||

| 入会資格 | メルカリのアカウントを保有する日本在住の18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | ✕ | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | メルカリ・メルペイの利用実績に応じてユーザーごとに設定 | |||

| セキュリティ対策 | リアルタイム利用通知・ナンバーレスカード | |||

| ポイント | メルカリポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~4.0% | 獲得日から1年間 | |||

| ポイントの交換先 | メルカリ内での支払い・メルペイ・メルカード利用額の支払い充当 | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

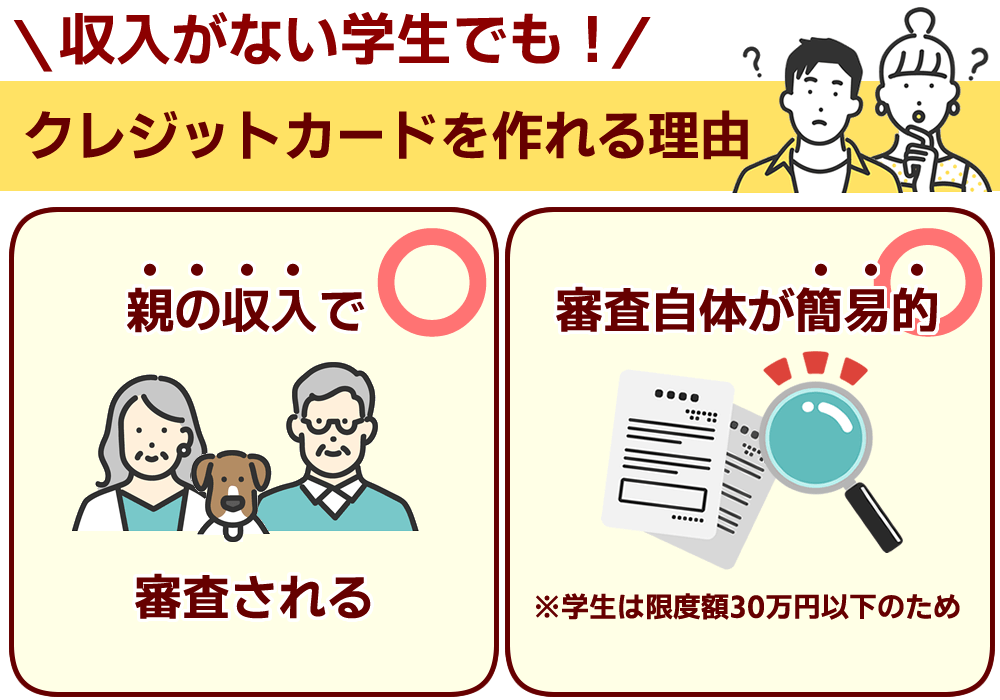

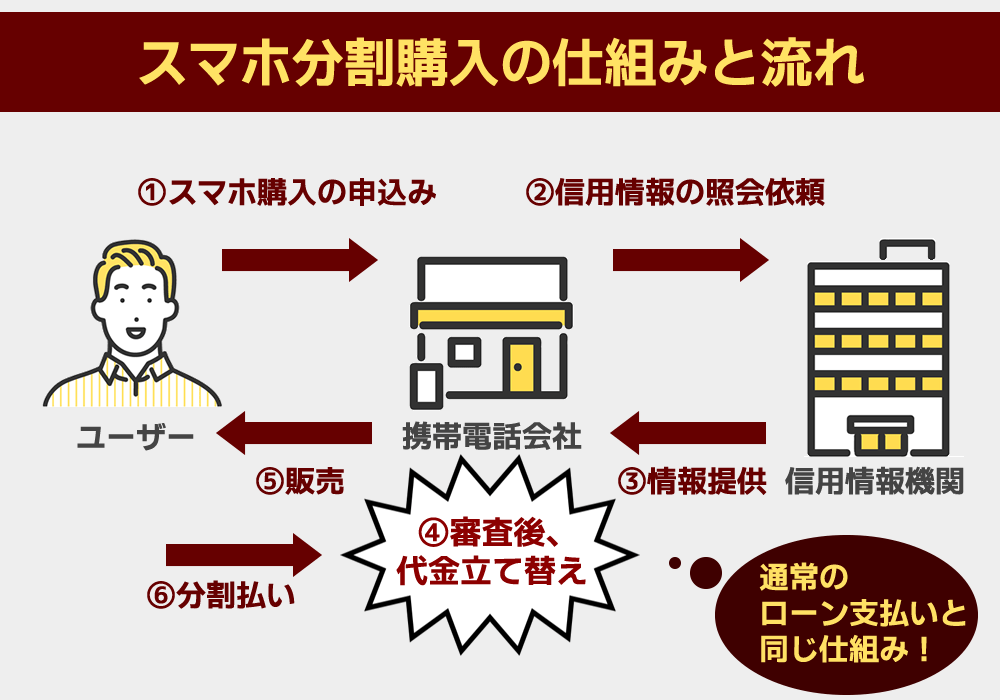

収入なしの学生でもクレジットカードが発行できる4つの理由

学生の申込資格には収入条件などは書かれていないため、基本的には収入がない学生でもクレジットカードの発行は可能です。

主に以下の2点により、アルバイトをしていない無収入の学生でもクレジットカードが作れるようになっています。

それぞれ詳しく見ていきましょう。

理由1:親の収入で審査ができる

アルバイトをしていない収入0円の学生でも、親に収入があればクレジットカードの発行は可能です。

事実、dカード公式サイトのよくある質問を見ると「収入がない学生でも申込可能」との回答があります。

Q:主婦・学生など、収入がなくてもカードの申込みはできますか。

A:お申込みいただけます。ただし、クレジットカードの発行には審査がございますので、発行がお約束できるわけではございません。あらかじめご了承ください。

収入がない学生がクレジットカードの審査を受ける場合、親の収入(世帯収入)が考慮されます。

ただし、一般カードのような「利用額100万円」といった高額利用はできず、10万円~30万円程度の限度額が設定されるのが一般的です。

本人に収入がない専業主婦(主夫)がクレジットカードに申し込んだ場合は配偶者の年収を基準に審査が実施されますが、その考え方と同じと思えば理解しやすいでしょう。

理由2:限度額30万円以下なら簡易審査が可能

利用限度額が30万円以下であれば支払可能見込額の調査を省略し簡易的な審査で発行してもらえるため、収入がない学生でもクレジットカードの発行が可能です。

支払可能見込額の調査とは、消費者の支払い能力を超えた過剰なクレジット契約を結ばないようにするために行われるもので、クレジットカード会社にはこれを調査し、調査結果に見合った利用限度額を設定する義務があります。

支払可能見込額とは、利用者の年収から生活を維持するために必要な支出や債務などを除き、利用者が無理なくクレジット代金として1年間に支払うことができる金額。以下の計算式によって求められる。

【支払可能見込額※基本的な算定式】

年収ー生活維持費ークレジット債務

学生がクレジットカードに申し込んだ場合は30万円以下に設定する事で、この例外措置が適用されるケースが一般的です。

【具体的に調査される内容】

| 項目 | 内容 |

| 年収 | 給与・事業収入など。源泉徴収票や給与明細などで確認されます。 |

| 生活維持費 | 居住地・家族構成などから一定額が見積もられます。金融庁が定める基準あり。 |

| 既存の借入 | 他社カードローン・クレジットカードのリボ・分割などの残高。信用情報機関から取得。 |

| その他支出 | 家賃・養育費・ローンなど(任意項目の場合も)。 |

理由3:学生専用のクレジットカードがある

学生専用のクレジットカードが用意されているため、収入がない学生でもクレジットカードを持つことが可能です。

審査基準は一般のカードより緩やかで、利用限度額も低く設定されており、アルバイト収入や親の支援があれば発行されるケースも多くあります。

| 学生専用クレジットカードと一般カードの違い | ||

| 学生専用クレジットカード | 一般クレジットカード | |

| 申込条件 | 18歳以上の学生(高校生除く) | 18歳以上の社会人・主婦・学生など誰でも可 |

| 審査基準 | 甘め(収入がなくてもOKな場合が多い) | 通常は安定した収入が必要 |

| 利用限度額 | 5〜30万円程度に設定されていることが多い | 10〜100万円以上など幅広い |

| 特典・優遇 | 学生向け特典あり(海外キャッシュバック等) | 一般向けポイント・保険・優待など |

| 年会費 | 多くは無料または在学中無料 | カードにより無料~有料 |

| 海外旅行保険 | 自動付帯または条件付きで付帯 | カードのランクにより異なる |

| 主な対象 | 大学生・専門学生 | 社会人・主婦・フリーランスなど |

理由4:成人年齢が18歳に引き下げられた

2022年の民法改正により、成人年齢が20歳から18歳に引き下げられました。

これにより、18歳以上であれば親の同意がなくてもクレジットカードを申し込むことが可能になりました。大学生や専門学生なども自分の判断で契約できるようになり、学生でもカードを持ちやすい環境が整っています。

参考:法務省 民法の一部を改正する法律(成年年齢関係)について

18歳~19歳の学生でもクレジットカードを発行できる条件

一定の条件をクリアできれば、18歳~19歳の学生でも問題無くクレジットカードを持つことができます。

どんな条件があるのでしょうか?ここで分かりやすく解説していきましょう。

1.18歳以上(高校生を除く)であること

18歳以上であればクレジットカードを発行できますが、対象は専門学生・大学生・会社員・フリーター、18歳以上でも高校生はカードを作れません。

もちろん、中学を卒業してすぐに仕事をしている方でも、年齢が18歳未満の方は申し込むことはできません。

高校生がカードを作れない理由

なにも、高校生にはカードが発行できないと法律で決まっているわけではありません。

クレジットカードは、「商品を購入する時にクレジットカード会社が先払いしてくれて、後にカードの使用者へ代金を請求する」というしくみになっていないため、カード会員には「きちんと利用代金を支払いする」という信用が求められます。

しかし、学業が優先でバイトの賃金もそこまで高くなく金銭の利用に慣れていない高校生ではその信用が低く、支払いが行われないなどのトラブルになりかねないのでどのカード会社も高校生以下にはカードを発行しないのです。

18歳未満は家族カードでの利用など別ルートのみ

18歳未満の方は、法律上およびクレジットカード会社の規定により、通常のクレジットカードを単独で作ることはできません。

しかし、親や保護者が持つクレジットカードの家族カードとして登録することで、利用が可能になる場合があります。

家族カードでは親の信用を基に支払いが行われるため、未成年でも買い物やネット決済などにカードを活用できますが、利用限度額や利用方法は親が管理する形となります。

2.学生でない場合は毎月一定の収入があること

18歳~19歳の方で大学生・短大生・専門学生などの学生以外の方は、何かしら仕事をしていて毎月一定の収入があることが条件となります。

学生は、職業が「学生」になるので、アルバイト等で収入があるかどうかは、クレジットカードの審査においてあまり重要視されることはありません。

一方、学生じゃない人は何か仕事をしていなければ「無職」という扱いになってしまい審査に落ちることが多くなります。

虚偽の申告は絶対にダメ!

あなたが「クレカの審査に通りやすくなるのでは?」という思いから、年収を水増しするなどの虚偽記載を申込書に記載した場合は、内容が虚偽であるということが理由でクレカの審査に通らなくなってしまいます。

カード会社は、18歳~19歳の社会人の方にたくさんの年収があることをそもそも期待していません。

審査側はプロなので職業等で年収もだいたい察しがつき、そこからあまりにもかけ離れているとおかしいと思われます。

「年収なんて適当に書いても、クレジットカード会社にはわからないだろう」なんて軽く考えず、虚偽記載は審査落ちのリスクを高めてしまう行為なので絶対に行わないようにしましょう。

また、単純な記入ミスや虚偽記載による審査落ちを防ぐために、書き終えたあとには繰り返し確認をしましょう。

学生は審査に通りやすい

一方学生は大学に通わせるだけの年収が親にあり、本人が払えなくても親が払ってくれるという風にカード会社が認識します。

また、一般的に最初に作ったカード会社のカードを使い続ける傾向にあるみたいなので、将来の優良な顧客になることを期待してカード会社も学生を獲得しようとします。

これらの理由からフリーターや主婦、個人事業主などより学生の方が審査に通りやすい傾向にあるのです。

3.運転免許証や健康保険証、パスポートなどの身分証明書があること

クレジットカードの申し込みをする時には、申し込みをする人が本人であるかどうかを確認するために身分証明書の提出が求められます。

不正申し込みなどを防止するために必ず必要になっています。

運転免許証がベストですが持っていない人も多くいると思うので、その他にもこんなものが身分証明書として使えます。

- 運転免許証

- 健康保険証

- パスポート

- 住民票の写し

- マイナンバーカード

健康保険証のように顔写真付きでない身分証明書では他に住所が明記されていている公共料金の領収書などを求められることがあります。

申し込みの際には電気やガス、水道などの領収書をあらかじめ用意しましょう。

学生がクレジットカードをもつ5つのメリット

学生がクレジットカードを持つメリットは以下の5つが挙げられます。

同じ商品を買うなら現金で購入するよりポイント還元が受けられるクレジットカードで決済したほうがお得ですよね。

海外へ留学や旅行へ行く機会があるなら、セキュリティや保険の面でもクレジットカードを持っておいたほうが良いでしょう。

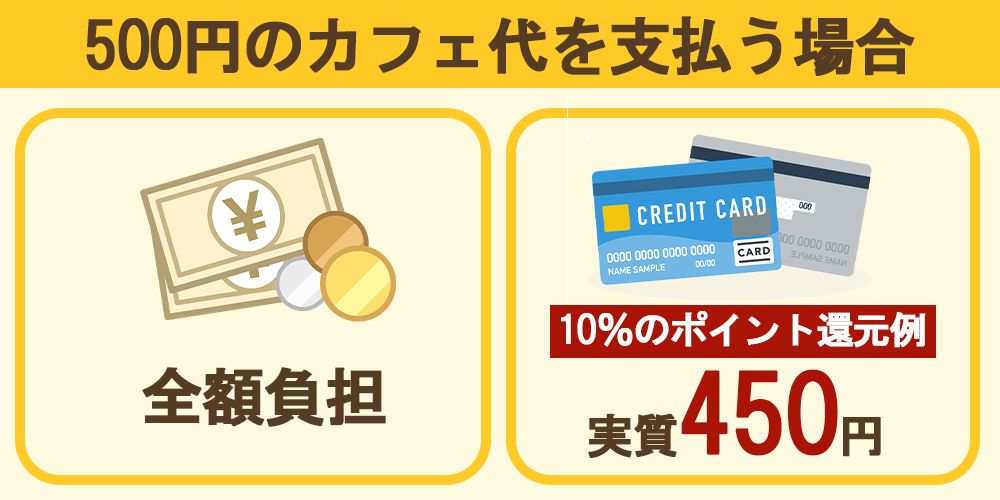

1)現金よりお得にポイントが貯まる

同じ金額を使うのであればクレジットカード払いのほうが生活費を節約できます。

例えばカフェ代が500円の場合、現金だとそのまま500円の負担となりますが、10%のポイント還元があるカードであれば実質450円で済む計算になります。

貯めたポイントはクレジットカード利用料金の支払いへの充当や電子マネーなどに交換できるため、実質的に生活費の節約につながります。

2)新規入会時のキャッシュバックやポイント還元が受けられる

新規入会キャンペーンを活用すれば、キャッシュバックやポイント還元で実質的な支出を減らせるメリットがあります。

入会後のキャッシュバックや、通常より高い還元率でのポイント還元が受けられるキャンペーンを実施しているクレジットカードは多く、高額な買い物をする予定があるなら還元される金額やポイントも多くなるため、現金で払うよりも圧倒的にお得です。

学生なら以下のようなシーンでクレジットカードに入会すれば、より多くの特典が受けられますよ。

- 下宿に必要な生活用品を一式購入する予定がある

- サークル活動に必要な用具をそろえる

- 就活で宿泊や移動が多くなるため交通費がかさむ

- 学習に必要なパソコンやソフトを購入する

また、入学金や授業料をクレジットカードで納付できる大学も存在します。

まとまった金額の支出があるときに新規入会特典を利用すると、キャッシュバック金額や還元されるポイントも多くなりお得ですよ。

3)海外旅行時に慌てずに済む

大学生なら卒業旅行で海外に行くケースも多く、クレジットカードを持っていると様々なメリットがあります。

- 現地で多額の現金を持ち歩かなくて済む

- 補償制度により万が一カードが盗難されても被害が少ない

- 両替手数料を抑えられる

- 海外旅行傷害保険付帯のクレジットカードなら保険に加入しなくて済む

海外には日本より窃盗被害が多い国もあります。

現地ではクレジットカードで決済し、持ち歩く現金を少なくすればスリ被害に遭っても被害は最小限で済みますよね。

盗難による不正利用があっても、所定の期間内にクレジットカード会社へ届け出れば補償を受けることが可能です。

また、海外では日本と違って現金の信用性が低い国もあり、例えば1万円以上の高額な買い物等の現金払いはお断りされるようなケースもあります。クレジットカードを持っていればこのような場面に出くわしても安心ですね。

学生向けのクレジットカードにも海外旅行傷害保険が付帯しているクレジットカードがあるので、1枚持っていれば旅行の度に旅行保険を契約する必要が無くなり、無駄な手間も省けますよ。

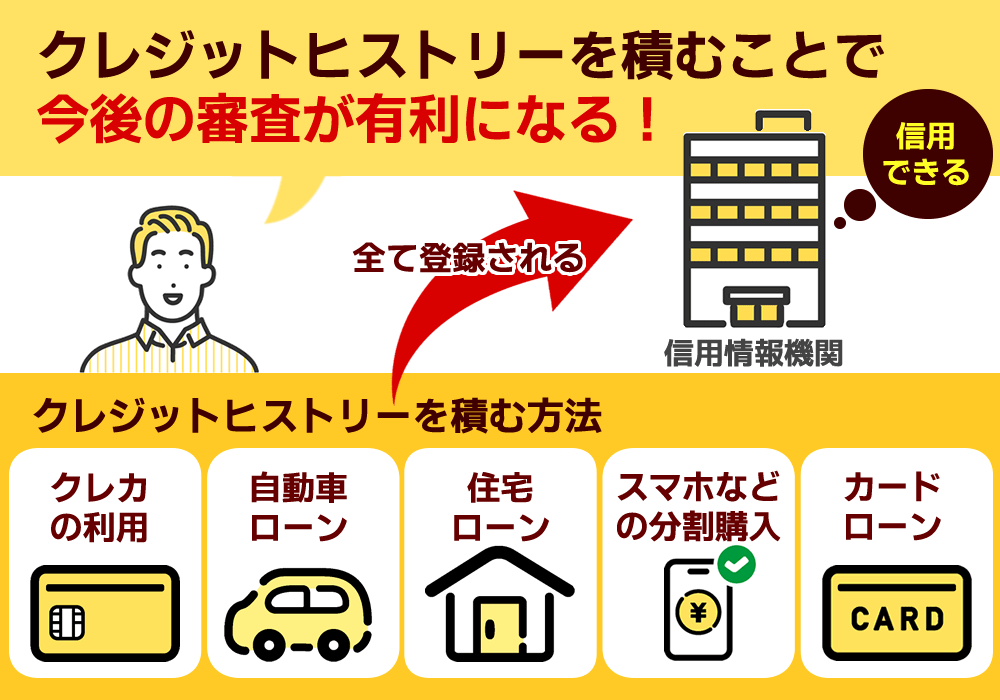

4)クレジットヒストリーを積み上げると将来のローンやカード審査に有利

学生のうちからクレジットカードを利用しておけば、「クレジットカードヒストリーを積み上げられる」メリットもあります。

「クレジットヒストリー(クレヒス)」はクレジットの利用履歴のことを指し、「信用情報」と言い換えることもできます。

「クレジットカードを適度に利用し延滞もない」といった良好なクレジットヒストリーが信用情報機関に残ると、将来の住宅ローン審査や2枚目以降の審査に有利です。

クレジットヒストリーは一朝一夕で積み上げられるものではありませんので、クレジットカードの堅実な利用は社会人になってから有利になりますよ。

- 少額でも毎月使う(継続利用が大事):毎月1,000円~5,000円程度の少額利用でもOK。コンビニやサブスク料金など、無理なく続けられる支払いをカード払いにする

- 毎月必ず「期日までに全額返済」する:一括払いをしっかり期日までに返すことが最重要ポイント

- 長く使い続ける:最低でも半年~1年は同じカードを使い続けるのが理想

- 複数枚のカードを短期間で申し込まない:「お金に困っているのでは?」とみなされる。半年以内に2~3枚以上の申込はNG

5)お金の管理が自分でできるようになる

学生がクレジットカードを持つことで支出の管理がしやすくなり、計画的に貯金できるという大きなメリットがあります。

クレジットカードの利用明細を活用して支出を正確に把握できるため、お金の使い方を見直すきっかけとなり無駄な出費を抑えることができます。

学生のうちからクレジットカードを有効に活用して、お金の管理習慣を身につけることは非常に大切です。

学生が最初に選ぶべきクレジットカードのポイント

学生が初めてもつクレジットカード選びで迷ったときは、下記6つの基準で選ぶといいでしょう。

学生がはじめてクレジットカードを選ぶ場合は学生や若年者向け、かつ申込資格を満たしているカードを選ぶのが基本です。

また、自分のよく使うお店や海外旅行の予定など、自分のライフスタイルを考えて選ぶとベストな1枚を絞り込みやすくなります。

学生向けや若年層向けのクレジットカードを選ぶ

学生がクレジットカードを選ぶなら社会人向けのカードではなく、「学生向け」「若年層向け」と書かれているクレジットカードを選びましょう。

若年層向けクレジットカードを学生時代から持っておけば、そのまま社会人向けカードやゴールドカードにステップアップすることも可能です。

また、若年者向けのクレジットカードはカフェや買い物などにお得な特典が多いので、実質的な生活費の節約にもなりますよ。

年齢や収入などの申込資格を満たすクレジットカードを選ぶ

クレジットカードを選ぶ際は公式サイトで申込資格を満たしているか、確認をしてから選びましょう。

入会したいクレジットカードがあっても年齢や収入条件が自分に合っていないと審査通過はできません。

若年者が申し込めるクレジットカードでも次のような申込条件を設けている場合があります。

- 20歳以上

- 学生不可

- パート・アルバイト不可

- 一定額以上の年収があること

20歳以上を対象にしているクレジットカードや、そもそも「学生」という属性では申し込めないクレジットカードもあるため注意が必要です。

クレジットカードの審査では基本的な申込情報の確認が行われ、条件に合致する申込者だけが本審査に進めます。

短期間に何枚も申し込んで審査に落ちると今後のクレジットカード審査やローン審査にも影響が出までしょう。

よく利用する店やサイトでポイント還元率が高いカードを選ぶ

利用するお店やサイトが決まっている人は、そのお店でポイント還元率が高くなるクレジットカードを選びましょう。

JCB CARD Wや三井住友カード(NL)など、特定のカフェ・コンビニ・ECサイトで利用すると、ポイント還元率が通常より高まるクレジットカードも存在します。

普段よく行くお店の還元率が高ければより効率よくポイントを貯められる、実質的な節約にもなります。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 辻本 剛士 比較的収入の少ない学生の方は、ポイントを付与されやすいカードを選ぶとよいでしょう。ポイントも現金と同じで大事な資産です。 たとえば、カフェなどの対象店舗で利用するとポイント還元率がアップするカードもあります。とくに学生の場合は勉強でカフェを利用する機会も多いでしょう。 よく利用する店舗でポイント還元率が高いカードを探してみてください。 |

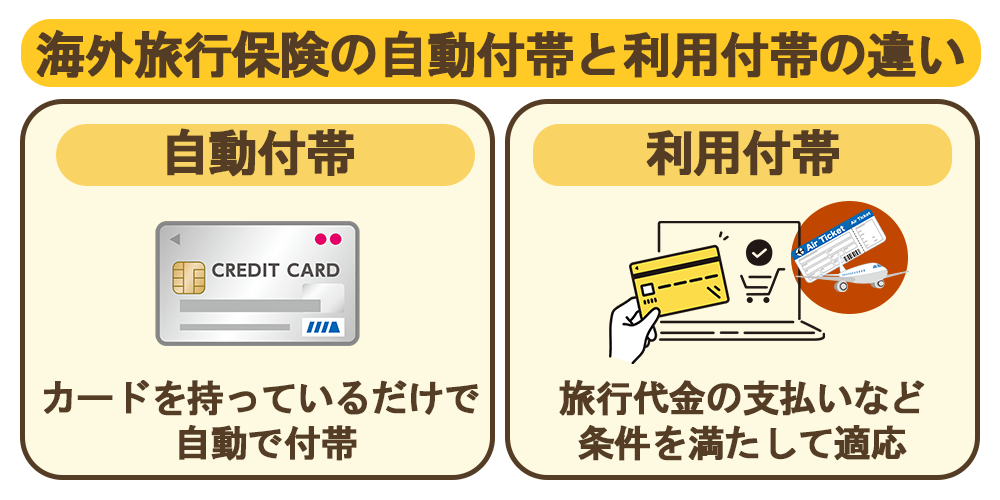

海外旅行でお得に使えるクレジットカードを選ぶ

留学や海外旅行を検討しているなら、以下の条件を満たすクレジットカードを選びましょう。

- 海外旅行保険がついている

- 海外での買い物がお得になる

海外で事故や病気になった場合、国によっては医療費がかなり高額になってしまう場合もあるので、海外旅行保険には必ず入っておきたいところですが、海外旅行傷害保険が付帯しているクレジットカードであれば別途保険に加入しなくてよいので、保険料の節約になります。

そして、クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」の2種類があります。

自動付帯はクレジットカードを保有しているだけで保険が適用されますが、利用付帯は旅行代金をそのカードで決済することが条件となっています。

保険の適用漏れなどを防ぐためにも「自動付帯」かつ「保障額が高いカード」を検討しましょう。

海外での支払い分に対してキャッシュバックが受けられたり、ポイント還元率が上がったりするクレジットカードであればさらにお得ですよ。

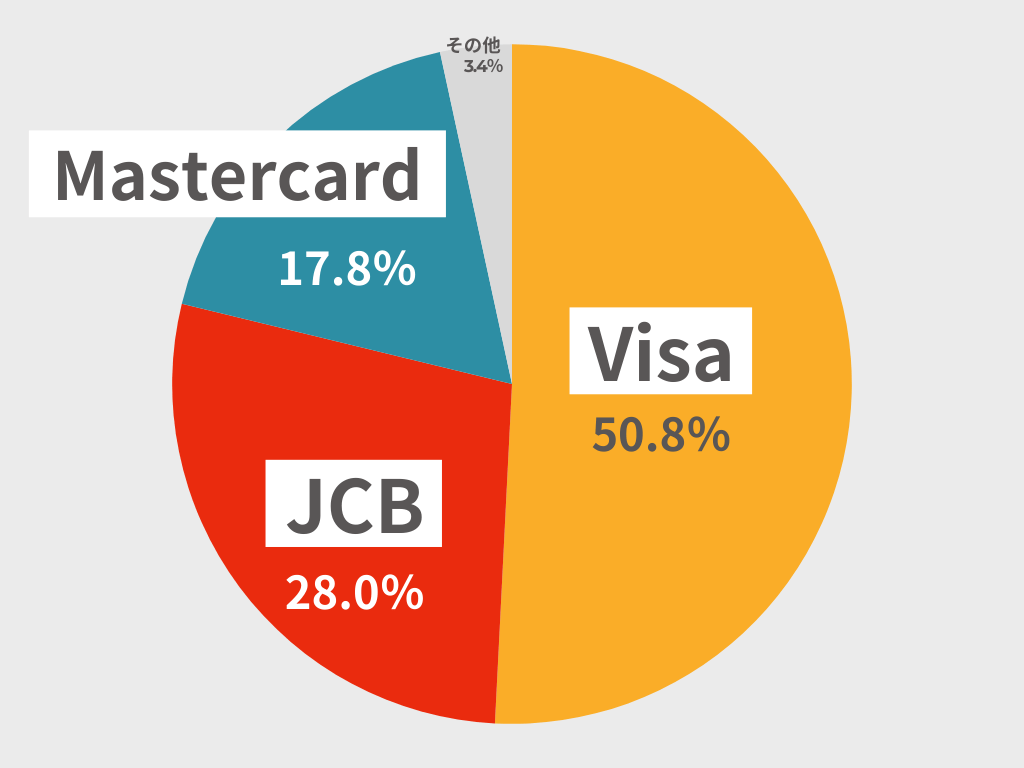

国際ブランドはシェア率が高いものを選ぶ

国際ブランドは「Visa」や「Mastercard」などシェア率(決済回数)が高いものを選びましょう。

クレジットカードには「国際ブランド」があり、お店によって利用できる国際ブランドが異なります。

近年はキャッシュレス決済が普及してきているため、多くの国際ブランドに対応しているお店がほとんどですが、中にはVisaやMastercardのみ対応のお店もあります。

シェア率が高い国際ブランドを選んでおけば国内だけでなく、海外に行ったときも安心して利用できるでしょう。

参考:Powerd by 三井住友カード クレジットカードの国際ブランドとは?世界5代ブランドの特徴を紹介

年会費無料のクレジットカードを選ぶ

学生にとって年会費無料のクレジットカードを選ぶことは、継続的なコストを抑えるうえで非常に重要です。

収入が限られる学生生活では、毎年発生する年会費は負担になりかねません。カードを選ぶ際は、「年会費永年無料」や「在学中無料」と明記されたものを選びましょう。

ただし「初年度のみ無料」など、翌年以降に費用がかかるものや卒業後に年会費が発生する場合もあるので、条件をしっかり確認することが大切です。

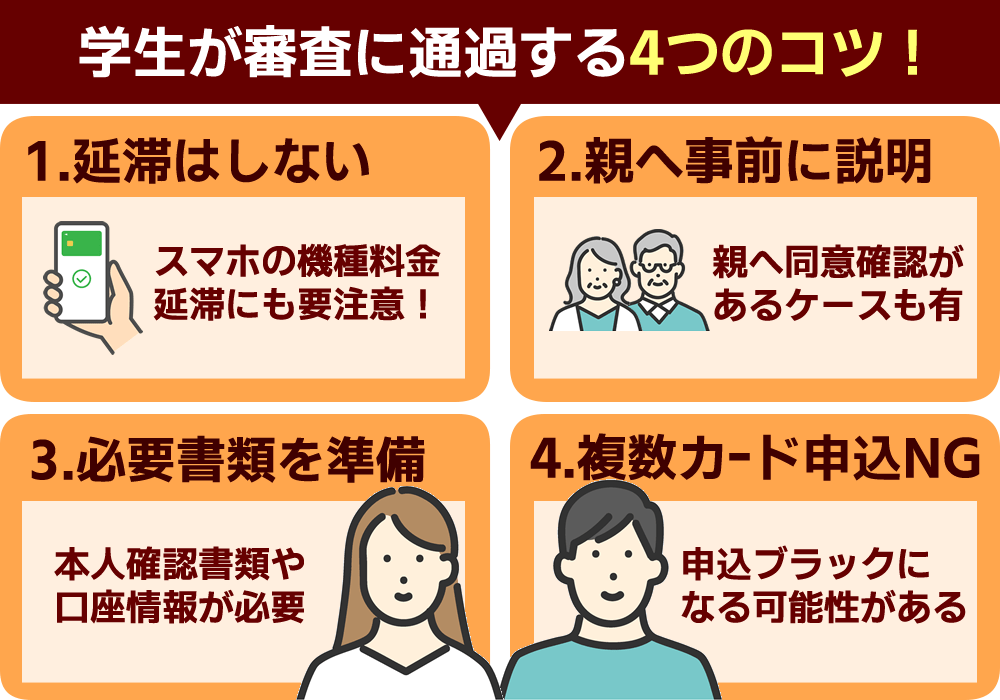

学生がクレジットカードの審査に通過するコツ

学生がクレジットカードの審査に通過するコツは次の4つです。

クレジット払いの延滞については支払いが遅れてしまってからの対策は難しいので日頃からの意識が大切です。

スマホ料金や分割払いの延滞はしない

過去にクレジットの支払いを延滞したことがあると審査に不利になるため、クレジットを利用して商品やサービスを購入する場合は支払期日を守り延滞しないことが大切です。

これまでにクレジットカードを利用した経験がなかったとしても、クレジット(あとから代金を払う方法)で支払っているものがあるかもしれません。

例えば以下のようなケースが考えられます。

- スマホ機種料金を分割で払っている

- パソコンを分割払いで買った

- 原付バイクを分割払いで買った

特に注意したいのが「スマートフォンの機種料金」です。

携帯キャリアショップでスマートフォンを購入した場合は、機種代と利用料を合算して毎月払う契約が多いため、ローンを組んでいる実感はないかもしれません。

しかし、スマートフォンの分割支払いは「ローン支払」と一緒の扱いなので、支払いが滞ると個人信用情報に延滞の記録が残ります。

auの公式サイトを見ても「分割料金の滞納は信用情報に影響する」と書かれています。

【au分割払いにあたって】

※携帯電話などの商品代金を分割払いで支払う場合の取り扱いについて

・契約後に、個人情報を信用情報機関に登録します

・支払延滞情報は完済から5年間、指定信用情報機関に記録が残ります

・支払延滞情報があると、クレジットカードなどの契約ができなくなる場合があります出典:au公式サイト資料より

クレジットカードの審査で不利にならないためにも、料金の支払いは絶対に延滞しないようにしましょう。

親への同意確認に備え事前に説明しておく

クレジットカード会社によっては親へ電話で同意確認が実施される場合もあります。

同意確認のときに「子どもから聞いていない」「同意していない」と親が答えると、審査に落ちてしまうかもしれません。

クレジットカード会社からの同意確認の電話は実施されないケースも多いものの、親が支払い能力の保証人となることを前提として審査が進むため、親の支払い意思と同意を電話で確認する場合があります。

そのため、同意確認の電話があったときはスムーズに対応できるよう、事前に親に説明しておいたほうが無難です。

運転免許証などの本人確認書類や口座を準備しておく

クレジットカードの申し込みをして審査を受けるときは本人確認書類や、クレジットカード料金の引き落とし口座情報が必要です。

特に気をつけたいのが本人確認書類に記載されている住所や銀行に届け出ている住所についてです。

大学生の場合だと実家を出て下宿しているケースも多いと思われますが、本人確認書類に記載されている住所と実際住んでいる住所が違うと、補助書類が必要になったり、最悪のケースでは審査に落ちたりすることも考えられます。

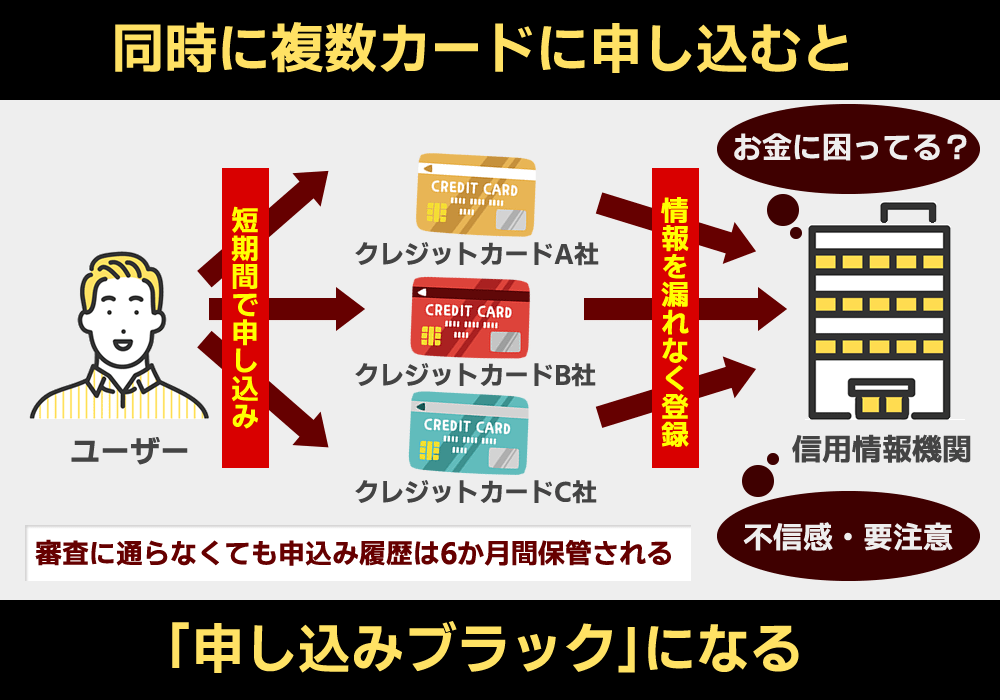

同時に複数のクレジットカードへ申し込まない

短い期間で複数のクレジットカードに申し込みをすると審査に通過しづらくなります。

いわゆる「申し込みブラック」といわれる状態です。

「クレジットカードを申し込んだ」という記録は個人信用情報機関に6ヵ月間残ります。

(※厳密にはカード会社が信用情報を照会した履歴が残る)

短期間に複数のクレジットカードに申し込んでいると、照会したクレジットカード会社から以下のようなイメージを持たれるでしょう。

- お金に困っていてクレジットカードを複数枚作ろうとしている

- 新規入会特典だけを目的に入会しようとしている

- 手当たり次第申し込むほど、審査に対して不安な要素がある

審査通過は不安でも短期間で申し込むクレジットカードは1~2枚にとどめておきましょう。

学生がクレジットカードを作る流れと作り方を解説

学生がクレジットカードを作る流れは大きく分けると以下の4ステップです。

発行までスムーズに進められるよう確認しておきましょう。

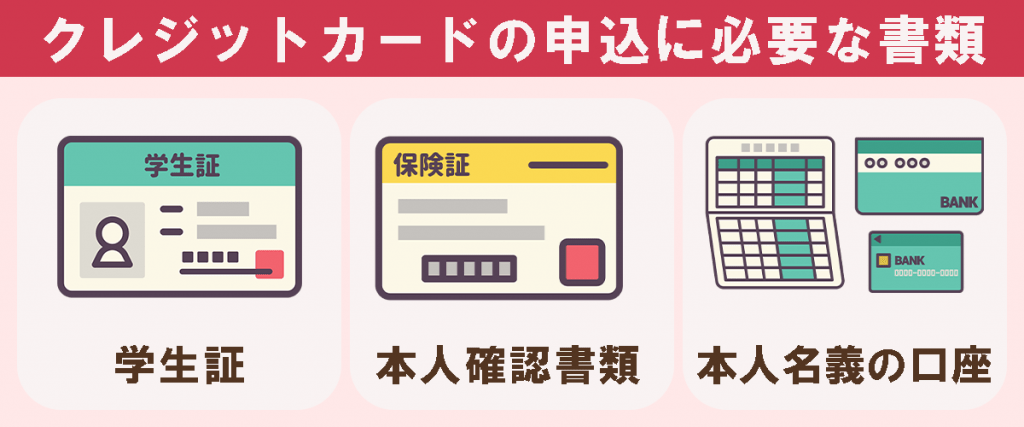

必要書類を準備

クレジットカードの申込みには以下の3つのものが必要です。

本人確認書類は運転免許証やパスポートなど顔写真付きのものが有効ですが、学生証は不可なので注意してください。

顔写真付き本人確認書類を持っていない場合はプラスで公共料金の領収書などが必要になりますが、健康保険証や住民票の写しでもOKです。

また、銀行口座の印鑑は近年不要なクレジットカードが増えていますが、念のため用意しておくと安心でしょう。

申込み(Webがおすすめ)

申込み方法は基本的に「Web申込み」と「店頭・郵送申込み」の2パターンですが、発行までスムーズに進めたい方は「Web申込み」がおすすめです。

なお、エポスカードのように店頭申込みからその場でカード発行してもらえるクレジットカードもあるので、自分の都合に合わせて選択しましょう。

審査(学生は比較的通りやすい)

申込みが完了するとカード会社の審査に移ります。

学生はカード会社的に属性が良い方に分類されるので、比較的審査に通りやすい傾向があります。

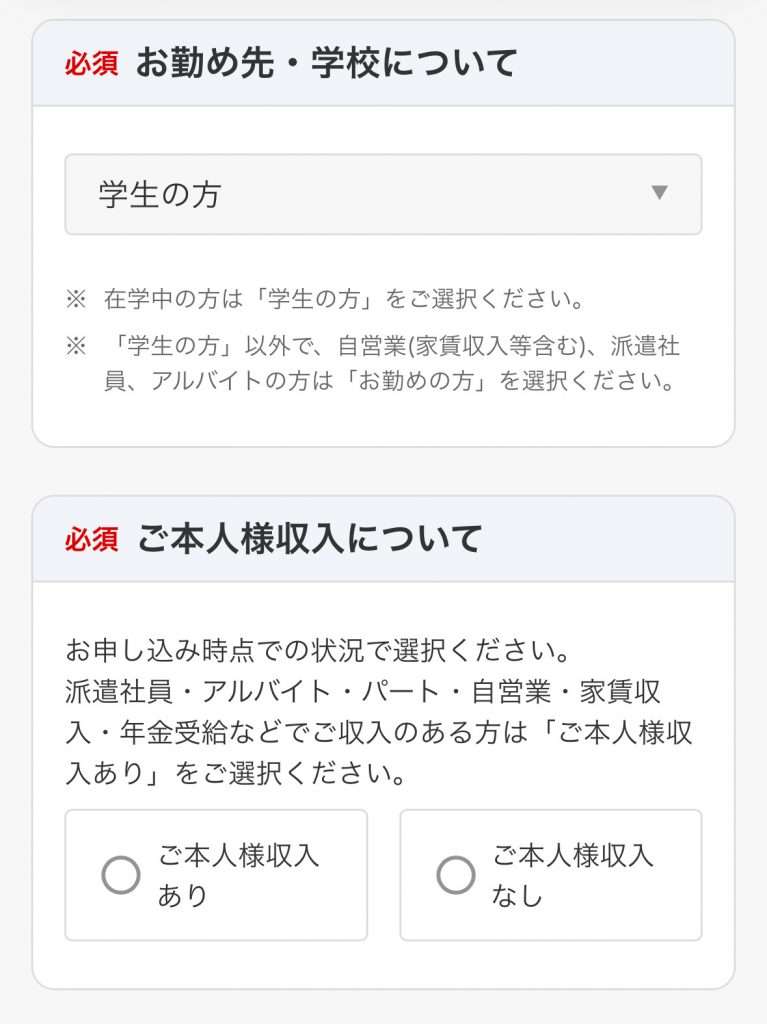

クレジットカードの審査は支払い能力が重視されますが、学生の場合親の後ろ盾があるのでアルバイトをしておらず年収が0でも問題ありません。

実際に、楽天カードでは職業欄で「学生」を選択すると画像のように「ご本人様収入なし」の項目があるので過度な心配はいらないでしょう。

また、審査結果は早ければ申し込んだその日に通知されます。

三井住友カード(NL)は最短10秒※でカード番号が発行されますが、大体は数時間~1日かかるのが一般的です。

※ 即時発行ができない場合があります

発行(1週間程度でカード到着)

審査に通過したらカードが発行されます。

カードは1週間程度で自宅に郵送されますが、受け取る際に本人確認が必要になる場合があることを覚えておきましょう。

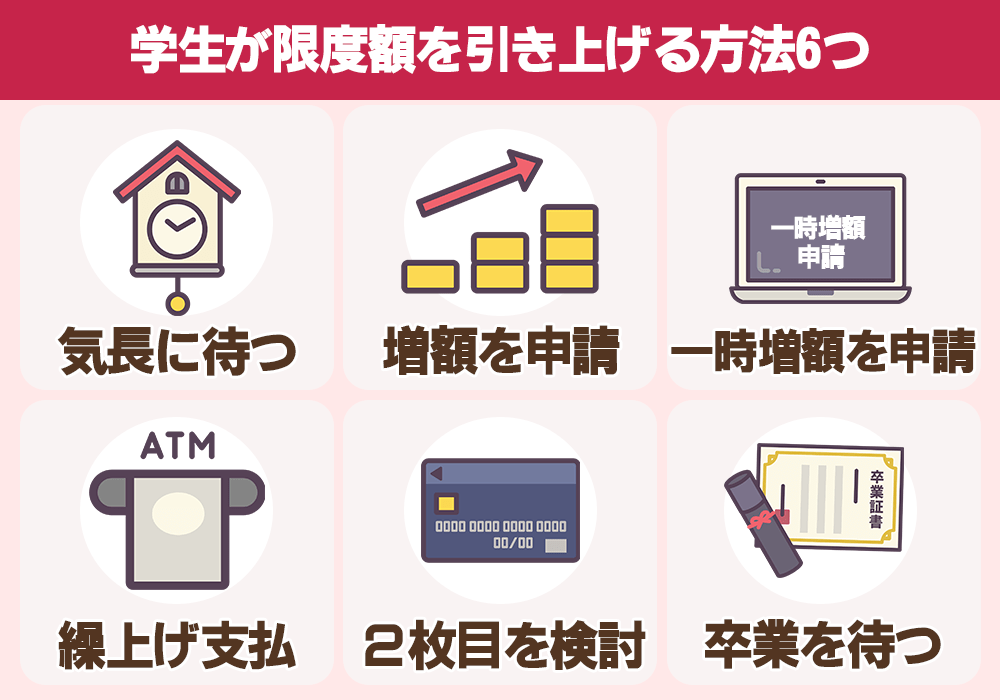

学生がクレジットカードの限度額を引き上げる6つの方法

学生がクレジットカードの限度額を引き上げてもらう方法は次の6つ。

1.気長に待つ

学生向けのカードでも、きちんと使い続けていれば限度額は引き上げられます。

目安としては 半年〜1年ほど かかりますが、30万円程度までなら比較的簡単 に上がることが多いです。

カード会社としても利用額が増えれば手数料収入も増えるため、優良顧客には枠を拡大して利用機会を増やしたいという意図があります。

そこで「この人ならもっと限度額あげても大丈夫そう」と判断されると、限度額を引き上げらてもらえます。

なお限度額が増えたらメールやハガキで事後報告がきます。

2.増枠申請をする

限度額は長期的に上がるのを待つ以外に、例えば「10万円→30万円にして!」とカード会社に引き上げをお願いすることもできます。

増枠申請はWebやでんわで簡単に申し込めます。

ただし増枠申請には審査があるので、収入のない学生は通らないケースも多いです。

https://x.com/kochan_20020804/status/1569300161507229696

まずはアルバイトをするなどして年収欄を埋めて、再挑戦してみてください。

増枠申請するなら年収に加えて、利用実績を積む必要があります。

- 最低でも半年以上(理想は1年くらい)利用期間がある

- 毎月少額でも使い、支払い遅延もない

1年くらい使ってみて限度額が上がらないときは、ぜひカード会社に相談してみてください。 思いのほかあっさり増枠されるかもしれません。

3.一時増枠申請をする手もある

限度額を引き上げる方法として、一時的に限度額を引き上げる方法もあるます。

例えば、以下のケースに該当する場合、2カ月ほど限度額を上げてもらえます。

- 海外旅行

- 引っ越し費用

- 冠婚葬祭

- 教材の購入 など

「海外旅行なんかでもいいの?」と不安になる人もいると思いますが、目的・使用場所が明確であれば問題ありません。

法的に容認されているので審査も比較的ゆるく、Webや電話から簡単に申し込みできます。

4.繰り上げで支払う

手早く限度額を上げたいなら、引き落とし予定日より先に支払うのも有効です。いつもより早く利用可能額を復活させることができます。

事前にWebや電話で連絡して、繰り上げの承諾と振り込み先情報をもらいましょう。(基本的にはATMから直接振り込む形式)

とはいえ増枠も繰り上げも厳しい…という方は多いはず。そこで発想を変えて、バイトをしている人は職業を学生→アルバイトに変更するのもおすすめです。

年収70〜100万円あって、毎月安定して利用・返済していれば、意外と限度額は上がりやすいです。

増枠申請があっさり通った人、学生増枠不可のカードで増枠できた人は、職業をアルバイトにしている可能性が高いです。

5.別のカードを発行する

例えば以下のような状態になったなら、2枚目のクレジットカードを発行するのもひとつ。

- 限度額MAXに達してこれ以上増えない

- 限度額10万円からなかなか上がらない

優良なクレヒスをキープして限度額30万円まで到達した学生なら、2枚目のカードは最初から20万〜30万円の限度額をもらいやすい傾向に。

一方、限度額がなかなか上がらない人も、もう1枚限度額10万円のカードを発行すれば、使える額は2倍に増えます。

| 限度額を多くもらえる可能性があるカード | |

楽天カード |

口コミでは最初から限度額20、30万円だった人も多い |

学生専用ライフカード |

口コミでは最初から限度額20、30万円だった人も多い |

学生でクレヒスを積んできた人なら、2枚目のカードも比較的すんなり発行できるので、ぜひ検討してみてください。

6.卒業するまで待つ

学生の限度額が上がらないのは、"学生"という職業そのもの影響があるから。卒業後にステータス(登録者情報)を学生→会社員に変更すれば、すぐに限度額が増えるはずです。

日々のカード利用は計画的に、支払い管理もしっかり行いましょう。

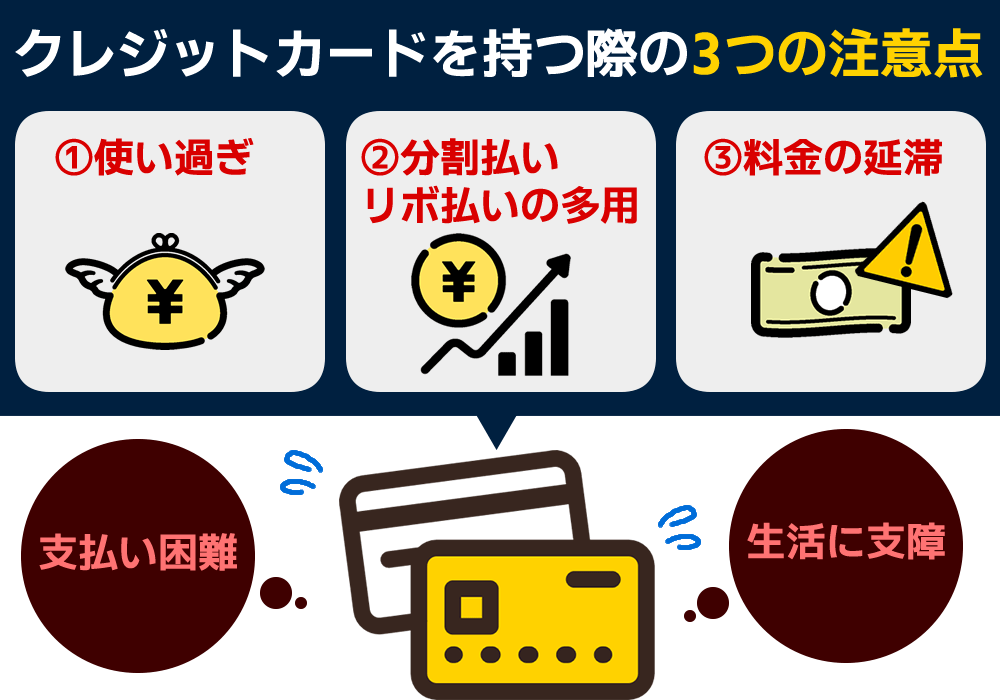

学生がクレジットカードを持つときの注意点

学生がクレジットカードを持つときには、以下5つの点に注意しましょう。

18歳以上の学生であれば成人として扱われますが、社会経験は十分とはいえません。

クレジットカードの支払いについて甘い考えを持っていると将来苦労する恐れもありますので、これらの注意点をしっかりおさえて学生のうちからクレジットカードの賢い使い方を身につけておきましょう。

1)使い過ぎてしまう

クレジットカードを使うときは支払い能力を超えて利用しないように注意しましょう。

現金のように手元からお金が減らないため、支出の実感が湧きにくく、「まだ大丈夫」と気づかないうちに利用額が膨らんでしまうことがあります。

さらに、支払いを先延ばしにできるため、高額な買い物でも「今は払わなくていいから…」と安易に使ってしまうリスクもあるでしょう。

- カード会社のアプリで利用金額の通知を設定する

- 使い道をあらかじめ決めておく など

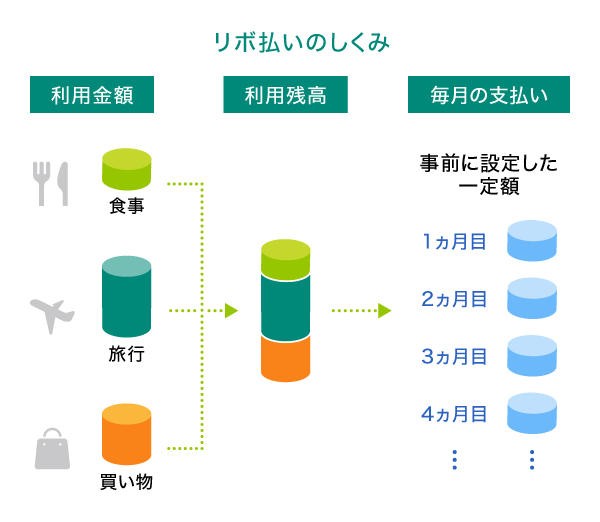

2)リボ払いを無計画に使うと支払負担が増える

リボ払いを多用してしまうと知らず知らずのうちに支払負担が増えるため注意が必要です。

支払いが長期にわたるため、その間には利息(手数料)が発生し、最終的な支払総額が購入金額より多くなる点に注意が必要です。

例えば、通常の方法で10万円の商品をクレジットカードで購入すると、基本的には次回支払日に10万円が引き落とされますが、「1万円のリボ払い」にしておくと、毎月1万円ずつ支払うことになります。

毎月一定額で支払っていくリボ払いの性質上、利用金額が増えれば増えるほど支払期間は長くなり、その分の利息も支払わなければいけません。

利率が高いので、リボ払いにしている総額によっては毎月払う1万円のうち、実は半分近くが利息だった、という事にもなりかねません。

学生は収入も少ないので一定の支払いで済みリボ払いは魅力的に思えますが、繰り上げ返済の計画を立てるなどして利息が膨れ上がらないよう注意しましょう。

| 消費者庁資料「お金について理解しよう」クレジットカードの支払方法と手数料」 | ||

| 支払方法 | 手数料 | |

| 一括払い | 代金を一括で支払う | なし |

| 分割払い | 代金を何回かに分けて毎月支払う | あり |

| リボルビング払い | 月々の支払金額を毎月一定額または残高に対して一定率に決めておいて支払う。 支払回数は決まっていない。 |

あり |

| ※リボルビング払いの注意点 リボ払いは、月々の支払を一定額または残高に対する一定の割合に抑えられるが、支払期間が長くなりがちなので、手数料がかさみ、その結果支払総額も増える。リボ払いは定期的な支払いが続き、残高が分かりにくくなる。 |

||

出典:消費者庁資料より

3)締め日と支払い日の期日を把握する

学生がクレジットカードを使う際は、支払い計画を立てずに使いすぎる無計画な出費に注意が必要です。

締め日や支払い日を把握していないと、いつ請求が来るか予想できず、予想外の月に高額を支払うことがあります。

支払い遅れや口座不足は遅延損害金や信用情報への悪影響につながります。これらを防ぐため、日々の支出管理と締め日・支払い日の確認が大切です。

- 毎月15日締め、翌月10日払い:15日(前月16日から今月15日)までに利用した分が翌月10日に引き落とされる

- 毎月月末締め、翌月27日払い:1か月の利用分が、翌月の27日に引き落とされる

4)延滞すると信用情報にネガティブな情報が残る

クレジットカードの料金を支払期日までに払えないと延滞したという事実が個人信用情報に記録されます。

「個人信用情報にネガティブな情報が残る」、いわゆるブラックリスト状態になると今後のローンの審査が不利になり、「就職して車が必要なのにマイカーローンが組めない」「学校で使うパソコンを分割で買いたいのに審査に通らない」など、生活に影響が出てしまいます。

使い過ぎないことと、引き落とし口座の残高をこまめにチェックすることで延滞を防ぐようにしましょう。

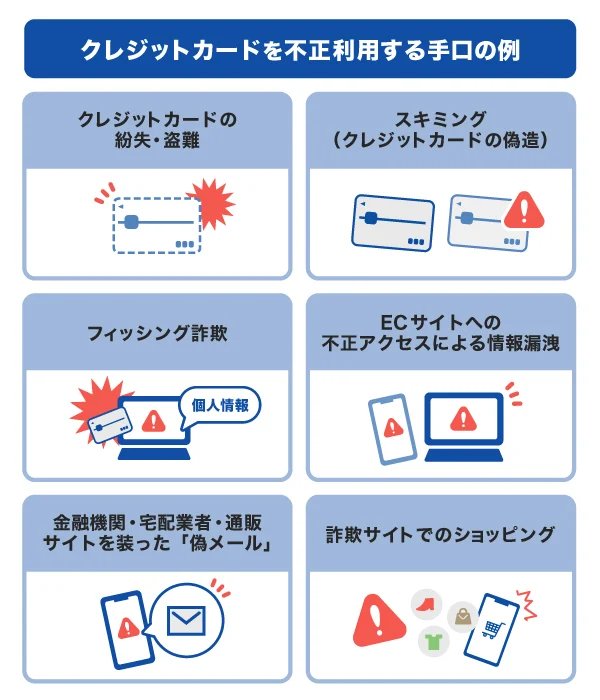

5)カード情報の流出に注意

クレジットカードの情報が盗まれる原因には、主に以下のものがあります。

日本クレジット協会の調べでは2024年の被害額は555億円に上り、92.5%がインターネット取引における「番号盗用」によるものだそうです。

2025年現在クレジットカードのセキュリティー対策は暗証番号必須化と3Dセキュア2.0義務化が中心的な施策となっており、これにより不正利用防止の効果が期待されている状況です。

また、クレジットカードの券面には番号の記載がなく、クレジットカード情報を暗号化したICチップ搭載型カードが近年増えてきています。

自分でできる防止対策として以下に注意しましょう。

・オンラインでカード情報を入力する際は、公式サイトを利用する

・パスワードや暗証番号は他人に知られないよう管理し、複雑なものを使う

もしカードを紛失した場合やカード情報が盗まれたときには、速やかにカード会社に連絡しカードを停止、再発行の手続きを行うことが必須です。

また、不正利用に気づいた際にはチャージバック(請求取り消し)の申請ができる場合もあります。

カード会社に連絡を入れた後には、警察に被害届を出すこともで事件として捜査してもらうこともできるので、検討してみましょう。

【学生限定】クレジットカードに関するアンケート

| 項目 | 概要 |

| 調査媒体 | CrowdWorks |

| 調査期間 | 2024年8月22日~25日 |

| 調査母数 | 136人 |

| アンケート内容 | ・クレジットカードを月にいくら使いますか? ・クレジットカードを作る際に重視するポイントは?(複数回答可) ・使っているクレジットカードは? ・上記で答えたクレジットカードを使った感想は? |

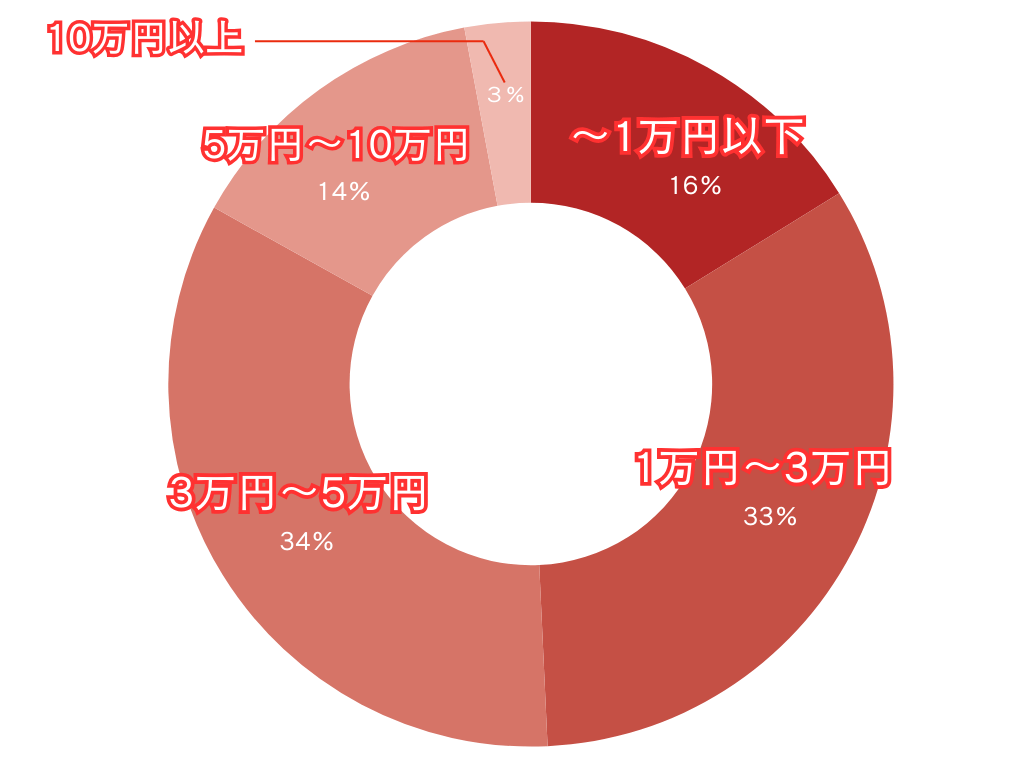

クレジットカードを月にいくら使いますか?

| 金額 | 回答者数 | 割合 |

| ~1万円以下 | 22人 | 16% |

| 1万円~3万円 | 45人 | 33% |

| 3万円~5万円 | 46人 | 34% |

| 5万円~10万円 | 19人 | 14% |

| 10万円以上~ | 4人 | 3% |

5万円以下が約8割という結果になりました。学生のアルバイトでも支払える金額ということが伺えます。

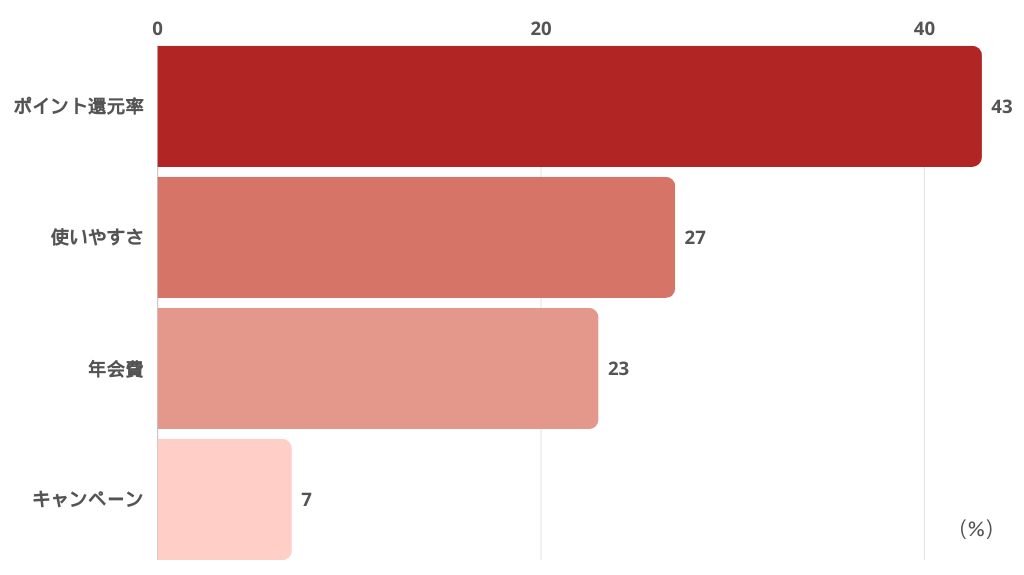

クレジットカードを作る際に重視するポイントは?(複数回答可)

| ポイント | 回答者数 | 割合 |

| 年会費 | 40 | 23% |

| ポイント還元率 | 76 | 43% |

| キャンペーン | 12 | 7% |

| 使いやすさ (スマホ連携や使える店舗など) |

48 | 27% |

ポイント還元率が1位、次点で年会費・使いやすさという結果になりました。ポイント還元率は学生でなくても重視するポイントですね。

キャンペーンは一時的&条件達成などがあるせいか、重視する学生は少なめの傾向でした。

使っているクレジットカードは?

- 1位 楽天カード

- 2位 三井住友カード(NL)

- 3位 JCBカードW

1位の楽天カードは作りやすさや利便性が抜群なので学生に限らず、利用者が多いクレジットカードです。

2位の三井住友カード(NL)は信頼性の高い三井住友銀行のカードですし、セキュリティもしっかりしているので学生にぴったりですね。

3位のJCBカードWも18歳~39歳しか申し込めないカードなので、学生のうちにぜひ作ってほしい1枚です。

上記で答えたクレジットカードを使った感想は?

「学生におすすめのクレジットカード」の各カードに掲載しました。ぜひご覧ください。

学生がクレジットカードをつくるときによくある質問

最後に、学生がクレジットカードをつくるときによくある質問についても詳しくお答えしていきたいと思います。

- 学生のクレジットカード所持率は何%ですか?

- 奨学金を借りていてもクレジットカードは作れますか?

- 学生カードは社会人になっても使えますか?

- 学生カードの審査に落ちた場合の対策を教えてください

- クレジットカード会社から郵便物等が届いて親にバレませんか?

- 審査時に親へ確認の電話があるというのは本当ですか?

- 学生がクレジットカードを作るとアルバイト先に在籍確認はありますか?

- 大学生がクレジットカードを持つのはやめとけと言われる理由は?

- 高校生でもクレジットカードを持てますか?

- 学生の場合、限度額はどれくらいもらえますか?

- デザインがかっこいいクレジットカードは何ですか?

これからクレジットカードを持ちたいと考えている学生は、ぜひ参考にしてください。

学生のクレジットカード所持率は何%ですか?

日本クレジット協会が大学生にアンケートを取ったところ、大学生のクレジットカード所持率は61.1%でした。

約3人に2人が持っている計算になり、大学生でクレジットカードを持つのは珍しくないことが分かります。

最近はキャッシュレス決済が普及したこともあり、学生の中でもクレジットカードを持つメリットが大きくなっているのでしょう。

参考:日本クレジット協会 大学生に対するクレジットカードに関するアンケート

奨学金を借りていてもクレジットカードは作れますか?

奨学金を借りていてもクレジットカードの入会に問題はありません。

学生の間は奨学金の返済もスタートしておらず延滞が発生することもないため、クレジットカードの審査に影響することはありません。

返済がすでに開始していても延滞していない限りクレジットカードの発行は可能ですが、滞納がある場合は審査に悪影響が及びます。

学生カードは社会人になっても使えますか?

学生カードは、あくまで学生専用のカードであるため社会人になってからは使えません。

卒業したタイミングで一般カードへ切り替わります。

【例:学生専用ライフカードの場合】

Q:大学を卒業しました。カードはそのまま使えますか?

A:そのままご利用いただけます。学生カードから年会費無料タイプのカードに自動で切り替わり、ポイントなどの契約情報は引き継がれます。LIFE-Web Deskアプリより住所や勤務先などの登録情報を更新ください。

学生カードの審査に落ちた場合の対策を教えてください

審査基準はカード会社ごとに異なるので、別のクレジットカードであれば審査に通るかもしれません。

最初に申し込んだクレジットカードで審査に落ちても、異なる基準で審査してくれるカードであれば通る可能性は十分にあります。

クレジットカード会社から郵便物等が届いて親にバレませんか?

利用明細やクレジットカード会社からのお知らせを会員サイトで確認する設定にしておけば、原則自宅に郵便物は届きません。(ダイレクトメールなどは届きます)

ただし、デジタルカードではなくプラスチックカードを発行してもらう場合は自宅にカードが届くため注意が必要です。

一般的にクレジットカードは以下のような方法で自宅に届きます。

- 本人限定受取郵便

- 簡易書留

- 受取人確認サポート(佐川急便)

上記3つのうち、簡易書留は家族も受け取れますが、本人限定受取郵便や受取人確認サポートは本人しか受け取れないため、中身を家族に見られる心配はないでしょう。

しかし、いずれの方法であっても不在時に配達があれば、封筒などから「クレジットカードを発行した」と推測される可能性があります。

親にクレジットカード契約を内緒にしたいなら、デジタルカードタイプのクレジットカードがおすすめです。

審査時に親へ確認の電話があるというのは本当ですか?

クレジットカード会社によって対応が異なります。

2022年4月に民法が改正され、成人年齢が満18歳へと引き下げられました。

したがって、18歳以上であれば親の同意なしでクレジットカードの契約が可能で、親への確認も基本的には行われません。

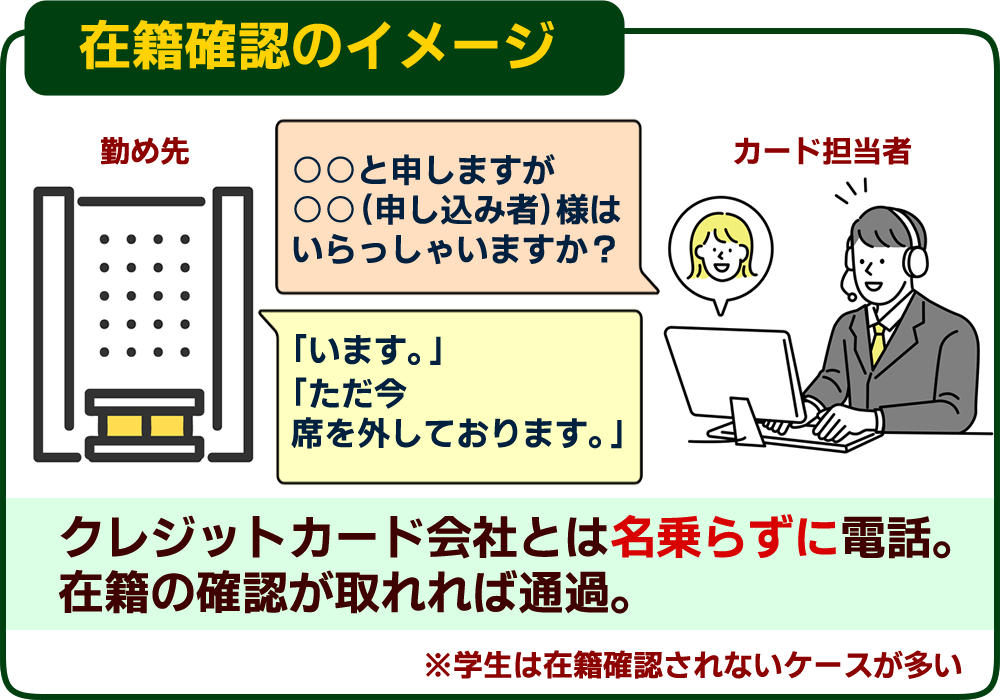

学生がクレジットカードを作るとアルバイト先に在籍確認はありますか?

本当に申告した勤務先でアルバイトをして収入を得ているのかを確認するため、在籍確認があるケースもまれにあります。

しかし、学生がクレジットカードを契約する場合は限度額が低めに設定されるため、学生の場合はアルバイト先に在籍確認の電話が入る可能性は「極めて低い」でしょう。

限度額が30万円以内だと支払能力の審査は簡易的なものになるため、基本的に在籍確認も実施されません。

カード申し込みで不審な点がない限り、在籍確認をされることはないでしょう。

大学生がクレジットカードを持つのはやめとけと言われる理由は?

主に下記の理由から大学生がクレジットカードを持つのはやめとけ、と言われます。

- ついつい使いすぎてしまう

- 不正利用のリスクがある

- 限度額が低く、高額な決済に使いにくい

大学生は友人や恋人と遊ぶ機会も多く、現金がなくても決済できるクレジットカードは非常に便利です。

しかし、合計でいくら使ったかを考えておらず、ついつい使いすぎてしまい支払いができなくなる…というケースも珍しくありません。

また、学生は限度額が低く設定されることが多く、最高でも30万円、低いと10万円という場合もあります。

限度額が低いと高額な決済に使いにくく、結局現金を使う場面が多くなり、クレジットカードを持つ必要がないと言われるのです。

高校生でもクレジットカードを持てますか?

結論、ほとんどのクレジットカードは高校生では持つことができません。

クレジットカードは後払いという性質上、支払い能力が重視されているため、支払い能力が低い高校生は難しいと判断されます。

なお、高校生がクレジットカードを持つには、親のカードの家族会員として発行してもらうという方法があります。

また、その場で決済するデビットカードは高校生でも作れるので、是非検討してみてください。

参考:三井住友カード - 高校生でもクレジットカードは作れる?作り方や年齢制限について解説

学生の場合、限度額はどれくらいもらえますか?

学生が発行できるクレジットカードの限度額は改正割賦販売法で規制されているため、最大でも30万円です。

また、最初から限度額いっぱいにもらえるというわけではなく、基本的には10万円スタートが多いです。

なお、毎月安定的に決済・返済をしていれば2,3年後には限度額30万円になることも十分に可能でしょう。

デザインがかっこいいクレジットカードは何ですか?

カード券面のデザインがかっこいいと評判なのは次の4枚です。

| クレジットカード | デザインの特徴 |

JCB CARD W |

ナンバーレスの群青色を基調としたシンプルで気品がある |

三井住友カード(NL) |

放射状に広がる幾何学的なラインがスタイリッシュ |

セゾンカード デジタル |

白を基調としたグラデーションによる未来的なデジタルっぽさが魅力 |

JCB CARD S |

グレージュを基調とする大人なっぽさ溢れる |

ナンバーレスなどシンプルでダークカラーを基調としたカードがスマートでかっこいい印象を与えるのでしょう。

「もっと色んな券面デザインを比較したい」「みんなの声も聞いてみたい」という方は、以下の記事も参考にしてください。

まとめ:クレジットカードで学生生活をお得で便利にしよう

学生向けや若年者向けのクレジットカードなら、18歳以上の学生であれば収入がなくても発行できる可能性があります。

ポイント還元や新規入会特典を利用すれば、生活必需品などもお得に購入できます。

留学や旅行を考えている学生なら、海外旅行傷害保険が付帯しているクレジットカードも便利です。

学生の頃から堅実にクレジットカードを利用すれば、良好なクレジットヒストリーが積み上がり将来のローン審査にも有利になるでしょう。

はじめてクレジットカードの入会を検討しているなら、今回の記事を参考に自分のライフスタイルに合った最高の1枚を選んでみてください。

{kind=link}