目次

30代が選ぶべき「最強の2枚」とは?

30代は結婚、出産、住宅購入、昇進などライフイベントが重なり、支出の質と額が大きく変化する時期です。

この世代が選ぶべき「最強の2枚」とは「日常の固定費で着実に得をするメインカード」と、「特定の利用シーンや優待で爆発力を発揮するサブカード」の組み合わせです。

1枚に集約するよりも、国際ブランド(VisaとJCBなど)を分散させ、各社の高還元キャンペーンを併用することで、年間数万円単位の還元差が生まれることもあります。

【タイプ別】30代のライフスタイルに合わせた最強コンビ3選

30代が重視する「ポイント高還元」「旅行特化」「ステータス志向」という3つのニーズに合わせ、相性抜群のペアを厳選しました。

自分にぴったりのコンビでライフスタイルをより充実させていきましょう。

【ポイント高還元】三井住友カード(NL)× 楽天カード

「ポイ活」を極めたい30代に最適な、年会費永年無料コンビです。

メインの三井住友カード(NL)は、セブン-イレブンやローソン、マクドナルド等の対象店舗でスマホのタッチ決済を利用すると最大7.0%〜10%還元という驚異的な効率を誇ります。

一方、サブの楽天カードは楽天市場でのSPU(ポイントアップ)専用として運用。

【出張・旅行特化】JCBゴールド × マリオットボンヴォイ・アメックス

仕事での出張や家族旅行をアップグレードしたい層に向けた、トラベル特化型の布陣です。

JCBゴールドは、初年度年会費無料ながら充実した国内空港ラウンジやスマートフォンの保険が付帯し、信頼の日本ブランドとしてメインで活躍します。

サブのマリオットボンヴォイ・アメックスは、年間決済額に応じて高級ホテルの無料宿泊特典が得られるほか、マイル還元率も最大1.25%と高水準。

【ステータス×実用性】三井住友カード ゴールド(NL)× AMEXゴールド・プリファード

「ステータスは欲しいけれど、日々のポイ活も妥協したくない」そんな30代向けのプレミアムな組み合わせです。

三井住友カード ゴールド(NL)は、コンビニや飲食店での最大7%還元※に加え、年間100万円の利用で翌年以降の年会費が永年無料になる「100万円修行」が人気で、実質無料でゴールドの恩恵を受けられます。

そこに、2024年に登場し話題となったAMEXゴールド・プリファードを投入。

メタル製カードの圧倒的な存在感に加え、高級レストランのコース料理1名分無料などの豪華特典を享受できます。

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

この2枚があれば、どんなシーンでもスマートで隙のないカードライフが手に入ります。

ポイント還元と優待を「いいとこ取り」する方法

クレジットカードは1枚にまとめがちですが、実は「日常用」と「特別な日用」で2枚を使い分けるのが一番おトクです。

30代は出費の種類が増える時期だからこそ、それぞれのカードが持つ「得意分野」を組み合わせることで、もらえるポイントや受けられるサービスを最大化できます。

毎日使う「コンビニ・カフェ」と、月々の「固定費」でカードを使い分ける

毎日利用するコンビニやカフェでは、特定の店舗でポイントが5%〜10%と跳ね上がる「特化型カード」を使いましょう。

一方で、電気代やガス代、スマホ代などの「固定費」は、どこで使っても還元率が変わらない「基本に強いカード」で支払うのがコツです。

数百円のコーヒー代と数万円の光熱費を分けるだけで、1年間に貯まるポイントに数千円以上の差がつきます。

POINT三井住友カード(NL)など、対象店舗でのタッチ決済で還元率が大幅に上がります。

1回のコーヒー代(500円)で25〜50円分も戻ってくる計算です。

光熱費や通信費は合計すると数万円になるため、リクルートカードなどの「どこで使っても1.0%以上」のカードを1枚持っておくのが鉄則です。

大きな固定費は100万円修行で実質還元率を1.5%に引き上げる

最近のトレンドは、年間100万円を使うとボーナスポイントがもらえるカードです。

これをネットでは「100万円修行」と呼びます。

例えば、通常0.5%還元のカードでも、100万円達成時に1万ポイントがもらえるタイプなら、実質的な還元率は1.5%にまで上がります。

家賃や保険料、税金など、30代なら避けて通れない「大きな支払い」をこの1枚に集約するのが賢い戦術です。

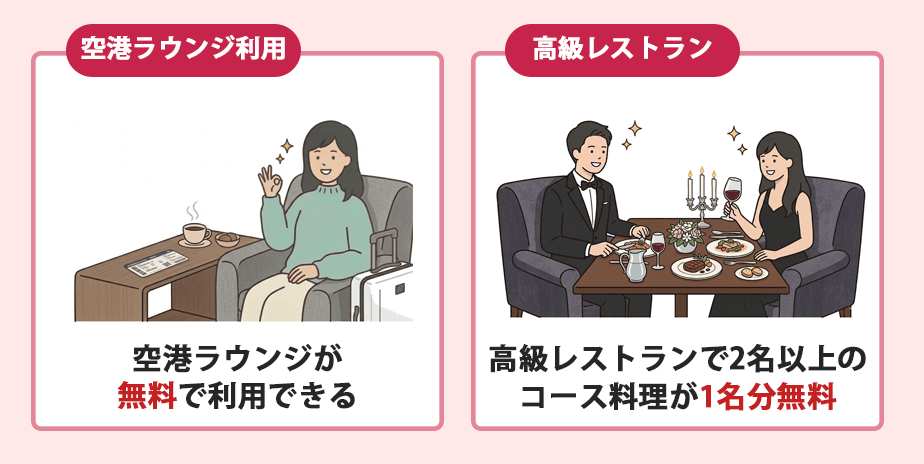

年会費以上の得をする「高級レストラン1名無料」と「空港ラウンジ」

ゴールドカード以上の特典には、1回使うだけで年会費の元が取れるものがあります。

代表的なのが、対象の高級レストランで2名以上のコース料理を頼むと「1名分が無料」になる優待です。

これだけで1万〜2万円ほど浮くため、夫婦の記念日などに最適です。

また、空港のラウンジを無料で使える特典があれば、旅行や出張の待ち時間をカフェ代ゼロでゆったり過ごせます。

2枚の「付帯保険」を合算して、海外の「高額医療費」や「盗難」に備える

意外と知られていないのが、カードを2枚持つと「旅行保険の補償額」を足せるというメリットです。

海外でケガをして入院すると、日本では考えられない数百万円の請求が来ることがありますが、2枚のカードの保険を合算すれば、その高額な治療費をカバーできる可能性が高まります。

30代にふさわしいクレジットカードの選び方

20代の頃は「ポイントの貯まりやすさ」や「デザイン」だけで選んでいた方も多いはず。

しかし、30代は社会的責任が増え、家族を持つなど守るべきものも変化します。

今の自分に本当に必要なのはどのカードか、3つの視点で見直してみましょう。

20代の頃のカードを使い続けるリスクとデメリットを考えて選ぶ

「学生時代に作ったカードをなんとなく使い続けている」という状態には、意外な落とし穴があります。

30代になると、20代の頃にはなかった「決済シーンでの見られ方」や「必要な補償額」といった新たな課題が出てくるからです。

会食やゴルフの決済シーンで「学生向け・古いデザイン」は信頼に響く恐れがある

仕事の会食やゴルフの受付など、30代は人前でカードを出す機会が増えます。

付帯保険や補償額が「家族」を守るには不十分な可能性がある

独身時代は自分一人のケガに備えれば十分でしたが、30代で家族を持つと話は別です。

20代向けの一般カードは、海外旅行保険の金額が低かったり、そもそも家族の分までカバーする「家族特約」がついていなかったりすることがほとんどです。

付帯保険の補償額比較表

以下に代表的なカードの付帯保険をまとめてみましたので、カードを選ぶ際の参考なさってください。

| カードランク | 代表的なカード例 | 付帯条件 | 海外旅行保険 (最高) | うち治療費用 (最高) | 国内旅行保険 | 家族特約 | お買い物保険 (年間) |

| ノーマル (年会費無料) |

三井住友(NL) | 利用 | 2,000万円 | 50万円 | なし | ✕ | なし |

| 楽天カード | 利用 | 2,000万円 | 200万円 | なし | ✕ | なし | |

| エポスカード | 利用 | 3,000万円 | 270万円 | なし | ✕ | ||

| ゴールド (1万円前後) |

三井住友ゴールド(NL) | 利用 | 2,000万円 | 100万円 | 2,000万 | ✕ | 300万円 |

| JCBゴールド | 利用 | 1億円 | 300万円 | 5,000万円 | 〇 | 500万円 | |

| ハイステータス (3万円以上) |

楽天プレミアム | 自動※ | 5,000万円 | 300万円 | 5,000万円 | ✕ | 300万円 |

| アメックスゴールド | 利用 | 1億円 | 300万円 | 5,000万円 | 〇 | 500万円 | |

| 三井住友プラチナ | 自動※ | 1億円 | 500万円 | 1億円 | 〇 | 500万円 |

※表は右にスクロールできます

※「自動」:持っているだけで有効。 「利用」:旅行代金(航空券・ツアー等)の支払いが条件。

※楽天プレミアム/三井住友プラチナ:一部の補償項目(死亡保障など)に「利用」が条件となる混合型を含みます。

セキュリティのしっかりしているカードを選ぶ

2026年現在、カードの不正利用被害は過去最高水準にあります。

30代は決済額も大きくなるため、被害を防ぐ機能が必須です。

年会費の元が取れる特典の有無で選ぶ

「年会費=コスト」と考えがちですが、30代なら「特典で年会費以上を得する」選び方が正解です。

例えば、年間100万円の利用で年会費が永年無料になる「100万円修行」が可能なカードや、2名以上の予約で1名分が無料になる高級レストラン優待、世界中の空港ラウンジが使い放題になるプライオリティ・パスなど。

さらに旅行時の航空便遅延補償や、家族も守れる家族特約の有無をチェックすることで、わざわざ高い掛け捨て保険に入らなくて済みます。

家族カードやETCカード、クレカ積立に対応しているカードを選ぶ

30代は「資産形成」と「家計管理」を効率化する時期です。

NISA口座などでの「クレカ積立」でポイントを貯めつつ、家族間では「家族カード」を使ってポイントと家計を一括管理するのが理想的。

【2026年最新】30代におすすめのクレジットカード厳選比較17選

【メインに最適】高還元・利便性重視のカード

毎日使うメインカードこそ、ポイントの貯まりやすさと使い勝手の良さが大切です。

ここでは高還元率と、どこでも使える利便性を兼ね備えた厳選カードをご紹介します。

おすすめ5選

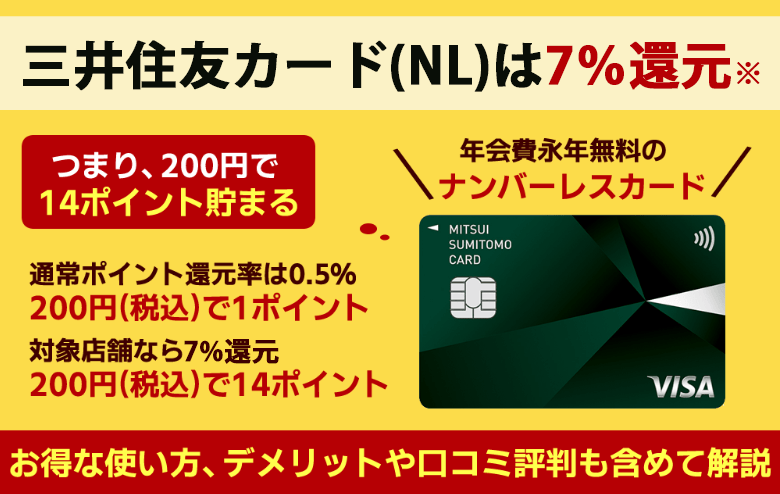

①三井住友カード(NL):対象のコンビニ・飲食店で最大7%還元

三井住友カード(NL)

三井住友カードの新しい両面ナンバーレスカード。対象店舗での利用でポイント高還元も。

- 節約◎

- スピード発行

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5~7%(※) |

|

年会費永年無料のカードで最大の武器は、セブン-イレブン、ローソン、マクドナルド等の対象店舗で「スマホのタッチ決済」を利用すると、200円(税込)につき7%ポイント還元※される点です。

新規入会キャンペーンも継続中で、日常生活の少額決済を劇的に効率化します。

カード番号がない「完全ナンバーレス」仕様でセキュリティも高く、30代のメインカードとして不動の人気を誇ります。

※1 即時発行ができない場合があります

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

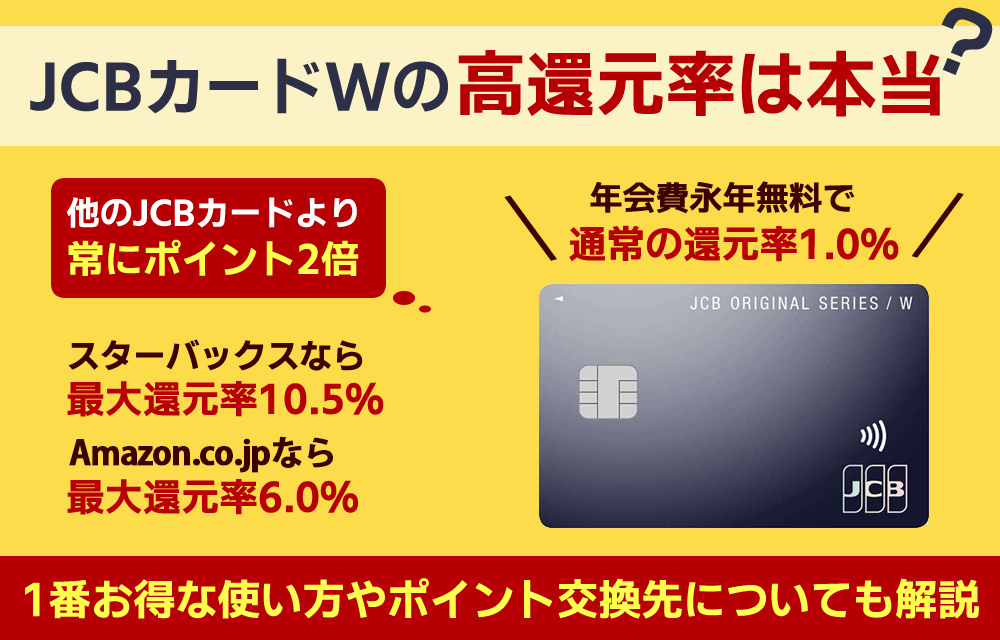

②JCB CARD W:39歳までの入会でずっとポイント2倍

JCB CARD W

WEB申し込み&18歳以上39歳以下限定JCBプロパーカード。年会費永年無料×常時ポイント2倍の高還元率※1を実現。ナンバーレスなら最短5分※2でカード番号発行!

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- 節約◎

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

|

39歳までに入会すれば、40歳以降も年会費無料で「ポイント2倍(還元率1.0%)」が続く高還元カードです。

Amazonやセブン-イレブン、スターバックスなどの「JCBオリジナルシリーズパートナー」で利用すると、最大21倍(10.5%還元※)まで上がります。

若いうちに発行しておくべき、コストパフォーマンス最強の1枚です。

出典:JCBカード W公式サイト

※還元率は交換商品により異なります。

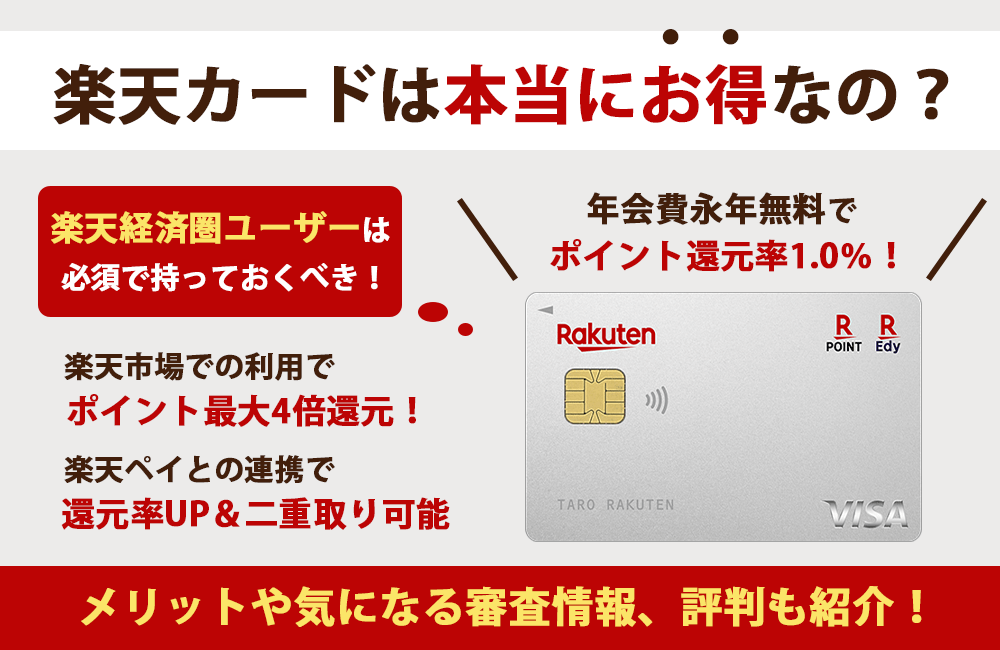

③楽天カード:楽天市場での圧倒的なポイント還元

楽天カード

年会費無料、買い物する度ポイントがどんどん貯まって使い道も無限大。 初心者からヘビーユーザーまで圧倒的支持を集める万能カード。

- 節約◎

- 電子マネー

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.00~3.00% |

|

楽天経済圏の核となる1枚。

年会費無料で、どこでも1.0%還元ですが、楽天市場では常に3.0%以上の還元が狙えます。

定期的な「7,000〜10,000ポイント進呈」キャンペーンが開催されており、新規入会のメリットが非常に大きいです。

楽天ペイや楽天証券の投信積立とも相性が良く、家計を楽天に集約したい30代にとって、最もポイントを貯めやすい選択肢と言えます。

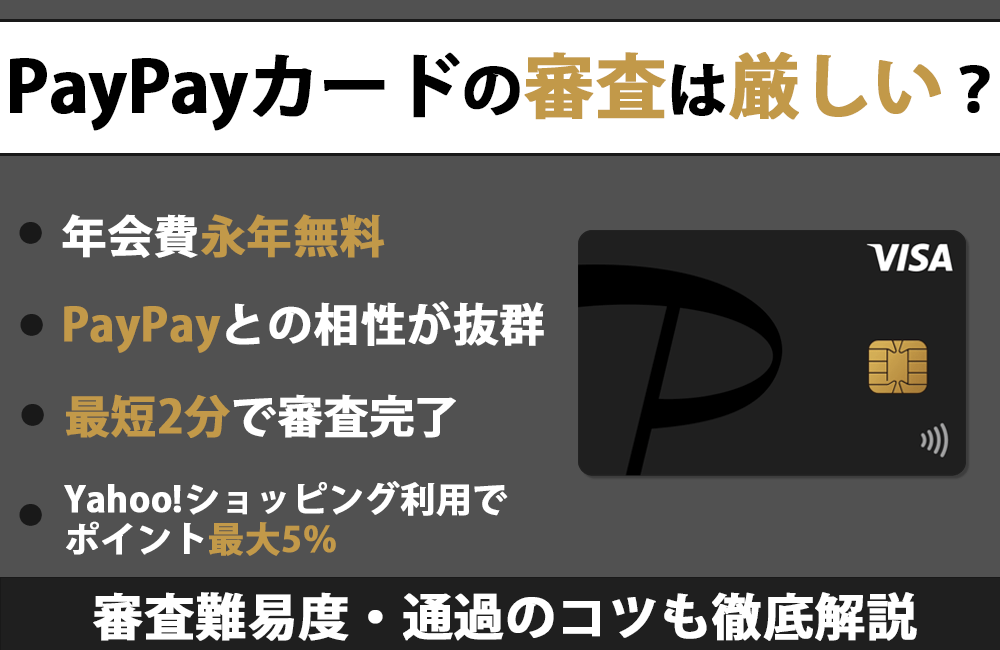

④PayPayカード:PayPay利用者に最適。Yahoo!ショッピングで高還元。

PayPayカード

PayPayを利用している人、ヤフオクやYahoo!ショッピングを利用する人は必携と言えるクレジットカード。

- 節約◎

- 電子マネー

- 買い物

- 初めて◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 0円 | 1~5% | なし |

PayPayへの直接チャージや「PayPayあと払い」で唯一ポイントが貯まるカードです。

年会費無料で基本還元率は1.0%。

Yahoo!ショッピングやLOHACOでは毎日最大5%還元となり、ソフトバンク・ワイモバイルユーザーには必須の1枚です。

PayPayポイントがもらえる入会特典が充実しており、QR決済を頻繁に利用する現代的な30代のライフスタイルに完璧にフィットします。

⑤リクルートカード:どこでも1.2%還元の安定感

リクルートカード

1.2%の驚異的な還元率。電子マネーへのチャージも最強クラス。ホットペッパーなどを使う人も必携の一枚。

- 高コスパ◎

- スピード発行

- 海外

- 電子マネー

- 買い物◎

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 初年度年会費 円 | 通常年会費 円 | 1.20~3.20% | なし |

年会費無料で、どこで使っても「1.2%」という業界最高水準の基本還元率を誇ります。

光熱費や携帯代、家賃などの固定費支払いでも効率よくポイントが貯まるため、「特定の店舗を気にせず1枚で済ませたい」という30代に最適です。

貯まったポイントはPontaポイントやdポイントに交換可能。

ホットペッパーやじゃらん等のリクルート系サービス利用で最大還元率がさらにアップします。

【ステータスで選ぶ】30代なら持っておきたいゴールド・プラチナカード

30代になるとステータスも気になってきますよね。

そんな方におすすめの5枚のカードをご紹介します。

⑥JCBゴールド:将来の「ザ・クラス」へ続く王道の1枚

JCBゴールド

国内主要空港ラウンジや、利用付帯の旅行保険なども充実したステータスカード。格式ある一枚。※還元率は交換商品により異なります。

- ステータス

- スピード発行

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| オンラインで入会申し込みの場合は無料※ (本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。) |

11,000円(税込) | 0.5~10.0% ※還元率は交換商品により異なります。 |

|

日本唯一の国際ブランドが発行する「正統派」ゴールド。

手厚い旅行保険(最高1億円)に加え、画面割れを補償する「JCBスマートフォン保険」が付帯するのが大きな特徴です。

年間100万円以上の利用を2年続けると、ワンランク上の「ザ・プレミア」へ招待されます。

また、通常年会費11,000円(税込)のところ、新規オンライン入会限定で初年度年会費無料※で利用できるので、気軽にゴールドカードデビューも果たせます。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

⑦三井住友カード ゴールド(NL):100万円修行で年会費が永年無料に

三井住友カード ゴールド(NL)

三井住友ブランドの安心と信頼。さらにゴールドカードのステータス。ポイントも意外と貯まる!

- 海外◎

- 電子マネー

- ステータス

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 5,500円(税込) | 5,500円(税込)※ | 7% ※ |

|

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

年間100万円の利用で「翌年以降の年会費が永年無料」になる「100万円修行」の先駆け。

100万円達成時には10,000ポイントの継続特典もあり、実質還元率は1.5%に達します。

ゴールド特典として空港ラウンジ利用や最高2,000万円の旅行保険も完備。

ナンバーレスの安全性とSBI証券でのクレカ積立(最大1.0%還元)を両立させたい、資産形成層の30代から絶大な支持を得ています。

※年間100万円利用で翌年以降永年無料

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

⑧アメリカン・エキスプレス・ゴールド・プリファード:圧倒的な優待と信頼感

アメリカン・エキスプレス®・ゴールド・プリファード・カード

アメックスならではの魅力や特典が詰まった新しいゴールドカード。メタル製で高級感◎

- 海外◎

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 39,600円 | 39,600円 | 0.33~1.00% | - |

2024年に刷新された「メタル製」のゴールドカード。

年会費39,600円(税込)ですが、年間200万円利用で国内高級ホテルの無料宿泊券がもらえ、これだけで年会費の元が取れます。

レストラン1名無料特典「招待日和」も付帯し、30代の社交シーンを格上げします。

最大11万ポイント超えなどの入会キャンペーンもあり、ステータスと実利の両方を手に入れたい層に選ばれています。

⑨エポスゴールドカード:選べるポイントアップショップで実質還元率が高い

エポスゴールドカード

招待or年50万以上の利用で年会費ずっと無料。最大還元率1.5%でポイント有効期限もないハイスペックゴールド。

- 買い物◎

- コスパ

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 5,000円 | 5,000円 | 0.5%~1.50% | - |

通常年会費5,000円(税込)ですが、一般カードからの招待や年間50万円利用で「永年無料」になります。

最大の特徴は、自分が選んだ3つのショップで還元率が3倍(1.5%)になる「選べるポイントアップショップ」。

年間100万円利用で10,000ポイント付与される特典もあり、実質還元率1.5〜2.5%というプラチナ級のコスパを実現できます。

2026年もマルイでのセール「マルコとマルオ」での10%オフは健在です。

※電子マネー・他社決済サービスへのチャージは、ポイント付与の対象外となります。

⑩三井住友カード プラチナプリファード:ポイント特化型プラチナ。高年収層のメイン。

三井住友カード プラチナプリファード

特約店の利用でポイントアップ!圧倒的に充実しているサービスが魅力。使いやすいポイント特化型カード。

- 高コスパ

- 海外◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 33,000円(税込) | 33,000円(税込) | 1%~10%(※) |

|

※スマホのVisaのタッチ決済で支払うことが条件です

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりません。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合があります

※通常のポイントを含みます

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用できません。ポイント還元は受けられませんので、ご注意ください

「ポイント還元」に特化した新しい形のプラチナ。

年会費33,000円(税込)ですが、基本還元率が1.0%に加え、年間100万円利用ごとに10,000ポイント(最大4万ポイント)が付与されます。

SBI証券でのクレカ積立還元率が最大3.0%と極めて高く、投資額が多い層ならポイントだけで年会費を大きく上回る利益が出せます。

無駄な特典を削ぎ落とし、とにかく「得」を追求したい30代に最適です。

【ライフスタイル別】よく行くお店やライフスタイルで選ぶ「最強の1枚」

最後にライフスタイルに合わせたおすすめカードのご紹介です。

良く行くお店や使うサービスによって一番合うものを選んでください。

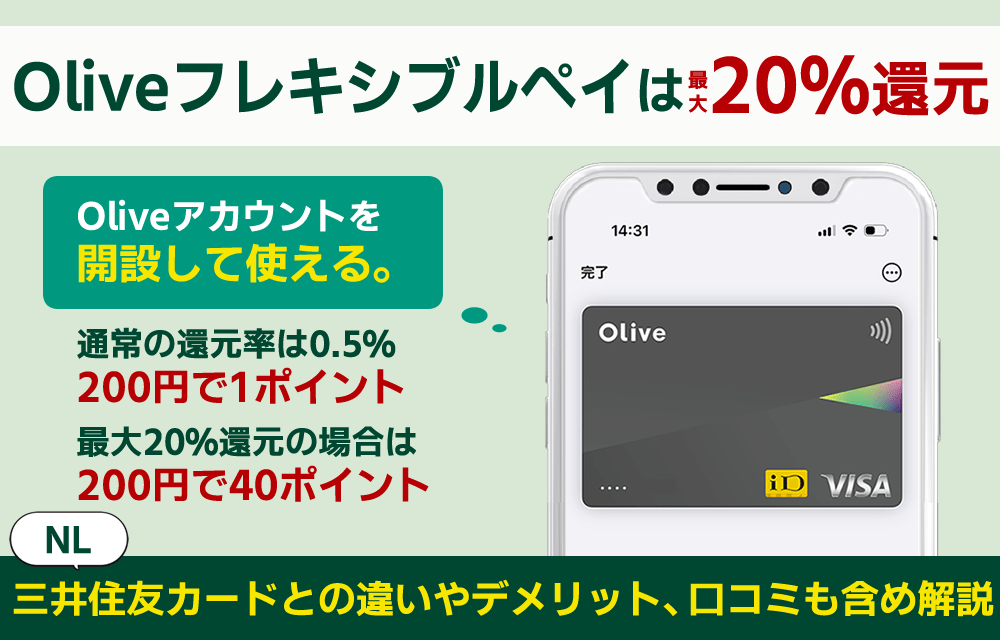

⑫Oliveフレキシブルペイ: 対象店舗利用でポイント高還元

Oliveフレキシブルペイ

キャッシュカード、デビット、クレジット、ポイント払いが一体となったオールインワンカード。

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 永年無料 | 永年無料 | 0.5~8%(※) |

|

三井住友銀行の口座、クレジット、デビット、ポイント払いが1枚に集約。

スマホアプリで支払いモードを切り替えられる革新的なカードです。

Vポイントアッププログラムにより、対象のコンビニ・飲食店で最大20%還元※も可能。

ポイント還元率20%※の内訳は以下の通りです。

- 通常ポイント:+0.5%

- 対象店舗のスマホVisaタッチ決済:+7.5%

- 家族ポイントに5人以上の登録:+5%

- Vポイントアッププログラムをすべて利用:最大+7%

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

⑬ビューカード スタンダード: 通勤・移動をポイントに変える

ビューカード スタンダード

Suica機能が付いたクレジットカード。オートチャージで楽々、ポイントも貯まる心強い通勤の味方。

- 電子マネー

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 年会費524円(税込み) | 年会費524円(税込み) | 通常0.5%~最大5.0%※ |  |

<利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です

※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。Suica・モバイルSuicaは東日本旅客鉄道株式会社の登録商標です。

JR東日本グループが発行し、Suica機能とクレカが一体化。

オートチャージやモバイルSuicaでの定期券購入でポイントが1.5〜5.0%貯まるのが最大の強みです。

貯まったJRE POINTは1ポイント=1円としてSuicaへチャージできるほか、新幹線の特典航空券にも交換可能。

首都圏での電車移動がメインの30代にとって、毎日の通勤を「投資」に変えることができる、代替不可の1枚です。

⑭Marriott Bonvoy®アメリカン・エキスプレス®・プレミアム・カード:高級ホテル宿泊とマイル還元の両立

旅行好きの30代から絶大な支持を受ける1枚。

プレミアムカードなら年間150万円利用で世界中のマリオット系列ホテルに「無料宿泊」でき、400万円利用でプラチナエリート会員(朝食無料等)に昇格します。

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 82,500円 |

| ポイント還元率 | 1.0% |

| ANAマイル還元率 | 1%~1.25% |

| JALマイル還元率 | 1%~1.25% |

| 家族カードの年会費 | 1枚目無料/2枚目以降41,250円 |

| 海外旅行傷害保険 | 最大限度額1億円 |

最大115,000ポイント獲得可能な入会キャンペーンも実施中。

マイル還元率も最大1.25%と非常に高く、家族旅行を豪華に、かつ賢くアップグレードしたい層に選ばれています。

⑮ANA ワイドゴールドカード:出張・旅行で効率よくマイルを貯める30代の定番

ANAワイドゴールドカード

1.0~1.6%の基本マイル還元率を実現でき、フライトボーナスマイルも高め。SFCを目指す人にもおすすめ。

- マイラー

- 海外

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 15,400円 | 15,400円 | 1.00%~2.0% | |

ANAマイルを貯めるなら避けて通れない王道カード。

入会・継続時に2,000マイルが付与され、航空券購入での還元率は2%に達します。

2026年3月現在は、JCB/VISA各ブランドで数万マイル相当がもらえる大型キャンペーンを展開中。

ゴールドカード専用のビジネスクラス・チェックインカウンター利用や手厚い保険も付帯し、出張が多い30代が「陸」でも「空」でも効率よくマイルを稼げる、信頼の相棒です。

⑯JALカード(CLUB-Aゴールドカード):アドオンマイルなど、JAL派なら外せない1枚

JAL派の30代にとって、最もバランスが良いとされるゴールドカード。

ショッピングマイル・プレミアムが自動付帯(無料)し、どこでも1.0%のマイルが貯まります。

JAL航空券の購入では「アドオンマイル」により100円で3マイル貯まる強力な仕様です。

入会後の初搭乗ボーナスやフライト毎の25%プラスなど、空の旅を支える特典が充実しており、出張や帰省でJALを多用する層に必須の1枚。

100円につき1〜2マイルが追加され、特約店マイルと合わせると非常に効率的にマイルが貯まります。

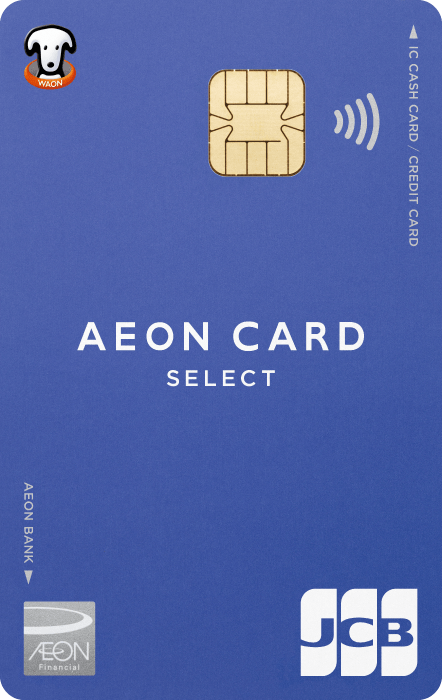

⑰イオンカードセレクト:子育て世代の買い物に必須。WAONとの相性抜群。

イオンカードセレクト

銀行キャッシュカードとクレジットカード、電子マネーWAONが一枚に。あらゆるシーンでオトクなカード。

- 節約◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5~1% |  |

「クレジット・銀行・WAON」の3機能が一体。

イオン銀行口座からのWAONオートチャージでポイントが二重取りできる唯一のカードです。

毎月20・30日の「お客様感謝デー」5%オフは、食費や日用品費がかさむ30代の子育て世代に絶大な節約効果をもたらします。

年間50万円利用で「ゴールドカード(永年無料)」への招待が届くハードルも低く、近所にイオンがあるなら持たない理由がない1枚です。

30代のクレジットカード審査とランクアップのコツ

30代は20代に比べて支払い能力が高いと判断されやすく、審査において有利な世代です。

しかし、ただ申し込むだけでなく、ちょっとしたコツを知っているかどうかで、ゴールドカードやプラチナカードへの道が大きく変わります。

年収・勤続年数と審査通過率の目安

審査で見られるのは「安定して支払いができるか」です。

30代なら、高年収であることよりも「安定感」が重視される傾向にあります。

30代の平均年収前後であればゴールドカードの審査は決して難しくない

2026年現在、ゴールドカードの審査ハードルはかつてほど高くありません。

年収300万円〜400万円程度の「30代の平均的な年収」があれば、十分に審査通過の可能性があります。

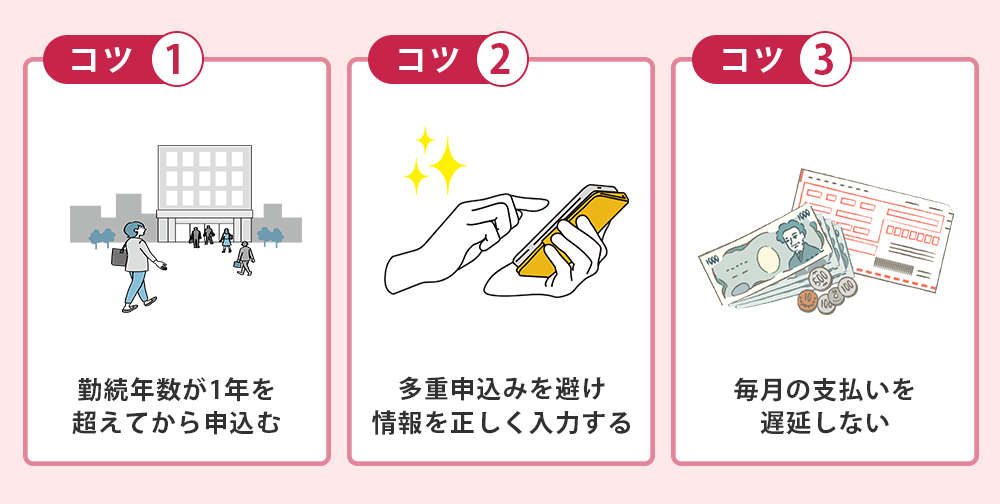

勤続年数は「1年以上」が目安

転職直後よりも、同じ職場に1年以上勤めていると審査の通りやすさがぐっと上がります。

「この人は来月も給料が入る」という証明になるからです。

もし転職直後に申し込みたい場合は、以前の職場でのキャリアを含めて判断してくれる銀行系カードや、現在の収入を重視する外資系カード(アメックスなど)を検討するのがおすすめです。

多重申し込みを避け、居住年数などの属性を正しく申告する

短期間に何枚もカードを申し込む「多重申し込み」は、お金に困っている印象を与えるため厳禁です。

目安は半年間に2枚まで。

また、居住年数や固定電話の有無などの「属性」も、長く住んでいるほど有利に働きます。

インビテーション(招待)を早くもらうための「クレヒス」の磨き方

「クレヒス(クレジットヒストリー)」とは、あなたのカード利用履歴のこと。

これをきれいに保つことが、上位カードへの招待状を勝ち取る鍵です。

毎月の支払いを遅延しないことが上位カードへの最短ルート

一番の近道は、何より「期限通りに支払う」ことです。

1日の遅れでも、何度も繰り返すと「うっかり」ではなく「信用不足」とみなされます。

特に30代で「支払いの遅れ」があると、上位カードへのランクアップは遠のきます。

キャッシング枠は「0円」で申し込む

カード申し込み時に「お金を借りる枠(キャッシング枠)」を希望すると、通常の買い物枠とは別の厳しい審査が加わります。

特に必要がないのであれば、キャッシング枠を「0円(希望しない)」にして申し込むのが鉄則。

余計な審査項目を減らすことで、カード発行そのものの可能性を高め、スムーズな入会に繋がります。

カード会社が「上位カードを持ってほしい」と思う利用金額の目安

一般的に、年間100万円以上の利用を1〜2年続けると、ゴールドやプラチナへの招待が届きやすくなります。

コンビニの数百円から家具の購入まで、あらゆる支払いを1枚に集中させることがポイントです。

30代のクレジットカードに関するよくある質問

30代のクレジットカードに関するよくある質問をいかにまとめましたのでクレジットカードを作る際は参考にしてください。

クレジットカードを2枚持ちするデメリットはある?

一番のデメリットは「管理の手間」です。

引き落とし日が異なると残高管理が複雑になり、うっかり入金を忘れて信用情報に傷がつくリスクがあります。

また、ポイントが分散してしまい、交換に必要な最低額までなかなか貯まらないというケースも。

3枚目、4枚目と増やすのはアリ?管理の限界は?

用途が明確ならアリですが、一般的には「3枚まで」が管理の限界と言われます。

4枚を超えると、使っていないカードの年会費が発生していたり、不正利用に気づくのが遅れたりするリスクが高まります。

2026年の調査でも、日本人の平均保有枚数は約2.9枚。

住宅ローンの審査を控えている場合、カードの保有状況は影響する?

大いに影響します。

特に注意すべきは「キャッシング枠」です。

実際に借金をしていなくても、枠があるだけで「いつでも借りられる借金」とみなされ、ローンの借入可能額が減らされることがあります。

専業主婦(主夫)でも30代向けのゴールドカードは作れる?

可能です。

多くのゴールドカードが「配偶者に安定した収入があればOK」としています。

特に、イオンゴールドカード(招待制)や三井住友カード ゴールド(NL)などは、世帯年収で審査されるためハードルは高くありません。

新NISAの「クレカ積立」を始めるなら、どのカードが一番お得?

現在、最も注目されているのは「三井住友カード プラチナプリファード」です。

SBI証券での積立で最大3.0%という驚異的な還元率を誇ります。

次いで、年間100万円利用で年会費が無料になる「三井住友カード ゴールド(NL)」も、1.0%還元を維持しており人気。

楽天証券派なら楽天カード、マネックス証券派ならマネックスカードなど、利用する証券会社に合わせて選ぶのが「正解」です。

まとめ

30代のカード選びは、単なる「おトク」を超えて、ライフスタイルを豊かにする「戦略」です。

POINT

- メインとサブの2枚を使い分け、ポイントと優待を最大化する

- 30代に相応しい「信頼」と「補償」をゴールドカード以上で手に入れる

- 新NISAや住宅ローンなど、将来の資産形成を見据えた管理を行う

この3点を意識するだけで、あなたの家計の効率は劇的に向上します。

まずは、今持っているカードが今の自分に合っているか、1枚ずつ見直すことから始めてみましょう。