クレジットカードを選ぶ際に重要視される点の1つが「ポイント還元率」です。

利用金額に対してクレジットカード特有のポイントが付与され、最終的に貯めたポイントをマイルやギフトカード、他社ポイントなどに交換できます。

少しでもポイント還元が高いクレジットカードを利用するだけで、よりお得にショッピングなどを楽しめますが、実際にどのクレジットカードが最も還元率が高いのでしょうか?

還元率を比較するときのポイントや、還元率の高いクレジットカードを選ぶ方法も紹介しますので、ぜひ自分に合う最強のクレジットカードを見つけてください。

| 高還元率クレジットカードTOP5 | ||

| 1 | 年会費無料×いつでもポイント2倍のおすすめNo.1カード。申し込みは18歳以上39歳以下限定。 >> 詳しく見る |

|

| 2 | 最短10秒※1で発行できてスマホタッチ決済が便利。ポイント還元率もトップクラス。 >> 詳しく見る |

|

| 3 | 年会費無料×優待サービス◎。優待店での利用でポイント高還元。 >> 詳しく見る |

|

| 4 | 1枚で4つの機能を持つカード。対象店の利用で最大20%還元にすることも可能。 >> 詳しく見る |

|

| 5 | 楽天市場での利用でポイント3倍。学生や主婦にもおすすめのカード。 >> 詳しく見る |

|

※1、即時発行ができない場合があります。

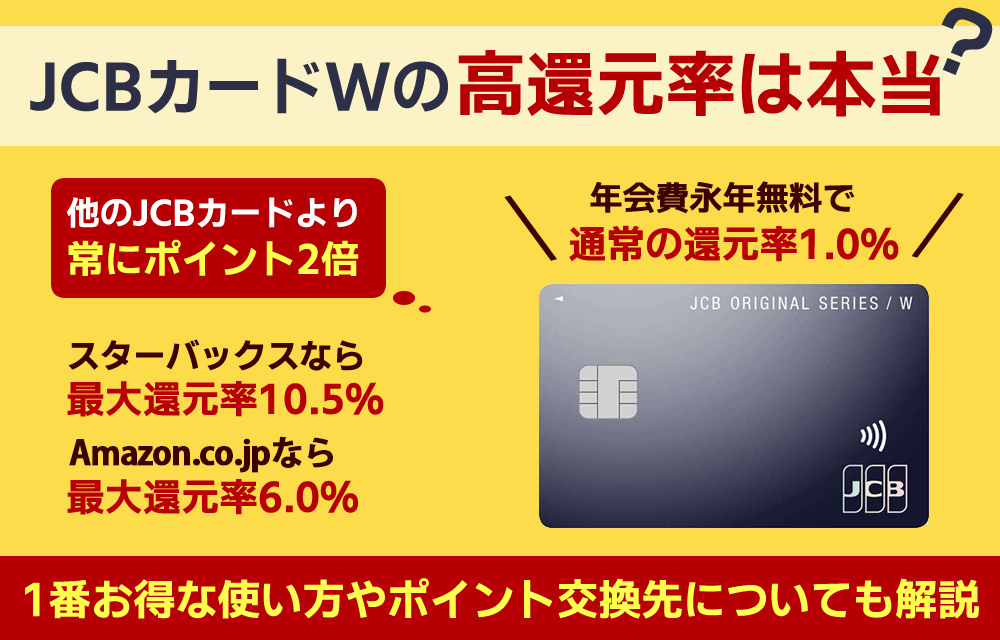

1位のJCBカードWは、通常時のお買い物やネットショッピングの利用などで還元率1%と高還元率カードです。

他のクレジットカードの場合、対象店舗のみで還元率がアップするものが多いところお店を選ばず1%還元になるため1枚持っているとお得にポイ活ができます。

上記5枚のカードと共に、1枚は持っていたい高還元率のクレジットカード比較ランキングを紹介します。

他にも、還元率の高いゴールドカードやプラチナカードも比較ランキング形式で紹介しますので、お得なクレジットカードを探している方は参考にしてください。

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者長島 裕樹 不動産業界での経験(仲介、管理、建築)を基に独立系FP事務所を経営。家族信託の斡旋など行う、生前贈与・相続対策のプロフェッショナル。 保有資格:CFP®/宅地建物取引士/証券外務員二種 |

目次

ポイント高還元率のクレジットカード比較ランキング9選

早速、ポイント還元率が高いクレジットカードを紹介します。

還元率が高いほど、クレジットカードの利用によって多くのポイントを貯められるため基本の還元率と共に「ポイントアップ店利用時の還元率」も一緒にご覧ください。

| クレジットカード | JCBカードW | 三井住友カード(NL) | JCBカードS | Oliveフレキシブルペイ | 楽天カード | エポスカード | VIASOカード | PayPayカード | リクルートカード |

| 年会費 | 無料 | 永年無料 | 無料 | 永年無料 | 無料 | 永年無料 | 無料 | 無料 | 永年無料 |

| 基本ポイント還元率 | 1% | 0.5% | 0.5% | 0.5% | 1% | 0.5% | 0.5% | 最大1.5%※8 | 1.2% |

| 最短発行日数 | 最短5分※1 (ナンバーレスの場合) |

最短10秒※3 | 最短5分※1 (ナンバーレスの場合) |

1週間 | 1週間 |

即日 (店舗受取) |

最短翌営業日 | 1週間 |

最短5分※1 (JCBブランドの場合) |

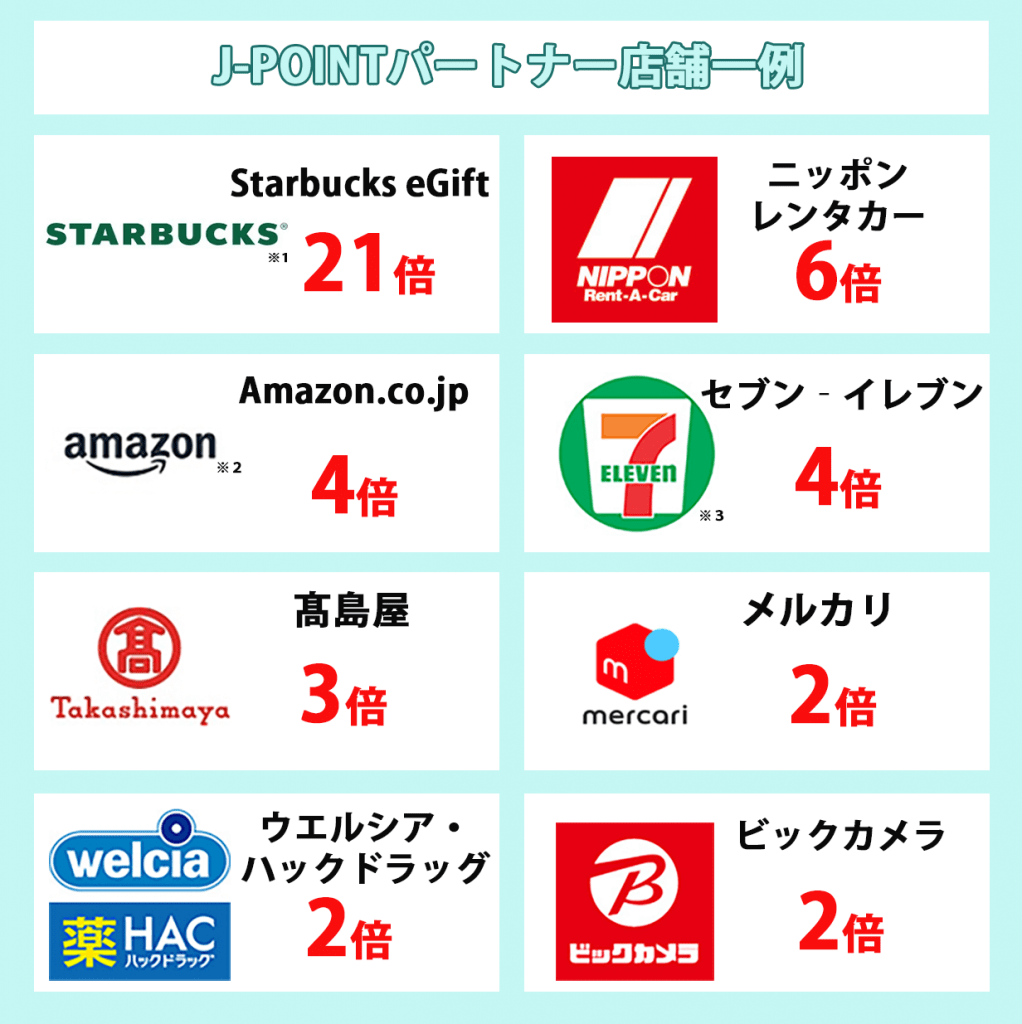

| ポイントアップ店 | ・Amazon.co.jp※9 ・スターバックス※10 ・セブン‐イレブン※11など |

・ローソン ・マクドナルド ・サイゼリヤ など |

・Amazon.co.jp※9 ・スターバックス※10 ・セブン‐イレブン※11 など |

・セブン‐イレブン ・マクドナルド ・サイゼリヤ など |

・楽天市場 | ・Qoo10 ・アゴダ ・Yahoo!ショッピング など (ポイントUPサイト経由) |

・楽天市場 ・じゃらんnet ・Yahoo!ショッピング など (POINT名人.com経由) |

・Yahoo!ショッピング ・LOHACO |

・じゃらん ・ホットペッパービューティ |

| ポイントアップ店利用時の ポイント還元率 |

最大10.5%※2 | 7%※4 | 最大10%※2 | 最大20%※5 | 3% | 最大15% | 最大12% | 5% | 最大3.2% |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※表は右にスクロールできます

/※1 モバ即の入会条件は以下2点になります。【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)。

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2 還元率は交換商品により異なります。

※3 即時発行ができない場合があります。

※5 ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※6 各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイント付与いたします。また、各社においても各ご利用方法ごとのご利用金額に基づきポイント付与いたします。

※7 1ポイント=5円相当の商品と交換した場合(1ポイントの交換比率は商品により異なります)。

※8 PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※9 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※10スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※11 セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※4 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 通常の還元率は1%以上か?

(特定の店舗利用だけ高還元率が適用される場合があるため) - ポイントアップの対象店舗やサービスは自分に向いているか?

(例:「スターバックスの利用で10%還元」となっていても、スターバックスに行かない人だとメリットが少ないため) - カードの新規発行や利用でポイントが貯まるキャンペーンがあるか?

※還元率の高いクレジットカードの選び方もチェックしてみてください。

普段使いのお店がポイントアップ対象店舗なら、日用品などをクレジットカードで買うだけでポイントがザクザク貯まります。

高還元率で特におすすめなカードはJCB CARD W・三井住友カード(NL)の2つです。

ただし、申し込み可能な年齢が違うので下記をチェックしてください。

| おすすめ年齢 | カード | 還元率 |

| 18歳以上39歳以下の方 | JCB CARD W | 1.0%~10.5%※1 |

| 40歳以上の方 | 三井住友カード(NL) | 0.5%~7%※ |

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※1還元率は交換商品により異なります。

JCBカードWはポイント還元率が2倍になる高還元率クレジットカード

JCBカードWは国内外どこで使ってもポイントが2倍になるのでポイント還元率1.0%の高還元クレジットカードです。

さらに、パートナー店で利用するとポイント最大21倍になるため、ポイント還元率を重視している方にぴったりのカードといえるでしょう。

![ポイントマーク]()

JCBカード Wでどれだけ貯まる?獲得ポイントをチェック!

※1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

JCBカードWの口コミ

J-POINTポイントの還元率が高い

J-POINTポイントの還元率が高い年会費無料で、J-POINTポイントの還元率が高いことから使用を開始しました。J-POINTは景品に交換したり、Amazon.co.jp※ポイントに変換して使用することもできます。

ETCカードも無料で付帯しているため、多方面で使い勝手が良いです。 JCBのスマホアプリにカードを登録すると、使用状況や銀行口座残高なども確認できます。

ポイント還元率が大幅にアップする

39歳までしか加入することができない特別なクレジットカードという点がまず魅力的でした。39歳までに加入した後に40歳になっても年会費無料で持つことができるので、これは嬉しい限りです。

それから通常時のポイント還元率も1%と高めですが、さらにスターバックス※やAmazon.co.jp※といった特定の優待店で使うことでポイント還元率が大幅にアップするので積極的に使っています。特に頻繁にスターバックスは利用しています。

ポイント還元率がずっと2倍になる

加入時の年齢制限さえ満たしていれば、年会費が無料で、ポイント還元率がずっと2倍になるため、JCBブランドのカードを持っておきたい人にはオススメだと思う。

通常のポイント還元率は1パーセントと高いということはないものの、スターバックス※やAmazon.co.jp※などの提携店では還元率がかなりアップするので、意外とポイントも貯まりやすい。利用付帯ではあるものの、海外旅行保険もついてくるため、無料にしては特典が充実している。

※1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※1 | |||

| 入会資格 | 18歳以上39歳以下(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※2 | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2還元率は交換商品により異なります。

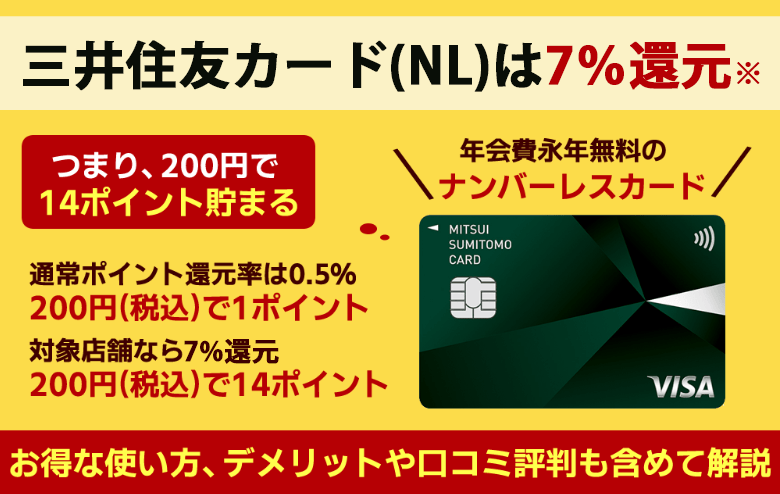

三井住友カード(NL)はスマホのタッチ決済またはモバイルオーダーで支払うとポイント7%還元※2

三井住友カード(NL)は最短10秒※1でデジタルカードを即時発行できるクレジットカードです。

基本ポイント還元率は0.5%ですが、対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと、利用金額200円(税込)につき7%※2ポイント還元されます。

家族ポイントサービスへの登録やVポイントアッププログラム対象サービスの利用によって、さらに最大5%〜8%のポイント還元が実現できます。

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

- セブン‐イレブン

- ローソン

- マクドナルド

- サイゼリヤ

- ガスト

- ドトールコーヒーショップ など

対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、ご利用金額200円(税込)につき7%ポイント還元!

カードの現物タッチ決済の場合、ご利用金額200円(税込)につき1.5%ポイント還元されます。

参考:三井住友カード公式サイト「対象のコンビニ・飲食店で7%還元!」

※1 即時発行ができない場合があります。

※2 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| 商品券・ギフトカード | 交換レート | 交換額 |

| nanaco | 1ポイント→0.8円分 | 5,600円分 |

| WAONポイント | 1ポイント→0.8円分 | 5,600円分 |

| タリーズカード | 1ポイント→0.56円分 | 3,920円分 |

| 図書カードNEXT | 1ポイント→0.42円分 | 2,940円分 |

| すかいらーくご優待券 | 1ポイント→0.46円分 | 3,260円分 |

三井住友カード(NL)の口コミ

ポイント還元率が高い

申し込んでからデジタルカード番号が発行されるまで早く、申込んだ時間によりますが当日中に使用することが可能です。カードも数日以内に届きました。すぐにカードを使用したいと考えている方に適したカードです。

コンビニや飲食店など普段利用している店のポイント還元率が高いことも魅力です。対象の店舗だと7%※のポイント還元が受けられます。ただ、対象以外の店は0.5%なので注意が必要です。

あっという間にかなりポイントを稼げる

コンビニなどよく利用するものですから、普段使っているカードよりもよりポイントをためやすくて、あっという間にかなりポイントを稼げるのがいいところです。

基本的なスペックは普通のクレジットカードだと思いますのであまりよくないようにも見えますが、使い方次第ではグレードの高いカードよりもよりお得になっていますのでおすすめです。

日常的の支払いに利用するだけでもポイントが貯まる

特約店以外では使い勝手が良いとは言えないですが、それでもコンビニなど普段から利用頻度の高いお店ではポイント還元率がとても高いので、日常的の支払いに利用するだけでもスピード感を保ちながらポイントが貯まります。

また、番号を確認したい時に手間がかかるのは気になっていますが、やはりタッチ決済なので支払いがとてもスピーディーで利便性は高いです。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 無料※2 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※3 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※ 2入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※3 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

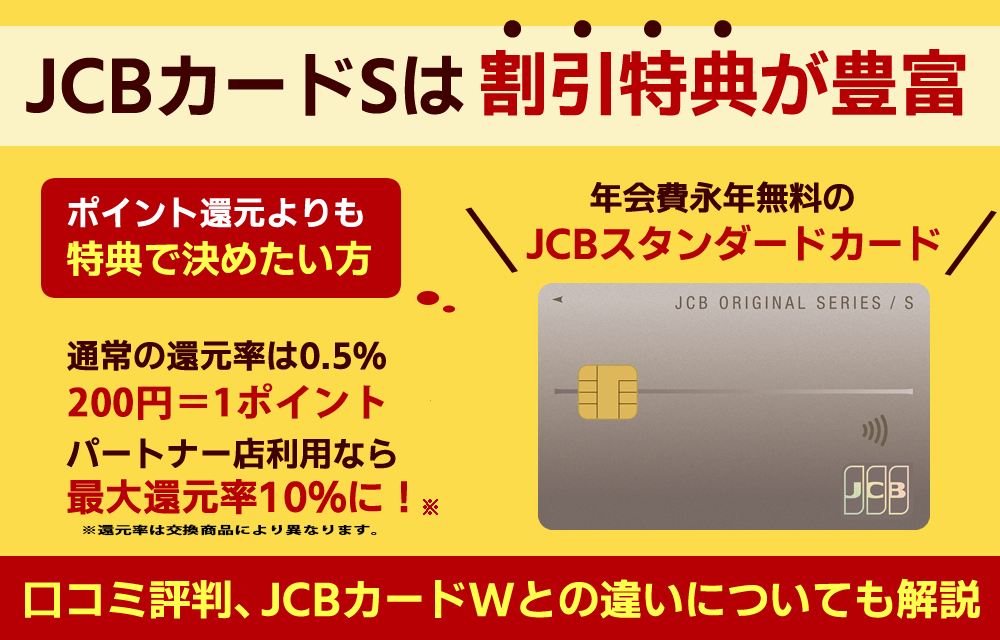

JCB カード Sはパートナー店の利用でポイント最大20倍

JCBカードはJCBカードWと違って基本還元率は0.5%と低めですが、パートナー店での利用で最大20倍のポイントアップが狙えます。

また、申し込み対象年齢も18歳以上(高校生を除く)と上限がなく、年会費も無料なので40歳以上の方も気軽に申し込めるカードです。

国内外20万ヶ所で利用できる充実した優待サービスが付帯

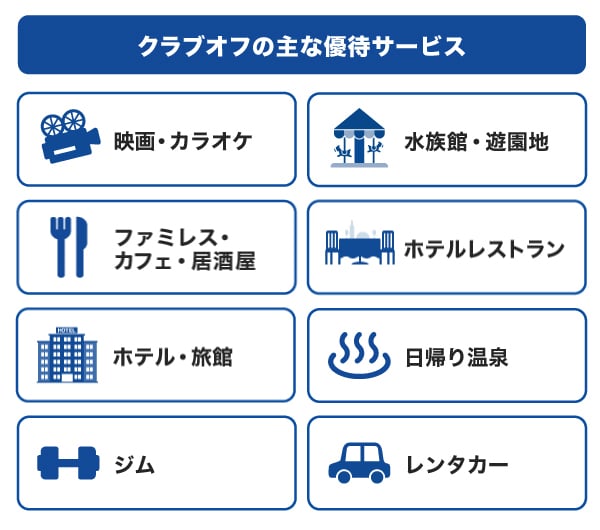

JCB カード S最大のメリットは会員制の優待サービス「クラブオフ」が付帯していることです。

国内外20万か所以上のグルメやレジャー・エンタメ施設で最大80%オフの割引サービスを受けられます。

また、割引だけでなくホテルや遊園地の会員限定イベントにも参加できる特典もついており、年会費無料とは思えないほどの充実したサービスを受けられるでしょう。

JCB カード Sの口コミ・アンケートの回答コメント

38歳男性/会社員

ポイントが2倍になるJCB カード Wと迷いましたが、週末など家族で出かけることが多いのでいろいろなお店で割引を利用できるJCBカードSを選びました。

直接お会計から割引されているのがわかるのでとても得した気分になります。年会費無料ですし、利用できるところが多かったのでとても満足してます。

| JCBカードSの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分※1 | |||

| 入会資格 | 18歳以上(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※2 | 獲得月から24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2還元率は交換商品により異なります。

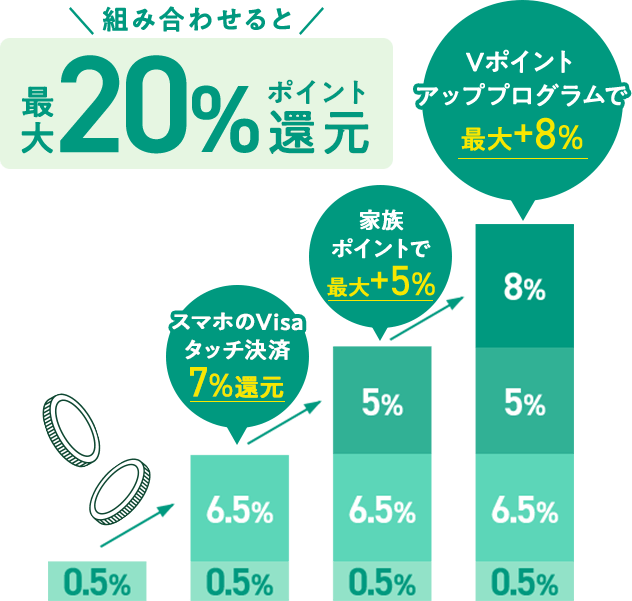

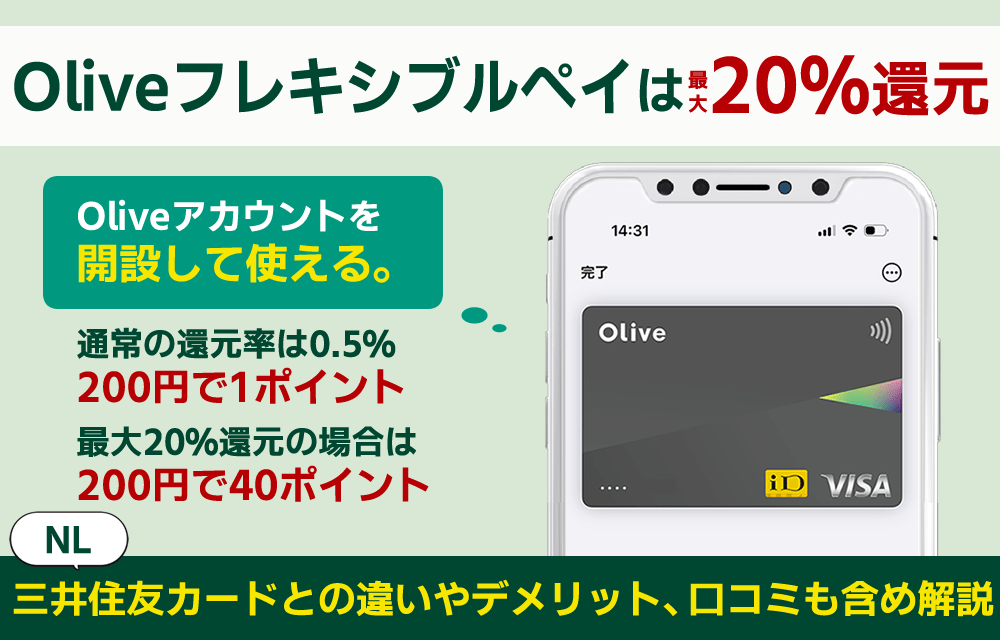

Oliveフレキシブルペイはスマホタッチ決済利用で最大20%ポイント還元

Oliveフレキシブルペイは三井住友銀行のキャッシュカード、デビットカード、クレジットカード、ポイント払いの4つの機能が1枚にまとまったマルチナンバーレスカードです。

基本ポイント還元率は0.5%と低いですが、三井住友カード(NL)と同じく、対象のコンビニや飲食店でスマホによるタッチ決済を利用すると7%※ポイントが還元されます。

さらに、Oliveは家族ポイントやVポイントアッププログラムを組み合わせることで最大20%のポイント還元も実現可能です。

三井住友銀行口座を持っている方はもちろん、Vポイント提携先をよく利用する方はOliveフレキシブルペイを作成すると日常生活がよりお得で便利になるでしょう。

| Oliveフレキシブルペイの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | クレジットモード:高校生を除く満18歳以上 デビットモード・ポイント払いモード:年齢制限なし |

|||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高100万円(審査により異なる) | |||

| セキュリティ対策 | ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※1 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※1 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

参考:三井住友銀行公式サイト「Olive フレキシブルペイ」

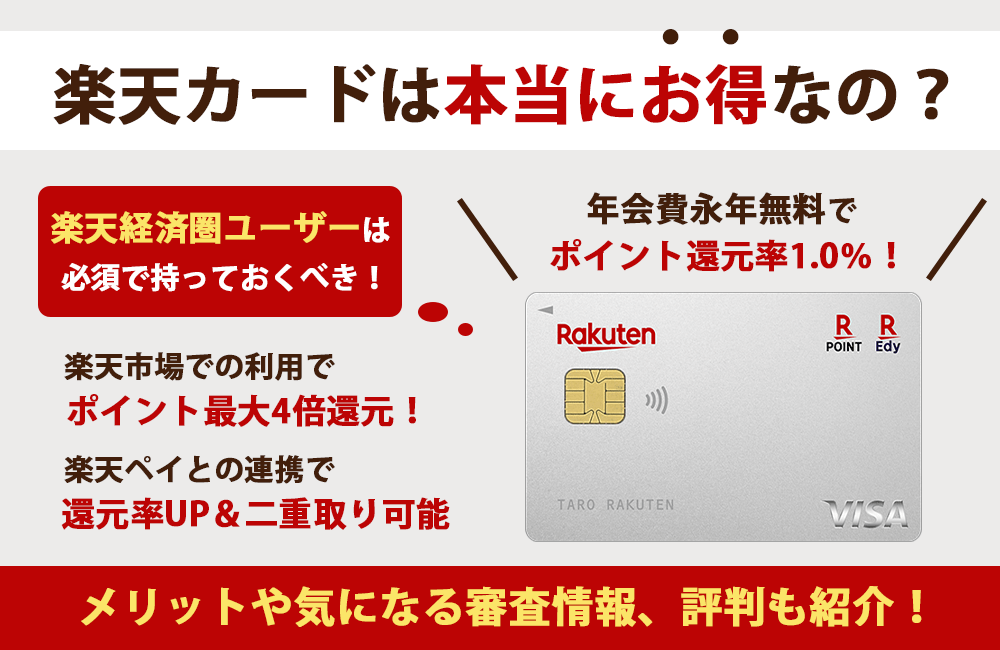

楽天カードは楽天グループサービスを利用するとお得にポイントが貯まる

楽天カードは基本ポイント還元率が1.0%のポイント高還元クレジットカードですが、楽天グループのサービスと合わせて利用するとさらにお得にポイントを貯められます。

他にも、楽天カードを利用して楽天市場でお買い物をするとポイント還元率が3.0%になるなど、楽天カードと楽天グループのサービスの組み合わせはポイントがどんどん貯まるのでとてもお得です。

普段から楽天経済圏をよく利用する方は楽天カードの作成を検討しましょう。

![ポイントマーク]()

楽天カードでどれだけ貯まる?獲得ポイントをチェック!

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

参考:楽天カード公式サイト「ポイントが貯まる 使える 年会費永年無料の楽天カード」

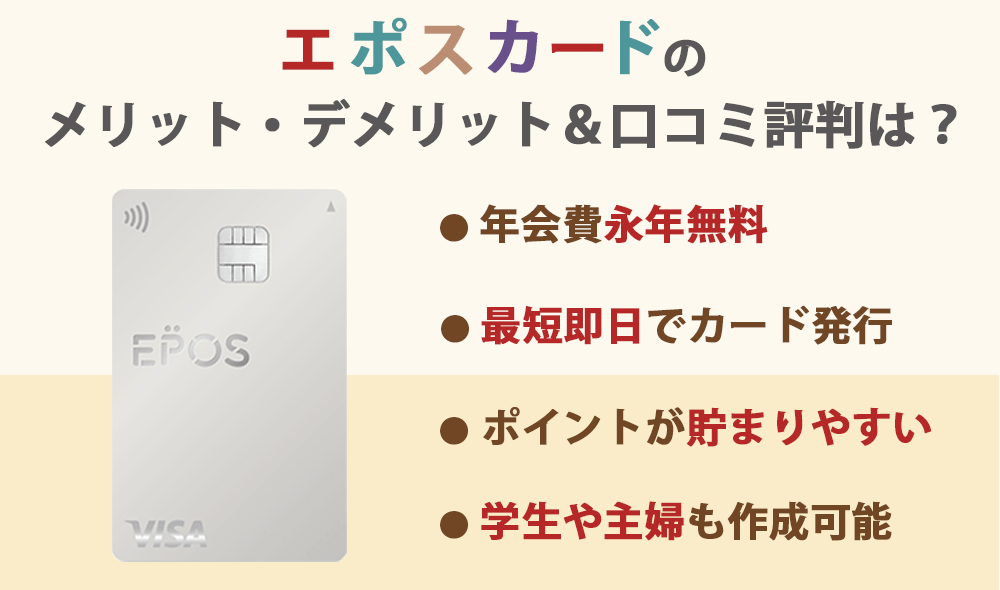

エポスカードはポイントアップサイト経由でポイント最大30倍

エポスカードの基本還元率は0.5%ですが、「EPOSポイントUPサイト」を利用してお買い物すると最大30倍のポイントアップを実現できます。

対象店舗は「楽天市場」や「Qoo10」などのネット通販だけでなく、「じゃらん」や「アゴダ」などの旅行サービスも対象なので積極的に利用するとポイントが貯まりやすいでしょう。

エポスカードは最短即日発行可能

エポスカードは入会費・年会費無料の最短即日でカード発行できるクレジットカードです。

マルイやモディなど店頭で申し込んだ場合は、申し込みから約30分でカード発行ができるため、すぐにお買い物で利用できます。

Webからの申し込みでもカードの店頭受け取りで即日発行可能なので、急ぎでクレジットカードが欲しい方はエポスカードを検討しましょう。

エポスカードの口コミ・アンケートの回答コメント

21歳女性/学生

学生ですが問題なく作成できました。近くにマルイがあるのでそこで買い物をすることが多くポイントも貯まりやすいと思います。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

VIASOカードはポイントプログラムの利用でポイント最大+24倍(POINT名人.com経由)

VIASOカードは、毎月のカード利用額に応じてさらにポイントがたまる「VIASOポイントプログラム」があります。

通常ポイントとは別に、ショッピングの利用代金1,000円ごとに5ポイントもらえる仕組みなので、使えば使うほどポイントはたまります。

また、特定加盟店の利用で通常の2倍、ポイントモールサイト「POINT名人.com」を経由してお買い物をするとポイント最大+24倍(POINT名人.com経由)たまるのでとてもおトクです。

VIASOカードは基本ポイント還元率が0.5%と低いですが、さまざまなサービスを利用すればポイント高還元を実現できるでしょう。

| VIASOカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短翌営業日 | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | VIASOポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5% | 12か月 | |||

| ポイントの交換先 | 1年間の蓄積ポイントの合計が1,000ポイント以上で自動キャッシュバック | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇(*3) | |||

(*1)Apple、Appleのロゴ、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*3)お支払方法を分割払いまたはリボ払いで購入した商品のみ対象(※登録型リボ「楽Pay」のご登録いただき、かつそのカードで購入した場合は、支払方法を問わず対象)

参考:三菱UFJニコス公式サイト「VIASOポイントプログラム」

PayPayカードはPayPayユーザーにお得なカード

PayPayカードは利用金額200円(税込)ごとに最大1.5%※のポイントがもらえる高還元カードです。

また、ソフトバンク・ワイモバイルユーザーの方は携帯の利用料金の支払いにPayPayカードを設定すると最大1.5%のポイントが付与されるため、お得にポイントが貯められます。

他にも条件を達成すると翌月のポイント付与率がアップするサービスも行っているので、普段からPayPayをよく利用する方はPayPayカードの作成を検討しましょう。

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

| PayPayカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(3万円~) | |||

| セキュリティ対策 | 本人確認(eKYC)・不正利用防止のための初期限度額設定・利用限度額の管理 | |||

| ポイント | PayPayポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~5.0% | なし(期間限定ポイントは最長で180日) | |||

| ポイントの交換先 | キャッシュバック | |||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

リクルートカードは常時1.2%還元の高還元カード

リクルートカードはどこで使っても常に1.2%のポイントがたまる高還元率のクレジットカードです。

年会費は永年無料で、JCBブランドを選べば最短5分でカード番号を即時発行でき、すぐにネットショッピングなどに使えます。

さらに、「じゃらん」や「ホットペッパービューティ」などリクルート系列のサービスで利用すれば、最大3.2%のポイント還元が受けられるのも魅力です。

たまったポイントはPontaポイントやdポイントに交換可能で、Amazon.co.jpや日常のお買い物にも幅広く活用できます。

| リクルートカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上(学生可)の方で本人または配偶者に安定した継続的な収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(5万円~50万円) | |||

| セキュリティ対策 | 本人認証サービス(3Dセキュア)・不正利用防止システム・ISMS認証 | |||

| ポイント | リクルートポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.2%~3.2% | 最終獲得月から12か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇 | |||

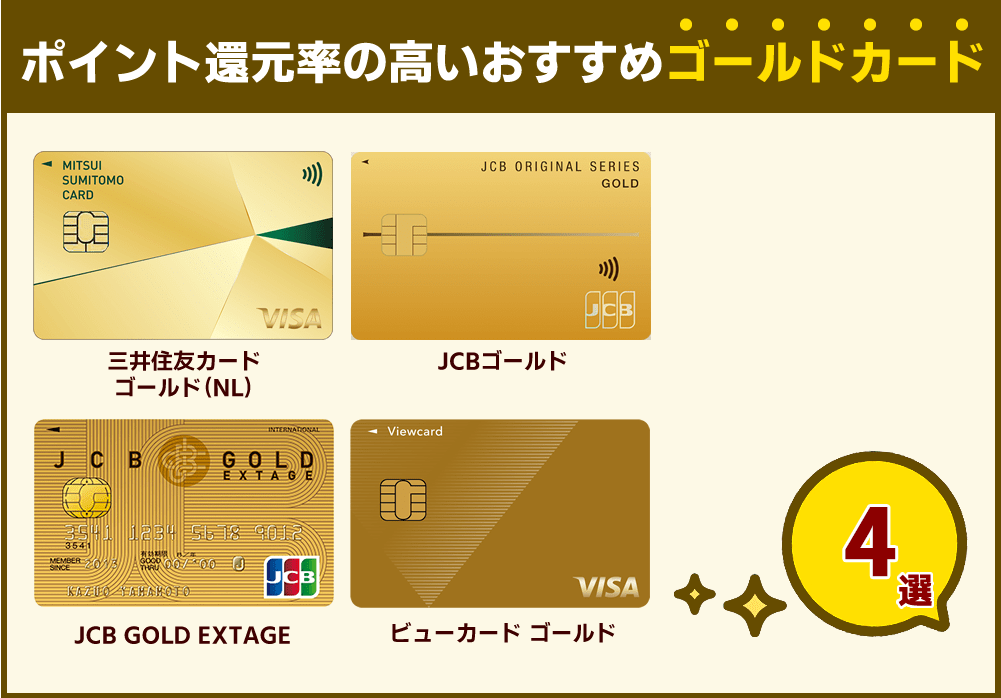

ポイント高還元のゴールドカードおすすめランキング4選

ゴールドカードについても、ポイント還元率が高い「おすすめランキング」を見ていきましょう。

ゴールドカードには、一般カードと違う次のような特徴があります。

- ポイント還元率が高い

- 年会費が有料のカードが多い(10,000~30,000円程度)

- 旅行保険が充実している

- コンシェルジュサービスなどが利用できる場合が多い

ゴールドカードは、年会費は必要ですがポイント還元率が高い特徴があります。

「出費のほとんどをカード決済している」「接待やゴルフで高額利用することが多い」など、年間のカード利用額が多いならゴールドカードがおすすめです。

三井住友カード ゴールド(NL)は対象のコンビニで還元率7%と使いやすいゴールドカード

三井住友カード ゴールド(NL)は年会費5,500円(税込)※で持てる、日常でも使い勝手の良いゴールドカードです。

オンラインで申し込むとアプリ上から最短10秒※1でゴールドカードを発行することができ、すぐにオンラインショップなどで利用することができます。

※1 即時発行ができない場合があります。

年会費5,500円(税込)とリーズナブルな上、条件達成で年会費を無料にできる

三井住友カード ゴールド(NL)の年会費は、ゴールドカードとしては比較的安い5,500円(税込)となっています。

10,000円を超える年会費のゴールドカードも多い中、三井住友カード ゴールド(NL)は比較的若い層でも持ちやすいゴールドカードです。

また、三井住友カード ゴールド(NL)で年間100万円以上の決済をすることで、翌年以降の年会費が永年無料になるため、年間100万円以上の買い物などをする方は三井住友カード ゴールド(NL)がおすすめです。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

最高2,000万円の旅行傷害保険

比較的持ちやすい三井住友カード ゴールド(NL)ですが、旅行傷害保険の内容は海外・国内ともに最高2,000万円の保険が利用付帯となっており、しっかりとゴールドカードならではのサービスを享受できます。

また、国内の空港のラウンジを無料で利用できるようになるなど、よく旅行や出張で空港を利用する方は持っておいて損のないゴールドカードといえます。

| 三井住友カードゴールドNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※年間100万円利用で翌年以降永年無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇※2 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※3 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 即時発行ができない場合があります

※2入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※3 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

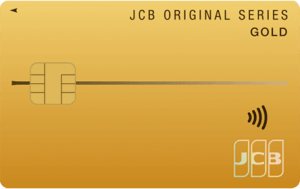

JCBゴールドは還元率が最高10%の高還元ゴールドカード

※オンラインで入会申し込みの場合は初年度年会費無料。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

JCBゴールドはJCBが発行するプロパーカード「JCBオリジナルシリーズ」のゴールドになります。

スターバックス※で最大還元が20倍とポイント還元率の面でもおすすめなクレジットカードになっています。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

初年度年会費無料で持てるゴールドカード

JCBゴールドは2年目以降は11,000円(税込)の年会費がかかってきますが、入会初年度は年会費が無料※になります。

※オンラインで入会申し込みの場合は初年度年会費無料。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

また、JCBゴールドを2年連続100万円以上利用するか、1年で200万円以上を利用すると、ワンランク上の「JCBゴールド ザ・プレミア」の招待を受けることができます。

最高1億円の海外旅行傷害保険の利用付帯

JCBゴールドには空港ラウンジの利用権、最高1億円の海外旅行傷害保険の利用付帯、一部ゴルフコースの手配などポイント還元の他にも魅力がたくさんあります。

これらのサービスを初年度年会費無料で使える点は大きなメリットと言えるでしょう。

デジタルカードは最短5分※で発行でき、カードも仕様を選べる

JCBゴールドはオンライン上で申し込めば最短5分でアプリ上のデジタルカードを発行することができます。

デジタルカードはオンラインショッピングで利用できる他、Apple PayやGoogle Pay™に登録してタッチ決済可能な店舗でも利用することができます。

| JCBゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 ※オンラインで入会申し込みの場合は初年度年会費無料。 (本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。) |

11,000円(税込) | |||

| 発行時間 | 最短5分※1でカード番号発行 | |||

| 入会資格 | 20歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から1,100円(税込)) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※2 | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※還元率は交換商品により異なります。

JCB GOLD EXTAGEは還元率最大10.25%の20代限定ゴールドカード

JCB GOLD EXTAGEは20代限定のゴールドカードで入会後5年間、年会費3,300円(税込)でJCBゴールドのサービスを利用できます。

また、入会後3か月はJ-POINTが3倍に、入会後4ヵ月目以降はJ-POINTが1.5倍になるため通常よりもお得にポイントを貯められるカードです。

入会から5年たつとJCBゴールドに自動切替される

JCB GOLD EXTAGEは入会から5年後の初回更新時に審査のうえJCBゴールドへ自動切替されます。

年会費は11,000円(税込)と大幅に上がりますが、JCB GOLD EXTAGEでは利用できなかったサービスやより充実したサービスも利用できます。

| JCB GOLD EXTAGEの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 3,300円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上29歳以下で、ご本人に安定継続収入のある方(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から1,100円(税込)) | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・「JCBでe安心」制度 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.75~10.25%※ | 獲得月から36か月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※「(条件あり)」は「Myチェック等の事前登録が必要という条件」です

※還元率は交換商品により異なります。

ビューカード ゴールドはモバイルSuica利用で還元率が上がるゴールドカード

ビューカード ゴールドはクレジットカードとSuica、定期券の機能を1つにまとめられるゴールドカードです。

2024年11月15日よりリニューアルされ、Suica機能なしのカードも発行できるようになりました。

モバイルSuicaと紐づけることでポイントがどんどんたまるカードなので、普段からSuicaをよく利用する方におすすめです。

新幹線をよく利用する方は年会費を上回るポイントを獲得できる可能性あり

ビューカード ゴールドはモバイルsuicaやえきねっとでの利用でお得にポイントを貯められます。

・モバイルSuica定期券を購入 → 6%ポイント還元

・モバイルSuicaグリーン券を購入 → 10%ポイント還元

・えきねっとの新幹線eチケットでチケットレス乗車券を購入 → 10%ポイント還元

例えば、東京~金沢を新幹線eチケットで往復した場合2,806円相当のポイントが還元されます。

ビューカード ゴールドの年会費が11,000円(税込)のため、仕事や旅行、帰省などで1年間に4往復することがあれば年会費を上回るポイント獲得することが可能です。

| ビューカード ゴールドの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 11,000円 | 11,000円 | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住の満20歳以上で電話連絡の取れる安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から3,300円) | 〇(524円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(~200万円) | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

ハイステータスなポイント高還元プラチナカード比較ランキング5選

プラチナカードの比較ランキングも見ていきましょう。

プラチナカードとは、ゴールドカードよりもステータスの高いクレジットカードのことを指します。

ただし、プラチナカードの年会費はゴールドカードよりも高く、なかには「年会費15万円」など高額の年会費が設定されているカードもあります。

- ポイント還元率が高い

- 審査基準は厳しめ

(年収条件が定められている場合もある) - 旅行保険の保障額が1億円以上などと高い

(国内、海外の両方で保険が適用される場合も多い) - レストラン予約で1名無料、有名ゴルフ場の優先予約などステータス性の高いサービスが豊富

- 24時間コンシェルジュサービスが受けられる場合もある

プラチナカードは、ゴールドカードよりも豪華な優待やサービスを受けられる点が魅力です。

ただし審査通過のハードルは高いため、入会できる人は限られている点に注意が必要になります。

| クレジットカード名 | 通常還元率 | 最大還元率 |

| JCBプラチナ | 0.5% | 10.0% |

| 三井住友カード プラチナプリファード | 1.0% | 最大10% ※プリファードストア(特約店)利用で通常還元率+1~9% |

| 三井住友カード プラチナ | 1.0% | 7.0%※1 |

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード | 0.5% | 最大20%(*2) |

| アメリカン・エキスプレス・プラチナ・カード | 0.5% | ー |

※1 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

(*2) 最大20%グローバルポイント還元についてのご注意

予告なく内容を変更、または終了する場合があります。

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

(*)Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

JCBプラチナは海外利用でお得になるプラチナカード

JCBプラチナは最短5分※1でカード番号の発行が可能なJCBオリジナルシリーズのプラチナカードです。

グルメや旅行などで最上級のサービスを体験でき、24時間365日利用可能なコンシェルジュサービスも充実しています。

基本ポイント還元率は0.5%ですが、セブン‐イレブン※2やスターバックス※3など優待店での利用ではポイントが最大20倍になり大変お得です。

JCBカードの優待店は普段から利用している方も多いお店が対象になっているので、ワンランク上のサービスを受けつつポイントもお得に貯めたい方はJCBプラチナを検討しましょう。

※1モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※3スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

参考:JCBカード公式サイト「JCBオリジナルシリーズ」

JCBプラチナは海外での利用でポイント2倍

JCBプラチナは海外のJCB加盟店で利用すると自動的にポイントが2倍になります。

なお、ポイント2倍サービスは事前に「MyJチェック」の登録が必要なので忘れずに登録しておきましょう。

また、プライオリティ・パスが付帯しているので世界中の空港ラウンジが無料で利用できるのもメリットの一つです。

他にも海外の有名なホテルに特典付きで宿泊できるサービスなど、海外によく行く方におすすめなサービスが充実しているのも特徴です。

| JCBプラチナの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 27,500円(税込) | 27,500円(税込) | |||

| 発行時間 | 最短5分※1でカード番号発行 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(1枚目無料2枚目から3,300円(税込)) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | - | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | J-POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~10%※2 | 獲得月から60ヵ月後の15日まで | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※還元率は交換商品により異なります。

三井住友カード プラチナプリファードはポイント還元に特化したカード

三井住友カード プラチナプリファードはSMBCグループが発行するポイント特化型のプラチナカードです。

通常、三井住友カードの基本ポイント還元率は0.5%ですが、三井住友カード プラチナプリファードは1%還元されます。

また、プリファードストア(特約店)での利用で最大10%還元と、「とにかくポイントをお得に貯めたい!」という方におすすめのカードです。

継続特典として最大40,000ポイントもらえる

三井住友カード プラチナプリファードは前年100万円利用ごとに10,000ポイント(最大40,000ポイント)もらえる継続特典があります。

・ポイントは、毎年、カードご入会月の翌月末頃に付与いたします(初年度は付与されません)。

例)加入日が2020年9月10日の場合

初年度 利用対象期間:2020年9月10日~2021年9月30日 → 達成時のポイント付与日:2021年10月末頃

翌年度 利用対象期間:2021年10月1日~2022年9月30日 → 達成時のポイント付与日:2022年10月末頃

なお、年会費の支払いや交通系およびその他電子マネーへのチャージなど利用金額の集計対象にならないものもあるので、あらかじめ確認しておきましょう。

| 三井住友カード プラチナプリファードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 33,000円 | 33,000円 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 20歳以上(学生を除く)で、安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(300~500万円) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 即時発行ができない場合があります

※2 ポイント還元率最大10%に関してのご注意

※プリファードストア(特約店)利用で通常還元率+1~9%

※スマホのVisaのタッチ決済で支払うことが条件です

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりません。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合があります

※通常のポイントを含みます

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

三井住友カード プラチナは一流のサービスを受けられる最上位ランクカード

三井住友カードの最上位ランクである三井住友カード プラチナは、特別な日から毎日の生活までさまざまなシーンで一流のサービスを受けられるステータス性抜群のカードです。

優秀なコンシェルジュが国内だけでなく海外の航空券・ホテルの手配も行ってくれるので、自分で手配する手間が省けるメリットがあります。

通常ランクのカードと比較すると年会費は高くなりますがその分サービスや特典が充実しているので、ワンランク上のサービスを受けたい方におすすめです。

対象のコンビニ・飲食店でVポイント7%※還元

三井住友カード プラチナの基本ポイント還元率は1.0%ですが、「対象のコンビニ・飲食店で7%※還元」の対象カードのため対象店舗で利用した場合はさらに高いポイント還元を受けられます。

なお、7%※のポイント還元を受けるにはスマホのタッチ決済利用またはモバイルオーダーでの支払いが条件です。

普段から対象のコンビニや飲食店をよく利用している方は高いポイント還元を受けられるチャンスなので、ぜひ検討してみてください。

- ローソン

- マクドナルド

- サイゼリヤ

- ドトールコーヒーショップ など

| 三井住友カード プラチナの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 55,000円 | 55,000円 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 満30歳以上で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(原則300万~) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~7.0%※1 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

参考:三井住友カード プラチナ

参考:三井住友カード公式サイト「対象のコンビニ・飲食店で7%還元!」

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードは三菱UFJニコス(株)が発行するプラチナカードです。

プラチナカードながら年会費が22,000円(税込)と、比較的リーズナブルな年会費で充実したサービスを受けられます。

なお、最大20%(*)のポイント還元には事前にエントリーが必要なので、しっかり条件を確認しておくと良いでしょう。

(*)最大20%グローバルポイント還元についてのご注意

(*)予告なく内容を変更、または終了する場合があります。

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

(*)Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

参考:三菱UFJニコス公式サイト「対象店舗のご利用分がグローバルポイント最大20%還元」

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 22,000円(税込) | 22,000円(税込) | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 3,300円(税込)(1枚無料) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により異なる | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償(万が一、第三者による不正利用に遭われても全額保証されます)(*2) | |||

| ポイント | MUFGカード・ グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~20%(*3) | 36か月 | |||

| ポイントの交換先 | Pontaポイント(au)、dポイント、楽天ポイント、nanacoポイント、WAON POINT | |||

| その他 | プライオリティ・パス | ショッピング保険 | ||

| 〇 | 〇 | |||

(*1)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*2)会員規約に基づき補償対象外となるケースもございます。くわしくは会員規約をご確認ください。

(*3) 最大20%グローバルポイント還元についてのご注意

(*)予告なく内容を変更、または終了する場合があります。

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

(*)Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

参考:三菱UFJ二コス公式サイト「三菱UFJカード新規ご入会特典 最大15,000円相当(グローバルポイント3,000ポイント)プレゼント」

アメリカン・エキスプレス・プラチナ・カード

アメリカン・エキスプレス・カードのプラチナ・カードは年会費が165,000円(税込)と高額ですが、高級感あふれるメタル製のカードにステータス性も抜群のカードです。

付帯するサービスや特典も最上級ランクで、提携ホテルのメンバーシップに入会すると各ホテル・メンバーシップの上位ステータスを付与してもらえます。

また、補償サービスは旅行傷害保険だけでなくスマートフォンや返品に関するものなど様々な補償が充実しているので、ワンランク上のサービスを受けたい方におすすめのカードです。

「メンバーシップ・リワード・プラス」に登録で対象加盟店のポイントは100円=3ポイントに

プラチナ・カードは100円=1ポイント※で貯まる「メンバーシップ・リワード」を、より効率よく利用できる「メンバーシップ・リワード・プラス」に無料で登録が可能です。

メンバーシップ・リワード・プラスは貯まったポイントの有効期限が無期限になるだけでなく、対象加盟店や海外で利用した場合のポイントが100円=3ポイントになるのでお得にポイントを貯められます。

※ポイント加算は、加算対象外または200円=1ポイントとなる場合があります。

| AMEXプラチナカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 165,000円 | 165,000円 | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 20歳以上(学生を除く)で、本人に安定継続収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料(発行手数料935円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 一律の制限なし | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償不正利用時の全額補償・オンライン本人認証(3Dセキュア/SafeKey) | |||

| ポイント | メンバーシップ・リワード(R) | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 航空便遅延保険 | ショッピング保険 | ||

| 〇 | 〇 | |||

参考:AMEXプラチナカード/アメリカン・エキスプレス・カード公式サイト「メンバーシップ・リワード・プラス」

還元率の高いクレジットカードの選び方

ポイント還元率の高いクレジットカードを選ぶには、いくつかのコツがあります。

「知名度がある」「人気が高い」などの理由だけでクレジットカードを選んでしまうと、カード選びで失敗するかもしれません。

自分がよく使うサービスや普段使いのお店で高いポイント還元サービスがあるなら、楽しみながら効率的にポイントを貯められるためおすすめです。

自分だけの最強のクレジットカードを選ぶための、具体的な方法を解説していきます。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 長島 裕樹 クレジットカード払いによって還元されるポイントは軽視できません。日常生活でよく使うECサイトやバーコード決済との相性や、付帯サービスにも着目して選ぶと良いでしょう。 また、一枚のカードを所持するよりも、街中の買い物はメインカード、インターネットでの買い物はサブカードのように還元率を意識した使い分けができるとより効果的でしょう。 |

通常時の還元率が1%以上のものを選ぶ

クレジットカードを選ぶときには、通常利用時のポイント還元率が1%以上のものがおすすめです。

- 楽天カードは、100円の利用で1円分のポイント還元があるため、還元率は1%です。

- 一方、エポスカードや三井住友カード(NL)などは、200円(税込)のカード利用で1円分のポイント還元となり、還元率は0.5%です。

例えば、クレジットカードで月間5万円利用する場合、通常のポイント還元率が1%なら1ヶ月で500円分のポイントを貯められますが、0.5%なら250円分しか還元されません。年換算にすると3,000円分の差が出てしまいます。

代表的なクレジットカードのポイント還元率を表にしていますので、下記も参考にしてください。

ちなみに、下記の表は「通常利用時の基本的な還元率」です。

高還元率が適用される一部の店舗や、特定のサービス利用に適用されるポイント還元率とは異なりますので、注意してください。

| クレジットカード名 | 基本のポイント還元率 |

| JCBカードW | 1% |

| 楽天カード | 1% |

| Orico Card THE POINT | 1% |

| dカード | 1% |

| 三井住友カード(NL) | 0.5% |

| 三井住友カード ゴールド(NL) | 0.5% |

| エポスカード | 0.5% |

参考:

楽天カード公式サイト「ポイントが貯まる 使える 年会費永年無料の楽天カード」

JCBカード公式サイト「クレジットカードのポイント還元率とは?おトクにためるコツとカード選びの方法」

エポスカード公式サイト「エポスポイントのため方」

三井住友カード公式サイト「三井住友カードのポイント還元率は最大20%!還元率が高いカードも比較」

よく利用する店舗が高還元の対象店舗になっているかを確認

クレジットカードを選ぶときには、よく利用する店舗が高還元率の対象店舗になっているかも重要です。

例えば、三井住友カード(NL)は、対象のコンビニや飲食店で利用すると「7%※」ものポイントが還元されます。

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

「出勤途中にコンビニへ寄る」「デートや勉強のためにスターバックスを頻繁に利用する」など、よく行く店舗が高還元率の対象なら、お得にカードを利用できます。

登録なしだと通常のポイント還元率が適用されるため、注意が必要です。

こちらも代表的なクレジットカードと、高いポイント還元がある対象店舗を一覧にしていますので、参考にしてください。

| クレジットカード名 | 還元率が高い指定店舗やサービス |

| JCBカードW | ・セブン‐イレブンでJ-POINT4倍※ ・スターバックスでJ-POINT21倍※ (事前のポイントアップ登録が必要) |

| 三井住友カード(NL) | ・セブン‐イレブン、ローソンでのスマホタッチ決済利用で7%※ ・マクドナルドでのでスマホタッチ決済利用で最大7%※ (対象の店舗でスマホのタッチ決済またはモバイルオーダーでの支払いなら7%ポイント還元) |

| 楽天カード | ・楽天市場での楽天カード利用でポイント2倍 (ただし、一般カードは特典ポイント上限が1,000ポイントまで) |

| エポスカード | ・イオン、セブン‐イレブンなどの利用で最大3倍 ・Appleストア、ブックオフなどの利用で最大3倍 (事前登録が必要) |

| dカード | ・JALの利用で2% ・マツモトキヨシの利用で3% |

| Orico Card THE POINT | ・オリコモールの利用で通常ポイント+0.5%分 ・入会後6ヵ月はポイント還元率が2.0% |

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

参考:

楽天カード公式サイト「SPU(スーパーポイントアッププログラム)」

JCBカード公式サイト「J-POINTパートナー」

オリコ公式サイト「ポイント高還元率のクレジットカード Orico Card THE POINT」

dカード公式サイト「dポイントがさらにたまる dカード特約店」

三井住友カード公式サイト「対象のコンビニ・飲食店で7%還元!」

エポスカード公式サイト「選べるポイントアップショップ」

複数枚のクレジットカードを使い分けるときは用途が被っていないかを確認

複数枚のクレジットカードを利用する場合は、用途が被らないようにしましょう。

なぜなら、利用目的とカードによって、お得に使えるサービスが違ってくるからです。

例えば、次のような使い分けができるかもしれません。

| 利用目的 | 利用するカード |

| 光熱費や生活用品の買い物など | ・基本のポイント還元率が高いカード (楽天カード、JCBカードWなど) |

| 資産運用 | ・投資信託などの資産運用商品で還元率が高いカード (楽天証券×楽天カード、SBI証券×三井住友カードなど) |

| スマホ料金の支払い | ・dカード ・auPAYカード ・PayPayカード など |

| コンビニやカフェ | ・JCBカードW ・三井住友カード(NL) など |

| ネットショッピング (Amazon.co.jpなど) |

・Amazonカード ・JCB CARD W plus L など |

ただし、クレジットカードを何枚も発行してしまうと管理が面倒です。

複数のクレジットカードを契約する場合は、2〜3枚にとどめておきましょう。

効率よくポイントがたまるキャンペーンを行っているクレジットカードは狙い目

効率よくポイントがたまるキャンペーンを積極的に行っているクレジットカードは狙い目です。

例えば、楽天では「条件達成で最大◯%ポイント還元」などのキャンペーンを頻繁に行っています。

ただし、キャンペーンは期間限定で行われるのが一般的なのでお得なキャンペーンを逃さずに参加することが重要です。

ポイント失効までの期間が長いクレジットカードを選ぶ

クレジットカードを選ぶときは、ポイントが失効するまでの期間が長いカードがおすすめです。

せっかく貯めたポイントも、失効すると使えなくなります。

例えば、三井住友カード(NL)の利用で貯められるVポイントの有効期限は「獲得から24ヶ月後の月末まで」です。

ただし、楽天カードのように「ポイント有効期間中のカード利用で、さらに有効期限が延長される」カードもあります。

このようなカードを常時使えるなら、実質「永久不滅ポイント」として利用できるかもしれません。

永久不滅ポイントなら、どれだけ期間が経っても失効することはありませんし、使い道も豊富です。

ポイントの使い道に迷っているなら、ポイントが失効するまでの期間が長いクレジットカードを選びましょう。

| クレジットカード名 | 有効期限 |

| セゾンカードデジタル | ・ポイント期限のない永久不滅ポイント |

| JCB カード W | ・ザ・クラス、プラチナ、 ゴールド ザ・プレミア……獲得月から5年後の15日まで ・ゴールド……獲得月から3年後の15日まで ・カード S、一般……獲得月から2年後の15日まで |

| 三井住友カード | ・プラチナ、プラチナプリファード……ポイント獲得月から4年間 ・ゴールド……ポイント獲得月から3年間 ・一般カード……ポイント獲得月から2年間 |

| 楽天カード | ・最後にポイントを獲得した日から1年間 ※期間内に1度でもポイントを獲得した場合は、有効期限が延長される |

| dカード GOLD | ・獲得した月から起算して48か月後の月末まで |

| エポスカード | ・ポイント加算日から2年間 |

| Orico Card THE POINT | ・ポイント加算月を含めて12ヵ月後の月末 |

参考:

セゾンカード公式サイト「永久不滅ポイント」

楽天カード公式サイト「楽天ポイント ザクザク貯まって使える」

三井住友カード公式サイト「ポイントの有効期間を教えてください。」

JCBカード公式サイト「J-POINTの有効期限を教えてください。」

dカード公式サイト「dポイントに有効期限はありますか。」

エポスカード公式サイト「エポスポイントのご利用にあたって」

オリコ公式サイト「ポイント高還元率のクレジットカード Orico Card THE POINT」

クレジットカードの還元率とは?

クレジットカードの還元率とは、利用金額に対して最終的にいくら返ってくるかを示したものです。

ただし、還元率でクレジットカードを比較する場合は、還元率と付与率に注意しなければいけません。

- 還元率……実質的な金額ベースで計算 ※ポイントの価値(何円相当か?)を示したもの

- 付与率……ポイント数で計算 ※金額に対して何ポイントが付与されるか?を示したもの

これからクレジットカードでポイントを貯めたいなら、実質的な還元率にも注意しましょう。

還元率や付与率の考え方についても、例を用いながら詳しく解説します。

利用金額に対して最終的にいくら返ってくるか示したものが還元率

「還元率」とは、利用金額に対して最終的にいくら返ってくるかを示したものです。

例えば、還元率が1%の場合、1万円を利用すると100円分のポイントが還元されます。

重要なのは「1ポイントが何円相当なのか?」という点です。

1ポイントの価値(円)で、下記のように実質の還元率が変わってきます。

- 1ポイント=1円の場合……100ポイント還元されたら100円分

- 1ポイント=0.5円の場合……100ポイント還元されたら50円分

クレジットカードの還元率と付与率の違い

クレジットカードの還元率と付与率の違いについて、もう少し詳しく見ていきましょう。

還元率は「実質何円の価値があるのか?」という意味でした。そのため、ポイントの交換先によっても価値が変わってきます。

- Vポイントに替えたら…1ポイント=1円相当

- nanacoポイントやWAONポイントに替えたら…1ポイント=0.8円相当

交換先によって円の価値が減ってしまうことも…。

付与率で比較する場合は、実質的な円の価値は関係なく、単純なポイント還元率を見ることになります。

例えば、楽天カードの場合のポイント付与率は1%で、三井住友カード(NL)は0.5%です。

少々ややこしくなってきたかもしれませんが、クレジットカードを選ぶ際は、「普段よく利用する店での付与率が高く」かつ「還元率が高い」カードを選ぶといいでしょう。

例えば、三井住友カード(NL)の場合はマクドナルドなどでの利用でポイント還元率は7%※、そして貯まったポイントをVポイントに変えた場合は1ポイント=1円分で交換できます。

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

人気クレジットカードの1ポイントの円換算価値は?

人気のクレジットカードで貯められる「1ポイントあたりの円換算価値」についても、詳しく紹介します。

はじめてクレジットカードを発行するなら、円換算でお得なカードを選びましょう。

| クレジットカード | 円換算価値 (1ポイントあたり) |

| JCB CARD W | 1ポイント=1円相当 (J-POINT) |

| 三井住友カード(NL) | 1ポイント=1円相当 (Vポイント) |

| 楽天カード | 1ポイント=1円相当 (楽天ポイント) |

同じカードでもポイントの交換先によって還元率は異なる

同じカードを利用しても、ポイントの交換先によって還元率が異なる場合があります。

- nanacoポイントに替えたら…1000J-POINT=700nanacoポイント

- 楽天Edyに替えたら…1ポイント=0.7円分

少々複雑ですが、クレジットカードを選ぶ際は、「普段よく使うポイントカードは何か?」などもよく考えて選ぶのがおすすめです。

参考

nanaco公式サイト「JCB J-POINT」

JCBカード公式サイト「楽天Edy」

還元率が2%や3%のクレジットカードはある?

基本ポイント還元率が2%や3%のクレジットカードはありません。

クレジットカードの基本ポイント還元率は0.5%が平均的で、高くても1%前後のものが多いです。

自分が普段よく利用するお店が優待店に含まれていれば、基本ポイント還元率が低くてもお得にポイントが貯められるでしょう。

例えば、三井住友カード(NL)の基本ポイント還元率は0.5%ですが、対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーでの支払いを利用した場合、7%ポイント還元※1されます。

※1 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

さらに、「ポイントUPモール」を経由してお買い物した場合は、最大9.5%※2※3※4のポイント還元を受けられます。

※2 2025年3月現在

※3 ポイント還元率は予告なく変更となる場合がございます。

※4ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

参考:三井住友カード公式サイト「対象のコンビニ・飲食店で7%還元!」/「ポイントUPモール」

クレジットカードのプロは還元率を重要視する!

クレジットカードのプロは、カードをどう活用すれば効率的にポイントを貯められるか?など、実質的な還元率を重要視しています。

利用するカードや交換先、そして年会費を考えた「実質の年間収支」も注意しなければいけません。

1年間利用した場合の還元金額シミュレーション

クレジットカードで1年間60万円(5万円/月)を利用した場合、還元率0.5%と1%のカードで比較すると、還元金額は次の通りです。

- <還元率0.5%の場合>

60万円×0.5%=3,000円分(1ポイント=1円換算) - <還元率1%の場合>

60万円×1%=6,000円分(1ポイント=1円換算)

【1年で60万円分をクレジットカードで決済した場合の還元金額の差】

同じクレジットカードを利用していても、サービスによってポイントの貯まりやすさが違う点にも注意が必要です。

例えば、楽天カードの基本還元率は1%ですが、楽天証券と楽天カードを組み合わせて積立投資すると「0.5%〜2.0%」の還元率となります。

2

自分がよく利用するサービスに適用される還元率を確認しておくと、お得なクレジットカードを選びやすくなります。

高還元率のクレジットカードは節約効果もある

高還元率のクレジットカードには、大きな節約効果もあります。

クレジットカードを利用せずに、現金で100万円分の買い物をしても1円も戻ってきません。しかし、還元率1%のクレジットカードで決済すれば、1万円分ものポイントを獲得できます。

なかには、楽天カードやPayPayカードのように、貯まったポイントを投資にまわし、さらに資産を増やすことも可能です。

カードによっては、マイルを貯めて実質無料で旅行に行くこともできるでしょう。

下記は、代表的な節約方法です。カードによっても交換できるポイントが限られてくるため、節約したい内容とクレジットカードの相性も確認しておきましょう。

- ポイントをマイルに交換……ANAやJALのマイルに交換。旅行費用を節約

- ポイントを商品券やギフトカードに交換……カード会社の商品券やオンラインストアのギフトカードに交換。日常の買い物で節約

- ポイントをガソリン割引に使用……ポイントを使ってガソリン代の割引に使う

- ポイントをキャッシュバックに使用……貯めたポイントを現金に交換。実質的な節約につなげる

クレジットカードの還元率に関するよくある質問

ここでは、クレジットカードの還元率について、よくある質問とその答えをわかりやすくまとめました。

初心者の方でも理解しやすい内容になっているので、ぜひ参考にしてください。

Q1.還元率が高いクレジットカードは?

一般的なクレジットカードの基本還元率は0.5%程度が多いため、還元率が1.0%のクレジットカードは「高還元率のカード」として評価されています。

また、基本還元率が低くても特定のお店での利用で還元率がアップするカードもあるので、普段から利用する店舗で還元率が高いカードを選ぶとお得でしょう。

Q2.年会費無料の高還元カードはある?

年会費無料のポイント高還元カードなら「JCBカードW」や「楽天カード」、「リクルートカード」がおすすめです。

どのカードも基本還元率が1.0%以上で、優待店でのポイントアップもあるのでうまく利用すれば効率よくポイントが貯められるでしょう。

また、三井住友カード(NL)のような基本還元率が低く、優待店での利用で大きく還元率が上がるカードもポイントが貯まりやすいのでおすすめです。

Q3.ポイント還元率が高いクレジットカードを選ぶメリットは?

クレジットカードのポイントは利用金額に応じて付与されるため、利用頻度が高いほど、また還元率が高いほど多くのポイントが貯まりやすくなります。

貯まったポイントは1ポイント=1円として買い物に使えるほか、提携先のポイントやマイルなどに交換することも可能です。

そのため、ポイント還元率の高いクレジットカードを選ぶことで、日常の支出をよりお得に活用できるメリットがあります。

Q4.効率よくポイントを貯める方法は?

効率よくポイントを貯める方法はポイントアップ店を積極的に利用するほか、毎月の家賃や光熱費などの固定費をクレジットカードで支払うのがおすすめです。

固定費は金額が大きくなることが多く、毎月必ず支払う費用なのでクレジットカード払いにすることで無理なく、より多くのポイントを貯めることができるでしょう。

Q5.貯めたポイントはどこで使える?

クレジットカードを利用して貯めたポイントはキャッシュバックや他社ポイント、マイルへの交換などさまざまな使い道があります。

しかし、カードによってポイントの使い方や交換先は異なり、せっかくポイントを貯めても使い道がないと意味がありません。

カードを選ぶときは「ポイントの貯めやすさ」だけでなく「ポイントの使い道」も考えて選ぶと日常生活でお得に利用できるでしょう。

クレジットカードの還元率まとめ

お得にクレジットカードを使いたいなら、高還元率でポイントが付与されるカードを選びましょう。

ただし、年間のカード利用額が少ないと年会費との差額で損をしてしまうケースもあります。

できれば、年会費無料で還元率が1%あるカードがおすすめです。

新規入会のキャンペーンなども、日々変更されることがあります。

もっともお得なタイミングで入会できるように、公式サイトなども頻繁にチェックしてみてください。