クレジットカードの平均保有枚数は「3枚」と、多くの人が複数枚のカードを持っています。

2枚以上のクレジットカードを持っておけば、用途ごとの使い分けができますし利用できる特典も増えるためおすすめです。

一方、デメリットへの懸念や、クレジットカードの審査に通るかどうか不安で、複数枚のカードを持つことをためらっている人もいるでしょう。

この記事では、クレジットカードを複数枚持つメリットやデメリット、審査時の注意点や使い分けのコツなどを解説します。

本記事を読めば「複数枚持ちしたほうが良いのか?」「どんなカードを追加すればお得なのか?」がわかります。

目次

クレジットカードの平均保有枚数は何枚?

株式会社ジェーシービーの「クレジットカードに関する総合調査」によれば、クレジットカードの平均保有枚数は3枚です。

一方で「実際に持ち歩いている平均携帯枚数は2枚」と発表されています。

何枚持つのが良いのかは個人のライフスタイルやクレジットカードの使い方、年齢によっても変わるでしょう。

同調査でも「60代男性の平均保有枚数は4.2枚」と、全体の平均保有枚数を1.2枚上回る結果となっています。

クレジットカードの複数枚持ちを考えているなら、調査結果などに左右されずメリットやデメリットをよく理解し、必要な枚数だけ契約するのがおすすめです。

参考:株式会社ジェーシービー クレジットカードに関する総合調査

2枚目以降のクレジットカード選び方

2枚目以降のクレジットカードを検討する際は以下の選び方を参考にしてください。

1枚目と同じ会社のクレジットカードを選ぶ

審査に落ちたくない人やポイントを合算して効率よく使いたい人は、2枚目のクレジットカードも1枚目と同じカード会社が発行するものを選びましょう。

- 利用実績があるので2枚目も審査通過しやすい

- 同じカード会社のポイントを合算できる

審査時には「信用情報機関の情報」と「カード会社の社内データ」の両方がチェックされます。

社内データには過去の利用履歴が長期間残っているため、1枚目のクレジットカードで良好な取引ができているなら2枚目のクレジットカードも問題なく発行してもらえるでしょう。

また、ポイントを合算できる点も大きなメリットのひとつです。

審査難易度とポイント利用の両方を考えるなら、2枚目のカードも1枚目と同じ会社のカードを選ぶのがおすすめです。

1枚目とは違う特典が受けられるクレジットカードを選ぶ

複数枚のクレジットカードを持つなら、1枚目とは違う特典が受けられるクレジットカードを選びましょう。

「1枚目は交通系電子マネーへのチャージでポイントが貯まるカード」「2枚目はガソリン代がお得になるカード」など、節約したい項目によって使い分ける方法がおすすめです。

自分がよく使うサービスを考え、1枚目では足らない特典を補填してくれるようなカードを選ぶのがベストです。

- 経済圏:よく使う経済圏(楽天・イオン・三井住友など)でカードを揃えると、ポイント還元や特典が最大化され、家計管理も効率化されます。

- 利用する店舗やサービス:自分がよく利用する店舗やサービスに特化したカードを選ぶことで、ポイント還元率や割引などの恩恵を効率的に受けられます。

- ポイントの種類:貯まるポイントを統一することで、分散せずに効率よくポイントを集められ、交換や利用がしやすくなります。

- カードの特製を補い合う:異なるカードの強み(高還元・旅行保険・特典など)を組み合わせることで、それぞれの弱点をカバーできます。

異なる国際ブランドのクレジットカードを選ぶ

海外旅行に行くことが多い人は「1枚目がJCBなら2枚目はVISA」など国際ブランドを別々にしておくのがおすすめです。

お店によっては利用できる国際ブランドに違いがあり、持っているカードによっては決済できない場合があります。

※参考:キャッシュレス大規模調査

異なる国際ブランドのクレジットカードが複数枚あれば、ひとつが使えなくても別のクレジットカードで決済ができるので安心ですね。

2枚持ちと3枚持ち最強の組み合わせ

クレジットカードを複数枚持つことで、ポイント還元率の最大化や支払いの使い分けが可能です。

特に2枚持ちや3枚持ちは、用途や特典に応じた最強の組み合わせを選ぶことで、利便性とお得さを両立できます。

本章では、その具体例とメリット・デメリットを解説します。

クレジットカード2枚持ち最強の組み合わせ例

| クレジットカードの組み合わせ | 特徴 |

| JCB CARD W x 三井住友カード(NL) | 両カードとも年会費無料で、利用シーンの幅が広く、ポイント還元率も高いのが特徴 |

| JCB CARD W x 楽天カード | 楽天ユーザーにとって、日常使いとネットショッピングの両方で高還元が得られる |

| 三井住友カード x リクルートカード | 外食や旅行、ネットショッピングなど、幅広いシーンで高還元が得られる |

①JCB CARD W x 三井住友カード(NL)

インターネットショッピングの利用頻度が高い人

各種キャンペーンやポイントアップを効率よく活用したい人

JCB CARD Wと三井住友カード(NL)の2枚持ちは、年会費無料ながら抜群のポイント還元率と利便性、セキュリティを兼ね備えた最強の組み合わせです。

JCB CARD Wは、Amazonやスターバックスなどの特約店で利用すると、最大10.5%ものポイント還元を受けられるのが魅力です。ネットショッピングにも実店舗での買い物にも強く、日常的な支払いに幅広く対応します。

一方、三井住友カード(NL)は、セブン-イレブン、ファミリーマート、ローソン、マクドナルドなどの対象店舗で最大7%還元を実現します。カード番号が印字されていないナンバーレス仕様のため、セキュリティ面でも安心です。

どちらのカードも即時発行に対応しており、補償や家族カード・ETCカードなどの追加カードも無料で利用可能です。

この2枚を組み合わせることで、ネットショッピングから日常の買い物まで、あらゆる生活シーンでお得にポイントを貯められる、まさに「年会費無料の最強2枚持ち」といえるでしょう。

②JCB W x 楽天カード

- 楽天市場や楽天関連サービスを頻繁に利用し、楽天ポイントを貯めたい人

- Amazonやセブンイレブン、スターバックスなどの特約店をよく利用する人

- ネット通販と日常の実店舗利用の両方でポイントを最大化したい人

- ポイントを生活の中で多方面に効率良く活用したい人

楽天カードとJCB CARD Wの2枚持ちの組み合わせは、年会費無料でポイント還元率が高く、楽天市場・Amazon・スターバックスなど幅広い店舗やサービスで効率良くポイントを獲得できるのが最大の特徴です。

どちらも基本還元率1%で、JCB CARD WはAmazonやスターバックスなど特約店で最大10.5%、楽天カードは楽天市場で常時3%以上、SPU活用で最大17.5%のポイント還元か可能です。楽天関連サービスや公共料金、ネットショッピングなど、シーンに応じて使い分けることで効率的にポイントを獲得できるでしょう。

主要ブランドにも対応し、国内外で使いやすく、コスパと実用性を重視する人に最適な組み合わせです。

③三井住友カード x リクルートカード

- 外食やコンビニ利用が多く、ポイント高還元を狙いたい人

- ホットペッパーやじゃらんなどリクルート関連サービスをよく利用する人

- 公共料金など固定費の支払いで効率よくポイントを貯めたい人

- 美容や飲食にお金をかけることが多い人

三井住友カード(NL)×リクルートカードの組み合わせは、年会費無料ながらポイント還元率が非常に高く、特にコンビニや飲食店、リクルート関連サービスの利用が多い人におすすめです。

リクルートカードは基本還元率1.2%でホットペッパーやじゃらんの予約でボーナスポイントも得られ、公共料金支払いもポイントが付きます。一方、三井住友カード(NL)はコンビニ3社やマクドナルドでのタッチ決済で最大7%還元と、日常使いに最適です。

どちらもVisaやMastercardに対応してセキュリティ面も安心なうえ、2枚を使い分けることで生活全般で効率よくポイントを貯められます。

クレジットカード3枚持ち最強の組み合わせ例

| クレジットカードの組み合わせ | 特徴 |

| JCBカードW × 三井住友カード(NL) × セゾンパールアメックス | ポイント還元率が高く、特に普段の買い物やスマホ決済で最大限にポイントを獲得できる万能型 |

| 楽天カード × 三井住友カード(NL) × JCBカードS | コンビニや外食利用が多い人向け、楽天経済圏への強い対応力と、高還元率カードの併用で効率的にポイント獲得 |

| 楽天カード × JCBカードW × エポスカード | ネットショッピングと実店舗の還元率を上手く使い分け可能、付帯保険や優待が充実しており、幅広い使い道に対応 |

①JCBカードW × 三井住友カード(NL) × セゾンパールアメックス

- ポイント獲得効率を重視する若年層

- ネット通販やAmazon、特約店をよく利用する人

- 年会費無料で複数ブランドのカードを使い分けたい人

JCBカードW×三井住友カード(NL)×セゾンパール・アメックスの3枚持ちは、年会費無料で高還元を実現しつつ、用途別に最適化できます。

JCBカードWはAmazonやその他特約店で、三井住友カード(NL)はコンビニ・飲食店での利用で高還元率になり、セゾンパール・アメックスはQUICPayや優待利用が可能です。

ナンバーレスや即時発行などセキュリティ・利便性も高く、旅行傷害保険や会員優待も豊富です。

複数ブランド対応で日常・ネット・外出先まで幅広くカバーでき、コストを抑えつつ効率的にメリットを享受できます。

②楽天カード × 三井住友カード(NL) × JCBカードS

- コンビニや飲食店を頻繁に利用し、日常の小口決済で効率よくポイントを貯めたい人

- 楽天経済圏でのネット通販を活用し、高いポイント還元を目指す人

- スマホ決済を積極的に使う人

年会費無料の楽天カード、三井住友カード(NL)、JCBカードSを組み合わせることで、用途に応じて使い分けながら効率的にポイントを貯められます。

楽天カードは「楽天市場」などでの利用に強く、三井住友カード(NL)はコンビニや飲食店でスマホタッチ決済を使うと高還元になり、ナンバーレスでセキュリティも安心です。

JCBカードSは基本還元率は控えめですが、対象店舗でのポイントアップや優待特典が豊富で補助的に活用できます。

複数ブランドに対応しているためネット通販や実店舗での決済範囲も広がり、一枚が使えない場合でも他のカードでカバー可能です。日常のさまざまな支払いを網羅でき、無駄なくポイントを獲得できます。

③楽天カード × JCBカードW × エポスカード

- ポイントアップ対象の特約店やサービスを多用する人

- 海外旅行や国内優待、割引を活用したい人

- 年会費無料のカードで幅広く活動したい若年層やコスパ重視の方

ポイント最大化には、楽天市場では楽天カードを利用し、ット通販や特定店舗での支払いはJCBカードW<を使い分けることで効率よくポイントを貯められます。

また、国内外の優待や割引はエポスカードを活用することで最大限のメリットが得られ、ネット通販、実店舗、海外旅行、日常の支払いなど幅広いシーンで、効率よくポイントも貯まります。

全て年会費無料でコストを抑えつつ、多彩なメリットを享受でき、高いセキュリティ設計も持ち合わせているため安心して利用可能です。

クレジットカードを複数枚持つときの審査時の注意点

クレジットカードを複数枚持つときは下記3つの点に注意しましょう。

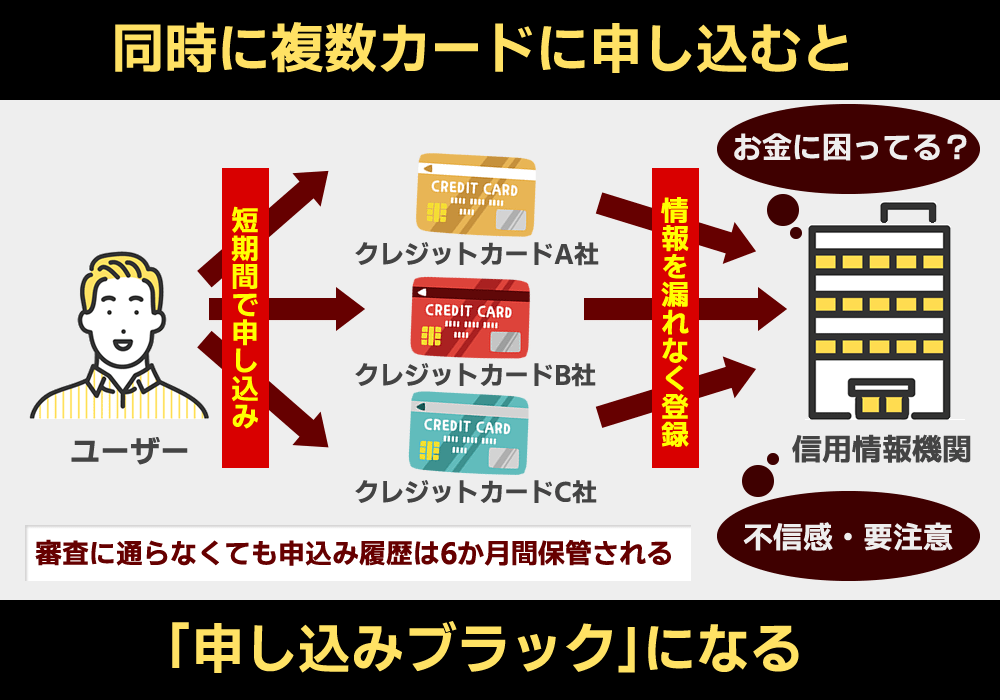

多重申込にならないように気をつける

2枚目以降のクレジットカードを申し込むときは、多重申込にならないよう注意しましょう。

1枚目を申し込んですぐに2枚目のカードに申し込むと、いわゆる「申し込みブラック状態」となり審査に落ちる可能性が高くなります。

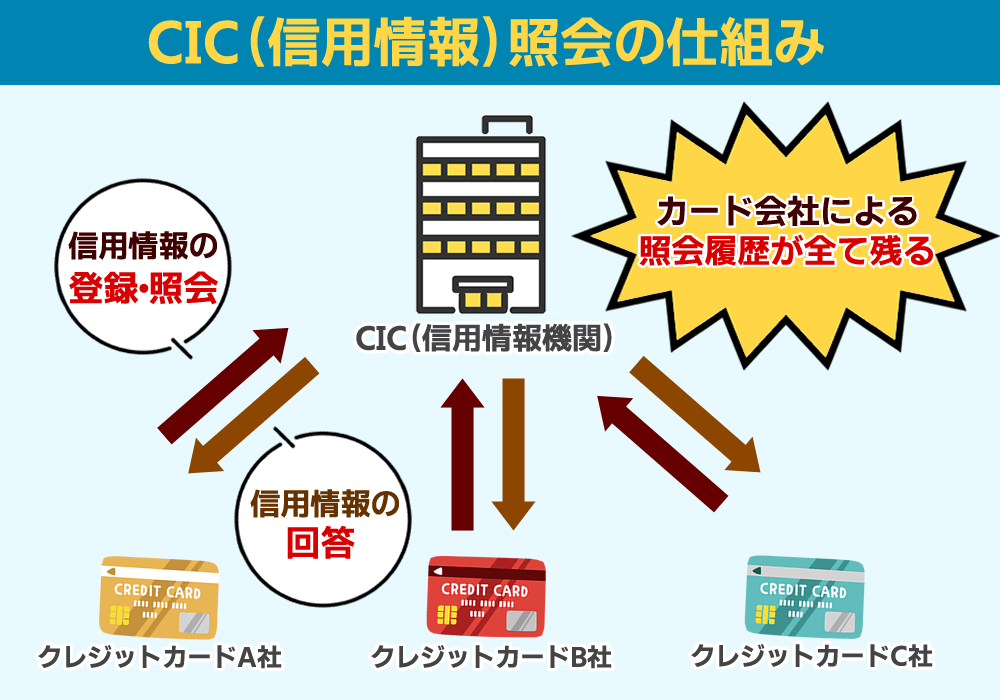

クレジットカードに申し込むとカード会社は信用情報機関に個人情報を照会しますが、照会履歴は信用情報機関に6ヵ月間残ります。

照会履歴は他社カード会社も閲覧できるため、短期間に照会履歴がたくさんあると審査では不利になるのです。

多重申込に該当する申込件数は非公開ですが、短期間に複数の申し込みがあると「他社で審査に落ち続けている」「入会特典目当てでは?」などと疑われ審査に落ちるかもしれません。

必要以上のキャッシング枠は申し込まない

審査に通過したいなら、必要以上のキャッシング枠は申し込まないようにしましょう。

クレジットカードには「ショッピング枠」と「キャッシング枠」2つの利用枠があり、それぞれ審査に関係する法律や審査の範囲が違います。

キャッシング枠を申し込むと貸金業法に基づく審査が行われ、ショッピング枠設定時の審査よりも厳しくなります。

| 利用枠 | 関係する法律 | 審査通過のポイント | 収入のチェック | 審査難易度(★が多いほど難易度高) |

| ショッピング枠 | 割賦販売法 | 支払可能見込額を審査される | 年収は自己申告が基本で証明書は不要 | ★★ |

| キャッシング枠 | 貸金業法 | 返済能力を審査される | 下記に該当すると収入証明書の提出が必要 ・1社あたり50万円以上のキャッシング枠を設定する場合 ・キャッシング枠+他社貸金業者からの借入額の合計が100万円を超える場合 |

★★★★ |

※表は右にスクロールできます

参考:政府広報オンライン「消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法」

また、キャッシング枠を申し込むときは総量規制にも注意が必要です。

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。出典 : 金融庁 貸金業法Q&A

そのため、クレジットカードを申し込む時点で他社消費者金融やクレジットカードで年収の三分の一以上を借りているとキャッシング枠の審査は通過できません。

審査が難航すると「収入証明書の提出」や「在籍確認」など面倒な手間が発生したり、最悪のケースでは審査に落ちたりするため、不要な利用枠は申し込まないようにしましょう。

1枚目のクレジットカードは滞納しない

クレジットカードは1日でも支払いが遅れると信用情報機関に記録が残ります。

信用情報機関に他社カードの延滞記録が残っていると「支払いにルーズな人」「貸し倒れリスクがある人」と見なされ、審査に落ちる可能性が高まります。

また、2ヵ月以上の滞納で記録される「異動情報」が残っている場合はほぼ審査通過できません。

債務整理:任意整理・個人再生・自己破産などの法的整理

代位弁済:保証会社が代わりに返済した(ローンを保証している会社が肩代わり)

強制解約:長期滞納などにより契約を解除された場合

出典:指定信用情報機関のCIC「信用情報開示報告書」

延滞情報や異動情報はクレジットカードだけではなくカードローンや携帯電話料金の滞納でも記録されます。

延滞記録や債務整理などのネガティブな情報は発生日から5年間残るため、期日までに支払うよう心がけましょう。

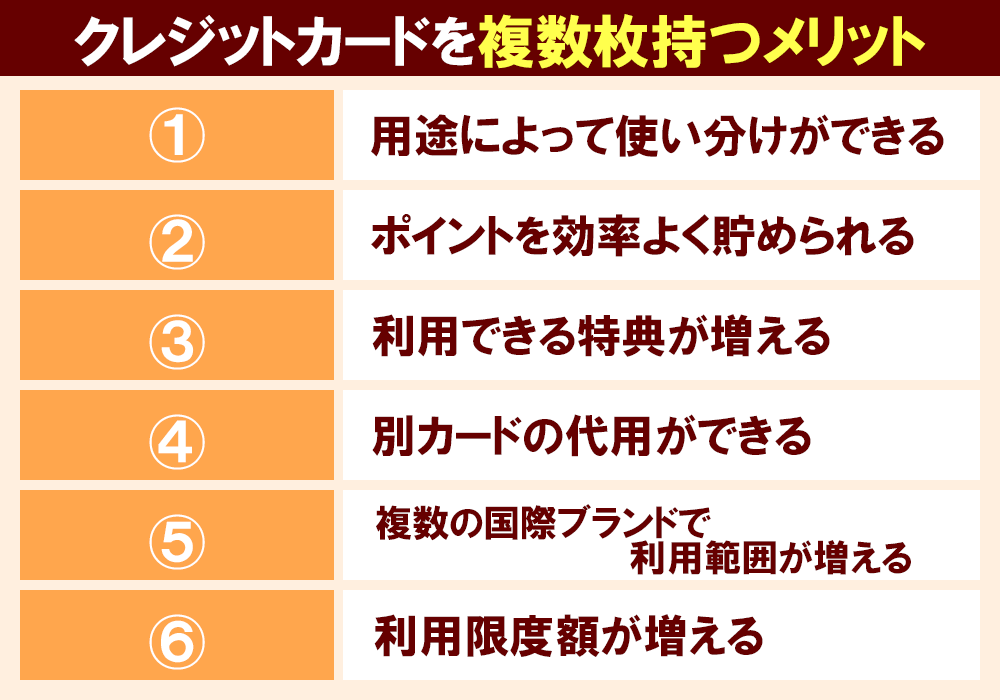

クレジットカードを複数枚持つメリット

クレジットカードを複数枚持つと、以下のようなメリットがあります。

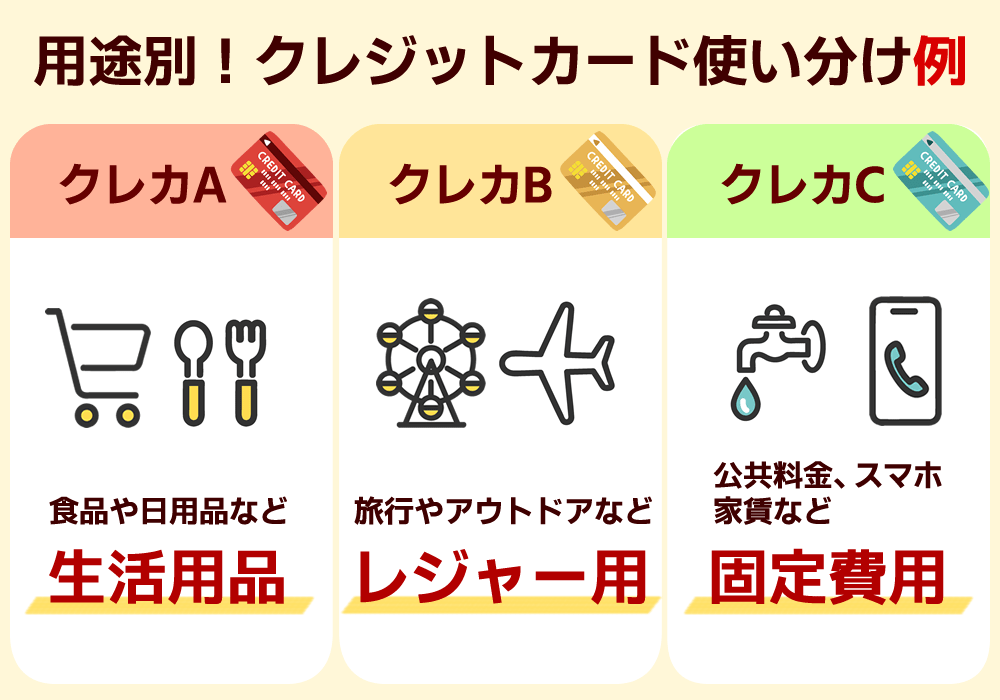

①生活費や旅行など用途別でカードの使い分けできる

クレジットカードを複数枚持てば用途別でカードの使い分けが可能になり、支出管理がしやすくなるメリットがあります。

食費やレジャー費・スマホ代などを1枚のクレジットカードで支払ってしまうと、利用総額の管理は簡単ですが明細が増えるため支出管理が煩雑になるかもしれません。

一方、利用目的ごとに複数枚のクレジットカードを使い分けると「何にいくら使ったのか?」が一目瞭然です。

クレジットカードを3枚持っておけば下記のように用途に分けた使い方ができ、「クレジットカードBの請求額が多かった」となればレジャーへの支出が多かったと把握しやすいでしょう。

| カードの種類 | 利用用途 |

| クレジットカードA | 食品や日用品など生活用品の買い物用 |

| クレジットカードB | 旅行やアウトドアなどのレジャー用 |

| クレジットカードC | 公共料金やスマホ、家賃などの固定費用 |

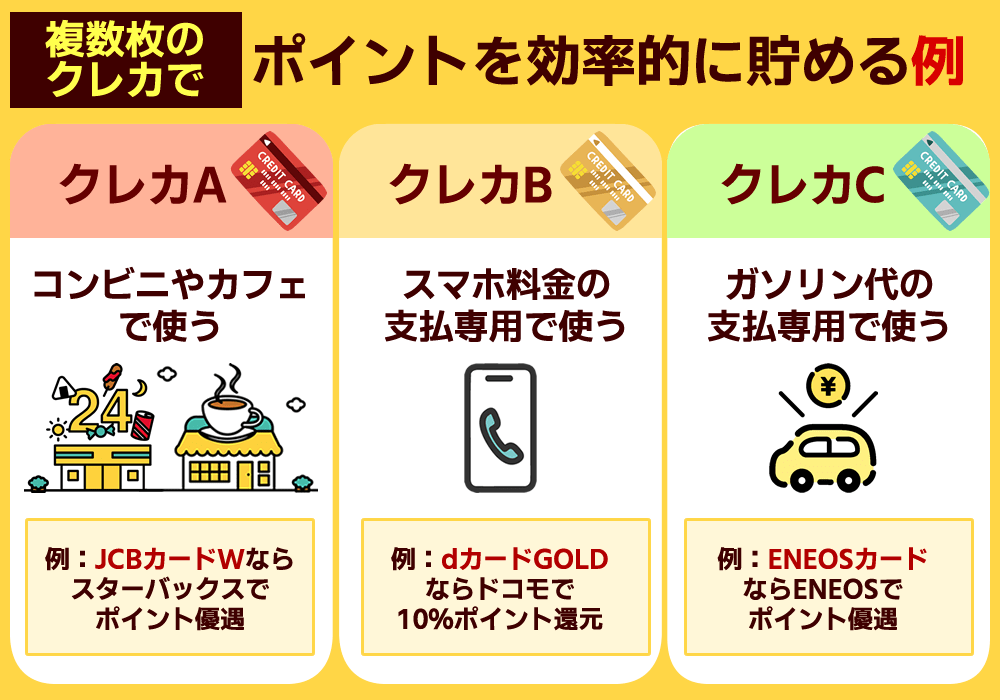

②ポイントを効率よく貯められる

クレジットカードを複数枚持てばポイントを効率よく貯められます。

クレジットカードのポイント還元率は使用するお店によって変わるケースが多く、下記のように使えば多くのポイントを貯められます。

- カードA:コンビニやカフェで使う(例:スターバックスでポイント優遇)

- カードB:スマホ料金の支払専用で使う(例:ドコモで10%還元)

- カードC:ガソリン代の支払専用で使う(例:ENEOSでポイント優遇)

1枚のクレジットカードだけだとポイントをもらい損ねる場合があるため、1%でも多くポイントを貯めたいなら複数枚持ちがお得です。

③カードごとで違った特典が増える

クレジットカードを2枚以上持っておけばカードごとで違った特典が受けられます。

クレジットカードには無数の種類がありますが、大まかな部分だけでもそれぞれ次のような特徴の違いがあります。

- ステータス(一般カード/ゴールドカード/プラチナカードなど)

- ポイント還元率(0.5%が標準的)

- 関連する共通ポイント

- スマホ決済との相性

- 国際ブランド(VISA/MasterCard/JCB/AMEX/Dinersなど)

- 年会費(年会費無料/条件付き無料/有料)

- 付帯保険(旅行傷害保険/ショッピング保険/盗難保険など)

- サービス(優待割引/電子マネー/トラベルサービスなど)

- 新規入会キャンペーン(キャッシュバック、ポイント付与など)

複数枚のクレジットカードを保有することで、「特定の店での高いポイント還元率」や「付帯保険」、その他さまざまな特典を享受できるようになります。

クレジットカードはカードごとに「旅行関連の特典が手厚い」「コンシェルジュサービスが利用できる」など特典が異なり、万能なカードは存在しません。

さまざまなシーンで違った特典を受けたいなら、次のような使い方がおすすめです。

- カードA:旅行用(例:空港ラウンジが無料で使える)

- カードB:ネットショッピング用(例:Amazonでポイント優遇あり)

- カードC:接待やデート用(例:レストラン予約などコンシェルジュサービスが手厚い)

④別カードの代用ができる

複数枚のクレジットカードを持っていれば、1枚のカードがトラブルなどで使えなくなったときでも2枚目以降のカードで代用が可能です。

- 磁気不良やICチップ不良で決済できない

- お店が加盟している国際ブランドに対応していなかった

- 不正利用の疑いで利用停止になった

- 盗難によって利用停止した

いずれも事前の予測や対策が難しいケースがほとんどですので、カードが1枚しかないと買い物で決済ができないなど不便を強いられるでしょう。

複数のクレジットカードがあれば1枚が使えなくても別のカードで代用できるため安心です。

⑤複数の国際ブランドで利用範囲が増える

世界中で最も幅広く使えるのはVISAやMasterCardブランドですが、特典によってはそれ以外の国際ブランドのクレジットカードを持ちたい場合もあります。

例えば、JCBは海外では比較的使える地域が限定されますが、国内ではとても使い勝手が良く、独自の特典もあります。

American ExpressやDiners Clubはステータスが高く、ハイエンドな付帯サービスが非常に充実しているクレジットカードです。

VISA一枚で自分にとって完璧なクレジットカードライフが実現できればベストかもしれませんが、VISAカード1枚では不安な場合もあります。

国際ブランドの異なるクレジットカードを複数枚所有することで、世界中のさまざまな場所でそれぞれの恩恵を受けることができます。

⑥利用限度額が増える

信用の高い人でも、最大利用限度額はクレジットカードごとに決まっており、それ以上のショッピング枠は設定されません。

最大利用限度額が50万円のカードなら、いくら増額をしても50万円のショッピング枠が限度になります。

クレジットカードを複数枚所有すれば、最大利用限度額が結果的に増えることになります。たとえば50万円のカードが二枚なら、枠の上限は100万に。

増額申請をしても変わらない…という場合でも、新たに一枚持つとトータルで引き上げができるケースもあります。

カードを増やすだけ限度額が増えていくわけではないので気を付けましょう。

割賦販売法に、限度額決定ルールが定められています。年収より高い合計限度額が持てるわけではありません。

逆に、カード1枚ごとの限度額を意図的に下げることで、枚数が持てるようになります。

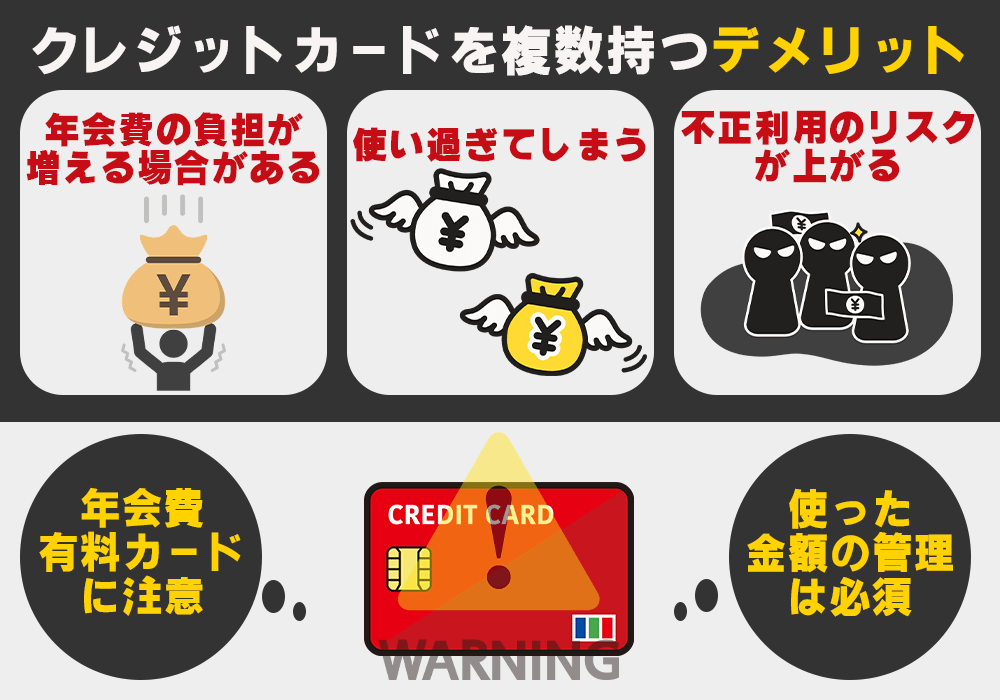

クレジットカードを複数枚持つデメリット

クレジットカードを複数枚持つデメリットとしては「年会費の負担が増えること」や「使い過ぎのリスク」などが挙げられます。

複数枚持つときは、デメリットを理解したうえで上手に利用するよう心がけましょう。

デメリット1:年会費の負担が増える場合がある

クレジットカードを複数枚持ちすると、年会費の支払額が増えるリスクがあります。

特にポイント還元率が高いカードやゴールドカードなどは、年会費が有料のものが多く注意が必要です。

初年度は年会費無料でも2年目以降は有料になるクレジットカードもあるので、年会費の負担を抑えたい場合は2枚目のクレジットカードを下記のカードから優先して選びましょう。

- カード年会費永年無料のクレジットカード

- 年会費無料条件が簡単なクレジットカード(年間1円以上の利用で無料になるなど)

デメリット2:使い過ぎてしまう

クレジットカードを複数枚持つと使い過ぎにも注意が必要です。利用限度額が増える反面、使いすぎるリスクも高まります。

異なるカード会社が発行する複数のクレジットカードを発行すると、それぞれに限度額が設定されるためトータルの利用限度額が増える場合があります。

| トータル利用限度額の例 | |||

| カード枚数 | 1枚目利用限度額 | 2枚目利用限度額 | 合計限度額 |

| 1枚持ちの場合 | 50万円 | ー | 50万円 |

| 2枚持ちの場合 | 50万円 | 30万円 | 80万円 |

万が一支払いが遅れると、信用情報に影響が出て、今後のローンやカード審査に悪影響を与える可能性もあります。

クレジットカードを複数枚持つ場合は毎月の利用額をよく確認し、支払い能力を超えた使い方にならないよう気をつけましょう。

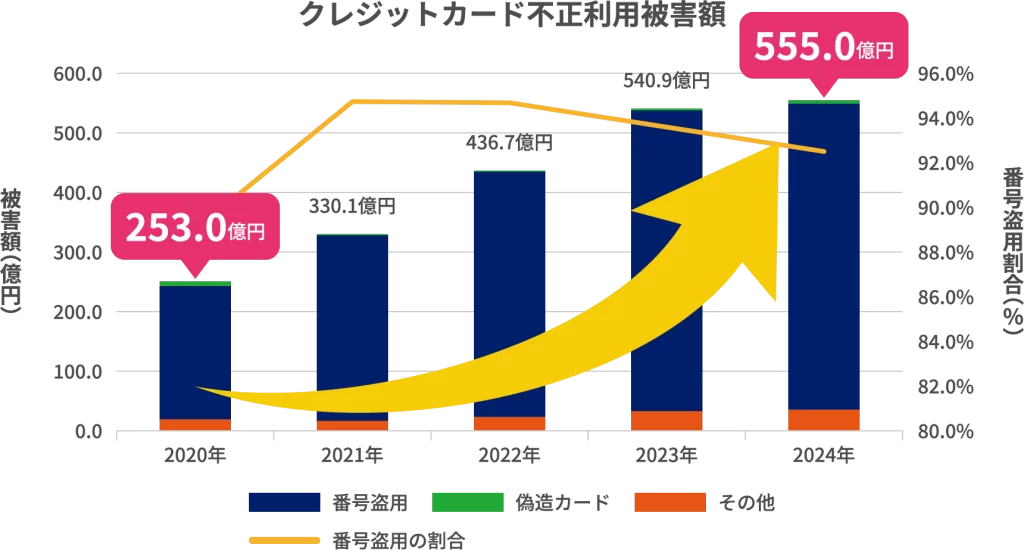

デメリット3:不正利用のリスクが上がる

複数枚のクレジットカードを所有すると、紛失や盗難、スキミング、フィッシング被害などが起きた際、どのカードが標的になったのか把握しづらくなります。

読み取り装置(スキマー)や小型カメラ、改造されたカード挿入口などを使います。【被害のサイン】

・見覚えのない小額の引き落とし(テスト利用)がある

・明らかに身に覚えのない高額利用がある

・カードが使えない/磁気エラーが頻発する(複製されている可能性)

・クレジット明細に不明な店舗名や国がある

【被害のサイン】

・カード番号やパスワードを盗まれ、不正利用される

・個人情報をもとに他のサービスへ不正ログインされる

・偽サイトやマルウェアでさらに別の被害が拡大する

例えば、未使用のカードがすでに情報漏えいしてネットショッピングで使われてしまうケースです。不正利用検知や管理が複雑化し、被害発見が遅れる恐れがあります。

不正利用のリスクを避けるためには、クレジットカードは管理できる枚数にとどめ、利用状況を定期的に確認することが重要です。

さらに、利用明細の通知設定を有効にし、各カード会社が提供する不正利用検知サービスやワンタイムパスワード機能を活用することで、被害を未然に防ぐことができます。

参考:一般社団法人 日本クレジット協会/クレジットカード不正利用の5つの対策

複数のクレジットカードをお得に使い分けるコツ

クレジットカードを2枚以上持つときは、お得に使い分けるコツを覚えておきましょう。

無計画に使ってしまうと、せっかくのポイントがもらえなかったり特典を受け損ねたりする場合があります。

メインカードはポイント還元率が高いカードを使う

メインで使うクレジットカードは、ポイント還元率が高いものを選びましょう。

家賃や光熱費などの毎月発生する支出は金額が大きいため、ポイント還元率が高いカードで払ったほうがお得です。

例えばポイント還元率が0.5%のカードと1.0%のカードを比較した場合、年トータルで考えると下記のような違いが出ます。

| 項目 | 0.5%のカード | 1.0%のカード |

| 年間のカード利用額 | 100万円 | 100万円 |

| 年間還元額 | 5千円 | 1万円 |

ただし、スマホ料金やガソリン代の支払いでポイント還元率がアップするなど、特定の支出項目で還元率が変わる場合もあります。

旅行用は保険が手厚い2枚目のクレジットカードを使う

旅行に行く機会が多い人は旅行傷害保険が手厚いクレジットカードをサブカードとして利用しましょう。

クレジットカードの保険には、適用条件によって以下の2つのタイプがあります。

- 自動付帯……カードを持っているだけで旅行保険が適用される(旅行代金をカード決済する必要がない)

- 利用付帯……旅行代金を所定のカードで決済する前提で旅行保険が適用される

「複数枚持ち」で補償額を合算して強化する

クレジットカードの保険は、死亡・後遺障害を除き、複数のカードの補償額を合算(上乗せ)できます。

海外の医療費は非常に高額になるケースがあるため、メインカード(利用付帯)にサブカード(自動付帯)を組み合わせることで、有料の保険に加入せずとも十分な備えが可能になります。

保障金額が高く、保障内容も手厚い保険がついたクレジットカードなら旅行中も安心です。以下に、保険が充実した主なカードをまとめました。

| クレジットカード名 | 自動付帯/利用付帯 | 海外旅行保険の保障額 |

| dカードGOLD | 自動付帯 | 傷害死亡保障1億円 |

| 楽天プレミアムカード | 自動付帯 | 傷害死亡保障5千万円 |

| エポスカード | 利用付帯 | 傷害死亡保障3千万円 |

| ライフカード ゴールド | 自動付帯 | 傷害死亡保障1億円 |

また、コストを抑えつつ保険を強化したいなら、以下のカードが有力な候補になります。

- 自動付帯でおススメのクレジットカード:VIASOカード、学生専用ライフカード、横浜インビテーションカード(ハマカード)

→持っているだけで安心感が増すカードを中心に選びましょう。 - 利用付帯でおススメのクレジットカード:三井住友カード(NL)、楽天カード、JCB CARD W

→日常のポイント還元率も高く、旅行代金を決済するメイン候補として優秀です。

投資に使うなら証券会社と提携しているサブカードがおすすめ

クレジットカードで投資積立をするなら、証券会社と連携したカードがおすすめです。

投資信託の積立購入をクレジットカードで決済する「クレカ積立」は、投資しながらポイントも貯められる点が魅力です。

投資信託の保有額に応じてポイントが貯まる場合もあり、効率よくポイントを貯められます。

証券会社が指定したクレジットカード以外だとポイントがもらえないケースも多いため、カードを選ぶときは利用条件をよく確認しておきましょう。 接待や家族との記念日で特別な時間を素敵に演出したいなら、ゴールドカードやプラチナカードなどのステータスカードを使いましょう。 これらのカードにはコンシェルジュサポートが付帯していることが多く、たとえば「個室のある和食店の提案」「人気レストランの空席確認」「アレルギーへの配慮」など、接待や特別な日の準備をスムーズにしてくれます。 また、アメックス・プラチナの「グルメ・クーポン」や、ダイナースクラブの「エグゼクティブ・ダイニング」など、2名以上の予約で1名分が無料になるレストラン優待サービスも用意されています。大切な人との食事にも最適です。 プラチナカードの提示は、ビジネスの場でも信頼感や安心感を与える要素になり得ます。 2枚目以降の用途に応じて検討できるカードとして下記10枚のクレジットカードがおすすめです。 カフェやネットショッピングでの利用でお得なカードも紹介するので、クレジットカードを複数枚持つときの参考にしてください。 ※モバ即の入会条件は以下2点になります。 楽天カード 年会費無料、買い物する度ポイントがどんどん貯まって使い道も無限大。

初心者からヘビーユーザーまで圧倒的支持を集める万能カード。 楽天カードは国内や海外の一般加盟店でのポイント還元率が1.0%と高いためメインカードとしてもおすすめです。 さらに、楽天モバイルや楽天証券など楽天経済圏のサービス利用者に対してはポイント優遇もあります。 また、楽天カードから楽天キャッシュへチャージしてから支払うと合計1.5%のポイントがもらえるため、使えば使うほどポイントが貯まります。 楽天市場でポイント還元率がアップすることを考えると、ネットショッピング用のサブカードとしても最適です。 出典:楽天カード公式サイト JCB CARD W WEB申し込み&18歳以上39歳以下限定JCBプロパーカード。年会費永年無料×常時ポイント2倍の高還元率※1を実現。ナンバーレスなら最短5分※2でカード番号発行! JCB CARD Wは最短5分でナンバーレスカード番号を発行してくれるため、急ぎでサブカードが欲しいときにおすすめです。 一般的にクレジットカードの実物カード(プラスチックカード)は申し込んでから到着するまで1週間程度かかります。 しかし、JCB CARD Wなら最短5分でカード番号だけを発行してくれるため、「いますぐネットで買い物がしたい」といった急ぎのときに頼りになるカードです。 また、セブン‐イレブンやスターバックスなど普段使いでもポイントが貯まりやすいカードなので、コンビニやカフェをよく利用する方にもおすすめです。 出典:JCB CARD W公式サイト JCB CARD Wの入会資格は18歳以上39歳以下なので、40歳以上の方はJCB CARD Sを検討してください。 三井住友カード(NL)

三井住友カードの新しい両面ナンバーレスカード。対象店舗での利用でポイント高還元も。 三井住友カード ゴールド(NL)はコンビニや対象の飲食店利用+家族登録などの条件を達成すると最大20%のポイントがもらえるカードです。 ただし、20%分のポイントのうち最大5%は家族登録が必要で家族が三井住友カードの本会員になる必要があります。 ・通常ポイント……0.5% Ⅴポイントアッププログラムの概要と対象店舗は下記の通りです。 コンビニやマクドナルドが対象となっているため、下記店舗によく行く店があるならメインカードとして契約してもよいでしょう。 ※1 即時発行ができない場合があります ※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。 出典:三井住友カード公式サイト JCB CARD S 割引や優待サービスが充実、年会費永年無料のカード。※還元率は交換商品により異なります。 JCB カード SはスターバックスやAmazonの利用で下記のポイント優遇が受けられるカードです。 通常の20倍ポイントがもらえるスターバックスをよく利用する人は2枚目のサブカードとして持っておくとよいでしょう。 ※いずれも通常ポイントに対する優遇であり、20%や3%分のポイントをもらえるわけではありません。 また、カード番号を悪用されるリスクの少ない「ナンバーレスタイプカード」が選べるのでセキュリティー面でも安心できます。 年会費も永年無料で余計なコストもかからないため、メインカードでもサブカードでも使い勝手のいいカードです。 出典:JCBカードS公式サイト 18歳以上39歳以下の方はJCB CARD Wの方がおすすめです。 Oliveフレキシブルペイ

キャッシュカード、デビット、クレジット、ポイント払いが一体となったオールインワンカード。 Oliveフレキシブルペイは1枚に「クレジットカード+デビットカード+ポイント払い+キャッシュカード」と4つの機能が合体したカードです。 クレジットカードとポイントカードを2枚持つ必要もないため、サブカードしては最適なカードといえます。 また、三井住友カードと同じくセブン‐イレブンやマクドナルド・ドトールなどの対象店舗で使えば最大20%還元も受けられるため、ポイントを貯めたいユーザーにもおすすめです。 ※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。 三井住友カード ゴールド(NL)

三井住友ブランドの安心と信頼。さらにゴールドカードのステータス。ポイントも意外と貯まる! 三井住友カード ゴールド(NL)には「選べる無料保険」サービスがついており、旅行やレジャーに関する保険が手厚いのが特徴です。 基本のポイント還元率は高くはありませんが、旅行用のサブカードとして持っておくとよいでしょう。 選べる無料保険はカードの種類により異なりますが、三井住友カード ゴールド(NL)なら下記の保険から希望のサービスを選べます。 ※年間100万円利用で翌年以降永年無料 ※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。 出典:三井住友カード公式サイト VIASOカード

年会費無料。たまったポイントは手続き不要で自動的にオートキャッシュバック。デザイン多数。 VIASOカードはポイントを自動的に交換してくれる「オートキャッシュバック機能」があるのが特徴です。 一般的なクレジットカードは自分で電子マネーや商品に交換する必要があるため、手続きが遅れるとポイントが失効するリスクがあります。 ポイントが自動的にキャッシュバックされる VIASOカードならポイント失効の心配はありません。 ただし、ポイントの蓄積期間は入会日から1年間ですので、その点だけは覚えておきましょう。 (*1)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 三菱UFJカード

年会費永年無料で利用できる三菱UFJニコス株式会社のクレジットカード 三菱UFJカードはセブン‐イレブンや松屋などの対象店舗での還元は7.0%(基本還元率0.5%+対象店舗加算6.5%)のポイント還元が受けられるため、コンビニをよく利用する人におススメです。 (*)還元率は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 (*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。接待など特別な日に使うなら2枚目のゴールドカードやプラチナカードを使う

2枚目以降におすすめのクレジットカード10選

おすすめクレジットカード10選

楽天カード

常時1%のポイント還元

JCB CARD W

最短5分のスピード発行※

三井住友カード(NL)

コンビニや対象店舗の利用+家族登録で最大20%のポイント還元

JCB カード S

スターバックスやAmazonの利用で通常の3倍~20倍ポイント

Oliveフレキシブルペイ

クレジット+デビット+ポイント払い

三井住友カード ゴールド(NL)

保険プランが豊富で旅行やレジャーでも安心

VIASOカード

オートキャッシュバック機能でポイント交換手続き不要

三菱UFJカード

セブン‐イレブンや松屋の利用で6.5%のポイント還元(*)

ビューカード スタンダード

Suicaのオートチャージ設定でポイントが貯まる

セゾンパール・アメリカン・エキスプレス・カード

QUICPayの利用で最大2%還元

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

(*)還元率は1ポイント5円相当の商品に交換した場合のレートであり、キャッシュバックは1ポイント=4円となる

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。楽天カードは常時1%のポイント還元でメインカードにもおすすめ

初年度年会費

2年目~年会費

還元率

電子マネー等

無料

無料

1.00~3.00%

楽天カードの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

申し込みから1週間

入会資格

高校生を除く満18歳以上

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

国際ブランド

![]()

![]()

![]()

![]()

初期の利用可能額

10万円前

セキュリティ対策

本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得

ポイント

楽天ポイント

還元率/有効期限

還元率

有効期限

1.0%~3.0%

ポイントの最終獲得日から1年間

ポイントの交換先

![]()

![]()

付帯保険(利用付帯)

海外

国内

〇(利用付帯)

✕

その他

空港ラウンジ利用

ショッピング保険

✕

✕

JCB CARD Wは最短5分のスピード発行が魅力

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

初年度年会費

2年目~年会費

還元率

電子マネー等

無料

無料

1.0%~10.5%

※還元率は交換商品により異なります。

ナンバーレス仕様による高いセキュリティ、電子マネーや提携店での優待特典など、利便性と実用性を兼ねています。

商品券・ギフトカード

交換レート

交換額

JCBギフトカード(1050ポイントから交換可)

1ポイント→4.76円分

3,800円分

全国百貨店共通商品券

1ポイント→3.1円分

2,480円分

スターバックスカード

1ポイント→3.1円分

2,480円分

モスカード

1ポイント→3.1円分

2,480円分

マックカード

1ポイント→3.1円分

2,480円分

JCBカードWの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

デジタルカードが最短5分

入会資格

18歳~39歳(高校生を除く)で安定した収入があること

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

国際ブランド

![]()

初期の利用可能額

審査により決定(10~30万円が多い)

セキュリティ対策

不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応

ポイント

Oki Dokiポイント

還元率/有効期限

還元率

有効期限

1.0%~10.5%※

獲得月から2年間

ポイントの交換先

![]()

![]()

![]()

![]()

![]()

![]()

![]()

付帯保険

海外

国内

〇

(利用付帯)

✕

(利用付帯)

その他

空港ラウンジ利用

ショッピング保険

✕

海外のみ

※還元率は交換商品により異なります。

三井住友カード(NL)はコンビニや対象店舗の利用+家族登録で最大20%のポイント還元

初年度年会費

2年目~年会費

ポイント還元率

電子マネー等

無料

無料

0.5~7%(※)

・対象店舗でのスマホタッチ決済……6.5%

・家族の登録……最大5%

・Ⅴポイントアッププログラムの利用……最大8%

合計……20%

概要

対象のコンビニや飲食店において三井住友カードで決済すると最大8%分のポイントが還元される

対象店舗

コンビニ

セブン-イレブン、ローソン、セイコーマート、ポプラ、ミニストップ

カフェ、ファストフード

マクドナルド、ドトール、エクセルシオールカフェ、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵

そのほか飲食店

すき家、はま寿司、かっぱ寿司、ココス

三井住友カードNLの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

最短10秒でカード番号を発行※1

入会資格

満18歳以上の方(高校生は除く)で安定した収入があること

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

![]()

![]()

![]()

国際ブランド

![]()

![]()

初期の利用可能額

10~50万円

セキュリティ対策

ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス)

ポイント

Vポイント

還元率/有効期限

還元率

有効期限

0.5%~7%※2

ポイントの最終変動日(貯める・使うなど)から1年間

ポイントの交換先

![]()

![]()

![]()

付帯保険

海外

国内

〇

✕

その他

空港ラウンジ利用

ショッピング保険

✕

海外のみ

※2 ポイント還元率最大7%に関してのご注意

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

JCB カード SはスターバックスやAmazonの利用で通常の3倍~20倍ポイントがもらえる

初年度年会費

2年目~年会費

還元率

電子マネー等

無料

無料

0.5%~10%

※還元率は交換商品により異なります。

JCBカードSの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

デジタルカードが最短5分

入会資格

18歳以上(高校生を除く)で安定した収入があること

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

国際ブランド

![]()

初期の利用可能額

審査により決定(10~50万円が多い)

セキュリティ対策

不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・不正利用補償

ポイント

Oki Dokiポイント

還元率/有効期限

還元率

有効期限

0.5%~10%※

獲得月から24か月

ポイントの交換先

![]()

![]()

![]()

![]()

![]()

![]()

![]()

付帯保険

海外

国内

〇

(利用付帯)

✕

その他

空港ラウンジ利用

ショッピング保険

✕

海外のみ

※還元率は交換商品により異なります。

Oliveフレキシブルペイはクレジット+デビット+ポイント払いの合体カードで便利

初年度年会費

2年目~年会費

ポイント還元率

電子マネー等

永年無料

永年無料

0.5~8%(※)

Oliveの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

最短3営業日

入会資格

クレジットモード:高校生を除く満18歳以上

デビットモード・ポイント払いモード:年齢制限なし

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

国際ブランド

![]()

初期の利用可能額

最高100万円(審査により異なる)

セキュリティ対策

ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス)

ポイント

Vポイント

還元率/有効期限

還元率

有効期限

0.5%~8%※1

ポイントの最終変動日(貯める・使うなど)から1年間

ポイントの交換先

![]()

![]()

![]()

付帯保険

海外

国内

〇

✕

その他

空港ラウンジ利用

ショッピング保険

✕

✕

※1 ポイント還元率最大8%に関してのご注意

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。三井住友カード ゴールド(NL)は保険プランが豊富で旅行やレジャーでも安心

初年度年会費

2年目~年会費

ポイント還元率

電子マネー等

5,500円(税込)

5,500円(税込)※

7% ※

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

三井住友カードゴールドNLの基本情報

年会費

初年度

2年目以降

5,500円(税込)

5,500円(税込)※

発行時間

最短10秒でカード番号を発行※1

入会資格

満18歳以上の方(高校生は除く)で安定した収入があること

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]()

![]()

![]()

![]()

![]()

![]()

国際ブランド

![]()

![]()

初期の利用可能額

最高200万円(審査によるが多くても100万円前後)

セキュリティ対策

ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス)

ポイント

Vポイント

還元率/有効期限

還元率

有効期限

0.5%~7%※2

ポイントの最終変動日(貯める・使うなど)から1年間

ポイントの交換先

![]()

![]()

![]()

付帯保険

海外

国内

〇

〇

その他

空港ラウンジ利用

ショッピング保険

〇

〇

※1 即時発行ができない場合があります※2 ポイント還元率最大7%に関してのご注意

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。VIASOカードはオートキャッシュバック機能でポイント交換手続き不要

初年度年会費

2年目~年会費

還元率

電子マネー等

0円

0円

0.50%

VIASOカードの基本情報

年会費

初年度

2年目以降

無料

無料

発行時間

最短翌営業日

入会資格

18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方

追加カード

家族カード

ETC

〇

〇

電子マネーなど

![]() (*1)

(*1)![]()

![]() (*2)

(*2)

国際ブランド

![]()

初期の利用可能額

10~100万円

セキュリティ対策

24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償

ポイント

VIASOポイント

還元率/有効期限

還元率

有効期限

0.5%

12か月

ポイントの交換先

1年間の蓄積ポイントの合計が1,000ポイント以上で自動キャッシュバック

その他

空港ラウンジ利用

ショッピング保険

✕

〇(*3)条件あり

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*3)日本国内で購入した商品は、支払い方法を購入時に分割払い・リボ払いで指定した場合対象となります。

出典:VIASOカード公式サイト三菱UFJカードはセブン‐イレブンや松屋の利用で6.5%のポイント還元

初年度年会費

2年目~年会費

還元率

電子マネー等

永年無料

永年無料

基本0.5%~最大20%グローバルポイント還元(*1)

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。(*2)

| 商品券・ギフトカード | 交換レート | 交換額 |

| Amazonギフトカード | 1ポイント→5円相当 | 5,750円相当 |

| VJAギフトカード | 1ポイント→5円相当 | 5,750円相当 |

| QUOカード | 1ポイント→3.5円相当 | 4,025円相当 |

| JCBギフトカード | 1ポイント→3.5円相当 | 4,025円相当 |

| 図書カードNEXT | 1ポイント→2.8円相当 | 3,220円相当 |

| 三菱UFJカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 永年無料 | 永年無料 | |||

| 発行時間 | 最短翌営業日(Mastercard®とVisaのみ) | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 年会費: 無料、発行手数料(新規発行手数料): 1枚につき1,100円(税込) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用の補償(*3) | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| - | 24か月 | |||

| ポイントの交換先 | Pontaポイント(au)、dポイント、楽天ポイント、WAON POINT、nanacoポイント | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇条件あり | |||

出典:三菱UFJカード公式サイト

(*1)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*3)会員規約に基づき補償対象外となるケースもございます。くわしくは会員規約をご確認ください

(*1) ポイント還元率最大20%についてのご注意

(*)予告なく内容を変更、または終了する場合があります。

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

(*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*2)日本国内で購入した商品は、お支払方法を分割払いまたはリボ払いで購入した商品のみ対象(※登録型リボ「楽Pay」のご登録いただき、かつそのカードで購入した場合は、支払方法を問わず対象)

ビューカード スタンダードはSuicaのオートチャージ設定でポイントが貯まる

ビューカード スタンダード

Suica機能が付いたクレジットカード。オートチャージで楽々、ポイントも貯まる心強い通勤の味方。

- 電子マネー

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 年会費524円(税込み) | 年会費524円(税込み) | 通常0.5%~最大5.0%※ |  |

<利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です

ビューカード スタンダードはSuicaのオートチャージ設定で自動的にポイントが貯まるカードです。

Suicaのオートチャージに設定しておけば、1.5%のJRE POINTEが貯まりSuicaにも交換でき、定期券をカードで買うだけでもポイントが貯まるため、通勤通学で電車移動が多い社会人や学生におすすめのカードといえます。

| ビューカード スタンダードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 524円(税込) | 524円(税込) | |||

| 発行時間 | 最短7日 | |||

| 入会資格 | 日本国内在住で、電話連絡のとれる満18歳以上の方。 | |||

| 追加カード | 家族カード | ETC | ||

| 〇 | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | ~100万円 | |||

| セキュリティ対策 | 不正検知システム・3Dセキュア(本人認証サービス)・カード番号等の裏面記載(ナンバーレス仕様) | |||

| ポイント | JRE POINT | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~5.0% | 最終獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

セゾンパール・アメリカン・エキスプレス・カードはQUICPayの利用で最大2%還元

セゾンパールアメックス

西友、LIVINでの割引など、日常向けの一枚。年1回以上使えば年会費無料、永久不滅ポイントが貯まる。

- 高コスパ

- スピード発行◎

- 海外

- 電子マネー

- 買い物◎

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 1,000円 | 0.50~1.00% | なし |

セゾンパール・アメリカン・エキスプレス・カードはスーパーやカフェなどでの支払いでQUICPayを使えば最大2%のポイントがもらえるのが特徴です。

食費や交際費の支出でポイントを貯めたいユーザーなら、サブカードとして持っておくと便利でしょう。

また、貯まったポイントは永久不滅ポイントとして有効期限なしで持てるため、コツコツとポイントを貯めたいユーザーにもおすすめです。

| セゾンパール・アメリカン・エキスプレス・カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 1,100円(前年に1円以上のカード利用で翌年度無料) | |||

| 発行時間 | 最短5分発行 | |||

| 入会資格 | 18歳以上で、連絡可能な方 | |||

| 追加カード | 家族カード | ETC | ||

| 〇(無料) | 〇(無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(30万~50万円) | |||

| セキュリティ対策 | AIによる不正検知・不正利用補償・ナンバーレスカード | |||

| ポイント | 永久不滅ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~2.0% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| ✕ | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:セゾンパール・アメリカン・エキスプレス@・カード公式サイト

クレジットカードを複数枚持つ場合によくある質問

クレジットカードを複数枚持つ場合によくある質問にもお答えしていきたいと思います。

カード会社の公式サイトには載っていない内容についても解説しますので、ぜひ2枚目以降のカードを選ぶときの参考にしてください。

クレジットカードは何枚まで持てますか?

クレジットカードの保有枚数を制限するルールはないため、審査に通れば何枚でも持つことは可能です。

一般的には2~3枚程度を使い分けるのが理想的だとされています。

しかし、短期間に何枚もクレジットカードを申し込むと、審査に影響する可能性があります。カード会社は、利用者の信用情報を確認しますが、短期間での「多重申し込み」は「お金に困っているのでは?」と判断され、審査に通らない原因になるので注意が必要です。

クレジットカードを複数枚申し込むと審査に落ちますか?

短期間のうちに複数枚のクレジットカードに申し込むと、いわゆる「申込ブラック」状態となり審査に落ちる可能性があります。

短期間に複数のローンやクレジットカードに申し込んだことで、信用スコアが下がり、審査に通りづらくなってしまう状態

「審査に落ちるかもしれないから複数申し込む」「あのカードとこのカードが欲しいから同時に申し込む」などは極力さけ、1枚ずつ期間(目安は6ヶ月)を空けて順番に申し込むようにしましょう。

クレジットカードを2枚以上持つ場合それぞれ限度額はどう設定されますか?

同じカード会社から発行されているカードの場合は、最も高額な利用限度額がトータルの限度額となります。

【例:楽天カードを2枚持つ場合】

楽天カードを2枚お持ちの場合、ご利用可能枠は1枚目と2枚目のカードで共通の利用枠となります。

2枚のカードのうち、ご利用可能枠の大きい方がお客様の総ご利用可能枠となります。各カードのご利用可能枠の合算ではございませんのでご注意ください。

異なるクレジットカード会社から発行されるクレジットカードが複数枚ある場合は、それぞれ個々に限度額が設定されます。

同じクレジットカードを2枚作ることはできますか?

「まったく同じクレジットカードを2枚持ちたい」という希望は、原則として叶えられません。 しかし、「同じカード会社でもう1枚作りたい」「異なる国際ブランドのカードを持ちたい」といった場合は、各カード会社のルールやサービスを調べることで、目的に合ったカードを見つけることができるでしょう。

複数のカードを持つことには、以下のようなメリットがあります。

- トラブル(紛失、磁気不良など)時に代わりのカードがある

- 異なるカードの特典やポイントを使い分けられる

- 利用場所や用途に応じて使い分けられる

ただし、年会費がかさむ場合や、管理が煩雑になるデメリットもありますので、ご自身のライフスタイルに合わせて計画的に利用することが大切です。

カード作りすぎは審査に影響しますか?

クレジットカードを短期間に作りすぎると審査に悪影響を与える可能性があります。

特に1ヶ月に3枚以上の申し込みは「多重申込」として警戒され、信用情報機関に6ヶ月間履歴が残るため、不審と判断されやすくなります。

- 短期間に何枚もカードを申し込むと、「お金に困っているのでは?」と見なされることがある

- 特に1ヶ月に3枚以上 の申し込みはリスクが高い

カードの保有枚数が多いと与信枠が分散し、新規審査が通りにくくなる点にも注意が必要です。カードは3〜5枚程度に抑え、不要なものは整理しましょう。

申し込みは月1〜2枚、間隔は6ヶ月以上空けるのが無難です。

クレジットカードを賢く使うなら複数枚持ちがおすすめ

クレジットカードを複数枚持っておけば、用途別で使い分けができますし受けられる特典の幅も広がります。

メインのクレジットカードはポイント還元率の高いクレジットカードを利用し、2枚目以降のサブカードは旅行保険などの特典重視で選ぶのがおすすめです。

それぞれのクレジットカードがもつ特長を把握し、複数枚持ちで賢くカードを利用しましょう。