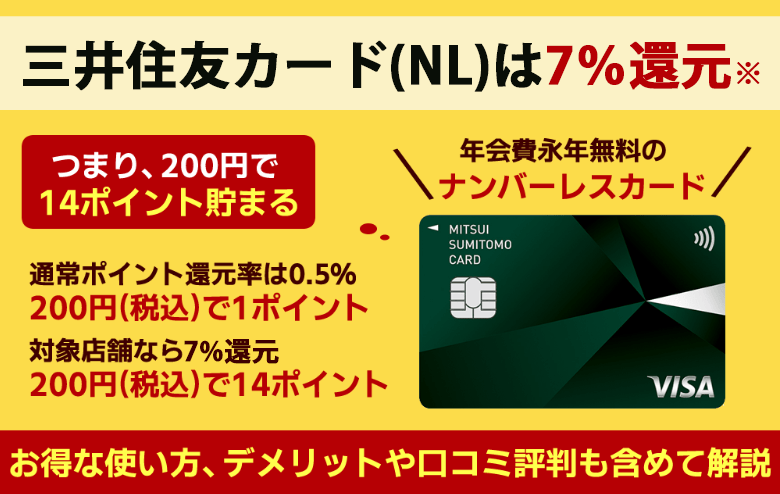

三井住友カード(NL)は、年会費永年無料のナンバーレスカードで三井住友カードから2021年2月1日より発行開始されました。

最大の特徴は、対象のコンビニや飲食店などでの利用で7%ポイント還元※2と200円(税込)で14ポイント貯まる高還元率カードである点です。

入会するデメリットや評判も含め、どのように利用すればよりお得に利用できるのか解説しますので、三井住友カード(NL)を検討中の方は参考にしてください。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※2 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※3 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※3 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

出典:三井住友カード

ワンランク上の三井住友カードゴールド(NL)についても解説していますので、入会に迷っている方は三井住友カード(NL)の特徴をしっかりと理解しておきましょう。

| 監修者 |

行政書士/ファイナンシャルプランナー 行政書士/ファイナンシャルプランナー國場 絵梨子 沖縄県中城村にて「りこ行政書士事務所」を開業。行政書士に加え、FP2級・貸金業務取扱主任者などの資格を多数保有するお金のプロ。 保有資格:FP2級/AFP/貸金業務取扱主任者/宅地建物取引士/証券外務員二種/他多数 |

目次

- 1 【2026年6月最新】三井住友カード(NL)の入会キャンペーン

- 2 三井住友カード(NL)の特徴と選ぶメリット6つ

- 3 三井住友カード(NL)のデメリットは5つ

- 4 三井住友カード(NL)の評判・口コミを紹介

- 5 三井住友カード(NL)の審査は厳しい?落ちる理由は?

- 6 三井住友カード(NL)で7%のポイント還元率にする方法

- 7 三井住友カード(NL)でさらにポイント還元率を上げる方法

- 8 三井住友カード(NL)のポイントの使い方やお得な使い道

- 9 三井住友カード(NL)の申し込みの流れとカードの利用方法

- 10 三井住友カード(NL)と通常の三井住友カードの違いを比較

- 11 三井住友カード(NL)とOlive(オリーブ)の違いを比較

- 12 三井住友カード ゴールド(NL)と比較

- 13 三井住友カード(NL)のよくある質問

- 14 三井住友カード(NL)のまとめ

【2026年6月最新】三井住友カード(NL)の入会キャンペーン

三井住友カード(NL)では2026年6月1日~新規入会キャンペーンを実施しています。

入会する券種によってプレゼントの金額は異なりますが、三井住友カード(NL)は最大23,000円相当がもらえるためお得です。

新規入会&条件達成で最大23,000円相当プレゼント

- 条件①:新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回以上利用で5,000円分のVポイントPayギフトプレゼント

- 条件②:SBI証券口座開設&条件達成で最大18,000円相当のVポイントプレゼント

他にも、学生の方であれば期間中の申し込みでさらにVポイントPayギフトが1,000円分がもらえます。

また、新規入会キャンペーンとは別に要エントリーの「SBI証券口座開設プラン」もあるためご確認ください。

SBI証券の口座開設&条件達成で最大18,000円相当のVポイントプレゼント

- 特典1:クレカ積立+エントリー+三井住友カードVポイント認証で最大4,000ポイントプレゼント

- 特典2:特典1達成+SBI証券での対象取引で最大14,000ポイントプレゼント

※どちらも口座開設月の3カ月後10日までに達成する必要あり

※2026年6月1日~

上記の他にもプラスでVポイントがもらえるキャンペーンを実施中!

三井住友カード(NL)の新規入会&条件達成に加えて、SBI証券口座開設と条件達成により最大23,000円相当をもらえる仕組みになっています。

細かい条件はありますが、最大23,000円相当のVポイントがあれば買い物の支払いや景品交換などに利用できるのでかなりお得です。

入会後に参加できるキャンペーンなので、クレジットカード選びで悩んでいる方はこの機会に検討してみてください。

参考:三井住友カード公式「新規入会&条件達成で最大28,600円相当プレゼント!」

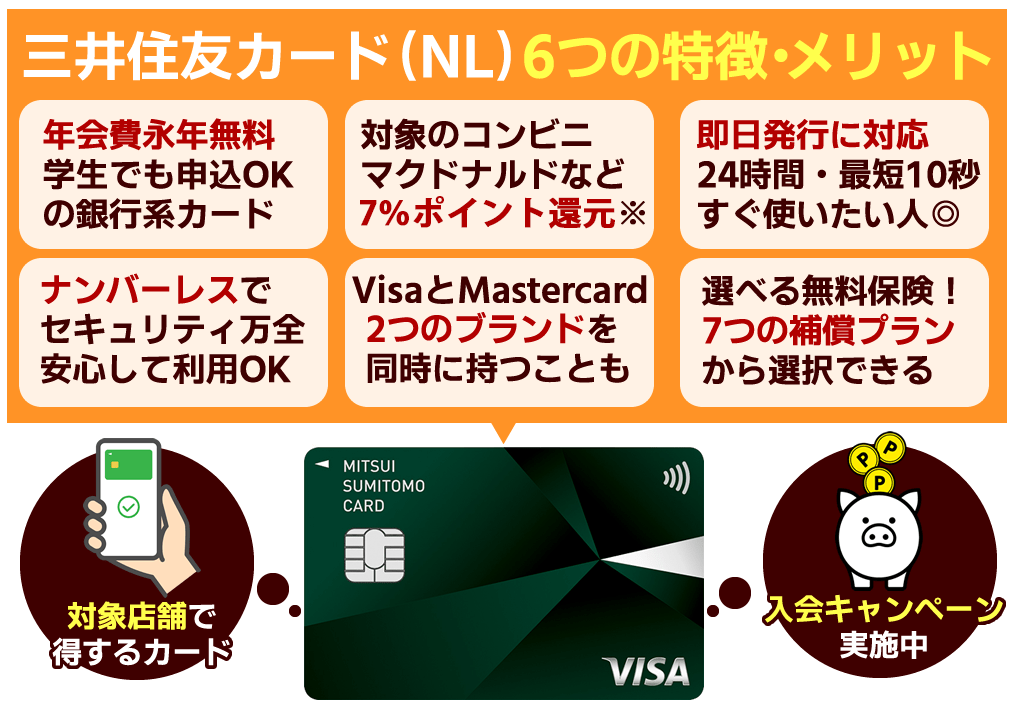

三井住友カード(NL)の特徴と選ぶメリット6つ

三井住友カード(NL)には魅力的なメリットがたくさんあります。

期間限定キャンペーンも実施しているので、入会を考えている方はぜひチェックをしてください。

| 監修者のコメント |

| 行政書士/ファイナンシャルプランナー 國場 絵梨子 三井住友カード(NL)は年会費永年無料で使えるクレジットカードです。対象店舗利用とスマホタッチ決済でポイント還元率が7%に上がり、他の高還元率クレジットカードと比べても高いポイント還元率となっています。また、ナンバーレスデザインなので、カード番号などの個人情報を保護でき、セキュリティ面で安心して使うことができます。 |

年会費無料で学生でも申し込み可能な銀行系クレジットカード

三井住友カード(NL)は18歳以上(※高校生不可)であれば学生でも発行できるクレジットカードです。

申し込み対象には「満18歳未満の方(高校生不可)」のみ記載されているため、大学生や主婦でも申し込みできます。

学生や専業主婦でも申し込み可能なため、他の銀行系クレジットカードと比べると条件が優しく、初めてクレジットカードを作りたい人にとっては難易度が低いと言えるでしょう。

さらに、年会費永年無料なので余計なコストを削減しつつクレジットカードを発行ができるのが三井住友カード(NL)の魅力の1つです。

収入が安定していない学生からすると「お金をかけずにクレジットを作りたい」と考えている人は多いはずです。

そんな学生の方でも永年無料なので条件縛りなどなく利用でき、信頼性の高い銀行系クレジットカードなので安心しながらクレジットカード発行ができます。

対象のコンビニやマクドナルドで7%ポイント還元※と高還元

三井住友カード(NL)では対象店舗にて会計する際に、利用金額200円(税込)につきスマホタッチ決済だと7%のポイント還元※を受けられます。

通常、三井住友カード(NL)のポイント還元率は0.5%なので会計200円(税込)につき1ポイントです。

対象店舗利用&スマホのタッチ決済またはモバイルオーダーでの支払いでポイント還元率がアップになるのは非常にお得な仕組みと言えるでしょう。

他社のクレジットカードの中でも、支払い方法によってポイント還元率が7%まで上がるカードはほとんどありません。

例えば、セゾンパールアメックスであればQUICpayの利用で2%還元になりますが7%には到底及ばず、三井住友カード(NL)の還元率が高いことが分かります。

ポイント7%還元の対象店舗も全国展開されたチェーン店ばかりなので、居住地など気にせず気軽にポイントを貯めやすいのが嬉しいポイントです。

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

参考:三井住友カード公式「対象のコンビニ・飲食店で7%還元!」

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

即時発行なら24時間・最短10秒※審査と審査と今すぐ使いたい人にも便利

三井住友カード(NL)は、最短10秒※審査の即時発行もしくは通常3営業日審査&発行の2種類の発行方法に対応しているクレジットカードです。

一般的なクレジットカードはカードが届き次第利用できるケースが多いですが、三井住友カード(NL)なら最短10秒の即日発行で審査に通り次第すぐに利用できます。

※即時発行ができない場合があります。

即時発行は、土日や祝日でも365日対応しているため急ぎの方や今すぐ使いたい人にも便利な入会方法です。

一方で、通常発行の場合は発行~お届けまでに約1週間かかるためスピード重視の方は即時発行を選択して申し込みしましょう。

ナンバーレスだからセキュリティ面の心配がなく安心して利用できる

三井住友カード(NL)のNLとは「ナンバーレス」の略であり、カード番号や有効期限などが記載されていないため個人情報を守れます。

出典:三井住友カード公式

近年、不正利用被害を防ぐためにナンバーレスカードが増加傾向にあります。

例えば、他のナンバーレスカードにはJCBカードWやセゾンカードデジタルなどがあり有名です。

三井住友カードでも、ナンバーレス化や不正利用検知システムの導入などの取り組みをしており、盗難や紛失があった際も大きな被害が出ないようにしています。

「クレジットカード番号どこで確認できるの?」と疑問を持たれる方もいるかもしれませんが、専用のVpassアプリにてカード情報を確認できます。

情報管理は全てアプリ上で行うため、クレジットカードの不正利用や盗難に不安がある方におすすめです。

もちろん、カード券面の仕様が変わるだけで通常のクレジットカードと同じように使えるので安心してください。

VisaとMastercard2つのブランドのクレジットカードを同時に持つことができる

三井住友カード(NL)では、デュアル発行可能なのでVisaとMastercardを同時に発行できます。

そもそもデュアル発行とは、違う国際ブランドを同じ種類で同じカード名義でクレジットカードを発行するサービスのことです。

同一カード名でVISAとマスターカードの両ブランドをお申し込みいただくと、デュアル発行となります。デュアル発行をご希望の場合は、各カードブランドごとにそれぞれお申し込みいただく必要があります。

VisaとMastercardは世界2大ブランドで、どちらも知名度の高さは抜群です。

しかし、店舗によってはクレジットカードは利用できても「持っているクレジットカードの国際ブランドが非対称だった」などのケースも珍しくありません。

そのため、複数の国際ブランドのクレジットカードを持っていると「利用できなかったを防止」できるため活用の幅が広がります。

2つのブランドのクレジットカードを持ちたい方は、ぜひデュアル発行を検討しましょう。

選べる無料保険で7つの補償プランから好きな付帯保険を選択できる

三井住友カードでは7つのカード付帯保険から、自身のライフスタイルに合わせて補償プランを変更できるサービスを実施しています。

三井住友カード(NL)に付帯する通常の補償プランは「海外旅行傷害保険」ですが、希望があれば以下の補償プランの中から好きな保険に変更可能です。

| 補償プラン | 補償プラン内容 |

|---|---|

| ゴルフ安心プラン(ゴルファー保険) | 安心してゴルフを楽しみたい方向け |

| 弁護士安心プラン(弁護士保険) | 事故や法的トラブルに備えたい方向け |

| スマホ安心プラン(動産総合保険) | 普段からスマホを使っており、破損や盗難などに備えたい人向け |

| 日常生活安心プラン(個人賠償責任保険) | 日常生活の怪我や賠償に備えたい人向け |

| ケガ安心プラン(入院保険・交通事故限定) | 交通事故による入院や手術に備えたい人向け |

| 持ち物安心プラン(携行品損害保険) | 身の回りの持ち物の盗難・破損・火災などの被害に備えたい人向け |

| 旅行安心プラン(海外・国内旅行傷害保険) | 海外・国内問わず頻繁に旅行に出かける人向け <※初期設定 |

万が一のときに備えておきたい補償プランが充実しており、「旅行頻度が少ないから補償プランはいらない」という方もいると思います。

デフォルトの補償プランよりも気になるプランがある方は、好きな補償プランを選択してもしものときに備えておきましょう。

三井住友カード(NL)のデメリットは5つ

三井住友カード(NL)はナンバーレスで即日発行ができるなどのメリットはありますが、一方でデメリットもつきものです。

中でも注意しておきたいデメリットをまとめました。

三井住友カード(NL)の発行を検討している方はデメリットを把握した上で申し込みましょう。

200円(税込)で1ポイントと通常の還元率は0.5%還元なので高くない

三井住友カード(NL)の通常ポイントは還元率0.5%なので、高還元率と言われている1.0%と比較すると高くありません。

その代わり、対象店舗やポイントUPモールの利用によりポイント還元率がアップされてお得に買い物できる仕組みになっています。

しかし、対象店舗やポイントUPモールなどは利用店舗が限られてしまうのが難点です。

そのため、普段から対象店舗を利用しない方にとってはポイントが貯まりにくいカードなので通常の還元率が1.0%になるカードを検討するのが良いでしょう。

例えば、JCBカードWであれば日常生活のお支払いの還元率が1.0%になるためお得です。

カード番号や利用内容の確認はVpassアプリが必要

出典:三井住友カード公式

三井住友カード(NL)はナンバーレスカードのためカード番号やセキュリティコード、有効期限などは「Vpass」から確認しなければなりません。

Vpassはアプリまたはブラウザから利用できますが、カード番号の確認までに手間がかかります。

すぐにカード番号を確認できるようにしたい方は、ナンバーレスよりも通常のクレジットカードの利用がおすすめです。

iD、カードの差し込み、磁気取引は7%ポイント還元※の対象外

対象店舗では7%のポイント還元※を受けられますが、「iD」「カード差し込み」「磁気取引」は対象外なので注意しなければなりません。

対象店舗によるポイント還元率7%※は、VisaまたはMastercardによるスマホタッチ決済に限られます。

iDも同じくタッチ決済ですがクレジットカード決済ではないため、ポイントを貯める際は決済方法に注意しつつ会計を済ませましょう。

決済方法を間違えないように以下の手順で利用してください。

- 三井住友カード(NL)をスマホに設定する

- 対象店舗の会計時に「クレジットカードのタッチ決済で」と伝える(※セルフレジの場合はクレジットを選択)

- 端末にスマホをタッチする

なお、三井住友カード(NL)にはiD一体型はなくiDを利用するためには、別途で専用カードを申し込む必要があります。

iD機能は付いていないため、間違ってiDで支払ってしまうことはないので安心して決済をしてください。

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Google PayでMastercard®タッチ決済は利用できない

Google PayではMastercard®のタッチ決済はできないためAndroid端末を利用している方は注意しましょう。

Q Mastercardを持っています。 Google Pay™ でタッチ決済は利用できますか?

いいえ、 Google Pay でMastercard®タッチ決済はご利用いただけません。

※Apple Payではご利用いただけます。

なお、Visa・Mastercard 2つのブランドのクレジットカードは同時にお持ちいただけます。

ただし、先述した通り三井住友カード(NL)にはVisaとMastercard2つのブランドから選択できるので、Visaを選択すればクレジットカードのスマホタッチ決済も可能です。

また、VisaとMastercard両方のブランドを発行することもできます。

他社ポイントへ移行する場合は1ポイントが0.8円になってしまう

Vポイントは500円以上貯まると他社ポイントへ移行できますが、他社への交換は、ほとんどが「1ポイント=0.8円」になるためレートが落ちてしまいます。

例えば、一般の加盟店で100,000円使った場合得られるポイントは下記のようになります。

| 他社交換先例 | 交換レート | 円換算 |

|---|---|---|

| nanaco | 1P→0.8P | 400円 |

| WAONポイント | 1P→0.8P | 400円 |

| ベルメゾン・ポイント | 1P→0.8P | 400円 |

| ジョーシンポイント | 1P→0.8P | 400円 |

| ビックポイント | 1P→0.8P | 400円 |

| ヨドバシゴールドポイント | 1P→0.8P | 500円 |

| タリーズカード | 1P→0.8P | 400円 |

| 図書カードNEXT | 1P→0.6P | 300円 |

例えば、交換レート0.8円でVポイント500円分と交換した場合、400円相当になってしまうため還元率でいうと下記の通りになります。

- 通常200円で1ポイント貯めた場合は、0.5%⇒0.4%へ下がる

- 対象店舗200円で14ポイント貯めた場合は、7%⇒5.6%へ下がる

少しでもお得にVポイントを利用したい方は、交換レートが落ちない1ポイント1円分に交換できるVポイントアプリやキャッシュバックへの交換がおすすめです。

それでも「他社ポイントの方が使い勝手が良い」というケースもあるため、他社ポイントへ交換する際は損がないか考えた上で移行しましょう。

なお、Tポイントと統合することでVポイントがリニューアルされ2024年4月1日(月)以降、一部交換先へのサービスが終了となり交換できませんのでご注意ください。

交換終了ポイント:楽天ポイント、dポイント、Pontaポイント

参考:三井住友カード公式「Vポイント」リニューアルおよびサービス改定のお知らせ

三井住友カード(NL)の評判・口コミを紹介

三井住友カード(NL)を利用している方のリアルな評判・口コミをSNSを中心に集めました。

実際にクレジットカードを利用しなければ使いやすさはわかりません。

三井住友カード(NL)を作る前に自分に合ったクレジットカードなのか見極めましょう。

三井住友カード(NL)の良い評判・口コミ

LINE Payで三井住友カード(NL)の修行ができる

LINE Payは三井住友カード(NL)修行にも使えるんだね🙌

PayPayの代わりにもなるので、支払いの一本化にも便利だわ👌出典:X(旧Twitter)

クレジットカード修行のために支払いの一本化としてLINE Payを利用されている方もいました。

三井住友カード(NL)をLINE Payアカウントに登録しておくと残高チャージしなくても利用可能です。

利用限度額の範囲内で支払いができるので、会計時にわざわざチャージする手間が省けるだけでなく残高不足の心配も軽減されます。

ポイ活が自動化される

三井住友カード(NL)のおかげでポイ活の自動化ができています🙈💕

出典:X(旧Twitter)

三井住友カード(NL)の良い口コミで多かったのがポイントの貯まりやすさでした。

知らないうちにポイントが貯まっているのでポイ活として活用している方もいます。

公共料金やサブスクなどの定期的な支払いも三井住友カード(NL)にしておくとポイ活が自動化できるので便利です。

使い勝手の良いクレジットカード

三井住友カード(NL)のメリットはSBI証券でクレカ積立ができるだけでなく、セブン等の対象店舗では還元率が7倍になるというメリットがある点です!また、ゴールドカードも年間100万円以上使えば年会費が永年無料になるので、非常に使い勝手の良いクレカです。三井住友カード(NL)を最大限に活かしたいですね

出典:X(旧Twitter)

SBI証券でクレカ積立ができる、対象店舗でポイント還元率7%※になるのが嬉しいという意見もありました。

買い物や公共料金の支払いだけでなく資産形成もできるため一枚あれば便利なクレジットカードです。

三井住友カード(NL)の悪い評判・口コミ

Vpassがなければ使いにくい

最近三井住友カード(NL)作ったけどワンタイムパスワードのアプリ入れないとオンラインショッピングに全然登録できなくて、利用制限も掛けられて全く使えなかった。日中しかやってないオペレーターに電話するまで原因わかんなくて不便すぎた🥹Vpassアプリ熟読できる人にしか向いてないかも。。

出典:X(旧Twitter)

三井住友カード(NL)はナンバーレスカードのためカード番号などを管理できるVpassアプリを使いこなす必要があります。

そのためアプリ操作に苦手意識がある方にとってはナンバーレスカードは少々使いにくく感じるかもしれません。

Google PayでMastercard®のタッチ決済が使えない

Google PayではMastercardの殆どがコンタクトレス使えないのね…。

コンビニ用として三井住友カード(NL)作ったけど、いちいちカード出さなきゃならんのは不便すぎるわ。出典:X(旧Twitter)

Google PayではMastercard®のタッチ決済ができないため、会計時はカードを出さないといけません。

スマホのタッチ決済ができなければ、対象店舗のポイント7%※も対象外なのでAndroid端末を使用している方は申し込み時に注意しましょう。

なお、三井住友カードではMastercardを選んだ際もVisaブランドのカードを発行できます。

Visaブランドの場合Google Payでタッチ決済の登録ができるため、Android端末を使用している方は2枚持ちするのがおすすめです。

ナンバーレスだから各種手続きの際に不便

三井住友カード(NL)、カードにナンバー書いてないけど各種手続きにはナンバーが必要で、それは送ったときの台紙に書いてあるから台紙捨てたら詰む、という地雷だったのでタイミング見て解約したいしいろんなところでオススメされてるけどぼくは絶対進めない。

出典:X(旧Twitter)

三井住友カード(NL)ではカードと共に16桁のカード番号が記載された台紙が届きます。

通常発行ではカード番号が記載された台紙がなければVpassに登録できないため、万が一台紙を紛失した場合はカード再発行となります。

カード番号が記載された台紙のみの再送は行っていないため厳重に保管しなければなりません。

三井住友カード(NL)の審査は厳しい?落ちる理由は?

「三井住友カード(NL)は日本を代表する銀行系カードだから、審査が厳しいのでは?」と不安に感じている方も多いのではないでしょうか。

三井住友カード(NL)は銀行系のクレジットカードに分類されるため、流通系や信販系と比べると審査は厳しめです。

しかし、ランクは一般カードなのでクレジットカード全体で考えると難しい審査基準ではなく、主婦や学生でも取得できます。

ここでは、審査で重視されるポイントや、もし審査に落ちてしまった場合に考えられる主な理由を解説します。

満18歳以上であれば主婦や学生も申し込みOK

三井住友カード(NL)の申し込み資格は「満18歳以上の方(高校生は除く)」と、対象が幅広く定められています。

そのため、正社員でなくてもパート・アルバイト、さらには自身に収入がない専業主婦(主夫)や学生でも申し込むことが可能です。

初めてクレジットカードを作る方や、収入面に不安がある方でも、申し込みやすい一枚といえるでしょう。

しかし、「申し込み可能=審査に通過する」というわけではないということも覚えておきましょう。

参考:三井住友カード「クレジットカード申し込み時の職業欄にどう書く?三井住友カードを例に解説(収入がない職業でもクレジットカードは申し込める)」

三井住友カード(NL)の審査基準

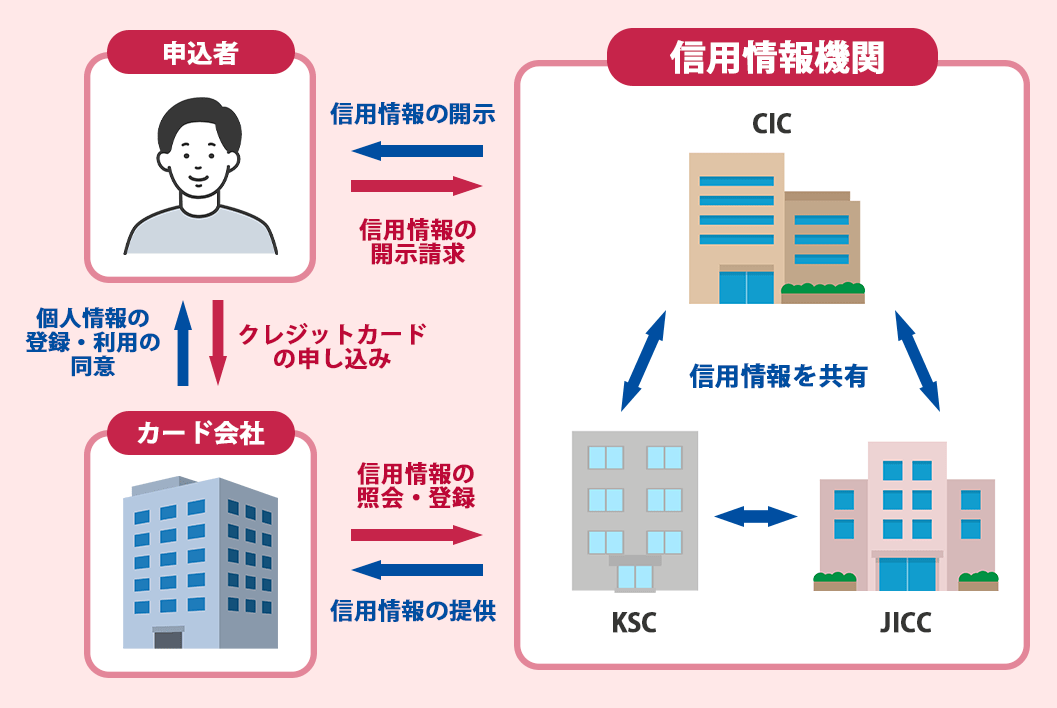

クレジットカードの審査で主に重視されるのは「属性情報」と「信用情報」の2点です。

属性情報は申し込み時に入力する年収、勤務先、勤続年数、居住形態などのことで、安定した返済能力があるかを判断する材料になります。

一方、信用情報は過去のカードローン利用履歴や、他社を含めた支払いの延滞・遅延がないかなどを信用情報機関に照会し、信用に足る人物であるかを確認します。

三井住友カード(NL)は銀行系カードに分類されるため、審査は慎重に行われる傾向にあり、特に信用情報は厳しくチェックされるでしょう。

三井住友カード(NL)の審査時間と発行までの日数

三井住友カード(NL)の大きな特徴の一つが、審査と発行のスピードです。

申し込みフォームの入力完了後、最短10秒※で審査が完了し、アプリ上にすぐにカード番号が発行される即時発行サービスに対応しています。

発行されたカード番号は専用アプリ「Vpass」で確認でき、Apple PayやGoogle Payに設定すれば、カードの到着を待たずにオンラインショッピングなどで利用することも可能です。

しかし、キャッシング枠を希望すると審査が長引く可能性があるので、少しでも審査を早く完了させたい方は注意しましょう。

なお、プラスチックカードは約1週間程度で自宅に郵送されます。

しかし、翌営業日の再審査後、利用可否や利用可能枠が変わることもあるということを覚えておきましょう!

なお、照会には申し込み完了メールなどに記載されている15桁の申込番号と生年月日、電話番号が必要なので、あらかじめ準備しておきましょう。

※即時発行できない場合があります

三井住友カード(NL)の審査に落ちる理由

三井住友カード(NL)をはじめとするクレジットカードの審査に落ちてしまった場合、その理由を教えてもらうことはできません。

しかし、どのクレジットカードでもいくつかの共通した理由が考えられます。

- 信用情報(クレヒス)に問題があった

- 申込内容に不備があった

- 返済能力がないと判断された

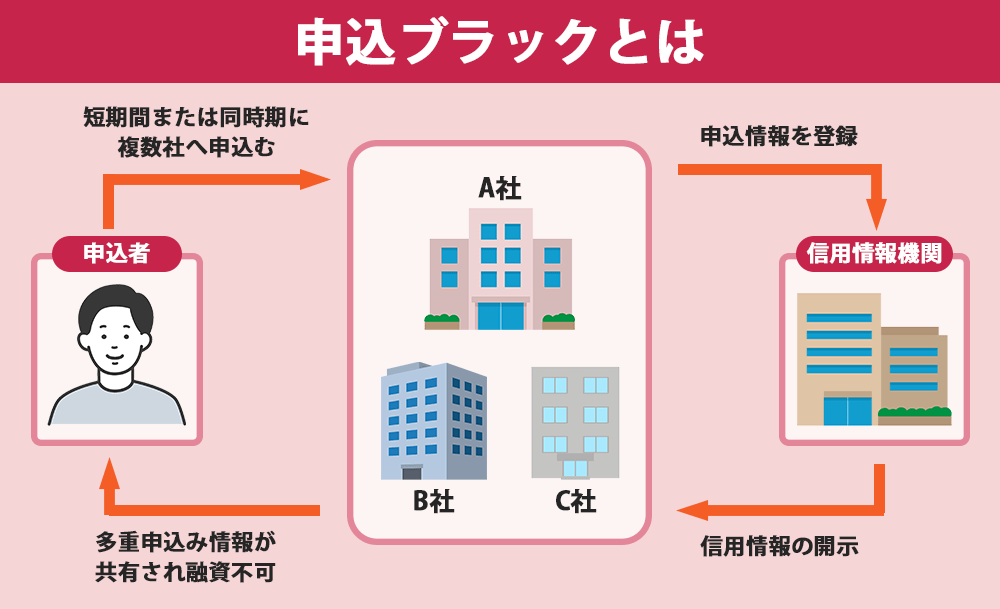

- 同時期に複数のカードに申し込んでいた

最も多いのは、過去の支払いで延滞や滞納を繰り返したなど、信用情報に問題があったケースです。

また、審査への不安から同時に複数のクレジットカードを申し込む方も多いでしょう。

しかし、多重申し込みは申込ブラックとなり、「お金に困っている」と判断され、かえって審査に通過しにくくなるので注意が必要です。

三井住友カード(NL)の審査に落ちた場合の対処法

三井住友カード(NL)の審査に落ちてしまったら、何が理由で審査に落ちたのか、原因を考えましょう。

まずは、CICなどの信用情報機関に情報開示を請求し、自分の履歴を確認するのが効果的です。

万が一延滞や滞納などの問題があった場合、それが消えるのを待つ、あるいは他からの借入額を減らすといった対策を行うのがおすすめです。

収入などが見合っていなかった場合は、他のクレジットカードへの申し込みを検討しましょう。

なお、三井住友カード(NL)に再度申し込む場合は、最低でも6ヶ月期間をあけてから申し込んでください。

三井住友カード(NL)で7%のポイント還元率にする方法

三井住友カード(NL)でポイント還元率を7%※にするためには、スマホタッチ決済と対象店舗での利用が必須です。

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

スマホでVisaのタッチ決済・Mastercard®タッチ決済が必要

三井住友カード(NL)のポイント還元率7%※にするには対象店舗でのスマホタッチ決済が必須です。

決済方法によってポイント還元率が大きく変わるため、より多くのポイントを貯めるにはスマホタッチ決済で会計しましょう。

| 決済方法 | ポイント還元率 |

|---|---|

| 差し込み決済 | 0.5% |

| スマホタッチ決済 | 通常ポイント0.5%に加えて+6.5% |

三井住友カード(NL)の通常ポイント還元率は0.5%なので高いとは言えませんが、決済方法を換えるだけでポイントが効率良く貯まります。

参考:三井住友カード公式「これからの支払いはVisaのタッチ決済で」

ポイント還元率7%の対象店舗は20店舗以上!続々拡大中

ポイント還元率が7%※になる対象店舗は、セブン-イレブンやマクドナルド、サイゼリヤやドトールコーヒーショップなどの大型チェーン店が揃っています。

| ジャンル | 対象店舗 |

|---|---|

| コンビニ |

|

| ファストフード |

|

| ファミレス |

|

| カフェ |

|

全国展開しているチェーン店が多いため「普段からよく利用している」という方も多いのではないでしょうか。

いつもの決済方法を、三井住友カード(NL)のスマホタッチ決済に変えるだけポイントがどんどん貯まります。

iD、クレジットカードの差し込みや磁気取引は7%ポイント還元※付与対象外なので会計時は注意しましょう。

例えば、ポイント7%還元の対象店で100,000円使った場合得られるポイントは下記のようになります。

| 他社交換先例 | 円換算 |

|---|---|

| nanaco | 5,600円 |

| WAONポイント | 5,600円 |

| ベルメゾン・ポイント | 5,600円 |

| ジョーシンポイント | 5,600円 |

| ビックポイント | 5,600円 |

| ヨドバシゴールドポイント | 7,000円 |

| タリーズカード | 5,600円 |

| 図書カードNEXT | 4,200円 |

![ポイントマーク]()

三井住友カードNLでどれだけ貯まる?獲得ポイントをチェック!

参考:三井住友カード公式「対象のコンビニ・飲食店で7%還元!」

ユニバーサル・スタジオ・ジャパンでも7%ポイント還元

ユニバーサル・スタジオ・ジャパンのパーク内でも、スマホのタッチ決済で会計をすると7%ポイントが還元※されます。

| 決済方法 | ポイント還元率 |

|---|---|

| 現物カード決済 | 200円(税込)につき0.5% |

| スマホタッチ決済 | 200円(税込)につき7%※ |

ただし、原則1万円(税込)以上を超える場合はタッチ決済ができません。

さらに、ユニバーサル・スタジオ・ジャパンに隣接するユニバーサル・シティウォークでもポイント還元率を7%※で買い物や食事を楽しめます。

- 551蓬莱

- ROCK SHOP

- あべのたこやき やまちゃん

- 大阪アメリカ村 甲賀流

- 鎌倉パスタ

- がんこ

- 串家物語

- 神戸元町ドリア

- サンマルクカフェ&バー

- しのぶ庵

- しゃぶ菜

- 十八番

- たこ家 道頓堀くくる

- ネネチキン

- ハードロックカフェ

- 風神雷神 RA-MEN

- ポップコーンパパ

- ポムの樹

- マツモトキヨシ

- モスバーガー

- ユニバーサル・スタイル・ストア

- ユニバーサル・スタジオ・ストア ユニバーサル・シティウォーク大阪店など

ユニバーサル・シティウォークはチケットがなくても誰でも入場できるため、買い物や食事だけでも高還元率でお得に利用可能です。

ユニバーサル・スタジオ・ジャパンに行く機会がなくてもユニバーサル・シティウォークだけでもポイントを貯められるのは利点と言えます。

参考:三井住友カード公式「ユニバーサル・スタジオ・ジャパンで7%還元!」

毎月3,000円の利用で年間2,520円相当のポイントがもらえる

例えば、対象店舗で毎月3,000円利用するとポイント還元率が7%※になるため年間で2,520円分のポイントがもらえます。

7%のポイント還元率※がどれくらいお得なのか、通常時のポイント還元率0.5%の時にもらえるポイントと比較をしてみましょう。

| 還元率 | 月3,000円利用 | 月5,000円利用 | 月10,000円利用 |

|---|---|---|---|

| 通常ポイント 0.5%の場合 |

年間180円相当 | 年間300円相当 | 年間600円相当 |

| 対象店舗ポイント 7%※の場合 |

年間2,520円相当 | 年間4,200円相当 | 年間8,400円相当 |

対象店舗で、スマホのタッチ決済またはモバイルオーダーでの支払いを利用するだけでこれだけ多くのポイントを貯めることができます。

計算方法は下記の通りです。

【3,000円×7%=210ポイント】

毎月210円分のポイントがもらえるので、年間(×12)で2,520円分のポイントになります。

ポイント還元率0.5%のまま毎月3,000円利用しても180円なので、対象店舗のスマホタッチ決済利用だけで2,340円も多くのポイントがもらえることになります。

一方で、対象店舗にて毎月10,000円利用すると年間8,400円分のポイントがもらえるので買い物や食事を十分楽しめます。

効率良くポイントを貯めたい方は、対象店舗を積極的に利用しましょう。

1万円を超える支払は対象外となる場合があるため注意が必要

原則1万円超えの支払いはタッチ決済ができないため注意が必要です。

3.一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

1万円超えの高額になると暗証番号の入力が必要になるため、カード挿し込みタイプの決済に限られてしまうのです。

そのため、1万円超えの会計時は必然的にポイント還元率は0.5%になります。

実は三井住友カード(NL)に限らず、ほとんどのクレジットカード会社では1万円超えの支払いではタッチ決済に対応していません。

お会計を分けるのも一つの手ですので、7%還元のポイントをもらうためにも利用時には支払いの合計金額に注意しましょう。

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)でさらにポイント還元率を上げる方法

三井住友カード(NL)では、さらにポイント還元率を上げる方法がありますのでよりお得にポイ活をしたい方はチェックしてください。

家族ポイントやリワードアップストア(特約店)U25に加えて、実店舗だけでなくネットショッピングなどでもお得にVポイントを貯められます。

最大9.5%還元のショップもあるので、効率よくポイントを貯めたい方は積極的に利用しましょう。

家族ポイントなら最大5%のポイント還元をプラスできる

対象カードを持っている2親等以内の家族を1人登録するごとに+1%ポイント、5人以上の登録だと最大+5%ポイントがもらえます。

出典:日本年金機構ホームページ

家族ポイントは最大9人まで登録可能ですが、ポイント還元は最大5%までとなり6人以上の登録でも5%までなので注意しましょう。

家族ポイントの対象カードは以下の通りです。

- 三井住友カード(NL)

- 三井住友カード(CL)

- 三井住友カード

- 三井住友カード ゴールド(NL)

- 三井住友カード プラチナプリファード

- 三井住友カード エグゼクティブ

なお、家族カードは家族ポイントの対象外で本会員であることが条件となり、家族カード利用分のポイントは全て本会員へ付与されます。

家族ポイントに加えて還元率7%※の対象店舗との併用ができるため最大12%ポイントがもらえます。

- 通常ポイント:0.5%

- 対象店舗でスマホタッチ決済:6.5%

- 家族ポイント:最大5%(家族5人分)

家族ポイントを併用するとどれだけお得になるのか、例として5,000円分の支払いをした場合のポイント還元を比較してみましょう。

| 併用するポイント | 5,000円の支払いでもらえるポイント |

|---|---|

| 通常ポイント0.5%のみ | 25円相当のVポイント |

| 通常ポイント0.5%+対象店舗利用7% | 350円相当のVポイント |

| 通常ポイント0.5%+対象店舗利用6.5%+家族ポイント利用5%(5人分) | 600円相当のVポイント |

対象店舗で5,000円を利用した際にスマホタッチ決済と併用すると、家族ポイント5%の場合+250円分のポイントがもらえることがわかりました。

家族ポイントを利用するには手続きが必要ですが、Vpassアプリから簡単に手続きできるため対象カードを持っている家族がいる方は申し込みしておくと損はありません。

リワードアップストア(特約店)U25なら対象のサブスクや携帯電話の支払いで最大10%ポイント還元

三井住友カード(NL)は25歳以下の方に向けたポイント特典が充実しており、25歳以下のすべての方にとってもお得なクレジットカードと言えます。

当サービスは対象カードを本会員として保有されている25歳以下のお客さまが対象です。対象となる利用は26歳になる誕生月のご利用分までとなりますが、いただいた加盟店から弊社あて売上票の持込が遅れ、利用対象期間外に弊社に到着した場合、ご利用金額の集計対象となりませんのでご注意ください。

25歳以下向けのポイント特典は以下の通りです。

| リワードアップストア(特約店)U25対象内容 | ポイント還元率 | 条件 |

|---|---|---|

| PayPay支払い時の利用 | 通常ポイント0.5%+利用金額200円(税込)につき+0.5%=最大1% | 対象カードをPayPayに登録し、PayPay支払い時に当該カードを支払い方法として決済する |

| サブスク利用 | 通常ポイント0.5%+利用金額200円(税込)につき+9.5%=最大10% | 対象のサブスクリプションサービスの支払い方法を対象カードにする |

| 対象の携帯電話支払い | 通常ポイント0.5%+利用金額200円(税込)につき+1.5%=最大2% | au、docomo、SoftBankなど対象の携帯電話の支払いをカードで行う |

リワードアップストア(特約店)U25の中でも注目したいのが「サブスク利用」です。

三井住友カード(NL)で対象のサブスク料金を支払うだけで最大10%のポイントがもらえます。

- NETFLIX

- DAZN

- dアニメストア

- Leminoプレミアム

- Hulu

- U-NEXT

- LINE MUSIC

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

なお、ポイント加算の条件や上限がありますので詳細は三井住友カードのリワードアップストア(特約店)U25の注意事項よりご確認ください。

ポイントUPモールならいつものネットショッピングで+0.5%~+9.5%還元

出典:三井住友カード公式サイト

三井住友カード会員を対象にした通販サイト「ポイントUPモール」経由で購入すると、通常よりも多くのポイントを獲得できます。

ポイントUPモールの使い方は以下の通りです。

- ポイントUPモールの公式サイトにアクセスする

- 右上の「ログイン」からVpassのIDとパスワードでログインする

- 買い物したいショップをクリックする

- 「ショップサイトへ」をクリックする

- いつも通りに欲しい商品をカートに追加する

- 支払い方法を三井住友カード(NL)にして購入する

また、対象ショップはAmazonやYahoo!ショッピングなどの大手ネット通販サイトからふるさと納税まで多岐にわたり、最大+9.5%のポイント還元が受けられます。

数あるポイントUPモールの店舗の中でも、おすすめの対象ショップは下記の通りです。

| 対象店舗 | ポイント還元率 |

|---|---|

| Yahoo!ショッピング | +0.5% |

| さとふる | +2% |

| ニッセン | +2.5% |

| ビッグカメラ | +1% |

| イオンショップ | +3% |

| ベルーナ | +4% |

| ショップジャパン | +7% |

| マカフィーストア | +9.5% |

※2026年2月現在

※ポイント還元率は予告なく変更となる場合がございます

ポイント還元率はさまざまですが、実用性のあるショップが揃っているので利用したい対象ショップが見つかるはずです。

必ずポイントUPモールを経由してから商品をカートに追加しましょう。

三井住友カード(NL)のポイントの使い方やお得な使い道

三井住友カード(NL)ではVポイントが貯まりますが、貯めたVポイントをよりお得に使う方法について詳しく紹介します。

貯まったVポイントは、さまざまな交換先が用意されていますが1ポイント=1円分で買い物や支払いに充てることもできます。

さらにVポイントの有効期限は、貯める・使う・交換するといったポイントの最終変動日から1年間の自動延長なため失効する心配が減りました。

使い方によっては節約にもつなげられるため、お得な使い道を理解してより上手に活用していきましょう。

VポイントはVポイントPayアプリに移行して1ポイント1円分で使える

三井住友カード(NL)で貯まったVポイントは、VポイントPayアプリに移行する方法が一番おすすめです。

VポイントPayアプリをダウンロードすると、アプリ内にVisaのバーチャルプリペイドカードが発行されVisaタッチ決済やiD、ネットショッピングでのお支払いに利用できます。

また、Vポイントは「1ポイント=1円分」で利用できるため、日常生活の中でも利便性の良いポイントです。

貯めたVポイントは、VポイントPayアプリにチャージをして利用しましょう。

- 「VポイントPayアプリ」をインストールする

- ポイント連携をする

- 「Vpass IDで連携」をタップする

- Vポイントアプリのメニュー画面にある「チャージ」をタップする

- 左上の「ポイント移行」をタップして移行したいポイント数を入力

- チャージ完了

店舗で使用する場合は、Apple payやGoogle Payに設定し「Visa」または「iD」でと伝え、店頭でスマートフォンを読み取り機にタッチするだけで支払いが完了します。

ネットショッピングで使用する場合は、バーチャルカード番号が発行されるのでその番号を入力することでお支払いに使用できます。

ですが、あくまでもプリペイドカードなのでクレジットカードとは違い利用できない店舗もあるため注意が必要です。

2024年春よりTポイントとVポイントが統合されより便利に貯まる

Vポイントは、2024年4月22日からTUTAYAを展開するカルチュア・コンビニエンス・クラブのTポイントとまとめて管理できるようになりました。

現在貯まっているVポイントとTポイントは「青と黄色のVポイント」として統合されたため、これまでどちらも貯めていた方はより便利に利用できます。

- これまで貯めたTポイントもそのまま使える

- Vポイントアプリでくじやゲームをしながら貯められる

- お店によってはポイント提示と決済でダブルで貯まる

- 1ポイント1円分としてバーコード決済で使える

- VポイントPayに移行して1ポイント=1円分として使える

統合してからアプリの名称が変わり「Vポイントアプリ→VポイントPayアプリ」「Tポイントアプリ→Vポイントアプリ」にアップデートされました。

今までのVポイントはショッピング支払いだけに特化していましたが、統合によりポイント払いも可能でより貯めやすくなっているため積極的に利用しましょう。

参考:青と黄色のVポイント

クレジットカードの支払い金額にも1ポイント1円分で利用できる

Vポイントの交換先を「キャッシュバック(充当)」にするとクレジットカードの支払いに充てられます。

1ポイント=1円分でクレジットカードの支払いに充てられるため、返済負担が軽減されるお得な利用方法です。

クレジットカードによってはキャッシュバック額が1ポイント0.8円など1円に満たないカードもあるため、他社カードと比べてもかなりお得な交換といえます。

「キャッシュバック(充当)」の申し込み方法は6つのステップで完了します。

- Vpassアプリにログインして「Vポイント」をタップする

- 「かんたんに使う」から「キャッシュバック」を選択する

- 「キャッシュバック 1P→1円分」を選択する

- 交換したいVポイント数を入力して規約に同意する

- 交換を完了する

- 申し込みが完了すると「ポイント交換受付のお知らせ」メールが届く

なお、キャッシュバック反映のタイミングは申し込み日や引き落とし日で異なるため、クレジットカードの支払期日まで間に合うように申し込みましょう。

【毎月10日が引き落とし日の場合】

| キャッシュバック申し込み日 | キャッシュバック反映タイミング |

|---|---|

| 1日~15日 | 翌月 |

| 16日~末日 | 翌々月 |

【毎月26日が引き落とし日の場合】

| キャッシュバック申し込み日 | キャッシュバック反映タイミング |

|---|---|

| 1日~末日 | 翌月 |

電話による申し込みもできますが、反映月が遅れる可能性があるためスピード重視の方はVpassアプリやパソコンからの申し込みをおすすめします。

Vポイント投資ならSBI証券の投資信託が1ポイント1円分で買付できる

Vポイント投資は1ポイント=1円分でSBI証券の投資信託を購入でき、Vポイントがあれば現金を使用せずに投資できるため0円で投資できます。

投資と聞くと「資金が減ってしまうのではないか」などの怖いイメージを持っている方も少なくありません。

しかし、Vポイント投資であれば手元の現金を残したまま投資できるためリスクが少ない状態で資産運用できます。

投資信託の購入は100円からなのでお試しで利用して投資デビューするのもよいでしょう。

また、クレカ積立投資の上限額は5万円から10万円に引き上がりましたので、SBI証券で三井住友カード(NL)を使いよりお得にポイントを貯めることができます。

金融庁は、クレジットカード決済で積立投資できる上限額を月5万円から10万円に拡大する内閣府令の改正案のパブリックコメントを実施しました。

出典:金融庁公式ホームページ

三井住友銀行の振込手数料にも充当できる

Vポイントは三井住友銀行の振込手数料に充てられるため、普段から三井住友銀行を利用している方におすすめのポイント活用方法です。

三井住友銀行の振込手数料はSMBCダイレクトからだと165円~330円かかるため、振込する度に手数料を払っていると大きな金額になります。

ですが、Vポイントを活用することで振込手数料の割引が可能です。

SMBCダイレクト、三井住友銀行アプリでのお振込時に、振込手数料の割引にご利用できます。1ポイント1円換算で、3割引・5割引・全額割引のいずれかから選択できます。

出典:三井住友銀行公式「Vポイントの貯め方・使い方」

「数百円分のVポイントがあるけど使い道がない」という場合に振込手数料へ充当して節約につなげましょう。

三井住友カード(NL)の申し込みの流れとカードの利用方法

三井住友カード(NL)の申し込み方法は2種類あり、「通常のお申込しみ」または「即時発行でのお申し込み」を選んで入会することが可能です。

それぞれ入会の手順が異なるため、「通常発行」と「最短10秒の即時発行※」それぞれの申し込み方法~カードの利用方法まで解説します。

※即時発行できない場合があります。

最短3営業日発行の通常のお申し込みで入会する流れ

特に急ぎでない方は、ETCカードや家族カードの同時発行が可能な通常のお申し込みがおすすめです。

- 公式サイトにアクセスして「通常のお申し込み」をクリックする

- 規約に同意して入力画面へ進む

- 申込フォームを入力する

- 入会審査・カード発行

- 最短3営業日でカードが発行されて約1週間でカードが届く

- Vpassアプリをダウンロードして登録とカード番号を確認する

- Vpassアプリ内で、カード番号を確認

通常発行の場合は、審査完了までに3営業日ほどかかり現物カードが届き次第クレジットカードを利用できます。

即時発行と比べるとスピード感に欠けますが、最短3営業日でカードが発行されて約1週間前後で自宅に届くので遅くはありません。

通常発行の場合はETCカードや家族カードの同時発行にも対応しているので、後から追加申し込みする手間も省けます。

- 現物のカードを利用したい方

- ETCカードや家族カードを同時申し込みしたい方

最短10秒のカード番号を即時発行で申し込む入会の流れ

審査結果をすぐ知りたい!急ぎでクレジットカードが欲しい!という方は、最短10秒※で審査結果が分かる即時発行がおすすめです。

- 公式サイトにアクセスして「即時発行でのお申し込み」をクリックする

- 規約に同意して入力画面へ進む

- 申込フォームを入力する

- 審査(最短10秒)

- 認証完了

- Vpassアプリをダウンロードして登録とカード番号を確認する

- VpassアプリにてApple Pay(Google Pay)の設定をする

- 現物のカードは約1週間前後で届く

即時発行の場合は、審査後すぐにカード番号が表示されクレジットカードを利用できますので、早速Vpassアプリをダウンロードしましょう。

カード番号やセキュリティコードはVpassアプリから確認できるので、ネットショッピングなどで利用できるようになります。

実店舗で利用したい場合は、Apple PayもしくはGoogle Payに設定してスマホタッチ決済ができるようにしましょう。

※即時発行ができない場合があります。

また「申し込みに不備があった」「引き落とし口座の設定ができなかった」などは即時発行できない可能性があります。

即時発行ができなかった場合は、通常のお申し込みとして審査が進められるため、急ぎでクレジットカードを利用したい方は注意が必要です。

- スピード重視の方

- スマホタッチ決済をメインで使いたい方

三井住友カード(NL)と通常の三井住友カードの違いを比較

出典:三井住友カード公式サイト

三井住友カードにはさまざまな種類が用意されていますが、今回は三井住友カード(NL)と通常の三井住友カード(一般)の違いを紹介します。

| 比較内容 | 三井住友カード(NL) |

三井住友カード |

|---|---|---|

| 申し込み対象 | 満18歳以上の方(高校生不可) | 満18歳以上の方(高校生不可) |

| 年会費 | 永年無料 | 通常 1,375円(税込) |

| ポイント還元率 |

0.5%~7%※ | 0.5%~7%※ |

| 家族カード年会費 | 永年無料 | 1人目は初年度年会費無料 |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険※2 |

最高2,000万円の海外旅行傷害保険※2 |

| ショッピング補償 | なし | 年間100万円までのお買物安心保険 |

| 利用可能額 | 総利用枠~100万円まで | 総利用枠~100万円まで |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard |

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 選べる無料保険へ切り替え可能

見た目のカードデザインは一緒ですが、「カード番号・セキュリティコード」の有無に違いがあります。

どちらの方が使いやすいかは人によりますが、セキュリティ重視の方は三井住友カード(NL)で使い勝手重視の方は通常の三井住友カードが適しています。

通常の三井住友カードは年会費が1,375円(税込)かかる

三井住友カード(NL)は年会費永年無料ですが、通常の三井住友カードは年会費1,375円(税込)かかります。

通常カードの年会費を抑えるには「年会費割引特典」を利用すると割引が適用されるので活用していきましょう。

家族カードの年会費が440円(税込)かかる

通常の三井住友カードの家族カード年会費は、1人目まで初年度年会費無料になりますが以降は440円(税込)の年会費が発生します。

1人につき440円かかるため、数人分の家族カードを追加すると年会費が大きくなるため注意しなければなりません。

一方で三井住友カード(NL)の場合は家族カードも年会費永年無料で利用可能です。家族カードを発行する方は年会費を考慮した上で申し込みしましょう。

最短3営業日発行で即時発行に対応していない

通常の三井住友カードは即時発行に対応していないため、三井住友カード(NL)の通常発行と同じく最短3営業日発行になるため自宅に届くまで待つ必要があります。

カードが手元に届く前に利用したい場合は、三井住友カード(NL)一択と言えるでしょう。

ショッピング補償が付いている

三井住友カードにはショッピング補償がついているので、万が一盗難や破損があった場合は年間100万円まで補償してくれます。

年会費がかかる一方で、ショッピング補償がついているため安心して買い物できるメリットと言えるでしょう。

しかし、大きな買い物をしない方にとってはメリットを感じないかもしれません。その場合は年会費無料・即時発行ができる三井住友カード(NL)をおすすめします。

三井住友カード

信頼ある三井住友ブランドの一般カード。搭載されたiDやスマホ決済などのキャッシュレスも◎

- スピード発行

- 電子マネー

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 1,375円(税込) | 1,375円(税込) | 0.5~7% |

|

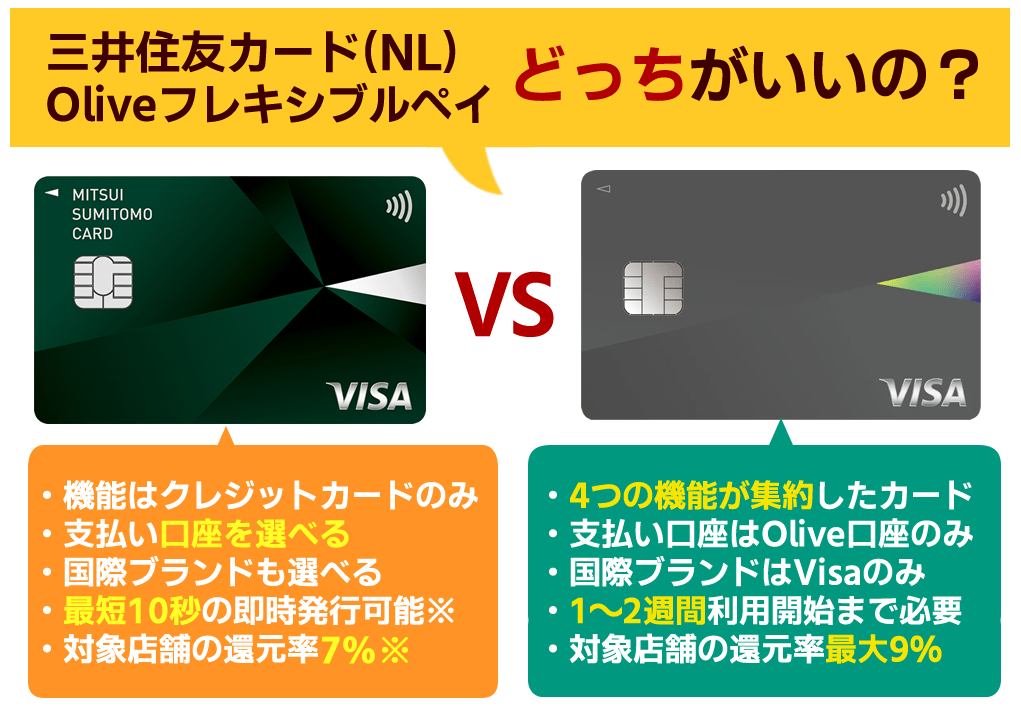

三井住友カード(NL)とOlive(オリーブ)の違いを比較

三井住友カード(NL)の入会を考えた際に、比較しておきたい1枚がOlive(オリーブ)ではないでしょうか。

三井住友銀行のOlive(オリーブ)とは、SMBCグループの提供する金融サービスの名称です。

Oliveアカウントを開設すると、Oliveフレキシブルペイというカードが発行されます。

三井住友カード(NL)とOliveフレキシブルペイの違いを理解して入会を検討しましょう。

Oliveフレキシブルペイは4つの機能がまとまったナンバーレスカード

三井住友カード(NL)とOliveフレキシブルペイの大きな違いはカードの機能にあります。

| 特徴 | 三井住友カード(NL) |

Oliveフレキシブルペイ |

|---|---|---|

| カードの機能 |

|

|

| 国際ブランド | Visa・Mastercard | Visaのみ |

2枚ともカード番号や有効期限の記載されていないナンバーレスカードですが、Oliveフレキシブルペイは1枚に4つの機能が搭載されたマルチナンバーレスカードです。

クレジットカード払いだけではなく、デビット払いやポイント払いにも対応し、キャッシュカードとしても利用できるためお財布に1枚あるだけでスッキリと利用できます。

支払いモードの切替は、三井住友銀行のアプリから行うためスマートフォンが必須のカードです。

たくさんのカードを財布に入れておきたくない方には機能がまとまっているOlive(オリーブ)は最適と言えるでしょう。

| Oliveの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短3営業日 | |||

| 入会資格 | クレジットモード:高校生を除く満18歳以上 デビットモード・ポイント払いモード:年齢制限なし |

|||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※1 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高100万円(審査により異なる) | |||

| セキュリティ対策 | ナンバーレス仕様・リアルタイム利用通知・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~8%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

※1 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※2 ポイント還元率8%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Oliveフレキシブルペイを利用するには三井住友銀行の口座開設が必須

Oliveフレキシブルペイは、カードのみを発行することはできません。

必ず三井住友銀行の口座(Olive口座)の開設が必要となり、Oliveフレキシブルペイで利用した金額の支払いは全てOlive口座から引き落としされます。

| 特徴 | 三井住友カード(NL) |

Oliveフレキシブルペイ |

|---|---|---|

| 引き落とし口座 |

|

|

すでにメインの口座を持っている方には少し不便に感じるかもしれないため、好きな口座を支払い口座に設定したい方は三井住友カード(NL)がよいでしょう。

なお、すでに三井住友銀行の口座をお持ちの方はOlive口座へ切替をすることでOliveフレキシブルペイの利用が可能です。

Oliveフレキシブルペイにはランクアップはない

Oliveフレキシブルペイにも、三井住友カード(NL)のようにゴールドやプラチナプリファードといったステータスの高いランクが用意されています。

| 内容 | 一般 | ゴールド | プラチナプリファード |

|---|---|---|---|

| カードデザイン |  3デザイン |

2デザイン |

2デザイン |

| 申込対象 | 日本国内在住の個人の方 | 日本国内在住で満18歳以上(高校生不可)の個人 | 日本国内在住で満18歳以上(高校生不可)の個人 |

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円以上の利用で翌年以降 年会費永年無料 |

33,000円(税込) |

| 継続特典 | なし | 年間100万円以上の利用で 10,000ポイント付与 |

年間100万円の利用ごとに 10,000ポイント付与 (最大40,000ポイント) |

| お買い物安心保険 | なし | 補償限度額:300万円 | 補償限度額:500万円 |

| 旅行傷害保険(海外・国内) |

|

|

|

最初のOliveアカウント申し込み時に好きなランクを選んで審査可能ですが、どれだけ利用しても年会費無料の一般からゴールドへランクアップする特典などはありません。

ランクを変更したい場合は、三井住友銀行アプリ内のOliveアカウントランクの切替から行うことが可能です。

Oliveフレキシブルペイで、月に9万円以上利用する予定がある方は年間100万円以上の利用で翌年以降年会費が永年無料になるゴールドランクを最初から選ぶとよいでしょう。

Oliveフレキシブルペイの利用開始までには1~2週間必要

三井住友カード(NL)は、最短10秒で即時発行※というすぐにクレジットカードを利用できるメリットがありますが、Oliveは利用開始までに1~2週間必要です。

※即時発行ができない場合があります。

新規で口座開設をした際の、Oliveフレキシブルペイが利用できるまでの流れをまとめると下記の通りです。

- 今すぐアプリで申込を選択

- 三井住友銀行のアプリをダウンロード

- 申し込み内容の入力(約10~20分)

- 口座開設(最短翌日)

- デビットモード利用開始(最短3営業日)

- クレジットモードの審査(30分~1週間)

- クレジットモード利用開始

- カードの到着(1週間~2週間程度)

口座開設後すぐに利用できるわけではなく、デビットモード→クレジットモードの順で使えるようになります。

全ての機能を使えるようになるまでに1週間~2週間が必要ですが、クレジットモードが使えるようになればApple payやGoogle payに登録してカード到着前に利用開始可能です。

ですが、すぐにクレジットカードを使いたい方にOliveは向いていませんので、急ぎの方は三井住友カード(NL)がよいでしょう。

Oliveフレキシブルペイなら還元率が最大9%になる

三井住友カード(NL)の対象店舗での最大還元率は7%ですが、Oliveフレキシブルペイなら最大還元率を9%まで上げることができます。

これは、Oliveフレキシブルペイの対象店舗での最大還元率が8%であることと、Olive独自の選べる特典を利用することにより、簡単に+1%が叶うためです。

- スマホのVisaタッチ決済=8%

- Olive独自の選べる特典(Vポイントアップ選択)=+1%

なお、Oliveアカウントの詳細や還元率を最大20%※にする方法は、Olive(オリーブ)のメリット・デメリットで紹介していますのでぜひご一緒にご覧ください。

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

参考:三井住友銀行「Olive(Oliveアカウント)」

三井住友カード ゴールド(NL)と比較

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

続いて三井住友カード(NL)と三井住友カード ゴールド(NL)の違いを紹介します。

| 比較 | 三井住友カード(NL) |

三井住友カード ゴールド(NL) |

|---|---|---|

| 申し込み対象 | 満18歳以上の方(高校生不可) | ・満18歳以上の方(高校生不可) ・本人に安定継続収入のある方 |

| 年会費 | 永年無料 | 通常 5,500円(税込)※1 |

| ポイント還元率 |

0.5%~7%※2 | 0.5%~7%※2 |

| 家族カード年会費 | 永年無料 | 永年無料 |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険※3 |

最高2,000万円の海外・国内旅行傷害保険※3 |

| ショッピング補償 | なし | 補償限度額300万円まで |

| 利用可能額 | 総利用枠~100万円まで | 総利用枠~200万円まで |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard |

※1 年間100万円の利用で翌年以降の年会費永年無料

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※3 選べる無料保険へ切り替え可能

三井住友カードゴールド(NL)は、三井住友カード(NL)よりもステータスの高いクレジットカードになります。

利用限度額が大きく旅行傷害保険やショッピング補償が充実しているのが特徴ですね。

三井住友カード ゴールド(NL)は年会費5,500円(税込)かかる

三井住友カード ゴールド(NL)の年会費は5,500円(税込)になります。

年会費無料の三井住友カード(NL)と比べると年会費5,500円(税込)は手頃な金額とは言えませんが、ステータスの高さを考えると妥当な年会費と言えるでしょう。

なお、年間100万円以上の利用で翌年度から年会費を永年無料で利用可能です。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

毎月クレジットカードで9万円程度の支払いを予定している方は、最初からゴールドカードへの申し込みも検討の対象になります。

申し込み可能な対象者や審査基準が異なる

三井住友カード ゴールド(NL)の申し込み対象者は、三井住友カード(NL)よりも厳しい条件が設けられています。

- 満18歳以上の方(高校生不可)

- 本人に安定継続収入のある方

そのため、本人に収入の無い専業主婦や無職の方は審査通らないので三井住友カード(NL)へ申し込みましょう。

カード利用枠が200万円までと高い

三井住友カード(NL)の総利用枠は100万円までですが、三井住友カード ゴールド(NL)の総利用枠は200万円までと100万円分高い設定になっています。

利用枠が高いので大きな買い物や海外旅行などの場面でも限度額を気にせずに利用可能です。

利用枠100万円では足りない方はカードゴールドを検討しましょう。

ショッピング補償(お買物安心保険)が付帯する

三井住友カード(NL)ではショッピング補償はありませんが、三井住友カード ゴールド(NL)では300万円までの補償がついています。

| ショッピング補償 | 詳細 |

|---|---|

| 補償限度額 | 300万円 |

| 対象となる利用 | 海外・国内 |

| 自己負担額 | 1事故につき3,000円 |

| 対象期間 | 購入日の翌日から200日間 |

海外・国内問わずに補償利用できますが、1事故につき3,000円の自己負担金が必要です。

無料で補償されるわけではないため注意しましょう。

「ショッピング保証を利用する機会がない」という方にとっては不要のサービスに感じるかもしれません。

付帯サービスを使いこなせる自信がない方は、まず三井住友カード(NL)の申し込みから始めてみるのもよいでしょう。

海外旅行保険にプラスし国内旅行保険が付帯する

三井住友カード ゴールド(NL)では最高2,000万円までの海外・国内旅行傷害保険が付帯されています。

| 補償内容 | 海外旅行傷害保険 | 国内旅行傷害保険 |

|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高2,000万円 |

| 傷害治療費用 | 100万円 | - |

| 疾病治療費用 | 100万円 | - |

| 賠償責任 | 2,500万円 | - |

| 携行品損害(免責3,000円) | 20万円 | - |

| 救援者費用 | 150万円 | - |

頻繁に旅行へ出かける方にとっては便利な付帯サービスです。

三井住友カード(NL)は海外旅行保険のみで国内旅行保険には対応していません。

継続特典が10,000ポイントもらえる

三井住友カード ゴールド(NL)の継続特典とは、年間100万円以上利用した方に継続特典10,000ポイントが還元されるサービスのことです。

継続特典10,000ポイントはカード利用の集計期間終了月の翌月末頃に付与されます。

10,000ポイントあれば買い物や食事などに充てられるので三井住友カード(NL)にはない大きなメリットと言えるでしょう。

三井住友カード ゴールド(NL)

三井住友ブランドの安心と信頼。さらにゴールドカードのステータス。ポイントも意外と貯まる!

- 海外◎

- 電子マネー

- ステータス

| 初年度年会費 | 2年目~年会費 | ポイント還元率 | 電子マネー等 |

| 5,500円(税込) | 5,500円(税込)※ | 7% ※ |

|

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

| 三井住友カードゴールド(NL)の基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,500円(税込) | 5,500円(税込)※1 | |||

| 発行時間 | 最短10秒でカード番号を発行※2 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料※3 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 最高200万円(審査によるが多くても100万円前後) | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※4 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | ||

| 〇 | 〇 | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| 〇 | 〇 | |||

※1 年間100万円利用で翌年以降永年無料

※2 即時発行ができない場合があります

※3 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

※4 ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)のよくある質問

三井住友カード(NL)に関するよくある質問を集めました。

三井住友カードの選び方や、年間100万円修行を達成するための具体的な方法などについてもお答えします。

三井住友カード(NL)の不明点を解消して上手に使っていきましょう。

ナンバーレスと番号ありのどちらがいいですか?

それぞれメリットがあるため一概にどちらが良いとは言えず、自分に合うカードは人によって異なるので比較した上で選びましょう。

- セキュリティを強化したい方

- アプリ上で全て管理したい方

- タッチ決済を使うことが多い方

- 即時発行ですぐに利用したい方

- アプリを使いこなす自信がない方

- カード番号をすぐに確認できる状態にしたい方

- クレジットカードで高額支払いをする方

家族カードの利用分も7%還元の対象になりますか?

家族カードの利用分も7%※還元の対象になります。

家族カードを登録したスマートフォンで、対象店舗でタッチ決済を行うと本会員と同様ポイントが還元されるのでお得に利用できます。

なお、貯まったポイントは本会員のVポイントにまとめて加算されるため、家族で効率よくポイントを貯めることが可能です。

※ ポイント還元率7%に関してのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)の上限は最初いくらですか?

三井住友カード(NL)の利用可能枠は申込者の属性や審査によって決定するため「最初の利用可能枠はいくら」と明確に答えられません。

上限額は人によって異なるため審査の結果次第となります。

なお、年収別のクレジットカードの利用枠の目安がありますので参考にしてみてください。

| 年収 | 利用枠(目安) |

|---|---|

| 150万円以下 | 10万~30万円 |

| 300万円以下 | 10万~50万円 |

| 400万円以下 | 30万~150万円 |

| 500万円前後 | 50万~300万円 |

| 1,000万円以上 | 100万円以上 |

参考:三井住友カード公式「クレジットカードの限度額と年収の関係は?限度額の平均や引き上げる方法もご紹介」

三井住友カード(NL)で年間100万円達成のコツは?

三井住友カード(NL)で年間100万円達成するには、上毎月8万4,000円以上利用しなければなりません。

年間100万円達成のコツを知る前に、まずは年間100万円修行対象となる利用方法から把握していきましょう。

- 家族カード

- 税金・家賃、公共料金のお支払い

- 「Vポイントが貯まる保険」のお支払い

- 楽天ペイ

- ローソンスマホレジ

- Amazonギフト券の購入 ・チャージ

- Apple Pay

- au PAY

- d払い

- ETC

- Google Pay

- iD

- Kyash

- LINE Pay

- Mastercard®タッチ決済

- PayPay

- Revolut

- Visaのタッチ決済

- MIXI M

- WebMoney

100万円修行の対象は幅広いため、上手に活用すれば無理なく100万円達成が可能です。

無理のない範囲で、年間100万円を達成するために上毎月8万4,000円以上利用するおすすめの方法を紹介します。

- 固定費を支払う

- 食費や日用品を支払う

- 公共料金や税金を支払う

家賃や公共料金などは毎月支払う義務があるので、三井住友カード(NL)を利用しておくとすぐに8万4,000円は超えるはずです。

無駄な買い物で出費を増やすよりも「必ず毎月支払うもの」に一点集中して年間100万円を達成しましょう。

タッチ決済とiDの違いは何ですか?

タッチ決済とは、端末にクレジットカードやスマホをタッチして支払う非接触型の決済方法のことです。

三井住友カード(NL)にはクレジットカード(Visa・Mastercard)のタッチ決済が搭載されており、クレジットカードまたはスマホでタッチ決済ができます。

iDもタッチ決済の一種ですが、iDはクレジットカードではなく電子マネーになります。

会計時は「タッチ決済で」と伝えるとややこしくなるため、「クレジットカードのタッチ決済で」または「iD決済で」と用途に合わせて伝えるのがベストです。

三井住友カード(NL)にETCカードを追加したい場合は?

三井住友カード(NL)にETCカードを追加したい場合は、Vpassアプリや三井住友ETCカードのページから申し込みできます。

ETCカードは基本的に年会費無料ですが、利用から2年目以降は前年度のETCカード利用状況に応じて年会費550円(税込)かかる場合があります。

| 利用状況 | 年会費 |

| 1年間にETCの利用が1回以上 | 無料 |

| 1年間にETCの利用が0回 | 550円(税込) |

1年間で1回以上の請求があれば年会費無料になるため車によく乗る方は問題ないでしょう。

三井住友カード(NL)のまとめ

三井住友カード(NL)はセキュリティ強固なナンバーレスカードなので紛失・盗難があっても不正利用されにくいのが特徴です。

さらにクレジットカードには珍しく即時発行に対応している、Vポイントが貯まりやすいなど画期的なクレジットカードと言えます。

三井住友カード(NL)の特徴をまとめると下記の通りです。

- 券面にカード情報が記載されないナンバーレスカード

- 最短10秒で即時発行できる(※即時発行できない場合あり)

- 年会費は本会員も家族会員も永年無料

- 基本のポイント還元率は0.5%(200円(税込)=1P)

- 対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大ポイント7%ポイント還元※

- 7つの補償プランから好きな付帯保険を選べる

- カード情報を確認するのに手間がかかる

- ショッピング保険が欲しい場合は通常の三井住友カード

年会費無料なので申し込みまでのハードルは低く、学生や専業主婦の方でも申し込み可能です。

セブン-イレブンやマクドナルドなどの対象店舗を利用する機会の多い方は、持っていて損のないカードですのでぜひ検討してみてください。

※ポイント7%還元についてのご注意

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。