ゴールドカードはサービスが充実する、とは聞いたことがあっても実際にどんな恩恵を受けられるかよくわからないですよね。

そこでこの記事ではゴールドカードのメリットを8つに分類して解説します。

デメリットや具体例も解説しているので、ゴールドカードが欲しい人は必見ですよ。

ゴールドカードを保有する8つのメリット・特典

ゴールドカードのメリットや特典は大別すると以下の8つ。

- 国内主要空港ラウンジを無料で使える

- 旅行傷害保険やショッピング保険など各種保険が充実している

- ポイント還元率がアップすることも

- 利用限度額がアップする

- ステータス性があり他人からの印象も◎

- 海外で身分証明書の役割も

- ホテルやレストラン、エンタメ系の割引優待が受けられる

- 専用のサポートデスクがあり、繋がりやすい

カードの特性上、“一般カードと比較して”というニュアンスが強くなっています。

一つひとつ確認していきましょう。

1.国内主要空港ラウンジを無料で使える

多くのゴールドカードでは、空港ラウンジを無料で利用可能。(年会費が安いカードには付いていないことが多い)

使えるのはいわゆる“カードラウンジ”で、内装はかなり質素で、利用者数も多く混雑しており、“超快適”ということはないです。

場所も保安検査場の外(羽田国内線は中にもある)なので、フライトギリギリまでゆっくりできるわけでもないですが、空港に早く着きすぎた時には便利ですよ!

海外の空港ラウンジを使えるカードも

ゴールドカードのサービスで使える空港ラウンジは基本的に国内のみ。(仁川やホノルルは対応していることが多い)

しかし楽天プレミアムカードのようにプライオリティ・パスが付帯し、海外の空港ラウンジを使えるゴールドカードもあります。

| 年会費 | 空港ラウンジ | |

|---|---|---|

楽天プレミアムカード |

11,000円(税込) | 国内主要29空港 海外1,200カ所以上 |

アメックスゴールド |

31,900円(税込) | 国内主要28空港 海外1,200カ所以上 |

セゾンゴールドAMEX |

11,000円(税込) | 国内主要34空港 海外1,200カ所以上 |

デルタAMEXゴールド |

28,600円(税込) | 国内主要28空港 海外600カ所以上 |

ダイナースカード |

22,200円(税込) | 国内主要28空港 海外800カ所以上 |

ビジネスクラスやファーストクラス、上級会員向けの航空会社運営の高級ラウンジを使えるので、一段とラグジュアリーな旅行になるはずですよ。

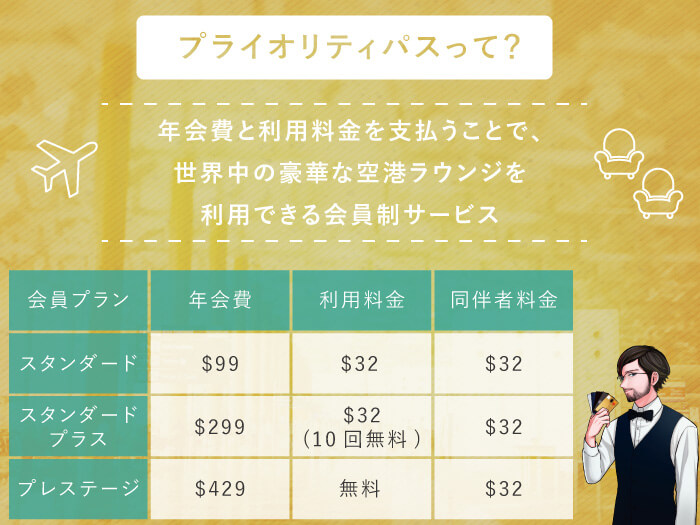

プレステージ会員になるには、普通は$429の年会費がかかります。

例えば楽天プレミアムカードは年会費こそ1万円しますが、利用回数にも制限がなく、プライオリティ・パス特典だけで年会費の元を取れてしまいます。

2.旅行傷害保険などが充実

ゴールドカードでは海外旅行保険の補償額が一般カードよりも大幅にアップ。

| 一般カードの 最大補償額 |

ゴールドカードの 最大補償額 |

|

|---|---|---|

| アメックスカード | 5000万円 | 1億円 |

| 楽天カード | 2000万円 | 5000万円 |

| 三井住友カード | 2000万円 | 5000万円 |

| JCBカード | 3000万 | 1億円 |

上記の表を見てわかる通り、最大補償額はほぼ2倍以上。

海外で怪我をすると治療費が百万円単位になることも。過失であれ、他人に危害を加えてしまった場合は、何千万という請求が来ることだってあります。

“安心を買う”という面では、ゴールドカードは持っておきたいですね。

3.ポイント還元率がアップすることも

ゴールドカードでは年会費が高くなる分、一般カードよりもポイント還元率がアップすることが多いです。

以下に代表的なカードをピックアップしてみました。

各カード画像タップでメリット&デメリット等の詳細ページを開きます。

| カード名 | 年会費 | 一般カードよりも還元率がアップするシーン |

|---|---|---|

楽天ゴールドカード |

2,200円(税込) | ・誕生月は楽天市場で3.0→4.0%の高還元率 |

dカードGOLD |

11,000円(税込) | ・ドコモのケータイ料金1%→10%還元 |

| Orico Card THE POINT PREMIUM GOLD | 1,986円(税込) | ・Amazonや楽天などの通販サイトで2.0→2.5% ・Apple Pay等iD/QUICPay決済で1.0%→1.5% |

エポスゴールドカード |

5,000円(※) | ・自分で選んだ3店舗で還元率1.5% ・年間利用額に応じたボーナスポイント(実質還元率最大1.5%) |

※1…インビテーションからの発行で無料。

利用額が少ない人は一般カードで十分ですが、還元率の差で年会費をペイできるなら、ゴールドカードを選ばない手はないですね。

4.利用限度額がアップする

ゴールドカードの限度額は、やはり一般カードと比較すると高め。

| 一般カード | ゴールドカード | |

|---|---|---|

| 楽天カード | 5万〜100万円 | 10万〜300万円 |

| JCBカード | 20万〜100万円 | 50万〜300万円 |

| 三井住友カード | 10~80万円 | 50万〜200万円 |

大体のカードで最大200万〜300万円ほどの枠があります。

さらにアメックスやダイナースのカードでは、限度額に一律の制限がなく、信用力に合わせて個別に限度額が設定されます。

ただし審査に落ちてしまっては元も子もないので、あくまで自分の信用力に釣り合ったゴールドカードを申し込むようにしましょう。

5.ステータス性があり他人からの印象も◎

VISAが行った実験によると、ゴールドカードによる支払いは一般カードや現金よりも格好がつくみたいです。

もはや身だしなみの一部と言っても過言ではなく、他人に好印象を与えられることは間違いなさそうですね。

- 収入の安定や資産をきちんと管理できている

- いい会社に勤めている

部下や後輩、異性の前ではゴールドカードでスマートに支払いたいものです。

6.海外で身分証明書の役割も

海外では、身分証明にクレジットカードが使われることも。(例えば、高級なホテルなんかでは「クレジットカードの提示」を求められる)

また、なにかトラブルに巻き込まれた時でも、ある程度の「社会的身分」を示すことができます。

収入が安定してますよって身分証明書ってのはなるほどってなった

— 零咲 (@zerozaki222) July 10, 2021

クレカがステータスになる。みたいなやつすか

ゴールドとかプラチナとかブラックが強いみたいな

海外に長期的に行く場合には、ゴールド以上のランクのカードを持っていきたいものです。

7.ホテルやレストランなどさまざまな割引優待

ゴールドカードによってはホテルやレストラン、旅行やエンタメ系の割引優待サービスがあることも。

エポスゴールドカード |

・全国10,000店舗以上にのぼる加盟店での割引やポイントアップ優待 |

|---|---|

三井住友カード ゴールド(NL) |

・Reluxでのホテル予約が初回 7%OFF 2回目以降 5%OFF |

JCBゴールド |

・全国250店舗で飲食代金が20%OFFになる“グルメ優待サービス” ・名門ゴルフコースの予約手配やゴルフコンペ参加 |

アメックスゴールド |

・国内外約200店舗のレストランで1名分無料(ゴールド・ダイニングby招待日和) |

費用対効果としては薄いため、この特典のためだけにゴールドカードを発行するのは微妙ですが、“使いこなせればお得”なことは間違いないですよ。

8.専用のサポートデスクがあり、繋がりやすい

ゴールドカード会員専用のサポートデスクが設けられていることが多く、通常の窓口と比較するとかなり繋がりやすいです。

- 一般カード:平日の営業時間のみ対応で繋がりにくい

- ゴールドカード:365日24時間対応のことが多く繋がりやすい

ゴールドカードのサポートデスクはめっちゃ対応よかった

— rabumama…推しとインコとぼちぼちと (@yosshyyoon) February 14, 2019

ゴールドカードすげぇな。サポートデスクへの連絡で待ちが発生しないわ。

— しいたけ (@ctake147) July 29, 2017

カードによっては、レストランやゴルフ、ホテルの予約に対応しているものまであり、プラチナカード級のサービスを受けられることがありますよ。

ゴールドカードの3つのデメリット

ゴールドカードのデメリットは大別すると以下の3つ。

- 年会費が高く維持費がかかる

- 審査基準が若干難しめ

- ゴールドカード内のサービス・ステータスの差が激しい

サービスが充実する分やはり少しだけ敷居が高くなっており、維持コストもかかります。

しかし、使いこなせればそれ以上の価値を生み出すので、あらかじめデメリットを把握して備えましょう。

1.年会費が高く維持費がかかる

ゴールドカードの年会費は1万円以上すると捉えておいたほうがいいです。

中には無料〜2,000円程度の格安ゴールドもありますが、標準的なゴールドカードのサービスを受けたいなら、選択肢から除外されてしまいます。

| 年会費 | カード | 特徴 | |

|---|---|---|---|

| 年会費が格安のゴールドカード | 無料 or 2,000円前後 |

・MUFGカード ゴールド ・セブンカード・プラスゴールド |

カード名にはゴールドという言葉が入っているものの、保険やサービスは一般カードよりも少しいいくらい。格安でゴールドカードを持ちたい人向けのカード。 |

| 学生や若者向けのカード | 5,000円前後 | ・JCB GOLD EXTAGE ・楽天ゴールドカード |

学生や若者向けのカードのため、年会費が一般的なゴールドカードの半額くらいだが、保険やサービスは引けを取らないくらい充実している。若者におすすめできるゴールドカード。 |

| 一般的なゴールドカード | 10,000円前後 | ・アメックスゴールドカード ・JCBゴールドカード ・三井住友ゴールドカード |

空港ラウンジの利用や旅行傷害保険に加えて、カードによってオリジナルのサービスが展開されている。 |

年会費をペイできる要素がないと、残念ながら宝の持ち腐れ状態です。(月額で考えると900円くらいなので、そこまで高いとは思えませんが。)

年会費以上に特典を使いこなせるかが鍵

重要なのは、特典を使いこなせるかどうか。

例えば海外によく行く人は、空港ラウンジや海外旅行保険のサービスで十分に年会費以上の価値があるといえます。

逆に全く海外に行かない人が、海外ラウンジを使えるカードを持っていても全く意味がありませんね。

自分自身にあった特典が付帯しているか、それが年会費とバランスが取れているか、がゴールドカード選びの鍵となります。

2.審査基準が若干難しめ

一般カードよりも特典やサービスが充実する分、やはりゴールドカードの審査基準・難易度は高め設定されています。

職業や年収が審査に大きく影響する

ゴールドカードの審査において特に重要視されるのが職業と年収。

「この職業なら大丈夫」というような表現はできないですが、ある程度の信用度は以下を参考にするといいでしょう。

| カード会社からの信用度 高 ↕︎ 低 |

公務員・医師・弁護士・税理士 |

|---|---|

| 会社員・教職員 | |

| 学生・専業主婦 | |

| 個人事業主・契約社員・派遣社員・フリーター | |

| 無職 |

表を見ると「安定性」が高い職種ほど審査に有利なことがわかります。

クレジットカードの審査は「スコアリング」と言って加点方式で行われるので、年収や職業の総合値が高いほど、ゴールドカードを取得しやすくなるんですね。

ゴールドカードの審査基準は下がってきている

確かに1990年代ごろまでのゴールドカードは、富裕層の限られたごく一部の人のみが持てるカードでした。

例えばバブル期には「アメリカン・エキスプレス®・ゴールド・カードを持ってたら超お金持ち!」という共通認識があったほどです。

しかし、2000年代に入りさまざなステータスカード(プラチナカード・ブラックカード)が乱立し、ゴールドカード自体の取得難易度は下がっていきました。

今では会社勤めで平均年収ほどあれば難なく発行できるゴールドカードが大半になってきています。

| 年齢 | 平均年収 (小数点以下切り捨て) |

|---|---|

| 20〜24 | 262万円 |

| 25〜29 | 361万円 |

| 30〜34 | 406万円 |

| 35〜40 | 442万円 |

| 40〜44 | 467万円 |

| 45〜49 | 496万円 |

| 50〜54 | 518万円 |

| 55〜59 | 515万円 |

これはあくまで民間企業の平均年収で、公務員などは含まれません。(後述しますが公務員は年収が少なくてもクレジットカードの審査には有利です。)

3.ゴールドカード内のサービス・ステータスの差が激しい

ゴールドカードと言っても、その種類はさまざま。

カードによって受けられるサービスやステータス性には雲泥の差があります。

たとえば楽天ゴールドカードとアメリカン・エキスプレス®・ゴールド・カードを比較するとその差は顕著です。

カードのクオリティは基本的に年会費と審査難易度に比例すると考えればOKなので、カード選びの基準にすると良いでしょう。

| 年会費 (税込) |

申し込み資格 | サービス ・ ステータス |

|

|---|---|---|---|

| 三菱UFJカード ゴールド | 初年度:無料 2年目以降:2,095円(税込) |

18歳以上 | 悪

↕︎ 良 |

楽天ゴールドカード |

2,200円 | 20歳以上 | |

エポスゴールドカード |

5,000円 (招待で無料) |

18歳以上 | |

JCB GOLD EXTAGE |

3,300円 | 20代限定 | |

三井住友カード プライムゴールド |

5,000円 | 20代限定 | |

dカードGOLD |

11,000円 | 20歳以上 | |

楽天プレミアムカード |

11,000円 | 20歳以上 | |

JCBゴールド |

11,000円 | 20歳以上 | |

三井住友カード ゴールド(NL) |

11,000円 | 30歳以上 | |

アメックスゴールド |

34,100円 | 20歳以上 | |

ダイナースカード |

24,200円 | 20歳以上 |

【カード別 】一般カード→ゴールドカードにするメリット

一般カード→ゴールドカードにするメリットをカード別にまとめてみました。

- 楽天カード→楽天ゴールドカードの場合

- 三井住友クラシックカード→三井住友ゴールドの場合

- JCB一般カード→JCBゴールドの場合

- ANA一般カード→ANAゴールドカードの場合

- エポスカード→エポスゴールドカードの場合

- イオンカード→イオンゴールドカードの場合

- dカード→dカードGOLDの場合

年会費無料の一般カードを使っている人でも、ゴールドカードに切り替えた方がお得になるかもしれませんよ。

1.楽天カード→楽天ゴールドカードの場合

日本国内でダントツの人気を誇る楽天カード、そしてそのワンランク上に楽天ゴールドカードがあります。

楽天カード |

楽天ゴールドカード |

|

|---|---|---|

| 年会費 | 無料 | 2,200円(税込) |

| 楽天市場での ポイント還元率 |

3% | 5% |

| 空港ラウンジ | 利用不可 | 国内29ヶ所 海外ハワイ・韓国の2ヶ所 ただしラウンジ利用は年2回 |

| 利用限度額 | 100万円 | 200万 |

| 紙の利用明細 | 82円 | 無料 |

| ETCカード年会費 | 550円 | 無料 |

| 券面 | シルバー | ゴールド |

楽天カードから楽天ゴールドカードにするメリットは以下の4つ。

- 空港ラウンジを無料で使える

- 楽天市場・楽天ブックスで誕生月にポイント1.0%追加

- ETCカードの年会費が550円→無料に

- 最高限度額が2倍の200万円に増える

2021年3月までは、楽天市場での還元率に大きなメリットがあったのですが、現在は誕生月のポイント付加のみとなってしまいました。あとはスタンダードの楽天カードと同じです。

これ以外のメリットを魅力的に感じる人におすすめです。

楽天プレミアムカードもある

楽天ゴールドカードのさらにワンランク上には「楽天プレミアムカード」というゴールドカードがあります。

楽天ゴールドカード |

楽天プレミアムカード |

|

|---|---|---|

| 年会費 | 2,200円(税込) | 11,000円(税込) |

| 基本還元率 | 1.0% | 1.0% |

| 楽天市場還元率 | 3.0% | 5.0% |

| 空港ラウンジ特典 | 国内29ヶ所 海外ハワイ・韓国の2ヶ所 ただしラウンジ利用は年2回 |

世界1,200カ所以上 (プライオリティ・パス) |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

最高5,000万円 (自動付帯) |

| 審査難易度 | C | B |

| 国際ブランド | VISA/Mastercard/JCB | VISA/Mastercard/JCB/アメックス |

| 入会キャンペーン | 5,000〜10,000ポイント | 7,000〜13,000ポイント |

| ETCカード | 無料 | 無料 |

| 家族カード | 540円 | 540円 |

年会費が2,200円(税込)→11,000円(税込)と高額になった分、以下の2つのメリットが生まれます。

- 海外の空港ラウンジを無料で使える(プライオリティ・パス)

- 海外旅行保険の補償額が充実し、利用付帯→自動付帯に

他にも違いはいろいろありますが、空港ラウンジと海外旅行保険だけを考えればOKです。

2.三井住友カード→三井住友カード ゴールドの場合

由緒正しき三井住友ブランドの一般カード、三井住友カード。

そのワンランク上に位置するのが三井住友カード ゴールドです。

三井住友カード |

三井住友カード ゴールド(NL) |

|

|---|---|---|

| 年会費 | 1,375円(税込) | 11,000円(税込) |

| 空港ラウンジ | なし | 国内空港ラウンジ |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

最高5,000万円 (利用付帯) |

| 国内旅行保険 | 最高3,000万円 (利用付帯) |

最高5,000万円 (利用付帯) |

| ショッピングガード保険 | 最高100万円 | 最高500万円 |

突出したメリットはありませんが、バランス型のゴールドカードでステータス性は抜群。

さらに三井住友カード プラチナへのランクアップの道が開けることは大きなメリットと言えるでしょう。

3.JCB一般カード→JCBゴールドの場合

日本初の唯一の国際ブランド「JCB」が直接発行するJCB一般カード。

そのワンランク上に位置するのがJCBゴールドカードです。

JCBカード |

JCBゴールド |

|

|---|---|---|

| 年会費 | 1,375円(税込) | 11,000円(税込) |

| ポイント有効期限 | 2年 | 3年 |

| 空港ラウンジ | なし | 国内空港ラウンジ |

| 海外旅行保険 | 最高3,000万円 (利用付帯) |

最高1億円 (自動付帯) |

| 国内旅行保険 | 最高3,000万円 (利用付帯) |

最高5,000万円 (自動付帯) |

| ショッピングガード保険 | 最高100万円 | 最高500万円 |

三井住友ゴールドと同じく突出したメリットはありませんが、バランス型のゴールドカードで保険サービスはかなり充実しています。

さらにJCBのハイステータスカードへのランクアップの道が開けることは大きなメリットと言えるでしょう。。

JCBゴールド ザ・プレミア→JCBプラチナ→JCB ザ・クラス取得の道も

JCBゴールドカードを2年連続で年間100万円以上使うと、JCBゴールド ザ・プレミアにランクアップします。

JCBゴールドの特典に加えて、プライオリティ・パス(海外の高級空港ラウンジ使い放題)など上質なラグジュアリーサービスが追加。

さらに使い続けると、プラチナカードのJCBプラチナ、最終的には最高ランクのJCBザ・クラスを取得できる可能性も。

4.ANA一般カード→ANAゴールドカードの場合

ANA一般カードの中でもダントツの人気を誇るのが「ANA TO Me CARD PASMO JCB」、通称ソラチカカード。

ANAゴールドカードの中でマイラーからの支持が厚いANAワイドゴールドカードと比較してみましょう。

ソラチカカード |

ANAワイドゴールドカード |

|

|---|---|---|

| 年会費 | 2,200円(税込) | 15,400円(税込) |

| 海外旅行保険 | 最高1,000万円 | 最高5,000万円 |

| 空港ラウンジ | なし | 国内主要空港 |

| ボーナスマイル積算率 | 10% | 25% |

| マイル移行手数料 | 5,000円 | 無料 |

ANAワイドゴールドカードにするメリットを書き出すとこんな感じでしょうか。

- ANAマイル還元率が高い

- フライトボーナスマイル積算率が高い

- ANAマイルへの移行手数料が無料

- ANA上級会員資格をゲットできるSFCカードを目指せる

陸マイラーは一般カードでもいいですが、ガンガン飛行機に乗って大量のマイルを貯めたい人は、ゴールドカードが良いでしょう。

5.エポスカード→エポスゴールドカードの場合

エポスカードで利用実績を積むと、ワンランク上のエポスゴールドカードのインビテーションが届きます。

エポスカード |

エポスゴールドカード |

|

|---|---|---|

| 年会費 | 無料 | 5,000円(税込)(招待で無料) |

| ポイント有効期限 | 2年 | なし |

| 年間利用額に応じた ボーナスポイント |

なし | 50万円以上→2,500ポイント 100万円以上→10,000ポイント |

| 空港ラウンジ | なし | 国内空港ラウンジ |

| 海外旅行保険 | 傷害治療:200万円 疾病治療:270万円 |

傷害治療:300万円 疾病治療:300万円 |

| 家族カード | なし | 無料 |

そもそもエポスカードの海外旅行保険は年会費無料ながら、補償額が充実しており、さらに自動で付帯。

バックパッカー、ノマドワーカーからは「神カード」と崇められ、もはや海外旅行の必需品として認識されていますが、エポスゴールドでは補償額がさらに充実。

空港ラウンジサービスも使えるようになり、インビテーション条件もかんたんなので、エポスゴールドの取得を視野に使うといいでしょう。

しかし、エポスカードで利用実績を積んでインビテーション(招待)を受け取ってから申し込むと、永年無料でエポスゴールドを持ち続けられます。

- インビテーションなし→年会費5,000円

- インビテーションあり→年会費永年無料

年会費5,000円を払うとなると、他にもおすすめできるカードが出てきてしまうので、まずはエポスカードから。

6.イオンカード→イオンゴールドカードの場合

イオンカードセレクトを使い続けると、イオンゴールドのインビテーション(招待状)が届きます。

海外旅行保険や空港ラウンジサービスが利用可能と、年会費無料とは思えないほどサービスが充実。

多くのイオンカードユーザーが獲得を目指すカードです。

直近年間カードショッピング100万円以上の方に発行しております。(※)

一月当たり83,000円の計算。イオンだけの利用じゃ少し厳しいので、初めの一年間はメインカードとして使いたいですね。

イオン以外ではポイントが貯まりにくいですが、そこはぐっと我慢です。

7.dカード→dカード GOLDの場合

ドコモ発行のdカードのワンランク上に位置するのがdカード GOLD。

ドコモユーザー向けの特典が充実しており、2019年1月時点では会員数が500万人を突破と、飛ぶ鳥を落とす勢いで人気急上昇中です。

dカード |

dカードGOLD |

|

|---|---|---|

| 年会費 | 無料 | 11,000円(税込) |

| ドコモ利用での還元率 | 1% | 10% |

| ケータイ補償額 | 10,000円 | 100,000円 |

| ケータイ保証期間 | 購入後1年 | 購入後3年 |

| 空港ラウンジ | × | ◯ |

| 海外旅行保険 | × | 最高5,000万円 |

やはりドコモのケータイや光回線の利用料金の10%が還元されるのが大きなメリットで、仮に月々9,000円以上使っているなら、年間10,000ポイント以上もらえるので、これだけで年会費の元が取れてしまいますね。

まとめ

今回はゴールドカードのメリット・デメリットを具体例あげて解説しました。

最後に重要なポイントをおさらいしておきましょう。

- 国内主要空港ラウンジを無料で使える

- 旅行傷害保険やショッピング保険など各種保険が充実している

- ポイント還元率がアップすることも

- 利用限度額がアップする

- ステータス性があり他人からの印象も◎

- 海外で身分証明書の役割も

- ホテルやレストラン、エンタメ系の割引優待が受けられる

- 専用のサポートデスクがあり、繋がりやすい

- 基本的に年会費が有料なので、それ以上に特典を使いこなせるかが鍵

- 審査難易度は一般カードよりも若干難しめだが、以前よりは敷居が低なった

- ゴールドカードごとにサービス・ステータス性の差が激しい

一般カードと比べると、ゴールドカードの旅行保険やその他のサービス充実具合の差は歴然。

年会費が高いことが唯一のデメリットですが、特典を使いこなせればそれ以上の対価を得られるはずです。

自分自身にあった特典が付帯しているか、それが年会費とバランスが取れているか、がゴールドカード選びの鍵ですよ