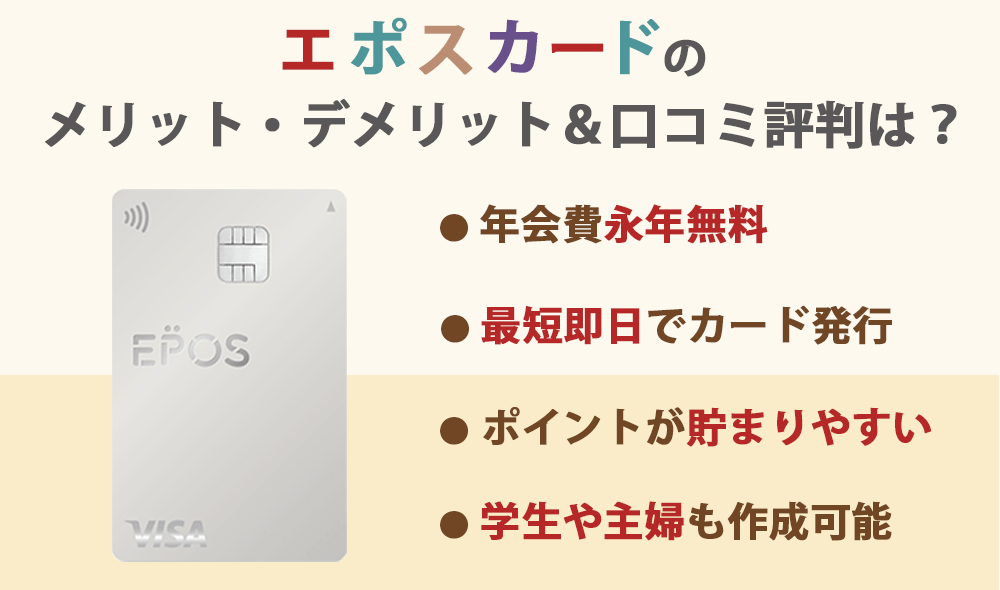

エポスカードは入会金・年会費が永年無料で学生や主婦でも作りやすいクレジットカードです。

また、全国のマルイやモディ、10,000以上の優待店でお得に利用できるなどのメリットがたくさんあります。

しかし、ポイント還元率が0.5%と低く、普段マルイやモディを利用しない方には「あまりお得じゃないのでは?」と疑問に思う方もいるのではないでしょうか。

この記事ではエポスカードのメリットやデメリット、効率よくポイントをためる方法などを解説します。

新規入会でエポスポイントプレゼント

- Web申込みでカードを郵送で受け取る場合:2,000円相当のエポスポイントをプレゼント!

- マルイの店舗で申し込む、またはWebで申し込んで店舗でカードを受け取る場合:マルイの店舗でのお買い物に使える2,000円分のクーポンをプレゼント!

| 監修者 |

ファイナンシャルプランナー/CFP認定者 ファイナンシャルプランナー/CFP認定者辻本 剛士 神戸で活動中の独立型FP。高度な専門性を求められるCFP、FP1級を保有。神戸・辻本FP合同会社の代表として、個人向けのFP相談はもちろん、企業様向けサービス、金融に特化した記事執筆と幅広く活躍中。 保有資格:CFP®/証券外務員2種/FP1級/宅地建物取引士 |

目次

- 1 エポスカードがおすすめな人

- 2 エポスカード利用者の口コミ・評判

- 3 エポスカードを持つ11のメリット

- 4 エポスカードの3つのデメリット

- 5 エポスカードの審査は比較的通過しやすい

- 6 エポスカードは学生にもおすすめのクレジットカード

- 7 エポスカードは一般ステータスでも海外旅行傷害保険が充実

- 8 エポスカードの海外旅行保険の4つのメリット・いい評判

- 9 エポスカードの海外旅行保険の4つのデメリット・悪い評判

- 10 エポスカードで効率よくポイントを貯める方法

- 11 貯まったエポスポイントの便利な使い方

- 12 ゴールド・プラチナカードとの違いは?特徴と利用できるサービスを比較

- 13 エポスカードはキャッシングも利用可能

- 14 エポスカードのキャッシングの利息と手数料

- 15 エポスカードのよくある質問

- 16 エポスカード|まとめ

エポスカードがおすすめな人

エポスカードは年会費が永年無料で、セキュリティ対策や補償サービスも万全です。初心者でも安心して持てる1枚と言えるでしょう。

また、「学生におすすめのクレジットカード」を謳っていることもあり、低所得の学生や主婦でも作成できている方が多く気軽に申し込める点もおすすめポイントの一つです。

初めてのクレジットカード作りに不安がある方はコストをかけずに気軽に申し込め、セキュリティ面もしっかりしているエポスカードを検討しましょう。

-

- マルイをよく利用する方

- 学生や主婦

- 海外旅行によく行く方

エポスカード

年会費無料。店舗受取なら本カードの最短即日発行OK。全国10,000以上の店舗で割引やポイントアップも。

- 節約◎

- 海外◎

- スピード発行

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.5%~1.25% |

|

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

エポスカード利用者の口コミ・評判

クレジットカードの使用感については、実際に利用している人たちの口コミや評判を元にするのが一番です。

ここでは、エポスカードの口コミと評判を良いものと悪いものに分けて紹介するので参考にしてください。

良い口コミ・評判

まずはエポスカードを実際に利用した方の良い口コミ・評判を紹介します。

良い口コミ・評判①:海外旅行に行く人におすすめ

女性

本当にオススメしたいのは、海外旅行に行く人ですね。

有料の保険と同じくらい内容が充実していて、わたしはこれ一本で東南アジアに3ヶ月間旅行に行きました。カメラの故障や病院、薬代なども満額きちんと保障してくれます。近場の韓国や台湾レベルの旅だったら本当にエポスカードの付帯保険だけで十分ですよ!

— 出典:みん評(チャップさん)

良い口コミ・評判②:申し込んだその日のうちに利用できた

女性

ネットから申し込みましたが、その日のうちにマルイの店舗でカードを受け取りそのまま買い物の際に利用することができました。近くに店舗がなくても、年に数回の大セールの時にマルイの通販サイトでも割引価格で欲しい物をゲットできるのが嬉しいです。また年会費も無料なのでサブカードとして所有しておけば、ここぞという時に役立つと思います。

— 出典:みん評(ゆうこさん)

良い口コミ・評判③:オペレーターの対応が良い

口コミを見てもわかるように、エポスカードの良い口コミ・評判として以下のような声が見受けられました。

- 年会費が無料で持ちやすい

- 海外旅行の保険が役立つ

- 即日で受け取れてすぐに買い物に使えた

- マルイでのお買い物で割引が適用される

- オペレーターの対応が良かった

中でも年会費が無料であること、海外旅行保険が充実していることを高く評価する声が多くありました。

今回紹介した口コミ以外にも全体的に海外旅行保険を評価する声がかなり多いので、海外旅行の予定がある方は積極的にエポスカードを検討しましょう。

悪い口コミ・評判

エポスカードの作成を検討している方は良い口コミだけでなく、悪い口コミや評判も参考に検討しましょう。

悪い口コミ・評判①:コールセンターに全然繋がらない

男性

電話がかかってきたので、かけ直しても全く出ない。

鳴らし続けで20分しても出ない。それを30回程電話かけたらやっと出た。

出たと思ったら態度悪いし、こっちが喋ってるのに被せてくるし上から目線で言ってくる。

聞いてるのに、遠回しで、そんなの分からないの?って言ってくる。そいつまじ態度ゴミすぎてストレスしかたまらなかった。

全く電話出ない上にこんなゴミすぎる態度取られてありえない。

まず、喋ってるに被せてくるのは接客業としてありえない。

— 出典:みん評(あさん)

悪い口コミ・評判②:カードを作るだけでも2か月かかった

女性

エポスカードまじ最悪

カードを作るだけでも不備があります不備がありますで2ヶ月かかり(何回お問い合わせし、言われた通りにやっても不備だって)、引き落としのため口座登録をしたら今回も不備の連続。それで支払間に合わなかったら払え!!の連絡は真面目に何回も来る会社。

- 出典:ⅹ

悪い口コミ・評判③:上から目線で不愛想な対応をされた

女性

ポイントについて質問したら、担当スタッフでは答えられなくて、中から出てきた男の人の態度が、上から目線で無愛想な対応をされて、とても惨めな気持ちにさせられました。持っててマイナスな気持ちになるカードは解約しようと思います。

— 出典:みん評(なまさん)

エポスカードの悪い口コミ・評判としては、以下のような内容が複数見受けられました。

- コールセンターの電話が繋がらない

- 指示通りにしても不備で時間がかかる

- オペレーターの対応が悪い

オペレーターの対応については良い口コミも複数あったので、対応するオペレータによる部分が大きいです。

また、不備で引き落としが間に合わなかった場合のトラブルも複数見られたので、こういったケースもあると頭に入れておきましょう。

アンケート結果より「エポスカードを選んだ理由」

クレジットカード利用者516人に「クレジットカードに関するアンケート」を行い、エポスカードをメインで使用している方の回答から「エポスカードを選んだ理由」を抜粋して紹介します。

男性

会費がなく無料で審査も通りやすく、ポイントの還元率が高かったから

女性

学生のころから使っていて、ポイントが一番溜まっているから

女性

海外旅行保険が手厚かったから

アンケート結果からは「ポイントが貯まりやすい」「年会費が無料」という理由でエポスカードを選んだ方が多く見受けられました。

また「よく利用するお店で使えるから」という理由も多く、マルイやVisa加盟店をよく利用する方にはおすすめのカードといえるでしょう。

アンケート結果より「エポスカードを使った感想」

ここでは、エポスカードをメインで使用している方の回答から「エポスカードを使った感想」を抜粋して紹介します。

使えるところも多いし、ポイントアップもできるので還元率が高いのが良い

年会費無料なのに海外旅行保険がついていたりありがたく感じることが多い。

ゴールドカードにグレードアップするのもそれほど難しくない。

買い物でポイントが貯まるのと、カード入会者は定期的にセール割引もされるので重宝しています。

エポスカードはエポス用のATMがかなり少ないので割と不便な印象です。

ATMを使わない分には特に問題はないですし、溜まったポイントを支払いに活用できるので良いかと思われます。

マルイでの買い物が10%引きになるセール以外は特にこれといったメリットは感じない。

エポスカードを使った感想で多かったのは「ポイントがよく貯まる」と「使いやすい」でした。

Visa加盟店が多いためさまざまなところで利用できるのと合わせて、エポスアプリの使いやすさも好評です。

しかし、「不便」や「メリットが少ない」などの声もあったので、エポスカードが自分の生活スタイルにあっているか見極めることも重要でしょう。

エポスカードを持つ11のメリット

エポスカードにはさまざまなメリットがありますが、実はあまり知られていない内容もいくつか存在します。

ここでは、知っておくべきエポスカードのメリット11個を紹介します。

| 監修者のコメント |

| ファイナンシャルプランナー/CFP認定者 辻本 剛士 エポスカードは年会費無料のため、主婦や学生の方にも作りやすいカードです。還元率は0.5%とそれほど高くはないものの、マルイの会員優待期間に10%オフで買い物ができるなど多数の特典があるため、日常使いにおすすめのクレジットカードです。 その他、約1万店舗で優待を受けられるので、日頃よく利用する店舗が対象であればエポスカードを持つことで日常のお買い物がよりお得になるでしょう。 |

エポスカードは年会費が永年無料

エポスカードは年会費が永年無料なので、コストをかけることなくクレジットカードを持つことができます。

年会費無料の特典があっても初年度だけというクレジットカードも多い中、無条件に永年無料でカードを持てるのはかなり大きなメリットと言えるでしょう。

また、年会費が無料であることを活かし、他にメインカードを持っている場合のサブカードとして使うのもおすすめです。

本カードの即日発行が可能

多くのクレジットカードは審査完了後1週間〜10日ほどでカードが郵送されますが、エポスカードは本カードを最短即日発行できます。

このスピード感で発行できるクレジットカードは少ないので、急ぎでカードが欲しい方にはぴったりでしょう。

なお、エポスカードは「Web申し込み」と「店頭申し込み」2つの申し込み方法がありますが、どちらで申し込んだ場合でも即日発行が可能です。

店舗でエポスカードを受け取る際は以下のものが必要なので、あらかじめ確認して準備しておきましょう。

- 審査結果メール(Web申し込みの場合)

- 本人確認書類

- キャッシュカード

- 銀行口座のお届け印(一部金融機関のみ)

エポスカードは審査・発行がかなり早いことで有名です。(もちろん個々人によって異なる)

- 審査時間:早ければ5分以内

- 発行期間:最短即日〜1週間ほど

- 土日、祝日でも即日発行できる

審査が完了すると、次の方法で通達されます。

- 店頭申し込み:その場で係員から通達(メールも届く)

- WEB申し込み:自動送信メールが届く

反対に審査基準ギリギリの人は、1週間以上審査に時間がかかることもあります。

アニメコラボのデザインなどは即日発行できないので、作りたいデザインのカードがある方は注意しましょう。

参考:エポスカード公式サイト「エポスカードを「即日発行」で手に入れよう」/「カードのお申し込みについて」/「エポスカードのお受け取りについて」

「エポススマホカード」なら24時間即時発行できる

エポススマホカードは入会金・年会費無料で、24時間カード番号を即時発行できるサービスです。

審査が完了するとエポスアプリ上でカード番号を確認でき、すぐにネットショッピングやタッチ決済可能なお店で利用できるので本カードを即日発行する手間がかかりません。

- 顔写真付きの本人確認書類(運転免許証など)

- オンライン手続きができる本人名義の金融機関口座

なお、夜間(21:20~8:10)に申し込んだ場合は審査の結果により、一時的に設定された利用可能枠の範囲内で利用できます。

朝8:10以降の再審査の結果によっては利用可能枠の変更や利用自体ができなくなる場合もあることを覚えておきましょう。

また、本カードは後日郵送されるため、好きなデザインのエポスカードを作成できるのもメリットの一つです。

最高3,000万円の海外旅行傷害保険が利用付帯

エポスカードは最高3,000万円の海外旅行傷害保険が付帯しています。

年会費無料のクレジットカードの中で最高3,000万円の補償額は比較的高いため、海外旅行にいく方にはかなり大きなメリットでしょう。

海外旅行傷害保険については記事下部でも詳しく解説しています。

マルイの会員優待期間に10%オフでお買い物できる

エポスカードはマルイの会員優待期間「マルコとマルオの◯日間」に10%オフでお買い物ができる特典があります。

なお、優待はマルイ店舗とマルイのネット通販「マルイウェブチャネル」どちらも対象になっている場合と、ネット通販限定の場合があるのでよく確認しましょう。

開催期間や開催時期はその年によってばらつきがありますが、1〜2か月に1回ほどのペースで行われる傾向です。

コスメやブランド品など割引になることが少ない商品もエポスカードの優待を使えば10%オフで購入できるので、メリットはかなり大きいと言えます。

また、エポスカードは即日発行ができるので、期間中に店舗で申し込めばすぐに割引が適用されるのも嬉しいポイントです。

コスメやブランド品など割引になることが少ない商品もエポスカードの優待を使えば10%オフで購入できるので、メリットはかなり大きいと言えます。

また、エポスカードは即日発行ができるので、期間中に店舗で申し込めばすぐに割引が適用されるのも嬉しいポイントです。

参考:マルイウェブチャネル

全国にある優待店で割引サービスが受けられる

エポスカードの優待には「施設・サービス優待」と「チケット優待」の2種類があります。

施設・サービス優待はエポスカードを持っていることで特定の施設やサービスが割引料金で利用できます。

一方、チケット優待はCNプレイガイド経由でコンサートなどのチケットを割引価格で購入できるサービスで、会員限定の貸切公演やオリジナルグッズ付きのプランなどさまざまなサービスも用意されています。

チケット優待を利用するためにエポスカードを作成する方もいるほど人気のサービスなので、普段から舞台などをよく観劇する方におすすめです。

ちいかわやアニメコラボなどの豊富なデザインから選べる

エポスカードのデザインはかなり豊富で、ちいかわやアニメ・ゲームコラボのデザインも選ぶことができます。

- ちいかわ

- にゃんこ大戦争

- チェンソーマン

- すみっこぐらし など

エポスカードのデザインラインナップ数はクレジットカード会社の中でもトップクラスです。

お気に入りのカードデザインが見つけやすいのはもちろん、他の人とかぶりにくいのもメリットですね。

参考:エポスカード公式サイト「カードラインナップ・デザイン一覧」

エポスゴールドカードの年会費が無料になる可能性あり

エポスカードの一般カードを使用していると、エポスカード事務局から「ゴールドカードインビテーション」が届くことがあります。

インビテーションを受け取ってエポスカードゴールドに切り替えると、通常5,000円(税込)かかるエポスゴールドカードの年会費は永年無料になります。

しかし、エポスゴールドカードへのインビテーションが届く基準については非公開です。

そのため、具体的にどれくらいの金額を使えば良いかは明言できませんが、ゴールドカードを永年無料で持てる可能性があるのはメリットの一つと言えるでしょう。

ただ、エポスカードゴールドは基本的に学生の取得は難しいので社会人になったらインビテーションが届くかもしれません。

参考:エポスカード公式サイト「エポスゴールドカードのご招待がくる条件は何ですか?」

安心して利用できるサービスが充実

エポスカードは安心してカードを利用できるサービスの提供に力を入れています。

- ネット決済専用のカード番号の発行

- 海外利用の停止設定機能

- 盗難・紛失時の全額補償サービス

- 利用通知メールの配信

セキュリティ面の対策は特に充実しており、不正利用などの被害リスクを下げられるのは大きなメリットです。

ネット決済専用のカード番号はエポスカードの利用限度額の範囲内であれば自由に変更できるので、通販利用時だけ使えるようにすることもできます。

セキュリティ面を重視する方にもエポスカードはおすすめのクレジットカードといえるでしょう。

参考:エポスカード公式サイト「もしもの時は全額補償 盗難・紛失時のあんしん」/「エポスバーチャルカード」

マルイのネット通販でいつでも送料無料

通常、マルイのネット通販で購入すると送料が一律210円かかりますが、エポスカード会員は送料無料で利用できます。

購入金額や点数を問わずに送料無料で使えるので、日常的なお買い物にネット通販をよく利用する人にもおすすめです。

また、通常の送料と異なる料金「特別配送料」が適用される商品も、エポスカードの利用で無料になる場合があるので大変お得なサービスといえるでしょう。

ETCカードも無料で発行できる

エポスカードを持っていれば、ETCカードも年会費・発行手数料が永年無料で発行できます。

申し込みは、エポスNetやエポスアプリから簡単に手続きが可能で、ETCカードの利用分でもエポスポイントが貯まります。

高速道路利用が多い方にとって、お得なETCカードです。

(※ETCカードはエポスカードのVisa付帯カードをお持ちの方が対象です。お手元に届くまで通常約2週間かかります。)

エポスカードの3つのデメリット

エポスカードはメリットが多いクレジットカードですが、もちろんデメリットもあります。

クレジットカードを選ぶときはメリットとともにデメリットも把握しておくことが大切なので、作成した後に後悔しないようしっかり確認しておきましょう。

ポイント還元率が0.5%と低い

エポスカードのポイント還元率は0.5%で、200円(税込)利用するごとに1ポイント貯まります。※

楽天カードなど年会費無料でポイント還元率が1%のクレジットカードもあるので、基本ポイント還元率だけを見るとエポスカードは低い部類だと言えるでしょう。

※一部ご利用は還元率が異なる場合があります。

ただし、エポスカードを使って効率的にポイントを貯める方法があります。

- 「エポスポイントUPサイト」を活用して還元率を上げる

エポスカードには、会員専用のポイントモール「エポスポイントUPサイト」があります。

このサイトを経由して買い物をすることで、通常のポイントに加えて、ボーナスポイントが付与されます。楽天市場やYahoo!ショッピングなど、有名ショップが多数提携しており、ショップによってはポイント倍率が2倍から数十倍になることもあります。

- 還元率が高いクレジットカードとの併用がおすすめ

エポスカードの還元率の低さを補うためには、還元率が高いクレジットカードとの「使い分け」が有効です。

- マルイやモディなど、エポスカードの特典が受けられる店舗

- 「エポスポイントUPサイト」経由でのオンラインショッピング

- 「選べるポイントアップショップ」に登録した店舗(ゴールド・プラチナカード会員限定)

上記以外の、日常的な支払い(スーパー、コンビニ、ガソリンスタンドなど)

このように、エポスカードの強みが活かせる場所ではエポスカードを使い、それ以外の日常的な支払いでは、還元率1.0%以上の高還元率カードをメインで使うことで、全体として効率よくポイントを貯めることができます。

参考:エポスポイントUPサイト

家族カードが作成できない

クレジットカードの中には家族カードを発行できるものが多いですが、エポスカードには家族カードがありません。

しかし、家族カードに似たサービスの「エポスファミリーゴールド」があり、ファミリー登録をすることで家族同士で有効期限なしのポイントをシェアすることができます。

- エポスカードのゴールドまたはプラチナ会員から紹介を受けた家族が年会費永年無料でエポスゴールドカード発行できる

- 紹介を受けた本人の審査が必要

一般的な家族カードは本会員の信用に基づいて家族カードが発行されます。

一方、エポスファミリーゴールドの場合は、紹介を受けた本人が審査を受ける必要があるので審査に通らなければカードは発行できません。

もちろんエポスカードが発行できないとエポスファミリーゴールドのサービスは利用できないので、定期収入がない人や信用情報に問題がある人などは注意しましょう。

エポスカードの家族カード(ファミリーゴールド)のメリット&デメリット|招待制で審査あり

国際ブランドがVISAのみ

前提としてクレジットカードには国際ブランドがあり、そのブランドの加盟店で使用できるようになっています。

- VISA

- JCB

- Mastercard

多くのクレジットカードは発行時に国際ブランドを選択して申し込めますが、エポスカードはVISAのみで他を選ぶことができません。

VISAは世界的に知名度が高く加盟店も多いブランドなので困ることは少ないですが、Mastercardなど他の国際ブランドを利用したい方は注意しましょう。

エポスカードの審査は比較的通過しやすい

クレジットカードの審査基準はどの会社も非公開のため詳しく知ることはできませんが、申込条件からもわかることがあります。

- 満18歳以上(高校生を除く)

- 日本国内に居住している

実際には審査で返済能力の有無を調査されるので、申込条件を満たしていれば誰でもエポスカードを持てると言うわけではありません。

しかし、エポスカードは本人年収があればアルバイト・パートでも申し込め、実際に審査に通っている方も多くいます。

学生や主婦でも審査に通過できるので、エポスカードの審査は比較的通過しやすいと言えるでしょう。

エポスカードでは電話による在籍確認を行わない場合もある

クレジットカードの審査では「申し込んだ際に申告した勤務先に本当に勤めているのか」を調査するために在籍確認を行います。

一般的には勤務先へ直接電話をかけることで在籍確認を行いますが、エポスカードは今まで支払いの延滞や滞納などがない場合、電話による在籍確認を行わないこともあります。

しかし、過去に延滞や滞納がないと思っていても実際には信用情報に傷がついている場合も考えられるので、在籍確認は基本的に行われるものと思っておきましょう。

信用情報に不安がある方は、在籍確認の対応ができるようあらかじめ準備しておくのがおすすめです。

また、キャッシング枠を申し込んだ場合は在籍確認がほぼ確実に行われます。

参考:エポスカード公式サイト「カードを申し込むと自宅や勤務先に電話をかけますか?」

エポスカードは学生にもおすすめのクレジットカード

エポスカードは18歳以上であれば学生でも申し込みができるクレジットカードです。

ここでは、エポスカードが学生におすすめな点をいくつか解説します。

学生は利用限度額(上限)が最大30万円まで

学生がエポスカードを発行する場合、利用限度額は最大30万円までと決められています。

上限金額があらかじめ設定されており、際限なく使いすぎてしまうリスクを下げられるので、クレジットカードの扱いに慣れていない学生におすすめです。

なお、あくまでも最大が30万円なので、審査の結果によっては限度額が30万円未満となる場合もあることを覚えておきましょう。

アプリで一括管理できるため安心して利用できる

エポスカードには専用のアプリ「エポスアプリ」があり、カードに関することを一括管理できるので使い慣れていない学生でも安心してクレジットカードを利用できます。

カードを使用するとすぐにアプリの通知が来るとともに明細に反映されるシステムになっているため、使いすぎの防止や不正利用をすぐに察知できます。

また、政府が行ったアンケートでも支払い管理は重要と考える人が多いという結果が出ています。

トラブルに遭った人たちに「クレジットカードの支払い管理について重要だと感じますか?」と聞いたところ、「そう思う」と回答した方は94.3%いましたが、そのうちトラブルに遭う前から支払い管理が重要だと思っていた人は47%と半数しかいませんでした。つまり、約半数の人はトラブルに遭った後に初めて支払管理が重要だと感じたことが分かります。

— 出典:政府広報オンライン

支払金額の確認や支払い方法の変更もエポスアプリから行え、アプリが自動で支払い回数を提案してくれるなど学生にとって頼もしい機能も多く備わっており非常に使い勝手が良いのが特徴です。

参考:エポスカード公式サイトエポスアプリ

エポスアプリ:Apple、Google Play

飲食店やカラオケの割引特典もあり

エポスカードの会員限定優待では飲食店やカラオケも割引価格で利用できます。

対象の飲食店やカラオケをよく利用する方であれば少なからず支出を減らせるので、学生にとっては大きなメリットでしょう。

なお、詳しい優待内容についてはエポスカードの優待サイト「エポトクプラザ」から確認できるので、気になる方はチェックしてみてください。

一時増額はOK(ただし条件あり)

例えば海外旅行・定期券の購入・引っ越しなどの予定があるとき、1ヶ月だけ限度額を増やすのはOK。

エポスカードの一時増額申請は18歳以上なら誰でも、電話やWEBからかんたんに申し込みできます。

ただし新規でエポスカードを取得すると、半年間は一時増額申請が不可。

加えて、使った分は翌月に一括返済しなければいけないルールがあります。

一時増額をお願いするなら、カード利用歴6ヶ月以上の状態で、なおかつ貯金残高が十分なときにしましょう。

エポスカードは一般ステータスでも海外旅行傷害保険が充実

エポスカードは一般ステータスのカードであっても、海外旅行傷害保険の補償内容が充実している大きなメリットがあります。

年会費無料カードの補償額は最高でも2,000万円であるところが多い中、エポスカードは最高3,000万円補償してくれるので海外旅行へよく行く方に特におすすめです。

しかし、エポスカードの海外旅行傷害保険は旅行代金をエポスカードで支払った場合のみ適用される利用付帯なので、適用条件などあらかじめよく確認しておきましょう。

治療費用の補償額が充実している

通常ゴールドやプラチナなどの上位カードは補償額が高い傾向にありますが、エポスカードは一般カードでも同レベルの補償額が設定されています。

特に、傷害・疾病治療費の補償額は他の一般カードだと200万円が相場のところ、エポスカードでは270万円が設定されており特筆すべきメリットといえるでしょう。

参考:エポスカード公式サイト「エポスカード海外旅行傷害保険」

エポスカードに「航空便遅延保険」は付帯していないので注意

充実した補償内容が魅力のエポスカードの海外旅行傷害保険ですが、「航空便遅延保険」は付帯していないので注意が必要です。

「航空便遅延保険」とは、その名の通り搭乗予定の航空便に遅延が発生した際に発生する費用を補償してくれる保険のことです。

トラブルの内容や程度にもよりますが、航空便の遅延によって発生する費用は少額とはいえません。

なお、エポスプラチナカードには航空便遅延保険が付帯しているので、エポスカードで海外旅行に万全に備えたいという方は合わせて検討してみてください。

海外旅行保険が付帯しているカードを複数枚持つのがおすすめ

クレジットカードに付帯している海外旅行保険は会社によって補償内容が異なり、旅行先の国によって治療費にも差があります。

海外旅行中に発生するトラブルにしっかり備えるためには、海外旅行保険が付帯しているクレジットカードを複数枚持つのがおすすめです。

エポスカードの場合、基本的な内容は充実しているため、合わせて持つなら航空便遅延保険が付帯しているクレジットカードを選ぶと良いでしょう。

エポスカードの海外旅行保険の4つのメリット・いい評判

さらに掘り下げていくと、4つのメリットがあります。

- キャッシュレス診察に対応

- スマホやiPhoneの盗難・破損・紛失も補償

- エポスゴールドカードにランクアップでさらに充実した保険

- 旅行保険だけじゃない!海外で便利な特典やサービスが充実

それぞれについて見ていきましょう。

1.キャッシュレス診察に対応

エポスカードは「キャッシュレス診察」に対応。

言葉通り、病院では現金が必要がなく、治療費を立て替えなくてOKなんです。

https://x.com/oniblog/status/1105391960838164480?ref_src=twsrc%5Etfw

| 有料の保険 | 基本的にキャッシュレス診察に対応 |

|---|---|

| クレジットカードの保険 | カードによっては治療費を自己負担して帰国後に請求 |

海外では1回の入院だけで100万単位の医療費がかかることもあるので、“非対応”のカードではとても不便に感じるでしょう。

2.スマホやiPhoneの盗難・破損・紛失も補償

旅行先でスマホやiPhoneを盗難・破損・紛失しても、エポスカードの携行品損害で補償されます。

https://x.com/sin_per/status/25890520167?ref_src=twsrc%5Etfw

| エポスカードの携行品損害の補償額 | |

|---|---|

| 1個あたりの最高補償額 | 10万円 |

| 1旅行中の最高補償額 | 20万円 |

| 1年間の最高補償額 | 20万円 |

3,000円の自己負担金こそ必要ですが、1台あたり10万円補償してくれるので、ほとんどのスマホは全額返ってきますね。

最新のiPhone機種だと10万円overのものも多いですが、自分で払う分は数万円で済むので助かります。

デジカメやスーツケースの破損も保険の対象

iPhone以外にもさまざまな携行品が補償の対象です。

- バッグ

- カメラ

- 時計

- 衣類

- 旅券

- スーツケース

いまどき使っている人も少ないかもしれませんが、デジカメも保険の対象。スーツケースの破損も補償してもらえます。

海外だと荷積みの際に投げ飛ばされることもあるので、これはありがたいですね。

- 現金・小切手

- 義歯

- 定期券

- コンタクトレンズ

- ノートPC

- サーフボードなどの運動具

中でも注意したいのが、ノマドワーカーの必需品とも言えるノートパソコンが保険の対象外のこと。

置き忘れや盗難には十分注意しましょう。

3.エポスゴールドカードにランクアップでさらに充実した保険

エポスカードの上位には、エポスゴールドカードがあり、海外旅行保険がさらに充実。

招待or年50万以上の利用で年会費ずっと無料。最大還元率1.5%でポイント有効期限もないハイスペックゴールド。

エポスカードとエポスゴールドの海外旅行保険を比較

| エポスカード | エポスゴールドカード | |

|---|---|---|

| 死亡後遺障害 | 3,000万円 | 5,000万円 |

| 傷害治療 | 200万円 | 300万円 |

| 疾病治療 | 270万円 | 300万円 |

| 携行品損害(免責3,000円) | 20万円 | 50万円 |

| 賠償責任(免責なし) | 3,000万円 | 5,000万円 |

| 救援者費用 | 100万円 | 100万円 |

充実度合いの判断基準になる「傷害・疾病治療費用」の補償額が高くなっていますね。

ただしエポスゴールドカードの年会費は5,000円(税込)と少し高めです。(ゴールドカードの中では安い方ですが)

しかし、エポスカードで利用実績を積んでインビテーション(招待)を受け取ってから申し込むと、永年無料でエポスゴールドを持ち続けられます。

4.旅行保険だけじゃない!海外で便利な特典やサービスが充実

海外旅行保険が注目されがちなエポスカードですが、海外での使い勝手もかなりいいです。

- VISAブランドなので世界中で使いやすい

- 海外キャッシングサービスで現地通貨をお得に入手

- 世界38年の現地デスクが旅をサポート

- 台湾の人気スポットで優待

- 韓国ロッテ免税店で15%OFF

VISAブランドなので世界中どこでも使いやすく、台湾や韓国では優待サービスが受けられます。

海外旅行専用のサポートデスクもあり、レストランやコンサートの予約・チケットの手配はもちろん、パスポート紛失などのトラブルに巻き込まれても無料で相談にのってくれますよ。

海外キャッシングも金利やATM手数料がオトクなので、まさに海外旅行のお供に最適ですね。

エポスカードの海外旅行保険の4つのデメリット・悪い評判

エポスカードの海外旅行保険のデメリットは大別すると以下の4つ。

- レンタル品(ポケットWi-fiなど)の“盗難”は保険対象外

- 家族は保険の対象外

- 航空便遅延保険(ロストバゲージ・遅延・欠航)なし

- 90日超えの滞在期間は保険適用外

“ないものねだり”な感じもありますが、いざという時に困らないように把握しておきましょう。

1.レンタル品(ポケットWi-fiなど)の“盗難”は保険対象外

エポスカードの海外旅行保険は「三井住友海上」が代行して業務を行っています。

「三井住友海上」保険の唯一のネックが、レンタル品の“盗難”が保険の対象外であること。

「賠償責任危険補償特約」はレンタルした携帯電話などが紛失・盗難の場合の賠償責任は補償の対象になりますか?

【2016年10月1日以降始期契約】

はい。レンタル業者から直接借り入れた旅行用品または生活用品に与えた損害に対する賠償責任は紛失・盗難いずれも補償します。

ただし、タイプKには「賠償責任危険補償特約」はセットされません。【2016年9月30日以前始期契約】

レンタル業者から借りたものの盗難の場合の賠償責任は、賠償責任補償特約で補償されません。レンタル業者から直接借り入れた旅行用品または生活用品に与えた損害に対する賠償責任は、破損もしくは紛失のみ補償されます。

以前は補償の対象だったんですが、2016年9月30日に変更されてしまったんですね。(保険金詐欺対策のためかと...)

レンタルポケットWiFiや、レンタサイクル、レンタルスーツケースなど、あらゆるレンタル品を盗難されても、費用を全て自分で負担しなければいけません。

しかし、盗難されてしまった場合はすべて自己負担。一気に現実に突き戻されます。

ものにもよりますが、“これだったら高級ホテルに泊まれるじゃん”というくらいの額です。

破損・紛失は賠償責任で保証されるので問題ナシ

ただご安心を。

レンタル品でも“破損・紛失”は賠償責任で保証されます。

旅行のために業者から借り入れた用品を紛失・破損し法律上の損害賠償責任を負った場合は、<賠償責任危険補償特約>で補償されます。

エポスカードの場合は最高2,000万円までは保証されるので、まず問題ないでしょう。

兎にも角にも“盗難”にだけは気をつけるようにしましょう。

この場合は、携行品として扱われるので、携行品損害の保険が適用されます。

2.家族は保険の対象外

クレジットカードの家族カードには本カードと同様の保険内容がつきますが、エポスカードでは家族カードを発行不可。

さらに“家族特約”といって、18歳未満の子供に適用される保険も付いていません。

つまり、エポスカード1枚では家族の海外旅行保険を補償することができないんですね。

それぞれで発行すればOK

奥さん(旦那さん)や子供にも海外旅行保険を適用させたいなら、それぞれがエポスカードを発行すればいいと思います。

| 夫 | エポスカードの本カード |

|---|---|

| 妻 | エポスカードの本カード |

| 子供 | エポスカードの本カード |

審査基準も低めに設定されているので、問題なく発行できるはずですよ。

18歳未満のお子さんがいる場合は、家族特約が付帯する以下のゴールドカードも検討して見ましょう。

3.航空便遅延保険(ロストバゲージ・遅延・欠航)なし

エポスカードには飛行機関連の保険が付帯していません。(航空便遅延保険)

- 乗継遅延費用

- 出航遅延・欠航・搭乗不能費用

- 手荷物遅延費用(ディレイバゲージ)

- 手荷物紛失費用(ロストバゲージ)

これらはすべて「航空便遅延保険」のサービスで、正確にいうと海外旅行保険ではないです。

ただ、海外旅行が多い人にとって、ロストバゲージの恐怖とは常に隣り合わせ。あらかじめ知っておいて損はないでしょう。

航空遅延保険付きのクレジットカードが欲しいなら

航空遅延保険が付帯しているのは、一部のゴールド以上のカードのみです。(年会費無料のエポスカードに求めること自体がお門違いかも...。)

強いておすすめを挙げるならJCBゴールドカード。

| 乗継遅延費用 | 2万円 |

|---|---|

| 出航遅延・欠航・搭乗不能費用 | 2万円 |

| 手荷物遅延費用(ディレイバゲージ) | 2万円 |

| 手荷物紛失費用(ロストバゲージ) | 4万円 |

ロストバゲージなどにも充実した補償が出ますよ。

ロストバゲージは生活必需品しか保証の対象にならず、せいぜい2万〜10万円程度の衣料費分しかもらえません。

クレジットカードの保険どうこうより、まずは貴重品や高価なものをトランクに入れない”ことが最優先です。

4.90日超えの滞在期間は保険適用外

これはエポスカードに限らずの話ですが、クレジットカードの海外旅行保険の適用期間は90日まで。

3ヶ月以上海外に滞在する場合、91日目以降に怪我や病気をしても補償を受けられません。

旅行や短期留学なら問題ないですが、長期の留学となるとそうはいきませんね。

3ヶ月に1回帰国すれば問題ナシ

ただし、保険適用期間は“出国から90日以内”。

一度帰国すれば、滞在期間はリセットされ、再度出国の際に90日のカウントダウンが始まります。

保険は何度でも適用されるので、3ヶ月に1回は帰国する予定があるなら、長期留学でもエポスカードの海外旅行保険でも問題ないですよ!

利用付帯と組み合わせれば90日以上保険を適用できる

裏技的な方法ですが、91日目以降もカードの保険を適用させることはできます。

エポスカードの保険適用期間が切れる頃に、利用付帯のカードで現地の公共交通機関を決済すればいいんです。

| 90日目まで | エポスカードの海外旅行保険(自動付帯) |

|---|---|

| 91日目以降 | 海外旅行保険が利用付帯のクレジットカード |

理論上は90日超えの滞在でもカードの保険で乗り切れますが、不安な人、面倒臭い人はおとなしく有料の保険に入るのが良さそうです。(留学者向けの保険プランなど)

- 楽天カード

- ニコスVIASOカード

- 高島屋カード

- イオンゴールドカード

保険適用条件が“出国前の決済”だけだからです。

現地の公共交通機関だけを支払いしても、保険は適用されないので注意してください。

エポスカードで効率よくポイントを貯める方法

日常生活でエポスカードを使っているだけでもポイントは貯まりますが、還元率は0.5%と低めなので少しずつしか貯まりません。

エポスカードで効率よくポイントを貯めるためには、いくつかの要点を押さえながら利用すると良いでしょう。

①毎月の固定費をエポスカード払いにしてポイントを貯める

毎月の固定費の支払いをエポスカードに設定しておくと、より効率的にポイントを貯めることができます。

定期的な支出をエポスカード払いにすることで、ショッピングなどで利用しなくても毎月エポスポイントがどんどん貯められるのでおすすめです。

また、公共料金の支払いにエポスカードを設定するとゴールドカードのインビテーションが届きやすくなると明言されているのでぜひ活用しましょう。

参考:エポスカード公式サイト「月づきの公共料金や携帯料金をエポスカード払いに」

②ポイントアップサイト経由でお買い物をしてポイントを貯める

エポスカードは「エポスポイントUPサイト」を経由してお買い物をするだけで通常の2〜4倍、多い店では10倍以上のポイントをゲットできます。

エポスポイントUPサイトには「楽天市場」や「Yahoo!ショッピング」、「Qoo10」などがあり、普段から利用している方も多いのではないでしょうか。

また、「じゃらんNet」や「ANAトラベラーズ」などの旅行サイトも対象なので、対象のネット通販でお買い物をする際は「エポスポイントUPサイト」を経由してお得にポイントを貯めましょう。

貯まったエポスポイントの便利な使い方

貯まったエポスポイントにはさまざまな使い道があります。

ここでは、それぞれの使い方についての詳細やポイントを解説するので自分にあった使い道を選択する際の参考にしてみてください。

①マルイやモディでのお買い物に使う

貯まったエポスポイントは1ポイント=1円換算でマルイの店舗や通販でお買い物に使えます。

店舗で利用する際は、精算前にエポスカードを提示してポイントを使いたい旨を伝えるだけで1ポイント単位で割引をしてもらえます。

なお、通販でポイントを使う場合は支払い方法に「エポスかんたん決済」を選択の上、ログインすることでポイント数を指定することが可能です。

ポイント充当後の残額を現金で支払うことはできないのであらかじめ注意が必要。

②「ポイントで割引サービス」を利用して支払い金額を割引きする

「ポイントで割引サービス」を使えばネット通販や固定費の支払い分をエポスポイントから支払うことができます。

最低1ポイント=1円から自由に使うことができ、エポスカードの会員サイトから簡単に手続きが可能なので非常におすすめです。

ただし、サービスを利用する場合は口座引き落とし日の7〜10日前までに申請が必要なので注意してください。

③商品券やギフト券、他社ポイントに交換する

エポスポイントは商品券やギフト券、他社ポイントに交換することができます。

他のポイントやギフト券に交換することでポイントの使い道の幅を広げられるので活用しましょう。

| 商品券・ギフトカード | 交換レート | 交換額 |

| Amazonギフトカード | 1ポイント→1円分 | 1,000円分 |

| iTunesギフトコード | 1,000ポイント→1,000円分 | 1,000円分 |

| スターバックスカード | 1,000ポイント→1,000円分 | 1,000円分 |

| モンテローザお食事券 | 800ポイント→1,000円分 | 1,000円分(200ポイント残る) |

| マルイ商品券 | 1,000ポイント→1,000円分 | 1,000円分 |

なお、交換した商品券やギフト券は郵送での受け取りになり、届くまで1週間程度かかるので使用予定がある方は余裕を持って申し込んでください。

エポスポイントの有効期限は延長できる

エポスポイントには有効期限が存在しますが、手続きを行うことで有効期限を延長させることができます。

3か月以内に期限が切れるポイントがあるときに有効期限延長の手続きができ、手続きから24か月後まで期限が延長されます。

なお、申請はエポスカード会員専用サイトの「ポイント照会」から手続きを行うか、カード裏面に記載されている電話番号に電話することで可能です。

参考:エポスカード公式サイト「エポスポイントの有効期限はいつまでですか?」

ゴールド・プラチナカードとの違いは?特徴と利用できるサービスを比較

エポスカードは通常のエポスカードのほかに、エポスゴールドカードとエポスプラチナカードがあります。

ゴールドとプラチナはエポスカードの上位カードにあたるため、年会費が発生しますがワンランク上のサービスを受けられるメリットがあります。

| カード名 | 年会費 | ポイント還元率 |

| エポスカード | 永年無料 | 0.5% |

| エポスゴールドカード | 5,000円(税込)※1 | 0.5% |

| エポスプラチナカード | 30,000円(税込)※2 | 0.5% |

※1 年間50万円以上(税込)の利用、プラチナ・ゴールド会員の家族からの紹介またはエポスカードのインビテーションからの申し込みで翌年以降永年無料

※2 年間100万円以上(税込)の利用またはインビテーションからの申し込みで翌年以降20,000円(税込)

エポスゴールドカードはポイントアップサービスが充実したカード

エポスゴールドカード

招待or年50万以上の利用で年会費ずっと無料。最大還元率1.5%でポイント有効期限もないハイスペックゴールド。

- 買い物◎

- コスパ

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 5,000円 | 5,000円 | 0.5%~1.50% | - |

エポスゴールドカードは基本ポイント還元率が0.5%で、通常のエポスカードと変わりません。

しかし、マルイ・モディでのお買い物でポイント2倍、好きなポイントアップショップを登録してカードを利用するとポイント最大3倍と、通常のエポスカードにはないポイントアップサービスが充実しています。

また、年会費が5,000円(税込)かかりますが、条件をクリアすると翌年以降は永年無料で利用できるため、普段からクレジットカード利用が多い方はエポスゴールドカードの利用がおすすめです。

・マルイ・モディ・マルイのネット通販でのお買い物でポイント2倍

・好きなポイントアップショップを登録して(3ショップまで)カードを利用するとポイント最大3倍

・年間の利用額に応じてボーナスポイント

年間50万円(税込)以上の利用→2,500ポイント

年間100万円(税込)以上の利用→10,000ポイント

・10%ポイントプレゼント5DAYS※2

・ファミリーボーナスポイント最大3,000ポイント

| エポスゴールドカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 5,000円(招待で無料) | 5,000円(招待で無料) | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 18歳以上の方(学生不可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕(準ずるカードあり) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(100~300万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 国際線利用時、空港クロークや手荷物サービスなどを割引するサービスあり。 | |||

エポスプラチナカードは最高ランクのサービスが受けられるコスパ最強カード

エポスプラチナカード 招待or年100万以上の利用で年会費ずっと2万円。ポイントや海外旅行特典が充実した、コスパ最強のプラチナカード

初年度年会費

2年目~年会費

還元率

電子マネー等

30,000円

30,000円

0.5%~2.0%

エポスプラチナカードは丸井が発行する最上位カードで、最大10万円分のボーナスポイントやコンシェルジュサービス(24時間365日利用可能)が付帯しています。

年会費は30,000円(税込)かかりますが、条件をクリアすると翌年以降20,000円(税込)で持つことができ、プラチナカードの中ではコスパ最強クラスのカードです。

プライオリティ・パスで世界中の空港ラウンジが利用できるなどプラチナカード限定の特典も多く、最高ランクのサービスを受けたい方におすすめのカードといえるでしょう。

・マルイ・モディ・マルイのネット通販でのお買い物でポイント2倍

・好きなポイントアップショップを登録して(3ショップまで)カードを利用するとポイント最大3倍

・年間の利用額に応じてボーナスポイント

年間100万円(税込)以上の利用→20,000ポイント

年間200万円(税込)以上の利用→30,000ポイント

︙

年間1,300万円(税込)以上の利用→90,000ポイント

年間1,500万円(税込)以上の利用→100,000ポイント

・10%ポイントプレゼント5DAYS※3

・ファミリーボーナスポイント最大6,000ポイント

・お誕生日月はポイント2倍

| エポスプラチナカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 30,000円税込(招待で20,000円税込) | 30,000円税込(100万円以上の利用で翌年以降20,000円税込) | |||

| 発行時間 | 最短1週間 | |||

| 入会資格 | 満20歳以上の方 | |||

| 追加カード | 家族カード | ETC | ||

| ✕(準ずるカードあり) | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(100~300万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | なし | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | ・プライオリティ・パス・プラチナグルメクーポン・レストラン優待・Visaプラチナゴルフ・Visaプラチナ・コンシェルジュ・センター | |||

基本ポイント還元率は変わらないがゴールド・プラチナはポイントアップサービスで高還元が狙える

エポスカードは上位カードでも基本ポイント還元率が0.5%ですが、ゴールド・プラチナカードにおいてはポイントアップサービスの利用でポイントの高還元が狙えます。

年間100万円(税込)以上の利用でボーナスポイント10,000ポイント→ポイント還元率が実質1.5%!

・エポスプラチナカードの場合

年間100万円(税込)以上の利用でボーナスポイント20,000ポイント→ポイント還元率が実質2.5%!

なお、通常のエポスカードにボーナスポイントは付きませんが「エポスポイントUPサイト」の利用でポイントが最大30倍になります。

また、ゴールド・プラチナ限定サービスの「選べるポイントアップショップ」では、対象ショップから好きなショップを3つ選んで登録するだけでポイントが最大2倍になり、よりお得で効率よくポイントが貯められるでしょう。

参考:エポスカード公式サイト「選べるポイントアップショップ」

ゴールド・プラチナは利用できるサービスが増える

エポスゴールドカードは通常のエポスカードだと利用できない空港ラウンジサービスが利用できるようになります。

さらに、エポスプラチナカードになるとプライオリティ・パスが付帯して利用できる空港ラウンジが増え、コンシェルジュサービスやレストラン優待などプラチナ限定特典も付帯します。

サービスではありませんが旅行保険の補償額や対象者も異なるので、普段の利用状況に合ったお得なカードを選択すると良いでしょう。

参考:エポスカード公式サイト「国内空港ラウンジサービス」/「海外空港・トラベルラウンジサービス」/「プライオリティ・パス」

エポスカードはキャッシングも利用可能

エポスカードはキャッシングも利用可能で、とても柔軟に使えます。

例えばネットキャッシングなら1,000円単位の借入が可能です。

利用可能残額内であれば、引き出す金額は自由に設定できますよ。

なお、キャッシングの利用には条件と注意点があるので利用前にしっかり確認しておきましょう。

エポスカードのキャッシングの利息と手数料

| 金利 | 実質年率18.0% |

|---|---|

| 限度額 | 1万円~50万円 (リボ払いコース 1〜99万円) |

| 貸付条件 | 20歳以上(学生を除く) |

| 返済方式 | 1回払い・リボ払い |

| 遅延損害金 | 実質年率20.0% |

| 借入方法 | ATM・ネット・電話キャッシング |

エポスカードのキャッシングの利息は実質年率18.0%で、借入日から日割計算で発生します。

また、キャッシングの借入方法は「ATM」と「口座振込」の2種類があり、ATMからの借入の場合には手数料が発生します。

| 借入方法 | 手数料 |

| エポスATMから | 無料 |

| その他のATMから | 取引金額1万円以下:110円(税込) 取引金額1万円超:220円(税込) |

| 口座振込 | 無料 |

振込でキャッシングを利用する場合は金融機関によって振込予定日が異なるので、よく確認してから申し込みましょう。

参考:エポスカード公式サイト「キャッシングでかかる費用(利息・手数料)」

キャッシング枠が0の場合は申し込みが必要

いざというときに役立つエポスカードのキャッシング機能ですが、キャッシング枠が0の場合は利用できません。

キャッシング枠を付帯したい場合は別途申し込みが必要で、再度審査を受ける必要があります。

なお、審査は約1週間かかり、審査に通過できなかった場合もキャッシングの利用はできないので注意しましょう。

キャッシングを利用する場合の注意点

キャッシングを利用する場合の注意点として、以下のことが挙げられます。

- 他のキャッシングと比べて金利が高い

- 20歳未満の方(未成年)・年収0の学生・専業主婦はキャッシング枠を設定できない

- 審査に落ちた場合リスクが伴う

他のクレジットカードは金利が15.0%前後のところもあるのに比べ、エポスカードのキャッシング金利は実質年率18.0%で比較的高いです。

一時的に借りてすぐに返せるようであればさほど大きな問題ではないかもしれませんが、十分注意する必要があります。

また、キャッシングの申し込みをして審査に落ちた場合、他のクレジットカードのキャッシングやカードローンの審査も通りにくくなるリスクがあることも覚えておきましょう。

エポスカードのよくある質問

ここからは、エポスカードについて多くの人が疑問に感じる内容について解説します。

疑問点を減らしておくと、より安心してエポスカードを利用できるのでしっかり確認しておきましょう。

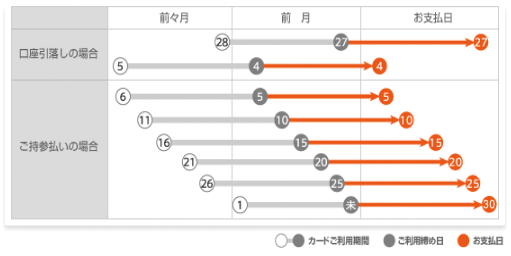

エポスカードの締め日はいつ?

エポスカードの締め日は設定されている支払日によって異なります。

| 支払日 | 締め日 |

| 27日払い | 前月28日〜当月27日 |

| 4日払い | 前月5日〜当月4日 |

上記の表に記載されている締め日で請求金額が確定し、翌月の支払日にその金額を支払うことになります。

しかし、加盟店から売り上げ明細が上がってくるタイミングにラグがある場合など、締め日近辺の利用は翌月分に反映されることもあります。

支払い金額が確定したら明細の内容をよく確認しておくと安心でしょう。

支払いが遅れた場合はどうしたらいい?

口座残高が不足していた場合など、支払いが遅れてしまったときは以下のいずれかの方法で支払いができます。

- エポスATM

- インターネット入金(ペイジー)

- コンビニレジのバーコード返済(ペイスル)

バーコード返済を利用する場合はエポスNetまたはエポスアプリからバーコードを発行できるので、ログインの上利用しましょう。

なお、支払いが遅れることがあらかじめわかっている場合や支払いが困難な場合は、なるべく早くエポスコールセンター(03-3381-0101)まで問い合わせください。

返済が遅れると一時的にカードが使えなくなるのはもちろん、長期に及んだり繰り返したりすると最悪の場合解約・一括請求となる可能性があるので注意しましょう。

参考:エポスカード公式サイト「引き落としができなかった場合、どうすればいいですか?」

不正利用された場合はどうしたらいい?

不正利用をされたことがわかったら、すぐにエポスカスタマーセンター(03-3383-0101)に連絡してください。

エポスカードには「盗難・紛失時の全額補償サービス」があるので、不正利用であることの確認が取れたら補償を受けることができます。

カードの利用停止手続きと再発行を同時に行い、手続きをした日を含めて61日前に遡って損害が全額補償されるので安心です。

遡れる期間は61日前までなので、不正利用や盗難・紛失に気づいたらすぐに手続きをしてください。

また、クレジットカードの不正利用には紛失・盗難されたカードを直接利用される他にも、フィッシングメールや偽サイトでカード番号の登録を促すものまであります。

消費者庁では不正利用の被害に逢わないよう気をつけるべきことをHPで公開しています。

・引用(Xの場合)

① クレジットカードを利用したときにお店から受け取った売上票や電子メールなどをクレジットカード会社から利用明細が送付されるまで保存しておきましょう。

② 利用明細が送付されてきたら、保存していた売上票などと突き合わせて内容を必ず確認しましょう。また、クレジットカード会社の WEB 明細やアプリの利用履歴を頻繁に確認することも効果的です。

③ 利用明細や利用履歴に覚えのない利用の記載があった場合には、すぐにクレジットカード会社に連絡しましょう。— 出典: 消費者庁「インターネットショップでのクレジットカード番号の漏えい・不正利用に注意しましょう」

関連:クレカ不正利用、23年は過去最悪541億円 ふるさと納税で被害増 -朝日新聞-

近年不正利用の手口は巧妙化しているので、おかしいと感じた場合はすぐにエポスカスタマーセンターに相談してみてください。

参考:エポスカード公式サイト「フィッシングメール詐欺が増加しています」

覚えのない利用通知メールが届いたのですがどうしたらいいですか?

覚えのない利用通知メールが届いた際は、まずメールがエポスカードを装った不審メールではないかを確認してください。

エポスカードからも「エポスカードを騙る危ないメール」について注意喚起がされているので、迷惑メールに騙されないよう注意が必要です。

なお、エポスカード公式サイトでは不審なメールが送られてきた場合の見分け方を公開しています。

・宛名が「メールアドレス」や「お客さま」になっている

エポスカードからのお知らせには必ずメール本文にお客さまのお名前を表示しております。

・不安を煽るような内容になっている

「不正」「緊急」「異常」「アカウント凍結」などの内容になっていることがありますのでご注意ください。

・エポスカードからのメールアドレスが異なる

エポスカードからのメールアドレスのドメインは「@01epos.jp」です。

・URLがエポスカード指定のURLと異なる

エポスカードのURLは「https://www.eposcard.co.jp」で始まります。

すべて確認した上で、どうしても覚えがないと言う場合や判断に困った場合はエポスコールセンターに確認してみましょう。

エポスカスタマーセンターで不正と認められると、請求は取り消されます。

参考:エポスカード公式サイト「お問い合わせサポート」/エポスカスタマーセンター

エポスカードは限度額を増額できる?

エポスカードの増額サービスは結婚式や披露宴などブライダルでの利用か否かで利用可能額や期間が異なります。

| 項目 | ブライダルでの利用 | ブライダル以外での利用 |

| 増額後の利用上限額 | 400万円まで | 現在の利用可能額の2倍もしくは+100万円の少ないほう |

| 申し込み期間 | 利用開始日の1か月~1週間前まで | 利用開始日の1か月~2日前まで |

| 利用期間 | 希望日から1か月の間で設定可能 | 希望日から1か月の間で設定可能 |

なお、ショッピング枠の増額は1回払い可能枠の一時増額のみとなっており、継続的な増額申請は受け付けていません。

エポスカードの利用限度額自体が増額されるのは、利用実績などを元にエポス側が引き上げを行うと決めた場合のみで契約者から申請できないので注意しましょう。

参考:エポスカード公式サイト「ショッピングご利用可能枠の一時的な増額サービス」

エポスカードを持っているけど違うデザインのカードも申し込める?

結論から言うと、エポスカードは一人一枚しか持てないクレジットカードのため、違うデザインであっても追加で申し込むことはできません。

クレジットカード自体を切り替えてデザインを変更するか、「エポスVisaプリペイドカード」で好みのデザインのものを発行するか検討しましょう。

参考:エポスカード公式サイト「エポスカードを持っていますが、もう1枚違うデザインのカードを申し込めますか?」

エポスカードの解約方法は?

エポスカードを解約する方法は以下の2通りです。

- 店舗にあるエポスカウンターに足を運ぶ

- カスタマーセンターへ電話をかける

なお、利用残高がある場合は解約できないので、残高がないことを確認してから手続きしてください。

また、利用残高を清算してから解約を行う場合、すぐに手続きをしようとしても引き落とし結果が金融機関からエポスに届いていない可能性があります。

最終の支払いから2〜5営業日を目処に解約手続きを行うと良いでしょう。

ETCカードも即日発行できるの?

エポスカードでは、年会費無料でETCカードの追加発行OK。

ただし、即日発行には対応していません。(1〜2週間後に郵送)

とはいえ、ETCカードはエポスカードと同時申し込みできるので、必要な方は一緒に申し込んでおきましょう。

家族カードも即日発行できるの?

そもそもエポスカードに家族カードはありません。

代わりにゴールド・プラチナ会員の招待で入会できる、エポスファミリーゴールドがあります。

このカードは通常のゴールドと同じく、店頭受取で申し込めば即日発行OK。

くわしい特徴や申し込み手順は以下の記事を参照してください。

エポスカードの家族カード(ファミリーゴールド)のメリット&デメリット|招待制で審査あり

エポスカード|まとめ

本記事ではエポスカードのメリットやデメリット、機能面などを詳しく解説しました。

エポスカードは年会費無料で持つことができるカードの中でも、充実した海外旅行傷害保険や優待サービスを提供しているとても便利なカードです。

上手く利用すれば年会費永年無料でゴールドカードを持てる「インビテーション」も狙えるので、ぜひエポスカードの作成を検討してみてください。