「消費者金融って何?返済方法ってどうなってるの?」

「闇金みたいに無理な取り立てってあったりしないの?なんだか怖い…。」

このように、消費者金融と聞くとネガティブなイメージを持つ人も多いのではないでしょうか。

しかし、現在は貸金業法の改定により、安心して融資を受けられる消費者金融が増えています。

本記事では、初心者でもわかるように消費者金融とは何なのか、気になる返済方法や利子についても詳しく紹介していきたいと思います。

私たちの生活では、冠婚葬祭などで急な大金が必要になることもあると思います。

そういった場合にも備えて、ぜひ消費者金融についての知識を蓄えておきましょう。

目次

消費者金融とは何?危ないの?

消費者金融では、従来のドラマなどのイメージで、過度な取り立てがされるのではないかと心配になる人もいると思います。

しかし、現在は貸金業法という法律により、過度な取り立てや貸付は禁止されているのです。

そのため、借入時に多額の融資をされて、その後利子が返せなくなる…といったことは起こりません。

消費者金融とは

消費者金融とは、個人に対して融資をしてくれる金融機関になります。

有名な消費者金融機関では、アコムやプロミスが挙げられます。街中やCMでも見かけた方も多いのではないでしょうか。

借りられる金額としては、日本貸金業協会の総量規定に従い最大でも年収の3分の1までと定められています。例えば年収300万円の人は、最大貸し付けてもらえる金額は100万までということです。

他の消費者金融に行ったら、また年収の3分の1貸してくれるの?

→1つの金融から借りられる金額が最大年収の3分の1ではなく、全消費者金融から借りられる最大料金と定められています。

絶対年収3分の1借りれるの?

→信用情報(職業・収入など)や、他の借入情報などから審査し、返済能力があると判断された場合の最大金額となっています。

ちなみに、用途の申告は定められていません。

闇金とサラ金とは何が違うの?

闇金とサラ金についての違いを説明します。

まずサラ金とは、実は消費者金融のことを指します。

バブル期に「サラリーマンに対して融資を行う機関」としてサラ金と言われるようになりました。

実際、1970年代のバブル期には、過度な融資を行い金利で高く儲け、取り立てを行っていたという例もあります。

闇金は、貸金業者としての登録がない、いわば国から認められていない違法な消費者金融となります。

闇金では、出資法の上限を超える程の多額の金利が課せられ、借りた額がすぐに膨れ上がってしまうといった特徴があります。

また、暴力団とも繋がっているともいわれ、過度な取り立てもあるケースが多いです。

消費者金融で返済が滞った場合はどうなるの?

→通常の消費者金融から融資を受け、返済できなかった場合には通常、電話などで返済を促す連絡が来ます。

それでも返済がされなかった場合には、法律に基づき裁判などで返済を求められます。

銀行との違い

消費者金融とは違い、銀行でも融資を行う銀行カードローンというものもあります。

銀行カードローンは、消費者金融と違い、ATMでの手数料が無料で借入ができたり、消費者金融よりも金利が安いといったメリットがあります。

一方、審査が厳しいといった点や、融資までに時間がかかるといったデメリットもあります。

そのため、すぐにまとまったお金が必要といった方は消費者金融の方がオススメと言えるでしょう。

消費者金融ってどんな人が使うの?

消費者金融は一体どのような人たちが利用しているのでしょうか。

金融庁が発表している「貸金業利用者に関する調査・研究」では、一番多く利用している職種は、個人事業主、次いで多いのが会社員となっています。

理由として多いものは「生活費の補填」「取引先の支払い」などが上がっています。

個人事業主では、自社の運営のための一時補填としても使用されることが多いようです。

また、日本貸金業協会の統計によると、40~60代の男性が一番多い割合でどこかしらから融資を受けていることが分かります。

冠婚葬祭や、子供の教育費、住宅ローンなど何かと出費が重なる時期にに多くの利用者がいることが考えられます。

消費者金融のメリット・デメリット

次は消費者金融の詳しいメリット・デメリットについて紹介していきます。

銀行カードローンとの違いもあるため、適宜比較しながら開設していきたいと思います。

メリット

まず最新にメリットを6つ紹介させていただきます!

即日融資が可能なので、すぐにお金を借りられる

メリット1つ目は、即日融資が可能なことです。

早い消費者金融機関では、申し込みから最短30分程度で融資をしてくれる場所もあります。

また、土日祝日、夜間でもWEBでの審査が通れば、近くのコンビニATMなどで借入を行えます。

銀行カードローンでは、審査自体に時間がかかることもあります。

土日はやっておらず、翌営業日からの融資となることも多いため、銀行と比べると消費者金融は融資まで圧倒的スピードが早いです。

まとまったお金がすぐ必要!といった方は消費者金融の方がオススメです。

無利息キャンペーンがある

メリット2つ目は、無利息キャンペーンがあることです。

大手の消費者金融では、30日間の無利息キャンペーンを行っている場合が多いです。

また借りる金額によっては、60日~180日無利息といった場合もあります。

そのため、1か月以内に返済の目途がついている場合には、銀行カードローンよりも諸飛車金融の方がお得となります。

銀行カードローンでは、融資を受けた初月から利子が発生してしまう場合が多いです。また、返済をリボルディング払い(リボ払い)を利用している銀行も多いため、返済が長期化してしまうリスクがあります。

そのため、消費者金融よりも安心できるから、といった理由で銀行カードローンを選ぶと損をしてしまう場合があるので注意しましょう。

口座の開設や保証人なしでも大丈夫

メリット3つ目は、口座の開設や保証人の担保なしで融資を受けられます。

銀行で融資を受ける場合、銀行口座の開設が必要な所があります。しかし、消費者金融ではそういった手続きは必要ありません。

また、保証人なしで借りることができ、電話や郵送物がない金融機関も多いです。そのため、家族や職場にばれてしまうといったリスクも少ないでしょう。

総量規定が適応されるためキャパオーバーになることがない

メリット4つ目は、総量規定が適応されることです。

総量規定とは、返済能力を考慮し年収3分の1以上は融資の借入ができないということです。

銀行カードローンでは、借入の限度額内であれば何度もお金をおろすことができます。

また、金額も大きい融資が受けられるため、何度もお金を引き出す内に、返済ができない金額まで借金が膨れ上がってしまう場合もあります。

勿論、自分自身でお金のコントロールをすることが一番ですが、消費者金融では自分が払えない以上の融資が借入できることはありません。

ある意味では安心して融資を受けられるとも言えます。

申し込みも簡単な所が多い

メリット4つ目は、申し込みがかなり簡単なことです。

消費者金融と聞くと店舗まで一度出向いて、契約といった流れを想像するかもしれません。

しかし、実際はスマホのみで完結することができます。スマホでの申し込みが不安といった方は電話での申し込みも可能です。

必要書類としては顔写真付きの証明書があれば殆どの場合は大丈夫です。

申し込みは10〜15分程度あれば記入でき、早ければ審査まで30分もかかりません。

返済方法も様々!コンビニATMでの返金も可能

恐らく、多くの人が気になるのは返済方法なのではないでしょうか。

大体の消費者金融ではATMでの振り込みが可能です。

連携しているコンビニATMがあれば24時間とても手軽に返済することができます。

また、他にも消費者金融が指定する銀行にて振り込みを行うといった方法や、銀行口座からの引き落としなどで返済方法を選択できます。

・月々支払ってたけど、完済できそう。すぐに完済できる?

→多くの消費者金融で一括返済に対応してくれます。

連携ATMが近くにあれば24時間いつでも可能な場合もあります。

・融資が即日行える

・無利息キャンペーンがある

・担保や保証人が要らないため身バレがない

・総量規定が適応されるため、無理な返済にならない

・申し込みが簡単

・返済方法が簡単

デメリット

次にデメリットと思う点を5つ紹介させていただきます。

金利が高い

デメリットの1つ目は金利が高いということです。

一般的に、消費者金融の利子は1年間で17%~20%近くとなります。

例を見て考えてみましょう。

利子の計算は、

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

で計算できます

例えば金利18%で20万円を1か月で返す時の1か月分の利子の計算を見てみます。

20(万円)×18(%)÷365(日)×30(日)=2,959円となります。

1か月の利子で3,000円だとすると、1年間の利子は総額36000円になります。

20万円を1年間で返済すると、236.000円と言うことになってしまうのです。

銀行での利子は14~17%が平均と言われているため、消費者金融を見るとやや利子が高いとも言えます。

借入できるお金に限度がある

デメリット2つ目は借入できるお金に限度額があることです。

消費者金融では、最大融資金額は年収の3分の1以上と定められています。

そのため大きなお金が必要な際には、銀行からお金を借りることになります。

借りるお金が小額の際には消費者金融は無利息キャンペーンもあるためお得ですが、長期にわたり大きなお金を借りる際には銀行カードローンが適しているかもしれません。

返済が長期化する可能性も

デメリット3つ目は返済が長期化してしまうことです。

消費者金融の月払いでは、リボ払いを多く利用しています。

返済額は定額、かつ小額からの選択が可能となっていますが、これは利子も含めた料金です。

そのため、実際には全然返済していなかったということになり、完済する頃には利子も含めかなりの金額を支払うことになってしまいます。

こうならないためにも、融資を受ける前になるべくはやく、返済を終えるようにシミュレーションしておくことをオススメします。

また、自分で返済できない金額の融資を受けることはやめるようにしましょう。

借金慣れしてしまうことも

デメリット4つ目は借金慣れしてしまうことです。

消費者金融だけではなく、銀行カードローンにも言えることですが、お金を借りるということは借金をするということと同意語です。

しかし、月々の返済を小額にしてしまうと、自分が大金を借りているといった意識も薄れてきてしまいます。

そのため、借金がある状態なのに他の金融機関から再度融資をお願いするといったことにも繋がりかねません。

そのため、融資を受ける際には必ず借金をしているという意識を持つようにしましょう。

クレジットカードやローンを組む際に不利になることもある

デメリット5つ目は、クレジットカードや住宅ローンなどを組む際に審査に不利になってしまうことがあります。

人が融資を受けた際、その返済状況などは、CIC情報機関という場所に送られ管理されます。

クレジットカード審査などでは、そういった過去の融資状況も見られるてしまいます。

当然、返済状況に問題があった場合は不利になってしまうというわけです。

しかし、返済においても滞納や延滞をしていなければ問題になることは少ないので、しっかりと返済を行うようにしましょう。

・金利が高い

・借り入れできるお金は限度額がある

・返済が長期化する恐れも

・借金慣れしてくる

・クレジットカードやローンを組む際に不利になる恐れが0ではない

実際に消費者金融を借りてみる!わかりやすく解説

消費者金融のメリット・デメリットは理解できたでしょうか。

次は実際に消費者金融で融資を申し込む流れを説明していきたいと思います。

最近はWEBでのもうしこみがほとんど

最近は、大手であればほとんどがWEBでの申し込みが可能となります。

そのため、短時間で申し込みを終えられます。

①借入の申し込みをする

まず、借りたい消費者金融の公式HPを開きましょう。

そこから、融資の申し込みをするというボタンをクリック、開きます。

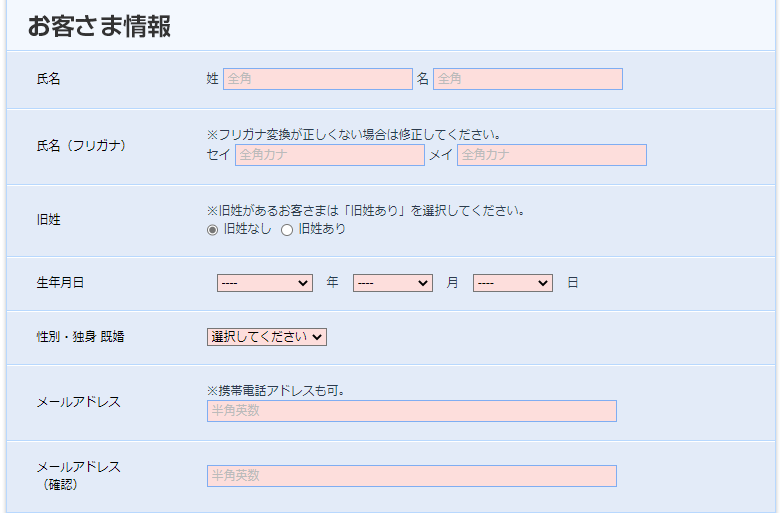

今回はアコムを例にとって見てみましょう。

下記は公式HPからの引用となっています。

簡単なフォームになっていますので、漏れがないように埋めましょう!

②申し込みフォームを埋めていく

質問はすぐに答えられる簡単なものになります。

名前や住所といった簡単な質問を埋めていきます。

また、詳しい勤め先情報の入力も必須となっています。他の金融会社ではここまで詳しい記述が必要ない場合もあります。

また、フォーム内に他の金融機関の借り入れ状況の記載をする箇所があります。

必要書類は何が必要なの?

→基本的には、自分の身元が確認できる免許証があれば問題なしです。

運転免許証がない場合には、保険証や、パスポートといったもので対応できますが、店舗によっては本人確認書類と認められない場合があります。

③審査

申し込みが終わったら審査の結果を待つだけです。

審査は最短だと30分程度で終えることができます。

審査に落ちてしまう人の特徴!

次は審査に落ちてしまう人の特徴について説明します。

嘘の申し込みフォームを記載する

審査に落ちてしまう人の特徴1つ目は、嘘の申し込み用紙を記載してしまうことです。

また、記載フォームに漏れが多い場合にも審査に通りにくくなってしまいます。

必須項目の部分ではなくても積極的に記載するようにしましょう。

収入が安定していない人

審査に落ちてしまう人の特徴の2つ目は、収入が安定していない人です。

勿論ですが、収入が無職であったり、アルバイト・パートといった方だと審査も可能ですが、通りにくい傾向があるようです。

収入が低くても、安定した職業があれば審査に通る可能性がグッと広がります。

| 公務員 | ◎ |

|---|---|

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生 | ○ |

| パート・アルバイト | ○ |

| 無職 | × |

申し込み金融以外に複数の消費者金融に借入がある

審査に落ちてしまう人の特徴の3つ目の特徴は、他に複数の消費者金融に借り入れがある場合です。

借入金額が高額な場合は、融資を断られてしまう可能性があります。

また、すぐに融資を受けたいからと言ってたくさんの消費者金融に一度に融資の申し込みをするのはやめましょう。

申し込みをした履歴などは、消費者金融側から見れるようになっているので、信用に値しないというように捉えられてしまう場合があります。

家族にばれることはある?在籍確認って?

「審査の時に在籍確認されるのかな?」と心配になる方もいると思います。

できれば、家族や勤め先に消費者金融からお金を借りているといった事実を知られたくない人も多いと思います。

在籍確認とは、勤務先などに契約者が本当にその会社で勤務していることを確認するために職場に電話がかかってくることです。

中には直接電話がかかってくる在籍確認もあります。

しかし、消費者金融の場合は在籍確認は原則ありません(電話での確認はせずに書面や申告内容での確認を実施)。

そのため、家族や勤務先に知られるといったリスクもほとんどないでしょう。

延滞した場合は?払えない場合はどうしたらいいの?

延滞した場合についても考えてみましょう。

実際、多くの人が気になるのは返済が滞ったらどうしたらいいの?と言うことだと思います。

下記に延滞した場合についての対処法をまとめました。

減額シミュレーションなどを使用してみる

対処法の1つ目は減額シミュレーションを使用してみることです。

複数の消費者金融から融資を受けている場合は、借入を1つの場所にまとめる「おまとめローン」などのプランが有効です。

おまとめローンを適応すると、大きくは以下の2つのメリットが得られます。

- 1つ目は、複数掛かっていた金利がまとめられるため、完済後の返金額を減額できる。

- 2つ目は、1か月の返済額を減額することができるといった点です。

しかし、おまとめローンは「返済専用のローン組み立て」となっています。そのため追加融資が受けられないのです。

返済をしながらも追加融資を受けたいといった方には不利かもしれません。

金利の低いカードローンへ借入変更してみる

延滞をした場合の対処法2つ目は、金利の低いカードローンへ変更することです。

一般的には、銀行カードローンより、消費者金融の方が金利が高いです。銀行カードローンの場合は、金利14~17%の店舗が多いため、長期で返済する場合はこちらの方がお得になります。

借入乗り換えをするといった方法も視野に入れるといいでしょう。

自己破産も視野に

延滞をした場合の3つ目の対処法は、自己破産を申請することです。

自己破産は、裁判所に現在負っている借金の支払い不能を申し立てることで、借金の免責をしてもらうことです。

デメリットとしては、数年間は新たな借入ができなかったり、ブラックリストに登録されてしまうため住宅ローンが組めないといったことにもなってしまいます。

また、公的な資格を使った仕事に就けなくなるといったこともあります。

こうならないためにも、しっかりと返済を考えたうえでの融資を受けることが大切です。

しかし、あまりにも大きな借金を抱えてしまい、心身に影響が出てしまったりといった場合には、自己破産はとても大きなメリットになります。

税金などの支払い義務が課せられることもありますが、免責により多額の借金は免除することができるでしょう。

一人で抱え込まず、まずは近くの弁護士や司法書士の相談所へ相談してみてください。

すごい豪邸に住んでいたり、車をたくさん持っている人でも自己破産できるの?

→法律で、20万以上の価値があるとみなされた財産の所持は処分の対象となります

闇金は絶対だめ!最近流行りのソフト闇金についても

また、冒頭でも説明しましたが、闇金は消費者金融とは異なります。

闇金は法律上認められていない、違法な消費者金融となっています。

最近ではソフト闇金といい、女性向けのWEBサイトであったり、HPで堂々と営業をかけているところもあります。

しかし、ソフト闇金も貸金業の登録をしていない、いわば闇金と変わりありません。

そのため、無理な取り立てや高額な利子もついてきますので絶対利用してはいけません。

もし自分が借りてしまった消費者金融がソフト闇金かも、と思ったら迷わず近くの弁護士事務所などで相談をしましょう。

オススメの大手消費者金融を紹介!

いかがでしたか。消費者金融の特徴や仕組みについて理解が深まってきたでしょうか。

最後に、大手消費者金融の3つを紹介したいと思います。

それぞれのメリットや魅力についてまとめたのでぜひ参考にしてください。

プロミス

(引用:プロミス公式サイト)

まず1つ目はプロミスです。

CMでも馴染みの深いプロミスですが、実はSMBCグループの会社であるが提供している金融サービスになります。

大手のメガバンクが経営しているととても安心できますよね。

そんなプロミスですが、最大の魅力が3つあります。

- 、30日間の無利息サービス!※メールアドレス登録とWeb明細利用の登録が必要です。

- 、アプリローンでスマホからATM振り込みが行える

- 、申し込みから融資まで最短3分(※申込み時間や審査により希望に添えない場合あり)

とくにアプリローンはとても魅力的です。

スマホからATMを引き出せるため、わざわざコンビニのATMにさえも行かずに返済をできるのです。

また、融資スピードも申し込みから最短3分という速さで融資が可能です(※申込み時間や審査により希望に添えない場合あり)。

他の大手消費者金融と比べてもかなりのスピードになります。

審査時間は9時~21時となっているため注意してください

レイク

出典:レイク公式サイト

2つ目はレイクです。

レイクも大手の消費者金融として有名ですね!

大きなメリットは以下になります。

- 初めての利用で無利息キャンペーンがWEBからの申し込みで60日!

- 更に借入金額のうち5万円は180日間の間ずっと無利息!

- 24時間対応で借入・返済可能!

最大のメリットは、無利息期間がかなり長いことです。大手の消費者金融では、大体の機関が30日間の無利息期間キャンペーンを実施しています。

しかし、レイクでは倍である2か月以上の無利息期間が用意されています。

また、60日間の融資額内の5万円は180日間無利息であるため、借りるお金の金額が小額であれば、かなりお得に融資を受けられることになります。

※WEB申込みをされた場合に最短25分融資も可能になります

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません

※無利息開始日は初回契約日の翌日からとなります

※無利息期間経過後は通常金利適用

貸付条件

ご融資額 :1万円~500万円

貸付利率(実質年率): 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象 :満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率): 20.0%

ご返済方式 :残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類 :運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人: 不要

商号・名称:(新生フィナンシャル株式会社)

貸金業者の登録番号:(関東財務局長(10) 第01024号)日本貸金業協会会員第000003号

アコム

3つ目はアコムです。

「はじめてのアコム」というキャッチフレーズでお馴染みですね。

実はアコムは、三菱UFJフィナンシャル・グループの一員でもあります。

そんなアコムの魅力は以下になります。

- 消費者金融の中で利用者数NO,1

- 融資限度額、最大800万円!

- ACマスターカードによりクレジット機能も使えて更にポイントもお得

アコムは利用者数が消費者金融の中でNO,1を誇っており、多くの人が利用しているサービスとなっています。

また、なによりおすすめなのがACマスターカードになります。

審査に自信がない人でも可能性がある独自審査。最短20分の審査で土日でも最短即日発行できる唯一のカード。

- スピード発行

- 独自審査

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 0.00% | - |

ACマスターカードでは通常のクレジット機能に合わせてカードローンの利用も行えるためとても便利です!

支払いはリボ払いになりますが、毎月の利用料か0.25%から自動的にキャッシュバックされます。

アコム社から委託を受け広告収益を得て運用しております

まとめ

いかがでしたか?

本記事では初心者でもわかるように消費者金融について徹底的にまとめてきました。

最後に、本記事のポイントをおさらいしましょう

・サラ金は昔の呼び名で、闇金は違法なため利用してはいけない

・融資のスピードが速く、申し込みから最短30分

・初回限定で無利息期間がある

・審査に在籍確認は必要ないから家族にバレるリスクは少ない

・返済に滞ったら減額シミュレーションを行い借入をまとめる。無理なら自己破産も視野に

返済のことを考慮して、計画性を立てて消費者金融を利用したいですね。