「急にお金が必要になってしまったけど貯金もないし、お財布もピンチ!」

「コロナの影響で収入が減ってしまって、生活費が足りない…」

そんなときに頼りになるのが「カードローン」です。

カードローンはいろんな種類がありますが、今回は「auじぶん銀行カードローン」について、お得な利用方法や、auユーザーの金利優遇について、カードローンの利用がおすすめの人などをまとめました。

目次

auじぶん銀行カードローンとは?

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/pc/ld/au_loan21/)

| 年齢 | 満20歳〜満70歳未満 |

| 金利 | 年1.48%〜年17.5% カードローンau限定割 誰でもコース:年1.38%〜年17.4% カードローンau限定割 借り換えコース:年0.98%〜年12.5% |

| 限度額 | 10万円〜800万円 |

| 利用方法 | ATM 振り込み |

| 返済方法 | 自動引き落とし ATM |

| WEB完結 | ○ |

auじぶん銀行カードローンは、現在auじぶん銀行の口座を持っていない人でも申し込みができるのが特徴。

カードローンの申し込みと同時に新規口座開設をすることも可能です。

auじぶん銀行の口座を持っていると、土日祝日も手数料無料で振込融資が受けられたり、自動引き落としによる返済ができるため、手間がありません。

また、名前に「au」がついているため、auのスマホを持っていないと申し込みができないのかと思ってしまいますが、auのスマホを持っていなくても問題なくカードローンの申し込みができます。

auじぶん銀行カードローンの特徴

auじぶん銀行カードローンの特徴にはどのようなものがあるかまとめました。

- スマホで24時間申し込みOK

- auIDを持っていれば金利が年0.1%お得

- 借り換えコースで金利が年0.5%お得

- じぶんプラスでスタンプが貯まってお得

ひとつずつ詳しく見ていきましょう。

スマホで24時間申し込みOK

auじぶん銀行カードローンは、スマホから24時間いつでも申し込みが可能です。

スマホやパソコンからauじぶん銀行カードローンのページへアクセスし、申し込みをします。

申し込みの前に借入診断を行うことができ、年齢・年収・現在のお借入額の3項目を入力するだけで借入可能かどうかチェックができます。

申し込みだけではなく、契約、借入、返済もすべてスマホで完結しますよ。

au IDを持っていれば金利が年0.1%お得

au IDを持っている人がauじぶん銀行カードローンを利用すると、「カードローンau限定割 誰でもコース」が利用でき、金利が年0.1%お得になります。

au IDとはauの各種サービスやコンテンツを利用するためのIDです。

auのスマホを利用している人、ネットを契約している人、auPAY(電子マネー)などを使っている人は、すでにauIDを持っているでしょう。

年0.1%というと微々たる金額に感じるかもしれませんが、少しでもお得に利用できるため、au IDを持っていない人は取得しておいて損はないです。

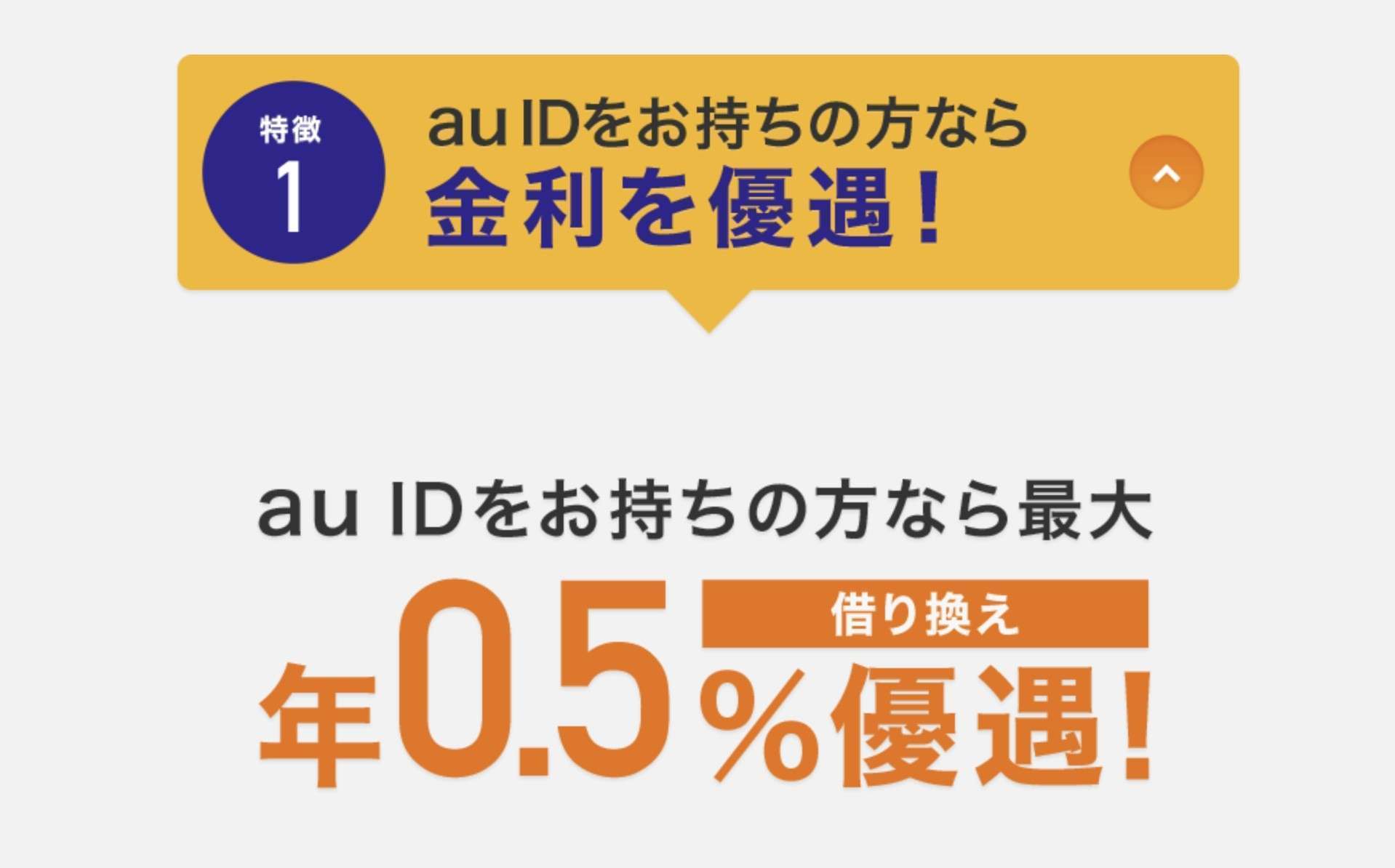

借り換えコースがお得

auじぶん銀行カードローンは、基本的には使い道自由のカードローンです(事業性資金は除く)。

ですが、すでに他のカードローンをいくつか利用していて、まとめて借り換えしたい場合は、auじぶん銀行カードローンがかなりお得です。

「借り換えコース」を利用することで金利が年0.5%もお得になります。

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/pc/ld/au_loan21/)

限度額が100万円未満の場合は、au IDを持っている人が受けられる「カードローンau限定割」の年0.1%の優遇が受けられます。

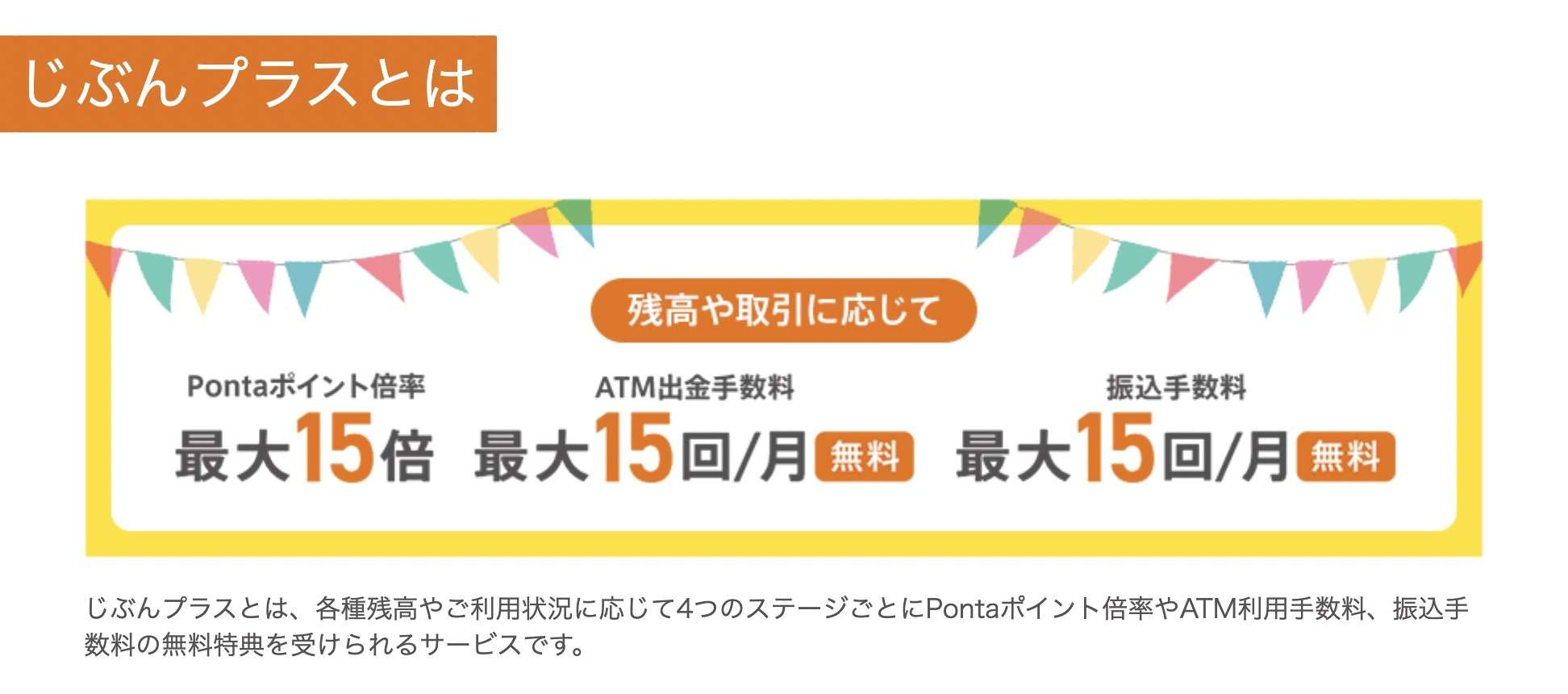

じぶんプラスでスタンプが貯まってお得

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/pc/ld/au_loan21/)

「じぶんプラス」とは、じぶん銀行の口座残高や利用状況に応じて4つのステージが与えられ、ステージごとに手数料割引やPontaポイントの倍率がUPする特典などが受けられるサービスです。

スタンプ方式になっていて、スタンプの数で自身のステージが決まります。

| スタンプ0〜1個 | レギュラー |

| スタンプ2〜3個 | シルバー |

| スタンプ4個 | ゴールド |

| スタンプ5個以上 | プレミアム |

カードローンでスタンプが貯まる条件は、残高が1万円以上あり、かつ、auじぶん銀行の円普通預金口座を持っていること(口座の残高がゼロでも大丈夫です)。

以上の条件でスタンプが1つ貯まります。

その他にも、じぶん銀行口座で給与受取を設定していたり、auPAY残高へのチャージを行なっていたりすると、それぞれスタンプが1個貯まります。

つまり、auじぶん銀行の口座を活用すればするほどスタンプが貯まり、どんどんお得になります。

じぶんプラスで受けられる特典は以下とおり。

- ATM利用手数料無料

- 振込手数料無料

- Pontaポイント倍率アップ

ステージがプレミアムの場合、Pontaポイントの倍率は15倍に!振込手数料も15回/月まで無料になりますよ。

Pontaポイントの倍率アップも見逃せません。

auじぶん銀行カードローン申し込みの流れ

実際にauじぶん銀行カードローンに申し込みをするときの流れをチェックしてみましょう。

必要書類はあらかじめ用意しておくと申し込みがスムーズに進みます。こちらも合わせて一緒に確認していきましょう。

必要書類の準備

auじぶん銀行カードローンの申し込みは、本人確認書類が必要です。本人確認書類は申し込み後にアップロードを行います。

auじぶん銀行口座を持っている人は、以下のいずれかの書類のうち1点を用意します。

- 運転免許証

- 運転経歴証明書

- 健康保険証

- 個人番号カード

- パスポート

- 住民基本台帳カード

auじぶん銀行口座を持っていない人は、いずれかの2通りの方法で本人確認を行います。

- 上記で示した本人確認書類を2点用意

- 運転免許証と自撮りの写真で行うカンタン本人確認(スマートフォンのみ対応)

借入可能上限額が60万円以上の方は、収入証明書類が必要となります。収入証明書類は、

- 源泉徴収票

- 住民税決定通知書

- 地方公共団体が発行する所得(課税)証明書

- 給与明細書

- 確定申告書の控え<個人事業主>

いずれも、直近の書類を用意しましょう。上記のうち1点だけでOKです。

申し込みの流れ

auじぶん銀行カードローンの申し込みは公式サイトから申し込みを行います。

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/pc/ld/au_loan21/)

- 公式サイトから申し込み(24時間OK)

- 在籍確認

- 審査結果(Eメールか電話)

- 契約

申し込みから契約まではわずか4ステップ。

すべてWEB上で完結しますが、申し込み内容確認のため、自宅や勤務先に連絡がくることもあります。念の為、電話が出れるような状況にしておくとベストです。

申し込みをしたあとは審査結果を待つことになります。次の項目で審査についてまとめましたのでチェックしておきましょう。

auじぶん銀行カードローンの審査

auじぶん銀行カードローンには仮審査がなく、申し込み後すぐに本審査に入っていきます。

ここでは、審査の所要時間・在籍確認の有無・審査に通りやすい人はどんな人なのかをまとめます。

所要時間

auじぶん銀行カードローンの審査は最短1時間でわかります。

最短で審査結果を知るためには、混雑状況にもよりますが、申し込む時間帯がかなり重要です。なるべく日中の早い時間に行うようにしましょう。

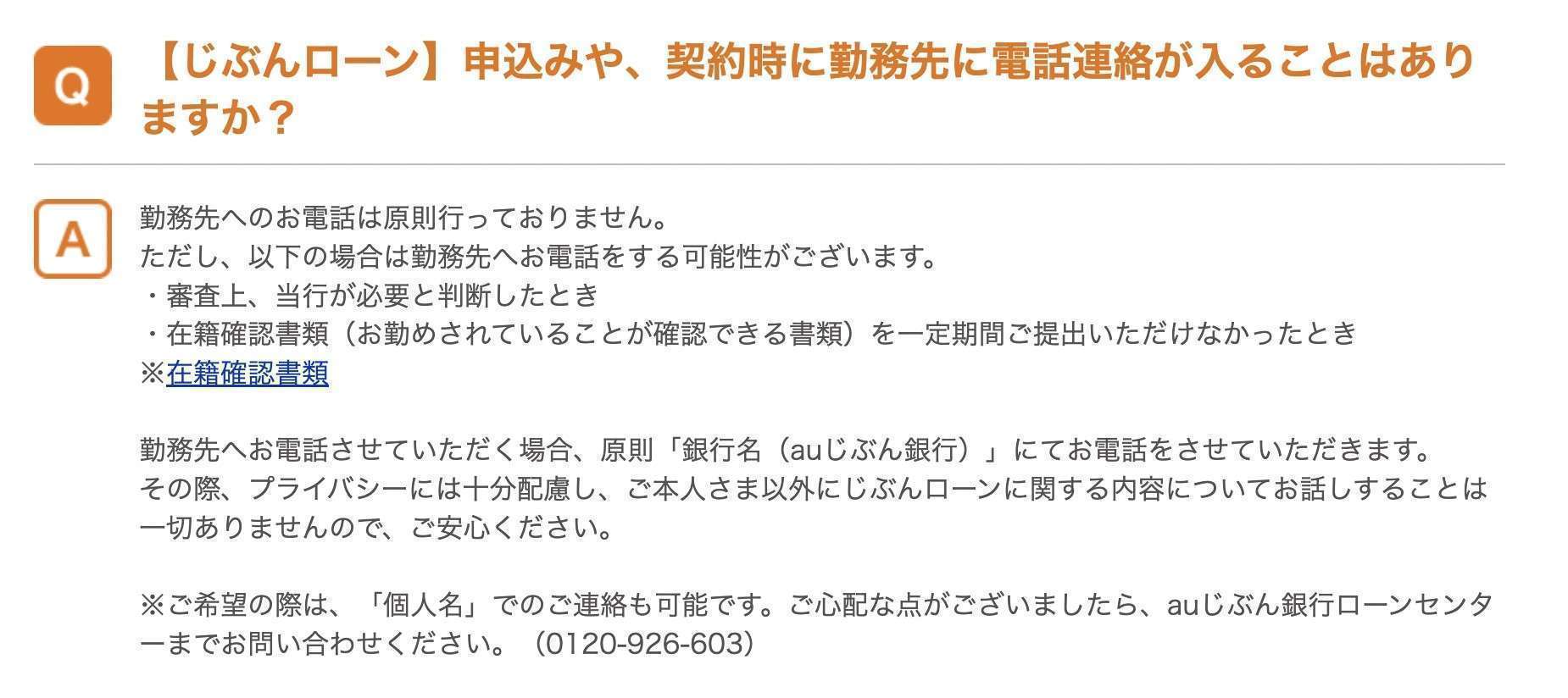

在籍確認

auじぶん銀行カードローンの公式の発表では「勤務先へのお電話は原則行っておりません。」と回答しています。

ただし、審査の過程で在籍確認が必要だと判断した場合は、勤務先に電話が可能性があるとのことです。

引用:auじぶん銀行カードローン公式サイト(https://help.jibunbank.co.jp/faq_detail.html?id=165)

このとき、auじぶん銀行カードローンは原則「auじぶん銀行」を名乗ると公式で発表しています。

もちろん、プライバシーに配慮し、カードローンについて言及することはないとされていますが、それでも会社の同僚や上司にバレる心配もあるかと思います。

その際は、個人名での電話を希望することも可能です。申し込みのあとにauじぶん銀行ローンセンターのフリーダイヤルに問い合わせてみても良いでしょう。

審査に通るには?

審査が通るまでの間、「無事に審査に通るのか?」「審査に落ちてしまわないか?」などなど非常に気になるところですよね。

auじぶん銀行カードローンをはじめ、他社カードローンでも明確な審査基準は公開していません。

ですが、ネットで審査に通った人の口コミを見てみると、以下のような人がauじぶん銀行カードローンの審査に通りやすい傾向にあります。

- 所持しているカード類の支払いを毎月滞りなく払っている

- 他の借入が少ない

- 勤続年数が長い

現在すでに他のカードローンを利用していたり、クレジットカードを持っていたりして、毎月きちんと支払いができている人は、審査に通りやすいと言えます。

auじぶん銀行カードローンは審査の際に信用情報機関に照会をします。信用情報機関では毎月の支払い状況が見れるため、きちんと払っている人はその履歴が残っています。

そのため、審査の際の良い判断材料となります。

他の借入が少ないと、多重債務者になって貸し倒れするリスクも低いと判断され、こちらも審査の上で有利に働きます。

auじぶん銀行カードローンの審査に落ちる理由

auじぶん銀行カードローンは、具体的な審査基準を公表していません。

同時に、審査に落ちる理由も開示されず「総合的な判断」として見送られてしまいます。

ですが、審査に落ちる理由としていくつか可能性の高い項目があります。それが以下の5つです。

- 他社借入額が多い

- 勤続年数が短い

- 総量規制にひっかかっている

- 多重申し込み

- 金融ブラック

一つ一つチェックしていって、申し込みの前にあらかじめ解消できることは解消して審査に通りやすい状況にしておきましょう。

他社借入が多い

前述の「審査に通るには?」の項目で、他社借入が少ない人は審査に通る可能性が高いと話しましたが、その逆で他社借入が多いのは審査落ちの原因となってしまいます。

理由としては、他社借入が多いと「お金に困っていて必死な人」というネガティブなイメージを持たれてしまうからです。

他社借入はauじぶん銀行カードローンの申し込みの際に入力欄がありますが、信用情報機関でも見ることができます。入力内容と実際の借入が、大きく違ってしまわないように気をつけましょう。

勤続年数が短い

勤続年数が短い場合、それだけでは判断材料にはなりにくいですが、ネガティブな印象を持たれてしまい審査落ちとなってしまう原因の一つに挙げられます。

理由としては、「収入が安定しづらい人なのではないか?」「実は転職グセがあるのではないか?」などと判断されてしまうからです。

しかし、勤続年数が短くても、公務員や大手企業に勤めている場合では審査が通りやすい傾向にあります。

総量規制に引っ掛かっている

総量規制とは、年収の3分の1以上の借り入れを制限されることをいいます。

主に「消費者金融系カードローン」が対象となる総量規制ですが、基本的にはauじぶん銀行カードローンのような「銀行系カードローン」は総量規制の対象外となっています。

しかし、2017年に銀行系カードローンが過剰な貸付をしていることが問題視され、近年では各銀行が独自で総量規制に近い基準を設けて、自主規制をするようになりました。

そのため、すでに年収の3分の1に近い金額を他で借入していると、個人の返済能力がオーバーしてしまい、審査に落ちてしまうことが考えられます。

多重申し込み

auじぶん銀行カードローンの審査と同時期に何件もカードローンやクレジットカードを申し込みしていると、審査に通りづらくなります。

各カードの新規申し込みも、信用情報機関でチェックできます。審査の際にauじぶん銀行カードローン側が確実に信用情報を開示しますので、何月にどこに申し込んだのか?が簡単にわかってしまいます。

信用情報機関では、カードローンやクレジットカードの申し込み履歴を6ヶ月間掲載しています。

多重申し込みをしてしまうことも、各カード会社は「お金に困っている人」と判断する可能性が高くなりますので、気をつけましょう。

金融ブラック

金融ブラックとは、過去にクレジットカードやカードローンの約定返済ができていなかったり、自己破産や任意整理などの債務整理などを行った状態を指します。

金融ブラックになると、新規でクレジットカードやカードローンの申し込みをしてもほぼ審査に通りません。

金融ブラックかどうかは、これも信用情報機関でチェックができます。

支払い遅延を起こしているかどうかは「CIC」。自己破産、任意整理、個人再生など債務整理をしている記録は、「CIC」「JICC」「全銀協」の3つすべての信用情報機関で確認ができます。

auじぶん銀行カードローンの借入方法

晴れてauじぶん銀行カードローンの審査に通ったら、借入ができます。

借入には、ローンカードを利用したATMによる借入と、じぶん銀行公式サイトから操作をする振込による借入の2種類の方法があります。

ATM借入と振り込み借入の違いは、最少お借入金額と、契約後の最短借入日数です。

| 借入方法 | 最少借入金額 | 最短借入日数 |

| ATM | 1,000円〜 | 1週間程度 |

| 振り込み | 10,000円〜 | 当日 |

振り込みでの借入方法が10,000円からに対して、ATMでの借入は1,000円から借入ができます。1,000円単位で少ない金額を借り入れたい方は、ATMの利用がおすすめです。ただし、ATMで借り入れするにはローンカードが必要です。

ATMと振り込みの借入について、それぞれ次で見ていきましょう。

ATM

auじぶん銀行カードローンの借り入れは、コンビニなど街ナカにある提携ATMで利用できます。

利用できるATMは以下の5つです。

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/products/loan/howto_borrow/)

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- コンビニATM E-net

- ゆうちょ銀行

ATM手数料は0円。24時間365日借入できるのが特徴。借入も1,000円単位で行うことができるので、必要最小限で借入することができます。

また、auじぶん銀行のキャッシュカードは借入ができないので注意しましょう。ATMで借入を行う場合は、ローンカードが到着してからの利用となります。

振り込みで借入

じぶんローン会員ページから操作をし、銀行口座に振り込んでもらって借入する方法です。操作をしたら最短当日、遅くても翌営業日に振り込みされます。

ATMでの借入はローンカードが到着してからとなるので、契約から少々時間がかかってしまいます。しかし、振り込みでの借入は契約が完了したら、すぐ借入ができるので、急ぎの借入にも対応できます。

auじぶん銀行カードローンは家族にバレない?

auじぶん銀行カードローンを利用したい人の中には、同居の家族にバレないかどうか気にする人も多いのではないでしょうか。

同居の家族にカードローンがバレるきっかけとなってしまうのが、自宅への郵便物や電話連絡などが挙げられます。

auじぶん銀行カードローンは、契約後に1週間程度でローンカードが送られてくるため、郵便物を自分で直接受け取れないような場合は家族バレのリスクが高まります。

家族にはバレたくないけど、勤務先ならバレても差し支えないという人であれば、ローンカードを勤務先に送る設定もできるため、家族バレのリスクは防げます。

auじぶん銀行カードローンの返済方法

auじぶん銀行カードローンには2通りの返済方法があります。

- 毎月の口座引き落とし

- ATMによる追加返済

口座引き落とし

au銀行カードローンは基本的に口座引き落としで返済します。「期日指定返済」と「35日ごと返済」があります。

期日指定返済は、自分で返済日を設定する方法です。例えば給料日が25日であれば、それ以降の27日、28日、など自由に決めることができます。

カードローンやクレジットカードではあらかじめ返済日が決められているものがあり、人によっては給料日から離れてしまい、返済計画が立てづらいこともあります。

その点、auじぶん銀行カードローンは、返済日を決められるので、計画が立てやすいのが特徴です。

「35日ごと返済」は初回の借入から35日後に返済期日となります。そして、初回の返済をしたら、その日からまた35日後が返済日に設定されます。

35日ごと返済は期日指定とは違い、毎月返済日をある程度コントロールできることが特徴です。

ATMによる追加返済

手元にあるローンカードを使って、提携のATMから返済する方法です。

提携ATMは、以下の5つの金融機関で返済ができます。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- コンビニATM E-net

- ゆうちょ銀行

借入ができるATMと同じところで返済ができることを覚えておきましょう。

もちろん、返済も借入と同じく手数料は0円。約定返済額以上で1,000円単位の返済ができます。

普段は口座引き落としで返済をしているけど、1,000円単位で細かく返済したい時などに便利な返済方法です。

一部の三菱UFJ銀行に至っては、1円単位で返済が可能です。

追加返済の注意点

上記でも解説したように、臨時収入があり追加で返済したい場合、ATMから返済をするようになります。

その場合、返済日に要注意。

期日指定返済を設定している場合、返済日からさかのぼって15日間が返済可能期間となります。

15日以上前に返済した場合、前月分の追加返済扱いとなります。つまり、次回の返済期日を早めることにはなりません。

「少しでも早めに返済して利息の負担をなくしたい」という場合、次回の返済期日より15日以内に返済をすれば、少しだけ利息の負担が軽くなります。

「35日ごと返済」ではいつ返済しても追加返済扱いとなりません。返済をしたら、その日から35日後が次の返済日となります。

auじぶん銀行カードローンがおすすめの人

ここまでauじぶん銀行カードローンの特徴・申し込み方法・審査・借入方法・返済方法までをまとめました。

これらの内容を踏まえて、auじぶん銀行カードローンはどんな人におすすめかをまとめます。

- auユーザーの人

- 借り換えをしたい人

- 毎回の返済額を抑えたい人

- 金利や手数料を抑えたい人

次でそれぞれの理由も詳しくまとめます。

auユーザーの人

auじぶん銀行カードローンは、auのサービスを利用している人はお得に利用できます。

auのスマホや、電子マネーのauPAYを使っている人は、すでにau IDが発行されているため、金利が年0.1%優遇されます。

また、auじぶん銀行の「じぶんプラス」により、4つのステージに応じてスタンプを貯め、Pontaポイントの倍率をアップさせたり、auじぶん銀行口座の振込手数料が無料となる特典がついてきます。

借り換えをしたい人

auじぶん銀行カードローンは、au IDを持っている人であれば金利が優遇されることを前の項目でお話ししました。

その中でも極めてお得なのが借り換えコースを利用の場合。

通常はau IDを持っているだけで年利が0.1%優遇されますが、au IDを持っていてかつ「借り換えコース」を選択した場合は年0.5%が優遇となります。

とくに、すでに他社クレジットカードでリボ払いを利用している人は金利が高く、なかなか返済が進まない人も多いのではないでしょうか。複数社のリボ払いに追われているといった人にはauじぶん銀行カードローンがおすすめです。

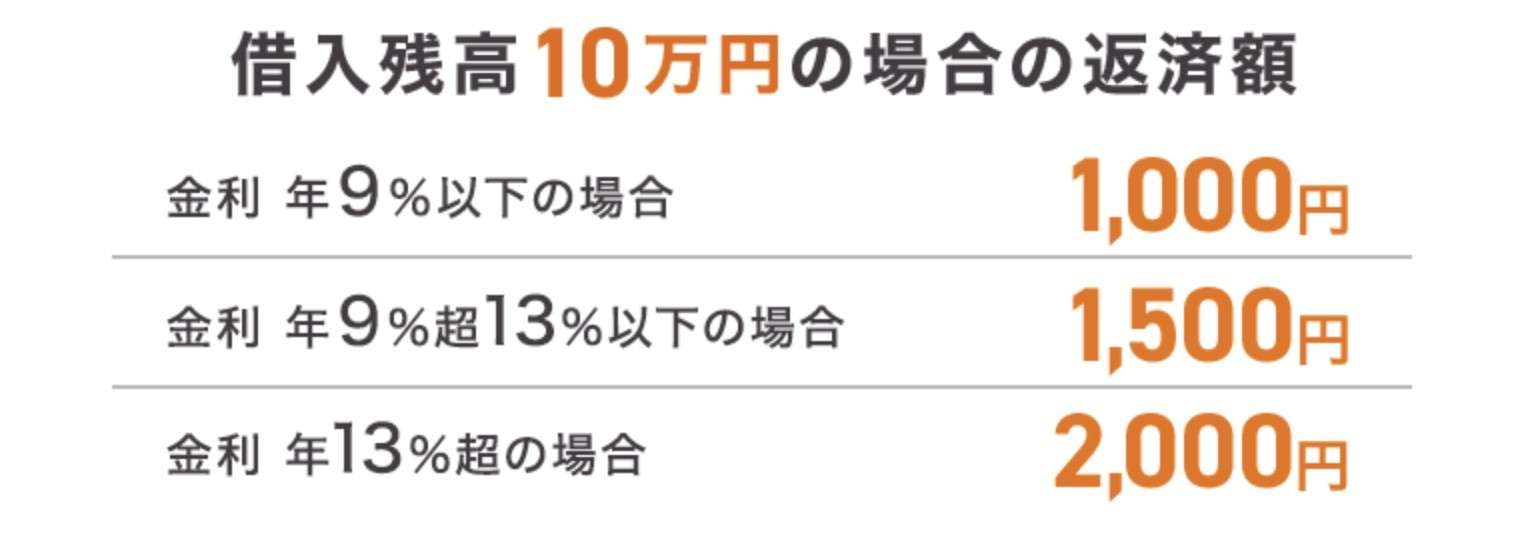

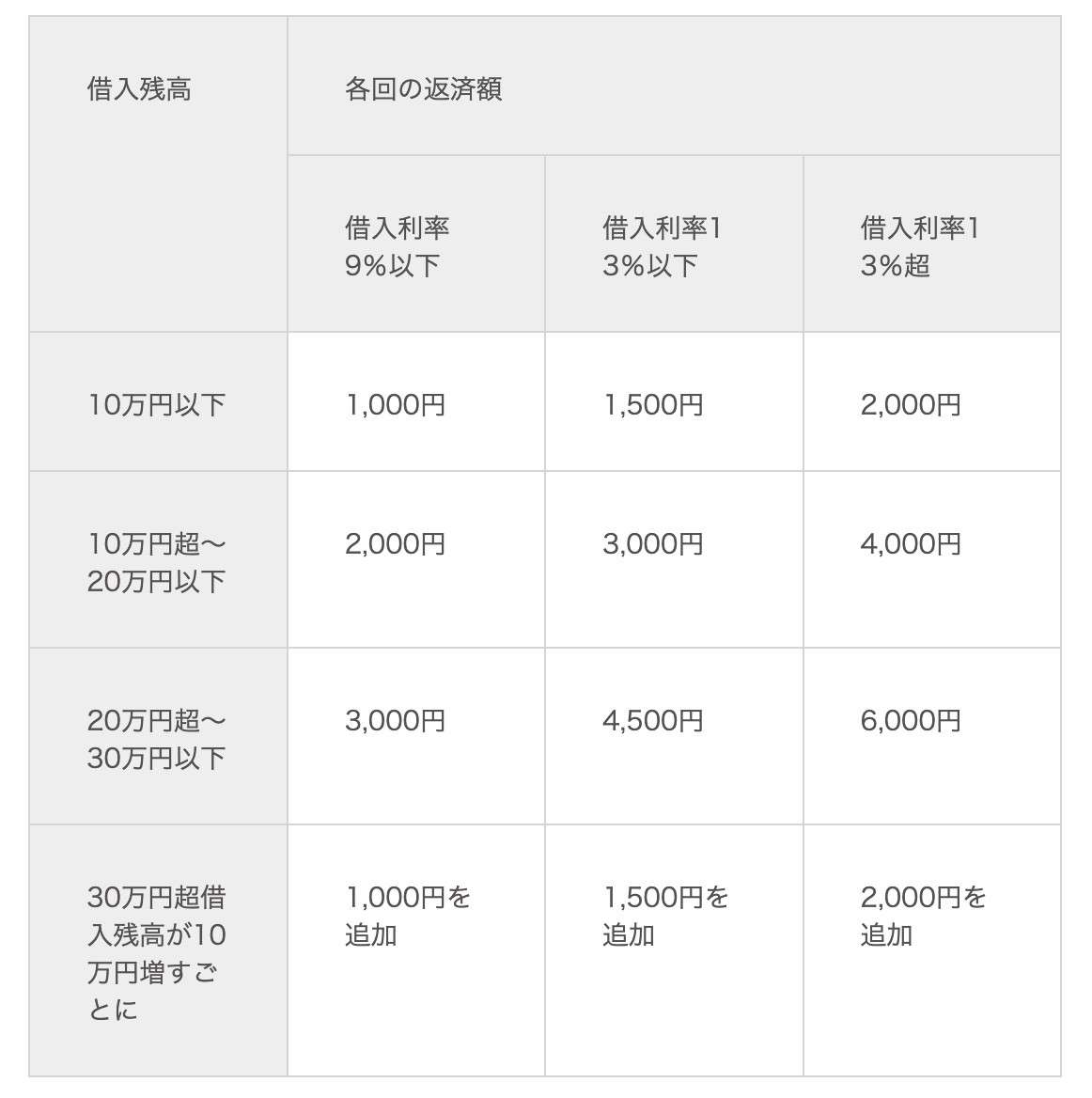

毎回の返済額を抑えたい人

auじぶん銀行カードローンの特徴は、毎回の返済額が低めに設定されていることです。

例えば借入残高が10万円の場合、返済額は以下のようになります。

引用:auじぶん銀行カードローン公式サイト(https://www.jibunbank.co.jp/pc/ld/au_loan_credit1/?code=JBLOK0RIBO11)

金利が13%超えでも月々の返済額が2,000円と、毎月の負担を最小限に抑えてくれます。

もちろん、早めに完済をしたい場合は随時ATMから1,000円単位で返済ができるため、そのときの状況に合わせて柔軟に返済が可能です。

参考までに、公式サイト発表のauじぶん銀行カードローンの約定返済額の表を下記に貼っておきます。

金利や手数料を抑えたい人

auじぶん銀行カードローンは、前述のようにau IDを持っていると金利が優遇されます。

それ以外にも、借入や返済時のATM利用手数料がかかりません。

他社カードローンでは借入や返済時にATMを利用すると、手数料がかかることが少なくありません。こうした手数料は、一回の金額こそ数百円と少なくても、積り積もればかなり大きな金額となってしまいます。

auじぶん銀行カードローンは、少しでも各種手数料を抑えたい堅実派の人いんおすすめです。

auじぶん銀行カードローンまとめ

最後に、auじぶん銀行カードローンに関するこれまでの内容を簡潔にまとめます。

- 最短即日で借入ができる(振込の場合)

- auじぶん銀行の口座を持っていなくても申し込みができる

- au IDを持っていれば金利、ATM手数料がお得

- 借り換えコースで年0.5%の金利優遇

- 家族バレの心配がある人はローンカードの郵送を勤務先に変更することができる

- 在籍確認は基本的に行われない

auじぶん銀行カードローンは、じぶん銀行口座を持っていない人でも利用できるのが最大の特徴です。もちろん、申し込みと同時に口座を開設することも可能です。

au IDを持っていれば金利でもお得。とくに借り換えコースは年0.5%の優遇なので、他社カードローンやクレジットカードのリボ払いなど支払いを一本化したい人は検討する余地があるでしょう。

ひとつデメリットを挙げるとすれば、ローンカードが基本的に自宅への郵送となるので、家族がいる方は家族バレの心配が挙げられます。

ローンカードは勤務先への郵送にも変更できますが、申し込み時に電話での手続きが必要なため、会社へ知られたくない場合は気をつけましょう。

在籍確認は「基本的に行わない」としていますが、審査の過程で必要であれば勤務先に連絡が行きます。その際に会社バレが心配であれば「個人名」でかけてもらうこともできます。

このように、auじぶん銀行カードローンはauユーザーにとって使いやすいカードローンです。銀行系カードローンではありますが、最短即日で借入をすることも可能なため、急ぎの出費に対応したい人にもおすすめです。

便利なカードローンですが、計画的な利用がとても大事です。auじぶん銀行カードローンの申し込みを検討している人は今回の記事を参考に、しっかりと返済計画を立て、上手に使うようにしましょう。