「楽天カードとdカード、結局どっちがお得なの?」

キャッシュレス決済が当たり前になった今、この2枚で迷う方は非常に多いはずです。

どちらも年会費無料で基本還元率1.0%とスペックが似ていますが、2026年に入り両者のサービス内容は大きく変化しました。

特にdカードは2026年春にかけて付帯保険や還元ルールの大きなリニューアルを控えており、「以前の情報」で選ぶと損をしてしまう可能性もあります。

本記事では、最新の変更点を踏まえ、あなたの生活スタイルに本当に合う1枚を徹底比較します。

目次

【2026年最新】楽天カードとdカードを徹底比較。結局どっちがおトク?

まずは基本スペックを比較しましょう。

国際ブランドの選択肢が多い楽天カードに対し、dカードはドコモ関連の特典に強みがあります。

基本スペックの比較表

dカードと楽天カードの基本的な情報を比較表でまとめました。

| 項目 | 楽天カード |

dカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 国際ブランド | VISA Mastercard JCB American Express |

VISA Mastercard |

| 基本還元率 | 1.0%(100円につき1pt) | 1.0%(100円につき1pt) |

| 最大還元率 | 18.0%(SPU最大活用時) | 4.0%〜(特約店利用時) |

| ポイント | 楽天ポイント | dポイント |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 2026年3月末で廃止 |

| お得なスマホ決済 | d払い | 楽天ペイ |

| 搭載電子マネー | iD | Edy |

| ETCカード | 発行可(年会費500円)※1 | 発行可(初年度無料/年1回利用で無料) |

| 家族カード | 発行可 | 発行可 |

| 審査 | 最短3分程度 | 最短5分程度 |

| 届くまで | 1週間程度 | 最短5日~2週間程度 |

※楽天カードのETC年会費は、楽天PointClubのダイヤモンド・プラチナ会員なら無料になります。

VisaやJCBなど幅広く選べる楽天カードと、年1回の利用でETC年会費が無料になるdカード。

お買い物パンダに代表される可愛いデザインや、楽天イーグルスやヴィッセル神戸などのスポーツ系デザインも。

どちらも還元率1.0%だが「ポイントの貯まり方」には大きな差がある

基本の還元率はどちらも「100円につき1ポイント」で同じですが、「ボーナスポイント」のもらい方が異なります。

楽天は「グループのサービスをまとめる」、dカードは「ドコモの支払いに合わせる」のが鍵となります。

楽天カードの場合

楽天カード:ネットショッピングで「まとめて」一気に貯める

楽天の強みは、楽天市場での買い物が驚くほどおトクになる仕組みです。

楽天モバイルや楽天銀行など、楽天のサービスを使えば使うほど、買い物でもらえるポイントが3倍、5倍と「かけ算」で増えていきます。

dカードの場合

dカード:特約店への支払いで「コツコツ」着実に貯める

dカードは、普段の生活の中でポイントを拾い集めるのが得意です。

ドコモのスマホ代の支払いはもちろん、マツキヨやスタバなどの「特約店」で払うだけで、ポイントが2倍、3倍と「上乗せ」されます。

楽天市場での「SPU」活用|日常の買い物で還元率を3%以上に上げる方法

楽天カードのすごさは、楽天市場でのポイントが「勝手に倍増する」仕組みにあります。

これが「SPU(スーパーポイントアップ)」です。

POINT楽天モバイルを使っているだけでポイントは常に4倍以上。

さらに楽天銀行から引き落としにするなど、グループのサービスを組み合わせるだけで、還元率は簡単に3%〜5%を超えていきます。

「ネットショッピングは楽天」と決めている人なら、これほど効率よくポイントが貯まるカードは他にありません。

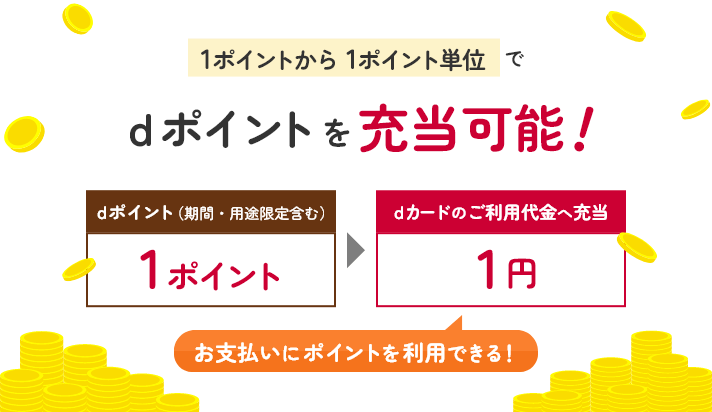

dポイントはiDやドコモ代金に充当できる

dポイントの魅力は、貯まったポイントを「現金と同じ感覚」ですぐに使える点です。

1ポイントからドコモのスマホ代の支払いに充てられるほか、電子マネー「iD」としてコンビニなどの支払いにそのまま使えます。

スマホ代にも問題なく使えるため、毎月の固定費をポイントで安くしたい人には非常に便利な仕組みです。

楽天カード・dカードの審査難易度は?

結論から言うと、一般的には「楽天カード」の方が審査に通りやすいと言われています。

どちらも作りやすい部類のカードではありますが、発行会社の性質やターゲット層に違いがあります。

| 項目 | 楽天カード |

dカード |

|---|---|---|

| 分類 | 流通系(楽天グループ) | 通信系(NTTドコモ) |

| 審査の傾向 | 幅広い層をターゲットにしており、主婦や学生、無職でも世帯年収があれば柔軟。 | ドコモの利用実績も加味されるが、銀行系に近い審査基準と言われることもある。 |

| 主な審査基準 | スコアリング(自動審査)が中心で、機械的な判断が早い。 | 安定した収入やクレジットヒストリーが重視される傾向。 |

| 入会特典 | 常時、大量のポイント還元キャンペーンを実施中。 | ドコモユーザーへの優遇が強い。 |

楽天カード:とにかく「発行しやすさ」を重視

楽天カードは「流通系」と呼ばれ、楽天市場などの自社サービスをより多くの人に使ってもらうために、発行の窓口を広く設定しています。

- 無職・学生・主婦でもチャンスあり: 本人に収入がなくても、配偶者や親に収入があれば審査に通る可能性が高いです。

- 独自の審査基準: 過去の信用情報(クレヒス)に少し不安がある人でも、現在の支払い能力に問題がなければ可決されるケースが散見されます。

dカード:ドコモユーザーならメリット大

dカードは「通信系」に分類されます。

以前よりも審査のハードルは下がっていますが、楽天カードに比べると少し「堅実」な審査が行われる傾向にあります。

- ドコモの利用状況が有利に: ドコモの携帯料金を長年遅延なく払っている場合、それが「信用」として加味されることがあります。

- 「安定した収入」の重視度: 楽天カードほど「誰でも」というわけではなく、最低限の安定収入(アルバイト等も含む)や、綺麗な利用履歴が求められます。

楽天カードがおすすめの理由

楽天カードが選ばれ続ける理由は、単にポイントが貯まるだけでなく、生活のあらゆる場面で「お得」がつながっているからです。

① 楽天モバイルや楽天銀行など、サービスをまとめるほど還元率が底上げされる

楽天カードの真骨頂は、他の楽天サービスと一緒に使うことで威力を発揮する点です。

2026年現在、楽天モバイルを契約しているだけで楽天市場でのポイントは常に4倍以上になります。

さらに、カードの引き落とし先を楽天銀行にするだけでポイントが加算されるなど、生活インフラを楽天にまとめるほど、買い物をするたびにもらえるポイントが雪だるま式に増えていくのが最大のメリットです。

② コンビニや飲食店での「楽天ペイ」利用がシンプルで高還元

「ポイントの使い道に困る」という心配がないのも楽天カードの強みです。

スマホ決済の「楽天ペイ」を使えば、街中のコンビニやスーパー、ドラッグストアで1ポイント=1円として現金感覚で支払えます。

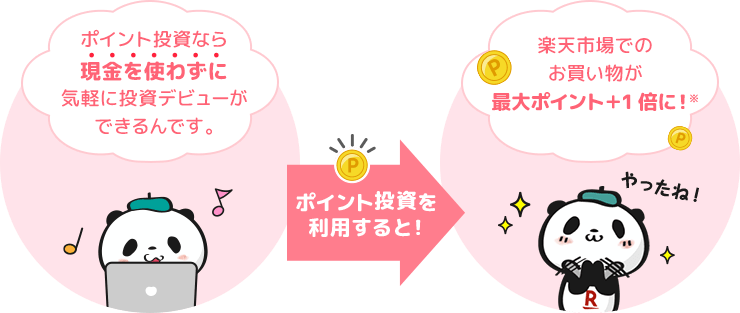

③ ポイントを「資産」として運用。楽天証券でのポイント投資がスムーズ

貯まったポイントを「使う」だけでなく「増やす」選択肢があるのも楽天ならでは。

楽天証券と連携すれば、買い物で貯まったポイントをそのまま新NISAなどの投資信託の購入に充てることができます。

現金を1円も出さずに「ポイントだけで投資体験」ができるため、将来に備えて資産運用を始めてみたい初心者の方にとって、これ以上ないほどハードルが低い仕組みが整っています。

一方、ANAマイルを貯めている場合は楽天ポイントで補填するような使い方もおすすめです。

dカードがおすすめの理由

dカードは、ドコモのスマホを使っている人や、特定の街のお店をよく利用する人にとって、非常に「実用的」なメリットが詰まっています。

① ドコモ回線の支払いでポイント還元率が上がる

dカードの最大のメリットは、ドコモのスマホ代やドコモ光の支払いでポイントが貯まりやすい点です。

eximoやahamoなどの対象プランを契約していれば、毎月の支払額に応じて1.0%以上の還元を受けられます。

② マツモトキヨシやスターバックスなどの特約店で最大4%還元

dカードは、特定の「特約店」で買い物をするとポイントが跳ね上がる仕組みが強力です。

例えばマツモトキヨシやココカラファイン、スターバックス(カードチャージ)などを利用すれば、通常の1.0%に加えてボーナスポイントが加算され、合計で2.0%〜4.0%もの還元を受けられます。

日常的にこれらのお店を使う人なら、楽天カード以上にサクサクとポイントを積み上げることができます。

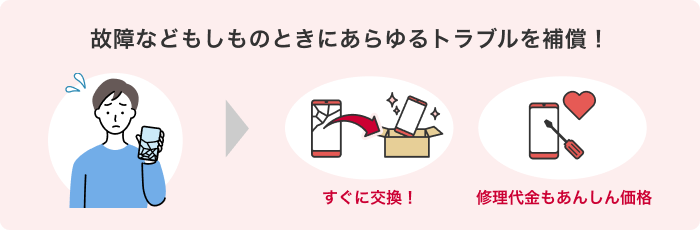

③ ドコモのケータイ補償や年間利用特典が受けられる

万が一のトラブルに強いのもdカードならでは。

スマホの紛失や修理不能な故障の際、最大3万円(dカードゴールドならさらに高額)を補償してくれる「dカードケータイ補償」が付帯しています。

2026年から自己負担額なしから1.5万円に変更されました。

それでも10万円を超える最新スマホの買い替えリスクを1.5万円程度に抑えられる安心感は、他のカードにはない独自の強みです。

楽天ポイントとdポイント、貯めるならどちらがいい?

カードのスペックと同じくらい大切なのが、貯まるポイントの「使い勝手」です。

2026年現在の最新ルールをもとに、どちらがあなたに合うか比べてみましょう。

一目でわかる特徴比較表

| 項目 | 楽天ポイント | dポイント |

| ポイントの期限 | 実質ずっと消えない(使うたび更新) | 実質ずっと消えない(使うたび更新) |

| 街で使える場所 | どこでも使える(楽天ペイが便利) | 有名店に強い(ローソンやマツキヨ等) |

| 期間限定ポイント | 延長なし(1ヶ月程度が多い) | 延長なし(キャンペーン毎に設定) |

| こんな人にピッタリ | 管理を楽にしたい人 | ドコモのスマホ代を安くしたい人 |

有効期限を比較|失効リスクが低いのはどっち?

結論から言うと、現在は両者とも「実質無期限」で、失効リスクは極めて低いです。

かつてdポイントは「獲得から4年」という固定期限がありましたが、2025年12月の新制度導入により、楽天と同様に「1年に1回使えば全ポイントの期限が延びる」仕組みに変わりました。

ただし、キャンペーン等でもらえる期間限定ポイントはどちらも延長対象外です。

使い道を比較|街中で使いやすいのはどっち?

どちらのポイントも街のあちこちで使えますが、使いやすさの「質」が少し違います。

楽天ポイントは、スマホ決済の「楽天ペイ」のおかげで、個人経営の飲食店から大手スーパーまで「現金が使える場所ならどこでもポイントが使える」というレベルまで広がっています。

dポイントは、コンビニのローソンやドラッグストアのマツモトキヨシなど、私たちが普段よく行く「超有名店」に非常に強く、お店のレジでパッと提示して使いやすいのが魅力です。

楽天ポイントは楽天ペイの普及で「期間限定ポイント」の使い道に困らなくなった

楽天カードを使っていると「期間限定ポイント」がよく貯まりますが、以前は「使い道がなくて困る」という声もありました。

しかし今は、楽天ペイを使えばコンビニやドラッグストアでの支払いに、この期間限定ポイントを優先して1ポイント単位で充てられます。

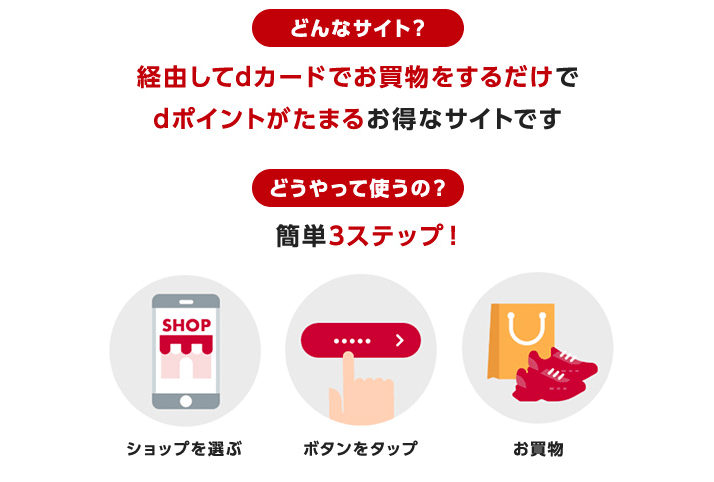

dカードの「特約店」と「dポイントUPモール」を賢く使うコツ

dポイントを効率よく貯めるなら、お店選びが重要です。

マツモトキヨシやスターバックスなどの「特約店」でdカードを使うと、通常の1.0%にボーナスが上乗せされ、還元率が2%〜4%に跳ね上がります。

また、ネットショッピングの前に「dポイントUPモール」というサイトを経由するだけで、Amazonやメルカリでの買い物でもポイントが増量されます。

「いつもの買い物の前に、ちょっと一手間」を加えるだけで、貯まるスピードが劇的に変わります。

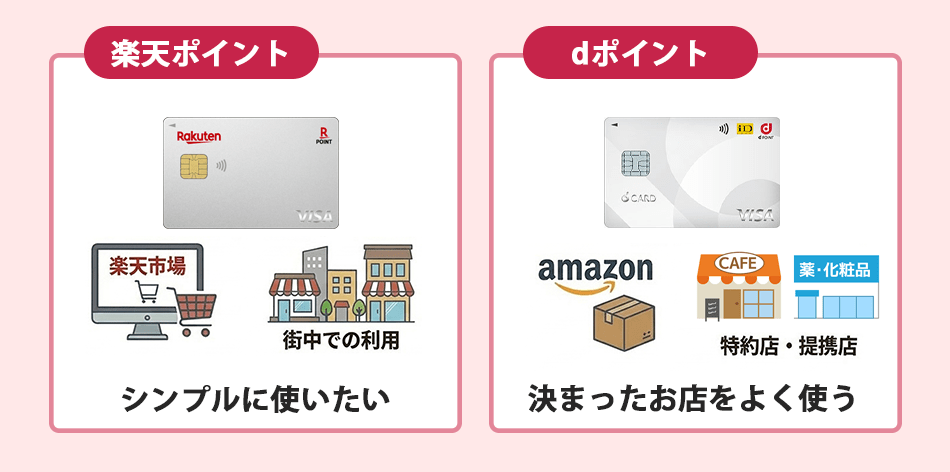

ポイント管理をシンプルにしたいなら「楽天ポイント」、ドコモユーザーなら「dポイント」

最後にまとめると、「ポイントの期限を気にするのが面倒」「どこでも1円単位でサクサク使い切りたい」という、シンプルさ重視の方には楽天ポイントがぴったりです。

一方で、「ドコモのスマホ代をポイントで安くしたい」「決まったお店(ローソンやマツキヨなど)をよく使う」というドコモ派の方には、dポイントを貯めるのが最も家計の助けになります。

【ゴールド比較】楽天ゴールドカード vs dカード GOLD

「一般カードよりもっとお得に!」と考えたとき、候補に上がるのがこの2枚です。

しかし、年会費が大きく違うため、自分の生活スタイルに合う方を選ばないと損をしてしまうこともあります。

まずは一覧表でその違いをチェックしてみましょう。

楽天ゴールドカード |

dカード GOLD |

|

|---|---|---|

| 年会費(税込) | 2,200円 | 11,000円 |

| 基本還元率 | 1.0%(100円につき1pt) | 1.0%(100円につき1pt) |

| 最大還元率 | 18.0%〜※1 | 10.5%〜※2 |

| 主なポイント特典 | 誕生月は楽天市場で+1倍 | ドコモスマホ・ドコモ光代が10%還元 |

| 空港ラウンジ | 国内主要(年2回無料) | 国内主要(制限なし無料) |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高1億円(一部利用付帯) |

| 国内旅行保険 | 利用付帯 | 利用付帯 |

| スマホ補償 | なし | 最大10万円(購入から3年) |

※12026年3月現在のSPU(最大18倍)活用時。誕生月はさらに+1%加算(上限あり)。

※2dポイントUPモール経由や特約店利用、ドコモ代10%還元などを含んだ最大値。

年会費「2,200円」と「11,000円」の損益分岐点

楽天ゴールドカード|格安年会費で楽天市場の還元率を強化

年会費2,200円(税込)という安さが最大の特徴です。

楽天市場での「誕生月ポイントアップ(+1倍)」を活用すれば、誕生月に約2万円の買い物をすることで年会費の半分近くをカバーできます。

dカード GOLD|年会費1万円をドコモ代の「10%還元」で回収できるか

年会費11,000円(税込)は一見高く感じますが、ドコモユーザーなら話は別です。

携帯料金やドコモ光の支払額に対して「10%還元」されるため、毎月の通信費が9,000円(税抜)を超える家庭なら、それだけで年会費分をポイントで回収できます。

ポイント還元と付帯サービスの違い

楽天市場でのSPU倍率アップ vs ドコモ・ahamo・光回線のポイント還元

楽天ゴールドは、楽天市場でのSPU倍率が一般カードより優遇されるのが強みです。

一方、dカード GOLDはドコモ代への還元が強力ですが、ahamoやirumoなどの格安プランでは還元率が下がる場合がある点に注意が必要です。

POINT自分が契約しているプランと、毎月どこで一番お金を使っているか(ネットショップか、通信費か)を比較することで、どちらのカードでより多くのポイントが貯まるかが決まります。

空港ラウンジ利用や旅行保険の充実度

旅行好きなら見逃せないのが付帯サービスです。

楽天ゴールドのラウンジ無料は「年2回まで」ですが、dカード GOLDは「回数制限なし」で使い放題。

また、海外旅行保険もdカード GOLDなら最高1億円(一部利用付帯)と手厚く、さらにスマホの紛失・全損を3年間・最大10万円まで守ってくれる「ケータイ補償」が付帯します。

単なるポイント還元だけでなく、万が一の際の「守りの強さ」ではdカード GOLDが圧倒的です。

ゴールドカードを選ぶなら「自分の固定費」を基準にしよう

結論として、ゴールドカード選びで迷ったら「自分の毎月の固定費」を振り返ってみましょう。

POINT「楽天市場での買い物がメインで、安く特典を受けたい」なら楽天ゴールド。

「ドコモのスマホや光回線の支払額が多く、10万円のスマホ補償など安心感もフルに活用したい」ならdカード GOLDが正解です。

まずは、あなたの毎月のドコモ代がいくらかをチェックすることから始めてみてください。

楽天カード・dカードのリアルな口コミを比較

クレジットカードの使用感については、実際に利用している人たちの口コミや評判を元にするのが一番です。

楽天カードユーザーの評判・口コミ

まずは楽天カードを実際に利用した方の良い口コミ・評判を紹介します。

良い評判・口コミ①:還元率の高さにびっくり!

女性

コマーシャルでもよく見るため、登録するだけで7000ポイントGETという時にカードを作りました。

登録も簡単で、年会費無料、カードもすぐ手元に届きました。

7000ポイントはそのまま楽天市場で7000円として買い物が出来るので非常にお得でした。

そして何より、楽天カードはポイント還元率が高い。普通に買い物に使えば1%還元ですが楽天市場で楽天カード決済をすれば還元率は3パーセントとなり、更に楽天アプリやモバイルを使えば還元率は更にアップします。

楽天市場でよく買い物する!という方には必須のカードではないでしょうか。

- 出典:みん評

良い評判・口コミ②:持っておいて損なし

女性

ポイント貯まりやすいし、持っておいてもいいカードだと思う!

つみたてニーサも楽天の証券で始めようかな!

- 出典:みん評

新規入会特典のポイントが楽天市場ですぐに使えてお得という声が多く、年会費無料で手軽に作れる点も高評価。

基本還元率1%に加え、楽天市場や楽天証券の投信積立などでさらに効率よくポイントが貯まるため、「持っておいて損はない」と満足度の高い一枚です。

悪い評判・口コミ①:サービスひどい、明細分からず

男性

使った記憶のない明細があり、問い合わせ方が分かりにくく何とか電話して、店で使用とのこと、その時間は家にいたのだが何に使用したか調べるから、お問い合わせフォームに入れてくれと言われ、メール問い合わせしてから調べて連絡しますと言ったきり何ヶ月も連絡こない

- 出典:みん評

悪い評判・口コミ②:スタマーセンターの対応…

カスタマーセンターのチャット対応、最悪です。問題が解決されず、詳細を入力をしている途中に、「失礼します」とチャットを終了されました。

このように強制終了されるなら問い合わせをしないのと何ら変わりありません。

問題は解決しない上に、ただただ不愉快になって終わりました。

- 出典:みん評

身に覚えのない明細への調査依頼やチャット・電話での問い合わせに対し、対応の遅さや不親切さを指摘する声が目立ちます。

サポート体制や問題解決までのスピード感に不満を感じ、「不快な思いをした」というリアルな口コミも見受けられます。

dカードユーザーの評判・口コミ

続いてはdカードの評判・口コミを紹介します。

良い評判・口コミ①:ポイントを貯めやすく使いやすい

男性

普段の買い物でポイントがわりとたまりやすい点が気に入っています。

通常は100円で1ポイントたまっていきます。

加盟店でdカードを提示、そして決済をすると2%のポイント還元になります。

キャンペーンなどを使うと、もっとたくさん貯まるので、ポイントの貯まりやすさを重視して選ぶなら、おすすめのカードの1枚になります。

加盟店が多くポイントの利用先が豊富なので、ポイントの使いやすさも便利です。特にドコモユーザーにとっては、持っておくと便利な1枚です。

ただ可能なら、ゴールドカードのほうが特典が多くて、魅力的です。

- 出典:みん評

良い評判・口コミ②:ディーカード不正利用

女性 (50歳~54歳)

Dカードを解約する為に電話をかけました。

不正利用があり、素早く対応してくれてまずは解約をしない方がいい事や誰が見覚えあるのか、正直いつか分からないのに親身に対応してくれました。

- 出典:みん評

基本還元率1%に加え、加盟店での提示や決済によるポイントアップが好評で、ドコモユーザーには必須の1枚。

また、万が一の不正利用時にも「親身で素早い対応だった」という声があり、トラブル時のサポート体制に安心感を持つ利用者も多いようです。

悪い評判・口コミ①:ひどい対応でした。

女性

クレジットカード利用確認の問い合わせをしました。

カスタマーの女性。長時間待たされた挙句、こちらの質問に対して高圧的なひどい対応でした。

もう少し、普通にお話しが出来ないものかと、、、

マニュアルを徹底されたほうがいいのではないですか?

- 出典:みん評

悪い評判・口コミ②:頼みもしないのにリボ決済になっていた

男性

何十枚もカードを作ってきたがこんなことは初めてです。三万円以上だと金利がつきました。

最初は訳が分からなかったです。

そうまでして金利を稼ぎたいのでしょうか?殆ど詐欺商法です。

即刻解約致しました。ご用心怠りなく!

- 出典:みん評

カスタマーセンターの電話対応が「高圧的で不親切」といった接客への不満や、初期設定や申し込み時の確認不足により「意図せずリボ払いになっていた」という困惑の声が見られます。

サポートの質や支払い設定の分かりにくさに注意を促す内容が目立ちます。

楽天カードとdカードの併用・使い分けはアリ?

「楽天もドコモも使っているから、どっちか選べない!」という方は、無理に1枚に絞る必要はありません。

実は、この2枚を「メイン」と「サブ」で分けるのが、最も効率よくポイントを貯める近道です。

メインを楽天、サブをdカードにする「2枚持ち」が意外と効率的な理由

基本は、ネットショッピングでも街中の支払いでもポイントが貯まりやすい「楽天カード」をメインにしましょう。

一方で、マツモトキヨシやスターバックスなど、dカードの還元率が跳ね上がる「特約店」だけでdカードを使うのが賢い方法です。

POINT普段は楽天でポイントを稼ぎ、特定のお店だけでdカードのボーナスポイントを拾う。

この「いいとこ取り」が、2026年現在の最強の節約術になります。

Amazonでの買い物はどちらのカードが得になるのか?

意外かもしれませんが、Amazonでのお買い物は「dカード」の方がお得になるケースがあります。

楽天カードはAmazonで使っても1.0%還元ですが、dカードなら専用の「dポイントUPモール」を経由するだけで、還元率が1.5%〜最大4.5%までアップするからです。

楽天市場にない商品をAmazonで買うときはdカード、それ以外は楽天カードと使い分けるだけで、もらえるポイントに大きな差が出ます。

ポイントが分散するデメリットをどう解消するか

2枚使うと「ポイントがあちこちに貯まって使いにくい」と感じるかもしれません。

しかし、今はどちらのポイントも「スマホ決済」で1ポイントから無駄なく使えます。

楽天ポイントは楽天ペイで、dポイントはd払いで、それぞれ普段のコンビニ支払いに充てるだけ。

楽天カード・dカードの「サービス改定」の影響は?

キャッシュレス業界は変化が激しく、2026年に入り両カードとも大きな節目を迎えています。特に「保険」や「固定費の還元」については、知らずに使うと思わぬ損をすることも。

最新サービス改定早わかり一覧表

dカード(一般)の「旅行保険・お買物あんしん保険」が2026年3月末で廃止へ

dカード(一般)の大きな変化は、付帯保険の廃止です。

これまで付帯していた海外旅行保険や、購入した商品の破損を補償する「お買物あんしん保険」が2026年3月31日をもって終了となります。

今後は、保険が必要な場合は「dカード GOLD」へアップグレードするか、別途保険に加入するなどの検討が必要です。

楽天カードは「海外旅行傷害保険(利用付帯)」を継続して提供

一方の楽天カードは、2026年現在も海外旅行保険を継続しています。

旅行代金などを楽天カードで支払う「利用付帯」が条件ですが、最高2,000万円の補償が年会費無料で受けられるのは、今の時代では非常に貴重なメリットです。

公共料金・税金の還元率はどちらも低下傾向

以前は「1.0%還元」が当たり前だった公共料金の支払いですが、現在は両カードとも還元率が抑えられています。

楽天カードは一足早く0.2%へ、dカードも2026年2月から0.5%へと引き下げられました。

電気・ガス・水道代などでポイントを稼ぐのは難しくなったため、固定費よりも「日々の買い物」でいかに還元率を上げるかが重要になっています。

まとめ

楽天カードとdカード、どちらも一長一短がありますが、2026年の最新状況から導き出される「選び方の正解」は以下の通りです。

ポイントの貯まりやすさを重視するなら「楽天カード」

ネットショッピングから街の支払いまで、楽天ペイとの組み合わせで「どこでも1.5%〜5%以上」の還元を狙えるのが楽天カードの強み。

ドコモ契約を軸にしたトータルの固定費削減なら「dカード」

ドコモのスマホや光回線を使っているなら、やはりdカードは外せません。

2026年の改定で保険は減りましたが、スマホの故障を守る「ケータイ補償」や、ドコモ代へのポイント充当といった「家計への直結感」はdカードならでは。

まずは「今のスマホキャリア」と「よく行く店」から選んでみよう

迷ったら、今のスマホが「楽天モバイル」か「ドコモ」か、そしてよく行くコンビニが「ローソン(d)」か「ファミマ(楽天)」かで決めてしまいましょう。

どちらも年会費は無料です。

まずは1枚作ってみて、自分の生活にどれだけポイントが馴染むか試してみるのが、キャッシュレス生活を成功させる一番の近道ですよ!