かざして「ピッ」。お会計完了。チャージも必要なし。

クレジットカードと紐づけて使う、ポストペイ型(後払い方式)電子マネーの両雄「QUICPay(クイックペイ)」と「iD(アイディー)」。

結論から言うと、気にするべき両者の違いは「使える店舗」ぐらいです。基本的な使い方は同じ。

- 搭載されたクレカでタッチ決済(一体型)

- Apple Payにクレカを登録して決済

- Google Payにクレカを登録して決済

- 専用カード発行⇒タッチ決済orおサイフケータイ(分離型)

少額決済に便利なので、次のような年会費無料カードをApple Payに登録させておくと便利ですよ!

| Apple Pay 利用 | Google Pay 利用 | カードに搭載 | 分離型 (※) |

|

|---|---|---|---|---|

楽天カード |

QUICPay+ | QUICPay+ | - | - |

JCB CARD W |

QUICPay+ | QUICPay+ | 可 | QUICPay |

dカード |

iD | iD | 可 | - |

セゾンカードインターナショナル |

QUICPay+ | QUICPay+ | - | iD QUICPay |

※…分離型はおサイフケータイでも利用可能。

iD、QUICPayいずれの利用可能店舗にも対応させたい場合は、2枚持つのもおすすめです。

後半では細かな違いも一つひとつ見ていきますので、興味があればiDとQUICPayを徹底比較してみましょう!

目次

今さら聞けないQUICPayとiDの違いって?

使わない人にとっては「QUICPay」や「iD」って「まったくなんのことだかわかりません!」ということはままありますが、キャッシュレス化も進む現代、やはり知っておいた方がスマート。

ここでちょっと勉強して、iDやQUICPayの機能を使いこなせるようになっちゃいましょう!

電子マネーにはプリペイド(前払い式)とポストペイ(後払い式)がある

電子マネーにはプリペイド型(前払い式)とポストペイ型(後払い式)の2種類があり、QUICPayとiDは後者の電子マネーです。

プリペイド型はチャージが必要

EdyやSuicaなど、多くのプリペイド型電子マネーは大まかに以下のような3つの所有方法があります。

- カード独立型

- スマホアプリ型

- クレジットカード一体型

このうち残高不足やチャージの手間をなくせるのは「クレジットカード一体型」のみで、他はいずれも事前のチャージが必要です。

| プリペイド型 電子マネー |

オートチャージできる 一体型クレジットカード |

|---|---|

| 楽天Edy | 楽天カード |

| Suica | ビュー・スイカカード |

| WAON | イオンカードセレクト |

| nanaco | セブンカード・プラス |

プリペイド型の電子マネーは、「利用するとき」+「チャージするとき」にポイントを二重取りできるのが利点です。(電子マネーへのチャージでポイント付与対象になるかはクレジットカードによります)

QUICPayとiDはポストペイ型の電子マネー。特徴を紹介

「QUICPay」や「iD」のようなポストペイ型の電子マネーは後払い式なので、事前にチャージをする必要はなく、利用した後に紐づけられたクレジットカードから引き落とされる形となっています。

せっかくの電子マネーなのに残高が足りず、「あ…やっぱり現金で!」とか「ちょっとチャージしてきます!」というのはスマートな所作とは言い難いですよね。

後払い式だといちいち買い物前に残高をチェックしたり、「あといくら残ってるかな?先にチャージするべきかな?」と不安になりながらお会計に並ぶ必要がなくとても便利です!

一定の金額以内ならサインする必要もないため、クレジットカードよりも「QUICPay」や「iD」の方がスムーズに決済できますよ。

プリペイドカードやデビットカードを選べるタイプも存在

QUICPayとiDはクレジットカードと連携して使用する電子マネーだと紹介しましたが、実はプリペイドカードやデビットカードと連携できるタイプもあるんです。

QUICPayの場合は機能を増やした「QUICPay+」がそのタイプで、iDは元から両方に対応しています。

| QUICPay (カードタイプ、Apple Pay、Google Pay) |

QUICPay+ (Apple Pay、Google Pay) |

iD | |

| 利用可能カード | クレジットカード | ・クレジットカード ・プリペイドカード ・デビットカード |

・クレジットカード ・プリペイドカード ・デビットカード |

| 1回あたりの上限額 | 2万円 | 無し | 店舗によって異なる |

ちなみにプリペイドカードとは、事前にカードにお金を入れておき、支払いの際には入っているお金から引き落とされるタイプのカードです。

デビットカードは預金口座と紐づいているカードで、支払いの際は預金口座からお金が引き落とされます。

クレジットカードと電子マネーを紐づけるのが嫌だという方は、これらのカードでQUICPayやiDを利用してみてはいかがでしょうか。

使用するにはクレジットカードとの提携が必要

iDやQUICPayなどのポストペイ型電子マネーはクレジットカードと紐づけることで利用でき、利用した分はクレジットカード代金と一緒に請求がきます。

以下のような特徴があるので覚えておくと良いでしょう。

- 電子マネー自体にポイント制度はない

- 電子マネー利用のポイント還元率は紐づけられたクレジットカードの還元率になる

- 電子マネーを紐づけるクレジットカードでポイント還元率が決まるため、相棒とするクレカ選びが重要

一部iD×おサイフケータイでクレジットカードとの提携が必要ないケースもありますが、記事後半の「クレジットカードとの提携が不要なケースも!」の項でご紹介します。

QUICPayとiDの代表的な3つの違い

QUICPayとiDはどちらも後払い式の電子マネーですが、代表的な違いとして以下の3点があげられます。

- 使用できるお店が違う

- 支払先として連携できるクレジットカードが違う

- コイン型やキーホルダー型、nananco一体型電子マネーカードなどのツールはQUICPayのみ利用することができる

使用できるお店が違う

QUICPayとiDでは使用できるお店が異なります。

どちらか片方しか使えないお店も少なからず存在するので、よく使うお店がどちらの電子マネーに対応しているかチェックしておきましょう。

ちなみに2022年5月時点でQUICPayを使用出来るお店は全国173万ヶ所以上、iDは全国175万ヶ所以上となっているので、利用可能店舗数に大きな違いはありません。

使用出来るお店については、本記事の後半にある「QUICPayとiD、気になる「使える店」と「使えない店」は?」で詳しく紹介しているので、気になる方はそちらをご覧ください。

支払先として連携できるクレジットカードが違う

QUICPayとiDは支払いに利用できるクレジットカードが全く異なります。

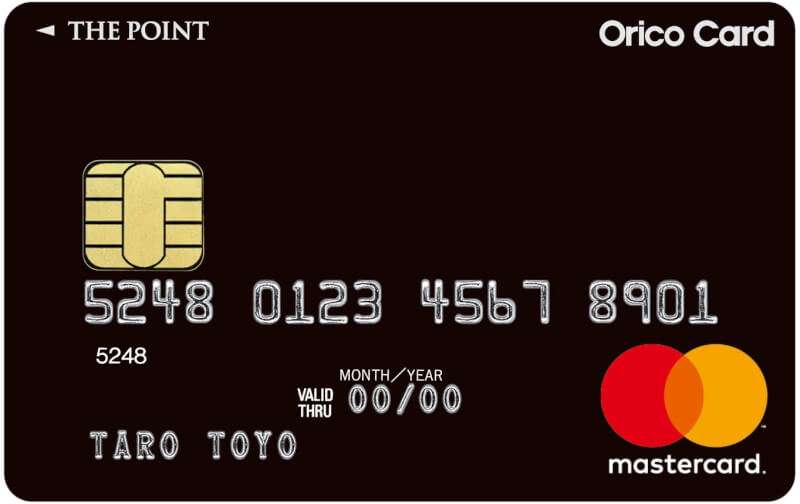

どちらの支払いにも対応しているのは「Orico Card THE POINT」カードくらいしかありません。

そのためQUICPayとiDがどのクレジットカードに対応しているかチェックしておく必要があります。

連携クレジットカードに関しては、本記事後半の「QUICPay&iDをダブル搭載!両方使えるすごいクレジットカードとは?」と「QUICPayやiDと提携しているクレジットカード会社をチェック

」で解説しています。

コイン型やキーホルダー型、nananco一体型電子マネーカードなどのツールはQUICPayのみ利用することができる

QUICPayは特殊な形状のツールを使えるのが特徴です。

例を挙げると、小さく持ち運びしやすいコイン型や、なくしにくいキーホルダー型などがあります。

それに対しiDは、特殊な形状のツールがあまりありません。

両方に共通しているのはカード型とスマホ決済に対応している点くらいでしょう。

ただしiDのおサイフケータイ機能は、Androidスマホだとドコモ端末やSIMフリー端末にしか対応していないので注意してください。

ちなみにですが、どちらもカードとしては使えるもののスマホに対応していないタイプや、逆にスマホに対応しているもののカードとして使えないタイプもあります。

QUICPayとiDの要点まとめ

少し長くなってしまったので、QUICPayとiDの要点を簡単にまとめてみました。

QUICPay要点まとめ

QUICPayは全国173万ヶ所以上で使える、ポストペイ型の電子マネーです。

主にクレジットカードと紐づけて支払いますが、QUICPay+ならプリペイドカードやデビットカードでも支払うことが出来ます。

また特殊な形状のツールも多いのも特徴です。

- QUICPayカード

- QUICPayコイン

- QUICPay(nanaco)

- ANA QUICPay+nanaco

- 搭載型カード

そのため会員の使い方に応じて、ツールを選ぶことができます。

iD要点まとめ

iDは全国175万ヶ所以上で使える、ポストペイ型の電子マネーです。

iクレジットカードだけでなく、プリペイドカードやデビットカードでも支払えます。

スマホ決済にも対応していますが、iDがドコモのサービスということもあり、おサイフケータイはドコモかSIMフリー端末でしか行うことが出来ないので注意してください。

iDとQUICPayの比較表

| iD | QUICPay | |

|---|---|---|

| 提供元 | docomo 三井住友カード |

JCB |

| クレジットカード一体型 | あり | あり |

| 専用カード | あり | あり |

| おサイフケータイ | ドコモまたはSIMフリー端末 | 可能 |

| コイン型 | なし | あり |

| キーホルダー型 | なし | あり |

| nanaco一体型 | なし | あり |

| Apple Pay | 可能 | 可能 |

| 利用可能店舗数 | ◎ | ○ |

ここでは「両方ともなんとなく違いがある」という程度で大丈夫です。これらの違いは後ほど詳しくご紹介していきます。

QUICPay&iDをダブル搭載!両方使えるすごいクレジットカードとは?

くわしくは後述しますが、QUICPayとiDは使える店舗が異なります。

でもそうなると、こんなふうに思いますよね。

「QUICPayとiDどっちを使おうか迷う…」

「両方使えればいいけど、使い分けるのは面倒くさそう…」

そんなときは、iDもQUICPayも両方とも一枚のカードに搭載できるクレジットカードを持つのがおすすめ。

ポストペイ型の主要電子マネー「iD」「QUICPay」の二刀流は思いのほか便利ですよ!

QUICPayとiDをカード一体型でダブル搭載できる「オリコカード」

年会費無料でAmazonにも◎。サービスよりもポイント還元率に強みのある、iDとQUICPayをダブル搭載した稀有な一枚。

- 節約◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.50~2.50% |   |

QUICPayとiDを両方とも搭載できる最強のクレジットカード・・・それは、「オリコカード」。

そしてオリコカードの中でも、年会費無料でポイント高還元率のおすすめカードが、「オリコカードザポイント」です。

キャッシュレス化が急加速すると言われる2019年、以下の記事ファイナンシャルプラス編集部が注目するカードにも選びました。

シンプルなブラックの券面も評判がいいカードですね。(200人に聞いた「デザインがかっこいいクレジットカードランキング」でも堂々の1位でした。)

QUICPayとiDのダブル搭載によるメリット

QUICPayとiDを両方搭載できると以下のようなメリットがあります。

- QUICPayとiDいずれかしか使えない店でも使えるようになるので、ポイントを取り逃がしてしまうことがない。

- QUICPayとiDがどの店で使えるか1回把握しても、いざ使う段になると「あれ、どっちがこのお店で使えるんだっけ?」となりそうだが、両方搭載していればそのような面倒なことを考えなくても大丈夫。

- ポイントが分散せずに一極集中するため、ポイントがためやすくなる。

オリコカードザポイントはポイント還元率の高さで有名ですが、ほかにもおトクなことが盛りだくさんです。

具体的に見ていきましょう。

オリコカードは元々1.0%と驚異の高還元率で有名

クレジットカードのポイント還元率は0.5%が一般的ですが、オリコカードは通常のショッピングでポイント還元率が1.0%もあります。

とりわけオリコカードザポイントは年会費無料なのにも関わらず1.0%という高還元率を実現しているのでその凄さは言わずもがなですね。

オリコモール経由で+0.5%の還元率

オリコが運営しているポイントモールにオリコモールというものがあります。

Amazonや楽天などでネットショッピングをする時に、オリコモールを経由すると購入額の最大15%のオリコポイントが付与されます。

オリコモール利用の際は基本的にカードのポイント還元率が通常の1.0%に0.5%が上乗せされ、1.5%の超高還元率になります。(店舗によっては最大15%も!)

入会後6ヶ月はポイント還元率2%

さらに、オリコカードザポイントは入会してから6ヶ月間はポイント還元率が2%になります。

半年以内にある程度の出費がありそうな方は効率良くポイントが貯まるので、発行するのがオススメです!

交換先はAmazonギフト券や、Tポイント、dポイント、WAONポイント、nanacoギフトなどなど豊富にあるのもうれしい特徴ですね。

オリコカードザポイントはもちろんApple Payに登録して楽々スマホ決済…という使い方も可能です。

ざくざくポイントが貯まるお得さと楽しさ、そしてスマートなキャッシュレスライフという便利さを兼ね備えた一枚ですね。

せっかくなら最大8,000ポイントもらえる入会キャンペーン実施中の今がチャンスですよ!

おサイフ携帯のみ利用可能なダブル搭載カードも!

クレジットカード一体型では提携できないけど、おサイフケータイでならiDとQUICPayをダブル搭載できる便利なクレジットカードもあります。

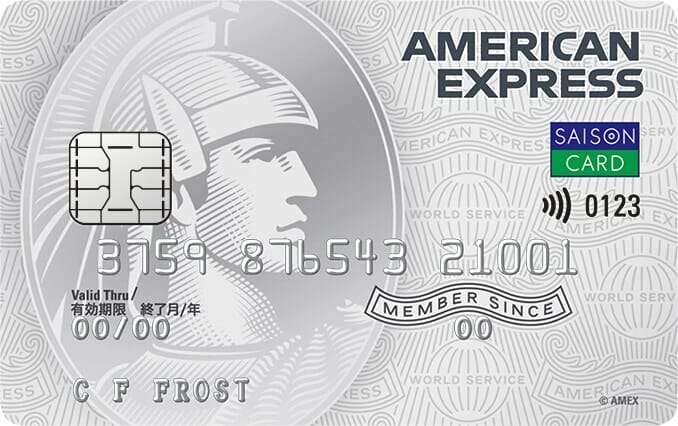

セゾンパール・アメリカン・エキスプレス®・カード

西友、LIVINでの割引など、日常向けの一枚。年1回以上使えば年会費無料、永久不滅ポイントが貯まる。

- 高コスパ

- スピード発行◎

- 海外

- 電子マネー

- 買い物◎

- 初めて

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 1,000円 | 0.50~1.00% | なし |

セゾンパールは特にQUICPayでの利用がおすすめのカード。

QUICPayの加盟店で「セゾンQUICPay」を使うと永久不滅ポイントが最大2%還元されます。

※利用金額が年間合計30万円(税込)に達する引落月までが対象となります

※永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります

※1ポイント最大5円相当のアイテムと交換の場合となります

※交換商品によっては、1ポイントの価値は5円未満になります

セゾンカードインターナショナル

年会費無料で初めての一枚にも◎。永久不滅ポイントをじっくり貯めたい人や即日発行したい人にも。

- 高コスパ

- スピード発行◎

- 海外

- 電子マネー

- 買い物◎

- 初めて◎

- ステータス

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 0円 | 0円 | 0.50~1.00% | なし |

セゾンカードの場合、セゾンカウンターかネットアンサーで登録手続きができます。

セゾンカウンターに行く場合は、本人名義のセゾンのカードと、提携させたいおサイフ携帯を持っていきましょう。

UCカード

UC QUICPayが利用できるカードはこちらでご確認ください。

http://www2.uccard.co.jp/services/ucqp_popup.html

QUICPayとiDの両方を一枚で搭載できるオリコカードザポイントを持っていれば、QUICPayとiDそれぞれの利用可能店舗を確認することなく使えるため、キャッシュレスライフが非常に便利になりますね。

ここからはQUICPayとiDの違いをより詳しく見ていきましょう。

QUICPayのほうがiDより利用可能なツールが豊富

iDよりもQUICPayのほうがいろいろな媒体で使用することができます。

シーンによって使い分け可能となるので、より選択肢が広がり、それぞれのライフスタイルに合わせたものを選ぶことができてとても便利ですし、持っているのが楽しくなっちゃうようなアイテムもありますよ!

QUICPayを使えるツールをいくつか見てみましょう。

nanacoカード一体型QUICPay

その名の通り、nanacoカードとQUICPayが一枚になったカードです。

正直、支払方法がたくさんあるとややこしかったり、ポイントカードもたくさんあると探し出すのが大変だったりします。

できるだけこういったものは共通化されたり、1つにまとまってくれているほうがありがたいと思うのはみんな同じではないでしょうか?

そして何よりも注目なのは、QUICPayはクレジットカード会社のポイントしか付与されないのですが、このnanacoカード一体型はnanacoポイントが付くので、ポイントの二重取りが可能となります。

コイン型QUICPay

500円玉より少し大きいくらいのコイン型ですので、専用リストバンドに装着してランニングができたり、コインケースに収納して利用できるなど携帯に大変便利です。

例えば、接客業の方などは貴重品をロッカーに入れることが多いと思います。でも、お昼休憩の時にいちいち貴重品を出し入れするのも面倒ですよね・・・。

コイン型のQUICPayなら携帯しやすいので、そういった手間を省けるかもしれません。

ほかにもお財布を忘れたときにこれがカバンに入っていれば「助かった!」なんてこともあるかもしれませんね。

キーホルダー型QUICPay

キーホルダー型も便利ですね!キーホルダーなので取り出しやすいところにつけておくこともできますし、なくす可能性も低いですよね。

また、クレジットカードによっては特徴的なキーホルダー型のQUICPayを持つことができます。

ANA+QuicPay+nanaco

キーホルダー型のQUICPayには、nanacoと、QUICPayと、飛行機の搭乗手続きなしで保安検査場に進める「ANAスキップサービス」が付いた「ANA+QuicPay+nanaco」というものがあります。

飛行機の翼を模したキーホルダー型の電子マネーで、ANA JCBカード限定のサービスです。

ミッキーマウスの形のキーホルダー

ほかにも「QUICPay for ディズニー★JCBカード」なんかもあり、ミッキーマウスの形のキーホルダーでシンプルでかわいいので、ディズニー好きの人ならお会計が楽しみになるかもしれませんね!

おこづかいQUICPay

「子どもへのお小遣いが現金なんてもう古い、今は電子マネーであげる時代」と言わんばかりのサービスが誕生しました。

そんな便利なサービス、「おこづかいQUICPay」について見ていきましょう。

子供でもQUIcssPayを使える

おこづかいQUICPayは、親のクレジットカードをお子さんの携帯と紐づけることで、10歳以上の子供ならQUICPayが使えるようになるサービスです。

ただし使えるのは「おサイフケータイ」のみで、QUICPayのカードを持つことはできません。

デメリットのように聞こえるかもしれませんが、携帯電話と一心同体なので紛失の心配が少な食い安心できそうですね。

利用金額を設定して使いすぎ防止ができる!

後払い方式の電子マネーを子供に持たせた場合、自分の好きなものに際限なく使いそうで親御さんにとっては恐怖でしかありません・・・。

ですがこのおこづかいQUICPayなら、毎月3万円まで、1,000円単位で利用金額を制限することができるので安心して子供にも持たせることができます!

また、あらかじめ親御さんのメールアドレスを登録しておくことで利用明細を送ってきてくれるので、子供が何にいくら使ったのかがわかるので安心です。

「まだ家族カードは持たせられない」というお子さんにもオススメです。

QUICPayとiD、気になる「使える店」と「使えない店」は?

電子マネー、QUICPayとiDはどちらも使えるお店が増えてきています。ではそれぞれ一体どこで使えるのか、徹底比較してみましょう。

よく利用するお店が多いほうを持つというのも手かもしれませんね。

https://www.quicpay.jp/shoplist/

QUICPayとiDどちらも使える店

QUICPayとiDのどちらも使用できるお店をご紹介します。

| ジャンル | 店舗名 |

|---|---|

| 食事処 | ロイヤルホスト・すき屋・サガミグループ |

| コンビニ | セブンイレブン・ローソン・ファミリーマート・サークルKサンクス・ミニストップ・ローソンストア100・ローソンマート・生活彩家など |

| スーパー | イトーヨーカドー・イオングループ・アピタ・平和堂・ピアゴなど |

| タクシー | 東京無線タクシー・さくらタクシー・チェッカーキャブ |

| ドラッグストア | ツルハドラック・セイジョー・ドラッグセガミ・ドラッグユタカ・ココカラファイン・くすりの福太郎 |

| ディスカウントストア | ドン・キホーテ |

| 書店 | 紀伊国屋書店・八重洲ブックセンター |

| 家電量販店 | ヨドバシカメラ・EDION |

| トラベル | スパリゾートハワイアンズ・新千歳空港ターミナルビル |

| ガソリンスタンド | ENEOS・エッソ・モービル・ゼネラル(エクスプレス) |

QUICPayのみ使える店

QUICPayのみが使えるお店をご紹介します。

ガソリンスタンド昭和シェル石油

| ジャンル | 店舗名 |

|---|---|

| 食事処 | 味の民芸 |

| 書籍・CD・DVD | HMV・古本市場 |

| トラベル | アパホテル・ANAFESTA |

| ファッション | ライトオン・マックハウス・マックハウスプラザ・コナカ・OUTLET-J |

| 美容系 | モッズ・ヘア |

iDのみ使える店

iDのみが使えるお店をご紹介します。

| ジャンル | 店舗名 |

|---|---|

| 食事処 | マクドナルド・ガスト・かっぱ寿司・バーミヤン・ジョナサンなど |

| 書籍・CD・DVD | 丸善・一部のブックオフ・タワーレコード |

| トラベル | 通天閣・東京サマーランド・富士急ハイランド・knt!近畿日本ツーリスト・TOKYOBAY・INTERCONTINENTAL・箱根小桶園ユネッサン・ROUTEINN・としまえん・オリックスレンタカーなど |

| ファッション | 洋服の青山・紳士服のフタタ・ParisMiki・Levi's・CASUALHOUSE306 |

| ドラッグストア | 薬王堂・クスリのアオキ |

| カラオケ | 歌広場・シダックス・BIG ECHO・カラオケの鉄人など |

| 家電量販店 | ビックカメラ・コジマ・ドコモショップ |

「なんだかiDの方が便利そうだからQUICPayはいらないや!」なんて思うかもしれません。

しかし、あくまであなた自身が普段からよく行く店で使える電子マネーを選ぶことが大切です。

国内と海外で使う場合

QUICPayは残念ながら国内でしか使えません。

一方iDは海外でも使えますが、「おサイフケータイ」が必要になってきます。

iDを海外で使うメリットはあまりない

ただ、このiDを海外で使用しようと思うと恐ろしくめんどくさい設定が必要になります。

まず、PayPass対応iDアプリをダウンロードし、海外利用設定を行う必要があります。(DCMXに加入していて、iDが使えることが前提です。)

また、ドコモの場合、NFC(TypeA/B)での決済を利用するためにはピンク色のドコモminiUIMカードに交換しておく必要があるので、この準備も必要です。

なんだかめんどくさそう・・・。

ここからもまだありますが、クレカのように海外で使うことでポイント倍率がUPするとかもないですし、これらの手続きをしてまで海外で電子マネーを使用するメリットをあまり感じられないので割愛します!

また、異国の地ということもあり店員にiDを使いたいという旨が伝わらず、立ち往生してしまう可能性もありそうですよね・・・。

これらの手間隙を考えると、海外ではおとなしくクレジットカードや、国際ブランド付きのプリペイドカード等を使うのが良さそうですね。

Apple PayとQUICPay・iDの関係性って?

Apple PayやGoogle Payが入ると電子マネーはややこしくなりますが、最初は以下のように認識すると分かりやすいです。

| Apple Pay Google Pay |

クレジットカードや電子マネーを搭載してスマホ決済する装置 |

|---|---|

| iD QUICPay |

クレジットカードと連携して使う電子マネー |

そして、Apple Payで利用できる電子マネーは以下の3種類。

- Suica

- iD

- QUICPay

一方iDやQUICPayはクレジットカードをApple Pay上で利用するための機能です。

現在日本で発行されているクレジットカードのほとんどはApple Payに対応していますが、ピッとタッチする支払い方法にiD・QUICPayが導入されているというわけです。

クレジットカードをiPhoneに登録するとカード会社ごとにiDもしくはQUICPayに自動で振り分けされます。

この振り分けは先ほど紹介した「QUICPay iDと提携しているカード会社」に対応しています。

例えば以下のようになるわけですね。

| iDが適用される | QUICPayが適用される |

|---|---|

| ・dカード ・三井住友カード |

・JCB一般カード ・オリコカード |

SuicaをiPhoneで使う方法はとても簡単で、SuicaアプリケーションかWalletアプリに登録するだけです。

詳しくは公式サイトで確認してみてください。

QUICPayやiDと提携しているクレジットカード会社をチェック

QUICPayとiDは、それぞれ提携しているクレジットカード会社が異なります。ご自分の持っているクレジットカードと提携できるほうを選ぶといいかもしれませんね。

ここでは提携できるクレジットカード会社をまとめておきます。

QUICPayの提携カード会社とおすすめの一体型クレジットカード

QUICPayと提携しているクレジットカード会社は以下の通りです。

- オリコ

- JCB

- MUFGカード

- セディナ

- セブンカード

- クレディセゾン

- UCカード

- トヨタファイナンス

- 日専連

- UCSカード

- アメリカンエキスプレス

- アプラス

ただし、これらのカード会社は提携しているだけで全てのカードでQUICPayと一体型にできるわけではありません。

以下ではQUICPayと一体型にできるクレジットカードを紹介します。

JCB一般カード

JCBの中でスタンダードな一枚。将来的にゴールド、プラチナとステップアップしたい方も、まずはここから。

- 海外◎

- スピード発行

- 電子マネー

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 1,375円(税込) | 0.5%~5.0% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

|

JCB一般カードはファイナンシャルプラスが独自に行ったアンケート調査でも所有者数第4位と安定した高い人気を誇るカードです。

そんなJCB一般カードやJCBゴールドカードなどの一部のJCBオリジナルシリーズではQUICPayが搭載されているもの(QUICPay TM搭載カード)を選ぶことができます。

QUICPay一体型のJCB一般カードが欲しい場合には、公式サイトの申し込み画面の下に小さく書かれている「QUICPay一体型カードのお申し込みはこちら」というところから申し込みましょう。

年会費無料で常にJCB一般カードの倍の還元率(還元率常時1.0%)を誇るため最近は非常に人気があるカードみたいです。

JCBカードWではQUICPayと一体型にすることはできませんが、別カードやおサイフケータイ、キーホルダー型などその他の方法で持つことができるのでおすすめですよ!

年会費無料×高いポイント還元率を実現した、WEB申し込み&39歳以下限定JCBプロパーカード。※最大還元率はJCB PREMO(もしくはnanacoポイント)に交換した場合

- 節約◎

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.0%~10.5% | |

iDの提携カード会社とおすすめの一体型クレジットカード

iDと提携しているクレジットカード会社は以下の通りです。

- オリコ

- NTTドコモ

- 三井住友カード

- イオンカード

- クレディセゾン

- UCカード

- ライフカード

- セディナ

- ファミマTカード

- 大和ハウスフィナンシャル

- ペルソナSTACIAカード(iD)

QUICPayと同様、これらのカード会社が発行しているクレジットカードはiDと一体型ではありません。

そこで提携カードの中でもiDと一体型にできるクレジットカードを紹介します。

iD対応のおすすめクレジットカード1.dカードゴールド

ドコモユーザー必携、人気急上昇中のゴールドカード。

- 節約◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 11,000円 | 11,000円 | 1.00~5.00% | |

dカードゴールドはiDが搭載されているクレジットカードです。

dカードゴールドは年会費11,000円発生しますが、以下のようなサービスが充実しているので年会費の元を十分に取ることができるカードです。

ドコモユーザーなら是非とも持っておきたい一枚ですね。

ドコモのケータイ料金を月に1万円以上使わない場合は、年会費無料の下位カード「dカード」もおすすめ。

ローソンで5.0%を始め多数の特約店を持つオトクな年会費無料カード。docomoユーザーならさらに◎。

- 節約◎

- 電子マネー

- 買い物◎

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 無料 | 1.00~5.00% | |

iD対応のおすすめクレジットカード2.三井住友VISAカード

信頼ある三井住友ブランドの一般カード。搭載されたiDやスマホ決済などのキャッシュレスも◎。※初年度年会費はインターネット入会の場合のみ、2年目以降の年会費は税込み価格です

- スピード発行

- 電子マネー

- 買い物◎

- 初めて

| 初年度年会費 | 2年目~年会費 | 還元率 | 電子マネー等 |

| 無料 | 1,375円(税込) | 0.5~7% |

|

クレジットカードを発行するカード会社の中でも大手の三井住友カードは早い時期からiDと提携している会社の1つです。

三井住友VISAカードでは

- iD利用によるポイント還元率up

- 三井住友iDへの新規入会によるキャッシュバックなど

といったiDに関連する期間限定キャンペーンを頻繁に行なっています。

三井住友Visaカードでは貯まったポイントをiDバリューに移行し、1ポイントあたり5円換算で「三井住友カードiD」・「Apple Payへ設定したiD」の利用代金のキャッシュバックに当てることができます。

貯まったポイントの使い道に困っている時やiDを使い過ぎてしまった時に重宝するサービスですね。

クレジットカードとの提携が不要なケースも!

一部例外的に、クレジットカードとの提携が必要ないケースもあります。それは おサイフケータイである「dカードmini」の場合。

「dカードmini」ってなに?と思われるかもしれませんね。

まず、ドコモの電子マネーには3タイプあります。

- クレジットカード一体型や「iD」専用カード

- クレジットカードと連携させてある「おサイフケータイ」

- おサイフケータイである「dカードmini」

「dカードmini」は、申し込みをして設定すれば即使え、料金はあとでドコモの携帯料金と一緒に払うことになります。

また、200円利用ごとにdポイントが1ポイント貯まるのが嬉しい特徴です。

クレヒスに問題のある人や、未成年でクレジットカードを持つことができない人でも使用できるのでいいですね。

ローソンやマクドナルド、マツモトキヨシ、サンマルクカフェなどいろいろなお店で使えるのでとても便利で使い勝手の良いポイントです。

QUICPayやiDを使うメリットは?

QUICPayやiDを使うメリットには、どのようなものがあるのでしょうか。

ここではQUICPayやiDを使うメリット4つを紹介していきます。

- ポストペイ型なのでチャージする必要がなく、残高不足の心配もない

- 決済時の手間が少ない

- 万が一の時に嬉しい補償がある

- 使用するとクレジットカードの利用金額が増えるのでポイントを獲得できる

ポストペイ型なのでチャージする必要がなく、残高不足の心配もない

本記事の前半でも紹介した通り、QUICPayとiDはポストペイ型の電子マネーです。

ポストペイ型とは、紐づいているクレジットカードから支払代金が引き落とされるのが特徴です。

そのため事前にチャージをしなければならないプリペイド型の電子マネーと比べると、決済までの手間が少ないうえに、残高不足などを心配する必要もありません。

またプリペイド型だと現金でチャージしなければならない場面もあり、これはコロナ禍ではあまり好ましくない作業だと言えるでしょう。

しかしポストペイ型は現金に触れなくても決済できるので、感染症予防という点でも優れています。

決済時の手間が少ない

QUICPayとiDは決済までの手間が少ないと紹介しましたが、決済時も手間が少なくなっています。

最近ではタッチ決済も広まってきているものの、クレジットカード決済をする場合はまだカードを端末に差し込んだり暗証番号の入力をしたりしなければいけない場合があります。

それに対しQUICPayやiDの決済方法は、カードやスマートフォンで端末に触れるだけです。

一瞬で決済が終了するので、非常に簡単ですよ。

万が一の時に嬉しい補償がある

QUICPayやiDを紛失または盗難されてしまい、不正に利用されてしまった場合はどうなるのでしょうか。

もし紛失などをしたQUICPayやiDで不正利用されたと認められると、不正使用額分が補償されるので安心してください。

ただし紛失などをしてしまった場合は、すぐに紐づいているクレジットカード会社に連絡する必要があります。

連絡が遅れてしまった場合は不正利用額が拡大したり、不正利用と認められず補償されない場合もあるので注意しましょう。

使用するとクレジットカードの利用金額が増えるのでポイントを獲得できる

QUICPayとiDはポストペイ型の電子マネーなので、使用するたびにクレジットカードから利用代金が引き落とされます。

利用するたびにクレジットカードの利用金額が増えるので、クレジットカード会社のポイントもたまるというわけです。

プリペイド型でもクレジットカードでチャージすればポイントをためることはできますが、現金でチャージした場合はポイントがためられません。

そのため確実にクレジットカード会社のポイントを貯めたい場合は、ポストペイ型の電子マネーがおすすめです。

QUICPayやiDを使うデメリットは?

QUICPayやiDには当然デメリットもあります。

- 利用額が想像以上になることも

- 返金に時間がかかる

- 利用できるクレジットカードが限られる

順番に見ていきましょう。

利用額が想像以上になることも

QUICPayもiDもポストペイ型の電子マネーなので、利用前に電子マネーをチャージする必要がありません。

そのため手間をかけず気軽に利用できるのがメリットなのですが、気軽に買い物などをしすぎた結果、利用額が想像以上になっていた、なんてこともあり得ます。

支払い時に電子マネーで支払いが出来ず、クレジットカードの利用額を調べてみたら限度額になっていた、ということにならないよう注意してください。

返金に時間がかかる

ポストペイ型の電子マネーは、返金手続きに時間がかかってしまうのが欠点です。

数日以内に返金手続きが完了する場合もありますが、場合によっては手続きした翌月に返金が反映されるということも少なくありません。

そのためQUICPayやiDではすぐに返金されない可能性があると覚えておきましょう。

利用できるクレジットカードが限られる

何度か紹介していますが、QUICPayとiDは紐づけられるクレジットカードが異なります。

まれに両方と紐づけられるクレジットカードもありますが、ほとんどがどちらか一方のみです。

そのため、利用したい電子マネーによってクレジットカードを選ぶ、もしくは利用したいクレジットカードによって電子マネーを選ぶ、という作業が必要になってきます。

またクレジットカードによってスマホ対応している場合とそうでない場合もあります。

なのでQUICPayやiDを利用する場合は、クレジットカードの様々な特徴を調べてから選ぶ必要があると言えるでしょう。

QUICPayとiDの利用開始までの手順に違いはある?

初期設定が面倒だと、使う気が失せてしまうことってありますよね。

そこでここでは、QUICPayとiDの利用開始までを見ていきます。

QUICPayを利用開始するまで

QUICPayをiPhoneで利用するには、以下の手順で作業を行います。

- QUICPay対応カードを用意する

- 「Wallet」アプリを開き、「追加」か画面右上の「+」をタップする

- 「続ける」「クレジット/プリペイド」の順にタップする

- カメラまたは手動でカードを読み込む

上手くカードを読み込み、規約に同意をすればQUICPayが利用可能な状態になります。

Androidの手順も見ていきましょう。

- QUICPay対応カードを用意する

- 「Google Pay」アプリを開き、「お支払い方法」をタップする

- 「クレジット/デビット/プリペイド」をタップする

- カメラまたは手動でカードを読み込む

こちらもこれで作業はほぼ完了です。

あとは上手くカードを読み込み、規約に同意をすればQUICPayが利用可能になります。

iDを利用開始するまで

iDもQUICPayとほぼ変わらない手順で利用開始できます。

まずはiPhoneでの手順を見ていきましょう。

- iD対応カードを用意する

- 「Wallet」アプリを開き、「追加」か画面右上の「+」をタップする

- 「続ける」「クレジット/プリペイド」の順にタップする

- カメラまたは手動でカードを読み込む

QUICPayの手順と違うのは1番の項目だけです。

Androidの手順も一応見ていきます。

- iD対応カードを用意する

- 「Google Pay」アプリを開き、「お支払い方法」をタップする

- 「クレジット/デビット/プリペイド」をタップする

- カメラまたは手動でカードを読み込む

やはりQUICPayと1番の項目しか変わりませんね。

ただしiDはAndroidで「iDアプリ」を使うことも出来ます。

なのでiDアプリを使った手順も紹介しておきましょう。

- 「iDアプリ」を開き、「はじめて「iD」を使う方」をタップする

- 「「iD」対応のクレジットカードで登録する」をタップし、登録カードを選択する

- アクセスコードと暗証番号を入力する

QUICPayとiDの利用開始までの手順に違いはほぼ無い

紹介した内容から分かる通り、QUICPayとiDの利用開始までの手順に差はほとんどありませんでした。

ただしiDはAndroidでのみ「iDアプリ」を利用することができるので、唯一その点だけは違いがあると言えるでしょう。

QUICPayとiDの違いに関するQ&A

最後にQUICPayとiDの違いに関するQ&Aをまとめてみました。

違いについて気になる点がある方は、ぜひチェックしてみてくださいね。

Q.結局、どの点が一番違うの?

QUICPayとiDで違いを感じられるのは以下の3点です。

- 使用できるお店が違う

- 支払先として連携できるクレジットカードが違う

- コイン型やキーホルダー型、nananco一体型電子マネーカードなどのツールはQUICPayのみ利用することができる

特に「使用できるお店が違う」「支払先として連携できるクレジットカードが違う」は、電子マネーを使う際の満足度に直結するので、必ずチェックしておきましょう。

詳しく知りたい場合は、本記事内の「QUICPayとiDの代表的な3つの違い」を読んでみてください。

Q.どっちも使いたいんだけれど、両方に対応しているクレジットカードってある?

「Orico Card THE POINT」はQUICPayとiDの両方を搭載しているクレジットカードです。

ポイント還元率が高くて非常にお得なカードなので、ぜひ利用してみてください。

他には、おサイフケータイのみにはなりますが、「セゾンカードインターナショナル」もQUICPayとiDのダブル搭載ができますよ。

まとめ

いかがでしたでしょうか?今回はポストペイ型電子マネー、iDとQUICPayをさまざまな角度から比較してみました。

iDもQUICPayも非常に便利な電子マネーなので、どっちを使うかは迷うところですが…

- 自分が普段行くお店で使えるほうはどちらか

- 自分が持っているクレジットカードと提携できるほうはどちらか

- 自分にとって「ポイント二重取り」がどちらがより魅力的なのか(iDならdポイントで、QUICPayならnanacoポイントで二重取りできましたよね!)

- 子供に持たせるなら「おこづかいQUICPay」はおすすめ

- おサイフケータイがあるか

これらの点を踏まえて決めると良いでしょう。

いちいち考えなくて便利なのは、ダブル搭載可能な唯一無二の高還元率クレジットカード、「オリコカードザポイント」ですね!

自分のライフスタイルに合った電子マネーを使って快適な日常生活を送りましょう。