「クレジットカードの請求が来たけど、今月はどうしても払えない」

「口座残高が足りてなくて、気づいたらカードの支払いが滞納状態になってた」

「クレジットカードの料金が払えないとどうなるの?」

クレジットカードの需要増加に伴い料金の支払いに関するトラブルも増えています。

この記事ではクレジットカード料金が払えなくて困っている方、また債務整理を検討している方に役立つ情報をまとめてご紹介していきます。

目次

- 1 クレジットカードの料金が払えないとどうなる?流れをご紹介

- 2 クレジットカードの請求額が払えない時に役立つ11の対処法

- 3 主婦や学生の場合は?クレジットカードの請求額が払えない際の対処法

- 4 新型コロナウイルスの影響でクレジットカードが払えない場合は救済措置もある

- 5 クレジットカードの請求を払えないとどうなるの?4つのデメリット・リスク

- 6 クレジットカードが払えない時にやるべきこと・注意すべきこと

- 7 クレジットカードの請求金額は分割交渉できる?

- 8 クレジットカードで作った借金が払えない場合は債務整理も検討しよう

- 9 クレジットカードで作った借金が払えない場合に債務整理を行うデメリット

- 10 クレジットカードの料金が払えない場合は弁護士・司法書士に相談しよう!

- 11 債務整理におすすめの弁護士・司法書士事務所をご紹介!

- 12 まとめ

- 13 Q&A

クレジットカードの料金が払えないとどうなる?流れをご紹介

クレジットカードの請求額を支払えない場合、段階的に厳しい措置が取られることになります。

まずは滞納が続いた場合の一般的な流れを確認してきましょう。

尚、利用しているクレジットカード会社や滞納金額によって順番が前後する場合もあるため、あくまで参考と捉えてください。

1.クレジットカードが利用できなくなる(利用停止)

クレジットカード会社からの請求額を支払えなかった場合、最短翌日からカードが利用できなくなります。

ただし、利用停止日に関する規定は各カード会社によって異なるため、利用しているサービスの契約内容を確認しておきましょう。

さらに、カードの利用停止と合わせて口座引き落とし日の翌日から「遅延損害金」が発生します。

遅延損害金利率はショッピング枠が14.6%、キャッシング枠は20.0%が一般的で、計算式は以下の通り。

- 元金(本来の請求額)×遅延損害金の金利(14.6%or20.0%)×遅延した日数÷365=遅延損害金

ちなみに、一部のクレジットカード会社では滞納期間が短かった場合は延滞が発生しないこともあります。

2.カード会社から支払いの案内が届く

支払い期限を過ぎても支払いの確認が取れなかった場合、クレジットカード会社から電話またはハガキで新しい支払い期限が設定された振込用紙、並びに支払いの案内(催促案内)が届きます。

新たに届いた支払い期日までに提示された請求額を支払えば、クレジットカードは再度利用できるようになります。

利用再開のタイミングは、利用規約あるいは支払い案内書に記載されているはずなので確認しておきましょう。

3.催促状が届く

再提示された支払い期日も過ぎてしまった場合はクレジットカード会社から「催促状」が届きます。

最初は普通郵便で配達されますが、滞納が続く場合は「内容証明郵便」に。

配送履歴が残る内容証明郵便に切り替わった時点で、「振込み用紙が届いてないから支払えない」という言い逃れは通じなくなります。

※参考:日本郵便株式会社「内容証明」

関連記事

4.クレジットカードを強制解約される

催促状を受け取っているにも関わらず支払いを行わないでいるとクレジットカードが強制的に解約となります。

そして、支払いが行われなかったという事実は個人信用情報機関に事故登録される(ブラックリスト入りする)ことに。

信用情報に登録されると他のカード会社の新規キャッシングやカード作成などの申請はほぼ100%通りません。

※参考:割賦販売法・貸金業法指定信用情報機関 CIC 「信用情報とは」

【債務整理のリスク】ブラックリストに載ってしまう?

5.一括返済の請求書が届く

クレジットカードを強制解約された後も支払わずに放置してしまうと内容証明郵便を介して「一括返済請求書」が届きます。

通常、クレジットカード利用者には「期限の利益(支払い期限の猶予)」があるため一括での返済は必要ありません。

ただし、滞納が続く場合には一括返済請求されることになります。

ほとんどのクレジットカード会社の規約に書かれているはずなので確認してみてください。

6.裁判所への申し立てが行われ裁判に発展する

一括返済請求に応じない場合、クレジットカード会社は裁判所へ申し立てを行い財産の差し押さえ手続きへ移行します。

申し立てが受理されて執行となった場合は賃金、保証金、貯蓄などの財産が差し押さえとなります。

クレジットカードの請求額が払えない時に役立つ11の対処法

「クレジットカードの請求がきてもすぐには払えない」

「あと数日待ってもらえれば支払えるのに……」

クレジットカードの利用料金引き落とし日と給料日がズレていて毎月の支払いで苦労している方もいることでしょう。

そのような場合、どのように対処するればよいのでしょうか。

クレジットカードの請求額を払えなかった時にとるべき行動。短期間で資金を用意するためのテクニックなどをご紹介していきます。

- クレジットカード会社に連絡

- ボーナスでの一括払い

- 所有しているすべての銀行口座のステータスを確認

- 社会福祉協議会の融資を利用

- 生命保険の契約者貸付制度を利用

- キャッシングやカードローンを利用

- 銀行のフリーローンを利用

- 勤務先に相談

- フリマアプリで物を販売して資金集め

- 家族、友人に相談

- 債務整理を検討

①クレジットカード会社に連絡する

クレジットカードの請求が払えない場合、まずはクレジットカード会社に連絡して事情を説明しましょう。

「何日になれば支払える」

「分割払いに変更してもらえればすぐに支払える」

「ボーナス払いに変更してもらいたい」

など、支払う意思を示すことが大切です。

クレジットカード会社によっては従来の引き落とし日に残高不足で引き落とせなかった場合、再引き落とし日が設定されていることもあります。

支払い変更の相談、再引き落とし日の有無を確認するためにも支払いが滞っているクレジットカード会社にコンタクトを取りましょう。

②ボーナスでの一括払いを検討する

ボーナス(賞与)をもらえる仕事に就いている場合は「ボーナス一括払い」へ支払い方法を変更するのも一つの方法です。

ただし、ボーナスは年に2回支給されるケースがほとんどなので(夏と冬)、タイミングによっては最長6ヶ月の「滞納期間」が生じることに。

ボーナス一括払いの返済方法が認められたとしても、6ヶ月間の未払い元本とその元本についての経過利息と遅延損害金を加算した額が請求されることを念頭に置いておきましょう。

③所有しているすべての銀行口座のステータスを確認する

クレジットカードの料金が引き落とされる口座以外にも複数の銀行口座を所有している方は多いと思います。

中には、普段使っていなくて存在自体忘れてしまっている口座の残高があるかもしれません。

一度、所有している通帳の残高を確認してみましょう!

④社会福祉協議会の融資を受ける

社会福祉協議会の融資は緊急小口資金(特例貸し付け)と総合支援資金(生活支援費)の2種類。

社会福祉協議会では小額の緊急資金を無利子で最大10万円貸し出しています。

「低所得世帯」と認定されるための条件をクリアする必要はありますが、緊急時や一時的に生計を立てるのが困難な場合はとても役に立ちますよ。

※参考:社会福祉法人 全国社会福祉協議会 「福祉の資金(貸付制度)」

⑤生命保険の契約者貸付制度を確認する

貯蓄型の生命保険に加入している場合は保険契約者ローン制度を利用して解約価額の一定の割合までのローンを取得することができます。

保険と併用できるので保険を継続しながら現金を用意することが可能で、生命保険に加入している場合は解約価額の一定の割合まで融資を受けることができます。

保険を解約する必要がないので、保険は引き続き有効です。

⑥キャッシングやカードローンを利用する

消費者金融や銀行などのカードローンを使って、請求の支払いを済ませるという方法。

カードローンは18歳以上の成人(※金融会社により異なります)で収入がある人であればだれでも利用できるサービスです。

ただし、クレジットカードの請求を無事に支払えたとしても今度はカードローンの支払いをしていくことになります。

カードローンを利用する場合は無利息や低金利で借入れが出来るサービスを探して活用しましょう。

キャッシング専用のカードを使い銀行ATMやコンビニなどでスピーディーに借り入れができるキャッシングも、返済費用の工面には役立ちます。

ただし、キャッシングは金利が高いので「どうしても今すぐ支払わないといけない」など、急を要する場合の最終手段として検討した方が良いでしょう。

⑦銀行のフリーローンを利用する

銀行のローンの種類の中に「フリーローン」というものがあります。

フリーローンは旅行資金や引っ越し資金など、様々なシーンで借入れができる便利なローンのこと。

フリーローンの金利は消費者金融よりも低金利なので、クレジットカード請求の支払い資金を工面する方法として有効といえます。

ただし、フリーローンは申し込みから承認まで数日かかるため、クレジットカードの支払期日が迫っている場合は別の方法を検討しましょう。

⑧勤務先に相談する

お金にかかわることなので周りの人には相談しづらいかもしれませんが、勤務先に相談して支援を求めるのも有効な方法です。

給料の前払いを交渉してみたり、会社の福利厚生で低金利ローンの提供をしている場合は、利用を検討するのも良いでしょう。

⑨フリマアプリで物を販売して資金を集める

洋服や家電・家具など。不要な物、使用していない物をフリマアプリで販売することも、資金集めの有効な手段になります。

また、副業にチャレンジしてみるのもよいでしょう。(1,000種類以上の職種があります)。

ネットショッピングサイトに商品を登録するデータ入力の仕事やアンケート調査など。

クラウドソーシングサービスに登録しておけば、空いている時間でお金を稼ぐことが可能になりますよ。

⑩家族、友人に相談する

家族はもちろん、親族や親しい友人、同僚に相談してお金を借りるのも1つの手です。

親しい間柄であれば資金の援助だけでなく

「なぜ、クレジットカードの支払いができなくなってしまったのか」

という原因究明、改善策を一緒に考えてくれるはずです。

浪費癖やギャンブル依存症など、自分だけではなかなか直せない習慣が原因の場合もあるため、勇気を出して周りに相談してみるのも良いでしょう。

⑪債務整理を検討する

ここまで紹介してきて方法を実践しても、クレジットカードの請求額を支払えない場合は、債務整理を検討してみましょう。

債務整理は借金の救済制度です。

弁護士や司法書士に相談・依頼をすれば、減額交渉や取り立ての停止ができます。

債務整理とは?仕組みからメリット・デメリット、おすすめの弁護士・司法書士の選び方まで口コミ付きでご紹介!

主婦や学生の場合は?クレジットカードの請求額が払えない際の対処法

専業主婦や学生でクレジットカードの料金が払えない方は、収入や家族との関係上、上記で挙げたような対処法が取れない、というケースもあるかもしれません。

しかし料金を支払えないまま放置すると事態はさらに悪化していく一方となります。

そこで、選択できる対処法が限られている方でもできる、必ず取っておきたい行動を2つご紹介します。

まずはクレジットカード会社に連絡をする

請求額の支払いが難しいとわかったタイミングで、利用しているクレジットカード会社へ速やかに連絡を行うようにしましょう。

連絡の際には支払い意思を明示した上で、現時点での支払いが困難であるということをしっかりと自分の言葉で伝えることが肝要です。

場合によっては支払い期日を延長してもらえる可能性もあります。

対して連絡をしないままクレジットカードの支払いが遅れてしまうと、心証は悪くなり、カード会社から厳しい対応をとられ、最終的には自分が不利になってしまう、ということも考えられます。

支払い方法の変更も検討してみましょう

支払い額が確定していない状態であれば、分割払いやリボ払いに支払い方法を変更してみるのも一つの手段です。

カード会社によっては、一括払いで決済した分もwebサイト上から分割払いに切り替えることも可能です。

また、支払い額は確定しているけれども、支払い期日は迎えていない、というケースでもカード会社に連絡をすることで、分割払いに変更してもらえる可能性があります。

今月だけ使いすぎてしまったけれど、来月以降はちゃんと支払っていける、という状況であれば、おすすめできる方法でしょう。

ただし、分割払いやリボ払いに切り替えることで、利息が発生し最終的な支払総額は増えてしまうので、注意が必要です。

すでにリボ払いで毎月の支払いが追い付いていない場合は、別途債務整理をすることを検討することをお勧めします。

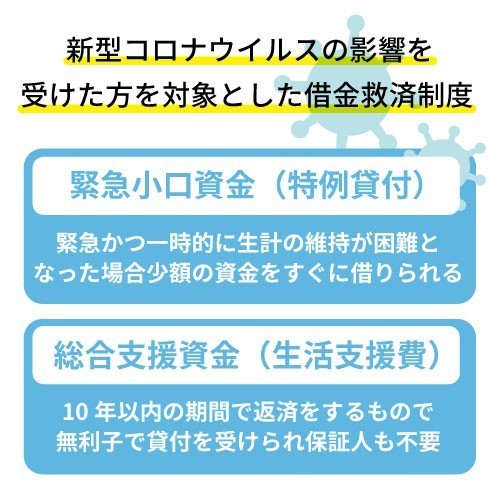

新型コロナウイルスの影響でクレジットカードが払えない場合は救済措置もある

ここ最近では、新型コロナウイルス感染症の影響で、収入が減ってしまいクレジットカードの料金を払えないという方もいらっしゃることでしょう。

このような場合、公的な救済制度を活用することで、原因の根本となっている収入減を解決できる可能性があります。

現在、生活福祉資金貸付制度という公的な救済制度内では、新型コロナウイルス感染症の影響で、収入が減少し生活に困窮している方に向けた特例貸付が行われています。

制度内での資金の種類は2つあるので、以下にてご紹介します。

①緊急小口資金(特例貸付)

新型コロナウイルス感染症の影響によって、休業になったり仕事が減ったことで収入が減少した世帯に向けた、緊急かつ一時的な生計維持のための生活費を貸付で支援する資金です。

現在は新型コロナウイルス感染症対策として、休業状態でなくても利用ができ、上限が20万円に引き上げられています。

1年間返済が猶予される据置期間があり、返済期限は2年間です。

保証人は不要で、無利子・無担保で貸付を受けることができます。

※参考:厚生労働省「緊急小口資金について」

②総合支援資金(生活支援費)

新型コロナウイルスの影響を受け、収入減少や失業等で生活が困窮してしまい、日常生活を維持することが困難な世帯に向けて、生活を立て直すまでの期間に必要な生活資金を援助する貸付資金です。

貸付期間は原則3ヶ月以内で、二人以上の世帯では月20万円以内を、単身世帯では月15万円以内の貸付を受けることが可能です。

返済期限は10年以内で、返済猶予期間が緊急小口資金同様に1年間あります。

無利子で貸付を受けられ保証人も不要です。

※参考:厚生労働省「総合支援資金について」

※参考:法務省「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」

クレジットカードの請求を払えないとどうなるの?4つのデメリット・リスク

- 遅延損害金が発生する

- 信用情報に事故登録(ブラックリスト)される

- ローン審査、新規カード登録申請ができなくなる

- 差し押さえにあう

クレジットカードの支払いが出来ずに滞納が続くと様々なデメリットが待ち受けています。

「クレジットカードが使えなくなるだけでしょ?」

と思われている方もいますが、車や自宅購入のローンが組めなくなる、財産の差し押さえにあうなど、ライフプランを大きく揺るがす事態になりかねません。

クレジットカードを払えないとどうなるのか。

待ち受けるデメリットについて1つずつ解説してきます。

遅延損害金の支払いが発生する

「遅延損害金」とは請求支払いが滞ったことにより、クレジットカード会社が被る損害を賠償するお金のことです。

利息や分割手数料とは異なります。

計算式は以下の通りです。

- 元金(本来の請求額)×遅延損害金の金利×遅延した日数÷365=遅延損害金

遅延した日数分の料金が加算されるため、支払いが遅れるとその分遅延損害金は増えていきます。

ブラックリスト(信用情報)に登録される

クレジットカードの支払いが滞りすぐに対処しなかった場合、カード各社が加盟している信用情報機関(CIC)の「信用情報」に事故登録されることになります。

いわゆる「ブラックリストに入る」ということですね。

ブラックリストに入ると、支払いが滞っているカード会社だけではなく、他のカード会社とも新規契約できなくなります。

消費者金融からの借り入れもできません。

ちなみに、信用情報機関にはCICの他にKSC、JICCという機関があり、信用情報の記載の方法、記載期間なども異なります。

社会的信用を失う

「クレジットカードの請求を払えなかった(滞納した)」という事実は信用情報機関(CIC)に登録されます。

住宅ローンや自動車ローンの申し込みをすると「支払い能力があるかどうか」を判断するために、信用情報機関の情報を確認されることになります。

「クレジットカードの支払いを滞納した人ですよ」という履歴が残っていれば、貸付業者は当然のことながらローン申請を許可しません。

社会的な信用を失うということは様々な支援を受けにくくなるということに繋がってしまうのです。

他社からの借り入れやローンができなくなる

例えばクレジットカードA社への支払いが滞った場合、

「B社から借り入れを行い、そのお金をA社の返済に充てる」という、自転車操業のような借り入れはできません。

クレジットカード会社は会員に対して随時再審査を行っています。

そのため、支払いが少しでも滞った会員に対しては「借り入れの限度額を下げる」などの対策を行い、過剰なクレジット利用をさせないようにします。

「クレジットカードは自分のもの」と思いがちですが、実際は信用に基づく「貸与」という形でクレジットカード会社が与えているものです。

カードの権利は、クレジットカード会社側にあります。

ちなみに、信用情報機関(CIC)には以下の業種が加盟しています。

加盟会員の例

・信販会社 ・百貨店 ・専門店会 ・流通系クレジット会社 ・銀行系クレジット会社 ・家電メーカー系クレジット会社

・自動車メーカー系クレジット会社 ・リース会社 ・保険会社 ・保証会社 ・銀行 ・消費者金融会社 ・携帯電話会社 など

財産を差し押さえられてしまう可能性がある

「財産の差し押さえ」というのは債権者であるクレジットカード会社側にとっても最終手段です。

すぐに財産が差し押さえになるわけではなく、滞納期間に応じて段階を踏んでいく形式。

クレジットカードの支払いが滞ると電話やメール、ハガキなどで支払いの案内通知が届きます。

支払いの確認が取れない期間が数ケ月に及ぶと、クレジットカード会社から【未払い分の元本+利息+遅延損害金】の一括請求書が届きます。

それでもなお支払いに応じない場合は裁判所に「支払督促」の申し立て。

裁判所に申し立てが認められ、裁判所のお墨付きをもらっているにも関わらず支払いに応じない場合は財産を差し押さえる「強制執行手続き」に移行します。

給料の振り込みの口座を差し押さえる場合は滞納者の支払いが終わるまで差し押さえ続けることができます。

※参考:裁判所 「民事執行手続について」

クレジットカードが払えない時にやるべきこと・注意すべきこと

クレジットカードの支払いが出来なくなったと分かった時は、以下の点に注意してください。

- クレジットカード払いにしている公共料金の支払い方法を変更する

- 慌てて別カードでキャッシングを利用するのはNG

- クレジットカードの現金化は行わない

クレジットカード払いにしている公共料金などの支払い方法を変更する

公共料金などライフライン系の支払い方法をカード払いにしている場合はクレジットカードの支払いができないと分かった段階で支払い方法を変更しておきましょう。

クレジットカードの請求額を払えない状態が続くとカード利用停止・強制解約になります。

公共料金を始め、各種の月会費類、保険料など、カード払いに統一している方も多いと思うので注意してください。

慌てて別のカードでキャッシングやカードローンをしない

基本的にクレジットカードの請求に応じない場合は信用情報に登録されます(ブラックリスト入りする)。

そのため、同業他社で借入れすることもできなくなるのですが、タイミングによってはまとまったお金が借り入れできることもあるのです。

しかし、判断を誤って高金利のキャッシングサービスを利用してしまうと本来支払うべき金額よりも多額の返済を迫られるリスクが。

カードローンについても同様で、借金を重ねた分、利息は増えていく一方となるので、根本的な解決にはなりません。

「払えないのは今月だけで、来月からは問題無く返していける」というケース以外では、新たなキャッシングやカードローンはしないようにしましょう。

まずはカード会社に滞納している理由を話し、そこから冷静に資金集めの策を考えるようにしてください。

クレジットカードの現金化は行わない

「クレジットカードの現金化」とはクレジットカードで高級ブランドのバッグなどを購入し、それを買い取り業者に売って現金にすることです。

クレジットカード会社は、カード払いで高級品の買い物が増えると、審査に入ります。

「現金化の疑いがある」と認定された場合は、二度とカードを利用できなくなる可能性がありますので、絶対にやめましょう。

クレジットカードの請求金額は分割交渉できる?

クレジットカードの請求額の滞納が数ケ月続き、クレジットカード会社から一括請求されてしまった場合。

「とても一括では払えない」

ということもあるでしょう。

一括請求に応じることができない時には分割交渉が可能です。

分割交渉ではクレジットカード会社が債務額と現在の収入などを照らし合わせてヒアリングを行い、きちんと支払っていける月額に決め直します。

月額と支払い回数が決まったらクレジットカード会社との間で「約定書」を取り交わして支払いをしていきます。

また、解決できなくて困ったら弁護士への相談もおすすめです。

キャッシングをしていた場合は過払い金がある可能性も

長年カードでキャッシングをしてきた方は条件によっては過払い金が発生している可能性があります。

過払い金がある場合は金額を算出してカード会社に「過払い金返還請求」を行えば取り戻すことが可能です。

そして、過払い金を債務の総額から引けばその分支払いの負担が軽くなります。

過払い金は消費者金融だけでなくクレジットカードのキャッシングも対象となるため、以下に記載の条件を満たす場合は一度過払い金を確認するとよいでしょう。

ただし、ショッピング枠での借金では過払い金はありません。

過払い金が発生するのはあくまでも「貸金」に対してのみ、ショッピング枠は「代金立て替え」とみなされるため、対象外となります。

過払い金とは払いすぎた利息の事

過払い金とは利息制限法を超える金利を適用されていた場合に発生する「払いすぎたお金」のことです。

過払い金を請求するには次の2つの条件を満たす必要があります。

- 2010年6月以前に契約した借金であること

- 完済後10年以内であること

借金の利息は「利息制限法」と「出資法」という2つの法律によって上限が決められています。

しかし、2010年6月以前は利息制限法の上限が20%であるのに対し、出資法の上限が29.2%と上限に大きな差があり、これを利用して利息制限法以上の利息(いわゆるグレーゾーン金利)を適用する金融機関が多く存在しました。

そして、利息制限法を超える金利の支払いをしていた場合は、支払いすぎたお金として過払い金の返還請求ができるようになったのです。

なお、過払い金の請求は10年で時効となるため、完済後10年以上の場合も請求できません。

過払い金請求を行うためには専門的な法律の知識や書類の準備が必要です。

過払い金が発生しそうな場合、クレジットカード会社との交渉は弁護士や司法書士に依頼をした方が良いでしょう。

クレジットカードで作った借金が払えない場合は債務整理も検討しよう

債務整理は借金の減額制度です。

「自己破産」「個人再生」「任意整理」など、債務状況に合わせた手続きを行うことで、利息や元本を減らしたり、支払い期限の延長が可能になります。

しかし、債務整理を行うと「金融事件(被害、事故)が発生した」と判断されるため、必ず信用情報に事故登録されます(ブラックリスト入り)。

約5年~10年の間は新しいクレジットカードやローン取得ができなくなるため、利用する前によく検討しましょう。

また、クレジットカードの借金ではその額によってとるべき債務整理の種類も異なります。

ここでは、以下のそれぞれの場合でのおすすめの債務整理方法を紹介します。

- 利息がなくなれば返済できる場合

- 債務額が大きく、完済が望めない場合

- 完済が難しいが、財産を失いたくない場合

なお、クレジットカードには商品の購入などで利用するショッピング枠と、現金の借り入れで利用するキャッシング枠がありますが、債務整理はショッピング枠・キャッシング枠どちらの借金であっても適用できます。

借金の利息がなくなれば返済できる場合は任意整理

任意整理は債権者との交渉により、遅延損害金、将来利息のカットを行った上で分割数を増やし、返済負担を軽減します。

任意整理は法的な手続きではないので、裁判所を経由せずに行うことができます。

時間的にも費用的にも、債務整理の中で最も負担が少ない手続き方法です。

利息がなくなれば完済できる場合は「任意整理」がおすすめでしょう。

また、任意整理では債務整理する金融機関を選択できるので、消費者金融の借金だけ整理してクレジットカードの借金はそのまま返済するということも可能です。

裁判所を介さずに行うため、家族や知人、職場などにバレにくいというメリットもあります。

https://digital-plus.co.jp/finance/ninniseiri-shinaihougaii-demerit

借金の債務額が大きくて完済が見込めない場合は自己破産

自己破産は債務を帳消しにするための救済策です。

「破産法」と呼ばれる法律で定められた手続きで、個人破産によりすべての資産が没収されることはありません。

利息のカットだけでなく対応できず、今後完済も見込めない場合は「自己破産」を検討するほうがよいでしょう。

自己破産には債務をリセットし、ゼロから生活を立て直すことができるという大きな利点がありますが、欠点もあります。

例えば家や車、保有している財産は没収となります。

生活に必要な最低限の物以外は持つことができないため、家族がいる方は家族への配慮が必要です。

自己破産は借金整理のための最後の手段と言えるので、デメリットを考慮し、破産するかどうかを決定するのが良いでしょう。

借金の完済が難しいけど財産を失いたくない場合は個人再生

個人再生は裁判所が借金返済計画書を承認し、債務を大幅に減額することを決定する手続きです。

通常5分の1、最大10分の1まで債務額を減らすことができます。

減額できた債務は返済計画に則り3年程度を目安に支払いしていくことになります。

持ち家や車があり、それらを失いたくないという場合は「個人再生」を検討するとよいでしょう。

家や車などの資産を保有したまま手続きを行えるので少しでも支払い能力がある場合は「自己破産」よりも「個人再生」を検討した方が良いかもしれません。

ただし、債務整理の中でももっとも適用が難しいのが個人再生でもあります。

裁判所でも、個人再生は弁護士などの専門家に依頼することを推奨しているほどです。

個人再生を検討する場合は、専門家に相談して検討することをおすすめします。

クレジットカードで作った借金が払えなくて債務整理を行った方の口コミをご紹介!

生活費、携帯電話など事あるごとにリボ払いし、払ってはすぐ、限度額一杯まで使う。嗜好品までもカードリボにしてました。

債務整理の悪い点は、新規ローン、カード発行はNGなところのみ。(ブラックリスト)

良いところ、身の回りの人に迷惑がかからない所、月々の生活費、支払いがある程度

固定で考えれるところです。

精神的に楽になるところが最大なメリットだと思います。

悩む間も、支払いがあります。

専門家に相談し始めた時点から、支払いは一時ストップかかりますので、悩むより行動です。

クレジットカードで作った借金が払えない場合に債務整理を行うデメリット

借金の負担を減らせる債務整理ですが、デメリットも多くあるものです。

債務整理するデメリットとしては次のようなものがあります。

- クレジットカードの利用・新規発行ができなくなる

- 各種ローンの利用ができなくなる

- 方法によっては財産を失う可能性も

クレジットカードの利用・新規発行ができなくなる

債務整理するとクレジットカードは解約扱いとなり利用できなくなります。

債務整理後にクレジットカードが利用できなくなるので、次のことに気を付けましょう。

- 公共料金の引き落としを変更する

- ポイントを使い切る

- ETCカードも利用できない

- 支払い中の商品が回収される

クレジットカードが解約扱いとなるので、クレジットカードで公共料金などを支払っている場合は、事前に支払い方法を変更する必要があります。

また、解約と同時にそれまでのポイントは失効するものです。債務整理前にポイントを使い切っておくとよいでしょう。

債務整理前にポイントを使い切っても債務整理には不利にはなりません。

ただし、ポイントを利用して追加で借金した場合は債務整理の不利になる可能性があるので、やめておきましょう。

また、クレジットカードに付帯するETCカードも利用できなくなります。

債務整理段階でまだ支払いが残っている商品がある場合、ブランド物など一部の商品は回収されてしまう可能性があるので注意が必要です。

ショッピング枠だけ債務整理しないことはできる?

ショッピング枠を残してキャッシング枠の借金のみ債務整理することはできません。

任意整理であれば債務整理の対象を選べますが、クレジットカードの場合ショッピング枠とキャッシング枠を分けての債務整理は、カード会社が応じてくれないでしょう。

債務整理すると、ショッピング枠もキャッシング枠も利用できなくなるので注意が必要です。

新規発行もできない

債務整理すると新しいクレジットカードの発行もできなくなります。

どの債務整理であっても個人信用情報に事故情報として登録されます。

個人信用情報に事故情報が登録されると、いわゆるブラックリスト状態となりその後新たなクレジットカードの発行はできなくなるでしょう。

ただし、事故情報はずっと記録されるものではありません。

5年ほどで情報は抹消されるので、情報抹消後は新しくクレジットカードの発行ができる可能性があります。

しかし、カード会社は個人信用情報以外にも独自でデータ管理しており、その情報は抹消されません。

債務整理したカード会社のクレジットカードは新しく発行できない可能性が高いでしょう。

【債務整理のリスク】ブラックリストに載ってしまう?

各種ローンの利用ができなくなる

住宅ローンや教育ローンなどを利用する際の審査では、個人信用情報も確認されます。

そのため、債務整理の情報が信用情報に登録されている場合は、ローンの審査に通ることは難しいでしょう。

ローンを組む場合は、信用情報から債務整理の情報が抹消されるのを待つ必要があります。

任意整理をしたらローンに影響は出る?住宅・自動車・教育その他のローンはどうなる?返済中・今後組む予定の場合に分けて解説!

方法によっては財産を失う可能性も

先述した通り、自己破産すると財産は没収されるものです。

ただし、すべて没収すると生活できなくなるため、必要最低限の財産は没収されません。

没収されない財産には次のようなものがあります。

- テレビや冷蔵庫などの生活必需品

- 99万円以下の現金や20万円以下の預金

- 仕事に必要な器具や設備

- 日記やアルバム、位牌など

車や持ち家・骨とう品・貴金属などの多くの財産は没収されるでしょう。

個人再生では基本的に財産は没収されないものです。

しかし、住宅以外で担保の付いたローンでの財産はカード会社によって没収される可能性があり、例えば自動車が代表的なものです。

支払い中のローンのある財産を持っている場合は注意が必要でしょう。

https://digital-plus.co.jp/finance/zikohasan-merit-demerit

クレジットカードの料金が払えない場合は弁護士・司法書士に相談しよう!

クレジットカードの料金が払えない場合には、さまざまな対処法がありますが、お金のプロである弁護士・司法書士に頼ることで債務整理という選択肢を持つことができます。

債務整理について弁護士・司法書士に相談する際に気になること、メリットをまとめましたのでご覧ください。

弁護士・司法書士どちらに相談するのがおすすめ?

弁護士は借金整理のための法的アドバイスを提供することができ、また債権者との交渉や訴訟の代理人として動くこともできます。

一方、司法書士(「公認司法書士」)は、個人の請求(借入・債務整理)が140万円以下の場合に限り法律相談・交渉ができます。

債務整理が140万円を超える場合、司法書士は交渉したり訴訟手続きをしたりする権利はありません。

一方、弁護士は依頼人に代わって貸金業者と交渉することができ、扱える金額に制限がないため、債務整理の方法によっては弁護士に依頼をするのが最適な選択肢となる場合があります。

https://digital-plus.co.jp/finance/saimuseiri-lawyer-sihousyosi

弁護士・司法書士に相談するメリット

- 適切な選択肢を提示してもらえる

- 手続きや交渉などを代行してもらえる

- 精神的な不安を減らすことができる

法律や借金問題のプロである弁護士・司法書士に相談することで、自分ではわからなかった最適な選択ができることや、債務整理の複雑な手続き等を代行してもらえること、第3者に話すことで精神的な負担を減らすことが可能です。

債務整理は自分でも行うことは可能ですが、貸金業者との直接交渉であったり、煩雑な書類の作成であったり、素人ではうまく行うできずに、自分の納得できる条件で債務整理ができなくなってしまう可能性がとても高いです。

弁護士・司法書士の方は無料での相談も受けてくれますので、債務整理を検討している方は一度専門家に相談してみましょう。

債務整理におすすめの弁護士・司法書士事務所をご紹介!

最後に債務整理におすすめの弁護士事務所、司法書士事務所をご紹介させていただきます!

相談は無料ですし、実際に借金を減額できるかのシミュレーションも可能なので、悩んでいる方はぜひ一度問い合わせをしてみましょう。

べリーベスト法律事務所

- 全国73拠点で全国対応!地方もOK! ※1 2024年3月現在

- 過払い金請求回収実績1067億円以上! ※2 集計期間:2011年2月~2022年12月末

- 何度でも相談無料!

\相談だけでもOK!/

べリーベスト法律事務所はこんなところ!

所属弁護士約360名(※3)で地方を含め全国対応可能な弁護士事務所です。

債務整理に関する相談件数は累計36万8091件(※4)、国内最大級の拠点数とITネットワークを活かし、クオリティの高いサービスを全国で提供しているのが特徴です。

※3 2024年3月現在 ※4 2011年2月~2022年12月末まで。相談件数は全ての債務整理(任意整理、過払い金返還請求、個人再生、自己破産)の相談件数の累計を指します

主な費用

| 相談料金 | 債務整理、借金問題に関するご相談は何度でも無料 |

| 全国対応 | 対応 |

| 任意整理 | 手数料(1社あたり):0円~(負債額10万円未満の場合、手数料0円) ※負債額に応じます。詳しくはお問い合わせ下さい ※時効援用が成立した場合、手数料の上限は55,000円(税込)となります |

| 解決報酬金(任意整理) | 解決報酬金:22,000円(税込)/1社あたり 成功報酬:取り戻した過払い金の22%(裁判ありの場合27.5%) ※現在、借金を返済中の場合は減額できた金額の11% |

| 事務手数料(任意整理) | 事務手数料:44,000円(税込)/1案件につき ※複数からの借り入れ含め借金相談1回の解決でかかる費用 ※金額は状況によって異なります。詳しくはお問い合せください |

べリーベスト法律事務所について

| 所在地 | (東京オフィス)〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 対応業務 (法人のお客様向け) |

顧問弁護士、企業法務一般、コーポレートガバナンス、危機管理・不祥事対応、内部通報制度、M&A、企業再編、起業支援、新規上場(IPO)支援、ファイナンス、不動産建物明渡し、不動産法務、労働法務、労働紛争、債権回収、知的財産紛争、知的財産契約取引、特許・商標・意匠出願、エンタテインメント法務、事業再生・倒産、一般民商事紛争、裁判外紛争処理、事業承継、タックスプランニング、税務訴訟、中国法務、米国法務、クロスボーダー取引、外国進出サポート、出入国関連・ビザ等、クロスボーダー紛争・海外訴訟対応、不動産・法人登記 |

| 対応業務 (個人のお客様向け) |

離婚相談、遺産相続、交通事故、労働問題、残業代請求、不当解雇・退職勧奨、労働災害、債務整理、刑事事件、ネット上の誹謗中傷・風評の削除請求、不動産問題、建物明渡請求、B型肝炎給付金請求、アスベスト被害賠償金請求、基地騒音訴訟、医療事故、建築紛争、消費者被害、学校問題、税務訴訟、国際弁護サービス(英語、中国語) |

\相談だけでもOK!/

弁護士法人 ガイア総合法律事務所

- 月間300件以上の相談実績!

- 累計50億円以上の返還実績!

- 安心・明瞭な料金体系でサポート

公式サイト:gaia-saimu.com

ガイア総合法律事務所はこんなところ!

オンライン相談にも対応しているため全国からの相談に対応可能。相談料はもちろん無料。

お話しをよく聞き、分かりやすい言葉で説明。最後まで粘り最適な解決案をご提案、安心・明瞭な料金体系でサポートしています。

主な費用

| 相談料金 | 無料 |

| 全国対応 | 対応 |

| 過払い金報酬 | 着手金:0円~ 回収金の22%~ |

| 解決報酬 | 22,000円(税込) |

弁護士法人 ライズ綜合法律事務所

- 5万件を超える債務整理の解決実績!

- 契約前であれば何度でも相談無料!来所・電話・メール3つの方法で相談可能!

- 弁護士費用の分割払いに柔軟な対応!安心して債務整理の依頼ができます。

ライズ綜合法律事務所はこんなところ!

債務整理を始め様々な問題の相談において顧客満足度が高く、口コミが高評価の事務所です。代表の田中泰雄弁護士(第一東京弁護士会)は20年以上債務整理を行ってきており、実績、経験共に豊富で安心して依頼が可能です。

また、横浜・大阪にも事務所を構えており、アクセスの良さもライズ綜合法律事務所の強みとなっています。

主な費用

| 相談料金 | 契約前の相談は無料 |

| 全国対応 | 出張相談会有り(感染症のため現在は休止) |

| 過払い金報酬 | 着手金:無料・成功報酬:回収金の22%~ |

| 任意整理 | 着手金:1社あたり0円~ ※借入金額による |

ライズ綜合法律事務所について

| 本所所在地 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

| 対応業務 | 債務整理、債権回収、離婚問題、交通事故...etc |

ひろた法律事務所

- ご相談は何度でも無料! 過払い金調査についても無料!

- 費用の分割払いOK!支払い状況に応じて柔軟に対応!

ひろた法律事務所はこんなところ!

主な費用

| 相談料金 | ご相談は何度でも無料 |

| 過払い金報酬 | 返還金額 × 22.00%~ |

| 任意整理 | 着手金11,000円~ (1社あたり)、解決報酬金11,000円~ (1社あたり)、管理費用33,000円 |

ひろた法律事務所について

| 所在地 | 〒530-0041 大阪府大阪市北区天神橋2丁目3番8号MF南森町ビル5階A号室 |

| 対応業務 | 債務整理、過払い金請求など |

司法書士法人 はたの法務事務所

- 満足度95.2%! 債務整理、過払い金請求において40年。20万件の相談実績!

- 相談・着手金は完全無料! 全国どこでも出張料金無料!

- 手持ちがなくても催促停止! 費用の分割払いもOK!

はたの法務事務所はこんなところ!

長年に渡る経験からご相談者様が抱える悩みを熟知しており、安心して相談をすることができます。

主な費用

| 相談料金 | ご相談は全て無料 |

| 全国出張料金 | 無料 |

| 過払い金報酬 | 取り戻した過払い金額の20% 10万円以下の場合は12.8% |

| 任意整理 | 1社2万~+減額できた債務の金額の10% |

はたの法律事務所について

| 所在地 | 〒167-0051 東京都杉並区荻窪5-16-12 荻窪NKビル5階・6階(東京本店) |

| 対応業務 | 債務整理、過払い金請求、相続・贈与関連、不動産・商業登記業務など |

弁護士法人 ひばり法律事務所(旧名村法律事務所)

- 東京大学法学部卒であり、25年以上のキャリアを積んでいる弁護士が在籍!

- ご相談は全国に対応!全ての相談において相談料が無料!

- 借金問題を最適な方法で解決! 過払い金にも対応しており、着手金は無料!

ひばり法律事務所はこんなところ!

ひばり法律事務所は、以前名村法律事務所として活動しておられましたが、業務充実のために法人化をしています。

債務整理を主に扱っており、代表弁護士である名村泰三さんは25年以上のキャリアをお持ちの弁護士です。

「ひばり」には依頼者に早く春をお届けしたいという意味が込められており、迅速に問題解決へと導いてくれるでしょう。

主な費用

| 相談料金 | ご相談は全て無料 |

| 全国対応 | 可能 |

| 過払い金報酬 | 着手金:無料・成功報酬:回収金の20%~ |

| 任意整理 | 着手金、報酬金共:1社あたり22,000 |

ひばり法律事務所について

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 対応業務 | 借金問題・サイト被害・離婚・相続など |

まとめ

今記事ではクレジットカードの請求額を払えない場合の対処法、滞納を続けた場合のリスクなどを解説してきました。

クレジットカード料金の滞納が続くと信用情報に登録されたり、裁判所から強制執行される(財産を差し押さえられる)可能性があります。

そうならないためにも、自分で解決できないと判断した場合は、抱え込まずに弁護士に相談することをお勧めします。

Q&A

「個人再生」とは、住宅等の資産を維持したまま,大幅に減額された借金を(最大1/10)、3年~5年間で分割して返済していく方法です。任意整理の減額幅では解決できないことに加え、住宅など何か残したい財産がある場合に利用する方法です。

しかし、借金が減額、免除されることを鑑みればそこまで大きなデメリットではないと感じる方も多いです。

お金に余裕がなく節約生活を強いられること、返済が終わるまでかかってくる催促の電話などは、思っている以上に

ストレスとなってくるでしょう。そんな状況から抜け出し、新しい未来を踏み出すことができる状態が作れるということが最大のメリットでしょう。

あまりにも返済能力がない場合には自己破産を検討することが多いです。その上で、財産や依頼者の現在の情報をもとに自己破産が適切なのかどうか判断します。

自己破産には、財産がほぼ全て失われてしまうことや、職業制限などがデメリットとしてありますので、財産を残したい人や、特定の職業についている方にはおすすめできない方法となります。

例えば、家族がおり住宅を手放したくない人などは個人再生のを選択するなどです。

逆に、金利をなくし、分割払いにすることで月々の支払いを軽くすれば返済していくことができる方は任意整理を

行うことがほとんどです。

まとめますと、基準となるのは大きく、返済能力・依頼者の状況ということになります。

信用情報は審査をする際の与信判断の材料となりますので、登録されている間は借金の申込みや新規クレジットカード発行の申込みをしても審査に通らないことがほとんどです。

しかし、例外もあります。金融機関によっては事故情報の登録が削除される前であっても借金の審査に通ることもあるそうです。

「任意整理」であれば、裁判所を介さず、貸金業者と直接やり取りをする方法になりますので、1番期間が短く4ヶ月~半年で完了できる場合がほとんどです。

「自己破産」「個人再生」手続きの場合には、裁判所を介する必要がありますので、半年~1年程度はかかってしまうでしょう。減額できる幅が大きい分、手続きも煩雑となります。