楽天カードにはキャッシング機能(現金を借り入れる)もついています。

少しだけ現金が必要だから、キャッシングしたい...と思っても、使い方がよくわかりませんよね。

そこでこの記事では楽天カードのキャッシングに関する次のことをまとめました。

- キャッシングの方法や金利・手数料

- 金利を抑えるためのコツや返済時の注意点

- 海外キャッシングのデメリット

- カードローンと比較した際のデメリット

楽天カードでキャッシングを使うか迷っている、楽天カードの発行を検討している人は必見ですよ。

目次

楽天カードのキャッシングの金利と審査

キャッシングとは簡単に言ってしまえば現金を借りる機能のこと。

カードローンのイメージが強いですが、クレジットカードでもキャッシングできるカードがあり、楽天カードもその1種です。

| 金利 | 実質年率18.0% |

|---|---|

| 限度額 | 1万円~90万円 |

| 貸付条件 | 20歳以上(学生を除く) |

| 返済方式 | 1回払い・リボ払い |

| 遅延損害金 | 実質年率20.0% |

| 借入方法 | ATM・ネットキャッシング |

キャッシング=借金と敬遠しがちですが、緊急事態で重宝する機能なので、使い方を把握しておきましょう。

まずはキャッシング枠があるか確認しよう

そもそもキャッシング枠がなければ、キャッシングサービスを使えません。

キャッシング枠とはその名の通り、借り入れできる額のこと。(カード払いはショッピング枠という)

- ショッピング枠:カード払いで使える枠

- キャッシング枠:現金を借り入れできる枠

例えば、以下のようにショッピング枠とキャッシング枠が設定されたとすると、利用状況によって、利用可能枠が変わるしくみです。

| 総枠 | 30万円 |

|---|---|

| ショッピング枠 | 30万円 |

| キャッシング枠 | 10万円 |

・買い物で30万円使うとキャッシング枠は0円に

・10万円キャッシングするとショッピング枠は20万円に

楽天e-NAVIで確認できる

キャッシング枠の有無は「楽天e-NAVI」からかんたんに確認できます。

ただし、キャッシング枠0円に設定されている人もいるはず。(むしろそのほうが多い)

申し込み時に希望しないと、普通は枠をもらえないからです。

キャッシング枠の申し込み方法

楽天カードでキャッシング枠をつける方法は以下の二つ。

- 楽天カード申し込み時に同時に申し込む

- キャッシング枠の増額申請をだす

これから申し込む人は、申し込みフォームで“キャッシング枠を希望する”を入力すればOK。

一方すでに楽天カードを持っている人は、楽天e-NAVIから「キャッシングの増枠申請」をしましょう。

費用は金利・ATM手数料の2つ

楽天カードのキャッシングでかかる費用は、大別すると2つ。

金利とATM手数料です。

1.金利:18.0%

一つ目は金利。借り入れ金額と日数に比例してかかります。

楽天カードのキャッシングの金利は実質年率18.0%。例えば1万円をキャッシングして翌月に返済した場合は147円かかる感じです。

クレジットカードの中では平均的な金利ですが、カードローンと比較すると少し高め。

そのため長期的な借り入れには向きませんが、急ぎの時には重宝するはずです。(くわしくは「返済シミュレーション」)

2.ATM手数料:100〜200円

キャッシングをATMから行なった場合は、ATM手数料がかかります。

| 借入金額 | ATM利用手数料 |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超 | 220円(税込) |

借り入れ金額1万円を境に変動する感じですね。

複数回に分けてキャッシングすると手数料が嵩張るので、きっちり計画を立ててなるべく一回で済ませましょう。

会員サイトから申し込みでき、Web上で手続きが完了するため、ATM手数料はかかりません。

費用を抑えて計画的にキャッシングしたい人は、ネットキャッシングをしましょう。(くわしくは「」で後述)

審査基準は難しくない(ただし学生は不可)

楽天カードのキャッシング枠の審査基準は、正直不明瞭な点が多いです。

ただ他者からの借り入れががなく、ある程度の年収があれば大体の人が審査にとおるはずです。

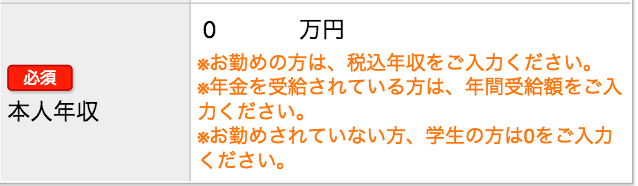

というのも、楽天カードでは学生は本人年収を0にする必要があるからです。(例えアルバイトをしていても)

そしてキャッシングの利用可能枠は「本人年収が0である場合」つけられないので結果として20歳を超えていても学生の方はキャッシング枠を設けることができないのです。

年収の3分の1以下の額を申し込もう

貸金業法の「総量規制」の対象となっており、年収の3分の1以上の借入は不可能です。

ご自身の年収の3分の1を超える額を申し込んだとしても審査に落ちてしまうので控えましょう。

キャッシング方法はATMとネットキャッシングの2種類

楽天カードのキャッシング方法は2つあります。

- ATMキャッシング(ATM手数料がかかる)

- ネットキャッシング(手数料がかからない)

1.ATMでキャッシングする(ATM手数料がかかる)

一つ目は銀行やコンビニのキャッシュディスペンサー(CD)・ATMから借り入れる方法。

楽天カードと4桁の暗証番号さえあれば簡単にキャッシングできます。

銀行やコンビニATMでできる

三井住友銀行やみずほ銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行などの大手銀行のATM。

またセブンイレブンやファミリーマート、ローソンをはじめとしたコンビニATMも使えます。

家や職場の近くはもちろん、出先でも近くのATMで借り入れできるので便利ですね。(くわしくは「公式サイト:CD・ATM提携先一覧」をご覧下さい。)

ATMキャッシングの手順

ATMキャッシングの方法はいたってシンプル。

楽天カード本体をATMに挿入して、クレジットカードの暗証番号と借り入れ金額、返済方法をしていするだけです。

- 楽天カードをATMに挿入する

- 出金(借入)を選択

- 4桁の暗証番号(クレジットカードと同じ)を入力する

- 出金したい額(1万円以上)を入力する

- 返済方法を選択(一括払いorリボ払い)

銀行のATMは基本的に営業時間内でしか利用できませんものね。

一方セブンイレブンでは0:10~23:50といったようにコンビニ系は基本的に土日祝日関係なく利用可能。

ATMの利用可能時間は地域や店舗ごとなどで大幅に変わってくるので事前にキャッシングする場所のATM利用時間を調べておきましょう。

しかし、借入の回数が増えれば増えるほどそのATM手数料もかさむので、計画的に借り入れをしたい人は次に紹介するネットキャッシング(ATM手数料なし)がおすすめです。

2.ネットキャッシング(手数料がかからない)

もう一つの方法はネットキャッシング。

楽天カードの会員サイト「楽天e-NAVI」からかんたんに申し込みできます。

全てWeb上で手続きが完了するため、金利以外の手数料がかからないので、時間に余裕がある場合はATMキャッシングよりもおすすめです。

ネットキャッシングの手順

楽天e-NAVIにログインして「リボ・キャッシング」のメニューから「ネットキャッシングの予約の紹介・変更」を選択。

すると以下のように振込の種類が3つ表示されます。

- 今すぐ振込

- 指定日振込予約(1回)

- 指定日振込予約(毎月)

ご自身の現金が必要なタイミングに最適なものを選択しましょう。

あとは借入希望額、支払い方式、暗証番号を入力するだけです。

- 楽天銀行

- 入金までにかかる時間は数分。土日や深夜に関係なく短時間で処理される。

- その他の銀行

- 平日の9時〜14時49分(銀行の営業時間内)に申し込めば処理は数分で終わる。夜間や休日など営業時間外の申し込みの場合、反映されるのは翌営業日の午前9時

楽天銀行口座はネットバンクですぐに開設できるので、キャッシングを使う人は開設しておくのもありだと思いますよ。

海外キャッシングもできる

楽天カードのキャッシングは海外でも使えます。いわゆる海外キャッシングですね。

デパートや空港などに設置されているATMから、現地通貨を引き出せます。

両替所で換金するよりも手数料が安いケースが多く、少額から引き出せるので、お金が余る心配もありません。

画像

海外キャッシングサービスを使いたい方は、VISA・Mastercard・JCBのいずれかにしましょう。

なかでも海外決済事務手数料を安く抑えられるMasterCardがおすすめです。(統計上もっともレートがいい)

楽天カードのブランド(VISA/MasterCard/JCBなど)の違いを比較!おすすめ&変更方法は?

返済方法は翌月一回払い

楽天カードの海外キャッシングは以前は全て自動でリボ払いになっており利息が嵩みやすく、多くのサイトでデメリットとして扱われていました。

しかし2017年10月より翌月1回払いに変更されたため、30日分ほどの利息で済むようになりました。(後からリボ払いに変更することは可能です。)

もちろん繰上げ返済にも対応しているので、帰国後すぐに支払うのもアリですね。(銀行振込のみ)

さらに、楽天カードは海外旅行保険も充実しているので、海外旅行・出張が多い人にはおすすめです。

楽天カードの海外旅行保険は十分?利用付帯の条件や上手な使い方を徹底解説!

楽天カードのキャッシング返済方法

一括返済とリボ返済の2種類

楽天カードの返済方法は以下の2通り。

- 一括払い

- リボ払い

一括払いでも利息がかかってしまいますが、リボ払いよりはだいぶ安いので、できるだけ一括で返済したいところ。

仮にリボ払いで返済する場合でも、利息を抑えるために、なるべく一回の支払額は多めに設定しましょう。

返済は自動引き落とし

返済は銀行口座から自動でひきおとされるので、とくに手続きは必要ありません。

- 一括払い:翌月の27日(土日祝の場合は翌営業日)

- リボ払い:毎月27日

楽天カードの引き落とし先に指定している銀行口座が使われるので、残高不足にならないように気をつけましょう。

返済シミュレーション

例えば以下の条件でキャッシングをした時のシミュレーションをして見ましょう。

- キャッシング額:10万円

- 支払い方法:リボ払い

- 月々の支払い:10,000円

この場合月々の支払いは元金に実質年率18.0%の利息がプラスされます。

| 回数 | お支払い金額 | 利息 | お支払い後残高 |

|---|---|---|---|

| 1回目 | 11,479円 | 1,479円 | 90,000円 |

| 2回目 | 11,331円 | 1,331円 | 80,000円 |

| 3回目 | 11,183円 | 1,183円 | 70,000円 |

| 4回目 | 11,035円 | 1,035円 | 60,000円 |

| 5回目 | 10,887円 | 887円 | 50,000円 |

| 6回目 | 10,739円 | 739円 | 40,000円 |

| 7回目 | 10,591円 | 591円 | 30,000円 |

| 8回目 | 10,443円 | 443円 | 20,000円 |

| 9回目 | 10,295円 | 295円 | 10,000円 |

| 10回目 | 10,147円 | 147円 | 0円 |

10回で支払い終わり8,130円の金利がかかるわけですね。

これを多いか少ないかと見るのは人それぞれですが、返済額のイメージは掴めたかと思います。

月々の返済額が多ければ利息を抑えられる

利息を抑えるには、月々の返済額を増やすのが有効です。

| 月々の返済金額 | 利息の合計 | 支払い回数 |

|---|---|---|

| 5,000円 | 15,520円 | 20回 |

| 10,000円 | 8,130円 | 10回 |

| 20,000円 | 4,435円 | 5回 |

| 50,000円 | 2,218円 | 2回 |

| 100,000円 | 1,479円 | 1回 |

極端な話ですが、5,000円/月と100,000円/月では支払う利息に14,041円もの差があります。

楽天カードでは/月から使えますが、それをしてしまうと一向に利息が減らず、悪循環に陥ってしまう(いわゆるリボ地獄)ので、返済できるギリギリの額を設定しましょう。

公式サイトで利息シミュレーションをして、キャッシングを上手に使いこなしましょう。

また「繰上げ返済」も利息を安く抑えるのに有効な手段ですよ。

「繰上げ返済」で利息を安く抑えられる

キャッシングのデメリットはやはり利息ですね。

そこで利用したいのが繰上げ返済。

一気に残高を返済することができ、余計な金利をかけずに済みます。

コンタクトセンターに電話するor楽天e-NAVIから

キャッシングの支払いを一括にしている場合や海外キャッシングでは、繰上げ返済するには、楽天カードコンタクトセンターに電話する必要があります。(電話番号:0120-30-6910)

一方キャッシングリボの場合は楽天e-NAVIでOKです。

- キャッシング残高一括→楽天カードコンタクトセンターから

- キャッシングリボ→楽天e-NAVIからもOK

とくに難しいことはないので、返済の目処がたった場合は繰上げ返済をすると良いでしょう。

楽天カードのキャッシングの6つのデメリットと注意点

楽天カードのキャッシングは、銀行系・消費者金融系のカードローンと比較するとかなりデメリットが多いです。

- 金利が高い

- 借入まで時間がかかる

- 借り入れ単位が10,000円と高め

- 限度額が低い

- 審査落ちした際のリスクがある

- 返済遅延すると“遅延損害金”が発生し、最悪の場合利用停止

利用前に確認しておきましょう。

1.金利が高い

楽天カードのキャッシングの金利は18.0%でしたね。

これは、クレジットカードの中では平均的ですが、カードローンや銀行系ローンと比較するとかなり高め。

| 楽天カード | 18.0% |

|---|---|

| エポスカード | 18.0% |

| 三井住友VISAカード | 15.0〜18.0% |

| みずほ銀行 | 2.0~14.0% |

| 住信SBIネット銀行 | 1.59〜14.79% |

| 楽天銀行 | 1.9〜14.5% |

| アコム | 2.4~17.9% |

| プロミス | 2.50%~18.00% |

| アイフル | 3.0~18.0% |

消費者金融や銀行系の金利で幅あるのは、審査結果で変動するため

たかが数%の金利の差でも、借り入れ額が多ければ、総返済額にかなりの差が生まれてきます。

計画的に借り入れをしていきたい場合は、なるべく金利の安い銀行系や消費者金融系のキャッシングに申し込んだ方がいいですよ。

無利息サービスもない

大手の消費者金融や一部のネット銀行が行うキャッシングには無利息サービスがあります。

その名の通り、一定期間内に返済すれば全く利息がかからず、元金のみを返済すればいいサービスです。

| アコム | 初回借入の翌日から30日間無利息 |

|---|---|

| プロミス | 初回借入の翌日から30日間無利息 |

| ノーローン | 初回借入の翌日から7日間無利息 |

しかし楽天カードではこのような無利息サービスがなく、初回のキャッシングでも必ず利息がかかってきます。

2.借入まで時間がかかる

すでにキャッシング枠をつけている人は、ATMや楽天e-NAVI上からすぐに現金を借りられます。

しかし、新規申し込みや増枠申し込みをする場合は、“キャッシング枠の審査”が行われる都合上、どうしても時間がかかってしまいます。

| 楽天カードを新規申し込み | 7〜10日間 |

|---|---|

| 新規でキャッシング枠の申し込み | 3日以上 |

| キャッシング枠の増枠 | 1〜3日以上※ |

※最短即日で審査が終わるので、その日のうちに借り入れできることもある

そして正月やゴールデンウィークなどの大型連休を挟む場合は、さらに遅くなることも。

一方消費者金融系(アコムやプロミスなど)のカードローンでは「即日融資可能」なところも多いので、急ぎの場合はそちらがおすすめです。

3.借り入れ単位が10,000円と高め

1,000円単位で借り入れできれば便利そうですが、楽天カードのキャッシングは10,000円単位。

4、5千円程度必要だったとしても最低でも1万円は借入しなくてはいけません。これはATM、ネットキャッシング、を問わずです。

余分な金利を取られたくない人は、千円単位で借入できるものが多いカードローンを利用するのも手だと思います。

4.限度額が低い

楽天カードのキャッシングの限度額は最大90万円。

他の消費者金融や銀行系のローンと比べるとかなり少なめなことがわかります。

| 楽天カード | 最大90万円 |

|---|---|

| エポスカード | 最大99万円 |

| 三井住友VISAカード | 最大300万円 |

| みずほ銀行 | 最大800万円 |

| 住信SBIネット銀行 | 最高1,000万円 |

| 楽天銀行 | 最大800万円 |

| アコム | 最大800万円 |

| プロミス | 最大800万 |

クレジットカードとしては平均的ですが、やはり本業ではないので、足りない人もいることでしょう。

緊急で少額だけでOKなら楽天カードで十分ですが、100万円以上借り入れしたい人には向きません。

楽天カードの限度額は思ったよりも多い?変更・確認方法など完全ガイド

5.審査落ちした際のリスクがある

稀にキャッシング枠の審査に落ちることがあります。

ただ借入できないだけで終わればいいんですが、実はそうともいかず、リスクが伴います。

- 別のカードローンに通りにくくなる

- カード自体が利用停止になる可能性もある

1.別のカードローンに通りにくくなる

この審査に落ちたという事実は「個人信用情報機関」に情報として残ってしまいます。

クレジットカードやカードローンの会社はカードを発行するときにこの「個人信用情報機関」にある情報を元に審査を行うため、楽天カードのキャッシングのローンに落ちた場合は他のカードローンを申し込んでも審査落ちしてしまう可能性が高くなるのです。

2.カード自体が利用停止になる可能性もある

さらに楽天カードのクレジットカード機能までも利用停止される恐れが。

ただこれは途上与信(入会審査とは別で契約期間の途中に行われる審査)が行われた場合だけ。

返済遅延が多いなど、利用方法に問題がある人にしか行われないみたいなので、大きな懸念材料ではないです。

6.返済遅延すると“遅延損害金”が発生し、最悪の場合利用停止

キャッシングやカードローンでは返済が遅れた場合、金利とは別に「遅延損害金」を追加で取られます。

楽天カードの遅延損害金は20.0%。

仮に、借り入れ残高10万円で30日間延滞した場合は、1,643円の延滞損害金がかかります。

10万円×0.2÷365日×30日=1,643円

数日くらいの遅れなら、数百円程度ですみますが、完全に無駄金ですね...。

また、楽天カードの場合は返済遅延は信用情報にかなり響くみたいで、延滞中はカードが利用停止される恐れもあるので気をつけましょう。

長期延滞はブラックリスト入りに

さらに「2〜3ヶ月以上」遅延した場合には金融事故情報として、個人信用機関に登録されます。

いわゆる「ブラックリスト入り」ですね。これは楽天カードに限らずどんなクレジットカードやカードローンでも共通して言えることです。

ブラックリスト入りした場合はクレジットカードの発行やローンが5年〜10年ほど組めずかなり苦労することになるので、長期延滞だけは絶対に避けましょう。

強制退会を食らい、結果としてブラックリスト入りしてしまう可能性があるので十分に気をつけましょう。

楽天カードのキャッシングのよくある質問

楽天カードのキャッシングに関するよくある質問をQ&A形式でまとめました。

- できないのはなぜ?

- ポイントはもらえるの?

- 在籍確認はあるの?

- 締め日はいつ?

- 解除方法は?

Q.できないのはなぜ?

キャッシングができない理由を箇条書きでまとめてみました。

- そもそもキャッシング枠がない

- 職業が学生の方

- カード本体の磁気不良

- キャッシング枠の限度額を使い切った

- 延滞をしてカードが利用停止になった

- 不正利用されてカードが停止した

多い理由としては、そもそもキャッシング枠が付与されていないことが多いです。

また、学生の方や、キャッシング枠を使い切った、はたまた不正利用されている可能性もあります。

原因がわからない場合はすぐに楽天カードのカスタマーセンターに問い合わせましょう。

Q.ポイントはもらえるの?

楽天カードのキャッシングは基本的にポイント付与の対象外。

ショッピングでは1.0%の楽天ポイントがもらえますが、キャッシングの場合はたとえ10万円使っても1ポイントももらえません。

ただし時折開催されるキャンペーン期間中ではポイントをもらえることもあります。(くわしくは次項で解説)

Q.在籍確認はあるの?

楽天カードのキャッシングの審査では在籍確認がほぼ確実に行われます。

ただ在籍確認は本人が出る必要もなく、キャッシングなどの要件は一切言われることはないです。

楽天カードのようにクレジットカード会社からの在籍確認だと、借入をしていることが周りの人に知られる心配がないですね。

楽天カードの在籍確認はほぼない|審査時に電話があるケースやその内容を徹底解説

Q.締め日はいつ?

楽天カードのキャッシングの締め日と引き落とし日は以下の通り。

- 締め日:毎月末

- 引き落とし日:翌月27日

月末までに借り入れした金額を、毎月27日に返済していく感じです。

ショッピング枠の締め日・引き落とし日と全く同じなのでわかりやすいですね。

Q.解除方法は?

キャッシング枠がいらなくなった場合は、楽天e-NAVIの「ご利用可能枠変更受付」から手続きできます。

使いすぎが心配な人も、枠を減額すると良いでしょう。

総評:緊急時の少額の借入or海外キャッシングならおすすめ

今回は楽天カードのキャッシングの金利や審査、借り入れ方法や返済方法、メリット&デメリットを解説しました。

最後に重要なポイントをおさらいしておきましょう。

- そもそもキャッシング枠が必要

- 金利とATM手数料がかかる

- 審査基準は難しくないが学生は不可

- ATM手数料がかからないネットキャッシングがおすすめ

- 海外キャッシングもできる(両替より高レートなことが多い)

- 基本は一括返済orリボ返済

- 繰上げ返済をすれば、利息を安く抑えられる

- 銀行系・消費者金融系のカードローンと比較するとデメリットが多い

楽天カードの金利は18.0%と高め。

銀行系・消費者金融系のカードローンと比較するとかなりデメリットが多いです。

そのため少しだけ現金が必要、または海外キャッシングのみと使い方を限定するのが良いでしょう。