アコムが発行する少し特殊なクレジットカード「ACマスターカード」。

「誰でも持てる?」「未成年でも作れる?」と疑問に思う方もいるのではないでしょうか。

しかし実際には、申込みには一定の条件があり、誰でも持てるわけではありません。

未成年や学生でも作れるのか、どんな人なら申し込めるのか、気になるところ。

このページでは、ACマスターカードの申込み条件をはじめ、特徴やデメリットまで詳しく解説します。

「自分も申し込める?」と気になっている方は、ぜひ参考にしてみてくださいね。

※ファイナンシャルプラスではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております

目次

ACマスターカードは誰でも持てる?未成年の申込み条件を解説

誰でも持てると噂されるACマスターカード。

しかし、実際に未成年は申し込み対象外であり、申し込み可能年齢は20歳以上に限定されています。

そのため、未成年でも作れるクレジットカードを探している方は対象外です。

高校生や無収入の方も利用できません。

さらに、安定した収入と返済能力があり、アコムの審査基準を満たす方が条件。

また、大学生であっても、未成年の場合はカードを作ることはできません。

つまりACマスターカードは誰でも持てるわけではなく…

以下の条件を満たした方が対象です。

- 20歳以上の方

- 安定した収入と返済能力がある方

- 20歳以上で安定収入のある学生

- 収入があれば主婦やアルバイトでも申し込み可能

条件を満たす方にとっては、即日発行も可能な心強いカードといえるでしょう。

ACマスターカードの特徴は?独自審査&最短即日発行が可能

ACマスターカードは「カードローンにショッピング機能を加えたカード」と言われることもあります。

仕組み上そうした面もありますが、実際には通常のクレジットカードとして使える要素も多く、必ずしもローン的な性格だけではありません。

少し特殊なクレジットカードで、簡単に特徴をまとめると次のとおり。

- リボ払い専用の年会費無料クレジットカード

- 全国にある自動契約機(むじんくん)で最短即日発行できる

- ポイントプログラムが無い(代わりに決済額の0.25%が割引される)

- ETCカードや家族カードも発行不可

- 電子マネーが使えない

クレジットカードとして見るとデメリットが多く異質なACマスターカード。

しかし、大きな存在意義もあります。(デメリットは後半でくわしくご紹介します)

他のクレジットカードで審査落ちした人にも可能性あり?

ACマスターカードは決して審査が無いわけではありません。

ですが、他社とは異なる独自の基準(カードローンに近いものと推測)で審査をしていると思われます。

他のクレジットカードで審査落ちした人でも可能性はゼロではないため…

審査が不安な方でもチャンスがあるカードと言って良いでしょう。

一説によると、一般的なクレジットカードと比べて「過去(クレヒス)よりも現在(返済能力)を重視する傾向」があると言われています。

ただ、消費者金融アコムが発行するカードなので、どうしても「借金」というネガティブな印象も。

人によっては周りに堂々と言える類のカードではないかもしれません。

最短即日発行できるクレジットカード

ACマスターカードの恩恵を最大限受けられる人は、以下のいずれかに当てはまる人です。

- 今すぐクレジットカードが欲しい

インターネット申し込みをした場合、ACマスターカードには二つの受け取り方法があります。

後者の受け取り方法であれば最短即日発行が可能です。(しかも仮カードではなく本カード)

- 郵送での受け取り

- 自動契約機(むじんくん)での受け取り

ACマスターカードは急ぎでクレジットカードを発行したい人にもピッタリのカードと言えるでしょう。

申し込み~審査~受け取りまでの流れ

- 公式サイトの3秒診断で審査通過の見込みチェック

- 必要書類の確認と準備

- オンラインで申し込み

- メール確認&本人確認書類の提出

- オペレーターからの電話案内

- 勤務先に在籍確認の電話(ただし原則実施していません)

- メールor電話で審査結果の通達

- WEBで契約確認&同意

- 自動契約機でカード受け取り

下記記事ではファイナンシャルプラス編集部スタッフが実際にACマスターカードを発行。

体験談&申し込み~受け取りの流れを徹底解説しています。

MasterCardブランドなので使いやすい

国際ブランドは選べませんが、ACマスターカードは名前のとおりMasterCardブランド。

マスターカードは世界シェアがVISAに次ぐ2位なので、国内・海外問わずストレスなく使えるのが大きな利点です。

ただし、ACマスターカードの海外利用時の外貨手数料は4.0%程度(レートへの上乗せ)と、他社の一般的なカード(1.6~2.2%)と比べて割高。

海外利用も可能ですが、外貨手数料はやや高めに設定されているため注意が必要です。

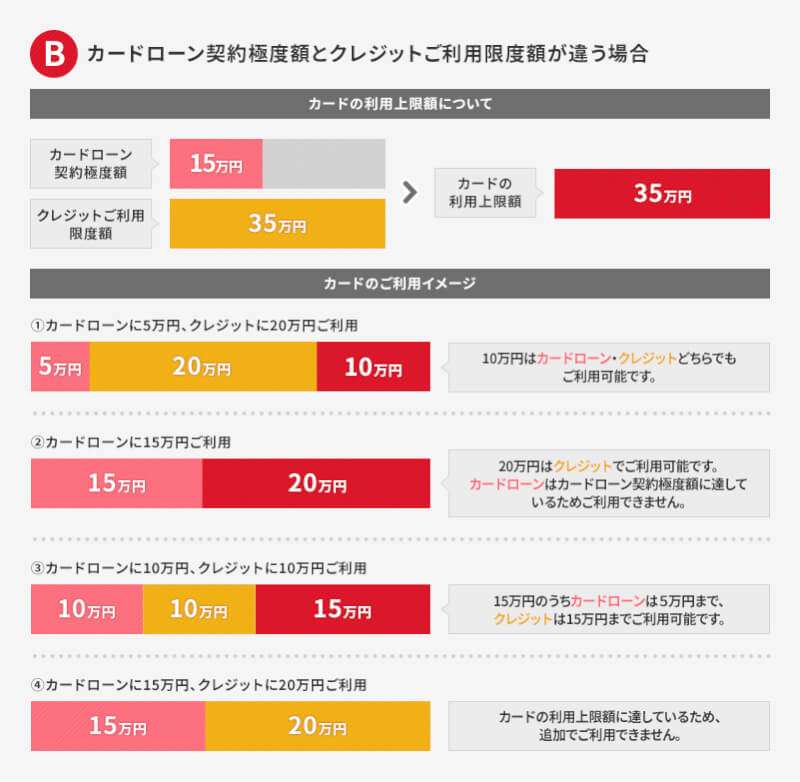

キャッシングとショッピングの限度額設定

「アコムのクレジットカード=キャッシング」と思う人もいるかもしれません。

しかし、ACマスターカードはショッピング利用も可能です。

ショッピング枠とカードローン枠の限度額は審査によって決められますが、どちらか大きい方の金額=利用限度額となります。

たとえば以下のように枠が決まった場合、

- カードローン契約極度額:30万円

- クレジット利用限度額:40万円

全体で利用できる金額は40万円となり、その範囲内であれば割と融通を利かせて使えます。

リボ払い限定、でも一括返済も可能

ACマスターカードで買い物をした場合、自動的にリボ払いとなります。

ただし、リボによる毎月の支払い金額よりも多い金額を支払うこともできるため、一括払いして手数料も節約することも可能です。(事前連絡なども必要なし)

このあたりは後半の「ACマスターカードのデメリット」の項でくわしくご紹介します。

リボ払いにメリットはない?仕組みを理解して損をしない「うまい付き合い方」をしよう

ACマスターカードは誰でも持てる?7つのデメリットとは

ACマスターカードは「独自審査で最短即日発行できる特異なカード」と捉え、マイナスな側面もしっかり理解しておくのがオススメです。

「クレジットカード」として見た場合、大きく分けると以下の7つのデメリットが挙げられます。

一見デメリットだらけに見えますが、ところどころに「ただし…」という部分もあります。一つひとつ見てみましょう。

1.支払いは手数料のかかる「リボ払い」のみ

ACマスターカードはいわゆる「リボ払い専用クレジットカード」です。

(余談ですが、他には「P-one Wizカード」や「DCカード Jizile」などが有名ですね。)

ACマスターカードは店頭で「一括払いで」と言ってカード決済をしますが、自動的にリボ払いになります。

リボ払いは使い方に要注意

リボ払いの手数料(金利)は法律で決められています。

ACマスターカードも実質年率は10.0%~14.6%(※ショッピング枠ご利用時)。

毎月決まった金額だけ払えばいいので、「支払いが楽」「なんだかオトク」と思う人もいますが、まさに落とし穴です。

月々の返済額が少ないというのはつまり、支払いが長期化しやすいということ。

返済額以上に毎月使えば、残債もどんどん増え、返済期間も延び、結果的に支払う手数料も増えていきます。

ACマスターカードは一括返済も可能!

ただし、ACマスターカードはリボ払いしか使えないものの、毎月の返済金額は多い分には自由です。

(事前連絡をしなくても、ATMで多めに返すことができる)

多め多めに支払ってスピーディに完済すれば、リボ払いの手数料も微々たるものとなりますね。

口座引き落としの注意点

ACマスターカードは発行段階ではカードローンと同様、「ATMでの返済」です。

別途で手続きをすることで、口座振替(自動引き落とし)も可能ですが、大きな注意点が一つ。

それは「一括返済には対応していない」点です。

引き落としの場合は自動的にリボ払いで決められた返済金額となるので、手数料の節約はできなくなります。

「もったいなくてもいいから着実にクレヒスを!」という場合はひとつの選択肢としては検討の余地ありですね。

(口座振替の手続き後、自動引き落としが始まるまで2~3ヶ月かかります)

2.ポイント還元や旅行保険は一切なし

クレジットカードに求めるものは人それぞれ。

ざくざく貯まるポイント、マイル、海外旅行保険、空港ラウンジ、あるいは専用のコンシェルジュなどなど…

用途によって複数枚使い分ける人も少なくないですよね。

でも残念ながら、ACマスターカードにはポイントプログラムや旅行保険などのサービスは一切ありません。

自動キャッシュバック0.25%

実はACマスターカード、2017年3月から利用金額の0.25%が自動的にキャッシュバックされる仕組みになっています。

ただし、リボ払いの場合は手数料が上回るので、お得感を期待するようなものではありませんね。

3.電子マネーチャージ不可

ACマスターカードはSuicaやEdy、nanacoといった各種電子マネーへのチャージにも対応していません。

「クレジットカード×電子マネーの利用でポイント二重取り」というのがオトクな使い方ではありますが、そもそもプリペイド型の電子マネーはクレジットカードがなくても利用できます。

まずはACマスターカードでクレヒスを育て、信用情報が強くなってから電子マネー連携できるクレジットカードを選ぶのもオススメです。

4.ETCカード、家族カードは発行不可

これは人によっては最大のデメリットになり得るかもしれませんが、ACマスターカードはETCカードを発行できません。

どうしてもETCカードが必要な場合は、下記のいずれかの方法を取るのがオススメです。

- クレジットカードと別に「ETCパーソナルカード」を発行(審査なし)

- ETCカードを無料で持てる「ライフカード」を申し込む(独自審査)

5.ゴールドカード等のランクアップもない

クレジットカードにはランク(一般<ゴールド<プラチナ<ブラック)があります。

ステータスが発揮でき、オプションサービスが充実し、発行できた達成感も味わえる。

クレカの醍醐味として捉える人もいますよね。

しかしACマスターカードには上位カードがないため、「○○年使ったらゴールドになった!」ということはありません。

まずはクレヒスを堅実に積み重ねることで、少しずつステータスの高いカードを目指していくのがいいでしょう。

6.人に見せづらいクレジットカード

ネットで評判を調べてみた限り、知っている人からすれば「ACマスターカード=消費者金融のカードローンに近いクレジットカード」という認識も強いです。

クレジットカードの時点で借金には変わりないので本質的には同じなのですが、「ACマスターカードを作ったと言ったら、えっ大丈夫?と心配された」という評判もあります。

アコム=消費者金融=借金と、パブリックイメージはあまりよくないため、その意味では人に見せづらいカードと言えるかもしれません。

起業家が輩出されにくいこと、リスクテイクの文化がないこととも関係しますが、これは仕方がないことですね。

券面デザインは秀逸

ただ、ACマスターカードのイメージこそよくないかもしれませんが、券面デザインはかなり秀逸です。

シンプルに「MasterCard」の文字とロゴマーク。

中には「発行会社のロゴマークがあるクレジットカードよりずっと良い」という評判もあります。

名前の上に「AC」と書いてあったり、裏に小さく書いてある英語の企業住所に「ACOM CO.,LTD.」と書いてある程度です。

ACマスターカードのくわしい券面を知っている人(つまり所有者?)でもない限り、パッと見られてもそうそうバレないでしょう。

ACマスターカードは誰でも持てる?審査に落ちる人の特徴

「最後の砦」的なクレジットカードと言われることもあるACマスターカードですが、場合によっては当然「審査落ち」することもあります。

審査に落ちた…という人の原因は、以下の二つに集約できます。

- そもそも審査基準に満たしていないケース

- 審査落ちする要因があったケース

ここからはACマスターカードの審査基準、審査落ちする人の特徴(状況)を具体的に見てみましょう。

審査基準

アコム公式サイトにあるとおり、ACマスターカードの審査基準は”ご本人に安定した収入のある方”とされており、収入があれば誰でも申込はできます。

ここからはACマスターカードの審査に落ちる人の特徴を見ていきましょう。

安定収入のない人は審査落ちする

ACマスターカードは、年齢の他に「安定した収入」というのが最低条件。

やや敷居の高そうな表現ですが、こちらは意外と文字通りの条件です。

一般的に属性が強くない職業でも、とにかく安定した収入があれば審査の土俵に上がることが可能です。

学生

たとえば大学生や専門学校生は、アルバイトをしていて安定した収入があれば審査基準を満たすことになります。

クレヒスに傷がなければ、ACマスターカードではなく学生向けカードや楽天カードなどの一般カードを検討してみてもいいでしょう。

主婦・主夫

ACマスターカードは、主婦でも主夫でもパートやアルバイトでとにかく収入があれば申し込みできます。

学生の場合と同じですね。

配偶者の同意は必要なく、カードも自動契約機(むじんくん)で受け取れる上に、利用明細をWEB閲覧のみにすることもできます。(滞納した場合は別ですが)

個人事業主や自営業者

フリーランス(個人事業主)、自営業者も一般的には審査に強くない属性とされていますが、安定した収入があればACマスターカードを申し込みできます。

事業者の資金繰りは命綱。

使わなければ金銭的コストは発生しないので、いざという時のためにそちらを持っておくのも一つの方法かもしれませんね。

派遣社員

派遣社員の方の場合もやはり、安定した収入があれば申し込み基準を満たします。

他のクレジットカードで審査落ちした場合は、ACマスターカードに申し込んでみるのも一つの手ですね。

借入金額が多い人も審査落ちする

貸金業法の総量規制によって、原則として借入額は年収の3分の1までと定められています。

(クレジットカードのショッピング利用や銀行カードローン、住宅ローンや自動車ローンは除く)

たとえば年収210万円で既に40万円借入がある場合は、「(210/3)-40=30」なので残りは30万円が借入限界となります。

貸す立場になればわかる

総量規制にかかわらず、収入の割に借入が多すぎるのでは…という場合は審査落ちする可能性は高くなるでしょう。

仮に二人の友人(共に月収20万円)に「絶対返すから10万貸して」と言われたとき、

- 既に他の人から30万円借りているAさん

- 借金が一切ないBさん

こんな状況ならどちらに貸しますか?と考えれば想像に難くありませんよね。

過去5年以内に自己破産や任意整理した人も審査落ちする

自己破産や任意整理をした場合、最低5年間は個人信用情報機関に保存されます。

他のクレジットカードやローンがそうであるように、間違いなくACマスターカードも審査落ちするでしょう。

カードやローンの延滞も絶対ムリ?

クレジットカードの支払いを何か月も滞ってしまうなど、いわゆる金融事故を起こしてしまった場合。

もちろんその事故情報もCICやJICCといった個人信用情報機関に登録されるので、通常であれば難しい状況です。

(いわゆるブラックリスト状態)

クレジットカードのブラックリストってなに?載る条件や確認方法など完全ガイド

ただし、ACマスターカードはそんな状況の人でも発行できた事例もあります。

アコムやUFJの社内クレヒスが悪い人も審査落ちする

ACマスターカードは、絶対審査通ると言われることもありますが、実際にはそうではありません。

CICやJICCといった政府認可の個人信用情報機関のデータに加えて、発行会社ごとの「社内」にあるデータも審査に活用されます。

たとえば楽天カードであれば楽天銀行、楽天市場といったサービスの利用履歴をビッグデータ化して、発行審査に活用していることでしょう。

アコムは三菱UFJフィナンシャル・グループの消費者金融なので、「過去にアコムやUFJで散々料金滞納をした」などの経験がある場合も、ACマスターカードの審査通過は難しいかもしれません。

ACマスターカードに関するQ&A

ACマスターカードを申し込む上で、いろいろと気になることもあるかもしれません。

最後に「よく疑問に思いそうなこと」をまとめておきました。

Q.アコムカードとACマスターカードの違いは?

カードローンで有名なアコムカード。

簡単に言えば、アコムカードのキャッシング機能に加えて「MasterCardブランドのクレジット機能」が追加されたのが、ACマスターカードです。

それぞれの主な違いをざっくりと比較してみましょう。

| アコムカード | ACマスターカード | |

|---|---|---|

| キャッシング機能 | あり | あり |

| クレジット機能 | なし | あり |

| 有効期限 | なし | あり |

ACマスターカードはクレジットカードなので有効期限(5年)はありますが、更新は自動契約機でもできます。

新たに申し込む場合は、クレジット機能もあるACマスターカードの方が利便性は高いですね。

Q.アコムカードからACマスターカードに切り替えたい場合は?

既にアコムカードを所有していてACマスターカードに切り替えたい場合は、「アコム総合カードローンデスク(0120-629-215)」に電話すれば手続き方法を教えてくれます。

契約極度額が変わらなければ切り替え審査なし

「アコムカードを既に持っている=アコムの審査に通過している」ため、ACマスターカードへ切り替える際は基本的に審査はありません。(利用限度額が変わる場合は審査あり)

くわしくはサポートデスクに電話してオペレーターに聞いてみるといいでしょう。

Q.ACマスターカードの審査に落ちた場合は?

ネット上で評判を調べてみると、「ACマスターカードの審査にすら落ちた…」という方も一定数いるようです。

しかし、ACマスターカードは他社クレジットカードに落ちた人でも通った事例が多いとはいえ、単純に審査が非常に甘いわけではありません。

あくまで「独自審査なので信用情報がすべてではない」ということでしょう。

返済能力を見られる?

審査はむしろ消費者金融の観点での審査、つまり信用情報に多少は目をつむっても「返済能力が大事だよ」と推測できます。

とはいえアコムの公式サイトには「カードローン利用者の25%が年収200万円以下」とあるので、単純に年収が低いとダメというわけでもなさそうです。

借入と返済のバランスを取れる人かな?と考えたときに、なんらかの理由で難しいと判断されたということでしょう。

それでもどうしてもクレジットカードが欲しい場合

ACマスターカードの審査に落ちたけど、どうしてもクレジットカードが欲しい!

そんな場合は、先述のライフカードch(年会費有料)に申し込んでみるのもオススメです。

「過去に延滞履歴がある」「審査が不安」という人にも審査をしてくれるため、可能性はまだ少し残されているでしょう。

Q.ACマスターカードでクレヒスは築いていける?

ACマスターカードは特殊なクレジットカードなので、「これを持っても信用情報は変わらないどころか悪化するのでは…」と考える人もいるかもしれません。

しかし、ACマスターカードであっても毎月しっかりと払えば信用情報機関に「良いクレヒス」が残っていきます。(逆も然りなので注意ですよ)

今はACマスターカードしか審査に通らなかったけど、クレヒスを積み重ねていつかは憧れのカードを…!というモチベーションも大切にしてください。

Q.家族にバレない方法はある?

「家族に余計な心配をかけたくない」そんなふうに思うこともありますよね。

ACマスターカードを家族にバレずに持つには、申し込む際に以下のポイントを押さえておきましょう。

- インターネット申し込みをする

- 携帯番号を入力する(自宅番号なしでも可)

- 郵送ではなく「自動契約機(むじんくん)」で発行する

- 利用明細を「WEBのみ」で許諾する

- 滞りなく返済する(督促状などがこないように)

このあたりはかなり考慮してくれているので、安心してもいいでしょう。

まとめ

いかがでしたか?このページではACマスターカードは誰でも持てるのか、未成年は申し込めるのかを中心に、特徴や審査基準、デメリットまでご紹介しました。

最後にACマスターカードについて、ざっくりとおさらいしておきましょう。

- 年会費無料で、国際ブランドは使いやすいMasterCard

- 申し込める人の条件は「20歳以上で安定した収入がある人」のみ

- 最短即日発行もできる

- ポイント還元なし、電子マネー非対応などデメリットは多い

- ETCカードがどうしても必要な場合は同じく独自審査の「ライフカードch」がオススメ

諸々のデメリットを踏まえた上で「ACマスターカードが必要な理由がある」と感じる場合、申し込んでみるのもオススメです。