あらかじめ決めた金額をチャージして利用する、プリペイドカード。

- クレジットカードを発行できない

- どうしてもカード決済が必要

- 毎月の食費用財布がほしい

こんなシーンにも重宝しますよね。

今回は無数にあるプリペイドカードの中から、VISAなどの国際ブランドが付いたおすすめのプリペイドカード12選をご紹介します。

最初はプリペイドカードの概要を解説しています。「プリペイドカードの使い方なんて知ってるよ!」という方はおすすめプリペイドカード12選までスキップしてください。

目次

プリペイドカードの種類は無数!

プリペイドカードと聞いても、パっと特定のカードが思い浮かぶ人は少ないかもしれません。ですが、プリペイドカードの種類は無数にあります。

例えばテレフォンカード。最近はかなり使用頻度も減って化石になりつつありますが、これも一種のプリペイドカードです。クオカードもプリペイドカードですし、ゴルフの練習場にあるボール用のカードもプリペイドカードですね。

まずは現在でも多く使われているプリペイドカードの大まかな種類や使い方、メリットなどを見ていきましょう。

プリペイドカードって?

プリペイドカードは読んで字のごとく、pre(前に)-paid(支払った)カード。つまり、利用者が事前に前払い(チャージ)することで残高がゼロになるまで支払いに使用できるカードです。

代金はチャージ時に支払うため、クレジットカードのように後日口座から引き落としされることはありません。

プリペイドカードは大まかに分けると次のような種類があります。

- VISAなどの国際ブランドが付いているタイプ(チャージ可のプリペイドカードが殆ど)

- 特定のサービスで使えるタイプ(チャージ可の他、使い切りタイプもある)

国際ブランド付きプリペイドカード

VISA、MasterCard、JCBなどの国際ブランド付きのプリペイドカードであれば、クレジットカードのように各加盟店でカード決済として使うことが可能です。

前払い形式である他にも、クレジットカードと異なる利点があります。

審査無しで発行可能

クレジットカードではカード会社が加盟店に立替払いを行っているため、会員になるには審査に合格することが必要です。

しかし国際ブランド付きのプリペイドカードでは前払いのため、審査はありません。クレジットカードでは審査に不安があるという方でも大丈夫です。

12歳以上/15歳以上でも発行できる

多くのクレジットカードは申込みできるのは高校生を除く18歳以上から。

一方プリペイドカードは中には12歳以上や15歳以上から申込みできるものもあります。特に海外旅行や海外留学に行く学生さんにも便利なのが国際ブランド付きのプリペイドカードですね。

一回払いのみ

ただし事前チャージといった関係上、支払い方法は1回払いのみになります。

クレジットカードのように2回払い、ボーナス一括払い、分割払い、リボ払いといった複数回に分けて支払う方法は選べません。

国際ブランドのないプリペイドカード

国際ブランドのないプリペイドカードは、特定のサービスでのみ支払いできるものが多いです。

お客さん側としては前払いしたプリペイドカードを使わないのでは勿体ないですよね。中には有効期限のあるプリペイドカードもあるため、できるだけ失効しないように使うお客さんが多くなります。

そうなるとある程度の固定客が見込めるようになるため、多くの企業がそれぞれ自社サービス用のプリペイドカードを発行しています。

プリペイドカードというより電子マネーですが、SuicaやWAONも近いものがありますね。後払いのポストペイ型電子マネーと違い、これらは事前チャージが必要な電子マネーです。

手動でのチャージが面倒な時はオートチャージも便利です。

プリペイドカードの使い方(dカード プリペイド)

国際ブランド付きのプリペイドカードに共通する使い方は下記のとおりです。

- プリペイドカード発行(申し込みや登録など)

- プリペイドへチャージ(チャージ方法はさまざま)

- クレジットカードの加盟店で使用する

- 残高がなくなると使えないので再度チャージする

基本的には上記の使い方がベースとなりますが、プリペイドカードによっては特殊な使い方ができたり、対応しているチャージ方法や国際ブランドも異なります。

ここでは国際ブランド付きのプリペイドカード「dカード プリペイド」を例に、使い方やチャージ方法を見てみましょう。

dカード プリペイドはMasterCardブランドの付いたプリペイドカードで、電子マネー・iDの機能もあります。

Mastercard加盟店での使い方

支払いに使いたい時は加盟店の店員さんにプリペイドカードを提示して下さい。もしも店員さんに支払回数を聞かれた時は「一回払いで」と伝えましょう。

iD加盟店での使い方

iDで支払いたい時は店員さんに「iDで」と伝え、端末にカードをタッチさせて下さい。

iPhone標準のWalletアプリにプリペイドカードを登録すれば、Apple PayでもiDを利用できます。

ドコモの電子マネー「iD」のメリット&デメリットとおすすめクレジットカード

Apple Payと相性の良いクレジットカードは?設定やメリットについて解説します!

ネットショップでの使い方

ネットショップでカード決済したい時は、以下のようなカード情報を入力して下さい。

- Mastercard番号

- 有効期限

- セキュリティコード(3桁)

- 氏名

支払い回数は一回、代金などを確認したら注文を確定させます。商品を注文した場合は自宅に届くのを待つだけですね。

チャージ方法

dカード プリペイドへチャージしたい時はローソン、またはインターネットより行えます。

ローソンの場合は店員さんにチャージ金額を伝えてください。

インターネットの場合はマイページにログインし、チャージ金額(1回500円から50,000円まで)を入力してください。チャージの支払い方法は次の5つです。

- ドコモのケータイ料金と合算して支払い

- 貯めたdポイントで支払い

- dカードの利用代金と合算して支払い

- クレジットカードで支払い

- 銀行のインターネットバンキングで支払い

使い方はどの国際ブランド付きプリペイドカードも似ていますが、チャージ方法はプリペイドカードによって異なります。事前に公式サイトで確認しましょう。

おすすめプリペイドカード(国際ブランド付き)8選

各国際ブランド加盟店でカード決済ができる、すなわちクレジットカードのように使えるプリペイドカード。

ここでは、国際ブランドの付いているおすすめのプリペイドカードを8種類まとめました。

バーチャルなネットカードなのか、実物のあるリアルカードなのか、キャッシュバック率は何%なのかなど、特徴を良く比較して一番利用しやすいと感じたプリペイドカードを選ぶと良いでしょう。

バンドルカード(スマホアプリ)

プリペイドカードのアプリなので審査もないのに、クレカのように後払いができるすごいアプリが「バンドルカード」。

| 国際ブランド | Visa |

|---|---|

| ネットorリアルカード | ネットカード&リアルカード |

| キャッシュバック率 | なし |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ払い、ビットコイン、ネットバンク他 |

| チャージ上限金額 | 種類によって異なる |

多彩なチャージ方法と「後払い」

バンドルカードは、iPhoneやAndroidのスマホにインストールすることでバーチャルプリペイドカードを持てるアプリです。

チャージ方法はかなり多彩ですが、特筆すべきは「ポチっとチャージ」の機能。今お金がなくても、最大50,000円まで即座にチャージして使うことが可能です。(後払い)

氏名やメールアドレス、SMSの確認のみで申し込めるので、今月ちょっとお金足りないけどクレジットカードもないし…と困ったときにも重宝しますね。

リアルカードも発行可能!

バーチャルカードは実店舗では使えませんが、バンドルカードは「リアル」と「リアル+」という二種類のリアルカードを発行することも可能です。

| バーチャル | リアル | リアル+ | |

|---|---|---|---|

| 利用できるお店 | 国内及び海外のVisa加盟店 (オンラインのみ) |

国内のVisa加盟店(実店舗含む) 海外のVisa加盟店(オンラインのみ) |

国内及び海外のVisa加盟店 (実店舗含む) |

| 発行手数料 | 無料 | 300円 | 600円 |

| 年会費 | 無料 | 無料 | 無料 |

| 口座維持費 | 無料 | 無料 | 無料 |

| 1回あたりのチャージ上限 | 3万円 | 3万円 | 10万円 |

| 月間チャージ上限 | 12万円 | 12万円 | 200万円 |

| 残高の上限 | 10万円 | 10万円 | 100万円 |

- クレジットカードを持っていない方

- 家計を使い分けて管理したい方

- いざという時に後払いで買い物したい方

上記いずれかに当てはまるスマホ所有者は、インストールしておくのがオススメです。

→アプリインストールはこちら

キャッシュパスポート

海外への留学や旅行、出張のお供として人気なトラベルプリペイドカードと言えば、「キャッシュパスポート」。

| 国際ブランド | Mastercard |

|---|---|

| ネットorリアルカード | リアルカード |

| キャッシュバック率 | なし |

| チャージ方法 | 銀行窓口、ATM、インターネットバンキングなど |

| チャージ上限金額 | 残高100万円まで |

旅先で9つの通貨を使えるプリペイドカード

キャッシュパスポートの大きな魅力と言えば、マルチカレンシーの仕組み。なんと、下記9種類の通貨を一枚のカードで持ち出すことができます。

- 日本円

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル

- カナダドル

- シンガポールドル

- 香港ドル

MasterCardブランドなので世界中の加盟店でクレジットカードのように使えるだけでなく、現地のMasterCard対応ATMで現地通貨を引き出すことも可能です。

現地で使いたい通貨が足りなくなっても、他の通貨の残高が十分にあれば自動的に補填して使うこともできます。カナダドルだけ余っちゃったな…というような心配もないですね!(払い戻しもできます)

最短一週間で届く!年齢制限もなし

キャッシュパスポートは申込~最短一週間で手元に届きます。一カ月後の海外旅行にクレジットカード発行は間に合わないかも…という場合にも便利ですね。

ブランドプリペイドカードとしては珍しく、年齢制限もないので留学に行く中高校生のお子さんにも最適です。

銀行口座の開設も不要で、申し込みに必要なのは「本人確認書類」のみです。

海外用の「サブウォレット」としても重宝!

キャッシュパスポートがあれば渡航先で両替所を探す手間も並ぶ時間も不要になります。

旅先でちょっと出かける時に、クレジットカードはホテルの金庫に、財布としてキャッシュポート。といった使い方も非常に便利です。

キャッシュパスポートは「外貨口座」という考え方もできるので、円高の時にチャージしておけばメリットも大きくなりますね。

海外に行くのが好きな方は一枚持っておいて損はないプリペイドカードと言えるでしょう。

Kyashアプリ(VISAカード発行可)

ショッピングや個人間送金に便利なのがスマホアプリ「Kyash」です。

発行も非常に簡単で、Kyashアプリをインストールしてメールアドレスと電話番号の情報を登録するだけ。

わずかな手間と時間でプリペイドカードが使えるようになります。

| 国際ブランド | VISA |

|---|---|

| ネットorリアルカード | ネットカード(リアルカードも発行可) |

| キャッシュバック率 | 0.2%〜1.0% |

| チャージ方法 | クレジットカードチャージ(VISA/Mastercard) コンビニチャージ ペイジーチャージ |

| チャージ上限金額 | 1日30,000円まで |

ネットカードとリアルカード

バーチャルであるネットカードでは様々なネットショップでのショッピングに便利です。紛失してしまう心配もありません。

Kyashは、必要に応じて実物のあるリアルカードも発行させることが可能です。手元にあれば実店舗でのショッピングにも使えるようになりますよ。

クレジットカードチャージがお得

コンビニやペイジーよりもお得なのがクレジットカードチャージです。

ポイント還元のあるものを使用すればクレジットカード側のポイントが付与されます。キャッシュバックとポイントと2重取りできるという訳ですね。

スマホを紛失しても安心

アプリをインストールするだけのバーチャルカードの場合、スマホを紛失した時の不正利用が心配になりませんか?

Kyashはパスコード/指紋/顔認証の設定ができるため、セキュリティ面の安心度も高いアプリになっています。

個人間の送金がスムーズ

Kyasの大きな特徴と言えば、個人間送金の行いやすさです。クレジットカードを登録しておけば手元に現金が無くても大丈夫です。

共有リンクの作成もできるため、Kyashアプリユーザー以外の方にも送金できます。

居酒屋などお友だちや同僚同士での飲み会の割り勘にもおすすめですね。

Vプリカ

クレジットカード会社のライフカードが提供しているのが、ネット専用で使えるバーチャルプリペイドカード「Vプリカ」です。

最寄りのコンビニ、またはインターネットで購入できます。(ライフカードで購入すると200円割引)

| 国際ブランド | VISA |

|---|---|

| ネットorリアルカード | ネットカード |

| ポイント還元率 | なし |

| チャージ方法 | Myページより加算 |

| 上限金額 | 複数枚のVプリカ残高の合算は10万円まで |

最大10枚まで発行可

Vプリカにはクレジットカードのようなポイント還元はありません。

しかし会員ページから簡単に最大10枚まで発行できるため、用途によって使い分けできるというメリットがあります。

例えば生活必需品はAカード、趣味の品物はBカード、旅行はCカードといった使い方をしたい方におすすめのプリペイドカードです。

セキュリティロック機能

バーチャルプリペイドカードをしばらく使わないうちに不正利用されていて、残高がゼロになっていた…。

そんな被害を防止したい時に便利なのが、Vプリカに付いているセキュリティロック機能です。自分でサービス停止できるため、しばらく使わないときは停止しておくこともできます。

セキュリティロックを解除すればまた使用できるようになります。

休眠カード維持費に注意

Vプリカの年会費は無料ですが、しばらく使わない時には注意が必要です。

それは使わないまま6カ月間が過ぎると休眠カード維持費が発生するためです。残高がゼロになるまで、月額125円の費用が発生し続けてしまいます。

使わないうちにいつの間にか残高ゼロになってしまうのでは勿体ないですよね。無駄にしないように注意しましょう。

WebMoney Card

WebMoney CardはKDDIの子会社ウェブマネーが提供するプリペイドカードです。

WebMoney加盟店であれば1,000円利用につき5円相当のキャッシュバック、さらに入会後三ヶ月は1,000円につき10円相当と通常よりお得になります。

| 国際ブランド | Mastercard |

|---|---|

| ネットorリアルカード | リアルカード |

| キャッシュバック率 | 通常0.5%(入会後3か月1.0%) |

| チャージ方法 | インターネットバンキング クレジットカード ローソン セブンイレブン収納代行 auショップ WebMoneyプリペイド番号 |

| チャージ上限金額 | 45,000円 |

支払い方法

WebMoney Cardでの支払い方法はWebMoney加盟店、Mastercard加盟店によって異なります。

- WebMoney加盟店:カード裏面に記載されているプリペイド番号を入力

- MasterCard加盟店:実店舗ではクレジットカードのように店員さんに提示、ネットショップではカード表面に記載されているカード番号を入力

申込みから受け取りまでの流れ

WebMoney Cardの申し込み~受け取りまでの流れは以下のとおりです。

- インターネットで申し込み

- 自宅で受け取り、または郵便局で受け取りから選択

- 本人確認書類(運転免許証/パスポート/健康保険証)を提示して受け取り

- 受け取り後はカードの裏面に本人のサイン

申込みから受け取りまで、およそ1~2週間程度を想定しておくと良いでしょう。

ソフトバンクカード

ソフトバンクカードはソフトバンクグループ提供のプリペイドカードです。

| 国際ブランド | VISA |

|---|---|

| ネットorリアルカード | リアルカード |

| ポイント還元率 | 0.5% |

| チャージ方法 | アプリチャージ ATMチャージ(郵便局やコンビニ) 銀行口座チャージ オートチャージ |

| チャージ上限金額 | セブン銀行ATM:100万円 ゆうちょATM:100万円 銀行口座即時チャージ:100万円など |

送金にも便利

ソフトバンクカードは送金したい時にも便利です。

ソフトバンクカード会員へ送金する場合は以下のような手順で行えます。

- スマホの画面にて「ソフトバンクカード会員さまにおくる」を選ぶ

- 3桁の認証番号を入力

- 送金相手を指定(ケータイ電話番号など)

- 金額を指定する(上限10,000円)

- 「おくる」ボタンをタップ

その他の方へ送金したい時の手順は下記です。

- スマホの画面にて「金融機関口座におくる」を選ぶ

- 3桁の認証番号を入力

- 送金相手の金融機関口座を指定する

- 金額を指定する(上限25,000円)

- 「おくる」ボタンをタップ

au PAY プリペイドカード

auユーザーの方におすすめなのが、au PAY プリペイドカードです。

ショッピングでPontaポイントが貯まり、貯めたポイントはまたショッピングに使ったり、auケータイやスマホの機種変更や修理費用などにも使えます。

| 国際ブランド | Mastercard |

|---|---|

| ネットorリアルカード | リアルカード |

| ポイント還元率 | 0.5%(ポイントアップ店なら1.0%以上) |

| チャージ方法 | アプリチャージ インターネットチャージ auショップチャージ コンビニチャージ ポイントチャージ オートチャージ(リアルタイムチャージ/一定額チャージ) |

| チャージ上限金額 | 1回45,000円(ポイントチャージは月間20,000円) |

プリペイド間での送金

au PAY プリペイドカードでは相手の電話番号と名前カナ2文字でau PAY アプリ利用者間送金が行えます。

わざわざ口座番号とフルネームを入力し、振込手続きを行なう手間がかからないためカンタンに送金したい方にもおすすめです。

ポイントアップ店がお得

au PAY プリペイドカードをポイントアップ店で利用すればポイント還元率1.0%以上になります。

通常より2倍以上になるため、上手に活用すればWALLETポイントが効率よく貯まるようになります。

主なポイントアップ店のジャンルは次のとおり。(詳しくはau公式サイトのポイントアップ店一覧ページで確認できます)

- コンビニ

- スーパー

- ドラッグストア

- カフェ

- レストラン

- ファッション

- 百貨店

- エンターテイメント

- ホームセンター

- 家電量販店など

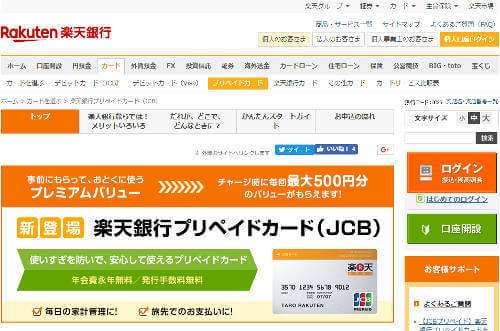

楽天銀行プリペイドカード

楽天銀行プリペイドカードはその名のとおり、楽天銀行が提供しているプリペイドカード。

| 国際ブランド | JCB |

|---|---|

| ネットorリアルカード | リアルカード |

| ポイント還元率 | 50,000円以上チャージの場合は1.0% |

| チャージ方法 | オンラインチャージ/オートチャージ |

| チャージ上限金額 | 50,000円 |

チャージによってプレミアムバリューが付与

楽天銀行プリペイドカードはチャージによってプレミアムバリューが付与されるのが魅力です。

チャージ金額によって以下のように付与されるバリューが変わります。

- 5,000円以上チャージで25円分のバリュー

- 10,000円以上チャージで70円分のバリュー

- 30,000円以上チャージで240円分のバリュー

- 50,000円以上チャージで500円分のバリュー

利用限度額設定

楽天銀行プリペイドカードでは1,000円単位で細かく利用限度額の設定を行なえます。

お子さんに持たせるなど、使い過ぎを防止したい方にもおすすめです。

長期間プリペイドカードを使用しない時はインターネットで停止手続きを行なうと良いでしょう。

申込みから利用開始までの流れ

楽天銀行の口座を持っていない方は開設しておきましょう。口座開設完了後から利用開始までの流れは次の通りです。

- 楽天銀行にインターネットでログイン

- 「カード・ATM」→「カードを申し込む」→プリペイドカードを選ぶ

- 必要事項に入力し、申込みを完了

- プリペイドカード受け取り(簡易書留郵便)

- チャージ

- 利用開始

おすすめプリペイドカード8選の特徴が一目で分かる!比較表

| プリペイドカード名 | 国際ブランド | リアルカード | バーチャルカード | 還元率 | チャージ上限 | 強み |

|---|---|---|---|---|---|---|

| バンドルカード | VISA | ○ | ○ | - | カードによって異なる | 後払いもできるアプリ |

| キャッシュパスポート | MasterCard | ○ | – | – | 残高100万円まで | 9つの通貨を一枚で |

| Kyash(アプリ) | VISA | ○ | ○ | 最大1.0% | 一日3万円まで | スマホから簡単発行 |

| Vプリカ | VISA | – | ○ | – | 合計10万円まで | 複数枚を使い分け可能 |

| WebMoney Card | MasterCard | ○ | – | 0.5% | 4万5千円 | チャージ方法が豊富 |

| ソフトバンクカード | VISA | ○ | – | 0.5% | 最大100万円 | Tカード一体型でTSUTAYA特典も |

| au PAYプリペイドカード | MasterCard | ○ | – | 0.5% | 一回4万5千円まで | auユーザーにおすすめ |

| 楽天銀行プリペイドカード | JCB | ○ | – | 最大1.0% | 5万円 | 楽天銀行口座との連携が◎ |

プリペイドカードとクレジットカードの主な違いは「審査や利用方法」にあり

クレジットカードとプリペイドカードは、そもそもの基本的な仕様が大きく異なります。

それは「後払い」か「前払い」ということ。極端に言えば後払いか前払いかどちらかによって、以下のような点が変わってきます。

- 審査の有無

- 限度額の有無

- カードを作成できる人の範囲

手元に現金がなくても使えるかどうかが異なる

クレジットカードとプリペイドカードの最も大きな違いは「後払い」と「前払い」。

クレジットカードは「後払い」

クレジットカードは先に決済をして、そのあとの締日に一か月間の利用額がまとめて請求されて、あらかじめ登録した銀行口座から引き落とされます。

たとえば一回払いであれば、決済~実際の支払いまではだいたい1~2か月間のタイムラグができます。ボーナス払いやリボ払いであればさらに期間がひらくことになります。

https://digital-plus.co.jp/finance/credit-payments/

プリペイドカードは「前払い」

一方プリペイドカードは「pre-paid=事前に支払い済み」という名前のとおり、前もってチャージ(入金)をしておいてから、そのチャージした金額分までのお買い物ができるシステムです。

プリペイドカードはチャージされている金額から支払うだけなので、支払い方法も基本的に一括払いのみです。

つまり、「手元にお金がなくても使えるクレジットカード」と、「手元にお金がなくては使えないプリペイドカード」という大きな違いがあるのです。

多くの人に馴染みが深い「Suica」はプリペイド型の電子マネー。反対に、基本的にクレジットカードが必要となる「iD」や「QUICPay」といった後払い式(ポストペイ型)の電子マネーもあります。

https://digital-plus.co.jp/finance/credit-emoney/

審査が必要なクレジットカードと審査が不要なプリペイドカード

もう一つの重大なクレジットカードとプリペイドカードの違いは、「発行するための審査」があるかないかです。

クレジットカードは先ほど説明したとおり「後払い」。つまり、お金がなくてもカードを使えてしまいます。

カード会社が一時的に利用代金を立て替えることになるため、「使ったのに支払いがされない…」となると大変困るのです。そのため、カード会社としては支払い能力があるのかどうかを事前に調べる「与信審査」をしておかないことには、安心して自分のところのクレジットカードを使わせることができません。

プリペイドカードの場合は常に事前に支払いが済んでいる状態で利用するため、支払い能力や信用力にかかわらず使えるので審査がないというわけです。

利用限度額にも明確な違いあり

クレジットカードとプリペイドカードは、利用限度額についても違いがあります。

クレジットカードは後払い制なのでその人の信用の範囲内でしか使用できません。勤め先や勤続年数、年収、過去のカードの支払い状況、すでにある借入額などを総合的に加味して「信用」を計り、限度額が決定されます。

カードの種類にもよりますが、人によっては1,000万円以上の限度額になる場合もあれば、20万円が限度額という場合もあり様々です。

プリペイドカードは事前入金(前払い)のため、自分が入金した分だけが使用可能となります。つまり、自分で限度額が決められることになります。(ただしチャージできる上限金額はあり、種類によってさまざまです)

- クレジットカードは一回払いだけではなく、分割払いや、リボ払い、ボーナス一回払いやボーナス二回払いなどができる。(カード会社により対応している支払い方法は異なる)

- プリペイドカードはチャージされた金額を使い切ってもまた新たにチャージをすれば何度でも使用可能。

- クレジットカードは高校生を除く18歳以上から、プリペイドカードは多くの場合15歳以上から発行できる。(カードによって異なる)

クレジットカードとプリペイドカードの特徴比較

クレジットカードとプリペイドカードの主な特徴の違いを、比較表でおさらいしておきましょう。

| クレジットカードとプリペイドカードの比較表 | ||

|---|---|---|

| クレジットカード | プリペイドカード | |

| 支払いタイミング | 後払い | 前払い |

| 審査の有無 | あり | なし |

| 利用限度額 | 10~1,000万円以上 (カードの種類や個人の信用によって異なる) |

事前にチャージした金額のみ (チャージ上限額はカードによって異なる) |

| 支払い方法 | 一括払い 分割払い リボ払い ボーナス払い 他(カードによって異なる) |

基本的に一括払いのみ |

| 発行できる年齢 | 高校生を除く18歳以上 | 15歳以上 (カードによって異なる) |

意外とある!プリペイドカードを持つメリット

現金かクレジットカードでいいじゃん…と思うかもしれませんが、プリペイドカードも意外と持つメリットがあります。

現金を持ち歩く手間が減る

これはクレジットカードも同じですが、プリペイドカードもやはり現金を持ち歩く手間が減るというメリットがあります。

財布から小銭を探してお釣りをもらって…という手間もなくなりますね。財布が軽くなります。

予め決めた金額のみを利用できる

クレジットカードを利用できるのはショッピング利用枠の範囲まで。枠を超える利用はできませんが、それでも使い過ぎてしまう人も多いかもしれません。

支払いを長期滞納するとブラックリストに掲載されてしまいますし、今後の人生にかかわる問題になりかねませんよね。

プリペイドカードであれば、利用できるのは事前チャージした分だけ。予め決めた金額のみなので、使い過ぎ防止になります。

用途を決めて計画的に使える

例えば以下のように、用途を決めてプリペイドカードを計画的に使う方法もあります。

- ガソリンの給油:ガソリンプリカ

- 食費:30,000円チャージした国際ブランド付きのプリペイドカード

自分の中で、あるいは家族間で用途と予算を決めて計画的に使いやすいです。

ちなみにコンビニはどこもクレジットカード加盟店なので、国際ブランド付きのプリペイドカードが使えます。

キャッシュバックなどがあるカードも!

ガソリンプリカには通常より2円引きや3円引きなどの割引がありますよね。

国際ブランド付きのプリペイドカードも、中にはチャージや支払いに利用することでキャッシュバックがあるものもあります。

塵も積もれば山となる。ポイントが付与されない現金払いにはないメリットを持っていますね。

クレジットカードとプリペイドカードのおすすめの使い分け方法

どちらもメリット&デメリットがありますが、クレジットカードとプリペイドカードを両方とも持っておくのもオススメです。

シーンによってそれぞれを使い分けることで、家計を把握しやすくなったり、いざという時に助かったりという恩恵も受けられますよ!

使い分け方は千差万別ではありますが、代表的な案をいくつかご紹介します!

海外旅行で盗難や紛失が心配な方はプリペイドカード

最近は世界中の加盟店で使える、VISAやMasterCardなどの国際ブランド付きのプリペイドカードも増えています。

海外は特に日本よりも盗難などのリスクが高いので、多くの現金やクレジットカードを持ち歩くのは不安がありますよね。

そんなときはプリペイドカードを海外用のサブウォレットとして利用するのがおすすめです。

たとえばキャッシュパスポートは海外旅行や出張に特化したプリペイドカードで、

- マルチカレンシー機能(9つの通貨をチャージできる)

- 現地ATMで現地通貨を引き出すことも可能

- 世界中のMasterCard加盟店で利用できる

- 最短一週間で届き、年齢制限もない

といった強みを持っています。

キャッシュパスポートに似たプリペイドカードで「マネパカード」も人気があります。気になる方は比較してみてください。

高校生でもスマートに決済したい方はプリペイドカード

プリペイドカードの中には高校生(18歳未満)でも入手できるカードも多く、高校生だけど現金を持ち歩きたくない場合やスムーズに決済したい方、オンライン決済などを利用したい方にはおすすめです。

大きな買い物→給料日後に支払いたい場合はクレジットカード

クレジットカードには「手元に現金がなくても買い物ができる」というメリットがあります。

「今しかこれを買うチャンスはない!」という時や、突然家電が壊れたりなどして「どうしても今これが必要!でも突然高額な出費は無理!」といった場合には非常に助かります。(当然ながら支払い計画がある前提です)

また、クレジットカード一枚で決済できるため、高額な買い物をするときに多額の現金を持ち歩かなくて済むといった利点もありますね。

しっかりポイントを貯めたい方はクレジットカード

お得さを追求するならクレジットカードに軍配が上がります。クレジットカードにはさまざまな優待サービスが付いていたり、ポイント還元率が高いカードもあります。

それと比較するとプリペイドカードは、そもそもポイント制度がなかったり還元率が低めだったり、優待サービスがなかったりします。

(クレジットカードでもポイント還元率が低いものもありますが、その場合は付帯する特典がとても魅力的だったりします。)

日常的にしっかりポイントを貯めたい方や、よく買い物をするお店で割引などの優待があるカードを持っているという方は、クレジットカードのほうが断然おすすめと言えます。

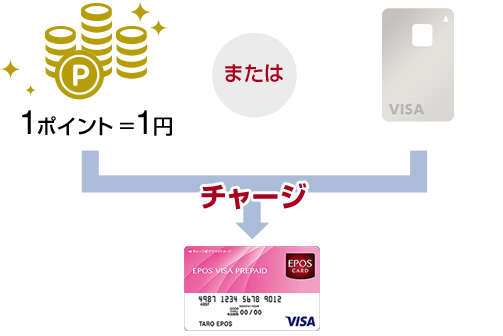

クレジットカードと併用してポイントの使い先に利用

ポイントの使い道が少ないクレジットカードの場合、有効期限が迫ると困るときがありますよね。

そんな場合は、クレジットカードに紐いたプリペイドカードがあれば、クレジットカードで貯まったポイントをプリペイドカードにチャージするのもおすすめです。

たとえばエポスカードはプリペイドカードを追加発行し、クレジットカードの利用で貯めたエポスポイントをプリペイドカードにチャージすることが可能です。

引用:エポスカード公式サイト「EPOS Net」(https://www.eposcard.co.jp/prepaid/index.html)

クレジットカードで貯めたポイントを実質キャッシュバックして使えるので、ポイントの使い道が特にない…という場合は検討してみるのもオススメですよ!

- 海外旅行用に「サブウォレット」としてキャッシュパスポートなどのプリペイドカード

- クレジットカードを持てない…けどカード決済が必要!という場合にプリペイドカード

- 給料日後に支払いたい大きな買い物はクレジットカード

- しっかりとポイントを貯めたい場合はクレジットカード

ほかにも、毎月○○万円をチャージして食費に使う!なども考えられます。支出を把握しやすくなるので節約にもオススメですよ!

プリペイドカードの注意点

クレジットカードを持ちづらい人でも簡単にネット決済ができるなど、プリペイドカードは便利なツールです。

しかし、そんなプリペイドカードにも、使用上の注意点がいくつか存在します。

事前チャージ金額以上には決済できない

プリペイドカードは「前払い式」という特徴があるため、事前にチャージした金額以上の決済はできません。

これは使いすぎの防止という意味ではメリットですが、チケットの購入などの一分一秒を争うタイミングではデメリットにもなりえます。

重要な買い物の際には、残高が十分に足りているかをしっかりチェックしておきましょう。

分割払いができない

通常のクレジットカードには分割払いやリボ払いなど、支払い方法に幅があります。

ですが、プリペイドカードの場合は一回払いしか方法がありません。

家電やPCなど、大きめの買い物をする際には気をつけましょう。

プリペイドカードではサブスク登録できないことがある

公共料金や携帯使用料、動画ストリーミングサービスなど、月いくらで支払う商品の場合はクレジットカードや口座を登録する必要があります。

プリペイドカードはクレジットカードと同様の使用感があるので、これらのサブスクにも登録できそうな印象を受けますよね。

しかし、実際は不可能な場合がほとんどです。

まとめ

いかがでしたか?今回はプリペイドカードの概要やメリット、使い方、そしておすすめの国際ブランド付きプリペイドカード12選をご紹介しました。

テレホンカードやガソリンプリカといったシンプルなプリペイドカードの他、様々なサービスが付いている国際ブランド付きのプリペイドカード。

クレジットカードを持てない場合や、海外旅行用の一枚、あるいは別途所有して計画的に使いたい方にもおすすめです。