「即日バレずに借りたい」「なるべく低金利で借りたい」など希望に合うカードローンを選ぶには、消費者金融や銀行が提供するローンの特徴を知っておく必要があります。

この記事では、カードローン選びに必要な情報とおすすめのカードローン商品を下記2つのカテゴリに分けて分かりやすく解説しています。

- 即日融資が可能な消費者金融カードローン(13社)

- 低金利融資が可能な銀行カードローン(14社)

それぞれ、郵送や在籍確認の有無や初回契約時に借りられる目安の金額など最新情報をお届けしますので、カードローン選びで迷ったときの参考にしてください。

目次

【消費者金融】カードローンおすすめランキング!即日融資が可能な13社の特徴

おすすめのカードローンを探しているなら、本記事で紹介する13社の消費者金融カードローンから検討しましょう。

| カードローン | アコム | アイフル | プロミス | SMBCモビット | dスマホローン | レイク | VIPローンカード | ベルーナノーティス | ダイレクトワン | 「いつも」 | JCBカードローン | アロー | フクホー |

| 金利 | 3.0~18.0% | 3.0~18.0% | 2.50%~18.0% | 3.0~18.0% | 3.9~17.9% | 4.5~18.0% | 1.5~17.8% | 4.5~18.0% | 4.9~18.0% | 4.5~20.0% | 1.3~12.5% | 15.0~19.94% | ・借入額5~10万円未満は7.3~20.0% ・借入額10~100万円未満は7.3~18.0% ・借入額100~200万円は7.3~15.0% |

| 融資スピード | 最短20分※1 | 最短18分 | 最短3分 | 最短15分 | 最短即日 | 最短20分 | 当日振込可能 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 即日 | 最短即日 |

| 無利息期間 | 初回契約日の翌日から 30日間無利息 |

初回契約日の翌日から 30日間無利息 |

初回契約日の翌日から 30日間無利息 |

なし | 30日間無利息 | ・50万円以上で365日間 ・50万円未満で60日間 |

なし | 借入日の翌日から 最大14日間無利息 |

初回借入日の翌日から 55日間 |

初回借入日の翌日から 60日間 |

なし | なし | なし |

| 在籍確認 | 原則なし | 原則なし | 原則なし | 原則なし | 実施の場合もあり | 原則なし | あり | 原則あり | 原則あり | 原則なし | 要確認 | なし | 原則なし |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※表は右にスクロールできます

※1 お申込時間や審査によりご希望に添えない場合がございます。

大手消費者金融のなかには最短3分で審査回答を出してくれる業者もあり、急ぎでお金が必要なときでも安心です。

また、カードや明細書の郵送を回避してくれる業者も多いため、家族に内緒でキャッシングしたいときでもバレずに借りられます。

アコムは郵送無しでバレずに借りられる!21時までなら即日融資可能

アコムは原則郵送物なしでバレずに借りられるため、家族に内緒でお金を借りたい人におすすめです。

審査対応時間は土日祝を含む9:00~21:00まで、審査時間内であれば最短20分※1で審査結果がわかりますが、申込手続きに20分程度はかかるため、手続き開始から契約完了までは40分~1時間程度みておきましょう。

明細書もWeb明細にすれば自宅への郵送なく、勤務先へ在籍確認の電話連絡も原則ない※2ため、勤務先にもバレにくいカードローンといえます。

| 【アコムカードローンの基本概要】 | |

| 金利(実質年率) | 3.0~18.0% |

| 借入限度額 | 1万円~800万円 |

| 審査スピード | 最短20分※1 |

| 融資スピード | 最短即日融資可能 |

| 無利息サービス | 初回契約日の翌日から30日間無利息 |

| 申込資格 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵送物 | 原則なし |

| 返済方式 | 定率リボルビング方式 |

| 返済方法 | ATM、アプリ、インターネットバンキング、店舗窓口/自動引き落とし(毎月6日) |

| 収入証明書の提出条件 | 借入希望額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合は収入証明書の提出が必要 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムでのご契約がはじめてのお客さま

出典:アコムカードローン公式サイト

アコム社から委託を受け広告収益を得て運用しております

アイフルは最短18分融資で急ぎの審査にも対応

アイフルの審査は「最短18分※1」で結果がわかり、土日祝でも即日融資が可能です。

審査は21時まで対応しているため、「スマホ料金をすぐ支払わないと電話が止まる」など急ぎの場合でもカード郵送を待たずにキャッシングができます。

また、アイフルはスマホATM(※2)を使ったカードレスキャッシングも可能なので、「21時までに契約を済ませ、その日の夜中に借りる」といったことも可能です。

| 【アイフルの基本概要】 | |

| 金利(実質年率) | 3.0~18.0% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短18分 |

| 融資スピード |

最短即日(申込は21時まで対応) |

| 無利息サービス | 初回契約時、借入日の翌日から最大30日間無利息 |

| 申込資格 | 満20歳以上で定期的な収入と返済能力があること。アイフルの審査基準を満たしていること |

| 在籍確認 | 原則なし(実施する場合は同意を求める電話連絡あり) |

| 郵送物 | カード郵送……カードレス対応、自動契約機での受取可 明細……原則なし(Web明細対応) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済方法 | 口座振替・コンビニ・銀行振込・提携ATMなど |

| 収入証明書の提出条件 | 借入希望額が50万円超、または他社借入含め100万円超の場合に必要 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 スマホATMとは……スマホアプリでキャッシングや返済ができるサービスのこと。アイフルはセブンイレブン・ローソンのATMに対応。利用時には110円または220円の手数料がかかる

出典:アイフルの商品案内「キャッシングローン」

プロミスは最短3分審査で18歳から申し込める

プロミスは18歳から申し込めて、審査は最短3分で結果が出る使い勝手の良いカードローンで、18歳から申し込めるのは大手5社※のなかではプロミスだけとなっています。

※大手消費者金融5社……プロミス、アコム、アイフル、SMBCモビット、レイク

さらに、初回利用者は30日間の無利息キャッシングも利用できるため、少しでも利息を節約したい方にもおすすめです。

| 【プロミスの基本概要】 | |

| 金利(実質年率) | 2.50%~18.00% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短3分 |

| 融資スピード |

最短3分24時間365日申込み可(Web完結) |

| 無利息サービス | 初回借入日の翌日から最大30日間無利息(Web明細・メール登録が必要) |

| 申込資格 | 18歳~74歳までで本人に安定した収入があること |

| 在籍確認 | 原則なし(実施する場合は同意を求める電話連絡あり) |

| 郵送物 | カード郵送……カードレス対応、自動契約機での受取可 明細……郵送なし(Web明細対応) |

| 返済方式 | Internet振込(「瞬フリ」)最短10秒 |

| 返済方法 | 返済はスマホATM、コンビニ・提携ATM、口座振替など多様に対応 |

| 収入証明書の提出条件 | 契約額や他社借入状況に応じて提出が必要(詳細条件は未公表) |

SMBCモビットはWEB完結申込で電話も郵送もなしで借りられる

SMBCモビットのWEB完結申込なら、提出した書類で本人確認をしてくれるので原則電話連絡や郵送なしで借りられます。

一般的な在籍確認の電話は個人名で行われますが、普段かかってこないような名前で電話があると、同僚からも怪しまれてしまいます。

職場や家族にバレるリスクを少なくしたいなら、プライバシーを守ってくれるSMBCモビットがおすすめです。

| 【SMBCモビットの基本概要】 | |

| 金利(実質年率) | 3.0~18.0% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短15分※1 |

| 融資スピード | 最短15分※1 |

| 無利息サービス | なし |

| 申込資格 | 20歳~74歳で安定した収入があること※2 SMBCモビットの審査基準を見たすこと |

| 在籍確認 | 原則電話連絡なし |

| 郵送物 | カード郵送……カードレス対応、自動契約機での受取可 明細……郵送なし(Web明細対応) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済方法 | 口座振替、ATM(提携コンビニ含む)、銀行振込、インターネット返済、Vポイント返済など |

| 収入証明書の提出条件 | 借入希望額が50万円超、または他社借入含めて100万円超の場合は提出必須 |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※2 収入が年金のみの方はお申込いただけません。

出典:SMBCモビット公式サイト「貸付条件等」

dスマホローンは最短即日契約可能

dスマホローンは下記の条件を満たせば金利優遇が適用されるカードローンです。※1

- ドコモの回線契約……年率▲1.0%

- dカード GOLD U / dカード GOLD / dカードPLATINUM契約……年率▲1.5%

- dカード契約……年率▲0.5%

- d払い残高からの支払(月1回以上)……年率▲0.5%

ただし、優遇金利適用中に延滞が発生すると特典は解除されるため、くれぐれも期日までに返済するよう心がけましょう。

また、借入れは「d払い残高への入金」か「銀行口座への振込」のどちらかを選択でき、d払い残高への入金なら1,000円から利用できるため借り過ぎも防止できます。※2

| 【dスマホローンの基本概要】 | |

| 金利(実質年率) | 3.9~17.9% ※優遇適用後金利0.9~17.9%※1 |

| 借入限度額 | 300万円 |

| 審査スピード | 最短即日※3 ※4 |

| 融資スピード | 最短即日※3 ※4 |

| 無利息サービス | 30日間無利息キャンペーンあり |

| 申込資格 | 満20歳~68歳以下で安定収入があること 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方、 又はdアカウントを保有されている方 ドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| 在籍確認 | 実施の場合もあり |

| 郵送物 | カード郵送……カードレス対応 明細……郵送なし(Web明細対応) |

| 返済方式 | 残高スライド元利定額方式 |

| 返済方法 | 口座振替、ATM、銀行振込など(詳細不明) |

| 収入証明書の提出条件 | 借入希望額が50万円以下であれば原則不要 |

※1 ドコモ回線などの利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください

※2 d払い残高を利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみ利用可能)

※3 年末年始を除く。最短即日審査は17:00までの申込みに限ります。なお、申込み状況等により、翌営業日以降の審査となる場合があります

※4 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります

レイクは初めて&条件達成で365日間無利息

レイクでは一定条件を満たすと最大365日間無利息で利用できます。

初めてレイクを契約する方が対象で、Webから申込・契約、契約額50万円以上、契約後59日以内に収入証明書を提出することが条件です。

条件を達成できた場合は契約翌日から365日間利息0円で借入可能ですが、条件を満たさない場合は無利息期間が60日間になってしまうので注意しましょう。

無利息期間中も返済は必要ですが、利息負担を大幅に軽減できるのが大きな魅力です。

| 【レイクの基本概要】 | |

| 金利(実質年率) | 4.5~18.0% |

| 借入限度額(初回利用時の借入額目安) | 500万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短15秒 |

| 融資スピード | Web完結で最短20分融資可能。 ※21時(日曜は18時)までに契約手続き完了で当日振込可能 |

| 無利息サービス | 初回契約かつWeb申し込み限定:契約額50万円以上で365日間無利息、50万円未満で60日間無利息(契約翌日から適用) |

| 申込資格 | 満20歳~70歳以下で安定収入があること |

| 在籍確認 | 原則なし(実施する場合は同意を求める電話連絡あり) |

| 郵送物 | カード郵送……カードレス対応、自動契約機での受取可 明細……郵送なし(Web明細対応) |

| 返済方式 | 残高スライドリボルビング方式(元利定額) |

| 返済方法 | 返済方法:ATM・銀行振込・スマホATM・銀行振替など多様 |

| 収入証明書の提出条件 | 収入証明は契約額や状況に応じて提出が必要(詳細条件は未公表) |

VIPローンカードは選べる契約枠で高額融資ほど金利が下がる

VIPローンカードは利用限度額に応じた契約枠が選択可能で、利用限度額が高くなるにつれて金利が下がるカードローンです。

100万円コースの金利は「10.0~14.5%」と、大手消費者金融の上限金利18%より最大8%も金利が低くなりますが、「借入れは年収の3分の1まで※」と定められた総量規制に該当する商品です。(※他社消費者金融やクレジットカードでの借入額も含みます)

※日本貸金業協会公式サイト「お借入れは年収の3分の1までです」

総量規制を考慮すると100万円の利用枠で契約するためには年収300万円以上が必要となりますので、その点は覚えておきましょう。

| 【契約枠と貸付金利】 | |

| 契約枠(コース) | 金利(実質年率) |

| 800万円、700万円、600万円コース | 1.5%~6.0% |

| 500万円、400万円コース | 5.0%~8.0% |

| 300万円、200万円コース | 5.3%~12.5% |

| 100万円コース | 10.0%~14.5% |

| 50万円コース | 12.0%~17.8% |

| 【VIPローンカードの基本概要】 | |

| 金利(実質年率) | 1.5~17.8% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短60分 |

| 融資スピード | 当日振込可能。WEB完結・スマホで手続き完了 |

| 無利息サービス | なし |

| 申込資格 | 日本国内に居住し、満20歳~69歳までで毎月定期収入があること |

| 在籍確認 | あり(事前相談可) |

| 郵送物 | カード郵送……カードレス対応 明細……郵送なし(Web明細対応) |

| 返済方式 | 「新残高スライドリボルビング返済方式」を採用 |

| 返済方法 | 返済方法はインターネット返済、スマホATM、口座振替、銀行振込、カード入金など多様に対応 |

| 収入証明書の提出条件 |

明記なし |

ベルーナノーティスの配偶者貸付なら専業主婦でも最短即日融資可能

ベルーナノーティスには配偶者貸付のサービスがあり、専業主婦でも借りられるのが特徴です。

本人に収入のない専業主婦は基本的にプロミスやアコムなど大手消費者金融の利用ができませんが、配偶者の同意があれば専業主婦でも借りられます。

審査は最短30分ですが、「平日は20時まで」「土曜日祝日は17時まで」「日曜日と年末年始は審査対応をしていない」ので、大手と比較して営業時間が短い点には注意しましょう。

| 【ベルーナノーティスの基本概要】 | |

| 金利(実質年率) | 4.5~18.0% |

| 借入限度額(初回利用時の借入額目安) | 300万円 初回利用時の目安……5万円~50万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日融資可能 |

| 無利息サービス | 初回借入日の翌日から最大14日間無利息(完済後再利用時にも適用) |

| 申込資格 | 20歳~80歳までで安定収入があること。ベルーナノーティスの審査基準を満たすこと |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送あり※差出人はベルーナノーティス |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済方法 | 銀行引落、郵便引落、口座振込 |

| 収入証明書の提出条件 | 契約額や借入状況に応じて提出が必要(詳細条件は未公表) |

ダイレクトワンは最長55日間無利息

ダイレクトワンは最長55日間の無利息キャッシングが利用できる点が特徴です。

通常、50万円を金利18%で55日間借りると約13,500円の利息が発生しますが、ダイレクトワンの無利息キャッシングなら13,500円の利息が0円になるります。

短期間で返済できる見込みがあるなら、大手より検討してみる価値はあるでしょう。

| 【ダイレクトワンの基本概要】 | |

| 金利(実質年率) | 4.9~18.0% |

| 借入限度額(初回利用時の借入額目安) | 300万円 初回利用時の目安……5万円~50万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短当日融資可能 |

| 無利息サービス | 新規契約者向けに、初回借入日の翌日から55日間無利息(Web契約限定) |

| 申込資格 | 20歳~69歳までで安定収入があること |

| 在籍確認 | 原則あり |

| 郵送物 | ・カード郵送……店頭窓口申込以外はカードや契約書の郵送あり ・明細……Web明細対応 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済方法 | 提携ATM、銀行振込、店頭窓口 |

| 収入証明書の提出条件 | 契約額や他社借入状況に応じて提出が必要(詳細条件は未公表) |

出典:ダイレクトワン商品概要

消費者金融の「いつも」ならおまとめローンも相談可能

「いつも」は一般的なフリーローンをはじめ「おまとめローン」も提供しています。

複数の消費者金融からお金を借りていて返済が厳しいなら、いつもの「おまとめローン」を利用すれば金利が下がるかもしれません。

「いつも」のような貸金業者が提供するおまとめローンは総量規制の例外扱いになるため、年収の3分の1を超えた借入れができる場合があります。

| 【フリーローンの基本概要】 | |

| 金利(実質年率) | 4.5~20.0% |

| 借入限度額(初回利用時の借入額目安) | 500万円 初回利用時の目安……10万円~50万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日融資可能 |

| 無利息サービス | 新規契約者向けに、初回借入日の翌日から60日間無利息 |

| 申込資格 | 20際~65歳以下で本人に安定収入があること |

| 在籍確認 | 原則なし(必要な場合は同意連絡あり) |

| 郵送物 | 原則なし |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済方法 | 提携ATM、銀行振込、店頭窓口 |

| 収入証明書の提出条件 |

契約額や借入状況に応じて提出が求められる |

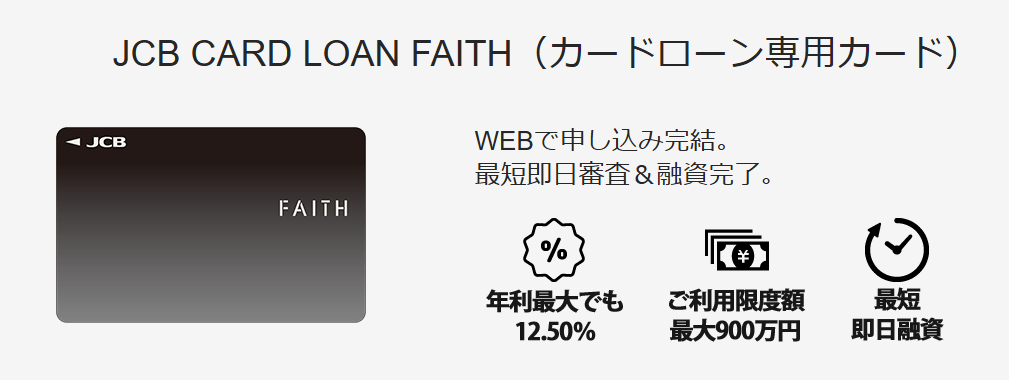

JCBカードローン FAITHは金利12.5%で最短即日審査&融資可能

JCBカードローン FAITHは上限金利が12.5%と、大手消費者金融と比較して6%近く金利が低いのが特徴です。

50万円を金利18%で30日間借りた場合の利息は約7,400円ですが、金利が12.5%だと利息は約5,300円と2,100円もお得になります。

さらに5万円までの融資で1回払いを選択すれば貸付金利は5%になるため、大幅な利息の節約も可能です。

| 【JCBカードローン FAITHの基本概要】 | |

| 金利(実質年率) | 1.3~12.5% |

| 借入限度額(初回利用時の借入額目安) | キャッシングリボ払い:最大900万円 キャッシング1回払い:5万円 初回利用時の目安……5万円~50万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短数十秒で口座振込可能 |

| 無利息サービス | なし |

| 申込資格 | 20歳~69歳以下で本人に安定収入があること 収入証明書で所得を証明できること ※学生やパートアルバイトは対象外 |

| 在籍確認 | 要確認 |

| 郵送物 | カード郵送……あり 明細……Web明細対応 |

| 返済方式 | 残高スライド元金定額払い(標準・短期) |

| 返済方法 | 毎月元金定額払い、ATM引出、口座振込 |

| 収入証明書の提出条件 | 収入証明は契約額や状況に応じて提出が必要 |

出典:JCB CARD LOAN FAITH(カードローン専用カード)公式サイト

アローは郵送物や在籍確認なしで最短即日振込可能

アローのキャッシングは郵送物や在籍確認がないため、家族や職場に内緒で借りたいときでも安心です。

中小消費者金融は大手とは違って在籍確認をするケースが多いですが、アローは原則職場への連絡がないため同僚にもバレる可能性は低いといえます。

アローは名古屋にある貸金業者ですが、Webなら全国どこからでも申し込めて即日振込も可能なため、急ぎで借りたい方にもおすすめです。

| 【アローフリープランの基本概要】 | |

| 金利(実質年率) | 15.0~19.94% |

| 借入限度額(初回利用時の借入額目安) | 200万円 初回利用時の目安……5万円~50万円 |

| 審査スピード | 最短45分 |

| 融資スピード | 即日融資可能(平日午前中の申し込みが条件) |

| 無利息サービス | 初回無利息サービスなし |

| 申込資格 | 20歳~70歳までで安定収入があること |

| 在籍確認 | 原則無し |

| 郵送物 | カード郵送……Web申込の場合は郵送なし 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 元利均等返済方式(2~180回、最長15年以内) |

| 収入証明書の提出条件 | 契約額や状況に応じて提出が必要 |

出典:アロー公式サイト

フクホーは少額融資にも積極的

大阪にある小規模消費者金融のフクホーは少額融資にも積極的で、金利は20%ですが10万円未満から借りられます。

一般的に金利が高いローンは審査が柔軟な傾向があるため、フクホーは少額融資にも積極的であることがわかります。

ただし、本人に安定収入がない専業主婦や年金受給者は融資を受けられませんので、その点は覚えておきましょう。

| 【フクホーの基本概要】 | |

| 金利(実質年率) | ・借入額5~10万円未満は7.3~20.0% ・借入額10~100万円未満は7.3~18.0% ・借入額100~200万円は7.3~15.0% |

| 借入限度額(初回利用時の借入額目安) | 200万円まで 初回利用時の目安……5万円~50万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日(審査完了後) |

| 無利息サービス | 初回無利息サービスなし |

| 申込資格 | 20歳~65歳までで安定収入があること |

| 在籍確認 | 原則なし |

| 郵送物 | カード郵送……カードなし 明細……郵送物なし |

| 返済方式 | 自由返済方式、元利均等方式 |

| 返済方法 | 銀行振込、ATM、口座引落など |

| 収入証明書の提出条件 | 契約額や状況に応じて提出が必要 |

出典:フクホー公式サイト

【銀行】カードローンおすすめランキング!低金利で借りられる14社の特徴

低金利のカードローンを利用したいなら、本記事で紹介する14社の銀行カードローンがおすすめです。

| カードローン | 楽天銀行 スーパーローン |

セブン銀行 カードローン |

三井住友銀行 カードローン |

auじぶん銀行 カードローン |

みずほ銀行 カードローン |

イオン銀行 カードローン |

住信SBIネット銀行 カードローン |

PayPay銀行 カードローン |

三菱UFJ銀行 カードローン |

Orix銀行 カードローン |

りそな銀行 カードローン |

横浜銀行 カードローン |

千葉銀行 カードローン |

きらぼし銀行 カードローン |

| 金利 | 1.30%〜12.50% | 12.0~15.0% | 1.5~14.5% | ・誰でもコース:1.38~17.4% ・借り換えコース:0.98~12.5% |

2.0~14.0% | 3.8~13.8% | 1.99~14.79% ※ | 1.59~18.0% | 1.4~14.6% | 1.7~14.8% | 1.99~13.5% | 1.5~14.6% | 1.4~14.8% | 2.0~14.95% |

| 融資スピード | 最短即日 | 不可 | 最短即日 | 最短即日 | 即日~1週間以内 | 最短翌営業日 | 最短即日 | 最短即日 | 最短翌営業日 | 最短翌営業日 | 即日 (契約完了後) |

なし | 最短即日 | 不可 |

| 無利息期間 | 初回借入翌日から 30日間利息免除※1 |

初回借入日の翌日から 30日間 |

初回契約日の翌日から 30日間無利息 |

なし | なし | 契約日から90日以内に借入を行った場合、 借入日の翌日から30日間無利息 |

なし | 初回借入日の翌日から 30日間無利息 |

なし | 初回契約日の翌日から 30日間 |

情報なし | なし | なし | なし |

| 在籍確認 | あり | 非公開 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | あり | あり | あり |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※表は右にスクロールできます

※1 新規楽天銀行口座開設+スーパーローン契約者が対象

楽天銀行スーパーローンは楽天会員ランクで審査優遇

1つ目は楽天銀行スーパーローンです。

楽天銀行スーパーローンは金利の見直しにおすすめです。

※契約条件によっては支払総額が見直し前よりも増える可能性があります。返済シミュレーションで比較検討のうえ申込ください。返済シミュレーションはこちら

また、楽天会員ランクに応じて審査が優遇されるという、楽天銀行ならではのメリットもあります。※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません

普通は銀行系カードローンは、消費者金融より審査に受かりにくいと言われていますが、このような優遇があると審査に落ちると不安、といった方でも安心できますね。

楽天銀行スーパーローンは提携ATMで24時間借り入れと返済ができますよ。

新規入会で楽天ポイントが1,000ポイントもらえる特典があるのも魅力です。

- 金利の見直しにおすすめ

- 新規入会で楽天ポイントが1,000ポイントもらえる

- 提携ATMでの24時間借入・返済が可能

| 【楽天銀行スーパーローンの基本概要】 | |

| 金利(実質年率) | 1.30%〜12.50% |

| 借入限度額(初回利用時の借入額目安) | 最大900万円(審査により決定) |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日(審査完了後) |

| 無利息サービス | 新規楽天銀行口座開設+スーパーローン契約者が対象 初回借入翌日から30日間利息免除 |

| 申込資格 | 20歳以上69歳以下で、安定した収入がある方 |

| 在籍確認 | 在籍確認あり |

| 郵送物 | カード郵送あり(カードレス対応も可能) |

| 返済方式 | キャッシングリボ払い |

| 返済方法 | 口座引き落とし、ATM返済、インターネットバンキング返済 |

| 収入証明書の提出条件 | 契約額や他社借入状況により提出が必要 |

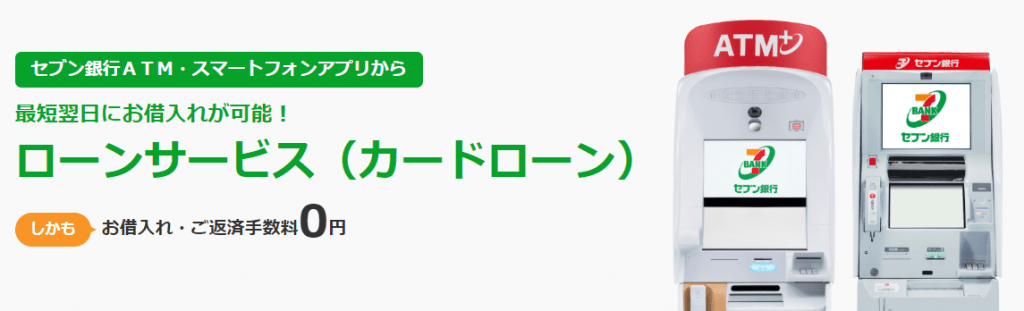

セブン銀行カードローンはアプリ完結で最短翌日融資可能

セブン銀行カードローンはアプリだけで申込手続きが完結し最短翌日融資も可能で、カードレスにも対応しているためスマホだけでATMからキャッシングができます。

銀行カードローンのなかにはカード発行を必須としているところもあり、自宅に郵送物が届いてしまうので家族に内緒で借りたい方は注意が必要です。

| 【セブン銀行カードローンの基本概要】 | |

| 金利(実質年率) | 12.0~15.0% |

| 借入限度額(初回利用時の借入額目安) | 300万円まで 初回借入時の上限額・・・50万円 |

| 審査スピード | 非公開 |

| 融資スピード |

不可 |

| 無利息サービス | 初回借入日の翌日から30日間 |

| 申込資格 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、セブン銀行指定の保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| 在籍確認 | 非公開 |

| 郵送物 | カード郵送……あり(キャッシュカード) 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | セブン銀行口座からの自動引落し(毎月27日) |

| 収入証明書の提出条件 |

契約額や他社借入状況により提出が必要 |

三井住友銀行カードローンはローン契約機からの申し込みでバレにくい

三井住友銀行カードローンはローン契約機から申し込めば家族や知人にバレにくいのが特徴です。

店舗内にあるローン契約機からだと郵送手続きも不要で、消費者金融のように目立つ店舗ではないため、カードローンを申し込んでいるとはバレにくいでしょう。

また、三井住友銀行のキャッシュカードとカードローンは1枚のカードで利用できるため、財布の中に入れていても違和感がないのもポイントです。

| 【三井住友銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.5~14.5% |

| 借入限度額(初回利用時の借入額目安) | 800万円まで 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 契約手続き完了後、最短で即日融資が可能 |

| 無利息サービス | 新規契約者向けに、初回借入日の翌日から30日間無利息(Web契約限定) |

| 申込資格 | 20歳~69歳以下で原則安定収入があること SMBCコンシューマーファイナンス株式会社の保証が受けられること |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……カードレス対応 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 三井住友銀行口座からの自動引落し(毎月27日) |

| 収入証明書の提出条件 | 契約額や他社借入状況により提出が必要 |

auじぶん銀行カードローンは年0.98%~借入可能

auじぶん銀行カードローンは「auIDを持っている」かつ「借り換えコースの利用」で0.98%からの融資が可能です。

「借り換えコース」といっても消費者金融のおまとめローンとは違い、契約後も事業資金以外なら用途自由で追加借入もできるため、非常に利便性の高いカードローンといえます。

また、毎月の返済額は残債によって変動していくタイプのため、返済が進むほど毎月の返済額も減っていきます。

例えば、金利9%で残債が10万円だと毎月の返済額は1,000円なので、現在他社カードローンを利用していて毎月の返済が苦しい方におすすめです。

みずほ銀行カードローンは年2.0~14.0%の低金利で最短当日審査回答

みずほ銀行カードローンは年2.0~14.0%と低金利で、審査回答も「最短当日」とスピーディー、みずほ銀行で住宅ローンを利用中なら、さらに0.5%引き下げの金利優遇が受けられます。

また、他行の銀行カードローンは14.5~18.0%前後の上限金利が多いのですが、みずほ銀行カードローンの上限金利は14.0%と低めです。

なお、審査回答は即日でも実際にカードローンが利用できるのは「口座がある場合で最短当日~1週間前後」もしくは「口座がない場合は2~3週間程度」かかる点に注意してください。

| 【みずほ銀行カードローンの基本概要】 | |

| 金利(実質年率) | 2.0~14.0%(基準金利) |

| 借入限度額(初回利用時の借入額目安) | 800万円まで 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 本審査通過後、口座をお持ちであれば即日~1週間以内の融資が可能 |

| 無利息サービス | なし |

| 申込資格 | ・20歳~65歳で安定継続した収入があること ・株式会社オリエントコーポレーションまたは、アイフル株式会社の保証が受けられること |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……原則あり。キャッシュカード兼用型を選択した場合は郵送なし 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 自動引落し(口座振替)、インターネットバンキングやATM返済など |

| 収入証明書の提出条件 | 契約額や他社借入状況により提出が必要 |

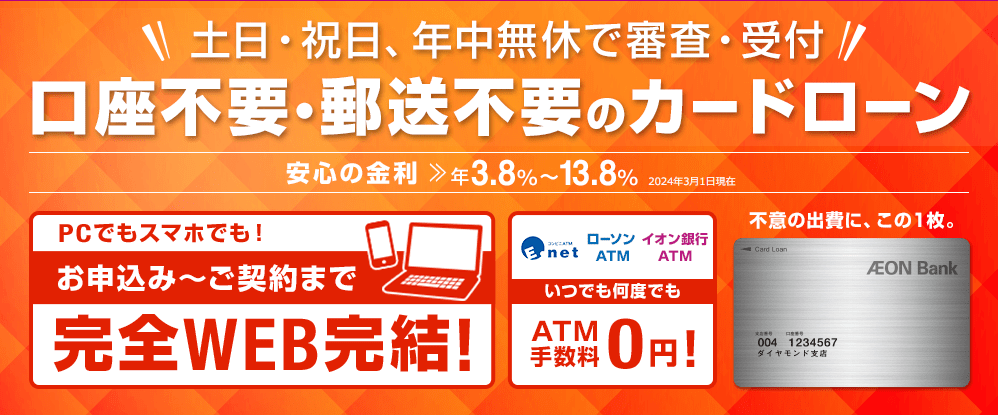

イオン銀行カードローンはコンビニATM手数料無料が魅力

イオン銀行カードローンはコンビニATM手数料無料になるなど余計な費用がかからない点が魅力です。

大手消費者金融でコンビニATMを使って借入れや返済をすると、110円か220円の手数料がかかるケースがあります。

しかし、イオン銀行カードローンならイオン銀行はもちろん、ローソンやセブンイレブンのATMも手数料無料で利用できるため、金利手数料以外の費用を節約したい方におすすめです。

| 【イオン銀行カードローンの基本概要】 | |

| 金利(実質年率) | 3.8~13.8% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 1週間以内 |

| 融資スピード | 審査後、最短翌営業日から借入可能。ただし即時融資は不可 |

| 無利息サービス | 契約日から90日以内に初回借入を行った場合、借入日の翌日から30日間無利息 |

| 申込資格 | 20歳~65歳未満で本人に安定収入があること イオンフィナンシャルサービス株式会社、またはオリックス・クレジット株式会社の保証を受けられること |

| 在籍確認 | 原則あり(社名を尋ねられた場合は銀行名を言う可能性あり) |

| 郵送物 | ・カード郵送……あり ・明細……Web明細対応 |

| 返済方式 | 残高スライド方式 |

| 返済方法 | ・イオン銀行口座からの自動引落し ・ ATM入金(イオン銀行ATMなど) ・他行口座から引落し |

| 収入証明書の提出条件 | 契約額や他社借入状況によって提出が必要な場合あり |

住信SBIネット銀行カードローンは口座の同時開設も可能

住信SBIネット銀行カードローンは利用をするのに口座が必要ですが、お申込み時に同時開設が可能となっているカードローンです。

現在住信SBIネット銀行の口座がなくても、別々に手続きを行う必要がないのは楽ですね。

提携ATMでの借入時や返済時の手数料がかからないため、金利手数料以外の余計な出費を抑えたい方にもおすすめのカードローンといえます。

| 【住信SBIネット銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.99~14.79% ※ |

| 借入限度額(初回利用時の借入額目安) | 10万円~1,000万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短数日 |

| 融資スピード | 審査通過後、普通預金口座があれば即日借入可能 |

| 無利息サービス | なし |

| 申込資格 | 次の条件をすべて満たす個人の方 ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……カードレス対応 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | ATM・振込・ネットバンキング・スマホアプリなど豊富な選択肢あり |

| 収入証明書の提出条件 | 借入希望額が50万円超の場合、収入証明書の提出が必要 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら(PDF)

PayPay銀行カードローンは初回のみ30日の無利息キャッシングが利用できる

PayPay銀行カードローンは初回契約者限定で30日間の無利息キャッシングが利用できるのが特徴です。

また、無利息期間だけではなくキャッシュバックキャンペーンも実施していて、カードローン契約で最大1,500円、さらに借入れが増えるごとに最大10,000円がもらえます。

現金キャッシュバックがあるカードローンは珍しいため、少しでも金利分の負担を減らしたい方におすすめです。

| 【PayPay銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.59~18.0% |

| 借入限度額(初回利用時の借入額目安) | 1,000万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短翌日 |

| 融資スピード | 審査通過後、最短即日融資可。ただし銀行営業時間による制約あり |

| 無利息サービス | 初回借入日の翌日から30日間無利息(過去に利用歴のない契約者限定 |

| 申込資格 | ・20歳~70歳未満で本人に安定収入があること ・SMBCコンシューマーファイナンスの保証が受けられること |

| 在籍確認 | 原則あり(銀行名+個人名) |

| 郵送物 | カード郵送……カードレス対応 明細……Web明細対応 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済方法 | 毎月決められた日にPayPay銀行口座から自動引落。追加返済もアプリ、ATM、振込で可能 |

| 収入証明書の提出条件 | 借入希望額が50万円超の場合、提出が求められまる |

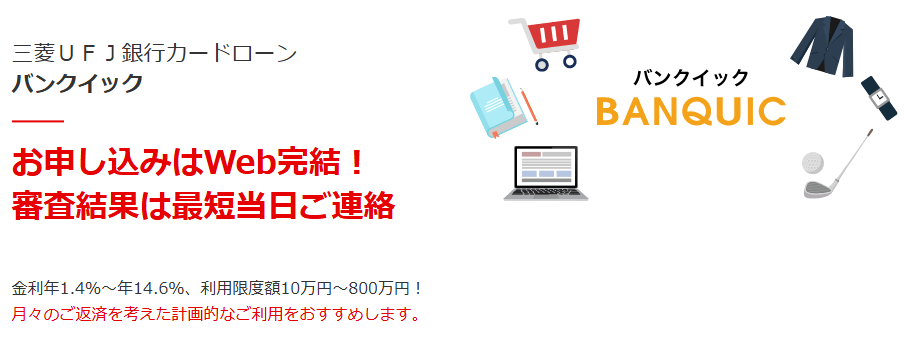

三菱UFJ銀行カードローン バンクイックの最小返済額は2,000円から

三菱UFJ銀行カードローン バンクイックは最小返済額が2,000円と少なめに設定されています(※借入残高が10万円以下、かつ年率15%未満で利用している場合)

キャッシングのなかには10万円未満の借入れでも1万円単位の返済が必要になることも多く、最小返済額が低めに抑えられている点は大きなメリットといえます。

また、テレビ窓口でカードを受け取れば郵送もないため、家族に内緒でお金を借りたい方にもおすすめです。

| 【三菱UFJ銀行カードローン バンクイックの基本概要】 | |

| 金利(実質年率) | 1.4~14.6% |

| 借入限度額(初回利用時の借入額目安) | 500万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 即日融資の可能性あり |

| 無利息サービス | なし |

| 申込資格 | 20歳~65歳未満で原則安定収入があること アコムの保証が受けられること |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……原則あり(テレビ窓口で受取の場合は郵送なし) 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 |

|

| 収入証明書の提出条件 | 契約希望額が50万円を超える場合に収入証明書の提出が必要 |

オリックス銀行カードローンはがん保険をセットできるから家族にも安心

オリックス銀行カードローンはガン保障特約付きプラン「Bright」」をセットできるため、万一のときでも安心です。

保険をセットしたカードローンであれば、がんと診断されたときに借入残高が残価0円となるため返済する必要がなくなります。(残高が保険補償額以内である場合に限る)

一般的なカードローンの場合、病気などで働けなくなっても死亡しない限り返済義務が残りますが、オリックス銀行カードローンなら返済しなくて良くなるので安心です。

| 【オリックス銀行VIPカードローンの基本概要】 | |

| 金利(実質年率) | 1.7~14.8% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 審査通過後、振込またはATMから借入可能 |

| 無利息サービス | 初回契約者向けに契約日の翌日から30日間無利息期間あり |

| 申込資格 | 20歳~69歳までで毎月安定収入があること オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられること |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……あり 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 振込返済・返済用口座引落し・提携ATM(コンビニ・銀行) |

| 収入証明書の提出条件 | 利用限度額が50万円超のとき、収入証明書(源泉徴収票等)の提出が必要 |

りそな銀行カードローンはキャッシュカード一体型のためバレにくい

りそな銀行カードローンはキャッシュカードにカードローン機能を付帯できるので、専用カードの発行がないため家族にバレにくいのが特徴です。

また、金利は上限金利が13.5%と銀行カードローンのなかでは低めに設定されています。

ただし、審査回答までには通常でも1週間程度、書類不備があると2週間程度かかるため急ぎのときには不向きといえます。

| 【りそな銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.99~13.5% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 1週間以内 |

| 融資スピード | 契約後は、お持ちのキャッシュカードで即日借入可能(ATM対応) |

| 無利息サービス | 情報なし |

| 申込資格 | 20歳~66歳までで継続安定収入があること 保証会社の保証が受けられること |

| 在籍確認 | 原則あり |

| 郵送物 | カード郵送……キャッシュカード一体型のため郵送なし 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 毎月の自動引落に加えて、繰り上げ返済も可能 |

| 収入証明書の提出条 |

契約額や他社借入状況に応じ、収入証明が必要となる可能性あり |

横浜銀行カードローンは他社リボ払いやカードローンのおまとめが可能

横浜銀行カードローンは他社リボ払いやカードローンのおまとめが可能な点が特徴です。

リボ払いにはカード会社によって年率15~18%程度の金利手数料がかかるため、残債が増えると毎月の返済も厳しくなるケースがあります。

横浜銀行カードローンの金利は利用限度額によって変わり、仮に100万円~200万円の利用限度額で契約できたときの金利は年率11.8%です。

リボ払いや消費者金融の借り換えも可能ですので、他社返済で苦しいなら検討してみる価値はありそうです。

| 【横浜銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.5~14.6% |

| 借入限度額(初回利用時の借入額目安) | 1,000万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短即日 |

| 融資スピード | なし |

| 無利息サービス | なし |

| 申込資格 | 20歳~69歳以下で安定収入があること 横浜銀行の営業エリア内に自宅か勤務先があること |

| 在籍確認 | あり |

| 郵送物 | カード郵送……あり 明細……Web明細対応 |

| 返済方式 | 返済方式 |

| 返済方法 | 横浜銀行ATM・提携コンビニATM・インターネットバンキング(はまぎん365等)で返済可/自動引落し(毎月10日) |

| 収入証明書の提出条件 |

必要書類は申し込み内容により異なる |

千葉銀行カードローンは全国の提携銀行やコンビニATMで借入れも返済も可能

千葉銀行カードローンは全国の提携銀行やコンビニATMで、借入れと返済ができるカードローンです。

指定の銀行ATM以外で使えない銀行カードローンも一部ありますが、千葉銀行カードローンならセブンイレブンやローソンATMも利用できるため、急にお金が必要になったときでも安心です。

利息は日割りで計算されるため、2万円を1週間借りた場合の利息は「たった56円」で限度額の範囲内なら1円単位で借りられるため、借り過ぎや高い利息で悩まされることもありません。

| 【千葉銀行カードローンの基本概要】 | |

| 金利(実質年率) | 1.4~14.8% |

| 借入限度額(初回利用時の借入額目安) | 800万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短即日で借入可能な場合あり |

| 無利息サービス | なし |

| 申込資格 | 20歳~65歳未満で安定収入があること 千葉銀行の営業エリア内に住んでいること エムユー信用保証株式会社の保証が受けられること |

| 在籍確認 | あり |

| 郵送物 | カード郵送……あり 明細……Web明細対応 |

| 返済方式 | ATMやアプリ、インターネットバンキング、店舗窓口で可能/自動引き落とし(毎月1日) |

| 収入証明書の提出条件 | 借入希望額が50万円以下であれば原則不要 |

きらぼし銀行カードローンの最小返済額は2,000円~と返済負担が軽い

きらぼし銀行カードローンの最小返済額は2,000円~(10万円以下の借入れの場合)と返済負担が軽いのが特徴です。

また、カード郵送を待たずに契約日の即日振込にも対応してくれるため、急ぎのときでも安心なカードローンといえます。

| 【きらぼし銀行カードローンの基本概要】 | |

| 金利(実質年率) | 2.0~14.95% |

| 借入限度額(初回利用時の借入額目安) | 1,000万円 初回利用時の目安……10万円~100万円 |

| 審査スピード | 最短3~5営業日 |

| 融資スピード |

即日融資不可 |

| 無利息サービス |

なし |

| 申込資格 | 20歳~64歳以下で安定継続した収入があること。 きらぼし銀行の営業エリア内に自宅か勤務先があること アイフルの保証が受けられること |

| 在籍確認 | あり |

| 郵送物 | カード郵送……あり 明細……Web明細対応 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | ATMやアプリ、インターネットバンキング、店舗窓口/自動引き落とし(毎月7日) |

| 収入証明書の提出条件 | 収入証明書の提出条件 |

カードローンの申し込みで迷ったときの7つの選び方

カードローン選びで迷ったら、下記7つのポイントで選ぶと良いでしょう。

すぐにお金が必要なら即日融資可能なカードローンを選んだり、バレずに借りたいなら在籍確認がないカードローンを選んだりするのがおすすめです。

なお、お金を借りるならカードローンだけでなく、クレジットカードのキャッシングを利用する方法もあります。

比較的審査難易度が低めですぐに発行できるものもあるので、選択肢の一つとして参考にしてください。

1:土日祝に急ぎでお金が必要なら即日融資可能なカードローンを選ぶ

土日に急にお金が必要になったときは、以下のようなカードローンを選びましょう。

- 消費者金融系のカードローン(最短即日融資が可能)

- 土日も営業している貸金業者

- 「即日融資」を掲げている貸金業者や金融機関

消費者金融系をおすすめする理由は銀行カードローンが即日融資に対応していないためです。

銀行カードローンが即日融資に対応していないのは反社会的勢力データベースの照会が義務付けられているためで、即日仮審査回答があっても実際に融資されるのは翌営業日以降となります。

また、銀行は「平日は17時まで」「土日祝は休み」としていることが多く、申込日に審査回答がもらえません。

土日に急ぎで借りたいなら曜日を問わず営業していて、かつ即日融資を掲げている消費者金融カードローンを選びましょう。

2:毎月の返済額を抑えるには低金利カードローンを選ぶ

毎月の返済額を抑えたいなら低金利のカードローンを選びましょう。

100万円を24ヶ月で返済する場合の毎月返済額と総返済額を、貸付利率(実質年率)14.50%、12.0、10.0%の3パターンに分けて以下の表にまとめました。

| 返済シミュレーション |

||

| 貸付利率(実質年率) | 毎月返済額 | 総返済額(24か月 |

| 14.5% | 48,249円 | 約1,157,976円 |

| 12.0% | 47,073円 | 約1,129,752円 |

| 10.0% | 46,144円 | 約1,107,456円 |

金利が4.5%下がると毎月の返済額は約2,000円、1年の総返済額では約50,000円も安くなり、当然ながら高金利のカードローンと比較して総返済額も安くなります。

ちなみに、仮に同じ借入額・金利でもカードローン会社によっては返済ルールが違うため、毎月の返済額(約定返済額※契約上決められた最小返済額のこと)は異なります。

月々の返済負担を減らすには約定返済額が低いカードローンを選ぶのもよいでしょう。

約定返済額は借り入れ残高に一定割合をかけて算出するのが一般的で、借入残高にかける割合を決める基準はカードローン会社によって異なります。

同じ金利で借りても契約極度額や借入残高によって割合が決まるため、毎月の約定返済額を抑えるには借入残高にかかる割合が低いカードローンを選ぶとよいでしょう。

ただし、毎月の返済額が低いと完済するまでの期間が長引いてしまうので、お財布に余裕ができたときは任意返済(追加で返済すること)をおすすめします。

3:すぐに返せるなら無利息期間が使えるカードローンを選ぶ

「給料日が近い」「来月にはボーナスが入る」など、近日中に返済できる目処がたっているなら無利息期間が使えるカードローンを優先的に検討しましょう。

| カードローン | 無利息の期間 | |

| レイク | ・初回契約日の翌日 | ・最大365日間(特定条件あり) ・60日間(特定条件あり) |

| プロミス | ・初回借入の翌日 | ・30日間 |

| アコム | ・初回契約翌日 | ・30日間 |

| PayPay | ・初回借入日 | ・30日間 |

| ダイレクトワン | ・初回借入日の翌日 | ・55日間 |

レイクでははじめて借り入れをする場合、所定の条件達成で365日間または60日間無利息で借入できます。

- レイクをはじめて利用する

- Webから申込み・契約する

- 契約後59日以内に収入証明書を提出・登録を完了させる → 未完了の場合は60日間無利息

- 契約額を50万円以上に設定する → 50万円未満の場合は60日間無利息

ただし、無利息期間中であっても毎月の返済は必要です。

返済が滞った場合は無利息の適用が終了するため、決められた金額は期日までに返すようにしましょう。

4:他社返済で困っているならおまとめローンを選ぶ

他社からの借入れが重なり、返済のための借入れを繰り返している「自転車操業状態」になっているならおまとめローンを利用しましょう。

金利の低いカードローンに借り換えることで、月々の返済負担や総返済額を減らせます。

- 貸金業者が扱う「貸金業法に基づくおまとめローン」※年収の3分の1以上の借入れも可

- 低金利の消費者金融カードローン

- 銀行カードローンや借り換えローン

具体的にどのくらい負担が減らせるかシミュレーションしてみましょう。

A社・B社からそれぞれ借り入れ利率18.0%で50万円ずつの借り入れ残高があり、返済期間を24ヶ月とした場合、毎月の返済額や総返済額は以下のとおりです(元利均等返済)。

住宅ローンやカードなどでよく使われる。

| 借り入れ残高 | 返済期間 | 借り入れ利率(年利) | 毎月の返済額 | 総返済額 | |

| A社 | 50万円 | 24ヶ月 | 18.0% | 24,962円 | 599,079円 |

| B社 | 50万円 | 24ヶ月 | 18.0% | 24,962円 | 599,079円 |

| 49,924円 | 119万8158円 | ||||

2社あわせると毎月49,924円の返済をする必要があり、総返済額は119万8158円です。

A社B社から借りている金額をC社に一本化し、年利15.0%で100万円を借りてまとめた場合は下記の返済額となります。(元利均等返済)

| 借り入れ残高 | 返済期間 | 借り入れ利率(年利) | 毎月の返済額 | 総返済額 | |

| C社 | 100万円 | 24ヶ月 | 15.0% | 48,486円 | 1,163,668円 |

毎月の返済額は1,438円、総返済額は34,490円減らせる計算です。

消費者金融が扱うおまとめローンなら法律で利息が下がることが決まっており、契約後は返済専用ローンとなるため借り過ぎの心配がありません。

さらに「借入れは年収の3分の1まで」と定められた総量規制の対象外となるため、返済能力さえ問題がなければ年収の3分の1を超えた借入れも可能です。

Q2:「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A2:複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

- 出典:日本貸金業協会公式サイト

| 【大手消費者金融のおまとめローン】 | ||||

| 業者名 | 商品名 | 貸付金利 | 契約極度額 | 追加借入可否 |

| プロミス | おまとめローン | 6.3~17.8% | 300万円 | 〃 |

| レイク | レイクdeおまとめ | 6.0~17.5% | 500万円 | 〃 |

| アイフル | おまとめMAX、かりかえMAX | 3.0~17.5% | 800万円 | 〃 |

| SMBCモビット | おまとめローン | 3.0~18.0% | 800万円 | 〃 |

5:バレたくないなら在籍確認と郵送がないカードローンを選ぶ

家族や職場の人にカードローンの利用を知られたくない場合は、以下の条件を満たすカードローンを選びましょう。

- 在籍確認の電話がない

- 郵送物がない

在籍確認とは消費者金融や銀行が申込者の勤務先に電話をかけ、本当に勤めているかを確認する行為のことで返済能力を確認する一貫で実施されるものです。

カードローンの在籍確認は審査担当者の個人名でかかってくるケースがほとんどですが、銀行の場合は銀行名を名乗ることもあります。

また、普段法人からの電話が多い勤務先に個人名から電話がかかってくると、同僚からも怪しまれるでしょう。

「原則、在籍確認の電話なし」としていたりカードレスやWeb明細が利用できるカードローンを選べば、同僚や家族にもバレずにお金を借りられます。

| 【主要カードローンの在籍確認、郵送物有無一覧表】 | |||

| カードローン名 | 在籍確認 | 郵送物 | 備考 |

| プロミス | 原則なし | 回避可 (カードレス対応、自動契約機での受取可、Web明細対応) |

審査状況によっては 本人同意のもと在籍確認をする場合あり |

| アコム | 原則、お勤め先へ在籍確認の電話なし | 原則なし | 〃 |

| アイフル | 〃 | 〃 | 〃 |

| レイク | 〃 | 〃 | 〃 |

| SMBCモビット | 〃 | 回避可 (カードレス対応、コンビニでの受取可、Web明細対応) |

WEB完結申込なら 郵送と電話連絡なし |

| 三井住友銀行カードローン | あり | 回避可 (ローン契約機での受取可、Web明細対応) |

在籍確認は銀行名 不安がある場合は相談可能 |

| 三菱UFJ銀行カードローンバンクイック | あり | 回避可 (テレビ窓口での受取可、Web明細対応) |

ー |

6:カードレスやスマホATMなど利便性重視で選ぶ

カードレスやスマホATMなど利便性重視で選ぶ方法もあります。

- カードレスとは……プラスチックカードがなくても借入れや返済ができるサービス。コンビニのスマホATMや振込キャッシング、インターネット返済などで対応する

- スマホATMとは……セブンイレブンやローソンATMでQRコードを使って借入れや返済ができるサービス。カードがなくても24時間利用可

「カードの郵送を待てない」「自動契約機まで取りに行くのが面倒」と思うなら、大手消費者金融が提供している「カードレス&スマホATM」のサービスを検討しましょう。

| 【主要カードローンのカードレス&スマホATM対応一覧】 | ||

| カードローン名 | カードレス対応 | スマホATM対応 |

| プロミス アコム アイフル レイク SMBCモビット |

対応可 | 利用可 (一部、ローソンATMが利用できない場合あり) |

| 三井住友銀行カードローン | 対応不可 | 利用不可 |

| 三菱UFJ銀行カードローンバンクイック | 対応不可 | 利用不可 |

| PayPay銀行カードローン | 対応可 | 利用可 |

| 楽天銀行スーパーローン | 対応不可 | 利用不可 |

すぐに借りられるカードローンを持っておくと、緊急でお金が必要になったときも困りません。

7:審査通過が不安なら消費者金融カードローンを優先する

消費者金融系カードローンは銀行カードローンと比べると金利が高めに設定されていることが多く、金利が高いローンは比較的審査が柔軟です。

金利が低い銀行カードローンなどは貸し倒れが発生すると損失が大きくなるため厳しい審査を実施します。

一方、消費者金融は一定数の貸し倒れリスクを想定し、はじめから損をしないように高めの金利を設定しています。

審査通過に不安がある人は、低金利のカードローンよりも消費者金融系など金利が高めのカードローンを優先的に選ぶことをおすすめします。

カードローン選びで覚えておきたい基礎知識

カードローンには銀行が提供するものと消費者金融(貸金業者)が提供するものがあり、それぞれ特徴が異なります

また「カードローン」や「フリーローン」など各種ローンの基礎的な知識も知っておくと、カードローン選びの参考にもなります。

銀行カードローンとは「銀行の個人向け融資」のことで低金利が特徴

「銀行カードローン」とは銀行が提供する極度型ローンのことで、契約時に決めた契約限度額の範囲内で借りたり返したりでき、消費者金融カードローンに比べると貸付金利が低いのが特徴です。

銀行カードローンが比較的低金利で提供されている理由は銀行の資金調達の仕方にあり、預金者から預かった預金や日本銀行(日銀)からお金を借りて貸付資金を調達しています。

政策金利(日銀が金融機関へお金を貸すときの金利)が低いため低金利での資金調達が可能なので、銀行カードローン利用者への融資も低金利で実行できるのです。

ただし、金利が低いローンは貸し倒れが発生すると大きな損害が出るため、銀行カードローンは審査が厳しいという側面もあります。

消費者金融カードローンとは「貸金業者の個人向けローン」のことで即日融資が魅力

消費者金融カードローンはプロミスやアコムなどの貸金業者が提供するローンのことです。

消費者金融カードローンも極度型ローンの一部で、決められた限度額の範囲内であれば何度でも借りたり返したりができます。

大手消費者金融は土日祝も審査を行っており、銀行カードローンとは違い即日融資可能な点が魅力ですが、上限金利の18%が適用されているケースが多く貸付金利が高い点に注意が必要です。

消費者金融は貸し倒れリスクを想定し、貸付金利を高めに設定して幅広いユーザーが利用できるよう審査をしてくれます。

もちろん、他社で延滞しているような人は審査通過はできませんが、パートやアルバイトなど非正規雇用の場合でも融資が受けられるケースがほとんどです。

キャッシングとは「カードローンやクレジットカードで現金を借りる行為」のこと

キャッシングとは現金を借りる行為そのものを指し、カードローンに限らずクレジットカードで現金を借りる行為もキャッシングです。

キャッシングをすると消費者金融や銀行に金利手数料を支払う必要があり、返済期日に遅れると遅延損害金を支払う必要があります。

参考:金融庁公式資料「借りる」

フリーローンとは「銀行や信販会社が提供する証書型ローン」のこと

フリーローンは銀行や信販会社が提供する個人向けローンの総称で使い道が限定されていないのが特徴です。(商品によって用途を証明する書類が必要です)

フリーローンとカードローンの違いは貸付の方法で、フリーローンは「証書貸付」、カードローンは「極度貸付」が採用されています。

| 証書貸付(フリーローン) | 極度貸付(カードローン) |

| 1回の借り入れごとに契約書を作成し、契約書に書かれた金額を一括で借りる方式。住宅ローンやマイカーローンなどにも採用されている | 借り入れの限度額(極度額)を設定し、限度額の範囲内であれば借りたり返したりできる方式 |

証書貸付のフリーローンで追加の融資を受けようとすると改めて審査や契約を行う必要がありますが、極度貸付のカードローンは限度額(極度額)の範囲内であれば新たな契約をせずに追加融資も可能です。

また、フリーローンは一度契約すると返済専用になるため、借り過ぎの心配がありません。

カードローンは限度額いっぱいまで何度でも借りられるリスクがあるため、自己管理ができない方はフリーローンがおすすめです。

おまとめローンとは「複数の借入れを一本化するための専用ローン」のこと

おまとめローンとは複数の借り入れをひとつにまとめるためのローンのことです。

具体的にはA社・B社・C社・D社の4社から借りているお金をE社のおまとめローンに一本化し、おまとめ後はE社のみに返済していく方法をとります。

おまとめローンには以下のようなメリットがあります。

- 金利が下がり返済負担が減るケースが多い

- 1社への返済になることで返済スケジュールが管理しやすい

一方、おまとめローンには以下のようなデメリットもあります。

- 原則追加融資はできない

- 毎月の返済額が大きくなるケースがある

- 返済が長引くとおまとめ前よりも総支払額が増える

おまとめローンを利用する際は金利がどのくらい変わるのか、月々の返済額がいくらになるのかなど、見通しを立ててから検討することが大切です。

借り換えローンとは「A社のローンをB社のローンに借り換える」ローンのこと

借り換えローンはA社から借りているローンを、B社のローンに借り換えることをいいます。

おまとめローンでは複数社からの借り入れを1社にまとめますが、借り換えでは1社から1社へ乗り換えるだけです。

たとえば、A社のローン金利よりもB社のローン金利のほうが低ければ、乗り換えることにより利息の節約が狙えます。

ただし、事務手数料などを考慮すると乗り換えてもメリットがない場合や、節約できる利息よりも手数料のほうが高くなる場合もあります。

カードローンでバレずに即日融資を受ける方法|申し込みから借入れまでの流れ

カードローンでバレずに即日融資を受けたいなら、下記の流れで申し込みましょう。

STEP1:Webかアプリで営業時間終了の2時間前までに申し込む

即日借りたいなら、Webかアプリで営業終了時間の2時間前までに申し込みましょう。

即日融資を受けるためには、原則として営業終了時刻までに審査や必要書類の確認を完了させる必要があります。

カードローンの契約には申込手続きと審査時間を含め1時間程度かかるので、2時間程度余裕をもっておくと安心です。

また、大手消費者金融では24時間365日申し込みを受け付けていますが、申し込みの時間帯によっては即日融資ができない場合もあります。

下記に、大手消費者金融の審査対応時間をまとめていますので参考にしてください。

| 【大手消費者金融別 審査対応時間一覧表】 | ||

| 消費者金融会社名 | 審査対応時間 | 振込対応時間 |

| プロミス | 9:00~21:00 | 24時間対応 |

| アコム | 9:00~21:00 | 24時間対応 (楽天銀行なら最短10秒で振込) |

| アイフル | 9:00~21:00 | 24時間対応 |

| SMBCモビット | 9:00~21:00 | 24時間対応 |

| レイク | 9:00~21:00 (日曜日は18時まで) |

24時間対応 |

STEP2:本人確認書類を提出する(スマート本人確認なら郵送なしでおすすめ)

即日借りたいならアプリやWeb上で本人確認書類を提出しましょう。

郵送で本人確認書類を提出すると送付するだけで数日かかり、即日融資を受けられなくなってしまいます。

Web上で本人確認書類を提出する方法は、主に下記2通りです。

- 書類の画像をアップロードする

- eKYC方式(電子的本人確認の略)で本人確認を済ます

書類をスマホのカメラ等で撮影した画像ファイルをアップロードする方法は、従来から本人確認書類の提出に使われている方式です。

一方、eKYC方式は運転免許証などの本人確認書類の撮影と顔認証を組み合わせた、新しい本人確認の方法です。

eKYC方式を採用している例としては、レイクの「スマート本人確認」、プロミスの「アプリでかんたん本人確認」などがあります。

いずれの方法もWebやアプリから本人確認書類の提出ができるため、郵送する必要がありません。

参考:国民生活センター資料「eKYC(オンラインで行う本人確認)を知る」

STEP3:Web申込後にコールセンターへ急ぎであることを伝える

Web申し込み後にコールセンターへ急ぎであることを伝えると、即日融資ができるよう対応してくれる可能性があります。

必ず即日融資が約束されるわけではありませんが、他者より優先して審査をしてくれるかもしれません。

STEP4:カードレスで契約するか自動契約機でカードを受け取る

急ぎで借りたいなら自動契約機でカードを発行するかカードレスで契約しましょう。

郵送受取を選択してしまうとカードが届くまで3日~1週間程度待たなければいけません。

ちなみに、カードが発行されないカードレス契約の場合、下記の方法を使えば即日借入が可能です。

- 銀行口座に振り込んでもらう

- スマホアプリをカード代わりにしてATMで引き出す

どちらの方法に対応しているかはカードローンによって異なり、たとえばアイフルやプロミスではスマホアプリをカード代わりにして、コンビニから借入れが可能です。

STEP5:振込キャッシングかATMで即日借りる

1分以内に借りたいなら振込キャッシング、1時間以内に借りたいならATMを利用しましょう。

カードを発行してもらいATMで借りるとなると、カードを受け取る手間が発生するため、現金を手に入れるまでには最低でも1時間以上必要です。

しかし、カードローンの契約後に振込みキャッシングを利用すれば、希望の銀行口座に最短10秒で振込んでもらえます。

もしくは、スマホアプリを利用すればカード発行を待たずにコンビニATMに表示されるQRコードを読み込むだけでキャッシングが完了するので、夜間や早朝にお金が必要になったときでも安心です。

審査が甘いカードローンはある?カードローンの審査に通過するコツ

結論を先にお伝えすると審査がないカードローンや、審査が甘いカードローンはありません。しかし、以下の8つのポイントを抑えておくことで、審査に通りやすくする工夫はできます。

最低必要な勤続年数は3ヵ月以上(1年以上が理想)

審査に通過したいなら最低3ヵ月以上勤務してから申し込みましょう。

- 安定収入を証明するため

- 収入証明書を求められたときのため

新卒を除き勤続年数が3ヵ月未満だと「すぐに仕事を辞めて収入がなくなるのではないか」と疑われ、審査にネガティブな影響を与える場合があります。

また、給与明細を収入証明書とする場合は「直近2ヶ月分以上が必要」であると、法令(貸金業法施行規則10条17-2-2)でも定められているので、2ヶ月分提出するためには最低3ヶ月間勤務している必要があります。

ちなみに、消費者金融や銀行カードローンでは下記のいずれかの場合に該当するときは収入証明書類の提出が必要です。

- 1社から50万円を超える金額を借りる場合

- 複数社からの借入総額が100万円を超える場合

- すでに提出した収入証明書の発行日から3年以上を経過している場合

収入を証明する書類には以下のようなものがあります。

- 給与明細

- 源泉徴収票

- 納税証明書

- 確定申告書

- 所得証明書

- 支払調書

- 年金通知書

どの書類が有効かは消費者金融や銀行によって異なり、たとえばアイフルのカードローンでは以下の書類を収入証明書としています。

- 源泉徴収票

- 給与明細書(直近2ヶ月ぶん)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

給与明細であればほとんどのカードローン会社で収入証明書として利用可能です。

パートやアルバイト年金受給者でも毎月収入があれば審査通過の可能性大

パートやアルバイト、派遣社員など非正規雇用では審査に通過しにくいと考えられがちですが、少額でも毎月安定した収入があれば審査通過は可能です。

カードローンでは、毎月一定額を返済する必要があるため、審査では「継続した収入があるか?」が重要なポイントとなり、毎月5万円でも安定した収入があれば、収入の範囲内の金額で審査通過できる可能性があります。

複数のカードローンに同時に申し込まない

複数のカードローンに申し込むといわゆる申込ブラックの状態となり審査に落ちる可能性が高まります。

※申込ブラックとは……複数のカードローンへの申込履歴(実際には金融機関の照会履歴)が信用情報機関に残り、新規審査にネガティブな影響を与えること。

- 複数のカードローンに申し込む

- 消費者金融や銀行が信用情報機関に個人情報の照会をかける

- 照会履歴が信用情報機関に残る(保存期間は6ヵ月間)

- 以後、消費者金融などが信用情報機関にアクセスすると過去の照会履歴が見える

- 照会履歴だけが多数残り契約履歴が1件もないと「他社で審査に落ち続けている人」と判断され審査に落ちる

審査に落ちたくない一心で複数のカードローンに申し込む気持ちはわかりますが、6ヵ月以内に申し込む業者は1~2社程度にとどめておきましょう。

他社借入れを含め年収の3分の1以下かつ50万円以内で申し込む

スムーズに審査通過したいなら、他社借入れを含め年収の3分の1以下、かつ50万円以内で申し込みましょう。

これ以上を借りようとすると次のような事態になってしまいます。

- 年収の3分の1以上で申し込む……総量規制のルールに抵触し審査通過ができない

- 50万円を超える申し込み……収入証明書の提出を求められ審査の過程が複雑になる

貸金業者を規制する貸金業法では以下のルールが定められています。

- 他社借り入れを含め年収の3分の1を超える金額を貸し付けてはならない

- 1社で50万円以上、または他社借り入れを含め100万円を超える金額を貸し付けるときは、収入を証明する書類を確認しなければならない

参考:金融庁公式サイト「Q2-5. 借入残高が年収の3分の1を超えているかどうか、貸金業者はどのようにして判断するのですか?」

他社借入を含めて年収の3分の1を超える金額は借りられず、それ以上の金額を申し込んだ時点で審査に落ちてしまいます。

消費者金融やクレジットカードのキャッシングが該当。マイカーローンや住宅ローン、銀行ローンは対象外

また、提出する書類が増えれば手間も増えて書類不備も起こりがちです。

スムーズに審査を進めてもらうためにも、総量規制のルールに抵触しない範囲の金額で申し込みましょう。

住所氏名や勤務先など本人情報は正しく正直に申告する

審査に通過するため他人になりすましたり、虚偽の情報を申告したりするのは厳禁です。

入力ミスでも虚偽申込として扱われる可能性があり、特に下記のようなケースには注意が必要です。

- 現住所が本人確認書類記載の住所と相違している

- 旧姓で申し込んだ

- 使われていない電話番号や他人の連絡先を使って申し込んだ

- 架空の勤務先情報を利用した

本人情報が事実と異なる場合、補助書類が必要になったりカードローン会社からの信頼が得られず審査に落ちたりするため細心の注意が必要です。

A:はい。お申し込みいただけます。ただし、別途書類が必要となります。詳しくは必要書類をご覧ください。出典:アコム公式サイト「よくあるご質問」

故意に情報を操作してカードローンを契約した場合、契約は破棄され一括返済を求められます。

信用情報にも強制解約としてネガティブな情報が5年間残るため、必ず正しい情報で申告するようにしましょう。

他社からの借り入れは可能な限り返済しておく

他社から借り入れがある場合は、できる限り返済してから申し込みましょう。

カードローンの審査では収入から他社返済金額を差し引いて返済能力を考慮するため、他社借り入れが多いと「返済能力が低い」と判断されてしまいます。

- 新規借入額と他社借入額の合計が、年収の3分の1以内になるよう返済する

- 他社返済額(住宅ローンやマイカーローンなども含む)が、年収の30%以内に収まるよう返済する

「他社を返済できるくらいならカードローンは検討していない」といった気持ちもわかりますが、他社借入があるなら一時的に親から借りるなどして、できるだけ返済しておきましょう。

他社で延滞しない(信用情報を傷つけない)

他社で延滞してしまうと信用情報機関に延滞情報や異動情報が登録されるため、絶対に延滞してはいけません。

-

クレジットカードをいつ作ったか

-

毎月ちゃんと支払っているか

-

ローンをいくら借りたか・残っているか

-

支払いが遅れたことがあるか

いい記録があればローンが通りやすくなったり、条件がよくなったりしますが、支払いの遅れなどが多いと「信用が低い」と見なされ審査に通らなくなることもあるので注意しましょう!

異動情報とは下記のような履歴のことを指し、信用情報機関に異動情報が残っていると高い確率で審査に落ちてしまいます。

【異動情報とは?】

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

異動情報は滞納が発生してから5年間情報が残り続けます。

遅延・延滞すると今後、カードローンやクレジットカードの申し込み、住宅ローンの審査などにも影響が出るため、くれぐれも返済期日は守るようにしましょう。

念のため給与明細など収入証明書を用意しておく

「収入証明書不要」としているカードローンでも収入証明書を求められるケースがあるため、念のために給与明細などは用意しておきましょう。

総量規制で定められているとおり「1社で50万円を超える借入れ」または「他社借入を含め100万円を超える借入れ」を希望しない限り、原則として収入証明書の提出は不要です。

しかし、審査状況によっては収入証明書の提出が求められるケースがあります。

以下に該当する場合は収入証明書が必要です。

①アイフルのご利用限度額が50万円超の場合

②アイフルのご利用限度額と他の貸金業者からのお借入れの合計額が100万円を超える場合

③前回収入証明書をご提出いただいてから3年以上経過している場合

※収入証明書のご提出がないことにより限度額の減額や、ご融資が停止してしまう場合もあります。

上記に該当しないお客様でも、年収確認のために提出をお願いすることがあります。

書類を用意できない場合は審査が進められなくなり、審査落ちとなる可能性があります。

念のために収入証明書を用意しておくと、いざ提出を求められたときに慌てずにすみます。

カードローンに関するよくある質問

カードローンに関するよくある質問と答えをまとめました。

銀行や消費者金融の公式サイトに掲載されていない情報についても解説しますので、カードローン選びの参考にしてください。

絶対に郵送物を避ける方法を教えてください

「絶対に」避ける方法はありませんが、下記3つの方法があります。

- カード発行が必須で郵送されるカードローンは避ける

- 明細書は郵送ではなくWeb明細(電磁発行と呼ばれる)で確認する

- 督促状が届かないように延滞しない

カードの郵送を避けたいなら、カードレスに対応していて振込キャッシングやスマホATMで借りられるカードローンを選びましょう。

大手消費者金融の5社ならすべてカードレス対応&スマホATM対応可能で、利用明細をWeb上で確認できるカードローンなら明細書の郵送も回避できます。

さらに、返済期日や返済金額などのお知らせもWebやアプリで確認できるカードローンを選びましょう。

また、督促のハガキや封書が届いて家族や同居人にバレないようにするためにも、返済を期日までに必ずおこないましょう。

審査過程で職場に電話はかかってきますか?

電話による在籍確認なしと明言しているカードローンであれば、審査の過程で職場に電話がかかってくることはありません。

ただ、例外として手続き上確認が必要だったり、返済能力の確認のため審査の過程で勤務先の確認が必要になったりすると、職場へ電話をかけるケースがあります。

「電話による在籍確認無し」とうたっている消費者金融などが職場へ電話をする場合は、かならず申込者へ同意を求める連絡が来ます。

在籍確認なしのカードローン会社から、いきなり職場に電話がかかってくる可能性は極めて低いでしょう。

また、在籍確認は担当者の個人名で行われるため、よほど詮索されない限り同僚にバレることはありませんが、心配なら「クレジットカードを申し込んだから在籍確認の電話があるかも」と伝えておけば良いでしょう。

ブラックや無収入でも審査通過できるカードローンは?

ブラックや無収入の状態で審査に通過できるカードローンはありません。

「ブラックでも借りられます」「無収入でも融資可能」といった甘い誘い文句でお金を貸そうとする悪徳業者(闇金)も存在します。

闇金では法外な高金利でお金を貸し付けられるため返済しても元金が減らず、延々と利息部分のみを払い続けることになり、お金が返せなくなると違法な仕事を強要されるなどして犯罪の加害者になってしまう恐れもあります。

「ブラックでもOK」「無収入でも借りられる」といった甘い言葉に騙されないように、くれぐれも正規の貸金業者を利用しましょう。

(1)違法な業者の手口及びその被害

「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」など利用者の心理をついて誘い込んできます。特に、自己破産者や返済に困っている多重債務者をターゲットに勧誘してきます。

100万円借りる場合年収はいくら必要ですか?

カードローンで100万円を借りるには、総量規制で「年収の3分の1を超える金額を貸し付けてはならない」と決められているので、最低でも年収300万円が必要です。

ちなみに、総量規制は消費者金融など貸金業者を規制するための法律ですが、銀行カードローンでも借入れは年収の3分の1までとしているケースが増えてきました。

2020年の全国銀行協会の調査によると、銀行カードローンだけを利用している人の約7割が年収の3分の1以下しか借りられていません。

出典:一般社団法人 全国銀行協会 銀行カードローンに関する消費者意識調査<調査結果>

ただし、年収が300万円あっても必ず100万円を借りられるわけではなく、借入可能額の決定は総量規制と月々の返済余力も考慮されます。

たとえば、賃貸に住んでいる場合は収入から家賃の支払いを差し引いて、返済能力を審査されるでしょう。

住宅ローンやマイカーローンなど総量規制の対象外となる借り入れがある場合も、月々の返済額によっては「返済能力が低い」と見なされるかもしれません。

アリバイ対策をしてくれる会社を利用するとバレますか?

アリバイ対策会社を利用するとほとんどのケースでバレます。

なぜなら、下記のような理由があるためです。

- 地図やホームページで調べても会社に関する情報が一切出てこないため

- 消費者金融や銀行、保証会社などがアリバイ会社のデータベースを保管しているため

- 申込者へのヒアリングと提出書類などに、つじつまが合わない点が出てくるため

「実在する会社を利用するため絶対にバレません」とPRしているアリバイ会社も存在しますが利用はおすすめしません。

アリバイ会社を使ってカードローンでお金を借りた場合、万一発覚するとカードローンは強制解約となり一括返済が求められます。

希望額50万円で申し込んだら満額借りられますか?

申し込み者の返済能力によっては50万円の限度額を得ることも可能ですが、初回は返済能力よりも低めの限度額が設定されるケースが多いでしょう。

取引履歴がない状態だと、消費者金融や銀行が「申込者が本当にきちんと返済できる人物なのか?」わからないためです。

利用実績と返済実績を積み重ねることで限度額はアップしていきますが、、限度額の増額には審査が必要になる点は覚えておきましょう。

女性で初めてカードローンを利用します。不安なのですがどうすれば良いですか?

女性が対応してくれるレディースローンを提供している消費者金融を利用しましょう。

大手消費者金融のプロミスやアイフルは女性向け商品を提供しているので、初めてカードローンを利用する女性でも、安心して申し込めるでしょう。

ただし、女性向けローンでも一般向けカードローンと貸付金利などの条件は同じですので、その点は覚えておきましょう。

マイカーローンと住宅ローンの残高があると審査に影響しますか?

マイカーローンや住宅ローンは総量規制の対象外ですが、年間の返済額が年収の35%を超えているとカードローンでの新規借り入れに影響が出るかもしれません。

年収に対する借金返済額が占める割合のことを「返済比率」と呼びますが、理想的な返済比率は年収の25~35%以内です。

具体的には年収500万円の人が年間200万円を返済している場合だと返済比率は40%となり、審査に影響が出ます。

ただし「返済比率がどこまで高くなると審査に落ちるか?」については、消費者金融や銀行の基準により違うため、実際には申し込んでみないとわかりません。

振込キャッシングで借りると振込名義人でバレますか?

消費者金融とはわからないような名義で振り込んでくれるケースがほとんどです。

消費者金融からの振込名義をリサーチし、下記の表にまとめました。

公式サイトに載っていなかった情報は、当サイト編集部にて電話で確認していますので参考にしてください。

| カードローン会社 | 振込時の名義 |

| アコム | ACサービスセンター |

| アイフル | アイフル(カ AIセンター |

| プロミス | プロミス パルセンター |

| レイク | シンセイフィナンシャル |

| SMBCモビット | SMBCM |

| ORIX MONEY(オリックスマネー) | オリックスクレジット |

| dスマホローン | カ)エヌテイテイドコモ |

| ベルーナノーティス | ベルーナノーティス |

| ダイレクトワン | ダイレクトワン |

| アロー | カ)アロー |

| フクホー | フクホー |

上記のとおり「〇〇センター」など消費者金融とはわからないように振り込んでくれますが、インターネット上で検索されると家族にバレるケースもあります。

振込キャッシングを利用するなら、通帳が発行されないネット銀行などを利用しましょう。

まとめ:即日融資・低金利・バレないなど希望に合ったカードローンを選ぼう

カードローンには融資までのスピードや貸付金利など、さまざまなタイプがあります。

即日融資を受けたいのであれば消費者金融カードローン、低金利で借りたいなら銀行カードローンから優先的に検討しましょう。

また、家族や職場に内緒で借りたいなら、プライバシーを尊重してくれて電話や郵送を控えてくれる大手消費者金融がおすすめです。

自分の希望とマッチしたカードローンに申し込み、お財布のピンチを切り抜けましょう。