携帯キャリア大手のNTTドコモが発行するdカード。

d払いと一緒に普及強化されているカードでもあり、審査の敷居はわりと低めです。

このページではdカードの審査基準を解説するので、取得できそうか見極めましょう。

目次

dカードの審査は甘い?厳しい?

一般的にクレジットカードの審査難易度は、次のように難しくなる傾向があると言われています。

- 消費者金融系<ネット系<流通系<信販系<鉄道・交通系<銀行系<外資系

- 一般カード<ゴールドカード<プラチナカード<ブラックカード

dカードの発行会社は通信系のNTTドコモなので、難易度としては流通系・信販系に近いです。

一般カードの中では中間あたりの難易度なので、審査が甘いとは言えません。

しかしクレジットカード全体で考えると難しい審査基準ではないので、アルバイトや主婦、学生の方でも取得できるカードになっています。

審査難易度:一般カードの中では優しめ

dカードの会員数は右肩上がりで増加を続けており、2023年上半期には1,703万人(うち dカード GOLD が1,200万人)、2024年上半期には1,809万人(うち dカード GOLD が1,099万人) を突破しました。(ドコモの決算資料より)。

ここまで広く普及したのは、審査の敷居が低めに設定されており、ドコモユーザー以外も発行しやすいカードだったからでしょう。

また、2019年10月から年会費を永年無料に変更しており、新規会員獲得に力を入れていると考えられます。

dカードはドコモが展開するキャッシュレス決済「d払い」への紐付けを推奨しているカードでもあるので、より多くの顧客獲得のために、審査難易度を下げていると予測できます。

ただし、年会費有料→無料へと変更されたので、実際にはより難易度の低いEに近いかと(一般的に、有料カードの難易度は無料カードより上)。

年会費無料×高還元率で同じく人気がある、ヤフーカードやリクルートカードと同程度だと思われます。

dカードの審査基準

申し込み資格:18歳以上(高校生を除く)

dカードの入会資格は次のとおり。

- 満18歳以上(高校生を除く)

- 個人名義(法人名義は不可)

- 本人名義の口座を支払い口座として設定

親の名義でも契約できますが、その場合は親名義の口座設定が必要です。

なおカードによっては条件に「安定した収入」が求められますが、dカード公式サイトにそのような記述はなし。

幅広い職業の方の通過事例があるので、収入面はあまり心配しなくて良さそうです。

職業や年収:主婦や学生でもOK(無職も通過事例あり)

基本的に18歳以上であれば、主婦や学生、アルバイトの方でも問題なし(無職も可能性あり)。

あくまで目安ですが、審査通過の口コミを元に判断すると、職業別では次のように考えてみてもいいかもしれません。

| 公務員 | ◎ |

|---|---|

| 経営者・会社役員 | ◎ |

| 会社員 | ◎ |

| 個人事業主 | ○ |

| 自由業 | ○ |

| 専業主婦 | ○ |

| 学生(高校生を除く) | ○ |

| パート・アルバイト | ○ |

| 無職 | △ |

とは言え、申し込み自体はすぐにできるのでとりあえず申し込んでみるのも◎。

学生は年収0円でOK

学生(高校生を除く)の方の場合、アルバイトをしていなくて年収が0でも審査に通る可能性は高いはず。

親が後ろ盾にいる学生は、返済能力が高いと判断されるので、年収の有無は審査に関係ありません。

実際、Twitter上でも「学生の時にdカードを作った」という口コミが多数。

学生だとクレカの審査ゆるい(限度額は低い)ので学生用カードは作っておいた方がいいと思ってる むしろ低い限度額のほうが安心だし 私は学生の間にdカード作りました

— きゅういち (@windf91) January 13, 2019

また、2022年4月1日からの民法改正により、18歳以上(高校生を除く)であれば親権者の同意書なしで申し込みが可能となっています。

同時に、WEB申し込みも可能となりました。以前まではWEB申し込み不可・親権者の同意が必要だったので、それと比較するとかなり申し込みしやすくなっています。

ただし、申し込んだからといって、必ずしも審査に通るわけではありません。あらかじめご了承ください。

無職も通過事例あり

無職の方でも、審査に通ったという口コミがチラホラ。

クレカ審査で「無職」と書くのはNGって常識らしいですが、年収36万で「自営業」って書くのも嘘な気がして無職でdカードに申し込んだら通過しました。

多分ドコモをヘビーに使ってるからなので、ドコモユーザーで無職の人は試す価値ある。自営業って書けるならなおよし。

— こひつじ先輩 (@baacash_) May 17, 2020

ですが審査に落ちた人もいるので、できればアルバイトなどをはじめてから申し込んだほうが可能性は上がりますよ。

| dカードプリペイド | 審査なしで発行可能なプリペイドカード | 還元率0.5% | 年会費無料 |

|---|---|---|---|

| 家族カード | 親、配偶者などがdカードを持っていると発行可能 | 還元率1% | 年会費無料 |

もし家族カードが無理でも、dカードプリペイドなら12歳以上であれば誰でも発行OK。

この2枚も選択肢に含めて検討すると良いですね。

クレヒス(信用情報)は重要

クレジットカードの審査でチェックされるのは、以下の2つの項目。

- 申し込み情報(申し込みフォームで入力した年収や職業の情報)

- 信用情報(個人信用情報機関に登録されている情報や社内の顧客情報)

dカードの審査に落ちた人の口コミを分析すると、年収にはある程度柔軟なようですが②の信用情報(クレヒス)が悪いと審査に通過しづらい傾向があるようです。

ドコモユーザーは多少有利

下記のようなドコモのサービスを利用していると審査に通過しやすい傾向が。

- スマホのキャリアがドコモ

- ネット回線がドコモ光

支払い実績がすでにあるので、ドコモとしても判断しやすいはず。

ですが、もし滞納した覚えがあるなら審査は厳しいかもしれません。

新規会員獲得に力を入れているようなので、ドコモユーザー以外にも当然カードを多く発行しているはず。

実際、ドコモユーザーでなくても審査に通ったという口コミが多数。

ドコモユーザーじゃないけどdカード作ってみました✨

25%還元の入会特典とECナビのポイント目当てですがw

5分で審査完了メール来て驚きました— イバちゃん@旅好きポイ活大学生✈️ (@ibashiro_nikki) July 8, 2020

ドコモユーザーか否かは気にせず、気軽に申し込んでみると良いですよ。

クレヒスがない場合は審査に不利(スーパーホワイト)

以下のようにクレヒスがない場合は、審査に通過しづらい傾向が。

- 初めてクレジットカードを申し込む

- ブラックリスト明け

dカードからすると信用の判断材料がないので、当然かもしれませんね…。

しかしスーパーホワイトでも審査に通った人はいるようなので、トライしてみる価値はありそうです。

心配であれば、スマホの機種代を分割払いにするなどしてクレヒスを作ってからdカードに申し込むと良いですよ。

- 長期延滞をした(2〜3ヶ月以上)

- 債務整理した

- カードを強制解約された

これらに当てはまる人はまず瞬殺されるかと。

ですが5~10年経ってクレヒスが回復したら、可能性はあるかもしれません。

dカードの審査時間と発行期間

dカードの審査は早いことで有名です(もちろん個人差はある)。

- 審査期間:最短5分~1週間ほど

- 発行期間:最短5日~4週間ほど

- 土日・祝日でも申し込みOK

審査とカード発行にどれくらい時間がかかるのかを解説していきます。

審査期間:最短5分~1週間ほど

dカードの公式サイトでは、審査は最短5分としています。

![]()

事実、Twitter上では「5分で通った」という口コミが多数。

dカードの申し込み。

審査メール→5分!?

速いな!笑💦

— しんちゃんpay (@D83Ln) September 3, 2020

5分とまではいかなくても、申し込み当日~1週間ほどで結果が分かる人が多いようです。

なお審査が終わると、合否にかかわらず、結果がメールで届きます。

最短5分の即時審査には条件あり

最短5分の審査を受けるには、以下の条件を満たす必要が。

- オンラインでの申し込み

- 9:00~19:50に申し込みが完了

- 申し込み時に引き落とし口座の設定が完了

つまり、夜までにスマホなどで申し込みを済ませ、あとは口座を登録するだけでOKなので、難なくクリアできそうですね。

条件を満たしているのに審査が長引く場合もありますが、問題はないので気長に待ちましょう。

口コミでも2週間かかったという人がチラホラいる上、なんと1ヶ月かかったという人も。

Dカード申請したら1ヶ月も審査かかった。

— じゅりお (@jjjurion) November 25, 2019

申し込みが多くて審査が追いついていないだけのこともあるので、1ヶ月ほどは様子を見ても良いかもしれませんね。

審査が長くなるときも、メールでお知らせが届きます。

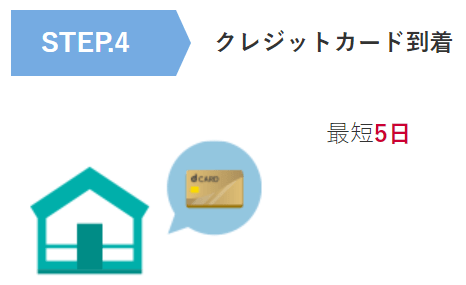

発行期間:最短5日~遅いと4週間

公式サイトには、Webで申し込むと最短5日で届くとあります。

郵送だと、「カード発送まで2~4週間ほどかかる」との文言も。

口コミを見ると、実際には1週間ほどで届いた人が多いようです。

dカード、ECナビ経由で申し込みしてから約1週間できた。

審査結果とかメールで何も連絡なくていきなり届いてビックリした💦— たもつ (@tamoktu) May 24, 2020

Webで申し込んでも口座が未設定なら、口座振替依頼書の送付などで時間がかかってしまいます。

早めに受け取りたい人は、申し込み時に口座設定まで済ましてしまいましょう。

申し込んでから4日で届いた人もいるので、「店頭申し込みだから時間がかかる」ということはなさそうです。

受け取りは簡易書留

申し込みの際に口座設定が完了していると、受け取りは簡易書留になるので本人確認書類は不要です。

簡易書留になる条件は以下の2点。

- オンラインでの申し込み

- 申し込み時に、引き落とし口座の設定が完了

本人でなくても受け取れるので、家族に受け取ってもらうのもOK。

仕事が忙しいなど、本人限定受取が難しい人は簡易書留で受け取れるようにすると良いですよ。

その場合、下記のような本人確認書類の提示が必要。

- 運転免許証

- パスポート

- マイナンバーカード

多忙な人は、本人限定受取で受け取る時間があるかどうかも検討しておきましょう。

カード受け取り後はすぐに利用OK

dカードを受け取ったら、カード裏面に署名するだけですぐに利用OK。

また電子マネーiDも設定は必要ないので、受け取り後すぐに使えます。

なお、おサイフケータイやApplePayなどでiDを使うにはあらかじめカード情報を設定しておく必要が。

しかし、dカードアプリから簡単に設定でき、dカードを申し込んだときに設定した暗証番号を入力するだけなので簡単ですよ。

なおiDは後払い式の電子マネーなので、事前チャージは不要です。

もしカード到着まで時間がかかっても、iDで代用できますよ。

土日祝日でも申し込みOK

口コミを見ると、年中無休で申し込みに対応している様子。

最短5分の審査についても、公式サイトには曜日などの条件は書かれていないため、土日祝日も即時審査を行なっているようです。

そのため、平日に申し込んだ場合とそれほど差はないでしょう。

dカードの7つのメリット

dカードは、申し込みのしやすさだけでなく、日常使いでの利便性やポイント還元の面でも高く評価されています。

ここからは、dカードを持つことで得られる7つの主なメリットをご紹介します。

ポイントの貯まりやすさはもちろん、電子マネーやスマホ決済との相性の良さなど、日々の生活に役立つ魅力が満載です。

- 年会費無料&「dポイントクラブ」通常1.0%の高還元率

- dカード特約店・ポイントアップモール・d曜日で更に高還元率

- iD搭載/Apple Pay/VISAタッチ決済対応

- docomo料金の支払いに使うと携帯料金がオトクに

- d払い・dポイント加盟店の利用でdポイントの三重取りが可能

- VISA、MasterCardの2ブランドから選べる

- 様々な補償やサポート・特典が付帯

これらメリットを一つずつ見ていきましょう。

1.年会費無料&「dポイントクラブ」通常1.0%の高還元率

現在、dカードの年会費は永年無料。

ポイントサービスは「dポイントクラブ」と言い、利用額の1.0%を還元してくれます。

クレジットカードの基本還元率は0.5~1.0%が主流ですが、dカードは年会費無料&高還元率なので日常使いしやすい部類と言えるでしょう。

| 還元率 | ポイント | |

|---|---|---|

dカード |

dポイント | 1.00% |

楽天カード |

楽天ポイント | |

PayPayカード |

PayPayポイント | 最大1.5%※ |

リクルートカード |

Pontaポイント | 1.20% |

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

共通ポイントで貯めたいポイントがある場合はこれらのカードを一枚持っておくのもオススメです。

dポイントの使い道も豊富

dカードの利用で貯まるポイントはdポイント。

元々ドコモユーザー向けのポイントサービスでしたが、現在は共通ポイントの一角として汎用性の高さに定評があります。

たとえば次のような使い道も。

- 街のお店、ネットでの買い物に使える

- docomoの携帯料金支払い(docomoユーザーのみ)

- iDキャッシュバック(docomoユーザーのみ)

- 様々な商品に交換

- JALマイルに交換

- Pontaポイントに交換(docomoユーザーのみ)

- スタバカード・ドトールバリューカードにチャージ

- Google Playギフトコードと交換

- 携帯電話、アクセサリなどdocomo商品と交換

- dカードプリペイドにチャージして使える

Pontaポイントへの交換は2020年9月30日をもって終了していいます。

最近は使えるお店もどんどん増えてきており、日々の買い物でdポイントを活用できます。

- ローソン

- ファミリーマート

- マクドナルド

- マツモトキヨシ

- ジョーシン

- ヤマヤ

- タカシマヤ

- ノジマ

- ライフ

更に詳しく知りたい場合は「dポイントクラブ 街の使えるお店」のページ参照。

<ネットサービス>

- Amazon

- メルカリ

- ひかりTVショッピング

- 無印良品オンラインストア

- サンプル百貨店

更に詳しく知りたい場合は「dポイントクラブ ネットの使えるお店」のページ参照。

「ポイントを貯めたものの使い道がない」と悩まされることはないでしょう。

ドコモのポイント「dポイント」を貯める7つの方法とおすすめクレジットカード

獲得ポイントに応じてステージがアップ!様々な優待が受けられる

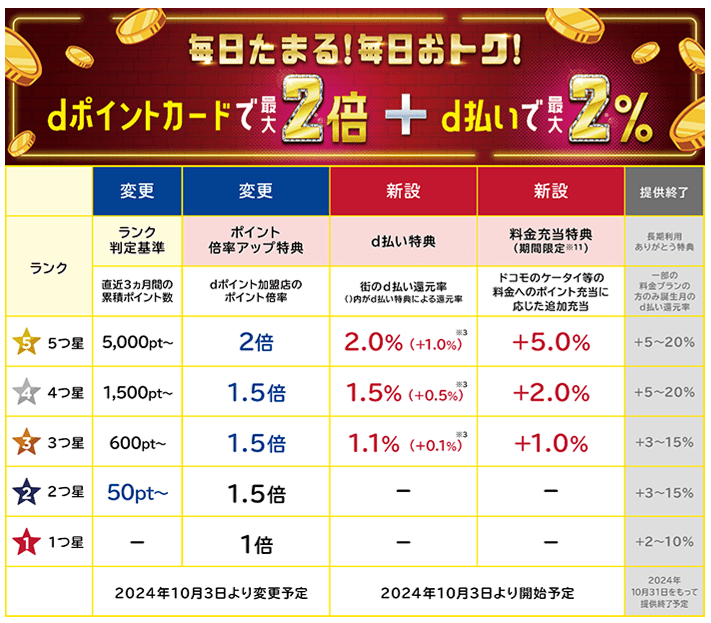

dポイントクラブでは、6カ月間の獲得ポイントまたはドコモ回線の継続年数によって、ステージが決められます。

| ステージ | ドコモ回線継続年数 | 6カ月間の獲得ポイント |

| プラチナ | 15年以上 | 10,000ポイント以上 |

| 4th | 10年以上 | 3,000ポイント以上 |

| 3rd | 8年以上 | 1,800ポイント以上 |

| 2nd | 4年以上 | 600ポイント以上 |

| 1st | 4年未満 | 600ポイント未満 |

上位のステージになると、ホテル宿泊が無料になる特典や、遊園地や映画などが特別価格で利用可能になる特典がもらえます。

下位ステージの特典にもdポイントプレゼントや割引サービスが用意されているので、dポイントをためる方はステージを意識してみてください。

2025年5月現在はdポイント獲得数のみで決まるランクへ変更となっています。

dポイント進呈倍率が最大2倍!

docomoは、2024年10月3日より新たな会員プログラムがスタートします。

- dポイント獲得数が5,000ポイントを超える(ポイント進呈倍率は2倍)

携帯料金の支払いに加えて、日用品の購入や特典で貯めてもランクアップの対象になります。

- ランク判定基準は3ヶ月間のdポイント獲得数

- 判定期間開始は2024年10月3日(火)

- ランク判定日は毎月3日

2.dカード特約店/ポイントアップモール/d曜日で更に高還元率

dカードには通常よりも還元率が高くなる特約店が用意されています。

代表的なところとしては次のようなお店があります。

| 還元率 | |

|---|---|

| リンベル | 5.00% |

| オリックスレンタカー | 4.00% |

| マツモトキヨシ | 3.00% |

| ビッグエコー | |

| JAL | 2.00% |

| タカシマヤ | 2.00% |

| サツドラ | 1.50% |

| 丸善ジュンク堂書店 | |

| エネオス |

他にも多くの特約店があるので、さらに詳しく知りたい場合はdカード公式サイトの「dポイントがさらにたまるdカード特約店」をご参照ください。

ノジマは5.0%お得

ノジマではポイント還元ではなく、支払い時に3.0%の割引が適用されます。

具体的には次のような内訳で、合計5.0%お得に。

- 3.0%割引

- 1.0%還元(dカード利用分)

- 1.0%還元(dポイントカード提示分)

元値より3.0%安く購入でき、2.0%分のdポイントも貯まるので、ノジマではdカードを積極的に利用したいですね。

ただし、ノジマの場合はiD決済をしてしまうと3.0%割引は適用外になるので、支払はdカードのクレジットカード払いで行いましょう。

スタバカード・ドトールバリューカードのチャージで4.0%還元

スタバカードやドトールバリューカードへのチャージも、dカードで行なうと4.0%の還元が行われます。

- チャージ金額の+3.0%(基本ポイント1.0%と合わせて合計4.0%)が還元

- ドトールバリューカードのチャージはマイドトールへの登録が必要

- スタバカードへのチャージは店頭チャージが還元対象外

- スタバカードのチャージで4.0%還元を受けるにはオンラインチャージが必要

スタバカードへチャージする際は必ずオンラインでチャージするようにしましょう。

百貨店系列は専門カードの方がお得

dカードは百貨店でもお得ですが、やはり百貨店系クレジットカードの方が還元率は高くなります。

| dカードの還元率 | 百貨店系カードの還元率 | |

|---|---|---|

| 玉川髙島屋S・C | 2.00% | 髙島屋カードで8.00% |

| 髙島屋 | 1.50% | 髙島屋カードで8.00% |

これらのお店で買い物する回数が多い場合は、百貨店系クレジットカードも持つのがオススメです。

MICARD+(エムアイカードプラス)・MICARD+ゴールドのメリット・デメリット!

dカードポイントモールでオンラインの買い物もお得

dカードは「dカード ポイントモール」を経由することで、オンラインでの買い物もお得です。

代表的なストアは次のとおり。

| dポイント | |

|---|---|

| Amazon | 0〜4% |

| 楽天市場 | 0.5% |

| Yahoo!ショッピング | |

| dショッピング | 1% |

| Qoo10 | |

| さとふる | 1.5% |

この他にも多数のストアがポイントの対象店になっています。

「d曜日」毎週金曜日と土曜日はポイントが最大4%に

毎週金曜日と土曜日は「d曜日」となっており、「d曜日」にエントリーしてからお買い物をすることで、通常よりも2%多くポイントを獲得できます。

これに「通常決済」と「d払い+dカード支払い」を組み合わせることで、最大4%のポイントを獲得できるので非常にお得です。

| 支払い方法 | 獲得ポイント |

| 通常決済 | +1% |

| d払い+dカード支払い | +1% |

| d曜日 | +2% |

3.iD搭載/Apple Pay/VISAタッチ決済対応

dカードはカード決済/電子マネー/スマホ決済/非接触型決済など多方面のキャッシュレスにも強いクレジットカードです。

電子マネー「iD」搭載

dカードは後払い式電子マネー「iD」を搭載しているため、iDとして決済に使うことも可能です。

iD加盟店であればかざすだけで支払いが完了。コンビニなどでサッと支払いを済ませたいときに重宝します。

Apple Pay対応

Apple Pay対応のiPhone、もしくはApple WatchがあればApple Payに登録して使うことも可能。

- Apple Payにdカードを登録

- iD加盟店での支払の際に「iD払い」でと伝える

- Apple Payのdカードをかざすことで決済完了

財布になるべくカードを入れたくない方にとってはApple Pay対応のカードは非常に重宝します。

Visaのタッチ決済にも対応

Visaブランド限定ですが、dカードはVisaのタッチ決済にも対応しています。

Visaのタッチ決済対応店であればdカードをかざすだけで決済が完了します。

海外ではかなり主流になりつつあるので、日本でも今後さらに利用が加速していくでしょう。

4.docomo料金の支払いに使うと携帯料金がオトクに

docomoの料金払いにdカードを使うと、毎月の携帯料金を安くすることも可能です。

- 定期契約なしのギガホ、ギガライト、ケータイプランを契約している方が対象

- 割引は月額187円(税込)

- 対象料金プランの支払を利用月の末日時点でdカードに設定しておく必要あり

docomoの携帯を使う人にとってはかなりお得な割引なので、dカードでの支払いにしておくのがオススメです。

5.d払い・dポイント加盟店の利用でdポイントの三重取りが可能

dカードはd払いの支払い元に登録することでポイントを二重取りできます。

- docomoが提供するスマホ決済サービス

- 加盟店でスマホのQRコードを提示、もしくは店頭のQRコードを読み取り決済額を入力することで支払いが完了する

- クレジットカードを登録して支払いに使うことができる

- 現金をチャージして支払う「口座払い」、毎月の携帯料金に合算して支払う「携帯料金合算払い」も可能

dカードの通常還元率が1.0%。d払いの還元率は0.5%なので、d払いにdカードを設定して支払った場合は1.5%のポイントが還元されます。

| 還元率 | 進呈ポイント | |

|---|---|---|

| dカード | 1.0% | 6ポイント |

| d払い(携帯料金合算/口座払い) | 0.5% | 3ポイント |

| d払い(支払元にdカードを設定) | 1.5% | 9ポイント |

三者の中で、dカードを支払い元に登録したd払いが最も還元率が高い仕様になっています。

これに加えて、dポイント加盟店でもポイントを獲得することができます。

dポイント加盟店では、dカードの裏面にあるバーコードを読み取ってもらうことで、100円から200円につき1ポイント獲得することが可能です。

そのためd払いとあわせれば、ポイントの三重取りが出来てしまいます。

dポイントをより多く貯めたいという方はdポイント加盟店でd払いをして、ポイントを三重取りするのがオススメですよ。

d払いのキャンペーンで唯一使えるクレジットカード

d払いではさまざまなお得なキャンペーンが開催されていますが、2019年秋頃から支払い元のクレジットカードに制限が出てきました。

- 2019年夏頃まで:d払いの支払い元クレジットカードはなんでもOK

- 2019年秋頃から:d払いの支払元いクレジットカードはdカードのみOK

キャンペーンによって上記のような文言が記載されるケースが増えてきています。

すべてのキャンペーンがdカード以外のクレジットカードが対象外というわけではありませんが、徐々にこういったキャンペーンは増加傾向にあります。

ただこれはdカード×d払いに限った話ではなく、たとえばPayPayもPayPayカード優遇になりましたね。

PayPayのクレジットカード払いはPayPayカード登録がお得!4つのメリットと使い方を解説

6.VISA、Mastercardの2ブランドから選べる

dカードの国際ブランドはVisa、Mastercardの2つから選ぶことができます。

どちらも加盟店は充実していますがVisaタッチ決済を使いたい場合はVisa。コストコの利用が多い方はMasterCardの発行がオススメです。

VISA(ビザ)とMastercard(マスターカード)はどっちがいい?特典等の違いを比較

7.さまざまな補償やサポート特典が付帯

dカードにはさまざまな補償やサポート・特典が用意されています。

- dカードケータイ補償

- 携帯電話が紛失・盗難・修理不能な破損にあった際、最大1万円まで再購入費用を補償(購入後1年以内、同一機種同一カラーに限る)

- お買い物あんしん保険

- 購入した商品の盗難や破損にあった際、年100万円まで補償

- カードの紛失・盗難の補償

- 紛失・盗難を届け出た90日前までの間に不正使用された額を補償してくれる

- VJデスク

- 海外旅行時に現地に精通した日本語スタッフが快適な旅をサポート

- 海外緊急サービス

- 海外でdカードを紛失・盗難にあった際に暫定的なクレジットカードの発行+1,000米ドルのキャッシングサービスを実施

- 海外レンタカーの優待

- 世界最大のネットワークを誇るハーツレンタカーが優待料金で借りられる

海外旅行時のサポートや万が一の盗難・紛失の際の補償など、年会費無料カードの割にかなり充実しているので嬉しい点ですね。

dカードの4つのデメリット

dカードには当然デメリットもあります。特に大きな点は次の4つ。

- docomoの携帯料金支払い分はポイント還元なし

- 大手ECサイトの還元率は他カードに劣る

- 電子マネーチャージでポイントがつかない

- 海外/国内旅行保険が付帯しない

これらの4点についてもみていきましょう。

1.docomoの携帯料金支払い分はポイント還元なし

dカードでdocomo料金を支払っても、その分のポイントは還元されません。

例えばギガライトに契約しており、毎月の利用料金が3,150円の場合は次のようになります。

- dカードを支払い元に登録することで187円の割引が適用(dカード支払い割)

- 3,150円-187円=2,963円が毎月の請求額

- 2,963円分のポイントは付かない

携帯料金の支払いはポイント進呈対象外と定められているので、2,963円のクレジット払いに対してポイントは進呈されません。

還元率1%のクレジットカードで支払うよりもお得

とはいえ、dカードを支払い元に設定する事で187円の割引を受けられるので、一般的なクレジットカードで支払うよりも遥かにお得です。

例えば、毎月の料金が3,150円の場合で比較してみます。

| 還元額 | |

|---|---|

| dカード | 187円割引 |

| 楽天カード (還元率1%) |

31P進呈 |

| リクルートカード (還元率1.2%) |

37P進呈 |

還元率1.0%の楽天カード、還元率1.2%のリクルートカードと比べてもその差は歴然。(損益分岐点は毎月17,000円以上)

割引とポイントの二重取りができない点は残念ですが、「docomo料金の支払いに使うと携帯料金がオトクに」の項で解説したdポイントスーパー還元プログラムによる還元率アップもあるので、docomo携帯料金の支払い元にはdカードを設定するのがオススメです。

2.大手ECサイトの還元率は他カードに劣る

dカードポイントアップモールを経由することで、大手ECサイトでの買い物もお得になるdカード。

しかし、その還元率は他のカードに比べるとやや劣ります。

| Amazon 還元率 |

楽天市場 還元率 |

Yahoo!ショッピング 還元率 |

|

|---|---|---|---|

dカード |

1.50% | 1.50% | 1.50% |

楽天カード |

1.00% | 3.00% | 1.00% |

PayPayカード |

1.00% | 1.00% | 3.00% |

JCB CARD W |

2.00% | 1.50% | 1.50% |

楽天カードの場合は上位のゴールドやプレミアムカードになると楽天市場の還元率が5.0%に。

楽天ゴールドカードの審査基準は難しくない!審査時間や落ちた理由など徹底解説

Amazonの場合は公式のカードも高還元ですが、年会費無料のJCB CARD Wやオリコカードザポイントも2.0%なのでオススメ。

dカードも十分な高還元率ですが、上記のようなネット通販でさらに強いカードとの併せ持ちを視野に入れるのもいいでしょう。

3.電子マネーへのチャージでポイントがつかない

dカードは楽天Edyやnanaco、モバイルSuicaのチャージに使うことはできますが、チャージによってポイントは貯まりません。

docomoが発行するdカードプリペイドへのチャージもポイントが還元されないので注意が必要です。

dカードに内蔵されているiDはチャージ不要で100円の利用につき1ポイント還元なので、電子マネーを使いたい場合はiDを活用しましょう。

Suicaオートチャージ、チャージで1.5%還元、定期券一体化など独自の強みがあるクレジットカードです。

Suica一体型クレジットカードを比較!オートチャージでポイント高還元/定期券も

4.海外/国内旅行保険が付帯しない

dカードは残念ながら、29歳までの方しか海外旅行や国内旅行時の傷害保険が付帯しません。

年会費無料で海外旅行保険が充実したカードがほしい場合は下記ページをご覧ください。

dカードの審査に落ちた理由と対処法

dカードの審査に落ちてしまった…。

その場合、やるべきことは以下の3ステップです。

- 審査に落ちた原因を究明する

- 別のカードを検討する

- 6ヶ月あけて再申し込みをする

審査に落ちた理由は?

最終的に、dカードを再度申し込むにしろ、ほかのカードを狙うにしろ、まずは原因の究明が先です。

本人確認の電話に出れなかった、短期間に複数枚のカードに申し込んでいた(申し込みブラック)などの理由で審査落ちする可能性もありますが、ほとんどの場合は以下のいずれかが原因のはず。

- 年収が極端に少ない

- クレヒスに傷がついている

「どちらも問題ないはず」という場合は、以下の記事を参考にしてみてください。

情報開示するのもひとつの手

収入面で自信があるなら、原因はクレヒスである可能性が高いです。

その場合、CICに情報開示請求するのもひとつの手。

入金状況や返済状況を確認できるので、クレヒスに傷がある、もしくはブラックリスト入りしているかがわかりますよ。

- 入金状況に「A」があればクレヒスに傷アリ

- 返済状況に「異動」の文字があればブラック

情報開示請求には1,000円かかりますが、PCやスマホから簡単に確認できます。

審査落ち後に申し込むべき別のカード

審査に落ちてしまったら、dカードはいったん諦めて、ほかのカードに申し込んでみるのもひとつの手です。

- ほかの年会費無料×高還元率カード

- 独自の審査基準を持つカード

ほかの年会費無料×高還元率カード

下記のような、難易度がより低め(ファイナンシャルプラス内難易度F)の年会費無料×高還元率カードなら、取得できる可能性は高いです。

| カード名 | 申し込み資格 |

|---|---|

| 楽天カード | 18歳以上(高校生を除く) |

| P-one Wizカード(リボ払い専用) | 18歳以上の方(高校生を除く)で電話連絡が可能かつ安定した収入のある方 |

| DCカード Jizile(リボ払い専用) | 18歳以上で安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

以下の記事も参考にして、よく利用するサービスやお店で還元率が上がるカードを選ぶと良いですよ。

独自の審査基準を持つカード

独自の審査基準で柔軟に審査してくれるカード(ファイナンシャルプラス内難易度G)もおすすめです。

- ACマスターカード

- セディナカードJiyu!da!

- ライフカードCh(有料)

返済能力さえあれば、クレヒスに問題があっても発行できる可能性あり。

くわしくは以下の記事をご覧ください。

審査に通りやすいクレジットカードって?定番~独自審査のおすすめクレカ15枚を比較

再申し込みは6ヶ月後

どうしてもdカードがほしい場合、次に申し込むのは最低半年は経ってから。

カードの申し込み情報が個人信用情報機関に6ヶ月保存されるので、その状況で申し込んでも否決される可能性が非常に高いです。

しかし、半年後にクレヒスの傷が消える、多重申し込み(申し込みブラック)の申し込み情報が消えるなどであれば再度申し込む意味は十分にありますよ。

dカードの審査に関するよくある質問

dカードの審査に関する、よくある質問をQ&A形式で回答していきます。

気になる項目をチェックしておきましょう。

Q.審査状況・結果の確認方法は?

dアカウントがあれば、ドコモ会員サイト「My docomo(マイドコモ)」から確認可能。

「契約内容・手続き」→「全てのご契約内容の確認」で、カードの審査状況が表示されています。

dカードを申し込むと「申込受付中」になり、審査の結果によって以下のように変化します。

- 審査に通過した場合 → 「ご契約中」

- 否決の場合 → 「未契約」

PCやスマホからアクセスできるほか、「My docomoアプリ」でも簡単に確認できますよ。

電話で問い合わせも可能

審査結果を知らせるメールが来ないときは、dカードセンター(通話無料)に電話で問い合わせができます。

受付時間は午前10時~午後8時(年中無休)で、電話番号は下記のとおり。

- ドコモのスマホから:(局番なし)*8010

- 一般電話などから:0120-300-360

審査に2~3週間かかることもあるようなので、とりあえず1ヶ月ほど様子を見ても良いかもしれません。

それ以上経っても音沙汰がないようなら、問い合わせてみると良いでしょう。

Q.在籍確認の電話はある?

在籍確認(職場にかかってくる)の電話がある可能性は低いです。

ですが、「dカードで在籍確認の電話があった」という口コミも見られるのでゼロではありません。

昔申し込んだビューカードSuica(解約したけど)は在籍確認きたけど、ビックカメラSuicaは在籍確認なかった、dカードは在籍確認きた

— 2019-12-26

もしあったとしても、名前、生年月日、住所などを答えるだけでOK。

本人が必ず電話に出る必要はなく、「○○は現在席を外しておりまして…」と同僚に言ってもらうだけでもOKなのでそこまで心配する必要はありませんよ。

Q.dカード GOLD(ゴールド)の審査は?

dカードのワンランク上のゴールドカードであるdカード GOLD(ゴールド)。

dカードより審査難易度は上ですが、ゴールドカードの中では比較的優しめと言われており、主婦でも通過事例があるカードです。

Q.キャッシング枠ありだと審査に時間がかかる?

キャッシング枠を希望すると、審査が3営業日ほど長引くと考えたほうが良いでしょう。

あとからキャッシング枠をつけることも可能なので、キャッシング枠なしで申し込むほうが早いですよ。

Q.家族カードに審査はある?

dカードに限らず、家族カードは本会員の信用のもとに発行されるものなので基本的に審査はなし。

なお家族カードの発行枚数には制限があり、dカードの場合は2枚までOK。

新規入会時に一緒に申し込むことも可能ですが、あとから発行することもできます。

まず本会員がdカードの使い心地を試してから、家族カードを発行するのも良いかもしれませんね。

Q.実際のところ口コミでの評判は?

dカードの口コミを調査してみたところ、還元率などに関しては批判的な意見はあまり見られませんでした。

ただ、次の点に不満を感じている口コミは多くみられました。

- d払いのキャンペーンがdカード限定になったこと

- docomo経済圏への囲い込みとしてdカードが利用されている事

d払い、dポイントのスーパー還元プログラムの対象がdカード登録してる人のみとか最悪。なんか使う気失せてきた

— まみまみ@深夜族 (@mamimami_dayo) October 3, 2019

DOCOMOは“dカードで携帯料金を払ってる人に限り違約金を0にする”って訳の分からない新プランを発表したんでいよいよ3キャリアの中で最下位になる日も近いのでは…?(´・ω・`)

あまりにもアホ過ぎるこんなクソプランとか一体誰が考えてんだろね…

強制的にdカード持たせてそれで支払えって事ッスかぁ…— 2019-9-17

docomoの支払い方法の変更方法改悪されてるな

以前はマイドコモからクレジットカード支払いの変更出来たのに出来なくなってる

dカードだけは変更できるというふざけたクソ仕様

ユーザーを不便利にさせてまでdカード使わせたいのかね— まあそうなるな (@kagagsis) November 3, 2019

現在、自社の経済圏を広げる流れが各社ともにみられますが、これに関しては批判が強く今後こういった声にdocomoがどう向き合っていくかには注目ですね。

Q.締め日と引き落とし日を教えて

dカードの締め日は毎月15日で、引き落とし日は翌月の10日となっています。

引き落とし日が土・日・祝日だと、翌営業日に引き落とし日が変わるので注意してください。

まとめ:dカードの審査は優しめ

このページではdカードの審査について、難易度や発行日数、落ちる理由などを解説しました。

最後に重要なポイントをおさらいしておきましょう。

- 審査難易度:一般カードの中では優しめ

- 申し込み資格:18歳以上(高校生を除く)

- 職業や年収:主婦や学生でもOK(無職も通過事例あり)

- 審査基準:クレヒスは重要

- 審査時間:最短5分~1週間ほど

- 発行期間:最短5日~4週間ほど

- 土日・祝日でも申し込みOK

より多くの顧客を獲得するために敷居を低めに設定していると推測されるdカード。

審査基準は甘いとは言えませんが、主婦や学生の方でも発行実績のあるカードです。

年会費無料×高還元率と、ドコモユーザーでなくても大変お得で人気のあるカードなので、ぜひ前向きに検討してみてくださいね。