今回は、クレジットカードが契約できる年齢や、18歳や19歳・未成年や学生がクレジットカードを持つ場合の注意点について解説します。

2022年から成人年齢が引き下げられたこともあり、最近では18歳(高校生を除く)から申込めるクレジットカードも増えてきました。

ただ、カードによっては20歳以上しか申込めないものもあり、18歳や19歳のユーザーがクレジットカードを持つ場合は選び方にも注意が必要です。

この記事では18歳からクレジットカードを持ったほうが良い理由や、契約中の注意点も解説します。

20歳未満や学生の方でクレジットカードの契約を考えているなら、ぜひ参考にしてみましょう。

目次

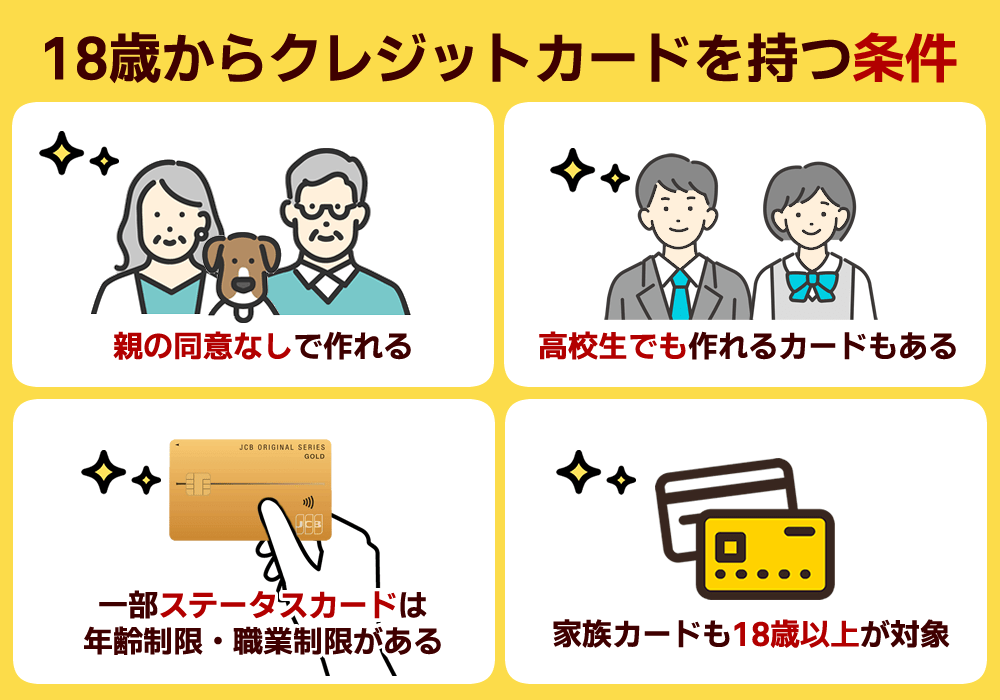

クレジットカードは何歳から持てる?

大学になりたての方や高校を卒業して働き始めた方でも、18歳になっているなら、クレジットカードを作成することは可能です。

ただし、18歳の方がクレジットカードを作る場合、いくつかの条件や制限があるため、事前に確認しておく必要があります。

特にゴールドカードやプラチナカードなど、一部のステータスカードと呼ばれるクレジットカードの場合は、20歳以上からしか申込めません。

18歳や19歳がクレジットカードに申込む場合は契約に関するルールや、クレジットカードごとの申込資格をよく理解しておくことが大切です。

18歳以上であれば親の同意なしでクレジットカードを作れる

2022年4月以降、成年年齢が20歳から18歳に引き下げられたため、18歳以上であれば親の同意なしでクレジットカードが作れます。

2022年3月までは成年年齢が20歳だったため、18歳・19歳がクレジットカードに申込む場合は、親の同意が必要でした。

成年年齢の引下げによって、18歳、19歳の方は、親の同意を得ずに、様々な契約を することができるようになります。例えば,携帯電話を購入する,一人暮らしのためのア パートを借りる,クレジットカードを作成する(中略)といったことができ るようになります

出典:法務省 民法(成年年齢関係)改正 Q&A

ただし、クレジットカードによっては「安定した収入があること」など、申込資格に収入要件が記載されている場合があります。

「18歳なら誰でもクレジットカードを契約できる訳ではない」という点は覚えておきましょう。

18歳の高校生でも作れるクレジットカードがある

カード会社によっては18歳の高校生でも作れるクレジットカードがあります。

クレジットカードの申込資格欄を見ると、ほとんどのカードの申込資格欄に「18歳以上(高校生を除く)であること」と記載されています。

クレジットカードは後払い式の決済方法であるため返済能力が重視されますが、高校生はその点において「返済能力がない」と判断されるため、申込対象外とされるケースが一般的です。

しかし、セゾンカードデジタルなど一部のクレジットカードは18歳以上であれば高校生でも作ることができます。

一部のステータスカードは年齢制限・職業制限が設けられている

ゴールドカードなどのステータス性の高いクレジットカードは、申込条件に年齢や職業の制限が設けられているケースがあります。

| 【年齢制限などの条件が設定されているクレジットカードの例】 | |

| クレジットカード名 | 申込条件 |

| 三井住友カード プラチナプリファード | ・満20歳以上であること ・安定した収入があること |

| JCBゴールド | ・満20歳以上であること ・安定した収入があること ・学生は申込み不可 |

申込可能年齢が「満20歳以上」と設定されている場合、18歳や19歳だと書類審査で落ちてしまいます。

また、ゴールドカードなどは十分な返済能力が求められるため、「20歳以上」という年齢条件と共に、「学生は不可」と職業を持っていることが指定される場合もあります。

家族カードは何歳から作れる?18歳未満が持てない理由

年齢制限が原因でクレジットカードを作れない場合、親が持つクレジットカードで「家族カード」を発行するという方法もあります。

しかし、家族カードも「18歳以上が対象」と、利用できる人の年齢が決められています。

家族カードとは……カード会員である本会員のご家族に対して発行するカードです。お申し込み対象の方であれば、各々カードを持つことができるため、日常のさまざまなシーンで便利に利用できます。お申し込み対象は、本会員と生計を同一にする配偶者・親・子供(高校生をのぞく18歳以上)の方です。

出典:JCBカード公式サイト

海外留学などの理由で、子供が海外でカードを使う必要がある場合には、15歳〜18歳の方でも家族カードを作れるケースもあります。

しかし、ほとんどのクレジットカードでは、「家族カードも18歳以上からしか申込めない」と思っておきましょう。

何歳からクレジットカードを持った方が良い?

では、クレジットカードは何歳から持っておくのが良いのでしょうか?

「若いうちからキャッシュレス決済に触れた方がいい」「学生がカードを持つのは不安」など、さまざまな意見もあるでしょう。

結論からいうと、クレジットカードは18歳から作るのがおすすめです。

ちなみに、日本クレジット協会が実施した調査によると「18歳や19歳でクレジットカードを作った人」が全体の49%と、約半数を占めていることがわかりました。

出典:日本クレジット協会「令和4(2022)年度「クレジットカードに関する若年者向けアンケート」調査結果

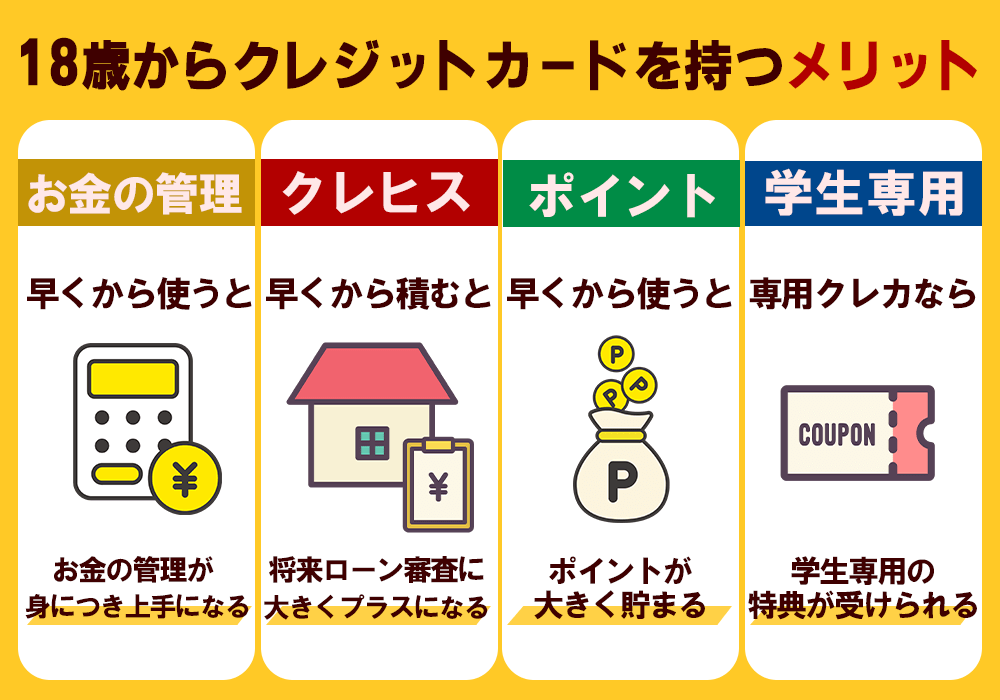

可能なら18歳からクレジットカードを持つべき

早いうちからクレジットカードを持ち計画的に使えるようになれば、お金の管理や使い方も上手になるため、可能であれば18歳から持つのがおすすめです。

現金払いではなく、クレジットカード決済のほうがポイントが貯まってお得ですし、学生がよく利用するカフェやコンビニなどでもポイント優遇が受けられます。

早くからクレヒスを積むことで将来のローン審査に大きくプラスになる

若いうちからクレジットカードを堅実に使い続けるとクレヒスを積むことができ、将来的にローンや賃貸などの審査に有利に働きます。

クレジットカードの利用状況や延滞や滞納の履歴など、どのようにお金を借りたり返済してきたかの信用情報の記録のこと。

この信用情報は他社クレジットカードやカードローン審査の際に照会されるため、良好なクレヒスがあると審査に通りやすくなるのです。

若いうちからクレヒスを積み重ねておけば「返済能力のある信用度が高い利用者」と評価されるため、家を建てる時や車を買う時などのローン審査で役立ちます。

また、賃貸マンションを借りるときでもクレヒスは重要です。

賃貸マンションの家賃をクレジットカード払いにしておけば、マンションや管理会社からも「信用度が高い入居者」として判断してもらえ、入居審査も有利に進むでしょう。

早くからクレジットカードを使うことでポイントが大きく貯まる

クレジットカードを使うとポイントが貯まるため、早くから使ったほうがお得です。

【18歳から22歳までの利用と20歳から22歳までの利用の獲得ポイント比較】

| カードを作った年齢 | 利用年数 | 獲得ポイント |

| 18歳~22歳 | 4年 | 20,000ポイント |

| 20歳~22歳 | 2年 | 10,000ポイント |

ポイント還元率を1%とし、1ポイント=1円で換算すると、4年間で10,000円が20,000円になる計算です。

日々の支払いも積み重ねれば相当な金額になるため、同じクレジットカードを作るなら、早めに契約して積極的に使ったほうがお得です。

学生専用のクレジットカード特典を受けることができる

学生限定で使えるクレジットカードなら、学生専用の特典が受けられるのでお得です。

例えば、三井住友カード(NL)では、以下のような学生限定の特典が用意されています。

- U-NEXTやhulu、DAZNなどのサブスク利用で最大10%還元

- 大学生協での利用でポイント2倍

- 携帯料金の支払いでポイント最大2%還元

その他にも旅行や飲食店など、学生にとって嬉しいサービスを用意しているカードも多いため、できれば早いうちからクレジットカードに申込むのがおすすめです。

学生がクレジットカードを持つ時に気をつけること

クレジットカードの仕組みを理解せず無計画に使ってしまうと、後々大きなトラブルに巻き込まれる場合もあります。

使いすぎないように注意する

クレジットカードはお金を支払う感覚が薄いため、使い過ぎに注意が必要です。

後払いという性質上、利用限度額までは自由に使えてしまうため、無計画に使うと「クレジットカードの支払日に現金がない」といった事態に陥ってしまいます。

クレジットカードの基本的な仕組みや、利用上の注意点については下記消費者庁の動画が参考になります。

使い過ぎを防止するためには、スマホアプリを使って利用明細をチェックする方法や、設定した利用金額を超えるとアラートが通知される機能を使うのがおすすめです。

参考:消費者庁【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活

参考:三井住友カードご利用通知サービス、楽天カードお知らせサービス、JCBカード使い過ぎアラート

支払いを延滞すると逆に信用情報が傷ついてしまう

クレジットカードの支払いを延滞すると信用情報に傷がついてしまい、ローン審査にネガティブな影響を与える場合があります。

信用情報機関が保有する信用情報の一例

お支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等

出典:CIC

「1日くらい遅れも問題はないのでは?」と考えるのも危険です。

信用情報機関にはクレジットカードを契約したときに決めた「支払予定日」が記録されているため、1日でも支払いに遅れると延滞記録が付いてしまいます。

1年に1~2回の延滞で、すぐに支払っているなら問題ないかもしれません。

しかし、何度も延滞したり2ヵ月以上の延滞(滞納状態)が続くと、審査に落ちる可能性が高くなります。

分割払い、リボ払いはできるだけ使用しない

分割払いやリボ払いは金利手数料が発生したり、支払期間も長期になったりするため利用しないほうがいいでしょう。

毎月の返済額を一定額に抑えられますが、下記の通り金利手数料がかかるため、総支払額はかなり増えてしまいます。

| 支払い方法 | 元金 | 手数料 | 総支払額 |

| 一括払い | 100,000円 | 0円 | 100,000円 |

| リボ払い※ | 100,000円 | 6,630円 | 106,630円 |

リボ払いで「毎月5,000円だけ支払う」など、月々の支払額が少ないと元金がなかなか減らず、支払い不能に陥るリスクもあります。

リボ払いの仕組みや危険性についても、消費者庁が提供している動画が参考になります。

※毎月1万円の定額払い。金利は年率15%で計算

引用:消費者庁【動画】事例:リボ払いを続けたら......!?~多重債務のトラブル~(生活を支えるお金)

分割やリボ払いは計画的に利用するなら便利な支払い方法ですが、最終的には手数料の負担が大きくなるため、できれば一括払いを選択し無理なら手数料がかからない2回払いを利用するようにしましょう。

クレジットカードの貸し借りは犯罪になるので絶対にしない

クレジットカードの貸し借りは利用規約に違反する行為で、詐欺罪に問われる可能性もあります。

利用規約を見ても、カードを他人に貸与する行為は禁止されています。

会員は、カードを他人に貸与・譲渡・質入・寄託またはカード情報を預託してはならず、また、理由の如何を問わず、カードおよびカード情報を他人に使用させまたは使用のために占有を移転させてはなりません

引用:三井住友カード利用規約

クレジットカードは会員本人の”信用”によって成り立っているサービスなので、家族や夫婦であっても他人が使うことを認めていません。

学生の場合、友人間でクレジットカードの貸し借りの話になる機会もあるかと思いますが、リスクの高い行為なので関わらないようにしましょう。

クレジットカードの貸し借りや名義貸しのリスクについては、日本クレジット協会の資料も参考になります。

※日本クレジット協会資料「クレジットカードを貸して利用されてしまった。どうしたらよいか?」

- クレジットカードを他人(家族も含む)に貸すのは規約違反

- 他人に貸しても代金の支払い義務はクレジットカードを契約した本人である

- クレジットカードの名義貸しも違反でトラブルの元になるため絶対にしてはならない

出典:日本クレジット協会公式サイト

初めてのクレジットカードを選ぶときのポイント

初めてクレジットカードを持つなら年会費が無料で使いやすく、かつお得なサービスが用意されたカードがおすすめです。

クレジットカード選びに迷ったら下記5つのポイントを考えながら、自分に合ったカードを選ぶのがいいでしょう。

年会費が無料でコストがかからないカードを選ぶ

| クレジットカード | 年会費 |

| JCBカード W | 無料 |

| 三井住友カード(NL) | 無料 |

| 楽天カード | 無料 |

| epos | 無料 |

| 三菱UFJカード | 無料 |

初めてクレジットカードを持つときは「年会費が永年無料」など、維持コストがかからないクレジットカードがおすすめです。

一般カードであれば年会費の有無で特典の違いがでることはほとんどありません。

ただし、「年会費無料」と書かれたカードでも、初年度のみ無料で2年目以降は年会費が有料になるケースがあるため注意が必要です。

また、2年目以降の年間利用額が一定額以下だと年会費が請求されるカードもあるため、契約時は年会費に関するルールをしっかり理解しておきましょう。

ポイント還元率が高く、普段の買い物でポイントが貯まりやすいカードを選ぶ

| クレジットカード | ポイント還元率 |

| JCBカード W | 1.0%~10.5%※1 |

| 三井住友カード(NL) | 0.5~7%※ |

| 楽天カード | 1.00~3.00% |

| epos | 0.5%~1.25% |

| 三菱UFJカード | 0.5%~20% |

※ ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

出典:三井住友カード(NL)公式サイト

※1 還元率は交換商品により異なります。

普段のお買い物でお得にポイントが貯められる、還元率が高いクレジットカードもおすすめです。

ポイント還元率が1.0%以上であれば、普段のお買い物でクレジットカードを使うだけでも、かなりのポイントが貯められます。

また、クレジットカードのなかには「セブンイレブンの利用で〇%アップ」「スターバックスの利用で〇%還元」など、一部の優待店舗のみポイント還元率が上がるケースがあります。

Apple PayやGoogle Payに登録できてスマホのタッチ決済ができるカードを選ぶ

| クレジットカード | 対応のスマホタッチ決済 |

| JCBカード W | Apple Pay / Google Pay |

| 三井住友カード(NL) | Apple Pay / Google Pay |

| 楽天カード | Apple Pay / Google Pay |

| epos | Apple Pay / Google Pay |

| 三菱UFJカード | Apple Pay / Google Pay |

クレジットカード選びではスマホタッチ決済に対応しているかどうかも重要なポイントです。

タッチ決済はもちろん、Apple PayやGoogle Pay、楽天Payなどの決済サービスを紐づけられるクレジットカードだと、わざわざカードを取り出す必要もなく、スマートに決済できます。

ちなみに、日本クレジット協会が発表した「ICクレジットカードに関する消費者意識調査」では、タッチ決済の魅力について下記のような回答がありました。

【ICクレジットカードに関する消費者意識調査より「タッチ決済魅力度】

- カードリーダーにかざすだけでクレジットカード決済が完了する

- タッチ決済対応店舗であれば国内外問わずタッチ決済が可能

なお、Apple PayはiPhoneなどのiOS端末、Google PayはAndroid端末でしか使えないため、お使いのスマホに応じて対応したクレジットカードを選びましょう。

タッチ決済の仕組みについては、日本クレジット協会の資料が参考になります。

参考:日本クレジットカード協会「タッチ決済を知っていますか?」

使いやすい国際ブランドを選ぶ

| クレジットカード | 対応のスマホタッチ決済 |

| JCBカード W | JCB |

| 三井住友カード(NL) | VISA / Master |

| 楽天カード | VISA / Master / JCB / AMEX |

| epos | VISA |

| 三菱UFJカード | VISA / Master / JCB / AMEX |

クレジットカードの国際ブランドを選ぶ際は、加盟店が多くて使いやすいVISAやMasterCardがおすすめです。

VISAやMasterCardは、世界中に加盟店がある国際ブランドで、海外旅行をする際もほとんどのお店でクレジットカードが使えて便利です。

JCBは日本のブランドなため国内であれば使いやすいですが、海外では使えない店が多いため注意しましょう。

海外旅行・留学をするなら海外旅行保険が充実したカードを選ぶ

| クレジットカード | 海外旅行保険の付帯条件 |

| JCBカード W | 利用付帯 |

| 三井住友カード(NL) | 利用付帯 |

| 楽天カード | 利用付帯 |

| epos | 利用付帯 |

| 三菱UFJカード | 利用付帯 |

海外旅行や留学を予定しているなら、海外旅行保険が充実したクレジットカードがおすすめです(留学は短期の場合のみ。長期の場合は適用できない場合があります)。

渡航先で怪我や病気になって治療を受けると、日本とは異なり高額な費用が発生する可能性があります。

海外旅行保険があれば、さまざまなトラブルに対する補償が受けられるので安心ですが、クレジットカードに旅行保険が付帯していない場合だと、別途保険会社の海外旅行保険に加入する必要もあり、費用も無駄になります。

年会費無料のクレジットカードでも、海外旅行保険が付帯しているケースが多いので確認しておきましょう。

また、クレジットカードの旅行保険には「利用付帯」と「自動付帯」の2タイプがあります。

- 自動付帯とは?……旅行代金をカード決済しなくても保険が適用されるタイプ

- 利用付帯とは?……保険を適用してもらうには、旅行代金を対象カードで決済しなければならないタイプ

参考:JCBカード「カード付帯保険の自動付帯と利用付帯の違いを教えてください」

旅行代金をクレジットカード以外の方法で決済をした場合でも保険を適用したいなら自動付帯のカードがおすすめです。

なお、海外旅行が自動付帯のクレジットカードは年会費有料の場合がほとんどで、年会費無料のカードは利用付帯が多い点には気をつけましょう。

18歳以上の学生におすすめのクレジットカード

18歳以上の学生におすすめのクレジットカードを紹介します。

年会費無料なうえに、ポイント還元率の高いコスパ重視のクレジットカードをピックアップしました。

もちろんコスパだけでなく、スマホ決済や国際ブランドなど、使いやすさも重視して選んでみましょう。

JCBカード W JCBカード W |

三井住友カード(NL) 三井住友カード(NL) |

楽天カード 楽天カード |

三菱UFJカード 三菱UFJカード |

|

| 18歳から入会可能(高校生不可) | 18歳から入会可能(高校生不可) | 18歳から入会可能(高校生不可) | 18歳から入会可能(高校生不可) | 18歳から入会可能(高校生不可) |

| 年会費無料 | 年会費無料 | 年会費無料 | 年会費無料 | 年会費無料 |

| いつでもポイント還元率1% ポイント最大21倍 |

最短10秒でカード番号発行 |

楽天市場の利用でポイント3%還元 主婦・フリーターも審査に通りやすい |

即日発行可能 年4回のマルイセールで10%OFF |

ポイント最大20%還元 ブンイレブンでの利用で還元率5.5% |

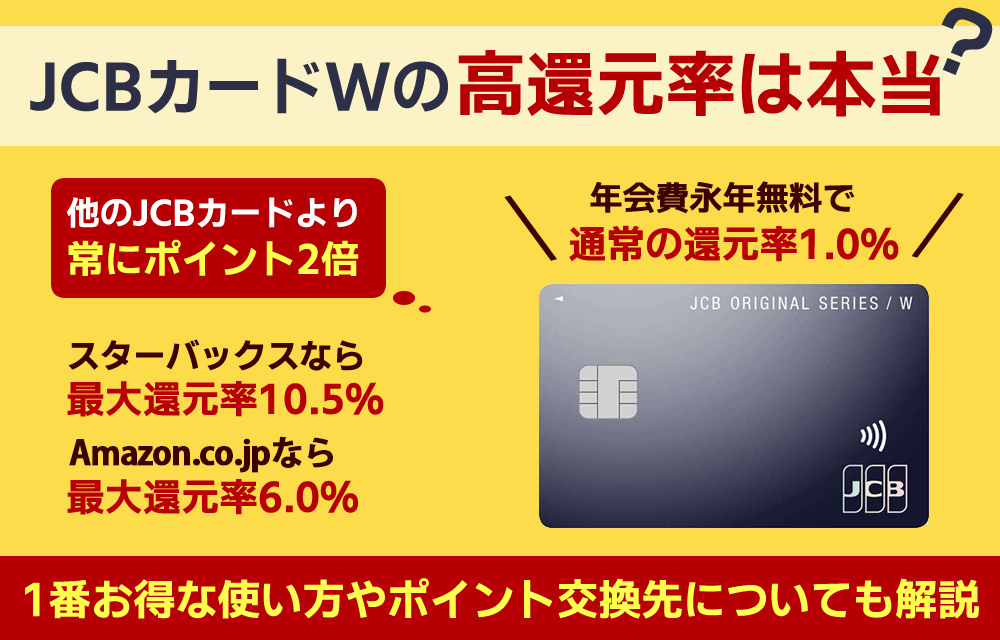

JCBカード W

JCBカード Wは18歳から39歳までの若い人向けに提供されているクレジットカードで、特に高いポイント還元率が魅力です。

他のJCBカードはポイント還元率が0.5%程度ですが、JCBカード Wは常に通常の2倍のポイントが貯められ、さらに指定のパートナー店(スターバックスやセブン-イレブンなど)だと最大21倍にポイントアップします。

学生は月の利用額も少ないので、ポイント還元率が高いJCBカード Wは優先的に検討してほしい1枚です。

![ポイントマーク]()

どれだけ貯まる?獲得ポイントをチェック!

| JCBカードWの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | デジタルカードが最短5分 | |||

| 入会資格 | 18歳~39歳(高校生を除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~30万円が多い) | |||

| セキュリティ対策 | 不正検知システム・J/Secure™(ジェイセキュア)・リアルタイム利用通知・CBナンバーレス対応 | |||

| ポイント | Oki Dokiポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~10.5%※ | 獲得月から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 (利用付帯) |

✕ (利用付帯) |

|||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

出典:JCBカード W公式サイト

※還元率は交換商品により異なります。

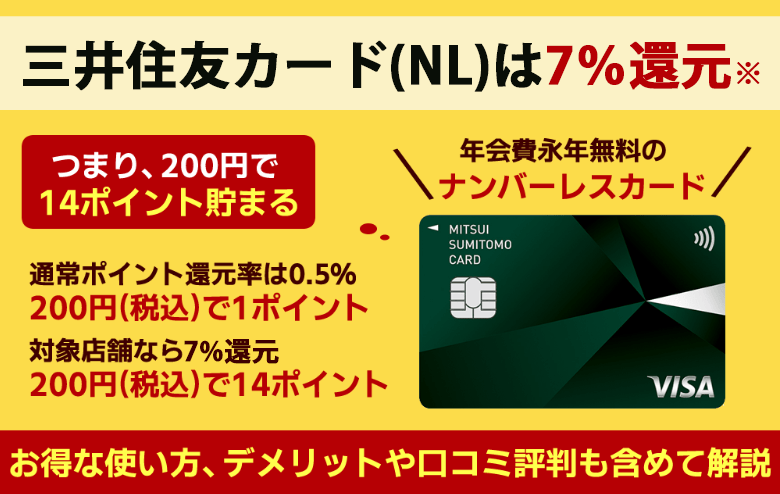

三井住友カード(NL)

三井住友カード(NL)は年会費が無料でサービス内容のバランスが良く、初めてのクレジットカードにぴったりな1枚です。

学生ポイントの対象会員なら通常のポイント還元に加え、指定のサブスクや携帯料金の支払いなどで追加還元されるので、継続して支払うサービスでお得にポイントが貯められます。

※2026年1月7日~新規入会キャンペーン中です。

新規入会&条件達成で最大21,600円相当プレゼントとなります。

条件:下記の条件を満たす方

①新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで16,600円相当のVポイントプレゼント

条件:下記の条件を満たす方

a)新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

b)学生限定 新規入会で1,000円分のVポイントPayギフトプレゼント

![ポイントマーク]()

どれだけ貯まる?獲得ポイントをチェック!

| 商品券・ギフトカード | 交換額 |

| nanaco | 5,600円分 |

| WAONポイント | 5,600円分 |

| タリーズカード | 3,920円分 |

| 図書カードNEXT | 2,940円分 |

| すかいらーくご優待券 | 3,260円分 |

券面がナンバーレスでセキュリティ性に優れているため、盗み見などのリスクも低く、初めてクレジットカードを持つ方でも安心して使える点も魅力的です。

| 三井住友カードNLの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短10秒でカード番号を発行※1 | |||

| 入会資格 | 満18歳以上の方(高校生は除く)で安定した収入があること | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円(1回以上の利用で翌年無料) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~50万円 | |||

| セキュリティ対策 | ナンバーレス仕様・24時間365日の不正利用検知システム・不正利用補償・3Dセキュア(本人認証サービス) | |||

| ポイント | Vポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~7%※2 | ポイントの最終変動日(貯める・使うなど)から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 海外のみ | |||

※1 即時発行ができない場合があります

※2 ポイント還元率最大7%に関してのご注意

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

楽天カード

楽天カードは通常時のポイント還元率が1.0%と高く、楽天市場・楽天トラブルなど楽天グループの利用でさらにポイントが貯まりやすくなります。

複数のカードデザインから自分の気に入ったデザインを選べる上、国際ブランドでAmericanExpressを選べる点もおすすめポイントの1つです。

AmericanExpressは高ステータスな印象があるので、学生が持っていると周りに特別感を演出できるます。

ただし、一部の店舗やオンラインショップではAmericanExpressが使えないこともあるので注意してください。

![ポイントマーク]()

どれだけ貯まる?獲得ポイントをチェック!

| 楽天カードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 申し込みから1週間 | |||

| 入会資格 | 高校生を除く満18歳以上 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 550円 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10万円前後 | |||

| セキュリティ対策 | 本人認証サービス・不正利用検知システム・国際的な情報セキュリティ規格の取得 | |||

| ポイント | 楽天ポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 1.0%~3.0% | ポイントの最終獲得日から1年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:楽天カード公式サイト

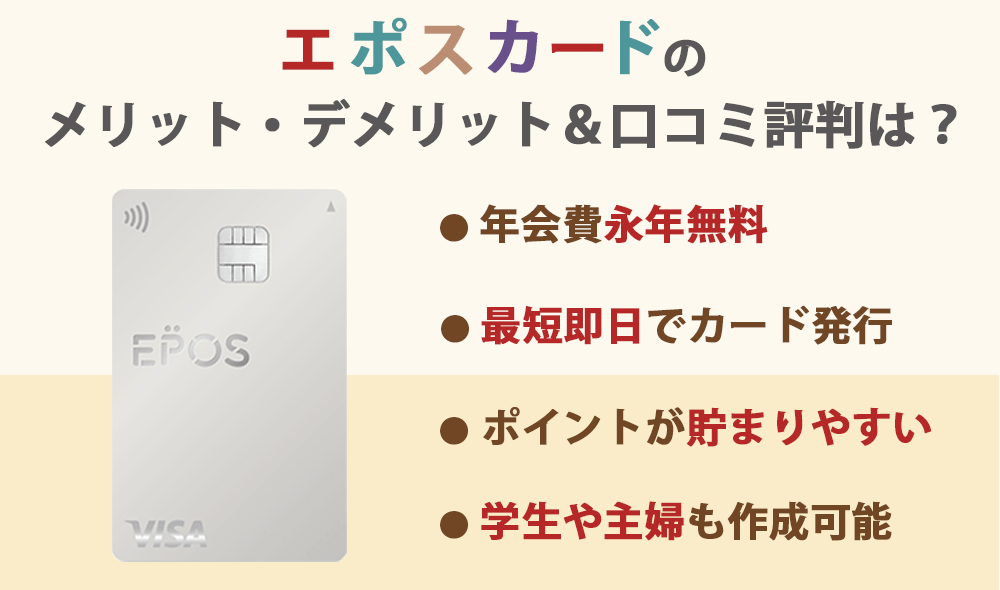

エポスカード

エポスカードはカード情報が裏面に記載されており、表面もシルバー調のスタイリッシュで落ち着いた縦型デザインが特徴的です。

マルイ・モディでの割引特典などがあるので、買い物を楽しみたい学生にはもちろん、居酒屋やカラオケチェーンなど、全国10,000店舗以上の施設で優待が受けられるのも見逃せません。

また、基本のカードデザイン以外に30種類以上のデザインから選べるので、ピンポイントで自分の気に入ったデザインが見つけられるでしょう。

| エポスカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 最短即日発行 | |||

| 入会資格 | 18歳以上の方(学生可) | |||

| 追加カード | 家族カード | ETC | ||

| ✕ | 〇 | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 審査により決定(10~50万円) | |||

| セキュリティ対策 | 不正検知システム・本人認証サービス(Visa Secure)・利用通知・エポスバーチャルカード | |||

| ポイント | エポスポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~1.25% | 獲得日から2年間 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | ✕ | |||

出典:エポスカード公式サイト

三菱UFJカード

三菱UFJカードはさまざまな条件を組み合わせることで、最大20%のポイント還元率を実現できるクレジットカードです。

例えばコンビニや飲食店などの対象店舗で利用すると5.5%のポイント還元が受けられます。

また、「携帯or電気料金の支払い」や「月々のカード利用金額」でさらにポイント還元されるので、1人暮らしをしている学生の方に特におすすめです。

※1ポイント還元率最大20%についてのご注意

※予告なく内容を変更、または終了する場合があります。

※還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、20%ポイント還元の対象外となります。

最大20%とは、いつものお店(対象店舗)でポイント優遇分<7%>+条件達成特典分<13%>を合算した還元率です。各ご利用期間中50,000円が上限です。

※対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

※最大20%ポイント還元のご利用金額の集計は各対象店舗ごとに行います。

最大20%還元にはご利用金額の上限など各種条件がございます。詳しくは遷移先をご確認ください。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

参考:三菱UFJニコス ニュースリリース「2024年8月1日から三菱UFJカードの優遇特典を更新!」

| 商品券・ギフトカード | 交換レート | 交換額 |

| Amazonギフトカード | 1ポイント→5円分 | 4,000円分 |

| VJAギフトカード | 1ポイント→5円分 | 4,000円分 |

| QUOカード | 1ポイント→3.5円分 | 2,800円分 |

| JCBギフトカード | 1ポイント→3.5円分 | 2,800円分 |

| 図書カードNEXT | 1ポイント→2.8円分 | 2,240円分 |

| 三菱UFJカードの基本情報 | ||||

| 年会費 | 初年度 | 2年目以降 | ||

| 無料 | 無料 | |||

| 発行時間 | 翌営業日 | |||

| 入会資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方 | |||

| 追加カード | 家族カード | ETC | ||

| 無料 | 無料(発行手数料1,100円) | |||

| 電子マネーなど | ||||

| 国際ブランド | ||||

| 初期の利用可能額 | 10~100万円 | |||

| セキュリティ対策 | 24時間365日モニタリング・3Dセキュア認証サービス・不正利用補償 | |||

| ポイント | グローバルポイント | |||

| 還元率/有効期限 | 還元率 | 有効期限 | ||

| 0.5%~20%※1 | 24か月 | |||

| ポイントの交換先 | ||||

| 付帯保険 | 海外 | 国内 | ||

| 〇 | ✕ | |||

| その他 | 空港ラウンジ利用 | ショッピング保険 | ||

| ✕ | 〇※2条件あり | |||

※1ポイント還元率最大20%についてのご注意

※予告なく内容を変更、または終了する場合があります。

※還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、20%ポイント還元の対象外となります。

最大20%とは、いつものお店(対象店舗)でポイント優遇分<7%>+条件達成特典分<13%>を合算した還元率です。各ご利用期間中50,000円が上限です。

※対象店舗によってはAmerican Express®のご利用は優遇対象外となります。

※最大20%ポイント還元のご利用金額の集計は各対象店舗ごとに行います。

最大20%還元にはご利用金額の上限など各種条件がございます。詳しくは遷移先をご確認ください。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

18歳になってクレジットカードを作るときによくある質問

18歳になってクレジットカードを作るときに関するよくある質問をまとめました。

特に初めて作る場合は、さまざまな不安や疑問が出てくるものです。

カード会社の公式サイトに掲載されていないような質問についても解説していきますので、クレジットカード選びも参考にしてみましょう。

バイトをしていない学生でも審査に通りますか?

クレジットカードの審査では、バイトをしていて安定収入のある人が優遇されます。

しかし、学生の場合は親の世帯収入をもとに審査されるケースが多いため、バイトをしていなくても審査を通過する可能性はあります。

特に、学生向けカードはカード発行会社が「将来的な顧客として囲い込みたい」という方針のもと利用を推奨しているため、収入がなくても審査通過できるケースがほとんどです。

ただし、収入がない状態でカードを使い過ぎてしまい支払いを延滞してしまうと、信用情報に傷をつけてしまうので注意しましょう。

18歳で社会人なのですがクレジットカードは作れますか?

18歳の社会人で安定した収入を得ているのであれば、クレジットカードの契約は可能です。

ただし申込むタイミングは「満18歳になってから」にしましょう。

「もうすぐ18歳になるから」と、17歳のときに申込んでも審査に落ちてしまいます。

学生が持てるクレジットカードの限度額はいくらですか?

一般的に学生が持てるクレジットカードの限度額は10万円程度です。

アルバイトなどで一定の収入を得ている場合には30万円程度になることもありますが、基本的には低めに設定されます。

利用限度額を増やしたい場合は利用実績を積み重ねた上で限度額の増額申請をしましょう。

クレジットカードの申込みの流れを教えてください

- 公式サイトから申込み手続きを行う

- カード会社で審査が行われる

- 審査に通ったらカードが発行される(デジタルカードの場合は番号が発行される)

- 郵送されるカードを受け取る

また、カード会社によっては審査の過程で勤務先に在籍確認の電話がかかってくる場合があります。

在籍確認はアルバイトや正社員として働いているかを確認するだけですので、電話そのものは2~3分で終了します。

最近では在籍確認を実施しないカード会社も増えていますが、不安なら職場の同僚や上司に「クレジットカードに申込んだから電話があるかも?」と伝えておくと良いでしょう。

ちなみに、発行されたカードは「本人限定受取郵便」で届くため、家族であっても申込んだ本人以外は受け取れません。

クレジットカードの作成は親にバレますか?

一人暮らしをしている場合にはクレジットカードを作っても親にバレる可能性は低いでしょう。

しかし実家暮らしの場合、「郵送されたカードが家に届く」「家の固定電話に確認の電話が入る」などでバレる可能性があります。

一般のクレジットカードと学生カードの違いはなんですか?

クレジットカードの基本性能そのものは、一般カードも学生カードも同じです。

違いがあるとすれば、下記3点です。

- 審査基準の違い……一般のクレジットカードは安定した収入がないと審査に通るのが難しい。学生カードは収入がなくても審査通過可能

- 利用限度額の違い……一般のクレジットカードの利用限度額は30万円~100万円程度。学生カードは5万円~10万円程度

- 特典……学生カードは書籍の購入や旅行など、学生向けの特典が充実しているケースが多い

クレジットカードは何歳から作れるか|まとめ

クレジットカードは18歳から作れるため、大学に通い始めるタイミングや高校を卒業して働き始めるときに、ぜひ自分に合ったカードを1枚作ってみましょう。

ポイントもお得に貯められますし、学生カードであれば学生向けの優待特典を受けることができます。

ただし、使い過ぎやリボ払い、支払いの遅延など、初めてクレジットカードを使う時の注意点もあります。

クレジットカードを選ぶ際は計画的に使うよう心がけましょ